法律業界のAIソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

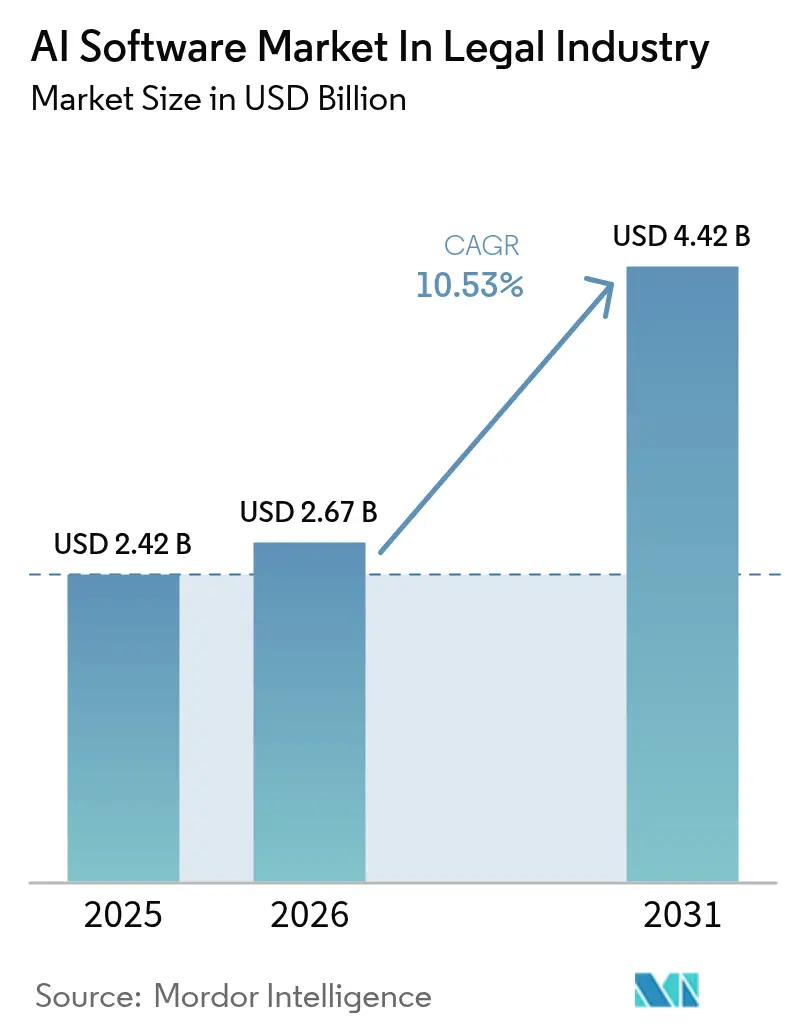

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 4.42 十億米ドル |

| 成長率 (2026 - 2031) | 10.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法律業界のAIソフトウェア市場分析

法律業界のAIソフトウェア市場規模は2026年に26億7,000万米ドルと推計され、2025年の24億2,000万米ドルから成長し、2031年には44億2,000万米ドルに達する見込みで、2026年から2031年にかけて10.53%のCAGRで成長します。この成長プロファイルは、自動化、生成AIの躍進、および高まる報酬圧力が法務ワークフローをいかに再定義しているかを示しています。クラウドホスト型生成AIツールの急速な普及、訴訟件数の増加、および人材不足が、企業に調査、電子情報開示(eディスカバリー)、および契約ワークフローへのインテリジェントシステム導入を促しています。一方、モデルの透明性とクライアントの機密保持に関する規制上の精査の強化が、購買基準を説明可能性のあるコンプライアンス対応プラットフォームに向けています。ベンチャー投資家がイノベーションを引き続き支援する一方、大規模言語モデルの統合を急ぐ既存の法律情報ベンダーとAIネイティブ参入者との競争が激化しています。さらに、地域ダイナミクスは北米の規模優位性とアジア太平洋の政策支援による加速を示しており、ガバナンスとスピードのバランスを取れるプロバイダーを優遇するグローバルな方向性を設定しています。

主要レポートの調査結果

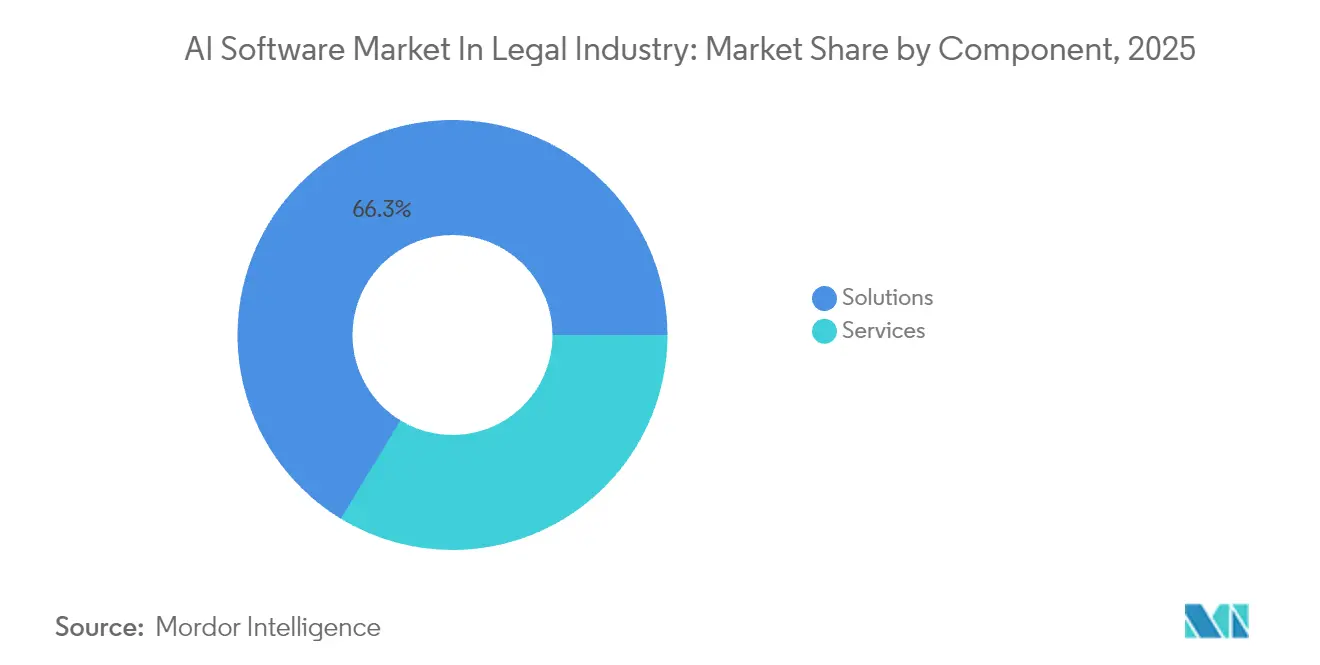

- コンポーネント別では、ソリューションが2025年の法律業界のAIソフトウェア市場シェアの66.30%をリードし、サービスは2031年にかけて12.32%のCAGRで拡大しています。

- 展開形態別では、クラウドプラットフォームが2025年の法律業界のAIソフトウェア市場規模の73.20%を占め、2031年にかけて12.10%のCAGRで成長しています。

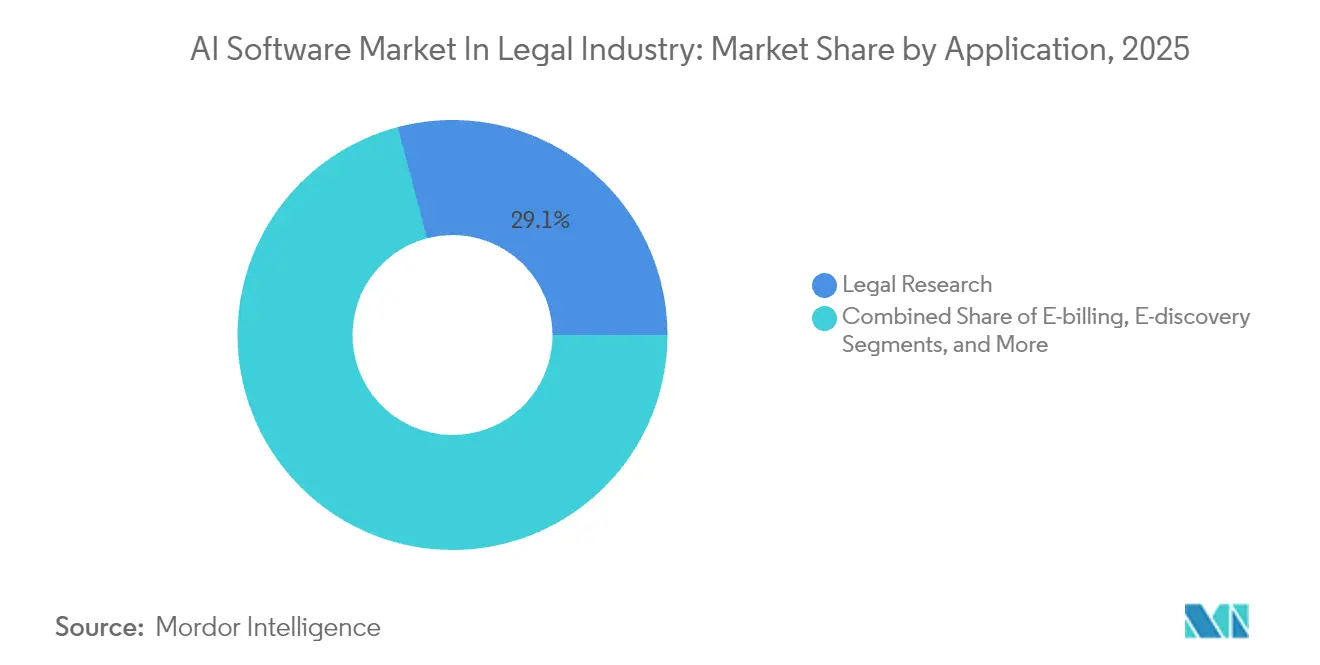

- アプリケーション別では、法律調査が2025年の法律業界のAIソフトウェア市場規模の29.10%を占め、ケース予測は2031年にかけて11.07%のCAGRで拡大しています。

- エンドユーザー別では、法律事務所が2025年の法律業界のAIソフトウェア市場シェアの56.20%を保有し、企業法務部門は2031年にかけて最高の11.21%のCAGRを示しています。

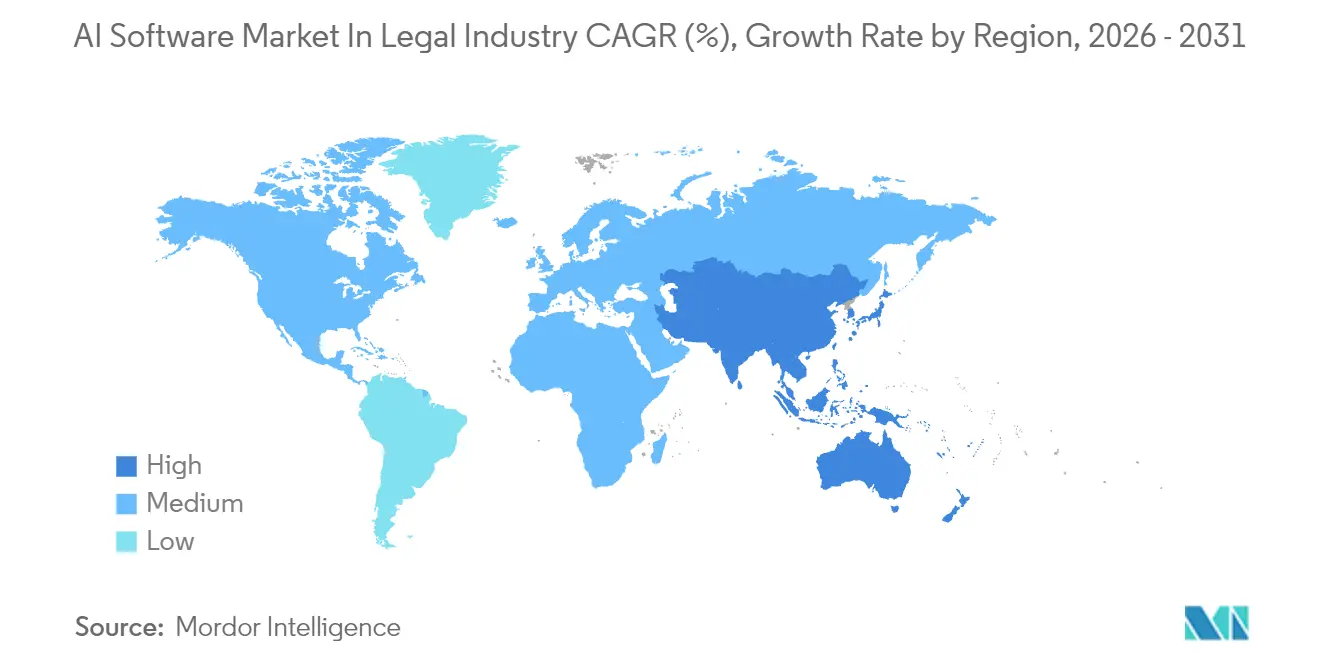

- 地域別では、北米が2025年の法律業界のAIソフトウェア市場の36.40%を占め、アジア太平洋は11.54%のCAGRで成長をリードする見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

法律業界のAIソフトウェア市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 訴訟件数の増加に伴う自動化需要の高まり | +2.1% | 北米およびEUに集中するグローバル市場 | 中期(2〜4年) |

| AI支援法律調査ツールの採用増加 | +1.8% | アジア太平洋の成長市場が牽引するグローバル市場 | 短期(2年以内) |

| 契約ライフサイクル管理(CLM)プラットフォームの急速な拡大 | +2.3% | 北米およびEUが中核、アジア太平洋へ拡大中 | 中期(2〜4年) |

| コスト削減圧力と法律人材不足 | +1.9% | 先進国市場で深刻なグローバル市場 | 長期(4年以上) |

| 文書作成・要約における生成AIの躍進 | +1.5% | 北米で早期採用が進むグローバル市場 | 短期(2年以内) |

| AIトレーニングを可能にする司法公開データポリシー | +0.8% | 北米およびEU、グローバルへ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

訴訟件数の増加に伴う自動化需要の高まり

訴訟チームは今や前例のない量のデータを精査する必要があり、eディスカバリースイートはレビュー対象文書を最大85%削減し、サイクルタイムを半分に短縮しています。[1]DISCO、「DISCO AIによるeディスカバリーの改善」、CSDISCO.COM自動化は文書作成時間も短縮し、数時間かかっていた準備作業を数分に凝縮し、コストを80%削減します。[2]IBM、「LegalMation」、IBM.COMニュー・サウス・ウェールズ州の手続き改正のようなAI親和的なルールを採用する裁判所がこれらのツールをさらに正当化し、世界の法務部門が人員を比例的に増加させることなく自動化を拡大するよう促しています。

AI支援法律調査ツールの採用増加

生成AIエンジンは複数の法域にわたるリアルタイムの判例法を取得し、精査された先例を数分以内に返します。[3]vLex、「Vincent | 弁護士向けAI」、VLEX.COM法科大学院では現在AIカリキュラムを導入しており、シンガポール経営大学のブレンド型カリキュラムはその好例で、AI強化調査に精通した卒業生を輩出しています。この世代交代が事務所全体での採用を加速させ、調査の自動化を日常業務に組み込んでいます。

契約ライフサイクル管理プラットフォームの急速な拡大

最新のCLMスイートは、条項をスキャンし、リスクをスコアリングし、修正案を提案するエージェントAIを搭載し、音声インターフェースによってメニュー操作を不要にしています。[4]Malbek、「2025年の契約ライフサイクル管理トップ10トレンド」、MALBEK.IOインライン分析は、組み込まれた条項比較・リスクスコアリングエンジンにより、レビュー中に逸脱を検出します。法務チームがターンアラウンドタイムを短縮しながら測定可能なビジネス価値を示す必要がある中、これらの機能は戦略的な意義を持ちます。

コスト削減圧力と法律人材不足

法律事務所は料金上限と若手スタッフのバーンアウトに直面しており、反復作業を再配分し離職率を抑制するためにAIの採用を促進しています。代替法律サービスプロバイダー(オルタナティブ・リーガル・サービス・プロバイダー)は既に206億米ドルのセグメントを形成しており、AI強化スタッフィングモデルにより従来の料金より30〜40%低い価格を実現し、既存の法律事務所に同様の効率化を求めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび機密保持に関する懸念 | -1.4% | GDPRの下で特にEUがグローバルに影響 | 短期(2年以内) |

| 弁護士の信頼を低下させるAIの説明可能性の制限 | -0.9% | 規制管轄区域で深刻なグローバル市場 | 中期(2〜4年) |

| 独自モデルベンダーへのロックインリスク | -0.7% | 北米およびEUに集中するグローバル市場 | 中期(2〜4年) |

| AIバイアス訴訟および倫理コンプライアンス負担 | -0.6% | 米国の規制フレームワークが牽引するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび機密保持に関する懸念

公式見解512(フォーマル・オピニオン512)は、特権的データを公開する前にベンダーの安全対策を審査することを米国の弁護士に義務付けています。EUの並行規制は国境を越えたデータフローを制限しており、最近の訴訟はAIベンダーにユーザーログの保存を求め、機密保持規則との対立を生じさせています。法律事務所は、AI活用のメリットと特権義務のバランスを取るために独自のポリシーとローカライズ展開で対応しています。

弁護士の信頼を低下させるAIの説明可能性の制限

不透明な推論は弁護士の助言を正当化する義務と相反し、オープンソースの法律モデルと厳格な人間による監督を求める声が高まっています。多くの法律事務所は現在、AIの出力をジュニアアソシエイトの草稿のように扱い、信頼性を維持しリスクを軽減するためにクライアントへの提供前にパートナーによるレビューを義務付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが市場をリード

2025年、ソリューションは法律業界のAIソフトウェア市場シェアの66.30%を占め、組織が調査、文書作成、分析を束ねた統合スイートを好んだためです。法律業界のAIソフトウェア市場は、これらの広範なプラットフォームに依存して機密保持要件を満たしながらベンダー管理を簡素化しています。3年以内に1億米ドルの経常収益を達成したHarveyなどのプロバイダーからの強いトラクションがこの傾向を裏付けています。一方、サービスはセグメント内で12.32%のCAGRを記録しており、導入成功にはトレーニング、変更管理、およびガバナンスコンサルティングが必要なためです。継続的なモデルのチューニングと倫理的監査は、技術の採用が一回限りのライセンス支出ではなく長期的な変革であるという考えを強化しています。

予算のうち成長するシェアは、AIの出力を案件管理、請求、およびナレッジマネジメントシステムに組み込む統合スペシャリストの資金として使われています。法律業界のAIソフトウェア市場は、プラグアンドプレイへの期待と、カスタムワークフローおよび法域上の制約の現実のバランスを取っています。予測期間にわたり、文書審査スピードに連動したパフォーマンス保証などのアウトカムベースのサービスを提供するベンダーが純粋なライセンス販売業者を上回り、サービス成長の軌跡を延ばすことが期待されています。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

展開形態別:クラウドプラットフォームが採用を加速

2025年、クラウド構成が法律業界のAIソフトウェア市場規模の73.20%を占め、法律事務所がコラボレーションとモビリティを優先するため12.10%のCAGRで拡大しています。プロバイダーとハイパースケールクラウドベンダーとのパートナーシップが、暗号化、地域データレジデンシー、およびスケーラブルなGPUを提供し、以前のセキュリティ懸念を軽減しています。法令またはクライアント契約がローカルホスティングを義務付けている場合、オンプレミス展開は維持されますが、統合の要求がしばしばコストを高くします。その結果、高度に規制された事務所でも、オンプレミス管理を反映しながら分散アクセスを可能にするプライベートクラウドの試験導入を始めています。

法律業界のAIソフトウェア市場はクラウドのサブスクリプション経済から恩恵を受け、中規模企業のエントリーバリアを下げ、価値実現までの時間を短縮しています。並行して、独自モデルへのロックインを避け、データ主権要件とベストインクラスの機能のバランスを取るためにマルチクラウド戦略が支持を得ています。企業のファイアウォール内で実行可能なコンテナ化アーキテクチャを提供するベンダーは、段階的な移行パスを求めるリスク回避型の採用者を獲得する準備ができています。

アプリケーション別:法律調査がリード、ケース予測が台頭

2025年、法律調査が法律業界のAIソフトウェア市場規模の29.10%を占め、実務家がAIを代替ではなく調査強化ツールとして位置付けていることが確認されました。大規模言語モデルは微妙な先例の関連性を明らかにし、弁護士が分析に集中できるようにしています。法律業界のAIソフトウェア市場では、11.07%のCAGRが予測されるケース予測の台頭が見られ、結果予測が和解姿勢とリソース配分に影響を与えています。Theo AIのような製品は確率の範囲と損害賠償の見積もりを提供し、訴訟戦略を再構築しています。

企業が標準的でない条項を即座に検出するための条項抽出を活用してベンダーおよび販売契約を合理化する中、契約審査は堅調を維持しています。eディスカバリーは、データの増大に牽引され、特に多言語審査を必要とする国際案件において不可欠であり続けています。コンプライアンス監視ツールはますます規制の更新を解析し、弁護士に新たな義務を警告するようになっており、リスク分析との統合が進み、統合ガバナンスダッシュボードが形成されることが期待されています。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:法律事務所が優位を維持、企業法務部門が加速

2025年、法律事務所は法律業界のAIソフトウェア市場シェアの56.20%を保持し、請求上のレバレッジとクライアントの期待が効率性向上と一致するイノベーションの実験場として機能しています。法律業界のAIソフトウェア市場では、企業法務部門が11.21%のCAGRでより速く動いており、ゼネラル・カウンセルがデータ駆動のインサイトと業務上の節約を提供しようとしています。社内チームはAIを活用してサービスリクエストのトリアージ、定型的な秘密保持契約の自動化、および法務費用の定量化を行い、戦略的なビジネスパートナーとして自らを位置付けています。

代替法律サービスプロバイダーは、AIを活用してコモディティ化されたタスクを大規模に提供することで競争圧力を高め、従来法律事務所が担っていた業務を獲得しています。政府機関や法律扶助団体は、シンガポールのTech-celerate for Lawのような資金制度を背景に、司法へのアクセス改善のためにAIチャットボットを試験的に導入しており、より広い社会的な普及を示しています。

地域分析

北米の米ドル建て機会は最大規模を維持しており、資本流入と支援的な職業的枠組みによって推進されています。同地域の法律事務所は最初に大規模言語モデルをレガシー調査プラットフォームに組み込み、米国法曹協会(American Bar Association)からの継続的な指針が特権を保護しながら実験を促進しています。ベンチャー資金調達と大型買収は、成熟しているがまだ成長志向のエコシステムを確認しています。その結果、法律業界のAIソフトウェア市場は、ニッチな実務分野を対象としたプレミアムなコンテキスト特化型モデルを含む新たなサービス階層を目にすることになります。

アジア太平洋の成長ストーリーは、技術的障壁を下げる政策インセンティブを中心に展開されています。シンガポールの規制サンドボックスは、全期間のライセンス取得リスクなしに試験導入を促し、日本企業はAIを活用して複雑な多言語契約を管理し、国際的なコンプライアンス需要を高めています。東南アジアの急速な経済デジタル化が、地域の法律事務所がレガシーシステムを飛び越えることでソフトウェアの採用をさらに押し上げています。

欧州の慎重なアプローチは、機会と監視を組み合わせています。EU AI法(EU AI Act)はリスクの分類と文書化を義務付け、組み込まれた監査証跡を持つベンダーへの購買者の誘導を強めています。オックスフォード大学の英国法のためのAIプログラムが40万件の事例にアクセスするような学術・産業連携が、アルゴリズムの洗練度を高めています。東欧の法律事務所は、分析に基づく事件評価を優先する汎欧州の訴訟資金調達に引き付けられ、新興の採用者となりつつあります。

競争環境

市場は依然として断片化しているが活発です。既存の情報プロバイダーはAIスペシャリストと提携して関連性を維持しており、LexisNexisはOpenAIとの協力を深め、大規模言語モデルをプロテジェ(Protégé)アシスタントに組み込みました。SpellbookのようなAIネイティブのディスラプターは、複数ステップの取引タスクを実行できる自律エージェントをリリースし、段階的な機能更新を飛び越えています。Aderantが請求コンプライアンスワークフローを強化するためにHerculesAIの資産を買収したことに示されるように、既存企業がニッチな機能を取得するにつれて統合が加速しています。

ベンダー戦略は二極化しています:プラットフォームプレイヤーは文書作成、調査、ワークフローを統合して幅広さを追求し、スペシャリストは単一の機能に深く特化してからAPIエコシステムを通じて水平展開します。購買者はますます、文書審査の節約や予測精度スコアなどのアウトカム指標を要求し、ベンダーに実証的研究による主張の検証を求めています。持続可能な差別化は今や、説明可能性機能、多言語トレーニングデータ、および異なる法域を満足させる設定可能なコンプライアンス層にかかっています。

法律業界のAIソフトウェア市場のリーダー企業

ROSS Intelligence Inc.

Luminance Technologies Ltd.

IBM Corporation

KIRA Inc.

RELX PLC (LexisNexis Legal and Professional)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Aderantは請求コンプライアンスプラットフォームであるHerculesAIの買収に合意し、機械学習を活用した業務から収益化ソリューションを強化しました。

- 2025年8月:AffiniPayはCasewayと提携し、MyCaseにAI搭載の裁判所書式自動化機能を追加し、カリフォルニア州でのカバレッジからスタートしました。

- 2025年6月:Harveyはリーガル向けディープリサーチ(Deep Research for Legal)を導入し、文書作成を超えた包括的な調査にAIプラットフォームを拡大しました。

- 2025年6月:Clioは10億米ドルでvLexの買収を完了し、統合された業務管理とAI調査の環境を構築しました。

法律業界のAIソフトウェア市場レポートの調査範囲

人工知能(AI)は、機械学習、情報科学、コンピュータビジョン、進化的計算、データマイニング、およびマルチエージェントシステムを組み合わせた成果物です。AIは法律の日常業務を変革し、弁護士に求められるスキルと専門性を変化させています。法律業界におけるAIのアプリケーションの一部には、契約審査・管理、法律調査、電子請求(eビリング)、およびeディスカバリーなどが含まれます。

法律業界のAIソフトウェア市場は、コンポーネント(ソリューション、サービス)、展開形態(オンプレミス、クラウド)、アプリケーション(法律調査、契約審査・管理、電子請求、eディスカバリー、コンプライアンス、ケース予測)、エンドユーザー産業(法律事務所、企業法務部門)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されます。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| 法律調査 |

| 契約審査・管理 |

| 電子請求(eビリング) |

| eディスカバリー |

| コンプライアンス |

| ケース予測 |

| その他のアプリケーション |

| 法律事務所 |

| 企業法務部門 |

| 代替法律サービスプロバイダー(ALSP) |

| その他のエンドユーザー |

| 北米 |

| 南米 |

| ヨーロッパ |

| アジア太平洋 |

| 中東・アフリカ |

| コンポーネント別 | ソリューション |

| サービス | |

| 展開形態別 | オンプレミス |

| クラウド | |

| アプリケーション別 | 法律調査 |

| 契約審査・管理 | |

| 電子請求(eビリング) | |

| eディスカバリー | |

| コンプライアンス | |

| ケース予測 | |

| その他のアプリケーション | |

| エンドユーザー別 | 法律事務所 |

| 企業法務部門 | |

| 代替法律サービスプロバイダー(ALSP) | |

| その他のエンドユーザー | |

| 地域別 | 北米 |

| 南米 | |

| ヨーロッパ | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

法律業界のAIソフトウェア市場の現在の規模は?

法律業界のAIソフトウェア市場は2026年に26億7,000万米ドルに達しており、2031年までに44億2,000万米ドルに達する見込みです。

現在最も高い収益を生み出しているアプリケーションはどれですか?

法律調査は法律業界のAIソフトウェア市場規模の29.10%を占め、最も高い収益を生み出すアプリケーションセグメントとなっています。

最も速く成長している展開モデルはどれですか?

クラウドプラットフォームが採用をリードしており、2031年にかけて12.10%のCAGRで拡大しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は、政府の支援資金と企業のデジタルトランスフォーメーションの推進により、最速の11.54%のCAGRを示しています。

採用における最大の制約要因は何ですか?

データプライバシーおよび機密保持に関する懸念が最も大きなマイナスの影響を与えており、予測CAGRを1.4%引き下げています。

最終更新日: