ラボ自動化ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

| 市場規模 (2026) | 6.82 十億米ドル |

| 市場規模 (2031) | 9.65 十億米ドル |

| 成長率 (2026 - 2031) | 7.19% CAGR |

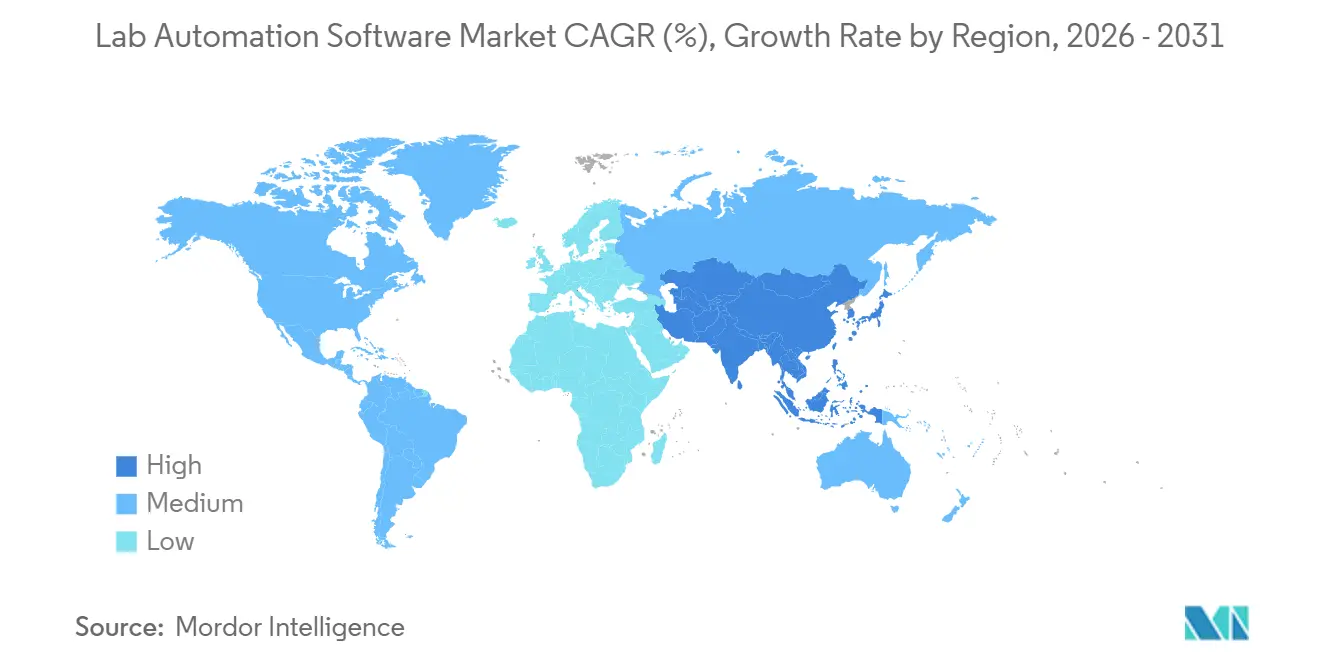

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

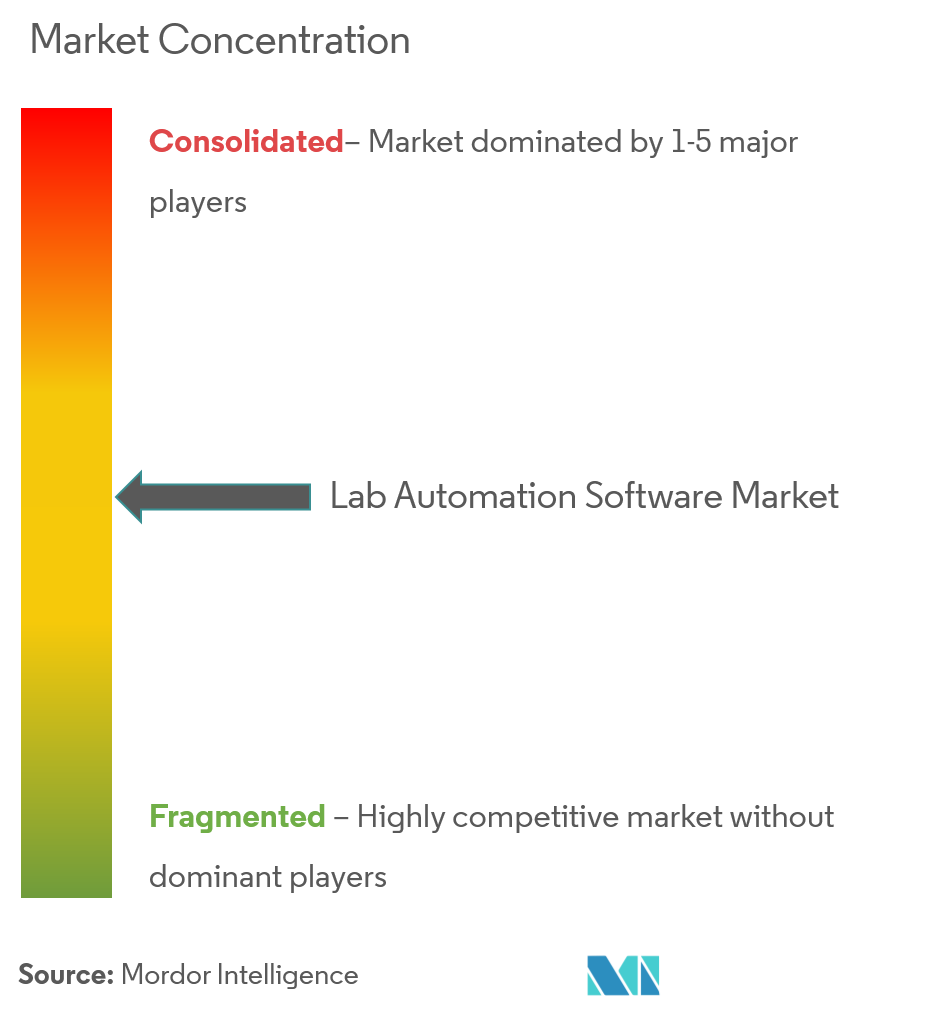

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラボ自動化ソフトウェア市場分析

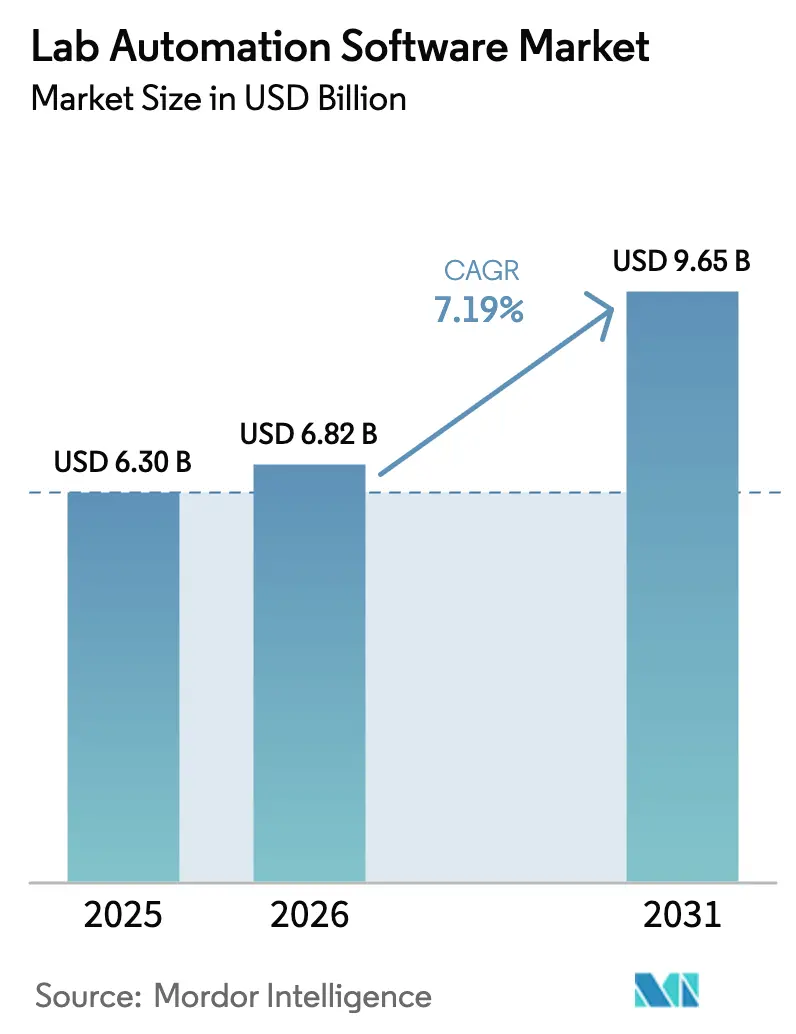

ラボ自動化ソフトウェア市場規模は、2025年に63億米ドル、2026年に68億2,000万米ドルと予測され、2031年までに96億5,000万米ドルに達し、2026年から2031年にかけて年平均成長率7.19%で成長する見込みです。人工知能によるスケジューリングの高度化、クラウドネイティブの実験室情報管理システム(LIMS)の普及、および電子記録に関する規制強化が、製薬・バイオテクノロジー・診断検査機関における研究期間の短縮とコンプライアンスリスクの低減をもたらしています。既存ベンダーは生成AIを実行システムに組み込み、サンプルルーティングとキャリブレーションの自動化を進める一方、21 CFR Part 11規則が紙文書の廃止を加速し続けています。[1]米国食品医薬品局、「21 CFR Part 11 ドラフトガイダンス」、fda.gov クラウド展開はすでにLIMSインストール済みインスタンスの半数以上を占めており、サブスクリプション価格設定が受託研究機関(CRO)のマルチサイトデータワークフローの近代化を促進しています。アジア太平洋地域のCROが試験コスト削減を求める欧米スポンサーを引き付けるにつれて市場機会も拡大しており、マルチオミクス統合はペタバイト規模のデータセットを統括できるソフトウェアを必要としています。

主要レポートのポイント

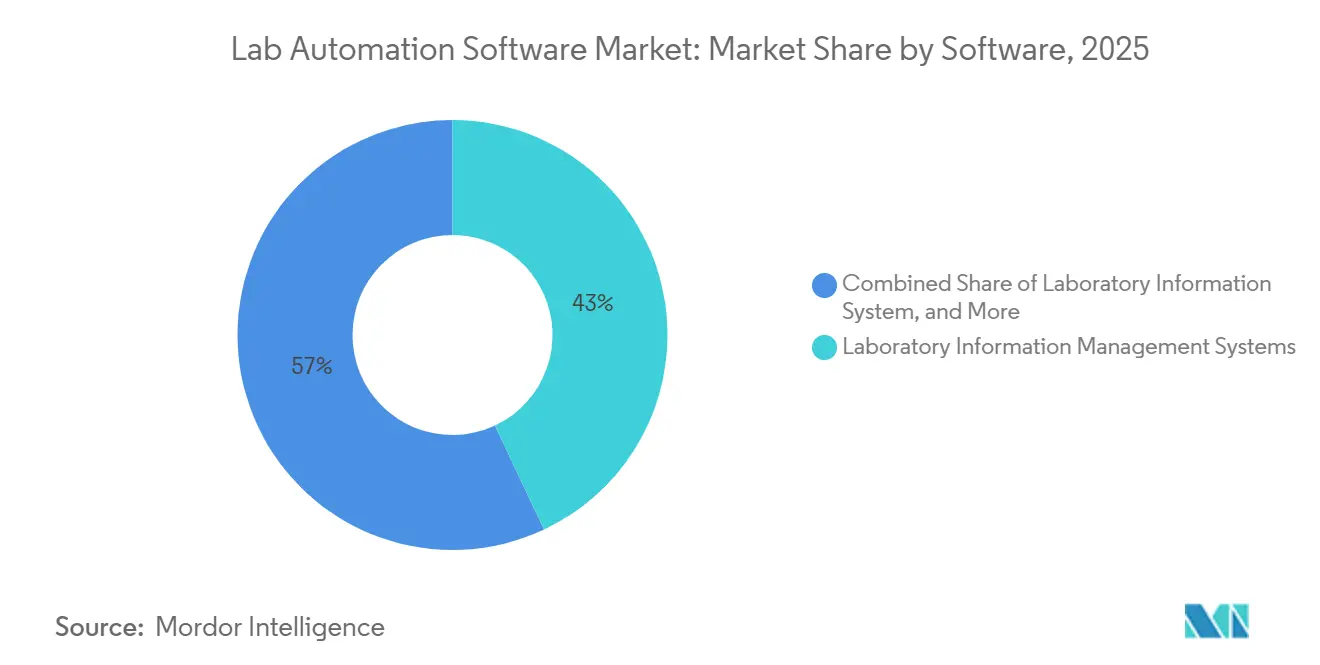

- ソフトウェア別では、実験室情報管理システムが2025年の収益の43.00%を占め、2031年にかけて年平均成長率13.40%で成長すると予測されています。

- 展開モデル別では、クラウドベースモデルが2025年の収益の51.20%を占め、2031年にかけて年平均成長率15.20%で拡大すると予測されています。

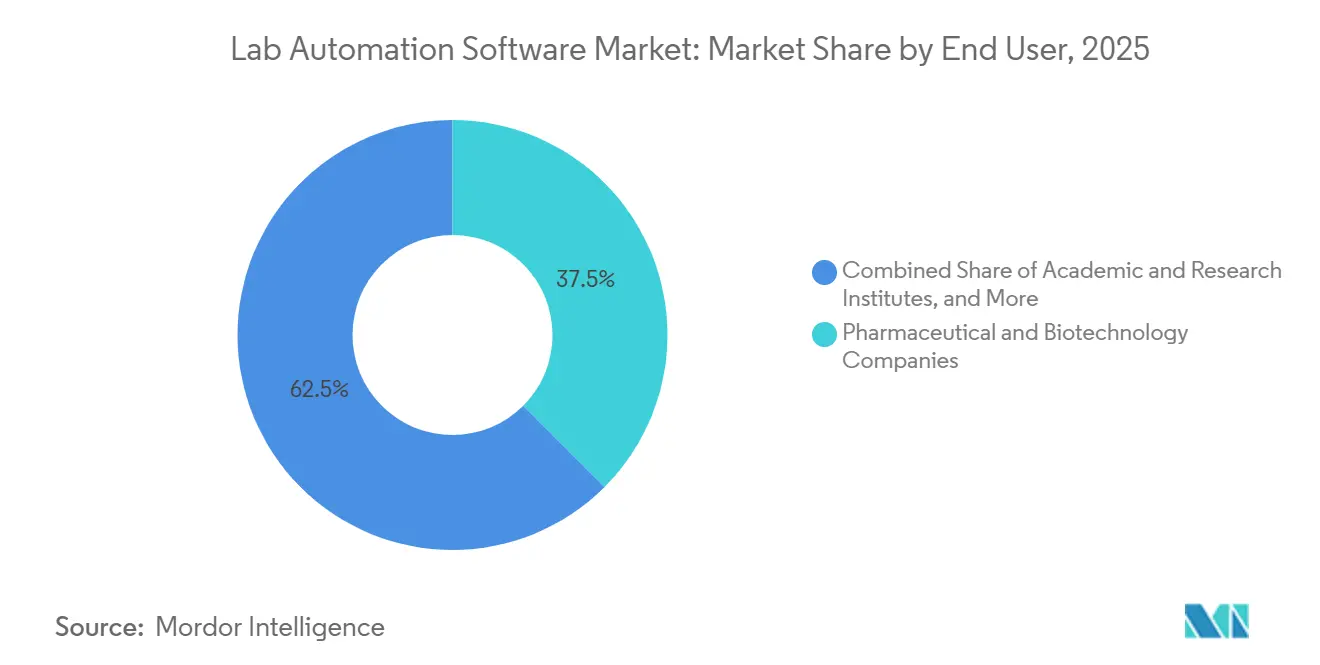

- エンドユーザー別では、CROが2031年にかけて最も高い年平均成長率11.80%を記録すると予想される一方、製薬・バイオテクノロジー企業は2025年に37.50%のシェアを維持しました。

- 応用分野別では、創薬が2025年の収益の41.80%をリードし、ゲノミクスが2031年にかけて最も高い年平均成長率14.90%を達成する見込みです。

- 地域別では、北米が2025年の収益の34.00%を占め、アジア太平洋地域が予測期間中に年平均成長率12.60%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のラボ自動化ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AI主導のワークフロー最適化の加速 | +2.1% | 世界全体、 北米・欧州での早期採用 | 中期 (2~4年) |

| クラウドネイティブLIMSプラットフォームの採用拡大 | +1.8% | 世界全体、 北米・アジア太平洋地域が主導 | 短期 (2年以内) |

| 新興市場における製薬アウトソーシングの急増 | +1.3% | アジア太平洋地域が中核、 中東・アフリカへの波及 | 長期 (4年以上) |

| マルチオミクスと自動化の融合 | +1.0% | 北米・欧州、 アジア太平洋地域へ拡大 | 中期 (2~4年) |

| データインテグリティに関する規制の推進(21 CFR Part 11) | +0.6% | 北米・欧州 | 短期 (2年以内) |

| グリーンラボラトリー向けESG連動型資金調達 | +0.3% | 欧州・北米 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のワークフロー最適化の加速

生成AIは現在、機器の稼働スケジュールを組み、試薬の枯渇を予測し、人間によるレビュー前に異常なピークにフラグを立てることで、反復作業を削減し、初回合格率を向上させています。Thermo Fisher Scientificは2026年1月にUnity Lab Servicesプラットフォーム全体に大規模言語モデルを統合し、研究者が自然言語クエリを発行して数秒でプロトコル推奨を受け取れるようにしました。早期採用者は、2025年のベータプログラム中にプロトコル開発サイクルが60%短縮されたと報告しています。Ginkgo Bioworksは、手動介入なしに菌株設計を反復する自律型ファウンドリーを拡大し、製薬分野を超えたモデルの実行可能性を示しました。ラボがISO 17025およびCLIAの下でAI生成手法を検証した時点で中期的な恩恵がピークに達しますが、規制当局による最終的なガイダンスはまだ発表されていません。

クラウドネイティブLIMSプラットフォームの採用拡大

コンピューティングとストレージを分離することで、ラボは大規模なシーケンシング実行時にリソースを拡張し、閑散時には縮小することができます。2025年12月のTetraScience調査では、バイオファーマの品質管理ラボの68%が2026年末までに少なくとも1件のクラウド移行を計画しており、災害復旧とリモートアクセスが主な動機として挙げられました。LabVantage LIMS v8.7に導入されたKubernetesオーケストレーションのマイクロサービスにより、マルチテラバイトのデータセット全体でサブ秒クエリによる自動フェイルオーバーが可能になります。グローバルな拠点を持つCROは即座にROIを実感しており、ICON plcはクラウドベースのサンプルトラッキングを導入した後、サイト間のデータ照合を40%削減しました。中国とロシアのデータ主権法は依然としてハイブリッドトポロジーを強制しており、複雑なアーキテクチャ上の意思決定を生み出しています。

新興市場における製薬アウトソーシングの急増

多国籍スポンサーは、予算の柔軟性を確保し患者リクルートを加速するために、前臨床毒性試験および初期フェーズ試験をアジア太平洋地域にシフトしています。WuXi AppTecのラボサービス収益は、このトレンドにより2025年に前年比22%増加しました。インドは2025年にGMP準拠の自動化ラボ向けに18億米ドルの外国直接投資を誘致し、製薬インフラへの税制優遇措置が触媒となりました。Charles River Laboratoriesは2025年8月に上海に15,000平方フィートの追加自動化施設を開設し、リアルタイムのスポンサーポータルを統合して意思決定サイクルを短縮しました。長期的な成長は、大規模な理系大学院生の人材プールとICHアライメントの拡大から生まれ、欧米スポンサーの検証上の摩擦を低減しています。

マルチオミクスと自動化の融合

ゲノム、プロテオーム、メタボローム、トランスクリプトームのデータ量は、手動によるデータ管理アプローチの限界を超えています。2026年1月にアップグレードされたIlluminaのNovaSeq X Plusは、1回の実行で最大16テラベースを出力し、自動圧縮・アノテーションパイプラインが不可欠となっています。Element BiosciencesのAVITIシーケンサーはBenchlingのR&Dクラウドに直接リンクし、リアルタイムのバリアントコールを提供してバイオインフォマティクスのバックログを削減します。Oxford NanoporeのPromethION 2 Soloはエッジベースコーリングモジュールを追加し、クラウドエグレス費用を削減して感染症サーベイランスを加速します。マルチオミクスデータフローを自動化するラボは、ターンアラウンドを数週間から数日に短縮でき、精密腫瘍学プログラムにとって決定的な優位性となります。

制約要因の影響分析*

| 制約要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ドメイン知識を持つ自動化エンジニアの不足 | -0.8% | 世界全体、 北米・欧州で深刻 | 短期 (2年以内) |

| パブリッククラウド展開におけるデータセキュリティの懸念 | -0.6% | 世界全体、 欧州・北米で高まり | 中期 (2~4年) |

| 規制対象ラボにおける高い検証コスト | -0.4% | 北米・欧州 | 中期 (2~4年) |

| 最新APIとのレガシーシステムの非互換性 | -0.3% | 世界全体、 成熟市場に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ドメイン知識を持つ自動化エンジニアの不足

BioSpaceは、2025年中に米国のバイオファーマ企業の73%が120日以内に自動化エンジニアの職を埋められなかったと報告しており、プロジェクトのタイムラインが延長されています。[2]BioSpace、「自動化エンジニア人材レポート2025」、biospace.com スキルはアッセイプロトコル、API設計、GAMP 5などの規制法規にまたがる必要があり、希少なハイブリッドプロファイルを生み出しています。Tecan Groupは、技術者にPythonスクリプティングとロボットアームプログラミングを再教育するための社内アカデミーを立ち上げました。大学が提供するラボインフォマティクスの講座は限られており、企業は6~12ヶ月のスキルアップに資金を提供せざるを得ず、近期のソフトウェア展開が遅延しています。

パブリッククラウド展開におけるデータセキュリティの懸念

2025年2月のランサムウェア攻撃により、欧州の診断ネットワークの患者結果が暗号化され、200万米ドルが要求され、パブリッククラウドの脆弱性が浮き彫りになりました。米国保健福祉省は2025年8月にHIPAAガイダンスを更新し、クラウドプロバイダーを監査契約に署名しなければならないビジネスアソシエイトとして分類しました。[3]米国保健福祉省、「HIPAAクラウドガイダンス2025」、hhs.gov ITARやワッセナー協定などの輸出管理規則は、国境を越えたデータストレージをさらに制限しています。ラボはSOC 2 Type II認証とペネトレーションテストをますます要求するようになっており、調達サイクルが最大6ヶ月延長されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェア別:統合エコシステムが価値を再定義

実験室情報管理システムは2025年の収益の43.00%を占め、規制対象の製薬品質管理環境における検証済みバッチリリースワークフローでラボ自動化ソフトウェア市場を支えています。クラウドネイティブ版は、CROの弾力的なキャパシティとサンプル単位の従量課金に対する需要に後押しされ、年平均成長率13.40%で拡大すると予測されています。電子ラボノートと科学データ管理システムは統合サブスクリプションバンドルへと収束しており、Thermo FisherのAI強化Unityプラットフォームは1つの料金でLIMS、ELN、ミドルウェアをバンドルしています。クロマトグラフィーデータシステムは依然として根強く残っていますが、WatersはコアCDS機能をArc HPLCファームウェアに直接組み込み、スタンドアロンライセンスコストを削減しました。ABBとMettler Toledoの統合プラットフォームはベンチトップロボティクスをエンタープライズアナリティクスに接続し、全体的なオーケストレーションへのシフトを示しています。これらの動向は、既存ベンダーが規制上の実績に依存し、APIファーストの新規参入者がコスト重視のラボを獲得しようとする競争的なグラデーションを生み出しています。統合プラットフォームのラボ自動化ソフトウェア市場規模は、二桁の年平均成長率とマルチオミクスプログラムにおける高まる選好を背景に、着実に拡大すると予想されます。

診断分野のレガシーLIS環境は、分子病理学が研究と臨床の領域を曖昧にするにつれてLIMSと徐々に統合されており、Rocheのcobas proはアクセッショニングからレポートまでのサンプルフローを自動化し、この重複を体現しています。BenchlingのELNは高度なバージョン管理機能を進化させ、詳細な監査証跡が不可欠な部門横断的な探索チームを引き付けました。Dotmaticsの機械学習分類器は非構造化データセットを自動タグ付けし、大手製薬企業における知識の取得を改善しています。ISO 17025およびCLIA検証は長い監査履歴を持つ既存ベンダーを引き続き優遇していますが、スタートアップの事前検証済みコネクタが従来の切り替えコストを侵食しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウド採用が予算を再構築

クラウド展開は2025年の収益の51.20%を占め、年平均成長率15.20%で拡大すると予測されており、ラボ自動化ソフトウェア市場内で最も急速なシフトを示しています。サブスクリプションモデルはハードウェア支出を運用費用に転換し、ラボチームはオンプレミスのサーバールームの代わりに組み込みの冗長性に依存しています。LabVantage v8.7などのKubernetes対応リリースは、AWS、Azure、またはプライベートデータセンター間でのコンテナポータビリティを示しています。メタデータをクラウドに複製しながら生の機器ファイルをローカルに保持するハイブリッドトポロジーは、厳格なデータ居住規則を施行する法域に魅力的です。ただし、データエグレス費用が隠れたコストとして浮上しており、Oxford Nanoporeはエッジベースコーリングを実行することでこれを軽減しています。オンプレミス展開のラボ自動化ソフトウェア市場シェアは、輸出管理命令に縛られた防衛・農薬ラボで根強く残っていますが、全体的な勢いはクラウドへの段階的な移行を支持しています。

迅速なクラウド検証も触媒となっています。プロバイダーは現在、21 CFR Part 11管理を備えた事前認定済みインスタンスを提供し、検証を数ヶ月から数週間に短縮しています。それでも、2025年の欧州でのランサムウェア侵害により、多くのラボが契約署名前にSOC 2 Type IIレポートとサードパーティのペネトレーション監査を要求するようになり、販売サイクルが長期化しています。予測期間中、ワークロードのポータビリティとユニットベースの価格設定が、慎重な企業でさえクラウド重視のハイブリッドへと傾かせるでしょう。

エンドユーザー別:CROが採用曲線を加速

CROは最も急成長するコホートを代表しており、大手製薬スポンサーがより多くの探索・臨床タスクを外部化するにつれて、2031年にかけて年平均成長率11.80%で成長すると予測されています。ICON plcはクラウドサンプルトラッキングによりサイト間照合時間を40%削減し、より競争力のある入札を確保しました。WuXi AppTecの2025年の収益22%増は、アジア太平洋地域のキャパシティの引力を裏付けています。製薬・バイオテクノロジー企業は依然として2025年の収益の37.50%を占め、エンタープライズLIMSを活用してcGMPロットリリース義務を果たしています。学術機関のラボ自動化ソフトウェア市場規模は、助成金サイクルに制約されながらも緩やかに成長していますが、LabKeyなどのオープンソースフレームワークが予算のギャップを埋めるのに役立っています。

臨床診断ラボは高スループットPCRおよび分子アッセイを自動化しており、BDのKiestraミドルウェアが微生物学データをリアルタイムで病院システムに接続しています。食品安全・環境分野の小規模ラボはローカライズされたサポートとISO 17025コンプライアンスを重視しており、地域ベンダーにとってのホワイトスペースを生み出しています。検証リソースの不足により、多くの中堅CROが混在環境に留まっており、システムインテグレーターにとって統合コンサルティングの機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

応用分野別:ゲノミクスが成長曲線をリード

創薬は2025年の収益の41.80%で依然として支配的であり、超高スループットスクリーニングと化合物ライブラリーの機械学習最適化によって支えられています。しかし、精密腫瘍学と国家規模の集団遺伝学イニシアチブが拡大するにつれて、ゲノミクスワークフローは年平均成長率14.90%で成長すると予測されており、ユースケース全体で最も高い成長率となっています。IlluminaのNovaSeq X Plusのアップグレードはラボを大規模コホートシーケンシングに向けて位置付け、Element BiosciencesとOxford Nanoporeはリアルタイム分析のレイテンシとコストの障壁に対処しています。プロテオミクスは、DanaherによるAbcamの57億米ドルの買収から勢いを得ており、抗体探索と液体処理ロボティクスを組み合わせて統合タンパク質分析を提供しています。

臨床診断は第3位の応用分野として台頭しており、RocheのCobas proシステムを介してEGFRおよびKRAS変異検査を自動化し、治療決定を迅速化しています。メタボロミクスとリピドミクスはニッチな分野に留まっていますが、薬物メカニズムの解明を目的としたマルチオミクスパネルへの組み込みが増加しています。Bio-RadのQX ONEドロップレットデジタルPCRは、細胞・遺伝子治療メーカーにとって重要なベクターコピー数アッセイを自動化します。ISO 20387バイオバンクコンプライアンスとCLIA要件は、検証済みの機器コネクタを提供するベンダーを引き続き優遇しています。

地域分析

北米は2025年の市場収益の34.00%を占め、ボストン、サンフランシスコ、ローリーの密集したバイオファーマクラスターに支えられています。FDAの2025年21 CFR Part 11更新はクラウド署名の期待を明確化し、多くのレガシーLIMSのAWSおよびAzureへの移行を促しました。カナダ国立研究評議会は、小規模ラボがクリーンテックおよびアグリゲノミクスワークフローを自動化するのを支援するために5,000万カナダドル(3,700万米ドル)の助成金を授与し、対応可能な需要を拡大しました。[4]カナダ国立研究評議会、「ラボ自動化助成金2025」、nrc.canada.ca メキシコの受託製造ハブはFDA輸出監査要件を満たすためにクラウドベースのLIMSを採用していますが、農村部の接続性のギャップにより依然としてハイブリッドインストールが必要です。

アジア太平洋地域は2026年から2031年にかけて年平均成長率12.60%を記録すると予測されており、世界で最も高い成長率となっています。中国の国家薬品監督管理局は中国語インターフェースを備えた国内LIMSベンダーを認定し、現地ラボの検証を容易にしました。インドの2025年のバイオファーマ自動化への18億米ドルの外国直接投資流入は、政策インセンティブと大規模なSTEM人材プールを反映しています。韓国は公衆衛生ラボのデジタル化に1,200億韓国ウォン(9,000万米ドル)を充当し、日本は高齢化社会に対応するために臨床自動化を推進しています。オーストラリアの2025年の医療機器としてのソフトウェアに関するドラフトガイダンスは、診断分野のクラウドLIMSに向けた規制上の道筋を開いています。

欧州の見通しはEU臨床試験規則と結びついており、電子ソースデータキャプチャを義務付けています。ドイツの2024年のAnnex 11更新はクラウド検証基準をさらに明確化し、バイエルン州のメーカー間での移行を解放しました。英国はブレグジット後の独自の規制体制を運用しており、汎欧州ラボに二重準拠システムを強制しています。フランスは学術自動化助成金に4,000万ユーロ(4,500万米ドル)を配分し、スペインのカタルーニャ州はAI対応バイオプロセシングに税額控除を発行しました。中東では、サウジビジョン2030がアラビア語LIMSレポートをサポートしなければならないゲノミクスラボに向けて20億サウジアラビアリヤル(5億3,300万米ドル)を充当しました。アフリカは依然として初期段階にあり、南アフリカの国立保健検査サービスは州全体のHIV検査を集中化するためにクラウドクロマトグラフィーデータシステムをパイロット導入しました。

規制環境

ラボオートメーションソフトウェアのコンプライアンス要件は、米国の規制対象ワークフローに関する21 CFR Part 11に基づく電子記録および電子署名の管理を基盤とし続けており、これに加えて試験・校正ラボにおけるバリデーション規律を促す認定要件が存在する。ISO/IEC 17025(6.4.7項)は、ラボデータの収集、処理、記録、または保存に使用されるソフトウェアが、その使用目的に対してバリデーションされていることを特に要求しており、LIMS、CDS、ELN、および統合ミドルウェア全体にわたる監査可能な変更管理、バージョン管理、追跡可能なデータ処理への需要を強化している。

2026年2月、米国FDAは生産・品質管理システムソフトウェアに関するコンピュータソフトウェア保証(CSA)の最終ガイダンスを発表し、リスクベースの保証に関する期待を品質管理システム規則(QMSR)およびISO 13485:2016と整合させた。CSAへの移行は使用目的および患者または製品のリスクを重視し、生産または品質システム内で使用されるクラウドコンピューティングやAI/ML分析などのオートメーションツールを明確に対象としている。この枠組みにより、ベンダーおよび規制対象のエンドユーザーは、適応型ソフトウェア機能に対するバリデーション手法、証拠資料、監視管理の更新を進めることが求められている。

バリューチェーン分析

バリューチェーンは、機器・ロボティクスOEMおよびオートメーション・オーケストレーションソフトウェアプロバイダーから、ラボ情報学プラットフォーム(LIMS/ELN/SDMS/CDS)、さらに異種デバイス、データモデル、企業品質システムを接続する統合専門業者まで及んでいる。上流の入力には、モジュール式ロボティクスなどのラボハードウェアプラットフォームと、オートメーションと互換性のある標準化されたアッセイまたは消耗品ワークフローが含まれる。中流の価値は、スケジューリング、ワークフロー実行、機器制御・接続性、データインテグリティ層によって生み出される。下流での提供は通常、製薬、診断、CROネットワークへの直接的な企業向け販売、およびソフトウェアを機器やバリデーションサービスと組み合わせるパートナーチャネルによって支えられている。

相互運用性とデータ移動は依然として重要なボトルネックであり、統合の摩擦を減らすために、ベンダー中立のコネクタやSiLAコンソーシアム、ASTM(AnIML)などの標準化団体への注目が続いている。パートナーシップも、ロボティクスとソフトウェアの間でチェーンが緊密化していることを示している。2026年2月、HighResとOpentronsは、Opentronsプラットフォーム上のオーケストレーションのためのAIエージェント間ワークフローパートナーシップを発表し、2026年4月には、LabWareとPhizzleが医薬品クリーンルームラボにおける機器データ転送の自動化に関して提携した。これらの動きは、コンプライアンスに準拠した監査証跡を維持しながら手作業による転記を減らす、エッジからLIMSへの接続性の方向性を示している。

競合ランドスケープ

ラボ自動化ソフトウェア市場は中程度の集中度を示しており、上位5社が世界収益の約40~45%を占め、単一企業が15%を超えるシェアを持つことはありません。機器メーカーは経常収益を獲得するためにソフトウェアへの垂直統合を進めており、DanaherによるAbcamの57億米ドルの買収でプロテオミクスデータと自動液体処理装置が統合されたことにその例が見られます。Thermo Fisherの2026年1月のNVIDIAとのパートナーシップは、純粋なハードウェアからアルゴリズムによる差別化へのピボットを示しています。Agilent、Siemens Healthineers、Rocheなどのベンダーはマルチモーダル機器にインフォマティクスを組み込み、顧客を独自エコシステムに囲い込んでいます。

APIファーストの破壊的企業であるBenchlingとDotmaticsは、エンタープライズスイートを過剰設計と見なす中堅CROや学術ラボでの支持を拡大しています。OpenBISなどのオープンソースファウンデーションは、既存ベンダーを価格で下回るマネージドサービス提供の基盤となっていますが、プレミアムサポートを通じて収益化しています。規制コンプライアンスは依然として強力な参入障壁であり、文書化された変更管理記録と21 CFR Part 11検証スクリプトを備えたパッケージが監査準備を短縮します。しかし、クラウドプロバイダーの事前認定済み環境は検証を6週間に短縮することでこの優位性を希薄化しています。

特許出願はAIの戦略的優先度を裏付けています。Thermo Fisherは2024年から2025年にかけて、メンテナンススケジュールを予測して稼働時間を改善する機械学習モデルをカバーする12件の米国特許を取得しました。Allotrope Foundationなどの標準化団体はデータポータビリティを促進するベンダー中立フォーマットを推進しており、機器ミドルウェアのコモディティ化につながる可能性があります。欧州のESG連動型ラボ資金調達がエネルギー効率の高いオーケストレーション機能を提供するベンダーを優遇するにつれて、競争の激しさは高まる可能性があります。

ラボ自動化ソフトウェア業界リーダー

Thermo Fisher Scientific

Danaher Corporation

Hudson Robotics

Becton Dickinson

Synchron Lab Automation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、システムオブレコードから、機器、人、データを調整するエージェント型オーケストレーション層への移行であり、これと同時に監査証跡、電子署名対応、GxP証拠取得などのコンプライアンス管理を自動化ワークフローに組み込むことである。2026年の商業製品の動きはこの方向性を裏付けている。LabVantage Solutionsは2026年3月にLabVantage CORTEXを発表し、AI、分析、オートメーションをLIMSベースのオーケストレーションと統合した。またThermo Fisher Scientificは2026年1月に生成AI機能をUnity Lab Servicesに統合し、手動でのキュー構築よりも自然言語対話、自動ルーティング、例外管理への購買側の関心の高まりを示している。

第二のホワイトスペース領域は、ソフトウェアを特定の機器から分離してロックインを減らし、データ常駐性やセキュリティ制約に直面するCROやハイブリッド型グローバルラボの複数拠点展開を加速する、モジュール式でベンダーニュートラルなオートメーションである。協業の動きはこの方向性を示しており、ABBロボティクスとロシュ・ダイアグノスティックスは2026年7月に、臨床検査病理スライド取扱いおよびイントラロジスティクス向けロボティクスソリューション開発に関するグローバル協業を発表し、Opentronsは2026年2月にNVIDIAプラットフォームと協力して、物理AI駆動型ラボロボティクスの実現に取り組んだ。これらの取り組みは、規制対象の品質環境に整合したバリデーション資料を維持しながら、クラウドおよびハイブリッド展開全体で運用可能な標準化されたデバイス接続性、エッジデータ取得、クロスプラットフォームワークフローエンジンへの需要を強化している。

最近の業界動向

- 2026年5月:Thermo Fisher Scientificは、自動化されたスケーラブルな細胞治療製造を推進するため、Gibco CTS DynaXSシングルユースバイオリアクターを発表した。この発表により、オートメーションは情報学の範囲を超えて厳密に管理された上流の製造ワークフローにまで拡大し、ランのオーケストレーション、バッチ記録の取得、機器および品質システム全体にわたる追跡可能なプロセスデータの維持を行うソフトウェアの重要性が高まっている。

- 2026年1月:Danaherが支援するMolecular Devicesは、Automataと提携し、イメージングおよび検出システムをAutomataのLINQプラットフォームと統合して、自動化されAI対応の研究ワークフローを実現した。これにはDanaher VenturesによるAutomataのシリーズCラウンドへの参加も伴う。この統合により、機器データ生成とロボティクス実行・スケジューリングを連携させることで、エンドツーエンドのワークフローオートメーションが強化され、相互運用可能なオートメーション層を中心としたエコシステムが緊密化している。

- 2025年3月:Thermo Fisher Scientificは半導体分析向けのVulcan Automated Labシステムを発表し、より高スループットな計測ワークフローのためにロボティクスとAI強化型機器を組み合わせた。この専門的で高精度な自動化ラボへの拡大は、複雑な機器群を管理し再現可能なプロトコルを実施できるオーケストレーションおよびデータ管理ソフトウェアへの需要を広げている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、世界中の研究・試験ラボにおいて、サンプル追跡、機器データ取得、コンプライアンス文書化、レポーティングを含む、ラボワークフローの計画、実行、記録、管理に使用されるソフトウェアを対象とする。

対象範囲の除外事項:この範囲には、ラボオートメーションハードウェア、単体機器、消耗品、またはソフトウェアライセンスやサブスクリプションが販売されない場合の設置のみの収益は含まれない。

セグメンテーション概要

- ソフトウェア別

- 実験室情報管理システム(LIMS)

- 実験室情報システム(LIS)

- クロマトグラフィーデータシステム(CDS)

- 電子ラボノート(ELN)

- 科学データ管理システム(SDMS)

- 統合自動化プラットフォーム

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 臨床診断検査機関

- 学術・研究機関

- その他のエンドユーザー

- 応用分野別

- 創薬

- ゲノミクス

- プロテオミクス

- 臨床診断

- その他の応用分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、初期需要プールの構築、予測のための一貫した時系列の整合に使用された。規制対象ラボ文書化の手がかりを得るために米国FDAのガイダンスライブラリ、研究活動の指標として米国国立衛生研究所(NIH)その他の助成金データベース、研究開発費の方向性を示すOECDおよび世界銀行の指標、そしてソフトウェア需要を伴うことが多い機器サイクルの妥当性確認のためにUSITCの貿易統計といった公開資料を参照した。

これらの兆候をソフトウェア市場の視点に変換するため、リカーリング収益の構成、クラウド移行に関する言及、ラボ情報学製品の更新に関する企業の開示資料や投資家向け資料も確認し、その後、業界団体のウェブサイトや、製薬、診断、学術ラボ分野の信頼できる報道を用いて採用のテーマを相互検証した。場合によっては、企業財務情報や特許データベースの有料サブスクリプションを利用して、製品の位置付けおよび新しいワークフローがデジタル化される速度を確認した。これらの例は網羅的なものではなく、データポイントを収集、検証、明確化するために他の多くの公開および有料のソースも参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、ソフトウェアプロバイダー、システムインテグレーター、ラボ運営責任者、およびプラットフォーム選定に影響を与える調達・IT関係者を対象に実施された。対象範囲はグローバルに保たれ、これらの議論は採用率、典型的な契約構造(ライセンスとサブスクリプション)、アップグレードサイクル、価格動向を検証するために使用された。これにより、公開データが限られている部分の前提条件を精緻化することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):16% | アジア太平洋:37% |

| ミッドティア:44% | 機能/部門責任者:39% | 欧州・中東・アフリカ:36% |

| 中小プレイヤー:22% | マネージャー:45% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、ラボの活動状況やデジタル化の兆候からグローバル需要プールを再構築するトップダウン方式から始まり、その後、自動化ワークフローを直接支えるソフトウェア支出に絞り込まれる。これは、研究開発費の動向、規制対象試験・文書化ニーズの量、クラウド展開へ移行するラボの割合、機器接続性とデータ量の増加、製薬、CRO、臨床診断におけるワークフロー標準化の進度などの指標を基準としている。

総額が形成された後は、ソフトウェアカテゴリー別のサンプル平均販売価格やラボタイプ別の典型的な顧客数などの選択的なボトムアップチェック、および更新行動や複数年契約条件に関するチャネルチェックによって裏付けられる。カバレッジに欠落が見られる場合、例えばバンドルや地域パートナーを通じて購入する小規模ラボなどについては、インタビューのフィードバックを用いて前提を調整し、その後、公開情報の兆候と再確認して総額の根拠を保つ。

予測については、クラウド移行や規制上の重点の変化に伴って採用や価格が変動しうるため、主にシナリオ分析を用いている。シナリオは、クラウド移行のペース、コンプライアンス業務負荷、研究プログラムへの資金供給水準、新規導入と更新のバランスなど、回答者が一貫して注視する変数を中心に構築されている。

データ検証と更新サイクル

検証は段階的な相互チェックによって行われ、モデルの出力は独立した需要指標やラボタイプごとのソフトウェア支出の常識的な範囲と比較される。地域またはエンドユーザーのトレンドに異常な上昇が見られた場合、それはフラグ付けされ、別のアナリストによってレビューされ、承認前にドライバーとなる前提条件までさかのぼって検証される。

レポートは年次で更新され、価格、展開パターン、または採用速度に影響を与える重大な事象が発生した場合には、中間更新が行われる。提供前には最終レビューが完了し、クライアントはモデルの入力とチェックに反映された最新の見解を受け取ることができる。

Mordor Intelligenceによるグローバルラボオートメーションソフトウェア市場規模と他の公表推定値との比較

ラボオートメーションソフトウェアの公表市場規模は、対象となる収益ストリーム、対象期間、価格算定ロジックが調査ごとに異なるため、しばしば差が生じる。また、一部の資料が隣接するラボ情報学ツールを混合したり、ソフトウェアと実装のどちらであるかを明確に区別せずにサービス収益を加えている場合にも、差異が生じる。

ベンチマーク表は2025年の値を中心とした幅を示しており、Mordor Intelligenceのモデルでは、ラボオートメーションソフトウェア収益(中核的な情報学プラットフォームおよび統合スイートを含む)のみを対象とし、ラボオートメーションハードウェアおよび消耗品は除外している。これらを一つの数値に混在させると総額が膨らむ可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.30 B (2025) | |

| 業界データ発行者A | USD 5.80 B (2025) | 少数のプラットフォームタイプのみを重視する、より狭いソフトウェア分類を使用しており、更新およびアップグレードの扱いに関する開示が限定的な中で、より速いクラウド普及率の拡大を適用している。 |

| リサーチポータルB | USD 5.80 B (2025) | 推定値の一部でソフトウェアと付加サービスを混合している可能性が高く、予測の道筋は、ラボの活動状況や規制対象試験需要との明確な検証なしに、より高い長期成長の前提に依拠している。 |

総合的に見ると、この差異は主にソフトウェア収益として何を計上するか、および価格設定と更新サイクルが時間の経過とともにどのように引き継がれるかによって説明される。当社のアプローチは、ラボの活動状況、展開の移行、契約行動といった実践的なインプットに対して追跡可能性を保っており、これにより総額の再現および状況変化時の更新が容易になっている。

レポートで回答される主要な質問

ラボ自動化ソフトウェア市場の2031年までの予測成長率はどのくらいですか?

市場は年平均成長率7.19%で成長し、2026年の68億2,000万米ドルから2031年までに96億5,000万米ドルに達すると予測されています。

2031年にかけて最も急速に拡大すると予想される地域はどこですか?

アジア太平洋地域が2031年にかけて最も急速に拡大すると予想されています。

CROが製薬スポンサーよりも速く自動化ソフトウェアを採用しているのはなぜですか?

CROは研究期間の短縮、より多くのアウトソーシング契約の獲得、マルチサイトラボ間のデータ統一を目的として自動化を推進しており、このユーザーグループの年平均成長率は推定11.80%となっています。

AIはラボソフトウェアの購買決定にどのような影響を与えていますか?

スケジューリング、プロトコル設計、異常検出を自動化する生成AI機能が主要な差別化要因となっており、多くのバイヤーが機械学習機能を組み込んだプラットフォームを選択するようになっています。

クラウドベースのLIMS採用に影響を与える主要なセキュリティ上の懸念は何ですか?

注目を集めたランサムウェア攻撃とHIPAA義務の進化により、ラボは機密データをパブリッククラウドに移行する前にSOC 2レポート、ハイブリッドアーキテクチャ、サードパーティのペネトレーションテストを要求するようになっています。

最終更新日: