クラウドインテグレーションソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

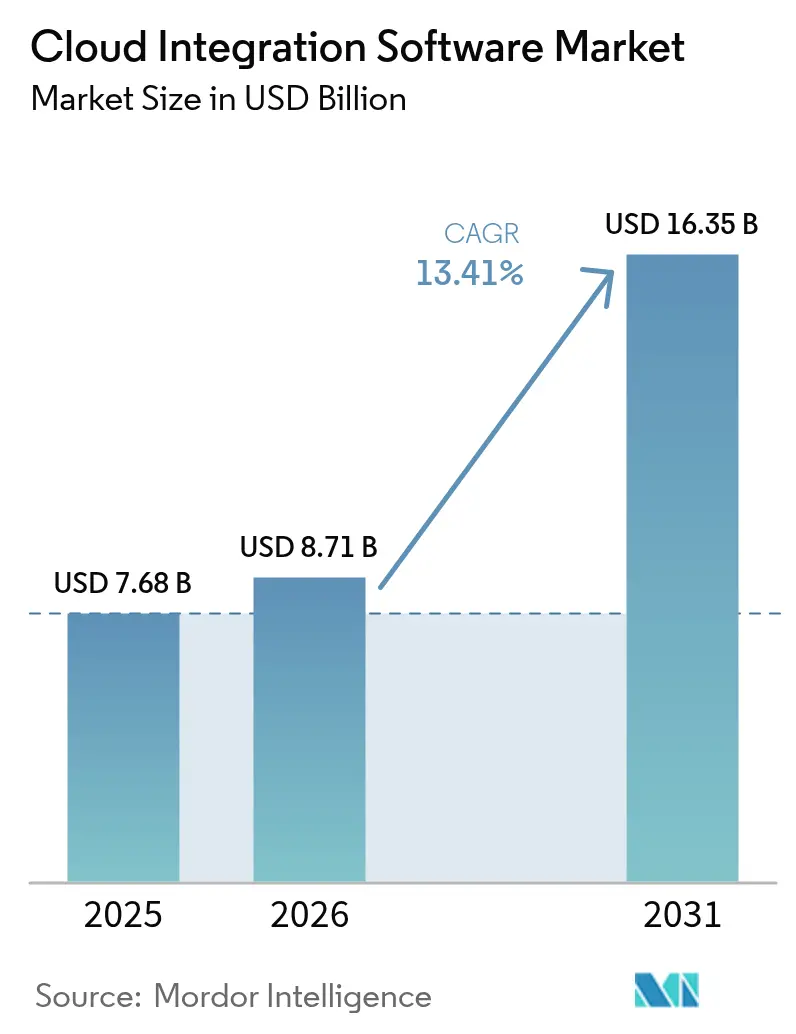

| 市場規模 (2026) | 8.71 十億米ドル |

| 市場規模 (2031) | 16.35 十億米ドル |

| 成長率 (2026 - 2031) | 13.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドインテグレーションソフトウェア市場分析

クラウドインテグレーションソフトウェアの市場規模は2025年に76億8,000万米ドルと評価され、2026年の87億1,000万米ドルから2031年には163億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は13.41%です。現在、ほとんどの企業がベンダーロックインを抑制しながらユースケースのニーズにコンピューティングプロファイルを合わせるため、少なくとも2つのハイパースケーラーにワークロードを分散させています。成長は、リアルタイムでデータを交換しなければならない膨大なSaaSポートフォリオ、イベント駆動型分析エンジンの採用拡大、およびエッジセンサーをクラウドAIプラットフォームと連携させる工場近代化イニシアチブによって増幅されています。普及はさらに、価値実現までの時間を短縮するローコードツールや、API管理、データパイプライン、ガバナンスを単一契約にまとめるベンダー統合によって後押しされています。国境を越えたデータ管理規制やハイパースケーラーのエグレス料金などの逆風は、機密データをローカルで処理しながらもグローバルなコラボレーションをサポートするハイブリッド展開モデルへとプロバイダーを向かわせています[1]ISACA、「データ主権:クラウド時代のコンプライアンスリスク」、isaca.org。

主要レポートのポイント

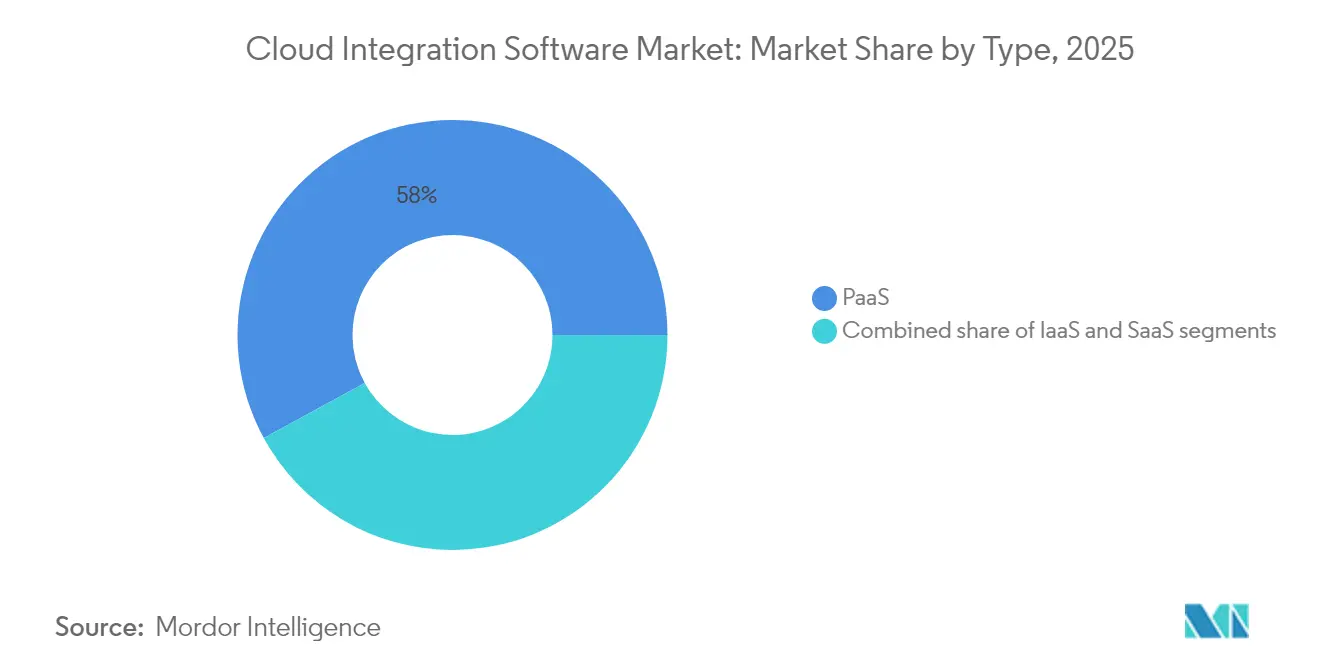

- プラットフォームタイプ別では、サービスとしてのプラットフォームが2025年のクラウドインテグレーションソフトウェア市場シェアの57.95%を占めました。サービスとしてのソフトウェアのインテグレーションプラットフォームは2031年まで年平均成長率15.12%で拡大すると予測されています。

- インテグレーションタイプ別では、アプリケーションインテグレーションが2025年に36.45%の収益シェアを獲得し、API管理が2031年まで最速の年平均成長率14.02%を記録する見込みです。

- 企業規模別では、大企業が2025年のクラウドインテグレーションソフトウェア市場規模の70.88%を占め、中小企業が2031年まで最高の年平均成長率14.89%を記録する見込みです。

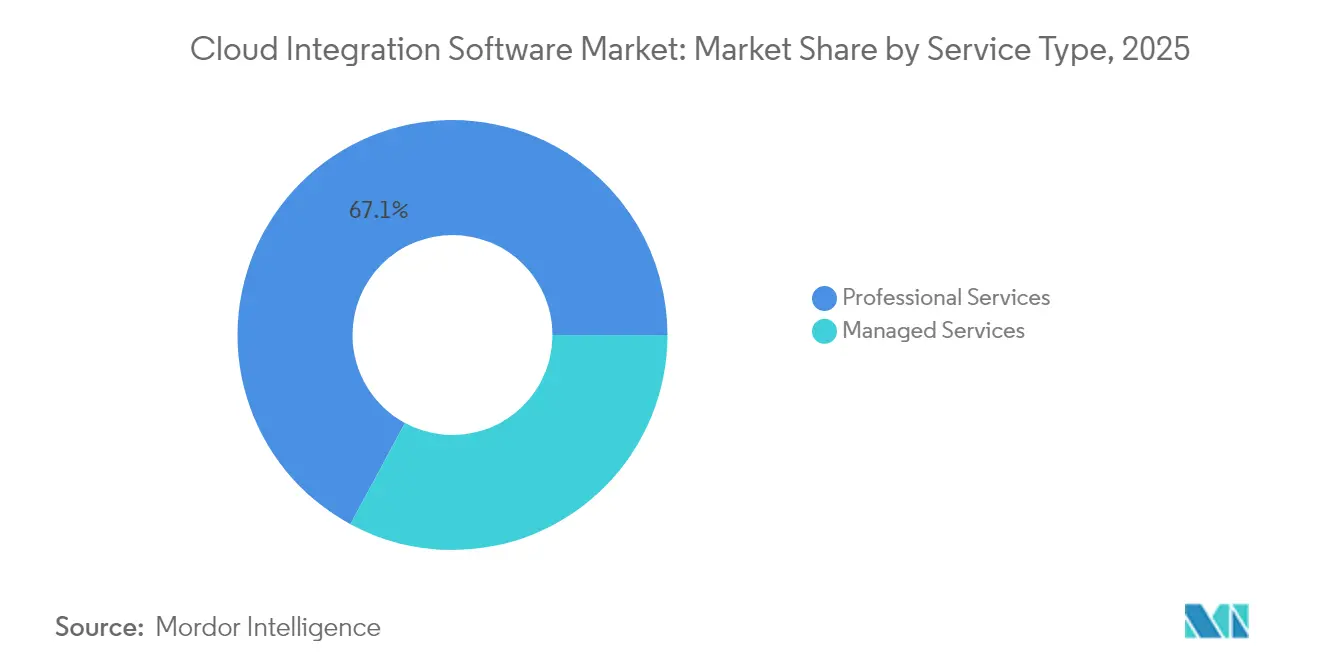

- サービスタイプ別では、プロフェッショナルサービスが2025年に67.12%のシェアを占め、マネージドサービスは2031年まで年平均成長率14.45%で成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年に22.34%の収益シェアでトップとなり、製造業は2031年まで年平均成長率13.72%で成長すると予測されています。

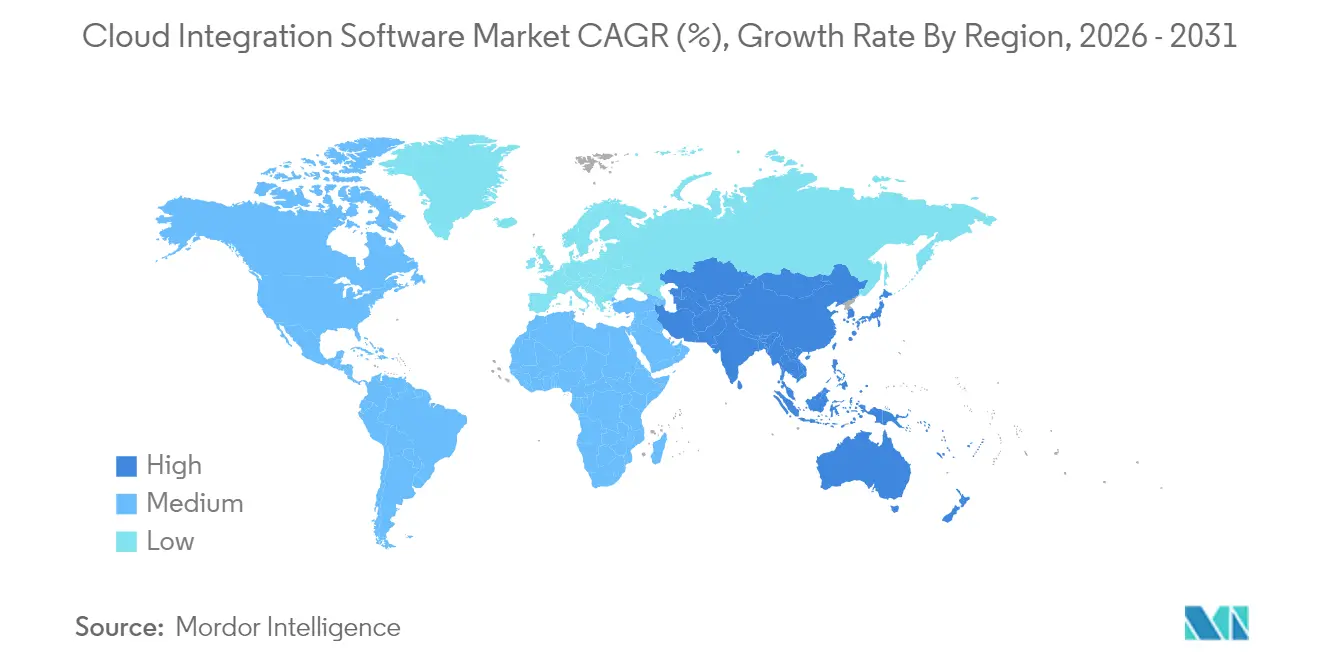

- 地域別では、北米が2025年のクラウドインテグレーションソフトウェア市場規模の36.02%のシェアを維持し、アジア太平洋地域が2031年まで最速の年平均成長率14.25%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドインテグレーションソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチクラウド採用の普及 | +3.2% | グローバル、北米および欧州での早期成果 | 中期(2〜4年) |

| 統合インテグレーションを必要とするSaaSアプリケーションの急増 | +2.8% | グローバル、新興市場への波及 | 短期(2年以内) |

| リアルタイムデータ分析およびAPI主導型接続の必要性 | +2.5% | アジア太平洋中心、北米および欧州 | 中期(2〜4年) |

| マイクロサービスにおけるイベント駆動型アーキテクチャ | +2.1% | グローバル、テクノロジーハブに集中 | 長期(4年以上) |

| インダストリー4.0向けエッジからクラウドへのオーケストレーション | +1.8% | 製造地域:ドイツ、中国、日本 | 長期(4年以上) |

| マーケットプレイスコネクタ(サービスとしてのインテグレーションプラットフォーム)の収益化 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウド採用の普及

企業はマルチクラウドを保険ではなく競争上の優位性として活用し、AI学習にはGPU密度の高いノードを割り当てながら、規制対象データは主権地域に保管しています[2]Microsoft、「マルチクラウドアーキテクチャの設計パターン」、microsoft.com。ハイパースケーラーはレイテンシを削減しエグレス料金を排除するクロスクラウドデータベースおよびネットワーキングサービスで対応し、プロバイダー間でポリシー適用を抽象化するコントロールプレーンへの需要を喚起しています。統合ガバナンスにより、ワークロードがどこに配置されても暗号化とロギングが一貫して維持されるため、パートナーのオンボーディングが加速します。

統合インテグレーションを必要とするSaaSアプリケーションの急増

平均的な企業が現在360以上のSaaSアプリを運用する中、ポイントツーポイントの連携はスケールに耐えられず、データが断片化してコンプライアンスに支障をきたしています。最新のサービスとしてのインテグレーションプラットフォームは、事前構築済みコネクタ、スキーママッピング、バージョン管理をバンドルし、スクリプトなしでレコードを即座に同期できるようにしています。ベンダーはさらにAPIマーケットプレイスを追加し、顧客がキュレーションされたコネクタを販売できるようにすることで、インテグレーションをバックオフィスのコストから追加収益へと転換しています。

リアルタイムデータ分析およびAPI主導型接続の必要性

ストリーミング分析は、インテグレーションを夜間のバッチ処理からネットワークエッジでのミリ秒単位のイベント処理へと移行させ、センサーがAI推論にデータを供給してクラウドダッシュボードに結果を送信します。API管理レイヤーは計測機能とプロダクトスタイルのSLAを追加し、企業がパートナーに安全にデータを公開できるようにすることで、収益化とエコシステムの拡大を促進します。

マイクロサービスにおけるイベント駆動型アーキテクチャ

マイクロサービス基盤は、同期RESTコールから部分的な障害時にトラフィックをバッファリングするイベントバスへと移行し、結合度を下げながら耐障害性を向上させています。インテグレーションプラットフォームは現在、KafkaおよびPulsarコネクタを標準搭載しており、開発者がビジュアルでルーティングロジックを構築し、コンテナオーケストレーターでキャパシティを自動スケールできるようにしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権とコンプライアンスの複雑性 | -2.1% | 欧州連合、中国、厳格な規制を持つ新興市場 | 短期(2年以内) |

| レガシーオンプレミスインテグレーションの複雑性 | -1.8% | グローバル、特に伝統的産業 | 中期(2〜4年) |

| ハイパースケーラーのエグレス料金の上昇 | -1.2% | グローバル、マルチクラウド戦略に影響 | 短期(2年以内) |

| クラウドネイティブインテグレーション人材の不足 | -0.9% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ主権とコンプライアンスの複雑性

断片化したプライバシー法により、チームは規制対象データを域内に保持しながらもグローバル分析を可能にする地域固有のパイプラインを構築することを余儀なくされています。ベンダーはソブリンクラウドゾーンとポリシーベースのルーティングで対応していますが、コンプライアンス監査が展開を長引かせ、運用コストを増大させています。

レガシーオンプレミスインテグレーションの複雑性

メインフレームおよびプロプライエタリミドルウェアは銀行、医療、政府において依然として不可欠ですが、公開するAPIエンドポイントは限られています。COBOL、JMS、またはFTPを最新のRESTやイベントストリームに橋渡しするツールキットは、段階的な移行時のリスクを低減しますが、希少なスキルセットを必要とします[3]IBM、「IBMがAST買収でコンサルティング能力を拡充」、ibm.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:SaaSプラットフォームが次世代インテグレーションを牽引

サービスとしてのプラットフォームは、大企業が高度なカスタマイズを必要とするため、2025年に57.95%のシェアを維持しました。しかし、SaaSインテグレーションは即時スケーリング、組み込みの可観測性、設備投資を大幅に削減するサブスクリプション価格設定のおかげで年率15.12%で成長する見込みです。ベンダーはAIベースのデータマッピングと異常検知をSaaSレイヤーに組み込み、セキュリティチームが管理を維持しながら市民開発者がコードなしでフローを構築できるようにしています。

規制の厳しいセクターでは、サービスとしてのインフラストラクチャのインテグレーションが、厳格な監査のもと専用ホスト上にワークロードを固定することで引き続き重要性を保っています。これらの展開は多くの場合、ポリシーテンプレートを適用しクラスター間でシークレットを複製するKubernetesオペレーターに依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インテグレーション別:API管理がマイクロサービス採用を加速

アプリケーションインテグレーションは2025年に36.45%で収益をリードし、ERPおよびCRMの連携を支えています。しかし、API管理は企業がデジタル資産を収益化しマイクロサービスを採用するにつれて年平均成長率14.02%を記録する見込みです。ゲートウェイには現在、セルフサービス開発者ポータル、クォータ適用、スキーマイントロスペクションが搭載されており、パートナーのオンボーディング期間を数ヶ月から数日に短縮しています。

EDI近代化も勢いを増しており、製造業者はバッチフラットファイル交換をリアルタイムイベントストリームに置き換え、在庫回転率を改善し欠品を削減しています。

企業規模別:中小企業がクラウドネイティブソリューションを採用

大企業は複数のクラウドにまたがる複雑な基盤により、2025年の支出の70.88%を占めました。しかし、中小企業はローコードSaaSプラットフォームがインフラの負担を取り除き、サーバー単位ではなくコネクタ単位で課金するため、年平均成長率14.89%で成長をリードしています。マネージドサービスのラッパーは、監視、パッチ適用、24時間365日サポートを単一の月額料金にまとめることで、リソースに制約のある企業をさらに引き付けています。

サービスタイプ別:マネージドサービスが提供モデルを変革

プロフェッショナルサービスは、カスタムコネクタ開発と変更管理がグローバル展開において依然として不可欠であるため、2025年の収益の67.12%を占めました。マネージドサービスは、ベンダーがAIを使用して障害を自動修復しながらスループットとレイテンシを保証するアウトカムベースの契約を提供するにつれて、年率14.45%で成長する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がデジタルトランスフォーメーションを牽引

BFSIはリアルタイムの不正検知がチャネル間での低レイテンシデータ融合を必要とするため、2025年に22.34%の収益シェアを占めました。製造業はインダストリー4.0の展開が工場フロアのロボットをクラウド分析と接続して歩留まりを最適化し予知保全をスケジュールするにつれて、年平均成長率13.72%を達成する軌道に乗っています。

地域分析

北米は2025年に36.02%の市場シェアを保持しており、深いクラウド専門知識、許容的なデータフロー規制、および最先端機能への早期アクセスを可能にするベンダー本社との近接性に支えられています。この地域の企業は、APIコール、メッセージキュー、データパイプラインを単一のビューで相関させるAI駆動型インテグレーション可観測性を採用しています。

アジア太平洋地域は2031年まで最速の年平均成長率14.25%が予測されています。ソブリンクラウドプログラムは、データ居住性を適用しながらも研究開発ワークロードをグローバルに同期できるハイブリッドプラットフォームを必要としています。中国、日本、韓国における急速な5G展開とIoT普及は、中央データレイクへのアーカイブ前にエッジでクレンジングが必要なテレメトリバーストを生成しています。

欧州は、監査ログ、同意ワークフロー、不変のデータリネージを重視する厳格なプライバシー規制により、相当なシェアを維持しています。デジタル運用耐障害性法の施行により、金融機関は単一障害点を乗り越えられるイベントストリーミングアーキテクチャの採用を迫られるでしょう。

競合環境

上位5社のベンダー—Salesforce(MuleSoft)、Oracle、Informatica、SAP、Boomi—が収益の57.7%を共同で占めており、中程度の集中度を示しています。既存企業はAI支援マッピング、統合ガバナンス、事前構築済みコネクタの幅広さで差別化を図っています。SnapLogicやWorkataなどの新興企業は市民開発者に焦点を当て、自然言語プロンプトからパイプラインを自動生成する生成AI支援機能を組み込んでいます。

戦略的統合が加速しています:SalesforceによるInformaticaの80億米ドルの買収はAPI主導型接続とエンタープライズデータガバナンスを統合し、IBMによるインテグレーション専門企業の買収は公共部門へのリーチを深めています。ベンダーは現在、エッジ展開向けの軽量ランタイムと、クラウド支出の増大を抑制するためにインスタンスの適正化を提案する組み込みコスト最適化ダッシュボードへの投資を行っています。

クラウドインテグレーションソフトウェア産業リーダー

Microsoft Corporation

Oracle Corporation

Informatica Corporation

SAP SE

TIBCO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SalesforceはInformaticaの80億米ドルの買収を完了し、MuleSoftのAPI主導型接続とInformaticaのエンタープライズデータ管理機能を組み合わせて自律型AIエージェントをサポートする、業界で最も包括的なデータおよびアプリケーションインテグレーションプラットフォームを創出しました。

- 2025年4月:OracleはGoogle CloudおよびOpenAIとのパートナーシップを発表し、データ転送料金なしでクラウドプラットフォーム間でシームレスなワークロード展開を可能にするとともに、AIモデルのトレーニングと展開をサポートするためにGoogle Cloudデータセンター内で直接Oracleデータベースサービスを提供することを発表しました。

- 2025年3月:OracleはOracle Cloud InfrastructureにわたってNVIDIA AIエンタープライズソフトウェアプラットフォームを統合し、160以上のAIツールとNIMマイクロサービスへのアクセスを提供しながら、ソブリンクラウド展開のための現地規制への準拠を確保しました。

- 2025年2月:SalesforceとGoogle Cloudはパートナーシップを拡大し、Salesforce Customer 360とGoogle Workspaceアプリケーション間で連携する自律型AIエージェントを提供し、データの重複なしにGoogle BigQueryとSalesforce間での双方向データ利用を可能にしました。

- 2025年1月:IBMはOracle Cloudの公共部門クライアント向け専門知識を強化するためにApplications Software Technologyを買収しました。これはデジタルトランスフォーメーションイニシアチブを支援するための専門コンサルティング能力の買収という同社の戦略に沿ったものです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、クラウドインテグレーションソフトウェア市場は、データ、アプリケーション、API、プロセス、およびB2B/EDIフローをパブリック、プライベート、またはハイブリッドクラウドワークロードとオンプレミスシステム間でシームレスに移動させるライセンス型またはサブスクリプション型プラットフォームで構成されます。スコープは、マネージドランタイムを通じて変換、マッピング、監視、およびガバナンス機能を提供する、パッケージ済みのintegration platform-as-a-service(iPaaS)、クラウドデータインテグレーションスイート、およびローコードミドルウェアに及びます。

スコープの除外対象には、一方向のバックアップ/同期のみを目的として販売されるツール、カスタムのプロフェッショナルサービスコード、および含まれていない純粋なオンプレミスESBアプライアンスが含まれます。

セグメンテーション概要

- タイプ別

- サービスとしてのプラットフォーム

- サービスとしてのインフラストラクチャ

- サービスとしてのソフトウェア

- インテグレーション別

- アプリケーションインテグレーション

- データインテグレーション

- API管理

- プロセスインテグレーションおよびオーケストレーション

- B2B/EDIインテグレーション

- 企業規模別

- 大企業

- 中小企業(SME)

- サービスタイプ別

- プロフェッショナルサービス

- マネージドサービス

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- 小売および電子商取引

- 教育

- 医療およびライフサイエンス

- 製造

- 政府および公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

インサイトは、北米、欧州、アジア太平洋地域のCIO、インテグレーションアーキテクト、クラウド調達責任者、およびマネージドサービスプロバイダーとのインタビューおよびサーベイを通じて精緻化されました。これらの対話により、平均シート数、APIコールのバースト、イベントベース価格設定へのライセンスシフト、およびデータレジデンシーに関連する障壁が明確化され、二次データから生じた仮定の検証が可能となりました。

デスクリサーチ

アナリストは、クラウドデプロイメントとインテグレーションタッチポイントの全体像をマッピングする構造化されたデスクワークから着手しました。米国労働統計局のICT支出表、Eurostatのクラウドアダプションサーベイ、Gartnerのオープンデータポータル、OECDのICT価格指数、およびCloud Native Computing Foundationなどの業界団体といった公開ソースが、ベースラインのボリュームおよび価格シグナルを提供しました。企業の10-K、S-1、および決算説明会はベンダーの請求額を明確化し、QuestelからのパテントアナリティクスおよびVolzaからの出荷トレースは新興のアーキテクチャ選択を示しました。このコレクションは基盤を提供するものであり、多くの追加フィードが検証に活用されているため、網羅的というよりも例示的なものです。

市場規模推計と予測

トップダウンの構成は、エンタープライズクラウドワークロード数および地域別SaaS支出から始まり、インテグレーション浸透率およびブレンド平均販売価格に整合されます。サプライヤーの積み上げ、チャネルチェック、およびサンプリングされた請求書レビューが、合計値を固定する選択的なボトムアップのクロスチェックとして機能します。追跡される主要変数には、1)エンタープライズあたりのSaaSアプリ数、2)マルチクラウドワークロードシェア、3)年間iPaaSサブスクリプション価格帯、4)月間平均APIコールボリューム、および5)クラウドデータエグレス料金が含まれます。これらのドライバーに対する多変量回帰と、マクロショックに対するシナリオ分析を経て、2025年〜2030年のカーブが生成されます。小規模地域におけるデータギャップは、一人当たりインターネット帯域幅や開発者人口などのプロキシ指標によって補完されます。

データ検証と更新サイクル

アウトプットはサードパーティのベンチマークおよび過去系列に対する分散チェックを受け、異常値はサインオフ前にアナリストのエスカレーションを引き起こします。Mordorは12ヶ月ごとに更新を行い、重要なM&Aや規制変更が発生した場合には中間改訂を実施し、最終的な公開前スイープによりクライアントが最新の見解を受け取ることを確保します。

Mordorのクラウドインテグレーションソフトウェアベースラインがなぜ信頼性を持つのか

調査会社が公表する推計値は、それぞれが独自の市場境界、コスト仮定、および更新タイミングを選択するため、しばしば乖離が生じます。購入者はこれらのギャップ要因について明確な説明を受ける権利があります。

主要な相違点は、一部の調査がインテグレーションコンサルティング収益をソフトウェアに含めたり、計算を単一地域に限定したり、消費ベースの階層を無視した均一価格ポイントを適用したりする場合に生じます。Mordorのモデルはソフトウェアのみの収益を報告し、地域固有のASPを適用し、年次更新サイクルに基づいており、これらのガードレールにより過大評価または過小評価が軽減されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 7.68 B(2025年) | Mordor Intelligence | - |

| USD 3.66 B(2023年) | Global Consultancy A | 地理的スコープが狭く、API管理モジュールを除外している |

| USD 10.47 B(2024年) | Industry Portal B | インテグレーションサービスを一括計上し、使用量階層調整なしの定価を使用している |

要約すると、明確に定義されたスコープと混合手法によるデータ収集および年次更新サイクルを組み合わせることで、Mordor Intelligenceは意思決定者が自信を持って複製およびストレステストを行える、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

クラウドインテグレーションソフトウェアに期待される年平均成長率13.41%を牽引するものは何ですか?

企業はマルチクラウド環境全体でデータを統合し、急速に拡大するSaaSポートフォリオを管理し、ネットワークエッジでのリアルタイム分析をサポートする必要があり、持続的な二桁成長を牽引しています。

最も速く成長している展開モデルはどれですか?

SaaSベースのインテグレーションプラットフォームは、ターンキースケーリング、ローコードツール、および運用予算に合致するサブスクリプション価格設定を提供するため、年平均成長率15.12%で拡大しています。

データ主権法はインテグレーション戦略にどのような影響を与えますか?

企業は機密データを国境内に保持しながら匿名化されたインサイトをグローバルに同期するハイブリッドモデルを採用しており、ポリシー駆動型ルーティングとソブリンクラウドゾーンへの需要が高まっています。

2031年まで最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域がソブリンクラウドプログラム、5G展開、産業用IoT投資に後押しされ、予測年平均成長率14.25%でトップとなっています。

マネージドサービスが人気を集めている理由は何ですか?

アウトカムベースのマネージド契約は監視と修復をプロバイダーに移管し、ダウンタイムを削減し、企業がインフラ管理ではなくイノベーションに集中できるようにします。

最終更新日: