ヘルスケアクラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 60.76 十億米ドル |

| 市場規模 (2031) | 102.77 十億米ドル |

| 成長率 (2026 - 2031) | 11.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアクラウドコンピューティング市場分析

ヘルスケアクラウドコンピューティング市場規模は、2025年の548億9,000万米ドル、2026年の607億6,000万米ドルから2031年には1,027億7,000万米ドルに拡大し、2026年から2031年にかけてCAGR 11.09%を記録する見込みです。

この拡大は、医療システムがレガシーサーバーからリアルタイム分析、ゲノムワークロード、テレヘルストラフィックを処理できるスケーラブルなAI対応クラウドプラットフォームへと移行していることによって推進されています。EUのヘルスデータスペース規則に代表されるデータ共有に向けた規制上の推進力がインフラ近代化の緊急性を高める一方、大手ハイパースケールプロバイダーにおけるデータ転送料金の廃止が総所有コストを改善しています。病院は季節的な需要急増時にクラウドの弾力性から恩恵を受け、ペイヤーはマルチクラウド環境で収益サイクル自動化を実行することで請求審査コストを削減しています。臨床医は放射線科トリアージや周囲環境ドキュメンテーションにクラウドベースのAIをますます活用しており、これが高性能コンピューティング容量に対する追加需要を牽引しています。

主要レポートのポイント

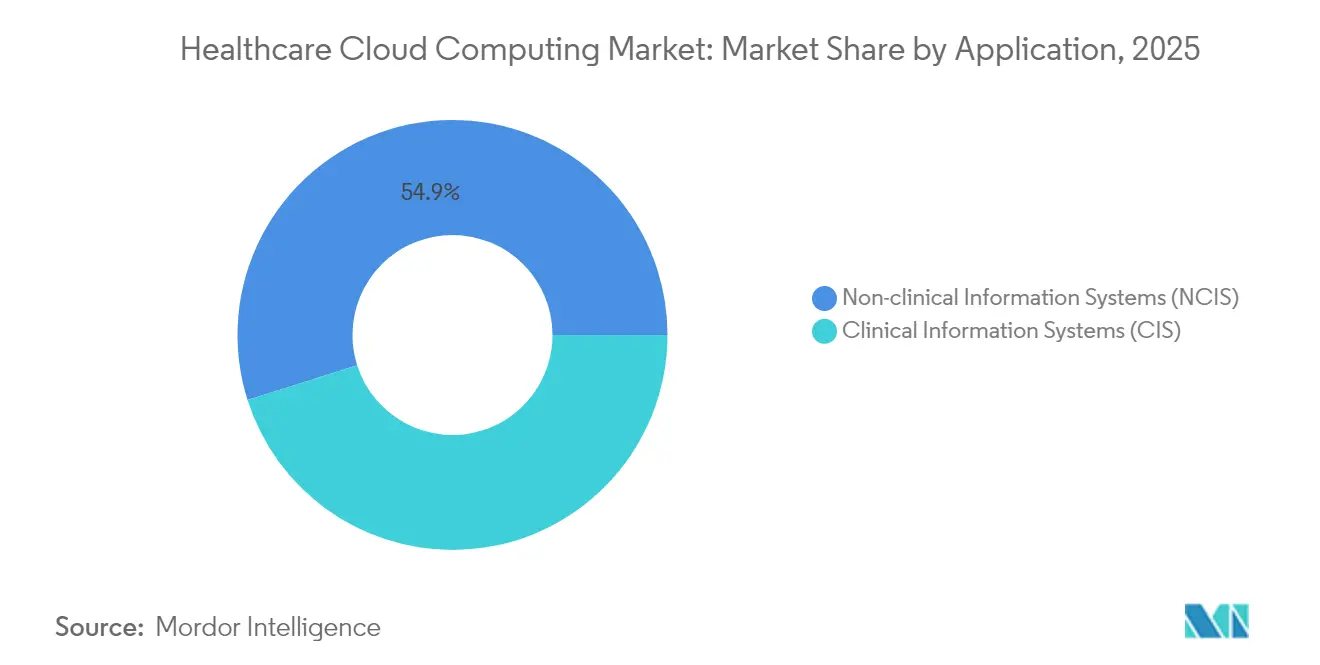

- アプリケーション別では、臨床情報システムが2025年のヘルスケアクラウドコンピューティング市場シェアの45.12%を占めました。非臨床情報システムは2031年にかけてCAGR 12.28%で拡大しています。

- 展開形態別では、プライベートクラウドが2025年のヘルスケアクラウドコンピューティング市場規模の55.10%を占め、パブリッククラウドは2031年にかけてCAGR 18.30%で拡大しています。

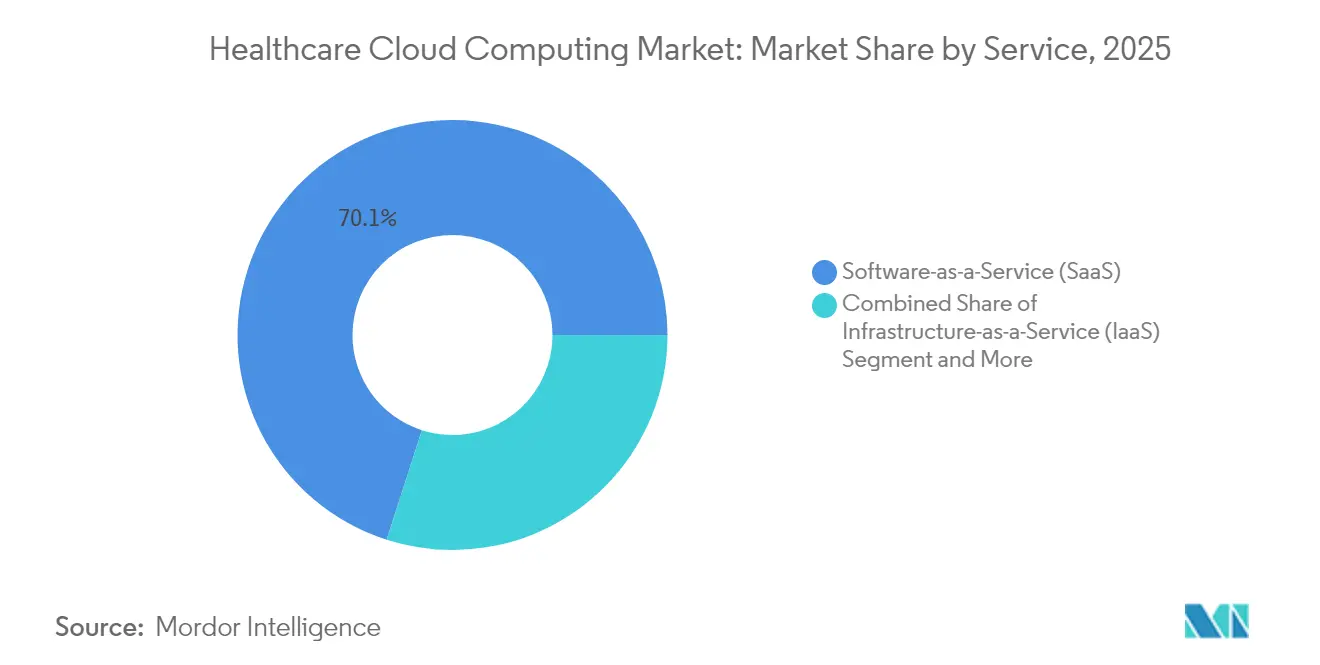

- サービス別では、サービスとしてのソフトウェアが2025年のヘルスケアクラウドコンピューティング市場規模の70.05%のシェアを獲得しました。サービスとしてのプラットフォームは2031年にかけてCAGR 18.74%を記録すると予測されています。

- エンドユーザー別では、プロバイダーが2025年のヘルスケアクラウドコンピューティング市場シェアの71.60%でリードし、ペイヤーは2031年にかけてCAGR 18.02%で最も速い成長を示しています。

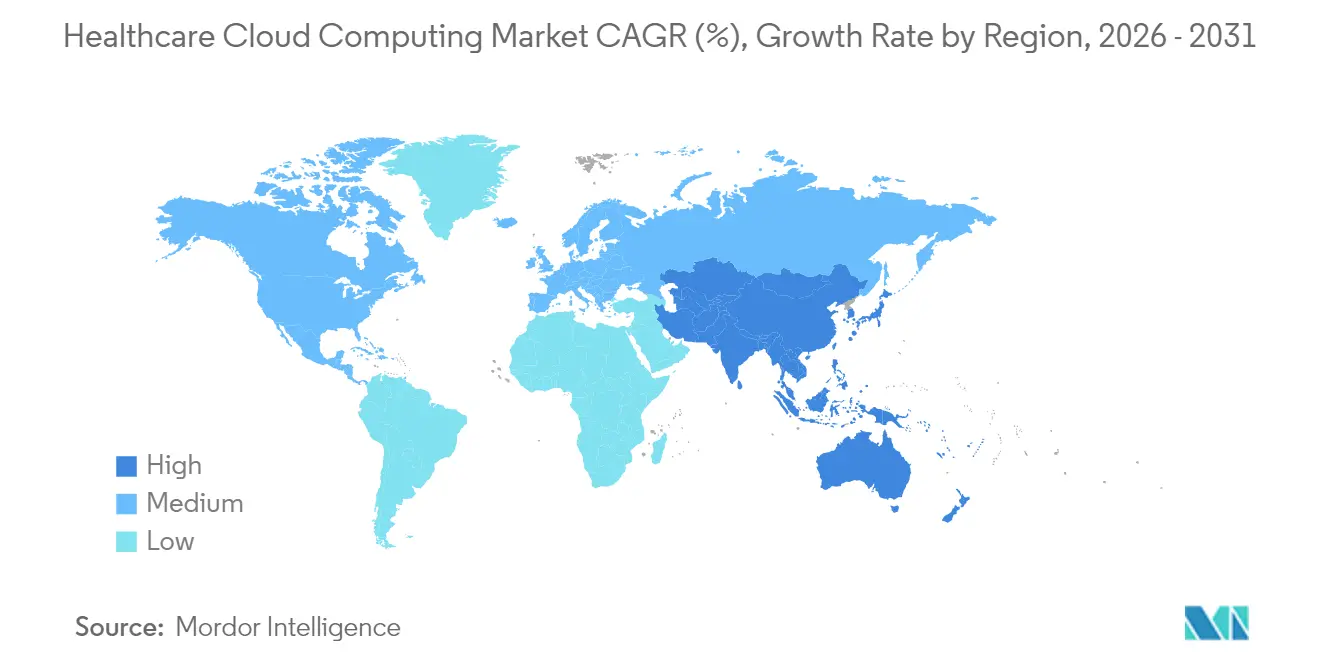

- 地域別では、北米が2025年のヘルスケアクラウドコンピューティング市場規模の48.30%を占め、アジア太平洋が2031年にかけてCAGR 18.88%で最も速く拡大している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアクラウドコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヘルスケア環境全体におけるITの導入 | +2.8% | グローバル、特にアジア太平洋で顕著 | 中期(2~4年) |

| コスト削減とスケーラビリティの優位性 | +3.2% | 北米およびEU | 短期(2年以内) |

| 高度な分析およびMLへのアクセスの容易化 | +2.1% | 高所得市場 | 中期(2~4年) |

| FHIRベースのAPIの推進 | +1.9% | 北米およびEU | 長期(4年以上) |

| リアルタイム臨床ゲノムワークロード | +1.4% | 先進国経済 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘルスケア環境全体におけるITの導入拡大

病院、クリニック、診断ネットワークは今や、デジタルトランスフォーメーションを危機対応ではなく中核的な戦略的手段として位置づけています。最新のクラウドプラットフォームは老朽化したオンプレミスデータセンターを置き換え、小規模なプロバイダーITチームではほとんど対応できなかった組み込みの冗長性、即時プロビジョニング、自動パッチ適用をもたらします。パンデミック時代のテレヘルスへの投資は、クラウド上で動作するスケーラブルなビデオ、ストレージ、AIトリアージに依存する本格的なバーチャルケアエコシステムへと進化しました。医療システムは、リアルタイムダッシュボード、IoMTデバイスフィード、ベッドサイドで敗血症や状態悪化のアラートを表示する予測モデルを中心に臨床ワークフローを再構築しています。小規模な地方病院はマルチテナントSaaS電子健康記録を使用して、かつては学術センター規模の予算が必要だった意思決定支援ツールにアクセスしています。統合デリバリーネットワークは、施設横断的なコンサルテーション時に臨床医が統合された縦断的記録を参照できるよう共通データファブリックを追求し、ヘルスケア産業におけるクラウドコンピューティングを強化しています。

クラウドのコスト削減とスケーラビリティの優位性

資本集約的なハードウェア更新サイクルを排除し、従量課金制コンピューティングに移行することで、米国病院の利益率が縮小する時期における予算圧力が軽減されます。主要なハイパースケールプロバイダーは2024年にデータ転送料金を廃止し、マルチクラウドの移行障壁を低下させ、最高情報責任者に対してより強力な交渉力を与えました。弾力的なインフラは、大規模ワクチン接種キャンペーンや請求提出のピーク時のトラフィック急増を過剰プロビジョニングなしに吸収します。パッチ適用、バックアップ、高可用性アーキテクチャのアウトソーシングにより、内部スタッフはより付加価値の高いデータサイエンス業務に集中できます。ペイヤーは、クラウドネイティブのルールエンジンが1分間に数万件の請求を処理することで審査の所要時間を短縮し、会員への払い戻しを迅速化しています。クラウドのコスト削減は、エネルギー削減やデータセンター不動産の売却にも現れており、これはプロバイダーの持続可能性目標と一致し、ヘルスケアクラウドコンピューティング市場を加速させています。

高度な分析およびMLツールへのアクセスの容易化

ハイパースケールマーケットプレイスは今や、最小限のDevOpsオーバーヘッドでヘルスケアバイヤーが有効化できる、すぐに使える画像セグメンテーションモデル、周囲環境メモ転写エンジン、集団リスク層別化パイプラインを提供しています。放射線科グループは大量の検査をクラウドGPUにルーティングしてAIトリアージを加速し、脳卒中や肺塞栓症症例の診断までの時間を短縮しています。クラウドNLPサービスは非構造化臨床メモをマイニングし、品質報告や事前承認自動化のためのコード化データに変換します。小規模な医療システムは安全な環境内で事前学習済み大規模言語モデルを採用し、深いML専門知識なしにパーソナライズされたアウトリーチや服薬アドヒアランスの促進を実現しています。プロバイダーは匿名化された電子健康記録と請求データをクラウドデータウェアハウスで組み合わせ、リスク上昇患者を特定し価値ベースのケア契約パフォーマンスを支援する予測モデルを構築し、ヘルスケアにおけるクラウドコンピューティング市場を強化しています。

クラウドネイティブな相互運用性を可能にするFHIRベースのAPIの推進

FHIRのRESTアーキテクチャはサーバーレス関数とコンテナオーケストレーションと自然に適合し、電子健康記録、遠隔医療アプリ、ウェアラブル間の低遅延交換を可能にします。米国とEUの政策立案者はペイヤーとプロバイダーのデータ交換に厳しい期限を設定し、クラウドFHIRゲートウェイをコンプライアンス上の必須要件としています。ベンダーは消費者がスマートフォンから承認できる詳細な患者レベルのAPIを公開し、服薬リマインダーや臨床試験マッチングのためのアプリエコシステムをサポートしています。医療情報交換機関は、患者が自分の記録が国境を越えてどのように流れるかを管理できるよう、クラウドネイティブな同意管理サービスを展開しています。その結果生まれるデータの流動性は、リアルタイム分析、品質指標の自動化、統合された患者エンゲージメントポータルを促進します。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセキュリティと整合性への懸念 | -1.8% | グローバル、特に米国とEUで厳格 | 短期(2年以内) |

| 相互運用性と標準の欠如 | -1.2% | 断片化した市場 | 中期(2~4年) |

| 高いデータ転送料金とベンダーロックインリスク | -0.9% | 高所得地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティと整合性への懸念

病院に対するサイバー攻撃が急増し、ランサムウェアグループが設定ミスのあるオブジェクトストレージや未パッチのAPIを標的にしています。侵害はHIPAA罰金、集団訴訟、取締役会レベルの精査を引き起こし、クラウド移行承認前のセキュリティ監査を促しています。最高情報責任者は共有責任モデルに取り組み、アイデンティティ管理、ログ記録、暗号化の強化における自社の役割を過小評価することがあります。大規模な侵害後に保険料が急騰し、変革予算に隠れたコストを追加します。規制当局はより厳格な監査証跡とインシデント報告タイムラインで対応し、専任のサイバーセキュリティ人材を欠く小規模なコミュニティプロバイダーのコンプライアンス負担を増大させています。

相互運用性と標準の欠如

レガシーHL7 v2インターフェース、独自の画像フォーマット、一貫性のない用語体系が統合データファブリックの取り組みを遅らせています。多くの電子健康記録ベンダーは依然としてAPIアクセスに割増料金を請求し、サードパーティのイノベーションを複雑にしています。検査コードや問題リストにおけるセマンティックの不一致は、記録が同期されていても施設横断的な分析を損ないます。国固有のプライバシー法は、地域内データゾーンやデータ主権パーティションなどのアーキテクチャ上の回避策を強制し、設計の複雑さを増大させます。グローバルな同意フレームワークの欠如は、クラウドバックボーンが利用可能であるにもかかわらず、国境を越えた遠隔腫瘍学サービスを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:臨床システムがデジタルトランスフォーメーションを牽引

臨床情報システムは2025年の総支出のほぼ半分を占め、患者安全における電子健康記録、医療用画像管理システム、放射線科ワークフローの中心的役割を反映しています。臨床ワークロードのヘルスケアクラウドコンピューティング市場規模は、認定電子健康記録技術を要求し品質報告の閾値を設定した連邦刺激策から恩恵を受けました。クラウドホスト型電子健康記録は即時アップグレードと統合された臨床意思決定プラグインを提供し、医師の満足度スコアを向上させます。画像診断部門はCTおよびMR検査をクラウドAIサービスにルーティングして重要な所見を特定し、所要時間を短縮しています。

財務部門が否認率を削減するクラウドベースの収益サイクル分析を求めるにつれ、非臨床アプリケーションが拡大しています。医療システムはオープンエンロールメント時にスケールするSaaS請求プラットフォームを展開し、会員の増加に合わせて請求審査が追いつくことを確保しています。人事チームはクラウドスケジューリングと給与計算エンジンを使用して、地理的フェンスコンプライアンスで派遣看護師やリモートコーダーを管理しています。ヘルスケアクラウドコンピューティング市場における予測的サプライチェーンダッシュボードは薬品不足を予測し、ジャストインタイム在庫を最適化して、臨床プログラムのための資金を解放しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:プライベートクラウドがセキュリティ上の優位性を維持

プライベートクラウドは、多くのプロバイダーが保護医療情報の多いワークロードをハードウェアレベルの分離を備えたシングルテナント環境に配置するため、過半数のシェアを維持しています。ゲノム研究クラスターや集中治療テレメトリを運用する機関は、データ主権規則を満たすために専用インフラを選択しています。カスタマイズ可能なファイアウォールとオンプレミスの補助ノードにより、最高情報セキュリティ責任者は詳細なポリシーを施行できます。

パブリッククラウドは、プロバイダーがハイパースケーラーが提供するHITRUST、GDPR、HDS認証に自信を持つようになるにつれて最も速く加速しています。データ転送料金の廃止とコンフィデンシャルコンピューティングチップセットの登場により、ベンダーロックインへの懸念が和らいでいます。多くの統合デリバリーネットワークはハイブリッドパターンを採用しています。外科手術映像とテレメトリは低遅延のためにローカルプライベートクラウドにストリーミングされ、匿名化された研究データセットはAIモデルトレーニングのためにパブリッククラウドに複製されます。このバランスの取れたアプローチは重要なワークロードを近くに保ちながら、二次的な分析にハイパースケール経済を活用し、ヘルスケア産業におけるクラウドコンピューティングを強化しています。

サービス別:SaaSの優位性が運用上の優先事項を反映

すぐに使えるSaaSは、資本支出と内部メンテナンスを制限しようとする病院にとってデフォルトの選択肢であり続けています。SaaS電子健康記録ベンダーは規制更新とサイバーセキュリティパッチをバンドルした四半期ごとの機能リリースを提供し、コンプライアンスの乖離を防いでいます。SaaS上で動作する患者エンゲージメントポータルはローカル開発サイクルなしにクロスブラウザ機能を実現し、ポータル採用指標を向上させています。

サービスとしてのプラットフォームは、分析センターオブエクセレンスがカスタムFHIRアグリゲーターとAPIゲートウェイを構築するにつれて急増しています。DevOpsチームは複雑さを抽象化しながらマイクロサービスの細かいスケーリングを可能にするマネージドKubernetesクラスターを高く評価しています。サービスとしてのプラットフォームのノートブックは、臨床医とデータサイエンティストが再入院のリスクモデルを共同開発するデータサイエンスワークフローをホストしています。サービスとしてのインフラは、レガシー画像アーカイブに特殊なGPUドライバーが必要な場合や、ディザスタリカバリサイトがクラウド内のオンプレミススタックをミラーリングする場合にニッチな関連性を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:プロバイダーとペイヤーの融合が加速

プロバイダーは入院患者数が依然として最大のデータフットプリントを生み出すため、消費の大部分を牽引しています。学術医療センターは、臨床医と患者の会話を聞いて構造化メモを入力するAIスクライブを先駆的に導入し、ドキュメンテーションの負担を軽減しています。外来クリニックはモバイルワークフローをサポートしながらHIPAA暗号化基準を満たすクラウドメールとセキュアメッセージングを採用しています。

価値ベースの契約が統合された臨床・管理データセットに依存するにつれ、ペイヤーは急速に追いついています。クラウドリスク調整エンジンは遭遇データを解析してコーディングのギャップを特定し、RAFスコアと償還を向上させています。会員体験チームはヘルスケアクラウドコンピューティング市場において生成AIチャットボットを展開し、給付に関する質問に答えて予約をスケジュールし、ネットプロモータースコアの向上につなげています。合併したペイバイダーエンティティは、ケアパスウェイを調整し重複を削減するための共同データレイクを構築しています。

地域分析

北米の48.30%のシェアは、長年にわたる電子健康記録の義務化と、ヘルスケアに特化したコンプライアンスツールキットを備えた全トップハイパースケーラーの存在を反映しています。米国の医療システムはますますディザスタリカバリをクラウドに移行し、収益を生み出す臨床ユニットのためにオンプレミスのフロアスペースを解放しています。カナダの州は広大な距離にわたる遠隔放射線科をサポートするために、データ主権を持つハイパースケール地域に集中型画像アーカイブを展開しています。

欧州は、相互運用可能な標準と患者アクセス権を規定する欧州ヘルスデータスペース規則から恩恵を受けています。クラウドプロバイダーはC5およびGDPRコードに認定された追加のEUベースのアベイラビリティゾーンを開設することで対応し、病院が居住法に違反することなくサイロを統合できるようにしています。ドイツの官民コンソーシアムは、州をまたいで連携し研究データの深度を向上させるプライベートクラウドでホストされたFHIRベースのがん登録のパイロットを実施しています。北欧のシステムは高い再生可能エネルギーグリッドを活用して、国家の気候目標に沿ったカーボンニュートラルなクラウドデータセンターを稼働させています。

アジア太平洋は、医療費の増加とスマートフォンの普及により最速のCAGR 18.88%を記録しています。インドの国家ABDM(アーユーシュマン・バーラト・デジタルミッション)デジタルヘルスインフラは、小規模クリニックが相互運用可能な電子健康記録を発行できる国内クラウド交換機上で動作しています。東南アジアでは、民間病院チェーンがパブリッククラウドの遠隔診察エンジンに依存するバーチャルファーストの保険プランを開始しています。オーストラリアのマイヘルスレコードはクラウドFHIRサービスを通じて検査と画像結果を統合し、データの完全性と患者エンゲージメントを向上させています。ただし、インドネシア農村部の帯域幅制約や中国のデータローカライゼーション規則が独自の展開トポロジーを形成するなど、地域的な不均一性は依然として存在しています。

競合ランドスケープ

競争は純粋なコンピューティング価格よりもドメイン固有のアクセラレーターを中心に展開されています。AWS、Microsoft Azure、Google Cloudは、自動化された事前承認ワークフローなどのコンプライアンスブループリントとセクター向けAIサービスを組み込んでいます。AWSはGE HealthCareと協力し、顧客が自社のクラウドVPC内で直接実行できる生成的画像AIモデルを開発しています[3]GE HealthCare、「GE HealthCareとAWSが生成AIによるヘルスケアトランスフォーメーション加速に向けた戦略的協力を発表」、investor.gehealthcare.com。MicrosoftはTeamsテレヘルスコネクターをFHIR向けAzure APIとバンドルし、エンドツーエンドのバーチャルケアスタックを提供しています。Google Cloudの医療画像スイートは匿名化APIと分析ダッシュボードを統合し、AIの展開サイクルの短縮を目指しています。

専門ベンダーはマネージドサービスと共有責任フレームワークを提供することで地位を維持しています。ClearDATAはHIPAAに特化した24時間365日のDevSecOpsモニタリングを提供し、athenahealth のマルチテナント電子健康記録は堅牢なITスタッフを欠くコミュニティ病院にサービスを提供しています。Datavantはトークン化とレコードリンケージに特化し、研究協力者が識別子を公開することなくデータセットを組み合わせることを可能にしています。これらのニッチプレイヤーはインフラ層でハイパースケーラーと提携しながら、ドメイン固有のオーケストレーションを追加することが多いです。

クラウドプロバイダーが垂直スタックを深化させるために分析ブティックやコンプライアンス系スタートアップを買収するM&Aは活発なままです。OracleのCerner買収に関連した複数年・数十億ドル規模のホスティング契約は、臨床データとエンタープライズリソースプランニングを組み合わせる意図を示しています。Siemens Healthineersは地域政府と連携し、画像ハードウェア、AI、マネージドサービスをサブスクリプションモデルでバンドルした腫瘍学クラウドプラットフォームを展開しています。投資家は定量化されたアウトカム向上を実証するベンダーを評価するため、市場リーダーは敗血症死亡率の低下や初回請求解決率の改善を強調したケーススタディを公開しています。

ヘルスケアクラウドコンピューティング産業リーダー

IBM Corporation

Oracle

Dell Technologies

Koninklijke Philips N.V.

Amazon Web Services (AWS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE HealthCareは、エッジ取り込み、ベンダーニュートラルアーカイブ、移行ツールを提供するクラウドエンタープライズ画像SaaSモジュールのスイートであるGenesisを発売しました。

- 2025年2月:Royal Philipsは欧州全域でクラウド放射線情報学ポートフォリオを拡張し、構造化レポーティングのための生成AI機能のテストを開始しました。

グローバルヘルスケアクラウドコンピューティング市場レポートの範囲

本レポートの範囲として、クラウドコンピューティングはデータの保存、管理、処理にローカルサーバーやネットワークの代わりにリモートサーバーを使用する慣行として定義されています。したがって、クラウドの使用はデータセンターインフラを組織の外部に移動させます。本レポートはヘルスケアセクターにおけるクラウドコンピューティング市場を分析・考察しています。クラウドサービスからの収益がレポートで追跡されています。ヘルスケアクラウドコンピューティング市場は、アプリケーション別(臨床情報システム(CIS)(電子健康記録(EHR)、医療用画像管理システム(PACS)、放射線情報システム(RIS)、コンピュータ化医師オーダーエントリー(CPOE)、その他のアプリケーション)および非臨床情報システム(NCIS)(収益サイクル管理(RCM)、自動患者請求(APB)、給与管理システム、その他の非臨床情報システム))、展開形態別(プライベートクラウドおよびパブリッククラウド)、サービス別(サービスとしてのソフトウェア(SaaS)、サービスとしてのインフラ(IaaS)、サービスとしてのプラットフォーム(PaaS))、エンドユーザー別(ヘルスケアプロバイダーおよびヘルスケアペイヤー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(百万米ドル)を提供しています。

| 臨床情報システム(CIS) | 電子健康記録(EHR) |

| 医療用画像管理システム(PACS) | |

| 放射線情報システム(RIS) | |

| コンピュータ化医師オーダーエントリー(CPOE) | |

| その他のCISアプリケーション | |

| 非臨床情報システム(NCIS) | 収益サイクル管理(RCM) |

| 自動患者請求(APB) | |

| 給与管理システム | |

| その他のNCIS |

| プライベートクラウド |

| パブリッククラウド |

| ハイブリッドクラウド |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| ヘルスケアプロバイダー |

| ヘルスケアペイヤー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリケーション別 | 臨床情報システム(CIS) | 電子健康記録(EHR) |

| 医療用画像管理システム(PACS) | ||

| 放射線情報システム(RIS) | ||

| コンピュータ化医師オーダーエントリー(CPOE) | ||

| その他のCISアプリケーション | ||

| 非臨床情報システム(NCIS) | 収益サイクル管理(RCM) | |

| 自動患者請求(APB) | ||

| 給与管理システム | ||

| その他のNCIS | ||

| 展開形態別 | プライベートクラウド | |

| パブリッククラウド | ||

| ハイブリッドクラウド | ||

| サービス別 | サービスとしてのソフトウェア(SaaS) | |

| サービスとしてのインフラ(IaaS) | ||

| サービスとしてのプラットフォーム(PaaS) | ||

| エンドユーザー別 | ヘルスケアプロバイダー | |

| ヘルスケアペイヤー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のヘルスケアクラウドコンピューティングの予測値はいくらですか?

市場は2026年の607億6,000万米ドルから上昇し、2031年までに1,027億7,000万米ドルに達すると予測されています。

現在、支出に最も貢献しているアプリケーションセグメントはどれですか?

電子健康記録と画像プラットフォームを含む臨床情報システムが2025年の収益の45.12%を占めました。

プロバイダーがプライベートクラウドの展開を好む理由は何ですか?

専用環境は、保護医療情報に対してより厳格なアクセス制御と容易なコンプライアンス監査を提供します。

アジア太平洋の導入はどのくらいの速さで成長していますか?

アジア太平洋全体の支出は2026年から2031年にかけてCAGR 18.88%で拡大すると予測されています。

カスタムAIプロジェクトでどのサービスモデルが勢いを増していますか?

病院が独自の分析および相互運用性アプリケーションを構築するにつれ、サービスとしてのプラットフォームはCAGR 18.74%で成長しています。

クラウド移行の意思決定に最も影響を与えるサイバーセキュリティの課題は何ですか?

ランサムウェア攻撃の増加と共有責任セキュリティモデルの複雑さが、クラウド導入計画における慎重さを高めています。

最終更新日: