バルブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 90.06 十億米ドル |

| 市場規模 (2031) | 120.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバルブ市場分析

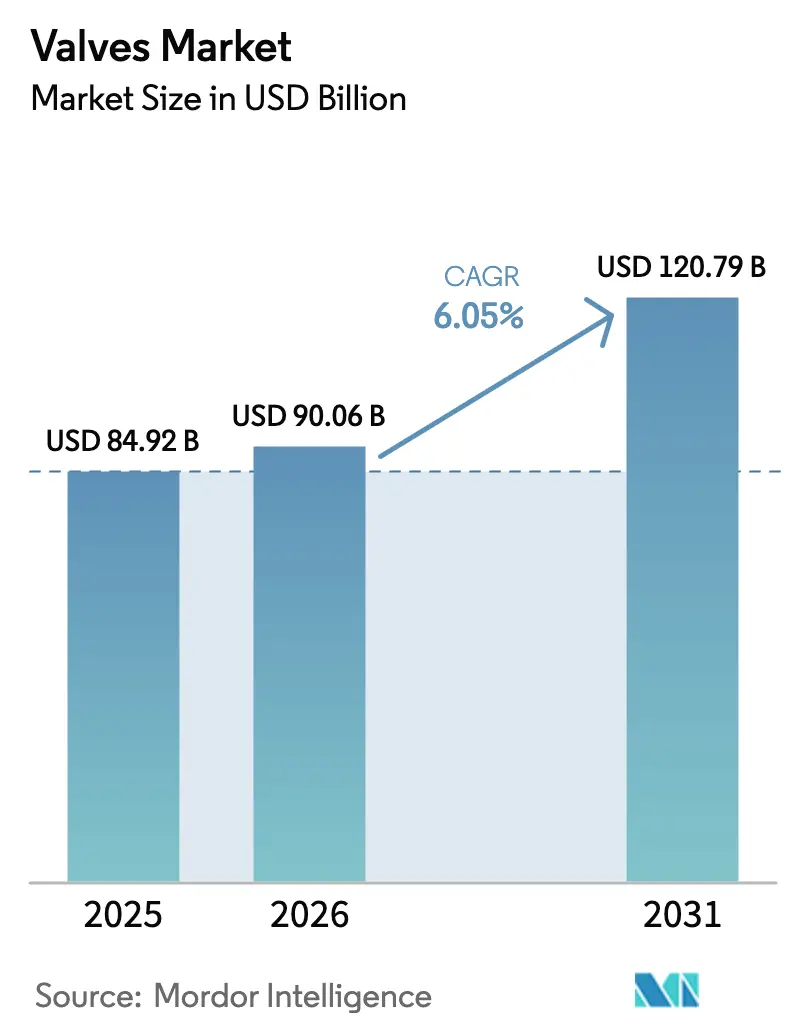

バルブ市場規模は、2025年のUSD 849億2,000万から2026年にはUSD 900億6,000万に成長し、2031年までにUSD 1,207億9,000万に達すると予測されており、2026年~2031年の期間においてCAGR 6.05%で推移する見込みです。この市場規模の成長軌跡は、大規模インフラの改修、世界的なエネルギー転換、および産業オートメーションの加速という三つの要因に支えられており、OEMとアフターマーケットサプライヤーにとって健全な受注パイプラインを維持しています。北米の公共水道事業者、カナダの州機関、およびアジア太平洋地域の都市開発当局は、水道網、下水処理、および地域冷却プラントへ数十億ドル規模の資金を投じており、これらすべてにおいてますます高度化するフロー制御アセンブリが求められています。同時に、石油・ガスオペレーターは従来の生産プロジェクトに炭素回収システムを組み合わせており、高度なシール技術が必須とされる一方、水素開発業者とモジュール型小型原子炉コンソーシアムは先進材料を優先する新たな仕様を発行しています。競争の激しさは中程度にとどまっており、既存大手企業はターゲットを絞った買収、地域製造拠点、およびデジタルプラットフォームを活用して、ニッチなスマートバルブソリューションに集中する新規参入者からのシェア防衛を図っています。

主要レポートの要点

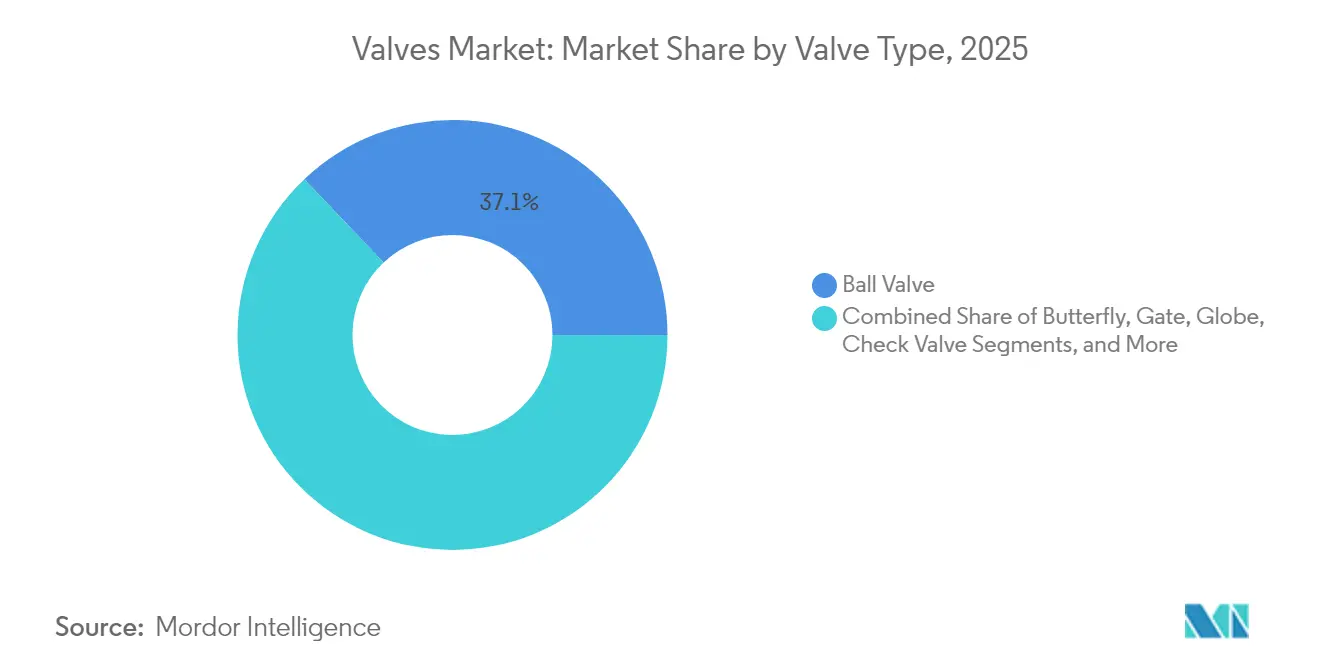

- バルブタイプ別では、ボールバルブが2025年のバルブ市場シェアで37.10%を占めトップとなり、コントロールバルブは2031年にかけてCAGR 6.65%で成長する見込みです。

- 材料別では、ステンレス鋼が2025年のバルブ市場規模の45.05%のシェアを占め、極低温用合金が2031年に向けて最速のCAGR 7.24%を記録する見通しです。

- 作動タイプ別では、手動式機器が2025年のバルブ市場において54.20%のシェアを維持しており、スマート電気油圧式システムが最高のCAGR 7.72%の見通しを示しています。

- エンドユーザー別では、石油・ガスが2025年のバルブ市場規模の26.88%のシェアを占め、水素エネルギーが2031年に向けてCAGR 6.88%で前進しています。

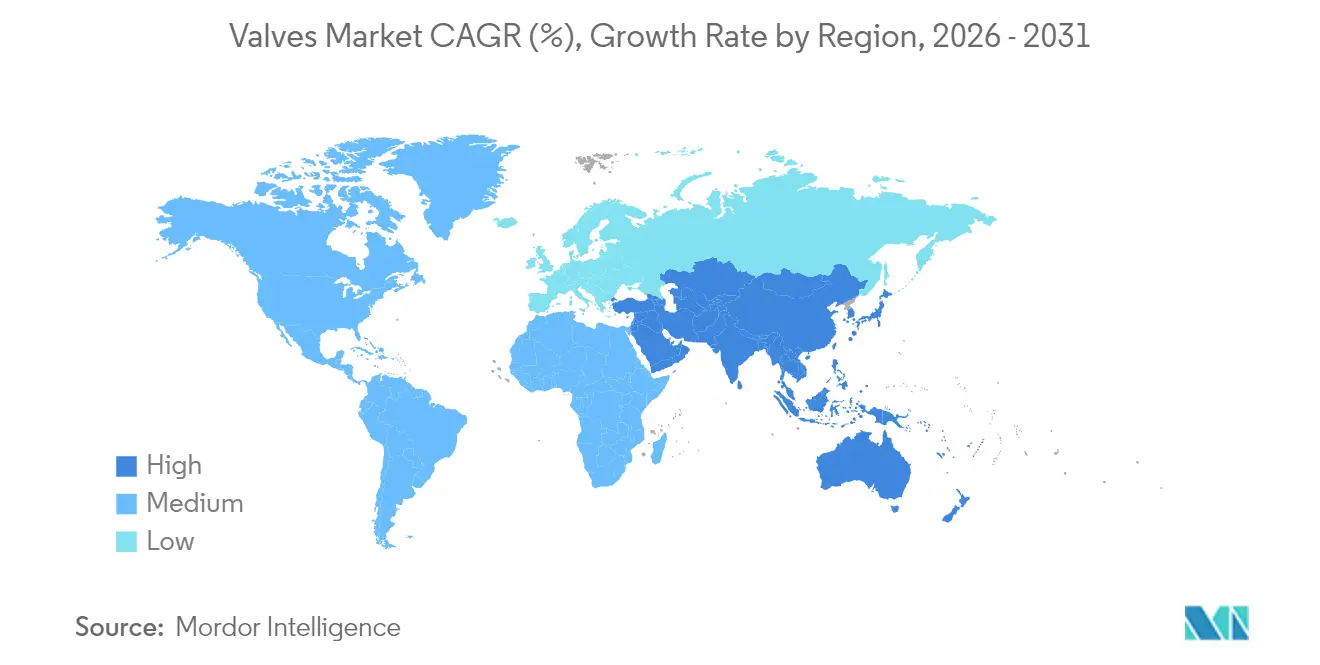

- 地域別では、アジア太平洋地域が2025年に37.75%の売上シェアを保持しており、中東は2031年にかけてCAGR 7.19%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバルブ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インフラ関連開発の拡大 | +1.8% | グローバル - アジア太平洋および中東がコア | 中期(2〜4年) |

| 石油・ガスセクターにおけるエネルギープロジェクトの成長 | +1.5% | 中東、北米、アジア太平洋 | 中期(2〜4年) |

| 上下水道処理への投資 | +1.2% | グローバル - 北米および欧州での早期効果 | 短期(2年以内) |

| 産業オートメーションとスマートバルブ | +1.1% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| 水素経済の構築 | +0.9% | EU、北米、一部アジア太平洋市場 | 長期(4年以上) |

| モジュール型小型原子炉 | +0.6% | 北米、EU、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ関連開発の拡大

水道網、高速道路、および地域エネルギーシステムの修復・拡張に充てられた資本は、厳密な遮断性、キャビテーション制御、および長い耐用年数を実現するバルブの購買スケジュールを前倒ししています。Pennsylvania American Waterだけでも2024年〜2026年にUSD 5億8,600万のアップグレードを計画しており、オンタリオ州はCAD 9億7,000万(USD 7億1,900万)を市営パイプラインの強化に承認しました。インドのジャル・ジーヴァン・ミッションやサウジアラビアの国家水戦略でも同様の大規模な資金配分が見られ、OEMは組立ラインを現地化し、ステンレスおよびダクタイル鉄鋳造の生産能力を引き上げています。都市のレジリエンス規制はまた、地域SCADAプラットフォームとシームレスに統合されるサージプルーフ型バタフライバルブおよびスマート減圧バルブを仕様書に追加する動きを広げています。

石油・ガスセクターにおけるエネルギープロジェクトの成長

上流および中流のオペレーターは、フュジティブエミッション(漏洩排出)コンプライアンスとデジタルパフォーマンスダッシュボードが不可欠とされる複雑な高圧資産に資本を集中させています。ADNOCが年産150万トンの炭素回収設備向けのドライガスシールシステムをFlowserveに委託した決断は、信頼性と高度なシール技術に置かれるプレミアムを裏付けています。[1]World Oil ニュースデスク、「FlowserveはADNOCの契約を獲得し、画期的なCCSプロジェクト向けにフロー制御技術を展開する」、Worldoil.com 洋上生産がより深い海域へと移行するにつれて、15,000 psi超の定格を持つボールバルブおよび海中ゲートバルブはオールメタルシールと状態監視センサーを標準装備しています。同時に、北米のシェールオイル生産業者は既存サイトに低漏洩型空気圧コントローラーを後付けしており、コンバージョンキットおよび自己診断アクチュエーターのアフターマーケット需要を押し上げています。

上下水道処理への投資

水道事業者と産業処理施設は、より厳格な排水許可基準および水の再利用義務を満たすために処理工程を近代化しており、これにより耐食性合金および精密コントロールバルブの需要が高まっています。Pennsylvania American Waterの複数年にわたるUSD 5億8,600万プログラムは、米国の市営支出の上昇トレンドを象徴するものであり、欧州の水道事業者は化学薬品添加の精度のために精密に調整されたプラグバルブおよびダイヤフラムバルブを必要とする膜型生物反応槽を採用しています。産業施設は、ゼロ液体排出システムを導入することで市営アップグレードと並行して取り組みを進めており、規制監査中のリモート検証が可能なスマートポジショナーの設置ベースを拡大しています。

産業オートメーションとスマートバルブ

製造業者は人工知能エージェントとエッジアナリティクスハードウェアをコントロールループコンポーネントに組み込み、かつては手動だったアセンブリを高速産業ネットワーク上のノードへと転換しています。EmersonのAVENTICS XVシリーズ空気圧バルブはこの転換を体現しており、グローバル展開に向けたイーサネットベースのプロトコルとユニバーサルスレッド設計を提供しています。[2]Eurotec編集部、「新型Emerson空気圧バルブがより高い自動化の柔軟性を提供する」、Eurotec-online.com 予測アルゴリズムは現在、ステムシールの摩耗とアクチュエーターの疲労を先取りして予測し、平均修理時間を短縮するとともにスペアパーツの在庫管理を最適化しています。ISOおよびNAMURなどの標準化機関は接続性ガイドラインの更新を継続しており、ブラウンフィールドおよびグリーンフィールド環境の両方においてベンダー横断的な相互運用性を確保しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの(概算)影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | グローバル - 価格感応度の高い地域での影響が最大 | 短期(2年以内) |

| 統一されたグローバル認証の欠如 | -0.5% | グローバル - 新興経済圏で顕著 | 中期(2〜4年) |

| インテリジェントバルブにおけるサイバーセキュリティリスク | -0.3% | 北米およびEU | 中期(2〜4年) |

| シール材料のサプライチェーン集中 | -0.4% | グローバル - 特殊PTFEグレードで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

ステンレスおよび合金鋼の指数は2024年を通じて大きく変動し、複数年の納期窓口と上限付きエスカレーション条項を含む契約を持つOEMに課題をもたらしました。生産業者はサプライヤープールの拡大、ビレットの先物買い、ほぼ同等の合金への代替によって対応しましたが、これらの戦術は運転資本の必要性を高め、適格審査のリードタイムを生じさせます。価格の混乱は、エンドユーザーが価格転嫁に抵抗するため、入門レベルのバタフライバルブとゲートバルブに最も大きな打撃を与えており、スポット市場が安定するまでメーカーはマージンの浸食を吸収せざるを得ません。

統一されたグローバル認証の欠如

断片化したコンプライアンス体制は、製造業者が同一設計について繰り返し試験室でのテストを行うことを強い、製品化サイクルを長引かせ、エンジニアリング予算を膨張させています。ISO 5640:2024が統一された用語を提供していますが、主要な認定機関全体での採用は依然として不均一であり、輸出業者は個別の防火試験、フュジティブエミッション(漏洩排出)、および機能安全体制をナビゲートする必要があります。[3]Victoria Bell、「医療機器に関するグローバル規制上の課題:イノベーションおよび市場アクセスへの影響」、MDPI.com 小規模企業は、認証コストが潜在的な収益を上回る市場への参入を見送ることが多く、結果として新興経済圏のバイヤーにとっての購買選択肢を意図せず減少させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バルブタイプ別:コントロールバルブがオートメーション転換を牽引

ボールバルブは、低トルク動作とマルチポートの多用途性を強みに、2025年のバルブ市場シェアで最高の37.10%を維持しました。コントロールバルブは、連続プロセス産業がよりタイトなループ制御のためにデジタルポジショナーをますます指定するようになっているため、CAGR 6.65%でトップの成長を記録すると予測されています。この傾向は、化学プラントおよび発電所における高度なグローブバルブ、Vポートボールバルブ、およびロータリープラグ設計へのバルブ市場規模配分を押し上げます。コントロールバルブアセンブリへの自己診断機能の統合は、オペレーターが計画外のダウンタイムを削減し、測定可能な生産性向上を実現するのに役立っています。

製品イノベーションはすべての主要スタイルにわたって見られます。バタフライバルブはゼロリーク双方向シールを強化するためにトリプルオフセットジオメトリを採用しており、海底向けゲートバルブは非侵入型アクチュエーターを搭載してメンテナンスを簡素化しています。1,200°Fを超える安全動作範囲を推進するR&Dの継続を示すFlowserveの高温パッキン材料に関する欧州特許はその象徴です。一方、チェックバルブメーカーはパイプライン輸送のエネルギー効率目標に応えるため、圧力降下を低減するディスクプロファイルを再設計しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

材料別:極低温用途が特殊合金の需要を加速

2025年のステンレス鋼の45.05%というシェアは、精油所、脱塩、および食品加工設備における汎用サービス向けのデフォルト合金としての地位を示しています。しかしながら、LNG輸出ターミナルおよび液体水素パイロットプラントが9%ニッケルおよびオーステナイト系ステンレス系統の極低温用合金においてCAGR 7.24%を牽引しており、特殊鍛造品向けのバルブ市場規模を拡大しています。炭素鋼グレードは、予算規律が調達決定を左右する常温の水および非腐食性ガスラインにおいて引き続き競争力を維持しています。

付加製造は徐々に過酷な条件下の特殊用途向け市場へ浸透しており、SAMSONはパウダーベッドフュージョンにより製造された圧力機器に対してEUの最初の認証を取得しました。この画期的な進歩により、グローブバルブ本体内の乱流と侵食を低減する複雑な流路が可能になります。従来、温度制限によって市場を制限されていたプラスチックバルブも、最高120°Cに耐える新しいフルオロポリマーブレンドの開発によって進化しており、塩素アルカリおよび半導体ウェットベンチでの適用範囲を広げています。

作動タイプ別:スマートシステムが従来の操作を変革

手動ハンドホイールおよびレバー機構は、水道配給、灌漑、および公共サービスにおける多くの隔離ポイントが依然として価格感応度の高い状況に置かれているため、2025年出荷量の54.20%を引き続き占めました。しかしながら、ピストン力と電子サーボ制御を組み合わせたスマート電気油圧式ユニットは、フェイルセーフ機能とリモート診断を求める洋上および鉱業クライアントに牽引されてCAGR 7.72%のバルブ市場シェア拡大が予測されています。電動アクチュエーターは、精密なスロットリングがエネルギー集約度を相殺するライフサイエンスおよびデータセンター冷却システムにおいて勢いを増しています。

空気圧プラットフォームもデジタル化の影響を受けています。EmersonのXVファミリーはEtherNet/IPおよびPROFINETノードを組み込み、モジュラースキッドにおけるコミッショニング時間を大幅に短縮しています。Imtex ControlsのSIL-3スマートPST機器などのレトロフィットソリューションは、ブラウンフィールドプラントがレガシーESDバルブをラインから取り外すことなく部分ストロークテストをオーバーレイすることを可能にし、シャットダウンリスクを低減しています。油圧シリンダーも同様に、シール摩耗を壊滅的なオイル漏れが発生する前に警告する組み込み圧力センサーを採用しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー垂直市場別:水素エネルギーが需要パターンを再形成

石油・ガスは進行中の坑口、パイプライン、および下流メンテナンスサイクルの証として、2025年の顧客構成において26.88%のシェアで最大の構成比を占めました。しかしながら、電解槽、アンモニアクラッカー、および液体水素貯蔵球形タンクに関するプロジェクト発表は、極低温グローブおよび高完全性ボールバルブカテゴリのバルブ市場規模を拡大させながら、水素展開においてCAGR 6.88%を誘導しています。発電分野の受注はますます多様化しており、超臨界石炭のアップグレード、コンバインドサイクルガスユニット、および地熱ブライン制御をカバーしており、それぞれが異なるトリム材料とコーティングを必要とします。

化学品メーカーは、フュジティブエミッションクラスAステムシールが義務付けられた最初の正味ゼロエチレンクラッカーにおけるIMIのスコープに示されるように、能力のデボトルネッキングと低炭素義務を組み合わせています。オーストラリアおよびラテンアメリカの鉱業企業は、重量比で55%の固形分に耐える硬化座面を持つスラリーナイフゲートバルブを引き続き調達しています。衛生基準に基づく食品・飲料加工業者は研磨仕上げのステンレス製ダイヤフラムバルブを指定しており、医薬品・バイオテクノロジー研究室は切り替え時間を短縮するために使い捨てプラスチックアセンブリを好んでいます。

地域分析

アジア太平洋地域は、中国とインドにおける水道メトロ、大型精製所、半導体製造設備を含む積極的なインフラ拡張を背景に、2025年のバルブ市場シェアで37.75%という圧倒的なシェアを維持しました。地域政府は高速鉄道回廊および洪水制御貯水池に複数年予算を配分しており、それぞれが隔離および制御機器の大量調達を生み出しています。日本の原子炉再稼働プログラムはASME BPVCの下で認証されたクラス1安全バルブの需要を更新しており、韓国のスマートファクトリー政策はデジタルネイティブアクチュエーターの普及を促進しています。オーストラリアのLNGバックフィルプロジェクトおよびインドネシアのニッケル処理プラントも地域の需要量を下支えしています。

中東は、サウジアラビアのビジョン2030多角化政策、カタールのLNGノースフィールド拡張、およびアラブ首長国連邦の再生可能エネルギーを活用した淡水化投資に牽引され、2031年にかけて最速のCAGR 7.19%を記録すると予測されています。Emersonがサウジアラビアに製造拠点を設立する決定は、輸入依存から現地調達へ向けた地域の転換と、自国内調達比率の要件を満たすことへの取り組みを示すものです。ADNOCの年産150万トン規模の炭素回収プロジェクトなどの炭素回収イニシアチブは、超低排出バルブアセンブリを指定しており、FlowserveおよびVelanによるエンジニアリングパッケージのプレミアム案件を開拓しています。

北米は成熟した設置ベースと技術更新サイクルを組み合わせており、特にシェールガス集積網ではメタン集約度を抑制するためにベントレス空気圧コントローラーが後付けされています。米国超党派インフラ法に基づく連邦インフラ補助金は市営水道の更新を加速させ、バタフライバルブおよびエアリリース製品ラインを活発に維持しています。欧州の脱炭素ロードマップは水素回廊およびCCSクラスターへの資金を誘導し、極低温および高合金の引き合いを押し上げています。地域暖房網を再建する東欧市場は、熱サイクル耐久性を持つトリプル偏心バタフライバルブの段階的な普及を生み出しています。

競合環境

上位5社が世界売上高の約35%を支配しており、規模の利点が多様な地域および用途固有の競合他社と共存しなければならない中程度の集中度を示しています。Flowserveによる2024年のMOGASのUSD 2億9,000万での買収は、特に遅延コーキングおよび高圧酸性ガス設備で使用される金属座面ボールバルブにおいて、過酷な条件下向けラインナップを強化しました。Emersonはシェルと5年間のグローバルフレームワーク契約を締結し、上流および下流の設備投資プロジェクト全体でメインオートメーションコントラクターとしての地位を確立しており、デジタルエコシステムが現在の調達をどのように形成しているかを裏付けています。[5]Reliable Plant スタッフ、「Emersonとシェルが技術・サービスに関する5年間のグローバル契約に署名」、Reliable Plant、reliableplant.com Parker Hannifinはエンタープライズアカウントをバンドルソリューションに活用し、自社のろ過および流体コネクタ顧客基盤へ計装バルブをクロスセルし続けています。

小規模企業は、水素充填やシングルユース型バイオテク機器などの高成長ニッチ市場をターゲットにして機動性を活かしており、プロトタイプサイクルを短縮するために付加製造スペシャリストと協力することが多いです。OEMはエッジコントローラーとクラウドアナリティクスを組み合わせたIoTスイートに普遍的に投資し、パフォーマンス・アズ・ア・サービス契約を収益化することを目指しています。現地改修、予知診断、シール補修を提供するサービス部門は収益構成を変革し、元の機器需要の景気循環的な変動を緩和しています。原子力および海底向けの資格審査における参入障壁は依然として高く、複数年にわたるタイプテスト認証と実績が新規参入を制限しています。

バルブ産業のリーダー企業

Emerson Electric Co.

Alfa Laval Corporate AB

Flowserve Corporation

Crane Company

Schlumberger N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Emerson Process Managementはシェルと5年間のグローバルフレームワーク契約を締結し、Emersonを世界の将来的な設備投資プロジェクトにおけるメインオートメーションコントラクターとして位置付けました。

- 2025年1月:FlowserveはADNOCとの契約を獲得し、年産150万トンのCO₂回収プロジェクト向けにドライガスシールを供給しました。これは中東において初めての連続超臨界CO₂ポンプ圧入サービスとなります。

- 2025年1月:Emersonとフルーアはサプライヤーサービス契約を締結し、Emersonをグローバルなエンジニアリング・調達・建設(EPC)実行向けのデジタル計装および関連サービスの優先プロバイダーに指定しました。

- 2024年9月:キャリアは、同社のi-Vu BASに対応した特性化スマートバルブおよびダンパーアクチュエーターを発売し、直接接続性および障害診断機能を提供しました。

世界のバルブ市場レポートの範囲

バルブは、モーター、配管、灌漑、空気圧および油圧システムにおける流体流量を制御するための機械装置です。また、さまざまな通路を開閉したり部分的に塞いだりすることによって流体の流れを調節・誘導することもできます。バルブは、さまざまな用途においてサイズ、設計、機能、および操作において大きく異なります。

バルブ市場は、タイプ別(ボール、バタフライ、ゲート/グローブ/チェック、プラグ、コントロール、その他のタイプ)、エンドユーザー垂直市場別(石油・ガス、発電、化学、上下水道、鉱業、その他のエンドユーザー垂直市場)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されます。

| ボールバルブ |

| バタフライバルブ |

| ゲートバルブ |

| グローブバルブ |

| チェックバルブ |

| プラグバルブ |

| コントロールバルブ |

| その他のバルブタイプ |

| ステンレス鋼 |

| 炭素鋼 |

| 合金鋼 |

| 極低温用材料 |

| プラスチック |

| その他の材料 |

| 手動 |

| 電動 |

| 空気圧式 |

| 油圧式 |

| スマート(電気油圧式) |

| その他の作動タイプ |

| 石油・ガス |

| 発電 |

| 化学 |

| 上下水道 |

| 鉱業 |

| その他のエンドユーザー垂直市場 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| バルブタイプ別 | ボールバルブ | |

| バタフライバルブ | ||

| ゲートバルブ | ||

| グローブバルブ | ||

| チェックバルブ | ||

| プラグバルブ | ||

| コントロールバルブ | ||

| その他のバルブタイプ | ||

| 材料別 | ステンレス鋼 | |

| 炭素鋼 | ||

| 合金鋼 | ||

| 極低温用材料 | ||

| プラスチック | ||

| その他の材料 | ||

| 作動タイプ別 | 手動 | |

| 電動 | ||

| 空気圧式 | ||

| 油圧式 | ||

| スマート(電気油圧式) | ||

| その他の作動タイプ | ||

| エンドユーザー垂直市場別 | 石油・ガス | |

| 発電 | ||

| 化学 | ||

| 上下水道 | ||

| 鉱業 | ||

| その他のエンドユーザー垂直市場 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのバルブ市場の予測金額は?

バルブ市場は2031年までにUSD 1,207億9,000万に達すると予測されています。

2031年に向けて最も速く成長するバルブタイプはどれですか?

コントロールバルブはCAGR 6.65%で最高の成長軌跡を示しています。

バルブ需要において最も急速な拡大を記録する地域はどこですか?

中東がエネルギーの多角化と炭素回収投資に牽引されてCAGR 7.19%でトップとなっています。

極低温用合金がシェアを拡大している理由は?

LNGおよび水素プロジェクトは-196°Cでの靭性を維持するバルブを必要としており、極低温材料においてCAGR 7.24%を促しています。

産業オートメーションは作動タイプの選択をどのように再形成していますか?

高い力とデジタル接続性を組み合わせたスマート電気油圧式システムは、プラントが予知保全を追求するにつれてCAGR 7.72%で成長しています。

短期的な成長を最も阻害する要因は何ですか?

原材料価格の変動はマージンを圧縮し、プロジェクト受注を遅延させ、予測CAGRから推定0.8%を差し引いています。

最終更新日: