産業用バルブ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 81.21 十億米ドル |

| 市場規模 (2031) | 101.40 十億米ドル |

| 成長率 (2026 - 2031) | 4.54% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

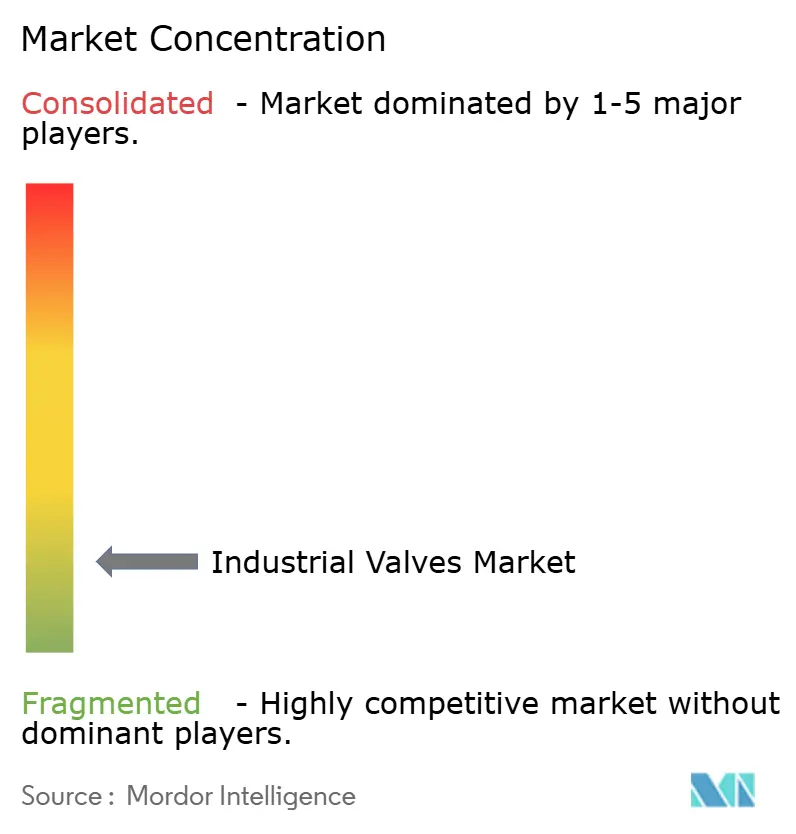

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用バルブ市場分析

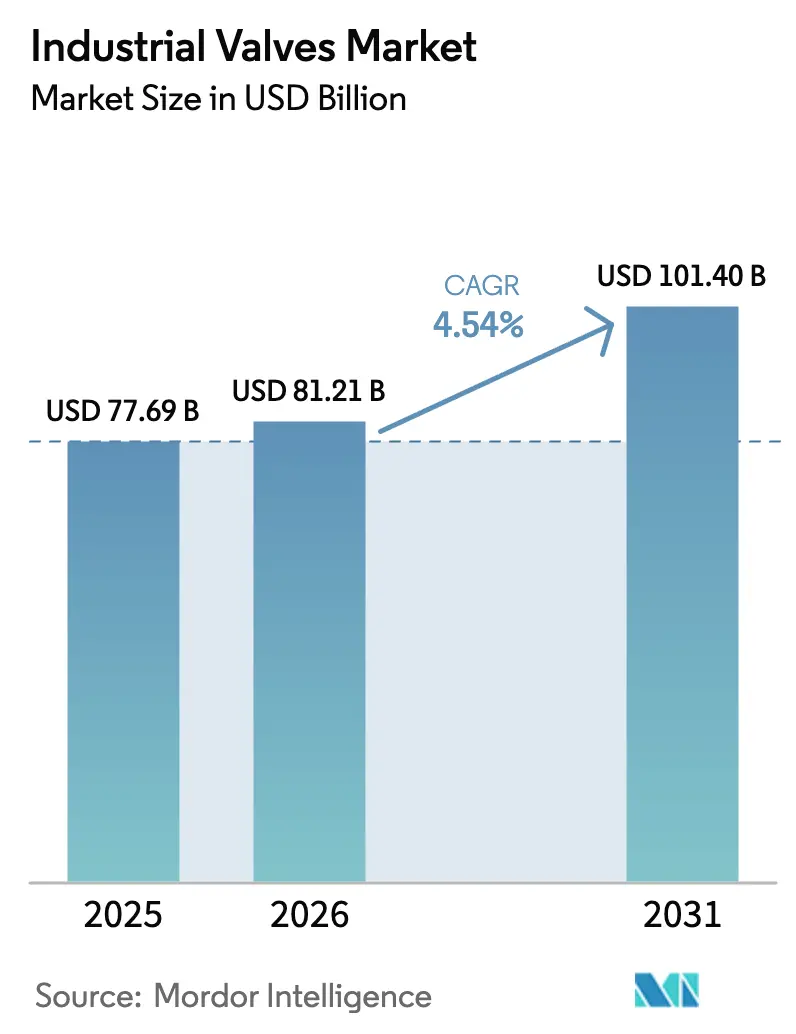

産業用バルブ市場規模は、2025年のUSD 776.9億から2026年にはUSD 812.1億に拡大し、2031年までにUSD 1,014.0億に達すると予測されており、2026年から2031年にかけてCAGR 4.54%で成長する見込みである。LNG基地の建設、海水淡水化メガプロジェクト、水素・炭素回収ネットワーク、半導体ファブの急増が、極低温、超高圧、超高純度媒体に耐えられる特殊バルブへの資本投下を促している。これらのグリーンフィールド資産はプレミアム価格と長いリードタイムを要求し、収益構成をコモディティ交換品から遠ざけている。アジア太平洋地域は2025年の収益シェア40.47%で産業用バルブ市場を支配しており、シンガポール、タイ、インドネシアの新規LNG基地がその基盤となっている。一方、中東・アフリカは2031年までのCAGR 6.57%で最も成長の速い地域であり、UAEのUSD 9.2億ハッサン・プロジェクトおよびカタールのUSD 28億ファシリティEの海水淡水化プロジェクトが追い風となっている。ボールバルブはタイプセグメントの40.48%を占めているが、チェックバルブはオペレーターが厳格な漏洩排出規制に対応するための改修を進める中、CAGR 7.18%で拡大している。

主要レポートのポイント

- タイプ別では、ボールバルブが2025年の収益シェア40.48%でトップ。チェックバルブは2031年までCAGR 7.18%で拡大する見込み。

- 製品カテゴリー別では、クォーターターンバルブが2025年の産業用バルブ市場シェアの55.18%を占め、マルチターンバルブは2031年までCAGR 5.81%で成長すると予測される。

- バルブ機能別では、遮断バルブが2025年の産業用バルブ市場規模の61.17%を占め、チェックバルブおよび安全バルブは2031年までCAGR 6.66%で拡大している。

- ボディ材料別では、鋼が2025年収益の45.22%を占め、合金系ボディは2031年までCAGR 7.71%で進展している。

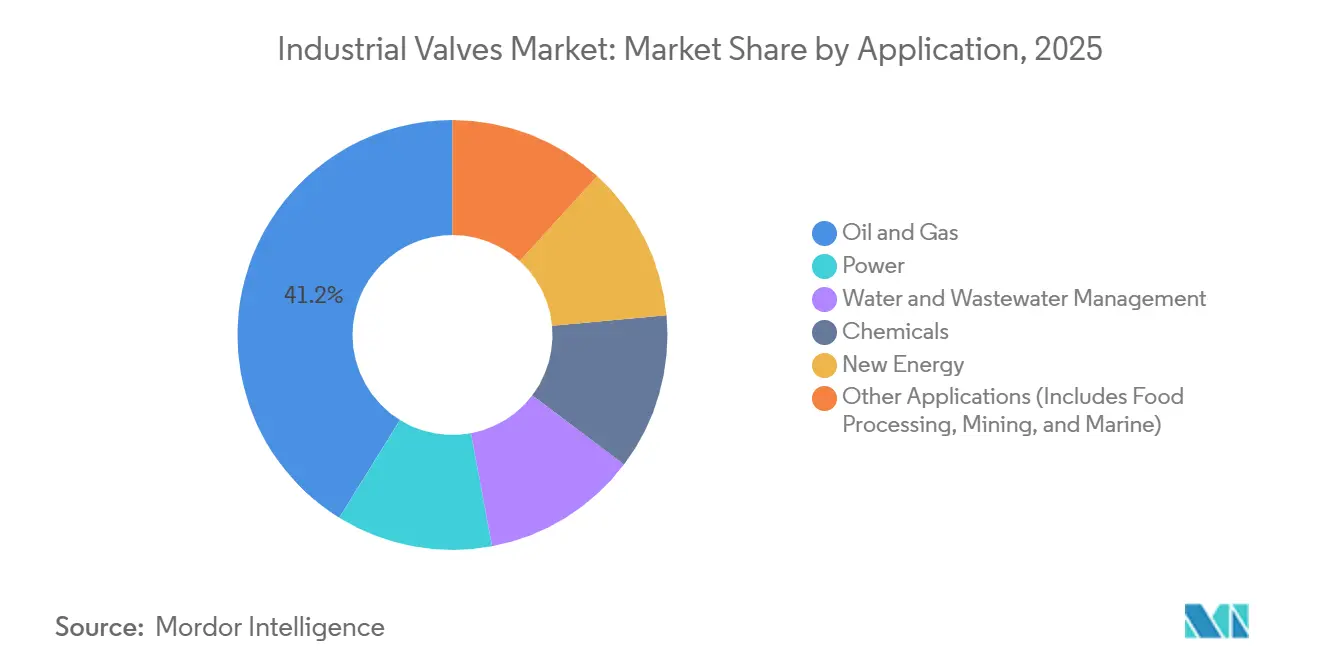

- 用途別では、石油・ガスが2025年収益の41.18%を獲得し、新エネルギーセグメントが最も成長が速く、2031年までCAGR 9.22%となっている。

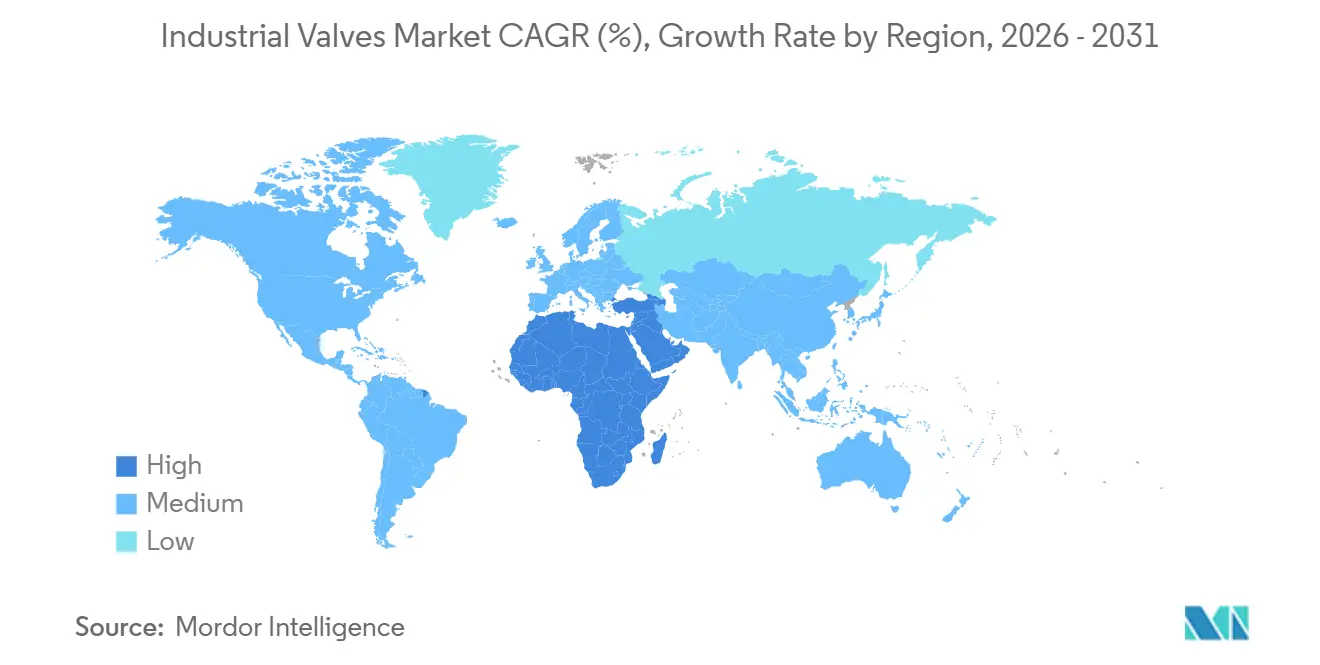

- 地域別では、アジア太平洋が2025年需要の40.47%を占め、中東・アフリカ地域は2031年までCAGR 6.57%を記録する見込み。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用バルブ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋全域でのLNG基地建設 | +1.20% | アジア太平洋中心、オセアニアへの波及 | 中期(2〜4年) |

| GCC諸国における海水淡水化設備投資の急増 | +0.90% | 中東(サウジアラビア、UAE、カタール) | 長期(4年以上) |

| 北米化学セクターにおける予知保全主導の交換サイクル | +0.70% | 北米、西欧 | 短期(2年以内) |

| 超高圧バルブを必要とする水素・CCSメガプロジェクト | +1.10% | グローバル、EU・北米・オーストラリアへの早期集中 | 長期(4年以上) |

| 半導体ファブにおける超高純度バルブの急増 | +0.60% | アジア太平洋(台湾、韓国、日本)、北米(アリゾナ州、テキサス州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋全域でのLNG基地建設

シンガポールのエネルギー市場庁は2024年に同国2番目のLNG基地契約を発注し、貯蔵容量20万立方メートル、年間処理能力500万トンの浮体式貯蔵・再ガス化ユニットを仕様として定め、今世紀末までの稼働を目指している。さらに、タイの年間処理能力750万トンのノンファブ施設とインドネシアの年間処理能力380万トンのタングー第3トレインは、合わせて−162℃対応の極低温ボールバルブおよびバタフライバルブを数千個必要としている。ニッケル合金の供給制約によりリードタイムは24週間に延びており、自社鋳造所を持つOEMが有利な立場にある。ASME B16.34認定ニッケル合金ボディへの仕様変更が平均販売価格を押し上げ、産業用バルブ市場における統合サプライヤーの利益率向上に寄与している。

GCC諸国における海水淡水化設備投資の急増

2025年初頭に発注されたUAEのハッサン海水淡水化プラントは、USD 9.2億のEPC契約を締結し、2027年までに1日あたり1億8,000万英ガロンを生産する予定で、2025年2月時点で55%の工事進捗率を達成しており、高塩分ブライン処理に耐食性デュプレックス鋼バルブを必要とする逆浸透技術を採用している[1]Zawya、「GCCの海水淡水化プロジェクトパイプライン」、zawya.com。各プラントは高塩分ブラインを処理するために2,000〜3,000個のデュプレックス鋼製ゲートバルブおよびバタフライバルブを必要とする。地域の鋳造所不足により、公益事業者は欧州および北米のベンダーを事前認定せざるを得ず、地域支出の再配分と合弁事業の機会が生まれ、産業用バルブ市場における湾岸地域の見通しを高めている。

北米化学セクターにおける予知保全主導の交換サイクル

クラウド分析にデータを送るIoTポジショナーが交換間隔を10〜12年から7〜9年に短縮し、スマートグローブバルブおよびコントロールバルブへの需要を加速させている[2]米国環境保護庁、「最終メタン規則2024年」、epa.gov。米国のメタン規則は四半期ごとの漏洩調査と罰金を課し、高ブリードバルブの早期廃棄を促している。大手石油化学オペレーターは25%の価格プレミアムにもかかわらず低排出パッキンを採用する一方、中小規模の事業者は導入を先送りしており、産業用バルブ市場内で二極化した購買パターンが生じている。

超高圧バルブを必要とする水素・CCSメガプロジェクト

英国のH2NorthEastプロジェクトは2024年11月にセクション35指示の承認を受け、ティーズサイドの産業クラスターを沖合貯蔵空洞に結ぶ水素パイプラインネットワークへの道を開いた。このシステムは、水素脆化なしに圧縮水素を処理するために1,000バールから1,034バール対応のバルブを必要とする。溶接資格を持つ労働者の不足によりスケジュールが6〜9ヶ月遅延し、EPCコントラクターは事前組立済みバルブスキッドへと方向転換している。このトレンドにより、産業用バルブ市場における高能力サプライヤーへのプロジェクト受注が集中しつつある。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リードタイムを延長するニッケル合金鋳造の不足 | -0.80% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 中小企業向けの厳格な漏洩排出試験コスト | -0.50% | 北米、EU、アジア太平洋での段階的採用 | 中期(2〜4年) |

| 電動アクチュエーターへの急速な移行による手動バルブ需要の侵食 | -0.30% | グローバル、北米・西欧が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リードタイムを延長するニッケル合金鋳造の不足

インドネシアの2020年ニッケル鉱石輸出禁止令は2024年および2025年まで延長され、フィリピンの並行規制と合わせて、世界の精製ニッケル生産量の70〜80%が中国に集中するという状況を生み出し、ニッケル含有量が20%を超えるデュプレックスおよびインコネルバルブ鋳造のボトルネックとなっている。ニッケルを事前購入するバランスシートの余力を持たない中小規模の製造業者は特殊合金セグメントから撤退しており、自社鋳造所を運営するか複数年の供給契約を保有するFlowserveやVelanなどの垂直統合プレーヤーに市場シェアを譲っている。この統合の動きは、インドネシアとフィリピンの新たなニッケル精製能力が2027年から2028年に稼働するまで続く可能性が高い。

中小企業向けの厳格な漏洩排出試験コスト

米国EPAの2024年12月のメタン規則は、第三者の衛星または航空調査で検出された漏洩を、1時間あたり100キログラムを超える排出量について5日以内に修理することを施設に義務付けるスーパーエミッター対応プログラムを導入した。この閾値は、古いゲートおよびグローブ設計のバルブステム漏洩を対象としている。その結果、中小規模のサプライヤーはSKUポートフォリオを統合するか規制市場から撤退しており、大手OEMは高い生産量にわたって試験コストを償却している。この規制上の非対称性が市場集中を加速させており、上位5社のバルブサプライヤーは2028年までに追加で3〜5%のシェアを獲得すると予測されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ボールバルブが支配、チェックバルブが安全規制により急増

ボールバルブは2025年の市場シェア40.48%を獲得し、石油・ガス・化学用途におけるクォーターターンの簡便さと確実な遮断性を反映している。一方、チェックバルブはバルブタイプの中で最も速いCAGR 7.18%で2031年まで拡大している。この加速は、逆流が壊滅的な圧力超過を引き起こす可能性がある水素パイプラインおよびCCSネットワークにおける逆流防止を義務付けるプロセス安全規制に起因している。バタフライバルブは大口径・低圧の水道・廃水処理システムに使用され、自治体プロジェクトにおいてゲートバルブよりもコスト面で優れているが、オペレーターが重要な遮断用途にボールバルブを優先するため、そのシェアは安定したままである。

API 6D の耐火性・低排出改訂の強化がボールバルブの形状を有利にしており、デュアルプレートチェックバルブは緊急停止時にLNG極低温ポンプを保護している。バタフライバルブは水道セクターでの関連性を維持し、ゲートバルブは高圧蒸気サービスで継続使用されている。プラグバルブはスラリーのニッチ市場を獲得し、産業用バルブ市場における流量制御タイプの全体像を形成している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別(動作):クォーターターンの速度対マルチターンの精度

クォーターターンバルブは2025年に55.18%のシェアを保持しており、その優位性は全開から全閉まで90度という迅速なアクチュエーションにあり、自動バッチプロセスおよび緊急遮断システムのサイクルタイムを短縮する。マルチターンバルブは、水素およびCCSプロジェクトが1,000バール負荷下でのシールのためにゲートおよびグローブ設計を指定する中、CAGR 5.81%で成長すると予測されている。

電動アクチュエーターへの移行が製品ミックスの経済性を再形成している。Emersonの2024年第3四半期決算説明会では、マルチターンバルブへの電動アクチュエーター取り付けが前年比12%増加したことが強調され、石油化学コンプレックスが計装空気コンプレッサーを排除し、エネルギー消費を15〜20%削減するために空圧システムを置き換えていることが背景にある。ISO 5211マウントの汎用性がクォーターターン機器の改修工事での人気を維持する一方、カスタムキットがマルチターンのアップグレードにコストの複雑さを加え、産業用バルブ市場全体の製品選択の動態を形成している。

バルブ機能別:遮断バルブが主導、チェックバルブと安全バルブが加速

遮断バルブは2025年の機能別シェアの61.17%を占め、原油パイプラインから自治体の水道配水まであらゆる最終用途セクターにおけるオン・オフサービスでの普及を反映している。コントロールバルブおよびスロットリングバリアントを含む調節バルブは、製品品質と熱効率にとって設定値±2%以内の維持が重要なパルプ・製紙、製薬、発電などの連続プロセス産業に使用されている。

遮断バルブは最も広い用途基盤の恩恵を受けているが、多くのボールバルブおよびゲートバルブが性能よりも価格で競合するというコモディティ的な性質が利益率の拡大を制限している。調節バルブは対照的に、精密トリムとポジショナー統合により単価が30〜50%高いが、連続プロセス産業の資本集約的な性質により市場シェアは制約されている。チェックバルブは中間的な位置を占め、調節バルブよりも単価は低いが安全バルブよりも量が多く、デュアルプレートおよびティルティングディスク設計がコンパクトなフットプリントと低圧力損失によりLNGサービスでシェアを拡大している。

ボディ材料別:腐食要求により合金系バリアントが鋼を上回る

鋼製ボディバルブは2025年に45.22%のシェアを維持しており、非腐食性炭化水素および水サービス向けの炭素鋼(ASTM A216 WCB)と、軽度腐食性の化学・食品加工用途向けのオーステナイト系ステンレス鋼(316/316L)にほぼ均等に分かれている。鋳鉄および球状黒鉛鋳鉄バルブは、バルブ単価が最重要でセメントまたはエポキシライニングで腐食速度が管理可能な低圧自治体水道・廃水処理システムに使用されている。しかし、デュプレックス2205、インコネル625、9%ニッケル鋼などの合金バリアントは、LNGおよびグリーン水素資産が高度な耐食性を必要とする中、CAGR 7.71%で上昇する見込みである。

デュプレックスステンレス鋼(2205、2507)はオーステナイト系グレードの耐食性とフェライト系グレードの強度を組み合わせ、固体インコネルに比べて材料コストを15〜20%削減できる薄肉・軽量バルブボディを実現しているが、耐食性を回復するための溶接後熱処理が必要という溶接性の課題が現場製作配管での採用を制限している。インコネルおよびハステロイは酸性ガスおよび超臨界CO₂サービスに不可欠なままである。インドネシアの鉱石禁輸措置はニッケル集約型合金の調達リスクを直接的に生じさせ、産業用バルブ市場内の調達戦略に影響を与えている。

用途別:石油・ガスが成熟する中で新エネルギーが急増

石油・ガスは2025年の用途別シェアの41.18%を占めているが、この数字は異なるトレンドを隠している。上流の沖合生産は成熟した盆地(北海、メキシコ湾)では縮小しながらフロンティア地域(ガイアナ、スリナム)では拡大しており、中流のパイプラインインフラはLNG輸出に対応するため緩やかに成長し、下流の精製はOECD市場では停滞しながらアジアと中東では堅調である。新エネルギー用途は2031年まで市場平均の2倍以上となるCAGR 9.22%で拡大しており、風力タービンの油圧ピッチシステム、太陽熱溶融塩ループ、バッテリーエネルギー貯蔵の熱管理回路が10年前にはほぼゼロだったバルブ需要を生み出している。

自治体の水道プロジェクトが安定した交換需要を支え、半導体ファブはSEMI F57清浄度基準を満たす超高純度媒体バルブを消費している。これらの新興分野が産業用バルブ市場の総アドレス可能市場を集合的に拡大している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の収益の40.47%を占め、それぞれ数千個の精密バルブを必要とするLNG基地と半導体ファブが牽引している。中国、台湾、韓国がファブ需要を支え、東南アジアは石炭に代わるガスインフラを拡大している。

北米は広大な既設設備からの高いアフターマーケット収益を生み出している。CHIPS法のUSD 390億のインセンティブがアリゾナ州、テキサス州、オハイオ州でのIntel、Micron、Samsungのファブを促進し、厳格なバルブ清浄度仕様を持つ超純水ループを組み込んでいる。

中東・アフリカはGCCの海水淡水化設備投資とサウジアラビアの石油化学拡張を背景に、世界最速となる2031年までのCAGR 6.57%を記録する見込みである。欧州の洋上風力とCCSハブが化石燃料発電の廃止を部分的に相殺し、ラテンアメリカのプレソルトおよびシェールプロジェクトが地域のバルブ需要を維持しており、産業用バルブ市場における地理的な広がりを示している。

競合環境

産業用バルブ市場は高度に断片化されている。自社鋳造所と複数年のニッケル契約が大手OEMを原材料価格ショックから守る一方、IMI Criticalのような水平専門企業は過酷サービスのニッチ市場で40%以上の利益率を確保している。ホワイトスペースの機会は水素対応コーティング、モジュール式アクチュエーター改修、データ中心の予知保全プラットフォームを中心に展開している。KITZやAVKなどの地域挑戦者は12〜16週間という短いリードタイムを活かしてEPC受注を獲得している。バルブモデルあたりUSD 5万〜8万の認証コストが、償却済みの試験ポートフォリオを持つ既存企業を有利にし、産業用バルブ市場内のシェアを集中させている。

産業用バルブ業界リーダー

Emerson Electric Co.

Flowserve Corporation

SLB

Crane Company

IMI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Flowserve Corporationは、液化天然ガス(LNG)、水素、その他の産業用ガスセクター向けに、縮小ポート・クォーターターン・フローティングボールバルブのWorcester極低温シリーズを発売した。三ピース(CF44シリーズ)およびフランジ付き(CF51/CF52シリーズ)の構成で提供され、高強度ステムを特徴とする。

- 2024年4月:Chemtech Industrial Valves(CIVL)は、インドの銅製錬所向けにDN 2400 MMゴーグルバルブを製造・供給した。このバルブは、二酸化硫黄および三酸化硫黄ガスを含む非常に有毒で腐食性の高い用途に対応するよう設計・製造された。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、産業用バルブ市場を、アクチュエーションの種類を問わず、工業用配管およびプロセスシステム内における液体・気体・スラリーの流れを開始、停止、または調節することを主目的として工場で製造された機械装置の総体として定義しています。Mordor Intelligenceによれば、収益はバルブメーカーの販売時点で計上され、27の国内市場においてUSD建てで報告されています。

スコープ除外項目:家庭用配管蛇口、マイクロ流体実験室用バルブ、および単体アクチュエーターは集計対象外です。

セグメンテーション概要

- タイプ別

- ボールバルブ

- バタフライバルブ

- ゲートバルブ

- グローブバルブ

- プラグバルブ

- その他のタイプ

- 製品別

- クォーターターンバルブ

- マルチターンバルブ

- その他の製品

- バルブ機能別

- 遮断バルブ

- 調節バルブ

- チェックバルブおよび安全バルブ

- ボディ材料別

- 鋼(炭素鋼およびステンレス鋼)

- 合金系(デュプレックス、インコネル等)

- 鋳鉄・球状黒鉛鋳鉄

- 極低温ニッケル合金

- その他

- 用途別

- 石油・ガス

- 電力

- 水道・廃水管理

- 化学

- 新エネルギー

- その他の用途(食品加工、鉱業、海洋を含む)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- ベトナム

- マレーシア

- タイ

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- トルコ

- ロシア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国全域の中流石油事業者における調達責任者、中東のEPCコントラクター、および東南アジアの水道事業保守管理者にインタビューを実施しました。これらの協議により、平均販売価格、耐用年数に基づく交換サイクル、および今後の定期修繕スケジュールが確認され、公的統計では補完できないデータのギャップが埋められました。

デスクリサーチ

国境を越えたバルブの流通規模を把握するため、UN Comtrade、US International Trade Commissionのデータベース、Eurostatなどの貿易データを起点としました。International Valve Manufacturers AssociationおよびChina Valve Associationの業界コードにより、生産拠点のクラスターが明確化されました。Energy Information Administrationの製油所増設情報、International Desalination Associationのプロジェクトリスト、およびWorld Steel Associationの価格指数により、生産量、プロジェクトパイプライン、およびコストの文脈が補完されました。D&B HooversおよびDow Jones Factsetのサブスクリプションファイルは、主要サプライヤーの収益内訳の検証に活用されました。上記の例は例示的なものであり、デスクレビューにはさらに多くの公開・有料情報源が活用されています。

市場規模推計と予測

トップダウンモデルにより、生産量と純輸入データを見かけ上の消費量に変換し、サプライヤーの集計データから収集したサンプルASP×ユニット推計値と照合します。主要変数には、1)上流・中流のCAPEXトレンド、2)海水淡水化プラントの設備容量増加、3)製油所のターンアラウンド頻度、4)地域別鉄鋼価格の動向、5)スマートバルブの後付け改造率が含まれます。多変量回帰分析により各ドライバーを予測し、シナリオ分析により原油価格の循環的変動に対応します。ボトムアップによる近似値は、3%を超える重大な乖離を調整するために用いられます。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経て、過去の需要比率やピアシグナルとの乖離が検出されます。モデルは年次で更新され、大規模LNGトレインや不可抗力による操業停止などの重大事象が発生した場合は中間更新が実施されます。公開前には最新の検証が行われ、クライアントが最新の見解を受け取れるよう確保されています。

Mordorの産業用バルブ基準値が確固たる信頼性を持つ理由

公表数値がしばしば異なるのは、各社が異なる製品ミックス、価格基準点、および更新頻度を採用しているためです。以下に主なギャップの要因を説明する前に、こうした実態を率直に認識しています。

主なギャップ要因としては、一部の調査会社による広範なコンポーネントの包含(アクチュエーター、計装機器)、地域別ASP変動を考慮しないグローバル出荷金額への依存、および2025年の需要に影響を与える最近の水素・海水淡水化プロジェクトを見落とした更新頻度の低いモデルが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 74.34 B(2025年) | Mordor Intelligence | - |

| USD 95.58 B(2024年) | Global Consultancy A | アクチュエーターおよびアフターマーケットサービスを含む、地域別ASP差異の反映が限定的 |

| USD 78.10 B(2024年) | Industry Analysis Firm B | フラットなグローバルASPによる出荷量を使用、プロジェクト固有のプレミム合金を除外 |

本比較は、スコープの拡大解釈と価格算定の簡略化を排除することで、Mordorの厳格な変数セットと年次更新サイクルが、意思決定者が追跡・再現可能な均衡かつ透明性の高い基準値を提供することを示しています。

レポートで回答される主要な質問

産業用バルブ市場の2031年の予測値は?

市場は2031年までにUSD 1,014.0億に達し、CAGR 4.54%で成長すると予測されている。

2031年まで最も速く成長するバルブタイプはどれか?

2031年まで最も速く成長するバルブタイプはどれか?

合金系バルブボディが注目を集めている理由は?

合金系バルブボディが注目を集めている理由は?

最も高い成長ポテンシャルを示す地域はどこか?

最も高い成長ポテンシャルを示す地域はどこか?

予知保全はバルブ需要にどのような影響を与えているか?

予知保全はバルブ需要にどのような影響を与えているか?

最終更新日: