接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 79.68 十億米ドル |

| 市場規模 (2031) | 106.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

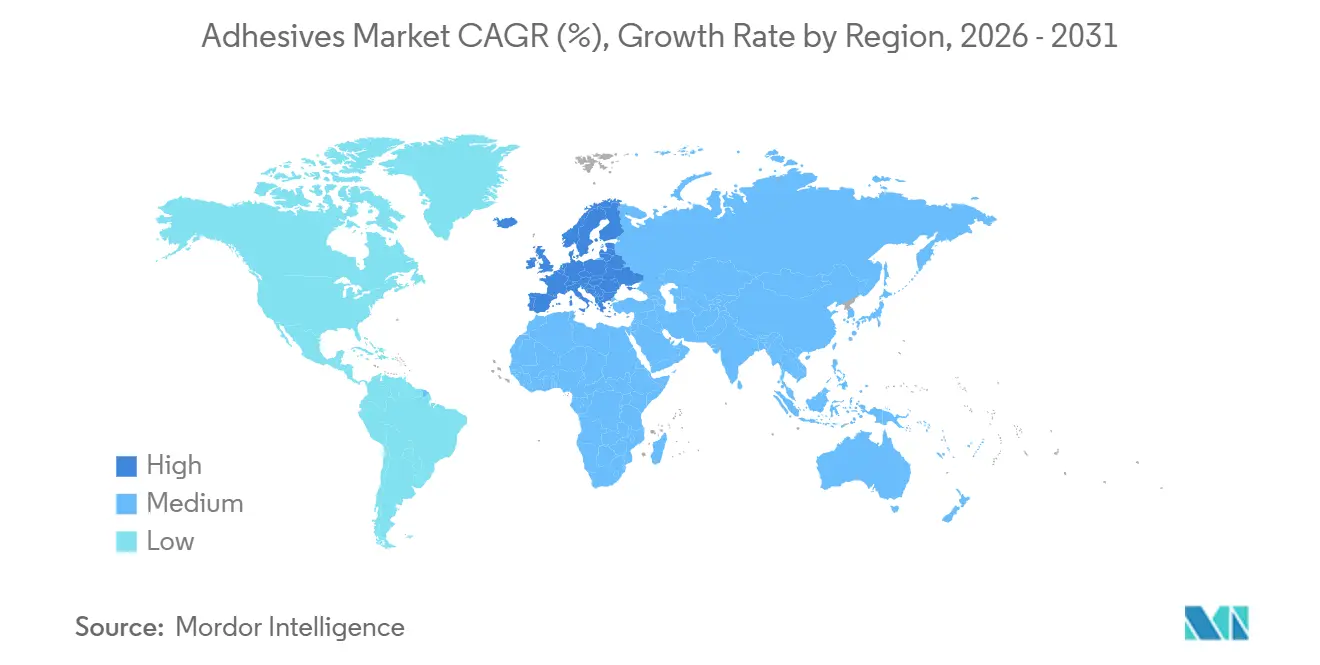

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

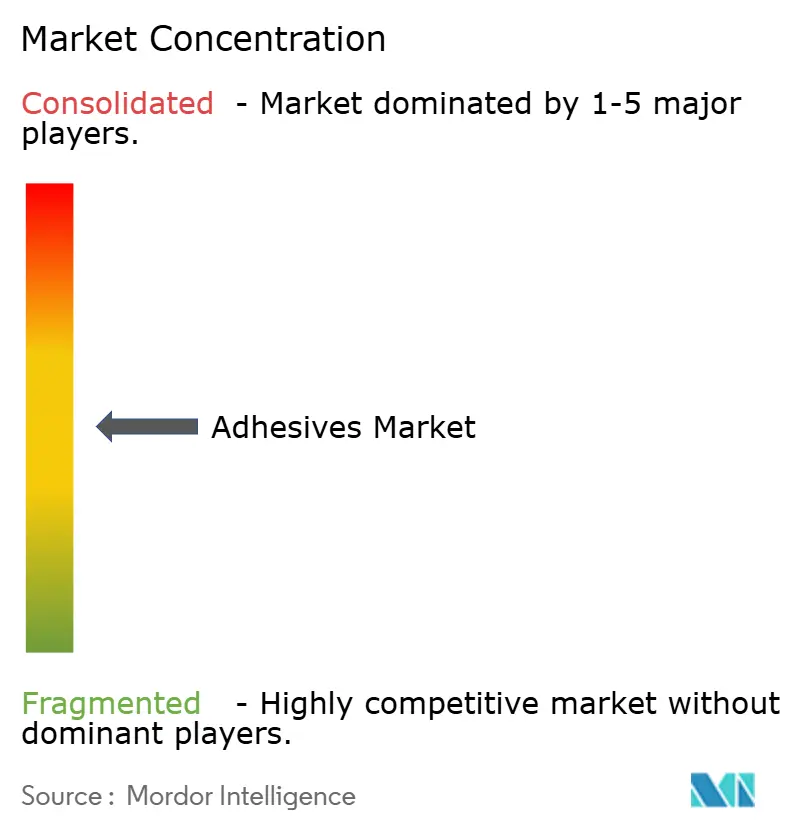

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる接着剤市場分析

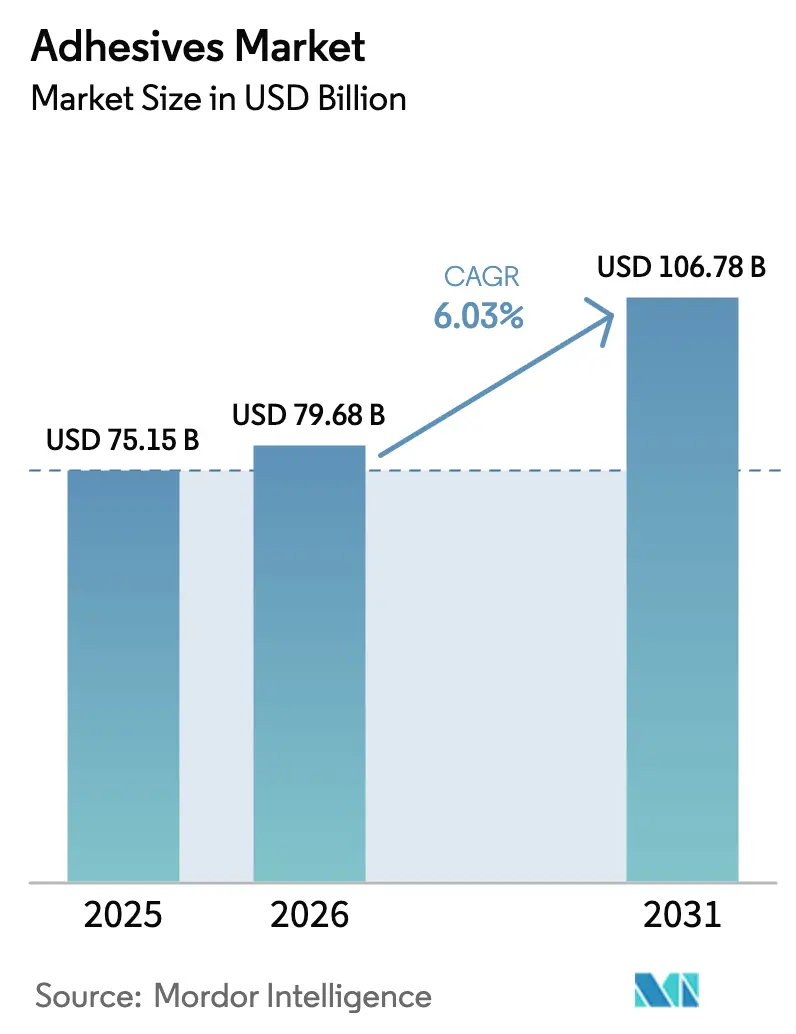

接着剤市場規模は2025年に751.5億米ドルと評価され、2026年の798億米ドルから2031年には1,067.8億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.03%です。インフラ整備プログラムの急増、電気自動車プラットフォームの再設計、揮発性有機化合物(VOC)規制の強化が、溶剤系から水性・反応性化学品への需要転換を促しています。2025年の芳香族原料関税後における米国でのアクリルモノマー生産能力の国内回帰により、リードタイムが短縮され、原材料価格の変動が緩和されています。包装分野の採用者は、欧州連合および米国の食品接触規制を満たすためにPFASフリー製剤の購入を加速させており、自動車メーカーは電池式電気自動車の軽量化と航続距離延長のために構造用エポキシおよびポリウレタンを採用しています。人工知能(AI)製剤ツールは、数千種類の樹脂組み合わせにわたる硬化反応速度論をシミュレートし、開発サイクルを最大70%短縮し、カスタム接合のコスト障壁を低下させています。

主要レポートのポイント

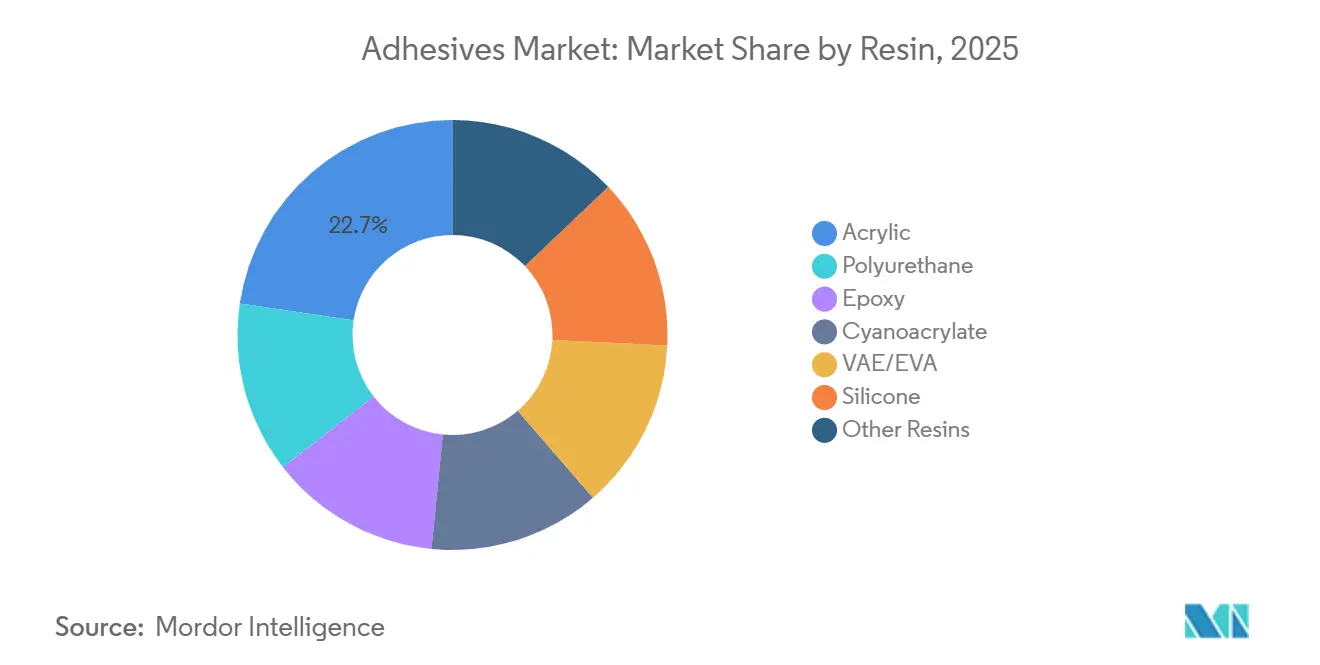

- 樹脂別では、アクリルが2025年の接着剤市場シェアの22.66%を占め、酢酸ビニル・エチレン(VAE/EVA)製剤は2031年まで6.33%のCAGRで成長すると予測されています。

- 技術別では、水性システムが2025年の接着剤市場規模の42.32%を占め、ホットメルトは2031年まで6.67%のCAGRで最も急成長している技術です。

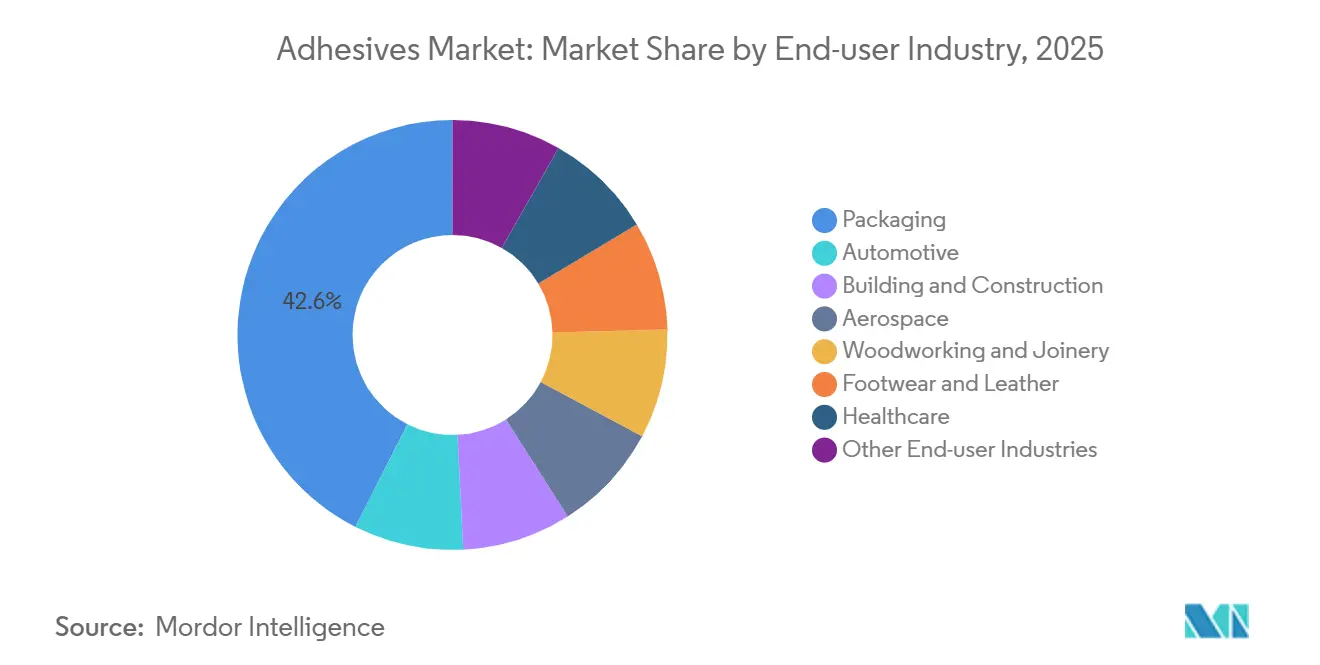

- エンドユーザー産業別では、包装が2025年の接着剤市場シェアの42.56%でトップであり、自動車は2031年まで6.31%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の接着剤市場規模の36.41%を占め、欧州は2031年まで6.42%のCAGRで最も高い成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の接着剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 構造用・床材用接着剤の消費を押し上げる 世界的な建設上昇サイクル | +1.80% | アジア太平洋・中東主導で世界全体 | 長期(4年以上) |

| 自動車用接着剤の普及を加速させる 軽量化と電気自動車プラットフォーム | +1.50% | 北米、欧州、中国 | 中期(2~4年) |

| 研究開発期間とコストを大幅に削減する AI主導の製剤最適化 | +0.90% | 世界全体 | 短期(2年以内) |

| 米国におけるアクリルモノマー供給の 国内回帰 | +0.60% | 北米 | 中期(2~4年) |

| バイオベース接着剤の規制クレジットが プレミアム価格採用を促進 | +0.70% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

構造用・床材用接着剤の消費を押し上げる世界的な建設上昇サイクル

北米、アジア太平洋、および中東における政府資金による インフラ整備事業が、鉄鋼、コンクリート、および複合材料を用いた用途向けに、接着剤市場全体においてポリウレタンおよびアリル系構造用接着剤の採用を促進してきた。米国では、橋梁および幹線道路向けに1,100億米ドルの連邦資金が投入されたことにより、凍結融解サイクルへの耐性が評価される速硬化型メチルメタクリレート系システムの使用が促進されている[1]米国運輸省、「インフラ投資配分」、transportation.gov 。一方、インドの2024年度~2025年度における都市交通および住宅向け予算は、低VOCのVAE/EVAタイル用接着剤の需要を押し上げている[2]インド政府財務省、「2024年度~2025年度予算」、indiabudget.gov.in 。サウジアラビアでは、NEOMなどの大規模プロジェクトにおいて、50℃を超える周囲温度に耐えるよう設計されたシリコーンおよびポリウレタン系シーラントが使用されている。さらに、欧州の公共部門入札では、ISO 11600準拠のシーラントが要求されており、VOC規制に適合した水性および反応性化学品への移行が進んでいる。これらのプログラム全体を通じて、施工時間の短縮、構造的完全性の向上、およびグリーンビルディング目標の支援を実現する接着剤への需要が高まっている。

自動車用接着剤の普及を加速させる軽量化と電気自動車プラットフォーム

バッテリー電気自動車(BEV)は、アルミニウムおよびカーボンファイバーパネルのスポット溶接が不可能であることから、内燃機関車の2倍に相当する構造用接着剤を1台あたりに消費しており、接着剤業界全体において強い需要を生み出している。例えば、ポールスター5は接合されたアルミニウム製スペースフレームを採用し、大幅な軽量化と一充電あたりの航続距離延長を実現している。主要な完成車メーカー(OEM)は、低温から高温にわたる熱サイクルに対する高いせん断強度と耐性を確保するため、エポキシおよびポリウレタン系化学品を採用している。欧州連合が2027年までに車両リサイクル性を義務付けるなか、配合剤メーカーは高温での剥離を可能とする熱可逆性接着剤を開発し、材料分離の簡素化を図っている。こうした業界の変化は、今後数年間における自動車接合分野の堅調な成長軌道を示している。

研究開発期間とカスタム接合コストを大幅に削減するAI主導の製剤最適化

数十年分の配合データで学習された機械学習モデルが、接着剤業界全体において粘度、オープンタイム、および硬化後強度を精度で予測できるようになった。この進歩により、従来の開発サイクルが大幅に短縮された。2025年には、あるグローバルサプライヤーがデジタルツインの展開を活用し、多数の樹脂組み合わせをスクリーニングすることで、従来は時間のかかる実験室でのトライアンドエラーに依存していたPFASの除去を迅速化した。Dowは2026年に、ポリウレタンホットメルトの剥離強度を予測するAIツールを導入した。このイノベーションにより、顧客はパイロットプラントを省略して直接生産に移行できるようになった。一方、中小規模の配合剤メーカーはオープンソースライブラリを活用してバイオベースのVAEエマルジョンの強化に取り組んでいる。ただし、データに精通したポリマー化学者の不足が、即時のスケーラビリティを妨げている。

バイオベース接着剤の規制クレジットがプレミアム価格採用を促進

欧州の再生可能エネルギー指令とカリフォルニア州の低炭素燃料基準はいずれも、取引可能なクレジットを通じて認定バイオベース接着剤含有量を奨励しています。これらのクレジットは、石油化学グレードに関連するプレミアム価格を相殺するのに役立ちます。Henkelのロクタイト・リオフォールホットメルトは、再生可能炭素含有量とUSDA BioPreferredシールを誇り、ブランドオーナーがスコープ3排出削減を計上できるようにしています。ただし、発酵能力が年間一定量に制限されているため、供給は軟包装や医療機器などの高付加価値分野に限定されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶剤系接着剤の販売を抑制する VOCおよび化学物質規制の強化 | -1.20% | 欧州、北米、中国、韓国 | 短期(2年以内) |

| 商業化サイクルを遅らせる 上級接着剤製剤専門家の世界的不足 | -0.60% | 世界全体 | 中期(2~4年) |

| 反応性ハイブリッド接着剤に関する ナノ安全毒性学的懸念 | -0.30% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

溶剤系接着剤の販売を抑制するVOCおよび化学物質規制の強化

2024年、欧州はジクロロメタンとNMPをREACH認可リストに追加し、2027年までにこれらの溶剤主要成分の段階的廃止を義務付けました。2025年には、カリフォルニア州南海岸大気質管理地区が建築用接着剤のVOC制限を引き下げ、事実上従来のコンタクトセメントを禁止しました。一方、中国はGB 38507-2020に基づき包装用接着剤のVOC上限を設定しました。これらの規制が総体として溶剤系のシェアを縮小させ、製剤メーカーを水性、ホットメルト、反応性の代替品へと誘導しています。一部の用途では、コンプライアンスのためにより速く蒸発するアセトンや酢酸エチルへの転換が行われましたが、この移行はオープンタイムと接合強度の低下を招きました。

反応性ハイブリッド接着剤に関するナノ安全毒性学的懸念

シリカ、カーボンナノチューブ、酸化グラフェンなどの添加剤はせん断強度を向上させる一方で、吸入や皮膚暴露に関する懸念も生じさせます。EU REACH規制の下、各ナノ形態は現在、別個の物質として認識されており、ドシエコストと数年に及ぶ準備期間が生じています。米国では、有害物質規制法(TSCA)がナノスケール材料に特化した追加の製造前届出を義務付けています。査読済み学術誌に掲載された研究では、特定の粒子が血液脳関門を通過することが確認されており、職場暴露規制の強化への要求が高まっています。ポリマーマトリックス内にナノ粒子を封入することで遊離粒子暴露のリスクを軽減できますが、同時にプロセスが複雑化しコストが増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:アクリルの多用途性が市場シェアを支える

アクリル系接着剤は2025年の売上高の22.66%を占め、包装、建設、および自動車接合分野での幅広い用途を反映している。一方、VAE/EVA系システムは、フレキシブル包装およびタイル用途に牽引され、手頃な価格と低VOC含有量のバランスを保ちながら、2031年まで6.33%のCAGRを維持すると予測されている。自動車および履物分野では、優れた伸び特性を持つポリウレタングレードが好まれている。高温シリコーンはエンジンガスケットおよびセンサー封止における特定用途を維持し、エポキシ系化学品は特に高いせん断要件と耐燃料性が重要な航空宇宙複合材料接合において不可欠であり続けている。さらに、シアノアクリレートは即時固定能力により、医療機器および民生用電子機器での使用が増加し続けている。

水性アクリルエマルジョンは、厳格なVOC規制により溶剤系グレードに取って代わり、接着剤市場において現在主流となっている。バイオアクリル経路は、欧州およびカリフォルニア州の支援プログラムの恩恵を受け、持続可能性への取り組みを強化している。履物分野では、ポリウレタン反応性ホットメルトが溶剤系コンタクトセメントに取って代わりつつあり、高コストな換気設備の必要性を排除している。バイオベースのエピクロロヒドリンを組み込んだエポキシは、性能を犠牲にすることなくグリーン認証を強化している。最後に、UV硬化アクリル系システムが電子機器分野で存在感を高め、ブルームを排除し組立時間を大幅に短縮することでシアノアクリレートに挑戦している。

技術別:水性の優位性がホットメルトの急成長に挑戦される

水性プラットフォームは2025年の売上高の42.32%を占め、建設、木工、および感圧テープ用途に牽引されている。しかし、ホットメルト配合品はフルフィルメントセンターがサイクルタイム短縮とエネルギー節約を追求するなか、2031年まで6.67%のCAGRで最も急速に成長している。特に、ポリウレタンおよびポリオレフィン系ホットメルト10秒未満でカートンを固定でき、低いポット温度で稼働することでラインのエネルギーコストを大幅に削減する。自動車および航空宇宙分野では、二液型エポキシ、ポリウレタン、シラン变性ポリマーなどの反応性技術が、機械的締結具を必要とせずに構造的完全性を提供する能力から好まれている。さらに、2023年にはニッチ市場であったUV硬化系化学品は、LEDランプを使用して電子機器および医療機器の瞬時接合を実現し、熱負荷を最小限に抑えている。

接着剤業界においてVOC上限規制が厳格化するなか、溶剤系製品のシェアは年々低下している。これに対応して、配合剤メーカーはオープンタイムを犠牲にしながらも規制に適合するアセトンリッチブレンドを開発している。水性グレードは、位置決め調整のための長いオープンタイムウィンドウにより、床材および建具分野で引き続きリードしているが、コンベヤーラインの速度がレイテンシよりも優先される場面では、より速く硬化する反応性ホットメルトが市場シェアを拡大しつつある。

エンドユーザー産業別:包装がリード、自動車が加速

包装は2025年の世界需要の42.56%を吸収し、軟包装食品ラップと電子商取引カートンに牽引されました。コンバーターは、EU規則10/2011および米国食品医薬品局(FDA)食品接触規則に準拠するため、PFASフリーの低移行性水性グレードへの転換を進めています。自動車用接着剤の消費量は、BEV生産の増加と軽量化の要請により、2031年まで6.31%のCAGRで最も高い成長を記録すると予測されています。各バッテリーパックは、接合と絶縁のために熱伝導性エポキシおよびポリウレタンに依存しています。世界的なインフラ刺激策は、カーテンウォールパネルや床材に高弾性率ポリウレタンおよびアクリルグレードを使用する建設用接着剤の需要を支えています。航空宇宙用途は量的には小規模かもしれませんが、厳格な米国連邦航空局(FAA)/欧州航空安全機関(EASA)認証によりエポキシおよびポリウレタンシステムのプレミアム価格を維持しています。需要の全体像は、生体適合性、低ホルムアルデヒド、即時硬化ソリューションを求めるヘルスケア、木工、履物、電子機器によってさらに豊かになっています。

地域分析

アジア太平洋地域は2025年の売上高の36.41%を占め、中国の堅調な電子機器組立および2024年度~2025年度のインドの野心的なインフラ予算に支えられている。中国における包装用接着剤のVOC上限規制は、ホットメルトおよび水性ソリューションへの移行を促進している。一方、日本および韓国のシリコーン増産は、EV電池およびチップ用途の急増する需要に対応している。ベトナムおよびタイを先頭とする東南アジア諸国は、フレキシブル包装能力が中国から移転するなか、VAEエマルジョン消費の急増という機会を捉えている。

欧州は、グリーンディール政策が循環経済ソリューションを求めるなか、接着剤業界において2031年まで6.42%のCAGRで最も急速に成長すると予測されている。改訂された廃車規制は、設計段階での剥離を考慮した接着剤に注目を集めている。熱可逆性システムを持つサプライヤーは、大きなファーストムーバー優位性を獲得できる立場にある。HenkelによるStahl買収やSikaによるAkkim買収などの注目すべき企業買収は、中東における皮革、ファサード、および建設基材へのポートフォリオを拡大し、地域での優位性を強固なものにしている。

北米は、接着剤業界においてインフラ法と芳香族化合物への関税を活用している。インフラ法は、特に橋梁修復向けの構造用エポキシへの需要を高めている。同時に、芳香族化合物への関税は国内アクリルモノマープラントの設立を促進し、リードタイムの短縮と原料価格の安定化をもたらしている。カナダでは、グリーン住宅インセンティブが低VOCポリウレタンへの需要急増を牽引している。同時に、メキシコの急成長する自動車産業集積地は、近隣のOEMへの対応を目的として、HenkelおよびSikaといった業界大手の接着剤生産能力拡張を引き寄せている。南米は、より小さなベースからの出発ではるが、マクロ経済の不安定さが設備投資を抑制するなかでも、主にブラジルの建設アップグレードに牽引された成長を見せている。中東では、NEOMメガシティやリヤド万博2030などの野心的なプロジェクトがポリウレタンおよびシリコーンの消費増加を促進している。一方、アフリカの新興市場は、南アフリカの鉱業および建設分野での顕著な牽引力とともに、その地位を確立しつつある。

競合状況

接着剤市場は中程度に分散している。Henkel、Sika、3M、H.B. Fuller、およびDowが市場売上高の相当部分を占めており、地域系またはバイオベース系の競合他社には十分な機会が残されている。2月、Henkelは特殊コーティングおよび皮革用接着剤セグメントを強化するためにStahlを買収した。それ以前の1月には、HenkelはATP Adhesive Systemsを買収することで電子機器用テープへの注力を深めた。さらに、昨年10月にはHenkelがDowと提携し、バイオベースポリオールを使用したホットメルトの共同開発に取り組んだ。この動きにより、両社はカリフォルニア州のカーボンクレジット取得資格を得ることになる。

Sikaは、接着剤市場における中東での足場を強化するAkkimとの取引を最終段階に進めている。SikaおよびAkkimはともにISO 11600準拠を追求し、熱可逆性化学品の探求を進めており、これらの戦略は接着剤業界における公共部門の建設入札および自動車循環経済における契約獲得を目指したものである。Dowは、フリーポートでの新たなアクリル酸ラインにより垂直統合への動きを示し、関税リスクへのヘッジ意図を明確にしている。一方、昨年第2四半期から稼働しているLG Chemのバイオアクリル酸パイロットプロジェクトは、この韓国の大手企業を持続可能な包装用接着剤分野における潜在的な破壊的存在として位置付けている。

インドのPidiliteや日本のAica Kogyo Co., Ltd.などの地域プレーヤーは、接着剤市場において地域の流通網とサービスを活用し、中堅の建設および木工顧客の獲得に成功している。主要サプライヤーは現在、AIを活用した配合ツールキットを標準化し、PFASフリー製品の展開を加速している。例えばHenkelは、数千の樹脂ペアをシミュレートできるデジタルツインライブラリを誇り、この能力により従来の実験室費用を大幅に削減している。2024年以降、EU廃車規制に向けて重要な熱可逆性ポリウレタンに関する特許出願が顕著に急増しており、Henkel、Sika、およびDowが先頭を走っている。しかし、認証およびVOC適合に関連する高コストは、特に接着剤市場への小規模参入者にとって大きな障壁となっている。

接着剤産業のリーダー企業

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Sikaは、トルコの大手接着剤・シーラントメーカーであるAkkimの買収に関する合意を最終化しました。この買収により、Sikaの世界の接着剤・シーラント市場における地位が強化され、拡大した流通ネットワークと広範な地理的リーチを通じて大きな成長機会が生まれます。

- 2026年1月:HenkelはArsenal Capital PartnersからスイスのATP Adhesive Systemsを買収する合意を最終化しました。ATP Adhesive Systemsは、自動車、電子機器、医療、建築・建設、グラフィックス用途など幅広いエンドマーケットにサービスを提供する高性能水性特殊テープの専門知識で知られています。

世界の接着剤市場レポートの調査範囲

接着剤とは、2つ以上の表面を貼り合わせることで接合または結合する物質です。異なる基材間に凝集力を提供し、耐久性のある、多くの場合永続的な結合を形成する材料の一種です。接着剤は、日常的な家庭用途から産業・技術プロセスまで、様々な用途に使用されています。

接着剤市場は、樹脂、技術、エンドユーザー産業、地域別にセグメント化されています。樹脂別では、市場はポリウレタン、エポキシ、アクリル、シリコーン、シアノアクリレート、VAE/EVA、シリコーン、その他の樹脂にセグメント化されています。技術別では、市場は水性、溶剤系、反応性、ホットメルト、UV硬化接着剤にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、包装、自動車、航空宇宙、木工・建具、履物・皮革、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の22カ国における接着剤の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化接着剤 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| 履物・皮革 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| マレーシア | |

| シンガポール | |

| タイ | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂別 | ポリウレタン | |

| エポキシ | ||

| アクリル | ||

| シアノアクリレート | ||

| VAE/EVA | ||

| シリコーン | ||

| その他の樹脂 | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| 反応性 | ||

| ホットメルト | ||

| UV硬化接着剤 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 包装 | ||

| 自動車 | ||

| 航空宇宙 | ||

| 木工・建具 | ||

| 履物・皮革 | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| マレーシア | ||

| シンガポール | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、履物・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています

- 技術 - 本調査の目的のため、水性、溶剤系、反応性、ホットメルト、UV硬化接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形製剤です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱することなく硬化を誘発し永続的な結合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルとは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物です。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合とは、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル材料を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、坪量400g/m²以下の紙シート、リール、または板紙です。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的・外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム