溶剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 35.16 十億米ドル |

| 市場規模 (2031) | 44.30 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

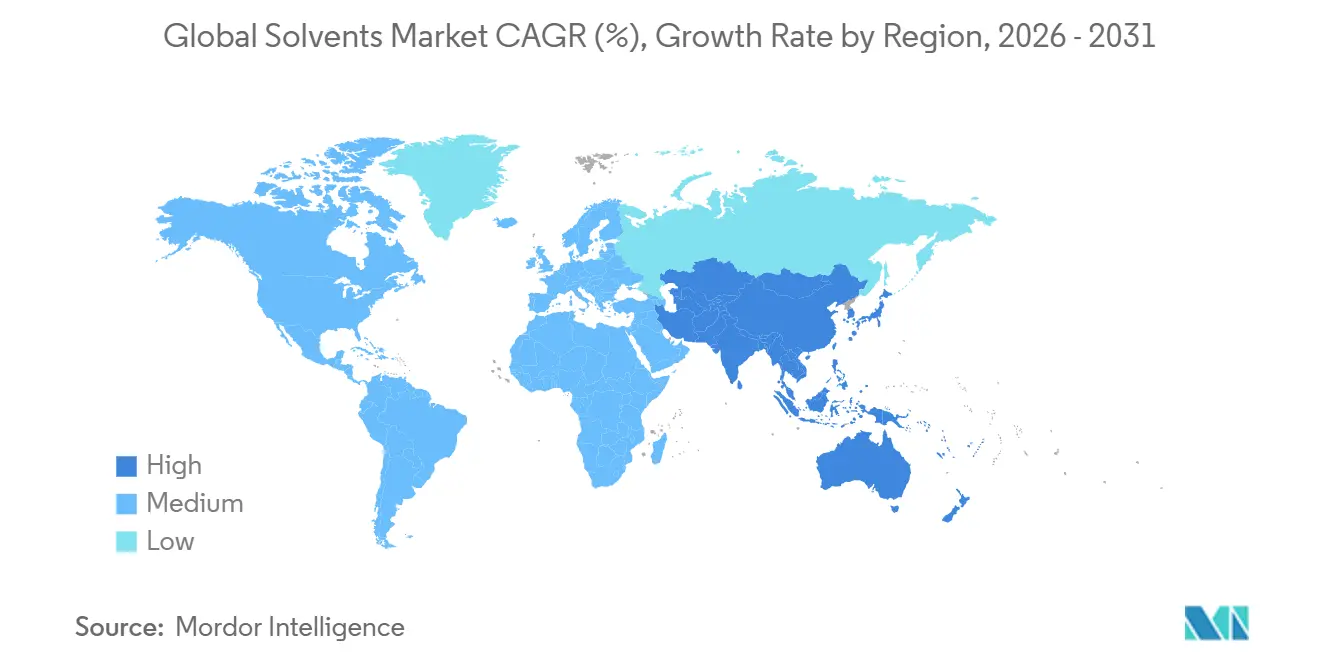

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる溶剤市場分析

溶剤市場規模は2025年に335億7,000万米ドルと評価され、2026年の357億1,600万米ドルから2031年には443億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.73%です。石油化学ベースのグレードが依然として数量面で主導的地位を占めていますが、バイオ原料のイノベーション、クローズドループ回収への投資、および揮発性有機化合物(VOC)規制の強化が組み合わさって、溶剤市場内の成長パターンを再形成しています。アジア太平洋における医薬品アウトソーシングの拡大、建築用コーティング需要を押し上げるインフラ支出、およびブランドオーナーのサステナビリティへのコミットメントが、高純度酸素含有グレードの機会を広げる一方で、高芳香族ブレンドの見通しを悪化させています。統合された原料ポジション、AI対応回収システム、および信頼性の高いバイオルートを持つサプライヤーが早期のマージン上昇を取り込んでいる一方、スポット原油や輸入ナフサに依存する中堅生産者はコスト変動の拡大に直面しています。したがって、競争上のポジショニングは、従来のコモディティ数量と新興のスペシャルティニッチの両方に対応する機動性にかかっており、特に溶剤ベースのポリマーリサイクルがパイロット規模から商業展開へと移行するにつれてその重要性が増しています。

レポートの主要なポイント

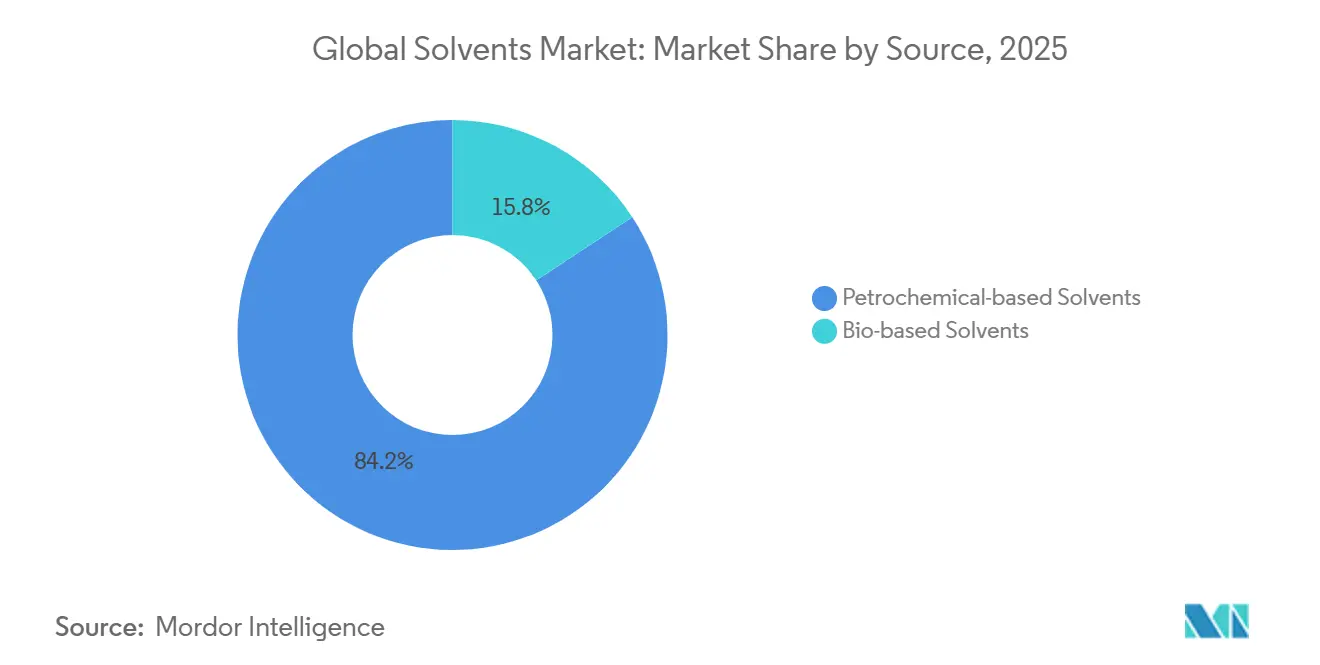

- 2025年、石油化学ベース溶剤は市場シェアの84.23%を占め、溶剤市場における支配的地位を反映しています。一方、バイオベースグレードは予測期間(2026年〜2031年)中に最も高い成長を示すと予測されており、予想CAGRは8.13%です。

- 酸素含有溶剤は2025年に主要タイプとして台頭し、市場規模の65.78%を占めました。このセグメントは2031年まで4.97%のCAGRで安定した成長を維持すると予想されています。

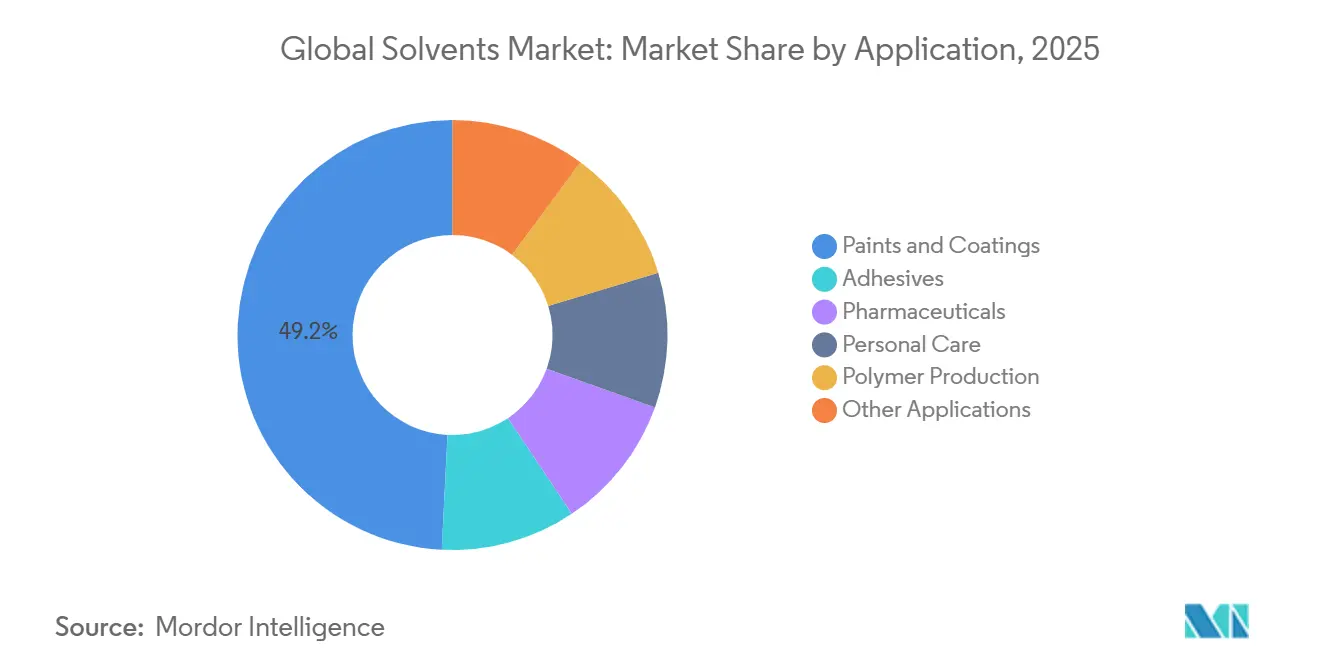

- 塗料およびコーティング用途セグメントは2025年に最高収益を生み出し、市場の49.22%に貢献しました。しかし、医薬品セグメントは予測期間中に5.04%のCAGRで最も速い成長が見込まれています。

- アジア太平洋は2025年に地理的景観をリードし、市場シェアの42.35%を占めました。同地域は2031年まで5.21%のCAGRで堅調な成長を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の溶剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 塗料およびコーティングからの需要急増 | +1.2% | アジア太平洋および北米に集中したグローバル | 中期(2〜4年) |

| 新興アジア太平洋クラスターにおける医薬品製造の加速 | +0.9% | アジア太平洋中核(インド、中国、ベトナム)、中東および北アフリカへの波及 | 長期(4年以上) |

| 北米およびEUにおけるVOC規制強化が溶剤代替を促進 | +0.8% | 北米およびEU、カリフォルニアおよび北欧諸国での早期採用 | 短期(2年以内) |

| 溶剤ベースのポリマーリサイクル技術の急速な拡大 | +0.6% | EUおよび北米、日本および韓国でのパイロット展開 | 中期(2〜4年) |

| AI駆動のクローズドループ溶剤回収システムによるエンドユーザーの運営費削減 | +0.4% | グローバル、医薬品およびスペシャルティケミカル施設での早期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塗料およびコーティングからの需要急増

建築用および工業用コーティングは2025年に世界の溶剤生産量のほぼ半分を吸収しており、VOC含有量に関する規制上限がアセトン、メチルエチルケトン、および酢酸エステルへの処方変更を加速させています。2024年に発効した米国のエアゾールコーティングに関する国家排出基準は、VOCを重量比45%に制限しており、処方業者が炭化水素ブレンドを低VOC酸素含有物に置き換えることを促しています。中国は2025年に低VOCコーティング義務を補修塗装および家具ラインに拡大し、適合グリコールエーテルの需要が二桁台の急増を引き起こしました。同時に、2030年までに1,200億米ドルを超える中東のパイプライン改修予算が、高溶解力の酸素含有キャリアに依存するエポキシおよびポリウレタンコーティングを支えています。したがって、コモディティ炭化水素サプライヤーはマージン圧力に直面している一方、スペシャルティ酸素含有生産者は適合処方において10%〜15%の価格プレミアムを獲得しています。

新興アジア太平洋クラスターにおける医薬品製造の加速

インドと中国は2025年に世界の医薬品有効成分の38%を生産しており、20億米ドル相当の生産連動型インセンティブと輸出志向型製造パークの急増によって押し上げられています[1]インド政府、「原薬に関する生産連動型インセンティブ制度」、india.gov.in。海南自由貿易港だけで2024年〜2025年に80億米ドルの医薬品設備投資を誘致し、年間12万メトリックトンを超える溶剤需要を追加しました。ベトナムのグリーンフィールド原薬工場に対する10年間の税制優遇措置は、2030年までに15億米ドルの輸出を呼び込み、高純度エタノール、イソプロパノール、およびテトラヒドロフランの地域的な需要をさらに押し上げる見込みです。これらの市場は環境規制の監視が緩やかですが、計画されている医薬品規制調和国際会議(ICH)の残留溶剤に関する更新により純度目標が厳格化され、堅牢な品質システムと検証済み回収ループを持つサプライヤーが有利になります。

北米およびEUにおけるVOC規制強化が溶剤代替を促進

EU産業排出指令は2024年にコーティングおよび印刷の溶剤排出閾値を最大30%引き下げ、製造業者が免除対象のアセトンへの転換または高コストの排出抑制設備の設置を余儀なくされています。カリフォルニア州の改正規則1113は2025年より室内フラット塗料のVOCを10 g/Lに制限し、地域のコーティングサプライチェーンを水性またはゼロVOC処方に事実上移行させています。大手多国籍企業は24ヶ月以内に処方変更コストを吸収できますが、中小企業は50万〜200万米ドルの設備投資に直面しており、業界再編を促進しています。酸素含有およびバイオベースのサプライヤーは、中堅処方業者のコンプライアンス対応を支援するために複数年の技術サービス契約を締結し、顧客のワークフローにより深く組み込まれています。

溶剤ベースのポリマーリサイクル技術の急速な拡大

混合プラスチックの溶剤媒介溶解はパイロットから商業段階へと移行しています。Exxon MobilのExxtendは2025年に4万メトリックトンの廃棄物を処理し、2027年までに年間50万メトリックトンを目標としています[2]Exxon Mobil、「Exxtend先進リサイクル技術概要」、exxonmobil.com。フラウンホーファー研究所のポリスチレン向け95%溶剤再利用ループはバージングレードの特性を達成し、品質低下への懸念を和らげました。EUの包装および包装廃棄物規制は2030年までにPETボトルに65%のリサイクル含有量を義務付けており、2031年までに20万メトリックトンの溶剤を吸収する可能性のある先進リサイクル量に対する規制上の牽引力を生み出しています。したがって、サプライチェーンはバージン樹脂価格変動に対する戦略的ヘッジとして、トルエンおよびキシレンベースの溶解レシピを検討しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油系溶剤の原料価格変動とマージン圧力 | -0.7% | グローバル、輸入原油依存地域(欧州、アジア太平洋の純輸入国)で深刻 | 短期(2年以内) |

| 高スペックインクにおけるバイオ溶剤処方の高い所有コスト | -0.5% | 北米およびEU、アジア太平洋への影響は限定的 | 中期(2〜4年) |

| 2027年以降の自動車内装における芳香族溶剤に対するOEMの禁止拡大 | -0.3% | グローバル、EUおよびカリフォルニアでの早期施行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油系溶剤の原料価格変動とマージン圧力

ブレント原油は2024年〜2025年に1バレルあたり70〜85米ドルの間で変動し、10米ドルの変動ごとに統合溶剤マージンに100〜150ベーシスポイントのスウィングをもたらしました。欧州のオペレーターは2025年1月のノルウェーの停止後に天然ガス原料が1メガワット時あたり45ユーロに追加急騰し、予定外のクラッカー停止とナフサ由来溶剤生産の削減を引き起こしました。ヘッジプログラムや製油所統合を持たない小規模な独立ユニットは収益が5%〜8%減少し、資産売却を加速させました。バイオルートは部分的な絶縁を提供しますが、トウモロコシや砂糖価格の変動が並行したリスクプロファイルをもたらし、規模の不利が大型クラッカー複合施設よりも現金コストを高く保っています。

高スペックインクにおけるバイオ溶剤処方の高い所有コスト

トウモロコシやサトウキビ由来のバイオアルコールおよびエステルは、石油化学同等品に対して依然として20%〜40%の価格プレミアムを持っており、このギャップはブレントが1バレルあたり90米ドルを超えた場合にのみ大幅に縮小します。食品接触インク用途では残留不純物レベルを10 ppm以下に要求することが多く、1メトリックトンあたり100〜200米ドルを追加する二重蒸留および活性炭研磨工程が必要になることがよくあります。EPAのセーファーチョイスおよびカーボンクレジットのインセンティブにもかかわらず、北米のコンバーターでの採用率は5%未満にとどまっています。これは、ブランドオーナーが目に見えるサステナビリティラベルなしに追加コストを転嫁することに抵抗しているためです。バイオ精製所が20万メトリックトン以上の規模に近づくまで、経済性は性能または規制上の義務が価格差を正当化するニッチに採用を制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:バイオベースの成長が石油化学系既存企業を上回る

石油化学グレードは2025年に溶剤市場シェアの84.23%を維持しましたが、バイオベース代替品は全体の溶剤市場成長のほぼ2倍となる8.13%のCAGRで前進しています。バイオルートに帰属する溶剤市場規模は、EUの炭素強度スコアリングとカリフォルニアの低炭素義務が取引可能なクレジットに転換されるにつれて、2031年までに80億米ドルを超えると予測されています。Cargillは2025年にバイオエタノール生産量を5万メトリックトン拡大し、カーボンラベルクレームを持つ医薬品合成にサプライしました。Groupe Berkemのリグニン由来ストリッパーはISO 14001認証を取得し、欧州のクリーニングラインでN-メチル-2-ピロリドンを置き換えています。

価格に敏感な接着剤および金属洗浄では、石油化学溶剤がコスト面で依然として主導的地位を占めています。ShellとExxon Mobilは現在、クラッカー内で認証済みバイオナフサを共同処理し、専用ユニットなしに再生可能ラベルを持つマスバランス溶剤を生産しています。これは、NGOからチェーン・オブ・カストディの信頼性に関する精査に直面しながらもシェアを守る戦術です。規制の強度が高まるにつれて、溶剤市場はさらに二極化する可能性が高く、バイオベースまたはマスバランスのストリームが規制地域に対応し、アジア太平洋の成長が石油化学需要を活発に保ちます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:酸素含有溶剤が医薬品およびコーティング用途全体で主導

酸素含有グレードは2025年に溶剤市場規模の65.78%を占め、極性、低臭気、およびVOC規制からの複数の免除に支えられて4.97%のCAGRで拡大すると予測されています。エタノールやイソプロパノールなどのアルコールがサブセグメントをリードしており、消毒剤および原薬結晶化の急増によって促進されています。グリコールエーテルは、DowとEastmanが2024年〜2025年に8万メトリックトンの新規設備を稼働させたことに支えられ、処方業者が建築用塗料で50 g/L未満のVOC目標を追求するにつれて急速に増加しています。

炭化水素溶剤は2025年に相当なシェアを保持しましたが、OEMの車室内空気基準が芳香族を廃止するにつれて横ばいになっています。ハロゲン化ニッチはREACH規制の強化により年間約1%ずつ縮小しています。2025年に発売されたEastman 168は、地球温暖化係数が90%低い非ハロゲン化ドロップイン品を提供しており、より安全な代替品への勢いを示しています。

用途別:原薬生産の東方シフトに伴い医薬品が塗料を上回る

塗料およびコーティングは2025年に溶剤量の49.22%を消費しましたが、医薬品需要はインド、中国、ベトナムの受託製造機関の拡大に伴い、2031年まで年間5.04%のより速い成長を遂げています。1,000キログラムの原薬バッチ1回で最大10,000リットルの高純度酸素含有溶剤を使用する可能性があり、インド単独で2025年に320万メトリックトンの原薬生産を追加し、5万メトリックトンの追加溶剤需要に換算されます。

接着剤は相当な市場シェアを保持していますが、ホットメルトおよび水性化学への移行が着実に進んでおり、成長を抑制しています。パーソナルケア製品は新興地域での可処分所得の増加に牽引されて需要が高まっています。ポリマー生産需要は合成ゴムにおけるトルエンおよびキシレンによって牽引されており、印刷インクおよび農業化学品は独自の規制上および電子化転換の逆風に直面しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に溶剤市場シェアの42.35%を生み出し、2031年まで5.21%のCAGRで拡大すると予測されています。インドは2024年〜2025年に医薬品ハブへの外国直接投資45億米ドルを確保し、溶剤需要を年間9万メトリックトン押し上げました。中国のコーティング生産量は2025年に6%増加し、第2層都市での住宅建設が再開されたことで、国内大手が12万メトリックトンの溶剤設備を追加しました。ベトナムの税制優遇措置は2031年までに地域需要をさらに2万メトリックトン押し上げる可能性があります。

北米では、VOC規制が消費を炭化水素ブレンドから酸素含有およびバイオベースのストリームへと転換させています。米国EPAは2024年に化学貯蔵タンクの蒸気回収規則を強化し、免除対象のアセトンおよび酢酸メチルを処方変更溶剤として優遇するコンプライアンスへの3億〜5億米ドルの支出を義務付けました。メキシコの2025年の380万台の車両生産は、2027年以降の芳香族禁止が迫る中でも、OEMコーティング消費の5%成長を維持しています。

欧州の溶剤需要はドイツの12億ユーロの溶剤回収アップグレードによってリードされており、バージン需要を最大40%削減しています。フランスは2025年に低VOCコーティングラインに対応するため3万メトリックトンのバイオプロパノール工場を稼働させました。南米および中東・アフリカでは需要が高まっており、ブラジルの除草剤処方とペルシャ湾岸のエタン優位の溶剤輸出が地域のニッチを埋めています。

競争環境

世界の溶剤市場は適度に分散しており、上位5社が相当な市場シェアを占めています。BASFの2024年の特許は膜分離と蒸留を組み合わせて98%の溶剤再利用を達成し、40%のエネルギー削減を提供し、同社をターンキー回収パートナーとして位置付けています。DowとEastmanは農業協同組合の原料ストリームを活用してバイオグリコールエーテルを共同開発しており、再生可能ラベルが重視される場所で10%〜15%の価格プレミアムを目指しています。ホワイトスペースのイノベーションは3つの領域で活発です:残留物50 ppm以下の超高純度医薬品溶剤、室内建築用塗料向け低臭気キャリア、およびポリマー溶解リサイクル向けに最適化された独自ブレンドです。HoneywellのForgeインスタレーションが主導するAI対応回収システムは、溶剤損失をスループットの2%〜3%に抑え、1メトリックトンあたり50〜100米ドルの運営コストを削減でき、技術先進的な生産者に有利な効率上の優位性を生み出しています。一方、マスバランス認証の議論が顧客の信頼を揺るがす可能性があり、NGOは簿記的アプローチではなく分離されたバイオストリームを求めており、専用再生可能資産への投資フローを再形成する可能性があります。

溶剤産業のリーダー企業

BASF SE

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings BV

INEOS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:BASFはルートヴィヒスハーフェンで酸素含有溶剤設備を年間8万メトリックトン拡大するために2億ユーロを投じることを約束し、バージン溶剤使用量の35%削減を目標とするクローズドループ回収トレインを統合しました。

- 2025年10月:ShellとTotalEnergies SEはロッテルダムに6万メトリックトンのバイオ精製所を建設するために3億米ドルの合弁事業を設立し、医薬品およびパーソナルケアセグメント向けのバイオエタノールおよびバイオエステルを生産します。

- 2025年9月:Eastman Chemicalは地球温暖化係数が90%低くEPAセーファーチョイス認証を取得した非ハロゲン化塗料剥離溶剤Eastman 168を発売し、2027年までに5,000万米ドルの収益を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、グローバル溶剤市場を、製造・加工・製剤ラインにおいて他の物質を溶解または分散させることを主な機能とする、すべての未使用の商業取引される液体(一部のガス状または固体グレードを含む)と定義する。カバレッジは、塗料・コーティング、接着剤、医薬品、パーソナルケア、ポリマー生産、および関連用途に流入する、石油系および生物系の含酸素、炭化水素、ハロゲン化化学品に及ぶ。

スコープの除外:本調査は、個別の溶剤量としてではなく主に設備パッケージとして販売される、オンサイトのリサイクルストリームおよびニッチな超臨界抽出流体を除外する。

セグメンテーション概要

- 供給源別

- バイオベース溶剤

- 石油化学ベース溶剤

- タイプ別

- 酸素含有溶剤

- 炭化水素溶剤

- ハロゲン化溶剤

- 用途別

- 塗料およびコーティング

- 接着剤

- 医薬品

- パーソナルケア

- ポリマー生産

- その他の用途(印刷インク、農業化学品、および金属洗浄)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東およびアフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、ラテンアメリカにわたるバルク溶剤メーカー、地域販売業者、コーティング配合業者、および医薬品プロセスエンジニアとの定期的なインタビューにより、需要の動向、一般的な契約価格、および代替トレンドを検証する。フォローアップ調査により、Mordorのアナリストは予備的な成長仮定を検証し、特にVOC規制および生物系コンテンツのインセンティブに関する規制影響評価を調整する。

デスクリサーチ

デスクレビューでは、国連Comtrade、米国エネルギー情報局(EIA)の製油所収率表、Eurostat PRODCOMの化学品コード、および日本のMETI出荷調査から生産・貿易統計を収集し、これらを総合してベースラインの数量および価格帯をマッピングする。補完的な知見は、American Coatings AssociationやCeficなどの業界団体の情報誌、ScienceDirectにインデックスされた学術誌、およびQuestelを通じて取得した特許件数(新興の生物系ルートを示す)から得られる。

第二のパスでは、企業の10-K、投資家向け資料、およびFactivaのニュースをスクリーニングし、平均販売価格に影響を与える設備増強、定期修理、およびスポット価格の変動を把握する。これらのオープンソースのアンカーは、財務分割のためのD&B Hooversおよびダウンストリームの電子機器向け溶剤需要のためのWSTSといった有料データセットで補完され、ワーキングライブラリに集約される。ここで引用されているソースは例示的なものであり、データの検証と明確化には多数の追加出版物が活用されている。

市場規模の算定と予測

算定は、グローバルな石油化学フィードストック産出量を溶剤収率係数に合わせるトップダウン再構築から始まり、輸出入バランスおよび国内見かけ消費量と照合される。結果は、サプライヤー能力の選択的なボトムアップ集計および平均溶剤価格のチャネルチェックによってクロスチェックされる。モデルの主要変数には、1)建設加重塗料・コーティング産出指数、2)Brent原油連動ナフサコストカーブ、3)バイオアセトンの普及率、4)クリーニンググレード需要に影響するアジア太平洋の自動車生産台数、5)規制上のVOC閾値のタイムラインが含まれる。多変量回帰によりこれらのドライバーと過去の数量・価格弾力性を結合し、ARIMAオーバーレイにより季節性を捉える。ボトムアップのサンプルにギャップが生じる場合は、最終的な三角測量の前に比例配分手法により国別の欠損データを補完する。

データ検証と更新サイクル

モデルが安定した後、アナリストは独立した貿易フローおよびスポット価格ダッシュボードに対してアウトプットをベンチマークし、2標準偏差バンドを超える異常値にフラグを立てる。シニアレビュアーは分散チェック後に承認し、各データセットは年次で更新されるほか、重大なプラント停止、政策変更、または二桁の価格変動によって中間更新がトリガーされる。最終レビューはクライアントへの納品直前に実施され、最新の視点が確保される。

Mordorの溶剤ベースラインが信頼性を持つ理由

公表された推計値がしばしば異なるのは、各社が独自の製品スコープ、価格基準、および更新スケジュールを選択するためである。購入者は、数値を信頼する前にそれらの変動要因を明確に把握する必要がある。

主なギャップの要因には、リサイクルストリームが計上されているかどうか、生物系価格プレミアムがどの程度積極的に予測されているか、および新規設備増強の発表がモデルに組み込まれるタイミングが含まれる。Mordorのアナリストはスコープの選択を事前に開示し、12ヶ月ごとに更新し、トップダウンの数量計算と選択的なボトムアップの現実確認を組み合わせている。一方、他の出版社は一方のアプローチのみを重視したり、複数の派生流体をヘッドライン数値に含めたりする場合がある。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 35.09 B(2025年) | Mordor Intelligence | - |

| USD 35.07 B(2024年) | Global Consultancy A | 産業用クリーニングブレンドおよびリサイクル在庫を計上しており、ベースを過大評価している。 |

| USD 38.60 B(2024年) | Industry Research Firm B | より高いASPを用いた収益のみのロールアップおよび隔年更新を使用している。 |

| USD 32.32 B(2024年) | Market Publication C | 生物系数量および複数の含酸素グレードを除外している。 |

上記の相違点は、透明性のあるスコープ、年次更新、およびデュアルパスモデリングがMordorのベースラインを戦略的意思決定の信頼できる出発点とする理由を示している。

レポートで回答される主要な質問

2031年までの溶剤の世界需要はどのくらいの速さで成長すると予測されていますか?

溶剤市場は4.73%のCAGRで拡大し、2031年までに443億米ドルに達すると予測されています。

どのエンドユーズセグメントが最も多くの増分量を追加しますか?

特にインドと中国における医薬品製造が、溶剤消費において最も速い年間5.04%の増加を示す見込みです。

2025年のアジア太平洋のシェアはどのくらいで、2031年まで何%の成長が見込まれますか?

アジア太平洋は2025年にすでに42.35%を占めており、5.21%のCAGRで最大の地域需要センターとしての地位を維持する見込みです。

どの溶剤タイプが最も厳しい規制上の逆風に直面していますか?

炭化水素、特に芳香族溶剤は、自動車内装での段階的廃止とコーティング市場でのより厳しいVOC規制に直面しています。

バイオベース溶剤は石油系グレードとコスト競争力がありますか?

現在20%〜40%のプレミアムを持っており、主に原油価格が1バレルあたり90米ドルを持続的に上回る場合、またはカーボンクレジットメカニズムがギャップを補填する場合に経済的に魅力的になります。

サプライヤーの競争はどの程度分散していますか?

上位10社が設備能力の45%〜50%を支配しており、世界市場は適度に分散したままであり、ニッチスペシャリストに機会を提供しています。

最終更新日: