ボールバルブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.57 十億米ドル |

| 市場規模 (2031) | 16.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボールバルブ市場分析

ボールバルブ市場規模は2025年に130億9,000万米ドルと評価され、2026年の135億7,000万米ドルから2031年には162億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.64%です。この見通しは、好況サイクルによる成長ではなく、世界的なインフラ整備のペースを反映した、需要に裏付けられた着実な拡大を確認するものです。アジアにおける液化天然ガス(LNG)設備の広範な整備、炭化水素経済圏におけるフガティブエミッション削減への規制圧力、および水道事業のデジタル化加速が、長期的なバルブ需要を支える主要な力となっています。プロジェクトオーナーはコンポーネントの完全性、安全コンプライアンス、およびライフタイムエミッションの低減を優先しており、これが低コスト代替品よりもプレミアムボールバルブへの選好を高めています。一方、特殊鍛造品のサプライチェーンのボトルネックやステンレス鋼価格の変動が、特に中堅アジアメーカーの短期的な利益率を圧迫しています。

レポートの主要ポイント

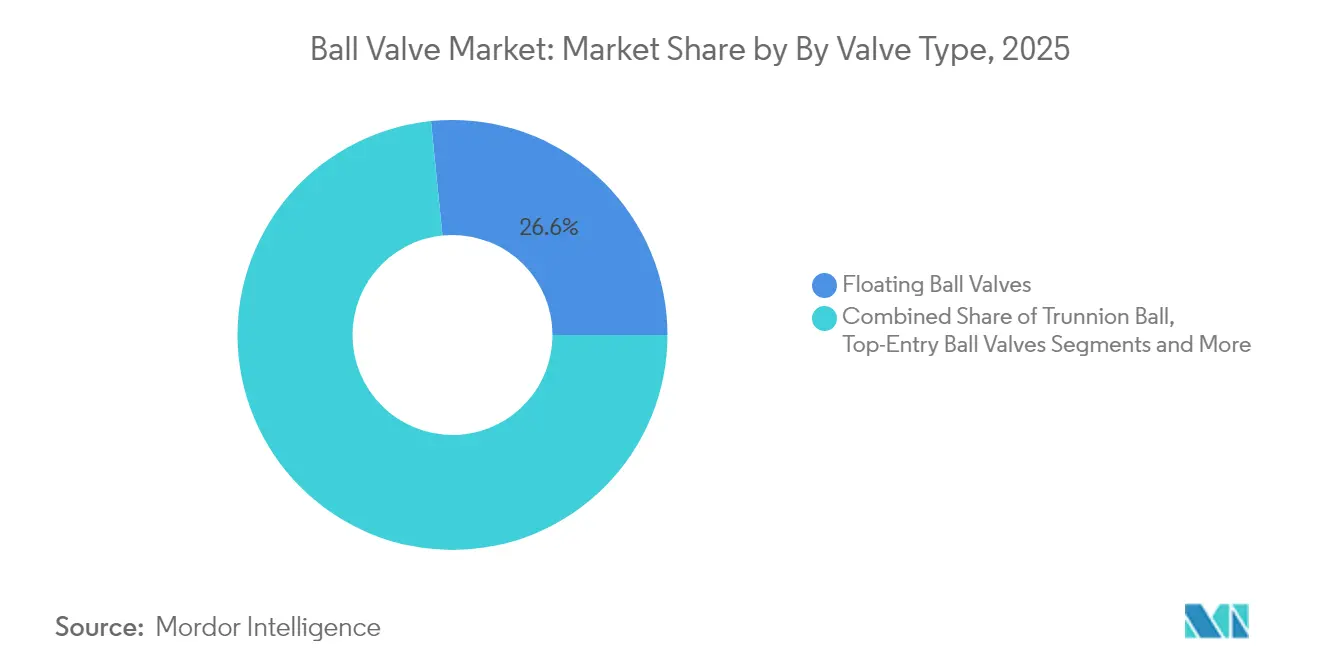

- バルブタイプ別では、フローティングボールバルブが2025年のボールバルブ市場シェアの26.60%を占め、クライオジェニック設計は2031年に向けて年平均成長率(CAGR)6.12%で成長する見込みです。

- 材料別では、炭素鋼が2025年のボールバルブ市場シェアの31.50%を獲得し、合金系材料は2031年まで年平均成長率(CAGR)5.07%で拡大しています。

- バルブサイズ別では、1インチ〜6インチクラスが2025年のボールバルブ市場規模の33.30%のシェアでトップとなり、50インチ超のユニットは2031年まで年率6.31%で成長する見込みです。

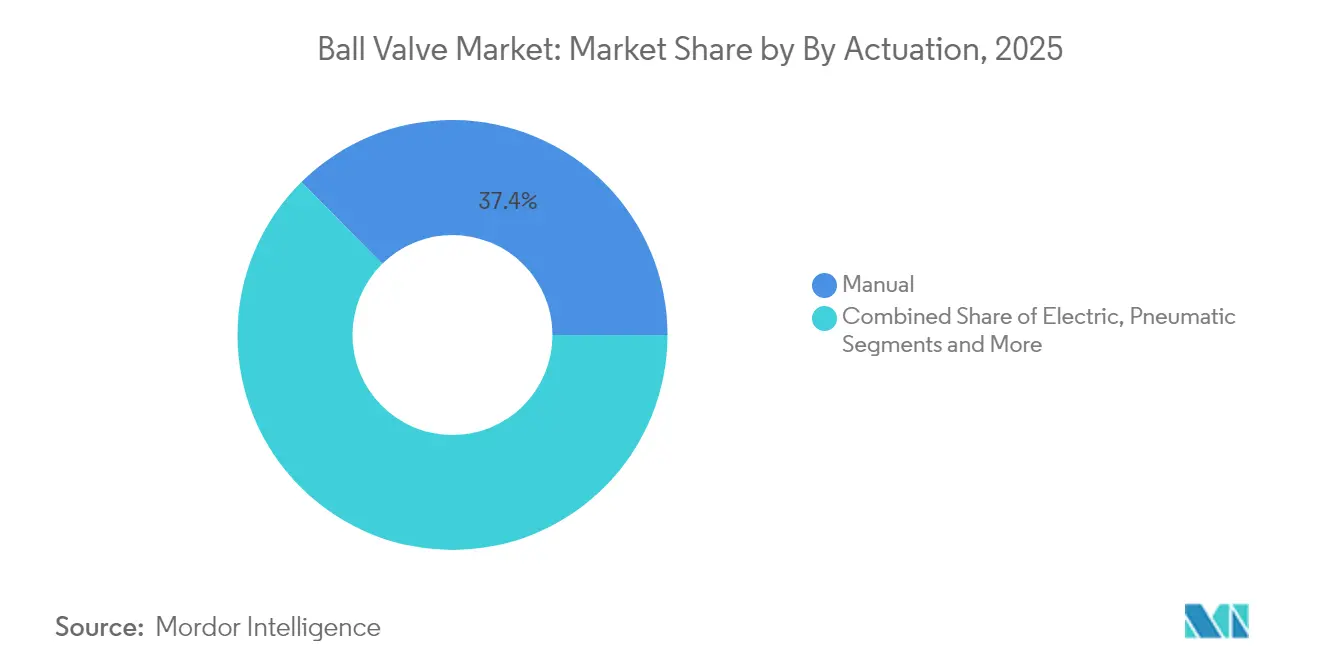

- アクチュエーション別では、手動機器が2025年のボールバルブ市場規模の37.40%のシェアを占め、電動アクチュエーターは年平均成長率(CAGR)6.02%で最も急速に成長しています。

- エンドユーザー別では、石油・ガスが2025年に20.70%のシェアで最大の支出者であり続け、水・廃水処理は2031年まで年平均成長率(CAGR)5.83%を記録する見込みです。

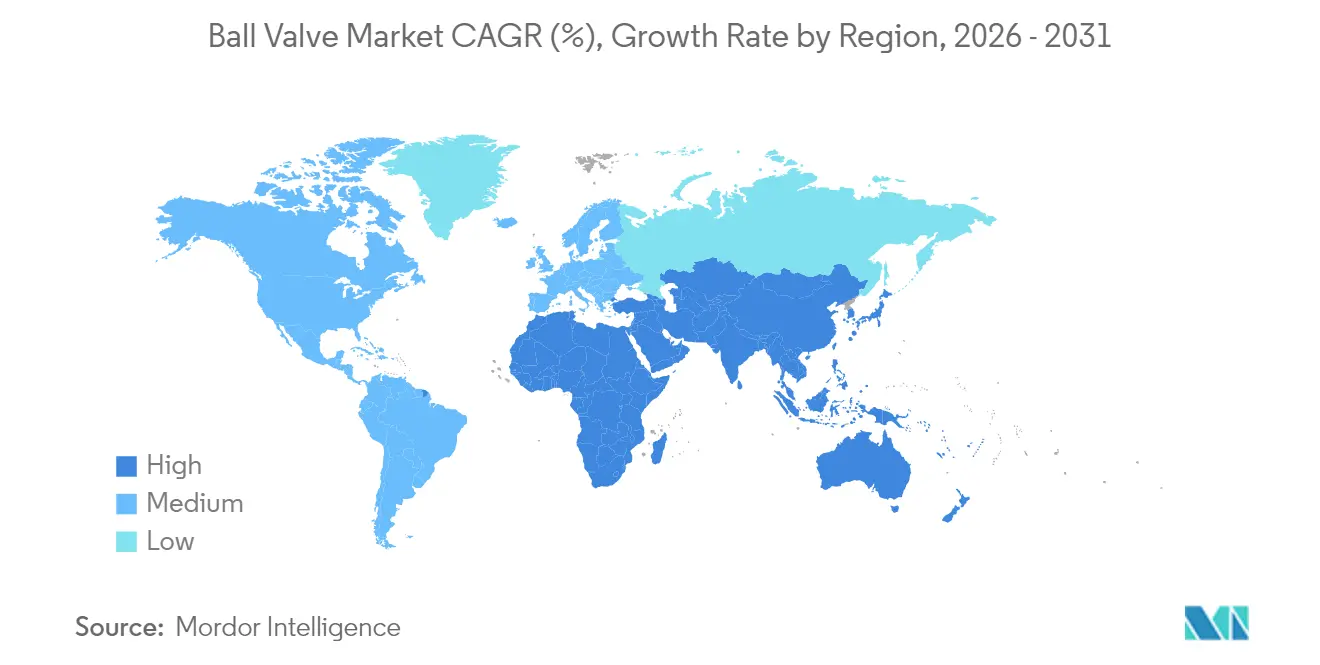

- 地域別では、アジアが2025年に30.60%の収益でボールバルブ市場を支配し、中東は2031年まで年平均成長率(CAGR)4.94%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のボールバルブ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興アジア太平洋地域におけるLNGインフラ整備の加速 | +0.8% | 東南アジア諸国連合(ASEAN)中核、南アジアへの波及 | 中期(2〜4年) |

| 欧州における水素・炭素回収・貯留(CCS)プロジェクトでの過酷条件用ボールバルブの採用拡大 | +0.6% | 欧州連合(EU)中核、英国、ノルウェー | 長期(4年以上) |

| 北米の中流資産近代化義務が交換需要を促進 | +0.5% | 北米、カナダの一部州 | 短期(2年以内) |

| 水道事業のデジタル化加速が北欧でのスマートボールバルブ改修を促進 | +0.3% | 北欧諸国、一部欧州連合(EU)市場 | 中期(2〜4年) |

| 浮体式生産貯蔵積出設備(FPSO)の展開急増がブラジルおよび西アフリカでのクライオジェニックボールバルブ需要を押し上げ | +0.4% | ブラジル、西アフリカ沖合 | 中期(2〜4年) |

| 中東における低排出バルブへの規制推進 | +0.2% | 中東中核、湾岸協力会議(GCC)一部加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興アジア太平洋地域におけるLNGインフラ整備の加速

アジア各国政府はLNGをエネルギー安全保障強化と石炭依存削減への即効性のある手段と位置付けています。2025年の世界のLNG輸出能力の18%増加は主にアジアの輸入ターミナルを対象としており、−162℃定格のクライオジェニックボールバルブへの需要を高めています。これらのユニットは液化、輸送、および再ガス化の工程全体にわたってメタン密封シールを保証する必要があり、深い冶金学的専門知識と検証済みの低温試験記録を持つベンダーが有利となります。パイプライングリッドを持たないベトナムやフィリピンなどの輸入依存市場では、プレミアムトラニオンマウントクライオジェニックバルブを指定する浮体式貯蔵再ガス化ユニットが展開されています。この要件は平均販売価格を引き上げ、主要サプライヤーを代替リスクから保護し、ボールバルブ市場の収益性の高い成長を強化しています。[1]エネルギー経済・財務分析研究所、「世界のLNG見通し2024年〜2028年」、ieefa.org

欧州における水素・炭素回収・貯留(CCS)プロジェクトでの過酷条件用ボールバルブの採用拡大

欧州連合(EU)が2030年までに再生可能水素1,000万トンを生産する計画では、水素誘起割れを回避しながら700バール超の圧力に耐えられるパイプラインと貯蔵ネットワークが必要です。二相鋼および超二相鋼は、これらの機械的要求と炭素回収・貯留(CCS)ラインにおける超臨界二酸化炭素(CO₂)の腐食課題に対応するため、主流生産に移行しつつあります。進化する水素規格に基づいて材料を認証したメーカーは先行者優位を享受します。これはプラントオーナーが契約を発注する前に実証済みの安全文書を求めるためです。このトレンドは欧州の技術試験場としての役割を確固たるものにし、ボールバルブ市場のプレミアム層を拡大しています。

北米の中流資産近代化義務が交換需要を促進

1970年代に建設されたパイプラインは設計耐用年数に近づいており、規制当局はリアルタイム監視を統合したバルブへのアップグレードを義務付けています。米国およびカナダにおけるパイプ・バルブ・継手(PVF)支出は2025年に425億米ドルに達する見込みです。オペレーターは単価よりも信頼性と優れたシールを重視しており、交換プロジェクトのマージンを引き上げています。連邦漏洩検知規則に沿ったデジタルバルブ診断は主要な調達基準を形成し、スマート電動アクチュエーターの採用を促進しています。ただし、慢性的な鍛造品不足により納期が30週間を超えており、一部のプロジェクトでは重要度の低いサービスにおけるプラグバルブの代替を検討しています。

水道事業のデジタル化加速が北欧でのスマートボールバルブ改修を促進

北欧の水道事業者はモノのインターネット(IoT)改修を活用して配水損失を管理しています。スカンジナビアのパイロットプログラムでは、完全自動化後に漏洩率が30%から10%に低下しており、接続バルブの価値提案を実証しています。監視制御・データ取得(SCADA)プラットフォームに組み込まれた人工知能(AI)分析が摩耗パターンを予測し、故障前にメンテナンスをスケジュールすることで運用コストを削減しています。経済的なケースは、現場検査が高コストとなる高労働コスト経済圏で最も強力です。この経験は欧州大陸全体の地方自治体の水道事業者に影響を与え、既存のボールバルブをネットワーク資産に変換する後付けアクチュエーターキットへの需要を拡大しています。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な鍛造能力制約による長期化したリードタイム | -0.4% | 世界全体、特殊合金で深刻 | 短期(2年以内) |

| 研磨性の高い採掘用途における金属シートバルブの高い初期投資 | -0.2% | 世界の採掘集約地域 | 中期(2〜4年) |

| コンパクトな暖房・換気・空調(HVAC)システムにおけるプラグバルブおよびバタフライバルブへの選好増加 | -0.3% | 世界全体、都市市場に集中 | 長期(4年以上) |

| ステンレス鋼価格の変動が第2層アジアメーカーのマージンを侵食 | -0.2% | アジア太平洋、一部新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な鍛造能力制約による長期化したリードタイム

10年にわたるサプライヤー統合により、大口径ニッケル合金ブランクを製造できる自由鍛造工場はわずかしか残っていません。航空宇宙およびエネルギーからの同時需要が能力の逼迫を高め、納期サイクルは従来の12〜16週間から24〜32週間に延長しています。プロジェクトオーナーは、スケジュールリスクが技術的メリットを上回る場合、バッファー在庫を確保するか、代替バルブスタイルを受け入れています。一部の相手先ブランド製造業者(OEM)は垂直統合を追求していますが、資本需要と認定タイムラインにより、救済は10年代後半まで遅れています。[2]Supply House Times、「産業用パイプ・バルブ・継手(PVF)市場の現状」、supplyht.com

研磨性の高い採掘用途における金属シートバルブの高い初期投資

タングステンカーバイドまたはセラミックインサートを使用した金属シートボールバルブはスラリーラインで長い耐用年数を発揮しますが、ソフトシート版の4倍のコストがかかる場合があります。商品価格の変動に直面する多くの鉱山は、より高いメンテナンス頻度を受け入れながら低コストバルブを選択しています。このトレードオフは、遠隔地または深坑作業においてプレミアム設計が総所有コストで有利であるにもかかわらず、資金制約のある地域での採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バルブタイプ別:クライオジェニック用途がイノベーションを牽引

フローティング設計のボールバルブ市場規模は2025年に26.60%の収益を記録し、精製所、水道、および汎用サービスにわたる適応性によって牽引されました。クライオジェニックボールバルブはニッチではあるものの、LNGターミナルおよび水素輸出ハブが−162℃までの保証されたシールを要求するため、年平均成長率(CAGR)6.12%で上昇しています。エンドユーザーはヘリウム質量分析計試験によって検証されたゼロ漏洩シートおよびブローアウト防止ステムを重視しており、この基準が参入障壁を高め、プレミアム価格の実現を持続させています。

海底パイロットで実地証明された積層造形フローパスは、フルウェルドボディの重量と圧力損失を低減します。一方、オービットおよびライジングステムバリアントは、スロットリング作業が従来のフローティングバルブを損傷する場所でシート寿命を維持します。これらの開発が製品ポートフォリオを多様化し、機能的範囲を拡大することで、バタフライバルブやプラグバルブの代替を検討している市場においてもボールバルブの関連性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:合金イノベーションが水素需要に対応

炭素鋼は2025年のボールバルブ市場規模の31.50%のシェアを保持しており、パイプラインおよび産業用設備全体にわたる優れた強度対コスト比によるものです。水素プロジェクトでは、脆化に抵抗するために超二相鋼またはオーステナイト系グレードを使用した合金系ボディが好まれており、合金需要は年平均成長率(CAGR)5.07%で増加しています。二相鋼グレードはより高い許容圧力定格も実現し、パイプラインエンジニアがスケジュールを縮小して設備投資を削減できるようにしています。

ステンレス鋼価格の変動により、相手先ブランド製造業者(OEM)は304Lおよび316Lの両要件を満たすデュアル認定グレードを認定し、調達の柔軟性を合理化しています。積層造形は、高ニッケルマトリックスがシートゾーンを強化し、炭素鋼が外殻を支配する機能傾斜材料を導入し、総コストを最適化しています。

バルブサイズ別:大口径用途がプレミアムを獲得

1インチ〜6インチバルブは2025年収益の33.30%を提供しましたが、産業ベースロード需要が安定するにつれて緩やかな成長に直面しています。50インチ超のユニットは、LNG輸出トレインおよびオフショアライザーがより大きなガス量を移送するために直径を拡大するにつれて、年平均成長率(CAGR)6.31%を示しています。これらのバルブは専用の機械加工センターと深穴ボーリングを必要とし、世界的な供給を10未満の認定工場に限定しています。

重量が設置経済性を左右するため、設計者は有限要素最適化された壁プロファイルを持つ鍛造バーセクションを採用し、破裂定格を下げることなく質量を削減しています。自動フェーズドアレイ超音波試験が欠陥のない鍛造品を保証するための標準となっています。ボールバルブ市場は、中型カテゴリーと比較してボリュームが少なくても、価値の高い受注を通じて恩恵を受けています。

アクチュエーション別:電動システムがスマート統合を獲得

手動ギアボックスは依然としてボールバルブ市場を支配しており、2025年出荷量の37.40%を占めています。これはサイクルが最小限で現場オペレーターが常駐する用途に適しているためです。電動アクチュエーターユニットは、デジタルプラントアーキテクチャがクローズドループ制御と予知保全を必要とするため、年平均成長率(CAGR)6.02%で進歩しています。アップグレードされたファームウェアは、HART、Modbus、およびPROFINETを単一ボードに組み込み、分散制御システムとの統合を容易にしています。

バッテリーバックアップ付き太陽光発電キットが遠隔バルブステーションでの使用を拡大し、クラウド分析がパッキング摩耗を示すステムトルクトレンドを予測しています。空気圧駆動は爆発危険ゾーンでのニッチを維持し、油圧シリンダーは急速ストローク緊急遮断作業を制御しています。最終的な結果は、ボールバルブ産業全体でサービス収益の可能性を深める、より多様なアクチュエーション混合です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:水道事業が成長移行をリード

石油・ガスは2025年収益の20.70%を貢献しましたが、上流予算が炭素効率の高い事業にますます多様化するにつれて将来の成長は鈍化しています。水・廃水機関は、無収水に関する規制目標が水道事業者にバルブとテレメトリーの近代化を強いるため、年平均成長率(CAGR)5.83%で支出を拡大します。北欧のパイロット都市からの証拠はトリプルオフセット漏洩削減を示しており、厳しい地方自治体予算にもかかわらず資本配分を動機付けています。

化学品メーカーは腐食性流体向けに高合金バルブを発注し、採掘事業は設備投資限度に対してプレミアム金属シートを検討しながらも、ダウンタイムが高コストとなる孤立したサイトでは金属シートアップグレードに傾いています。食品・飲料・医薬品プラントは衛生的な内部部品と追跡可能な合金を指定し、ボールバルブ市場に文書化主導の価値を付加しています。

地域分析

アジアは2025年のボールバルブ市場収益の30.60%を占め、中国の産業成長と東南アジアのLNG輸入ターミナルによって牽引されました。よりクリーンなエネルギーミックスを義務付ける政府政策が持続的なバルブ調達を支えています。インドの「メイク・イン・インディア」政策は国内バルブ生産を促進していますが、水素パイロット向けの輸入過酷条件用トリムに依然として依存しています。日本と韓国はニッチな化学プロセス向けの高性能合金を優先し、地域貿易における技術プレミアムを維持しています。

中東は最も急成長しているクラスターであり、オペレーターが既存フィールドに低排出バルブを改修し、グリーンフィールドLNGメガトレインを建設するにつれて、2031年まで年平均成長率(CAGR)4.94%を予測しています。カタールの北部ガス田拡張だけで数千のクライオジェニックユニットを必要とし、サウジアラムコはメタン強度目標を満たすためにガス集積ネットワーク全体にスマートアクチュエーターを展開しています。トルコの輸送野心も大口径パイプラインバルブ発注に転換しています。

北米は中流交換義務により相当なシェアを維持しています。シェールガス集積システムは酸性ガスに耐性のある高圧ボールバルブを必要としています。カナダのオイルサンドラインはビチューメン摩耗を管理するためにハードフェーシングシートを必要としています。エネルギー市場を開放しているメキシコは輸出クラスパイプライン向けにAPI 6D認定バルブを輸入しています。気候規制はISO-15848-1認定製品の採用を促進し、確立されたブランドに有利な追加要件を加えています。

競合環境

産業構造は中程度に集中しています。Emerson、Flowserve、およびSchlumbergerは、幅広いポートフォリオ、アフターマーケットプレゼンス、およびグローバルサービス基盤を組み合わせてプレミアムプロジェクト受注を確保しています。技術的差別化は現在、純粋な製造規模よりもデジタルバルブツイン、先進合金、および統合過酷条件用パッケージに集中しています。

買収活動が製品の幅を再形成しています。FlowserveによるMOGASの2億9,000万米ドルの買収は採掘エクスポージャーを2倍にし、社内開発よりもニッチなイノベーターを吸収する戦略を強調しています。IMI plcは積層造形内部部品と独自のドラッグコントロールトリムを組み合わせることで北海のアンチサージ契約を確保し、材料とフローパスのイノベーションを市場レバーとして強調しています。

第2層アジアサプライヤーは、固定価格輸出入札でステンレス鋼価格上昇を転嫁できないためコストの逆風に直面しています。一部はISO-15848-1認定を取得し、アクチュエーター専門家との提携を形成して完全なパッケージを提供することで付加価値チェーンを上昇しています。競争圧力は、暖房・換気・空調(HVAC)のスペース制約に対応しながらも中程度の圧力要件を満たすコンパクト設計でボールバルブ市場に参入するバタフライバルブおよびプラグバルブメーカーからも生じています。

ボールバルブ産業リーダー

Emerson Electric Co.

Flowserve Corporation

Schlumberger (Cameron)

IMI plc

Kitz Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Heap and Partnersは、英国北海のブルースフィールド施設でのSerica Energyのメンテナンスキャンペーン向けに、フェーズトラニオンボールバルブ12基を設計・製造しました。16インチバルブは同社が製造した最大のもので、重量は4メートルトン未満でした。

- 2025年2月:米国石油協会(API)は2025年API規格国際使用報告書を発表し、API規格への世界的な規制参照が20%増加し、国際法規制全体で1,395件の参照が確認されたことを強調しました。この拡大は、世界市場全体でバルブ仕様と品質要件の標準化が進んでいることを示しています。

- 2025年1月:米国石油協会(API)は初版規格API推奨実施基準697を発行し、関連するバルブメンテナンス手順を含むポンプ検査と修理の包括的なガイダンスを提供しました。この規格は、石油・天然ガス産業用途における安全性の向上、排出削減、および操業改善を目的としています。

- 2024年11月:Emerson Electricは2024年第4四半期の純売上高が46億1,900万米ドルと13%増加したと報告し、ボールバルブ製品を含む最終制御セグメントで強力なパフォーマンスを示しました。同社は2025年通年の純売上高成長率を3.5%〜5.5%と見込んでおり、自動化ソリューションの継続的な勢いを示しています。

世界のボールバルブ市場レポートの範囲

ボールバルブは、システム内の液体および気体の流量と圧力を制御する球形閉止装置です。これらの4分の1回転バルブは、中空で穿孔された回転ボールを使用して流量を制御します。

ボールバルブ市場は、材料(鋳鉄、鋼鉄、合金系)、エンドユーザー産業(石油・ガス、化学品、水・廃水、電力、食品・飲料、医薬品)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて米ドルの金額ベースで提供されています。

| フローティングボールバルブ |

| トラニオンマウントボールバルブ |

| ライジングステム・オービットボールバルブ |

| トップエントリーボールバルブ |

| フルウェルドボールバルブ |

| クライオジェニックボールバルブ |

| 炭素鋼 |

| ステンレス鋼 |

| 鋳鉄・ダクタイル鋳鉄 |

| 合金系(二相鋼、インコネル、ハステロイ) |

| 青銅および真鍮 |

| その他の材料 |

| 1インチ以下(DN 25) |

| 1インチ〜6インチ |

| 6インチ〜25インチ |

| 25インチ〜50インチ |

| 50インチ超 |

| 手動 |

| 電動 |

| 空気圧 |

| 油圧 |

| 電気油圧式 |

| 石油・ガス |

| 化学品・石油化学品 |

| 水・廃水 |

| 発電 |

| 採掘・金属 |

| 食品・飲料 |

| 医薬品・バイオテクノロジー |

| 暖房・換気・空調(HVAC)および冷凍 |

| パルプ・紙 |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| バルブタイプ別 | フローティングボールバルブ | |

| トラニオンマウントボールバルブ | ||

| ライジングステム・オービットボールバルブ | ||

| トップエントリーボールバルブ | ||

| フルウェルドボールバルブ | ||

| クライオジェニックボールバルブ | ||

| 材料別 | 炭素鋼 | |

| ステンレス鋼 | ||

| 鋳鉄・ダクタイル鋳鉄 | ||

| 合金系(二相鋼、インコネル、ハステロイ) | ||

| 青銅および真鍮 | ||

| その他の材料 | ||

| バルブサイズ別 | 1インチ以下(DN 25) | |

| 1インチ〜6インチ | ||

| 6インチ〜25インチ | ||

| 25インチ〜50インチ | ||

| 50インチ超 | ||

| アクチュエーション別 | 手動 | |

| 電動 | ||

| 空気圧 | ||

| 油圧 | ||

| 電気油圧式 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学品・石油化学品 | ||

| 水・廃水 | ||

| 発電 | ||

| 採掘・金属 | ||

| 食品・飲料 | ||

| 医薬品・バイオテクノロジー | ||

| 暖房・換気・空調(HVAC)および冷凍 | ||

| パルプ・紙 | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在のボールバルブ市場規模と予測成長率は?

市場は2026年に135億7,000万米ドルであり、年平均成長率(CAGR)3.64%を反映して2031年までに162億3,000万米ドルに達すると推定されています。

ボールバルブ市場をリードしている地域はどこですか?

アジアは2025年収益の30.60%を占め、中国の産業拡大と東南アジア全体の新しいLNGターミナルによって支えられています。

最も急速に成長しているバルブタイプはどれですか?

クライオジェニックボールバルブは、LNGおよび水素需要により、2031年まで年平均成長率(CAGR)6.12%で最も高い成長軌道を示しています。

電動アクチュエーターがシェアを獲得しているのはなぜですか?

プラントのデジタル化がリモートモニタリングと予知保全への需要を促進し、電動アクチュエーターバルブが年平均成長率(CAGR)6.02%で拡大しています。

鍛造品不足は市場にどのような影響を与えていますか?

鍛造能力の制限により、大口径および特殊合金バルブの納期が2倍になり、一部のバイヤーが代替バルブタイプを検討するよう促しています。

水道事業でのボールバルブ採用を促進しているものは何ですか?

北欧の水道事業者はスマートなモノのインターネット(IoT)対応ボールバルブを設置することで漏洩率を削減し、水ネットワーク効率を改善するデジタル改修への世界的な関心を刺激しています。

最終更新日: