アデノ随伴ウイルス(AAV)CDMO市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 1.92 十億米ドル |

| 成長率 (2026 - 2031) | 20.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアデノ随伴ウイルス(AAV)CDMO市場分析

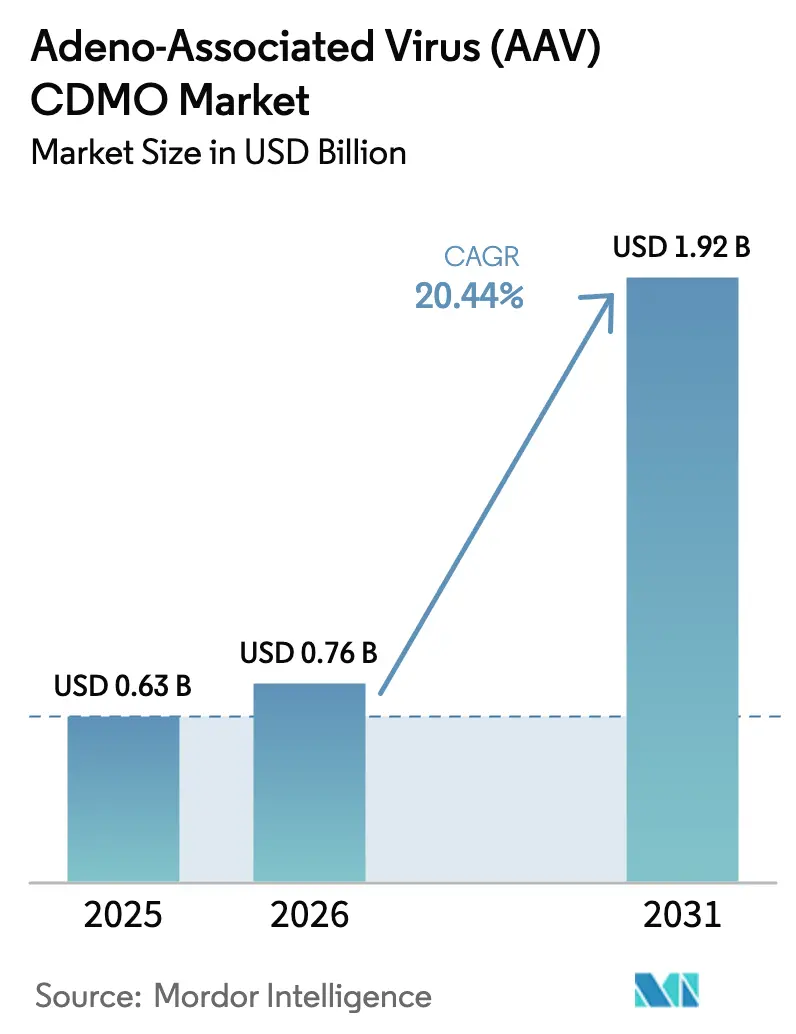

アデノ随伴ウイルス(AAV)CDMO市場規模は、2025年の6億3,000万米ドルから2026年には7億6,000万米ドルへと成長し、2026年〜2031年の20.44%のCAGRで2031年までに19億2,000万米ドルに達すると予測されています。成熟しつつある臨床パイプライン、合理化された規制経路、次世代バイオロジクス製造への持続的な資本投入がこの拡大を支えています。北米は確立されたインフラとFDAファストトラックプログラムにより規模の優位性を維持する一方、アジア太平洋地域は設備増強の加速により全地域を上回る成長を示しています。臨床スケールプロジェクトが現在の収益を牽引していますが、後期段階の資産が市場供給へ移行するにつれ、商業スケールの需要も高まっています。サービスの構成は、純粋な生産能力提供から分析・規制コンサルティングへとシフトしており、品質保証・コンプライアンス対応型生産への重点化が反映されています。大規模CDMOが専門プレーヤーを買収してベクターのノウハウと多様な顧客基盤を確保する動きが続き、業界再編が進んでいます。

レポートの主要ポイント

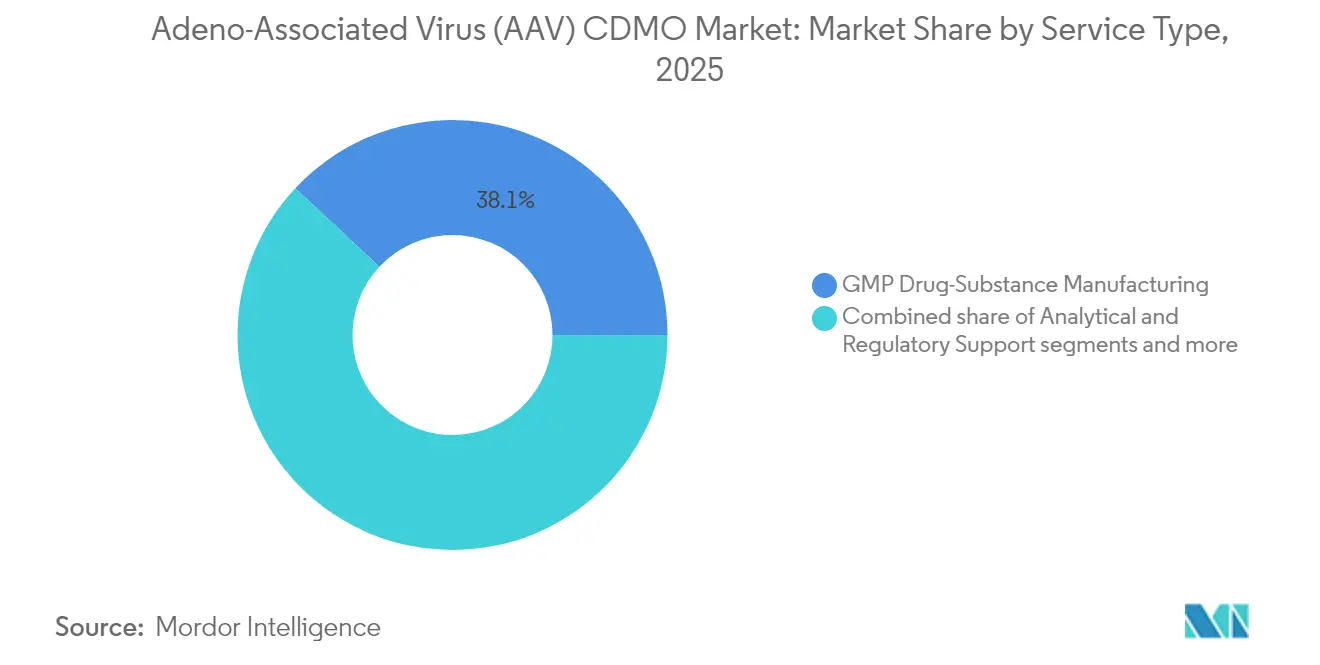

- GMP原薬製造は2025年のアデノ随伴ウイルス(AAV)CDMO市場シェアの38.05%をリードし、分析・規制支援は2031年にかけて20.89%のCAGRで拡大すると予測されています。

- AAV9は2025年のアデノ随伴ウイルス(AAV)CDMO市場規模の40.92%のシェアを獲得し、エンジニアリングカプシドは2026年〜2031年にかけて21.05%のCAGRで拡大する見込みです。

- 臨床スケールプロジェクトは2025年のアデノ随伴ウイルス(AAV)CDMO市場規模の54.12%を占め、商業スケールは2031年にかけて20.73%のCAGRで成長すると予測されています。

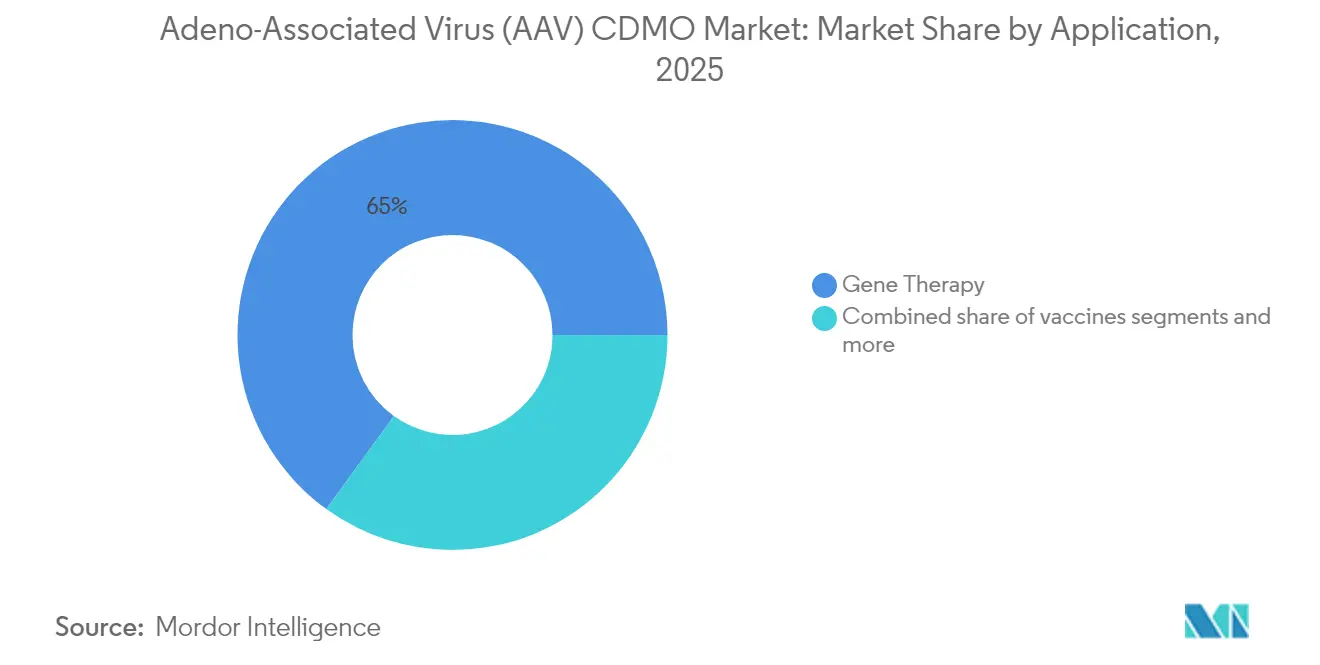

- 遺伝子治療は2025年に65.02%の収益を占め、ワクチンプログラムは2031年にかけて20.52%のCAGRが見込まれる最も成長の速い用途分野です。

- バイオテクスタートアップは2025年に49.08%の需要を占め、大手製薬企業は遺伝子治療プラットフォームを内製化するにつれ、20.81%のCAGRで最も急速な成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アデノ随伴ウイルス(AAV)CDMO市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 臨床段階パイプラインの急速な拡大 | +4.2% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 遺伝子治療に対するFDA/EMAファストトラック指定 | +3.8% | 北米・EU、アジア太平洋地域への波及 | 短期(2年以内) |

| 希少疾患遺伝子治療へのベンチャーキャピタル流入 | +3.1% | グローバル、北米がリード | 中期(2〜4年) |

| 設備投資を削減する分散型クリーンルームポッド | +2.9% | グローバル、先進国市場での早期導入 | 長期(4年以上) |

| AIによるカプシドエンジニアリングがベクター収率を向上 | +2.7% | グローバル、イノベーションハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床段階パイプラインの急速な拡大

2024年には世界で2,100件を超える細胞・遺伝子治療候補が活発に開発されており、専門CDMOの設備稼働率はほぼ満杯の状態が続いています。臨床スケール収益シェアの54.68%は、イノベーターが柔軟な外部生産能力を優先していることを示しています。FDAによるBEQVEZおよびKEBILIDIの承認はAAVベクターの有効性を実証し、追加のパイプライン資金調達を促しました。各プログラムには独自のプロセス開発と分析ファイルが必要であり、これらのサービスの二桁成長を牽引しています。上流最適化と規制文書作成を統合するCDMOは、スポンサーが枢要試験に向けて進展するにつれてリピートビジネスを獲得します。

遺伝子治療に対するFDA/EMAファストトラック指定

FDAはCBER内に専用の「スーパーオフィス」を設置し、2025年までに年間10〜20件の承認を目標としており、EMAはPRIMEおよび条件付き承認ツールの改良を継続しています。こうした取り組みは市場投入までの期間を短縮し、製造リスクを開発の早期段階にシフトさせます。しかし、CGT治験届(IND)の20%は依然として30日以内に臨床保留を受けており、深い規制実績を持つCDMOの価値が浮き彫りになっています。北米のプロジェクトが最初に恩恵を受けますが、一貫したフレームワークが欧州での活動を活性化し、アジア太平洋地域のサイトへの技術移転業務を生み出しています。

希少疾患遺伝子治療へのベンチャーキャピタル流入

AAVantgarde Bioは2024年に6,100万ユーロ(6,500万米ドル)のシリーズAを完了し、SangamoはGenentechとの19億米ドルのオプション契約を締結しました。これらの取引により、バイオテク全体の縮小にもかかわらず、セクターの資金調達は過去平均を上回る水準を維持しました。投資家は現在、価格だけでなくスケーラビリティとコンプライアンスの観点からCDMOを評価しており、再バリデーションなしに2Lシェイクフラスコから2,000Lバイオリアクターへ移行できる施設への需要を押し上げています。このパターンは、アデノ随伴ウイルス(AAV)CDMO市場を新興治療薬の運営基盤として強化しています。

設備投資を削減する分散型クリーンルームポッド

シングルユース型モジュラークリーンルームポッドにより、臨床サイトに近接した分散型製造が可能となり、輸送コストの削減と輸入許可リスクの軽減が実現します。導入は欧州と米国で始まりましたが、品質基準の収束に伴いアジアへも拡大しています。ポッドには高度な自動化とインラインQCが必要であり、CDMOがデジタルプロセス制御をサービスとしての施設提供とバンドルすることを促しています。このアプローチは資本が限られた小規模イノベーターに有利であり、現在の支出に占めるバイオテクシェア49.53%を強化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GMP グレードプラスミドのグローバル供給不足 | -2.8% | グローバル、アジア太平洋地域で深刻 | 短期(2年以内) |

| 製造原価を押し上げる複雑なロイヤルティ構造 | -2.1% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| 高用量AAV試験に対するコミュニティの反発 | -1.9% | 北米・EU、先進国市場への波及 | 中期(2〜4年) |

| バイオリアクターに対する炭素集約度報告要件 | -1.4% | EUが先行、北米が追随、アジア太平洋地域が台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GMPグレードプラスミドのグローバル供給不足

エンドツーエンドのプラスミドリードタイムが6〜12ヶ月に及ぶことでプロジェクトスケジュールが圧迫され、運転資本が流用されます。ProBioの3ヶ月保証納期は改善の兆しを示していますが、総生産量は依然としてベクター需要に追いついていません。長期的なベンダー関係を持たないスタートアップは遅延リスクにさらされており、大手CDMOは安定供給を確保するために自社プラスミド設備への投資を進めています。規制当局は調和された参照基準に向けて動いていますが、それらの措置は2026年以前に供給圧力を緩和するには至らないでしょう。

製造原価を押し上げる複雑なロイヤルティ構造

AAV基本特許のロイヤルティは製品収益の25%に達することがあり、価格感応度の高い適応症のマージンを侵食します。多層的な知的財産交渉は商業化を長引かせ、小規模スポンサーを遠ざけます。広範な実施許諾を既に確保しているCDMOは優位性を持ちますが、主要特許が失効するか異議申し立てが成功するまで、慢性疾患適応症における単位経済性は厳しい状況が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:生産能力の優位性が分析へシフト

GMP原薬製造設備は2025年に38.05%の収益を生み出しており、懸濁HEK293またはSf9培養が専用バイオリアクターと精製ラインを必要とする上流生産の資本集約性を反映しています。アデノ随伴ウイルス(AAV)CDMO市場は、急速に拡大するバッチ要件を満たすためにこれらの高スループット操作に依存しています。並行するプロセス開発チームが各血清型に合わせてトランスフェクション比率と下流クロマトグラフィーをカスタマイズし、量を超えた付加価値を提供しています。予測期間中、規制当局が空/充填比率、効力アッセイ、ベクターゲノム完全性に関する要件を厳格化するにつれ、分析・規制支援は20.89%のCAGRでより速く拡大します。次世代デジタルPCR、クライオ電子顕微鏡、質量分析プラットフォームで対応するCDMOは、スポンサーが申請書類対応の分析を外部委託するようになるため、継続的な契約を獲得します。この2つのサービスクラスターを合わせると、アデノ随伴ウイルス(AAV)CDMO市場の総支出の60%以上を占めます。

並行して、充填・仕上げおよび包装は差別化された機会を提供します。小規模臨床バッチは従来手動アイソレーターを使用していましたが、商業スケールの承認にはアネックス1改訂に準拠した完全自動化無菌ラインが必要です。容器閉鎖完全性試験とコールドチェーンエンジニアリングを統合するプロバイダーは、上市を通じてクライアントを維持します。品質管理とリリース試験能力も並行して成熟し、マルチアトリビュート法が早期に検証されることで規制審査サイクルが短縮されます。これらの進展は、従来のサービスラインでも二桁成長を持続させ、アデノ随伴ウイルス(AAV)CDMO産業が生産能力制約のあるベンダーからフルスタックのコンプライアンスパートナーへと進化することを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

血清型別:天然リーダーとエンジニアリング競合

AAV9は2025年に40.92%の収益を占めました。これは、脊髄性筋萎縮症および芳香族L-アミノ酸脱炭酸酵素欠損症の治療を支える独自の血液脳関門通過能力によるものです。その製造プロセスは十分に特性評価されており、バッチ失敗リスクを低下させ、リスク回避型スポンサーを引き付けています。AAV2、AAV5、AAV8は眼科および肝臓指向性の用途に対応し、確立されたプラットフォームへの体積需要を確保する健全なパイプラインを維持しています。しかし、エンジニアリングカプシドは計算設計が新規組織指向性を解放し既存免疫を軽減するにつれ、最速の21.05%のCAGRを記録しています。複雑なカプシドは独自のプラスミドと高度な分析設備を必要とすることが多く、専門CDMOの技術的障壁とマージンポテンシャルを深めています。

エンジニアリングカプシドは下流精製プロファイルも変化させ、アフィニティリガンドと勾配条件の再最適化を迫ります。統合型ハイスループットスクリーニングを持つCDMOは反復サイクルを短縮し、プレミアム料金を獲得します。より多くのスポンサーがカスタムベクターに移行するにつれ、需要の構成は徐々に変化します。それでも、安全性データセットが充実し支払者が長期観察エビデンスを重視する疾患では、従来の天然血清型が引き続き重要性を持ちます。この二軌道のダイナミクスは、従来プラットフォームの安定した収益を支えながら、イノベーション主導の提供物の上昇余地を高め、アデノ随伴ウイルス(AAV)CDMO市場の特徴となっています。

製造スケール別:臨床重点から商業採用へ

臨床プロジェクトは2025年に54.12%の収益を生み出しており、柔軟な小〜中規模バッチを必要とするフェーズI〜III試験に重点を置いたパイプラインを反映しています。スポンサーはベクター構築物を迅速に切り替えられるCDMOを重視し、コストのかかるアイドルタイムを最小化します。臨床供給向けのアデノ随伴ウイルス(AAV)CDMO市場規模は拡大を続けますが、承認済み治療薬が移行するにつれてそのシェアは低下します。商業製造は支払者が根治的治療を償還し在庫サイクルが長くなるにつれ、20.73%のCAGRで成長します。200Lから2,000Lリアクターへのスケールアップには大規模なプロセスバリデーションが伴い、Samsung Biologicsの784,000Lキャンパスのような大型ステンレス鋼またはハイブリッド施設に早期投資したCDMOがそれらの量を獲得する立場にあります。

前臨床需要は、特にインビボ選択によりスクリーニングされるプラットフォームカプシドライブラリーにおいて持続しますが、候補1件あたりの量は依然として少量です。CDMOはこの段階を顧客獲得として扱い、下流の商業権を確保するためにコストで早期業務をバンドルすることが多いです。同一スポンサーの複数プログラムにわたって検証済みプロセスが適用される際に規模の経済が生まれ、単位コストを圧縮してAAVを競合技術に対してより競争力のあるものにします。これらのトレンドが相まって、アデノ随伴ウイルス(AAV)CDMO市場の長期的拡大を支える好循環を形成しています。

用途別:遺伝子治療のコアとワクチンへの関心の高まり

遺伝子治療は2025年収益の65.02%を生み出しました。これはAAVベクターが単一遺伝子疾患に対する持続的な発現を提供することに優れているためです。血友病、網膜ジストロフィー、神経筋疾患が現在の上市品を牽引しており、それぞれ製造プレミアムを支える価格水準を維持しています。エクスビボ細胞治療はAAVを使用して管理された環境で自己細胞を改変し、超クリーンな環境を必要とし、閉鎖系アイソレーターの採用を促進しています。このセグメントは規模が小さいものの、規制上の精査が厳しく、ウイルスベクターと細胞取り扱いの両方で実績を持つCDMOとのパートナーシップをスポンサーに促しています。

ワクチンはAAVの、宿主ゲノムに組み込まれることなく液性免疫と細胞性免疫のバランスを刺激する能力を活用します。学術グループと中堅製薬企業は感染症および腫瘍学抗原にこのプラットフォームを使用し、ワクチンのCAGRを20.52%に押し上げています。バッチ構成は異なり、より高い力価だが低い純度要件であるため、CDMOは樹脂選択を適応させ、現場展開に適した安定剤を処方します。概念実証試験の成功はエンドマーケットを多様化し、単回投与根治的治療がピーク普及率に達するにつれて収益サイクルを緩衝します。その結果、用途の拡大がアデノ随伴ウイルス(AAV)CDMO市場の回復力を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:イノベーションエンジンと大手製薬企業の規模

バイオテクスタートアップは2025年に49.08%の需要を占め、スピードと製造の機動性を必要とするファーストインクラス治療薬を先駆けています。ほぼすべてのCMC機能を外部委託し、CDMOに長いプロジェクトテールを生み出しています。学術・非営利機関は、早期製造コストを補助する政府支援助成金を通じて橋渡し科学を提供しています。これらのプロジェクトは将来のパイプラインを供給し、ベンチャーサイクルが軟化しても需要の継続性を確保しています。

大手製薬企業は現在、20.81%のCAGRで最も速く成長しています。Rocheの数十億ドル規模のカプシド契約とNovo HoldingsによるCatalent買収は、試験的なライセンスからプラットフォーム所有への戦略的シフトを浮き彫りにしています。大手製薬スポンサーはサプライチェーンの厳格さとグローバルな上市フットプリントをもたらし、ベンダーベース全体のコンプライアンス期待を高めています。エンタープライズグレードの品質システムと調和されたデジタルバッチ記録にスケールアップするCDMOが優先パートナーとなります。この進化する購買者の構成は、アデノ随伴ウイルス(AAV)CDMO産業の成熟段階を示しています。

地域分析

北米は2025年にアデノ随伴ウイルス(AAV)CDMO市場シェアの44.62%を維持しており、大規模なベンチャーキャピタル、豊富な人材プール、FDAの加速承認経路を背景としています。米国はグローバルな細胞・遺伝子治療試験の半数以上を開催しており、プロセス開発とGMPロットへの継続的な需要を生み出しています。Thermo Fisher ScientificとAvid Bioservicesによる設備増強は、国内製造を求めるスポンサーの選択肢を拡大しました。カナダは税制優遇措置と協力的な学術ネットワークを提供し、メキシコはプラスミド供給などの補助的業務においてコスト効率の高い拠点を支援しています。

欧州はEMA承認を求める多国籍プログラムを引き付ける成熟した高度規制環境を提供しています。ドイツ、英国、フランスが地域のベクター生産を牽引し、強力な学術連携と政府のイノベーション助成金を活用しています。LonzaによるVacavilleの12億米ドルの買収は欧州から米国への技術移転ワークフローを強化し、並行サプライチェーンを確保しました。ブレグジットにより文書作成の重複が生じましたが、熟練した労働力と支援的な資金調達により英国サイトの競争力は維持されています。EU GMP基準と国境を越えた適格者(QP)リリースにより、マルチサイト戦略が合理化されています。

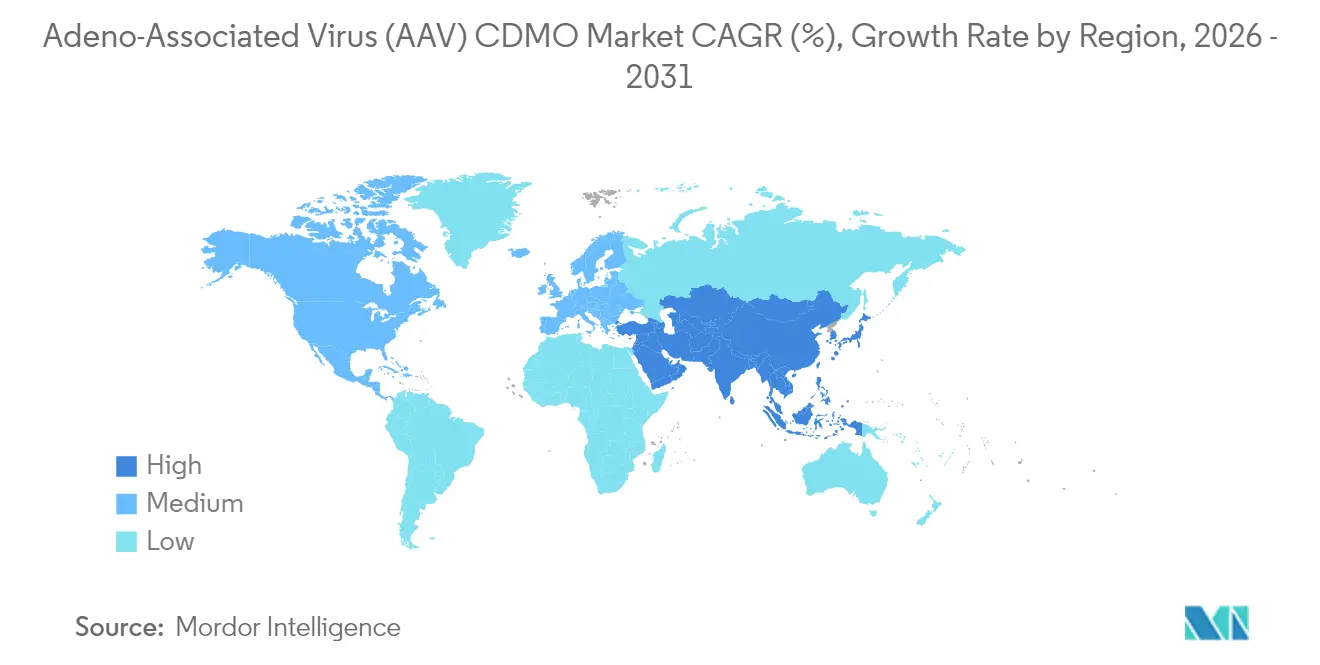

アジア太平洋地域はWuXi AppTecやSamsung Biologicsなどの大手受託企業による積極的な投資を反映し、21.38%のCAGRで最も急速な成長を示しています。中国は「中国製造2025」計画のもと国内遺伝子治療製造を優先し、日本の再生医療ファストトラック法は最短2年での条件付き承認を認めています。韓国のバイオロジクスクラスターは財政的インセンティブと経験豊富な労働力を組み合わせ、コスト最適化された商業生産のために米国・EU スポンサーを引き付けています。インドとオーストラリアは地域の臨床供給のさらなる拠点を追加していますが、多様な現地規制により柔軟な品質システムアーキテクチャが必要です。これらの進展が需要の地理的変化に合わせてグローバルな生産能力を整合させ、アデノ随伴ウイルス(AAV)CDMO市場の世界的成長を持続させています。

競合環境

アデノ随伴ウイルス(AAV)CDMO市場は依然として中程度に分散していますが、最近の大型取引が業界再編段階を示しています。Novo HoldingsによるCatalentの165億米ドルの買収とGHO CapitalによるAvid Bioservicesの11億米ドルの買収は、長期的な資産活用に向けてバランスシートを再構築しています。大手CDMOはプラットフォームの幅を追求し、マルチプログラム契約を確保するためにウイルスベクター、mRNA、プラスミド、充填・仕上げを一つの屋根の下に統合しています。Oxford Biomedicaなどの専門企業は独自の細胞株とベクター設計の専門知識を活用して高付加価値のニッチ業務を獲得しています。

戦略的パートナーシップはAI対応カプシド設計と連続製造における知識移転を重視しています。Samsung Biologicsはバッチスケジューリングと逸脱管理を最適化するためにデジタルツインを784,000Lネットワーク全体に組み込んでいます。LonzaはVacavilleの大規模ステンレス鋼資産を欧州のシングルユース設備と統合し、臨床から商業への移行のハイブリッド経路を提供しています。分散型ポッド製造とプラスミド自給自足においてホワイトスペースの機会が存在し、GenezenやMatica Biotechnologyなどの新興プレーヤーが差別化を目指しています。

競合の激しさは重大な技術的・規制的障壁によって緩和されています。大量AAV製造のプロセスバリデーションは2,500万米ドルを超えることがあり、新規参入を抑制しています。知的財産の地雷原と長いリードタイムの設備が既存企業の地位を強化しています。その結果、上位5社のベンダーが受注プロジェクトのシェアを着実に高めていますが、カプシドエンジニアリング、高効力設備、迅速な分析において優れた小規模イノベーション重視のCDMOも存続しています。規模と専門性の共存がアデノ随伴ウイルス(AAV)CDMO市場の進化する構造を定義しています。

アデノ随伴ウイルス(AAV)CDMO産業リーダー

Thermo Fischer Scientific Inc.

Creative Biogene

Catalent Inc.

Charles River Laboratories International Inc.

Aldevron

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Avid Bioservicesは11億米ドルのGHO Capital PartnersおよびAmpersand Capital Partnersへの売却を完了しました

- 2024年11月:FDAはAADC欠損症に対する初の脳内投与AAV遺伝子治療としてKebilidiを承認しました

アデノ随伴ウイルス(AAV)CDMOグローバル市場レポートの調査範囲

本レポートの調査範囲によると、AAVは小さな一本鎖DNAゲノムを囲み保護するタンパク質シェルです。AAV CDMOとは、AAVの開発に携わる受託製造機関を指します。

AAV CDMO市場は、ワークフロー、培養タイプ、用途、エンドユーザー、地域によってセグメント化されています。ワークフロー別では、上流処理と下流処理にセグメント化されています。培養タイプ別では、接着培養と懸濁培養にセグメント化されています。用途別では、細胞・遺伝子治療開発、ワクチン開発、バイオ医薬品・医薬品探索、生物医学研究にセグメント化されています。エンドユーザー別では、製薬・バイオ医薬品企業と学術・研究機関にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| プロセス開発 |

| GMP原薬製造 |

| 充填・仕上げおよび包装 |

| 品質管理・リリース試験 |

| 分析・規制支援 |

| AAV2 |

| AAV5 |

| AAV8 |

| AAV9 |

| 次世代・エンジニアリングカプシド |

| 前臨床 |

| 臨床 |

| 商業 |

| 遺伝子治療 |

| 細胞治療(エクスビボ) |

| ワクチン |

| バイオテクスタートアップ |

| 大手製薬企業 |

| 学術・非営利機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| サービスタイプ別 | プロセス開発 | |

| GMP原薬製造 | ||

| 充填・仕上げおよび包装 | ||

| 品質管理・リリース試験 | ||

| 分析・規制支援 | ||

| 血清型別 | AAV2 | |

| AAV5 | ||

| AAV8 | ||

| AAV9 | ||

| 次世代・エンジニアリングカプシド | ||

| 製造スケール別 | 前臨床 | |

| 臨床 | ||

| 商業 | ||

| 用途別 | 遺伝子治療 | |

| 細胞治療(エクスビボ) | ||

| ワクチン | ||

| エンドユーザー別 | バイオテクスタートアップ | |

| 大手製薬企業 | ||

| 学術・非営利機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のアデノ随伴ウイルス(AAV)CDMO市場規模はどのくらいですか?

アデノ随伴ウイルス(AAV)CDMO市場規模は2026年に7億6,000万米ドルであり、2026年〜2031年にかけて20.44%のCAGRを記録すると予測されています。

最も収益を生み出すサービスセグメントはどれですか?

GMP原薬製造は資本集約的な上流プロセスと厳格なGMPコンプライアンスを包含するため、38.05%の収益シェアを占めています。

AAV CDMOサービスで最も成長が速い地域はどこですか?

アジア太平洋地域は中国、韓国、日本における設備増強を背景に、2031年にかけて21.38%のCAGRで成長をリードしています。

エンジニアリングカプシドが注目を集めている理由は何ですか?

AI最適化エンジニアリングカプシドは組織ターゲティングと生産収率を向上させ、そのセグメントの21.05%のCAGRを牽引しています。

AAV製造業者が直面する主なサプライチェーン上の制約は何ですか?

GMPグレードのプラスミドDNAの入手可能性の制限が、新たな生産能力が稼働しているにもかかわらず、リードタイムを長引かせ続けています。

AAV CDMOにおける競争の集中度はどの程度ですか?

市場は集中度スコア6を記録しており、最近の数十億ドル規模の買収を経た中程度の業界再編を反映しつつも、ニッチ専門企業には十分な余地があります

最終更新日: