ウイルスワクチン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

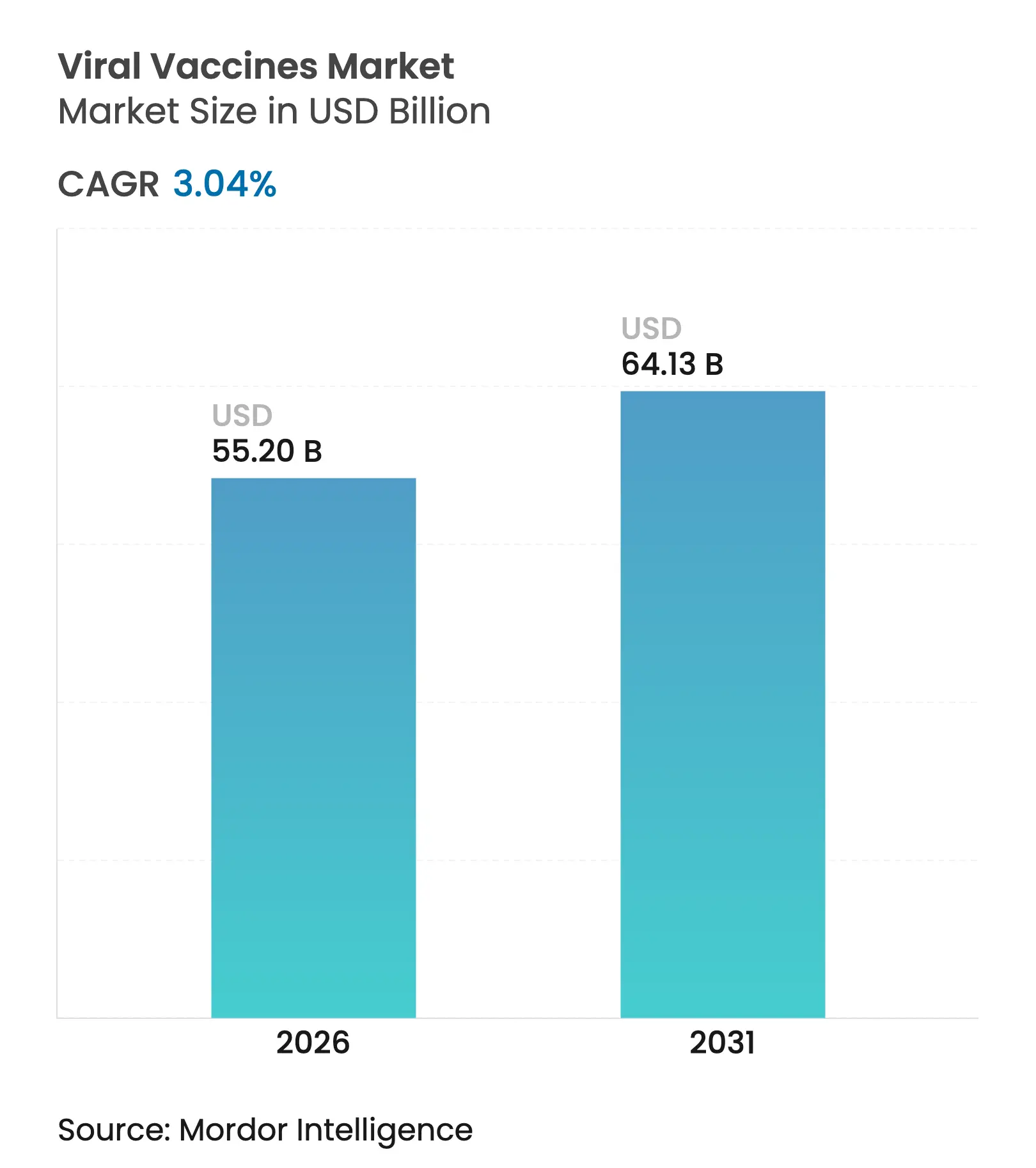

| 市場規模 (2026) | 55.2 十億米ドル |

| 市場規模 (2031) | 64.13 十億米ドル |

| 成長率 (2026 - 2031) | 3.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウイルスワクチン市場分析

ウイルスワクチン市場規模は、2025年の535億7,000万米ドルから2026年には552億米ドルへと成長し、2026年から2031年にかけての年平均成長率3.04%で2031年までに641億3,000万米ドルに達すると予測されています。数量主導の拡大からプラットフォームベースの差別化への転換は、持続的なパンデミック対策資金、迅速対応技術の採用、および生産能力の国内回帰を反映しています。プロジェクト・ネクストジェンへの50億米ドルの拠出や次世代mRNAインフルエンザワクチンへの5億9,000万米ドルの米国保健福祉省配分などの政府プログラムは、従来の開発タイムラインを超える市場投入速度の向上に向けて資本を誘導しています。製造業者は地域の安全保障目標を軸にサプライチェーンを再調整しており、その証左としてSanofiのシンガポールへの5億9,500万米ドルの拡張投資や、アジア太平洋地域のハブを担うロッテバイオロジクスの韓国における33億米ドル規模の工場建設が挙げられます。液体製剤は需要をリードし続けていますが、政府が備蓄用として常温保存可能な製品にプレミアムを支払うことから、凍結乾燥製品が最も速いペースで成長しています。プラットフォーム技術が競争の主導権を握っており、mRNA候補製品は従来のサブユニットおよびコンジュゲート製品を上回る成長を示す一方、治療用パイプラインは高付加価値の治療ニッチを開拓しています。公的調達が依然として大多数のドーズを占めていますが、雇用主による予防接種プログラムや渡航要件が成人の接種率を高めることで、民間チャネルが最も速い成長を記録しています。

主要レポートのポイント

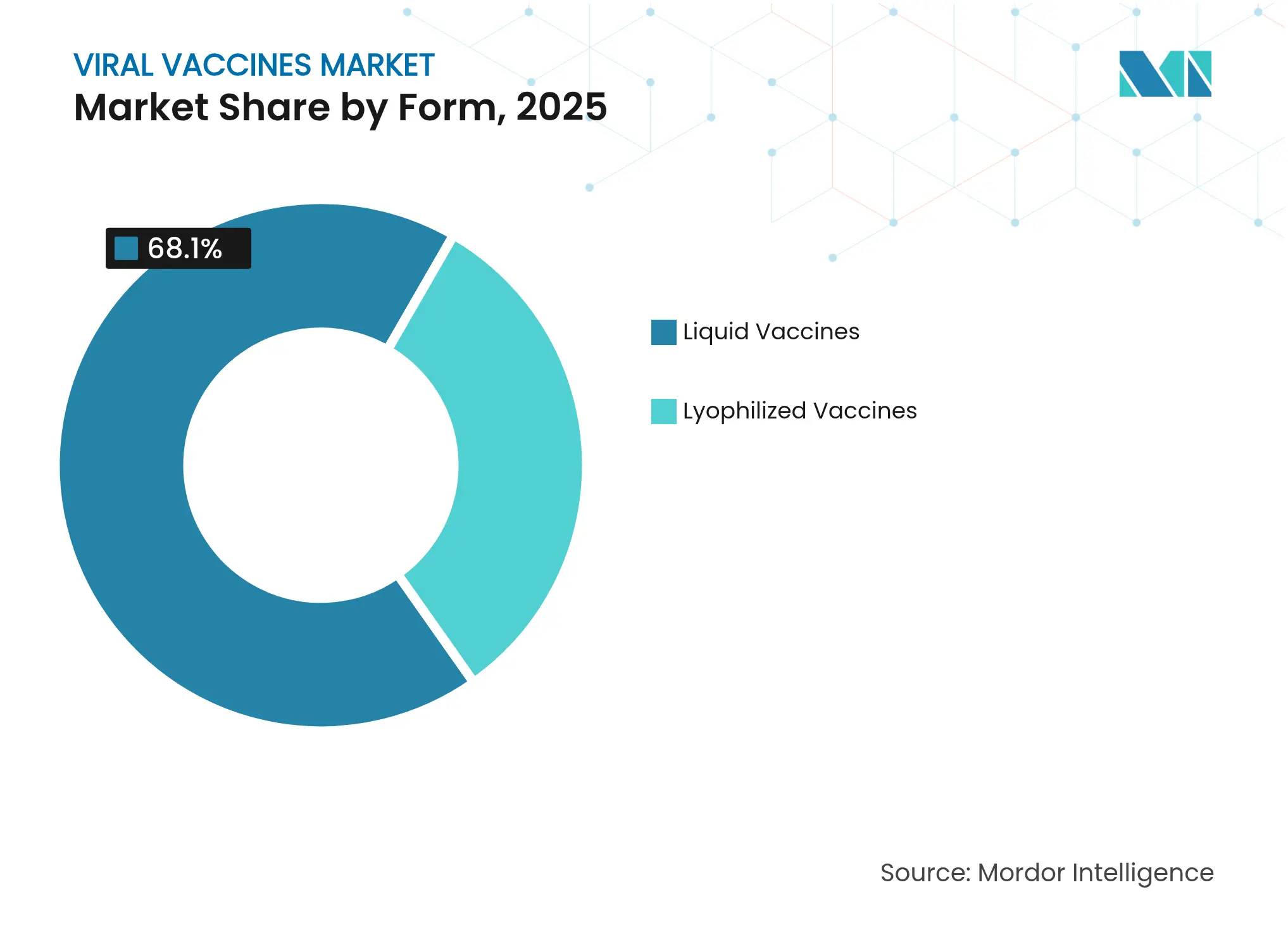

- 剤形別では、液体ワクチンが2025年のウイルスワクチン市場シェアの68.10%を占め、凍結乾燥製品は2031年にかけて年平均成長率4.18%で拡大しています。

- 種類別では、サブユニットおよびコンジュゲートワクチンが2025年に40.78%の収益シェアをリードし、mRNAプラットフォームは2031年にかけて最高の予測年平均成長率4.39%を記録しています。

- アプローチ別では、予防製品が2025年に77.85%のシェアで優位を占めていますが、治療候補製品は2031年にかけて年平均成長率4.63%で成長を牽引しています。

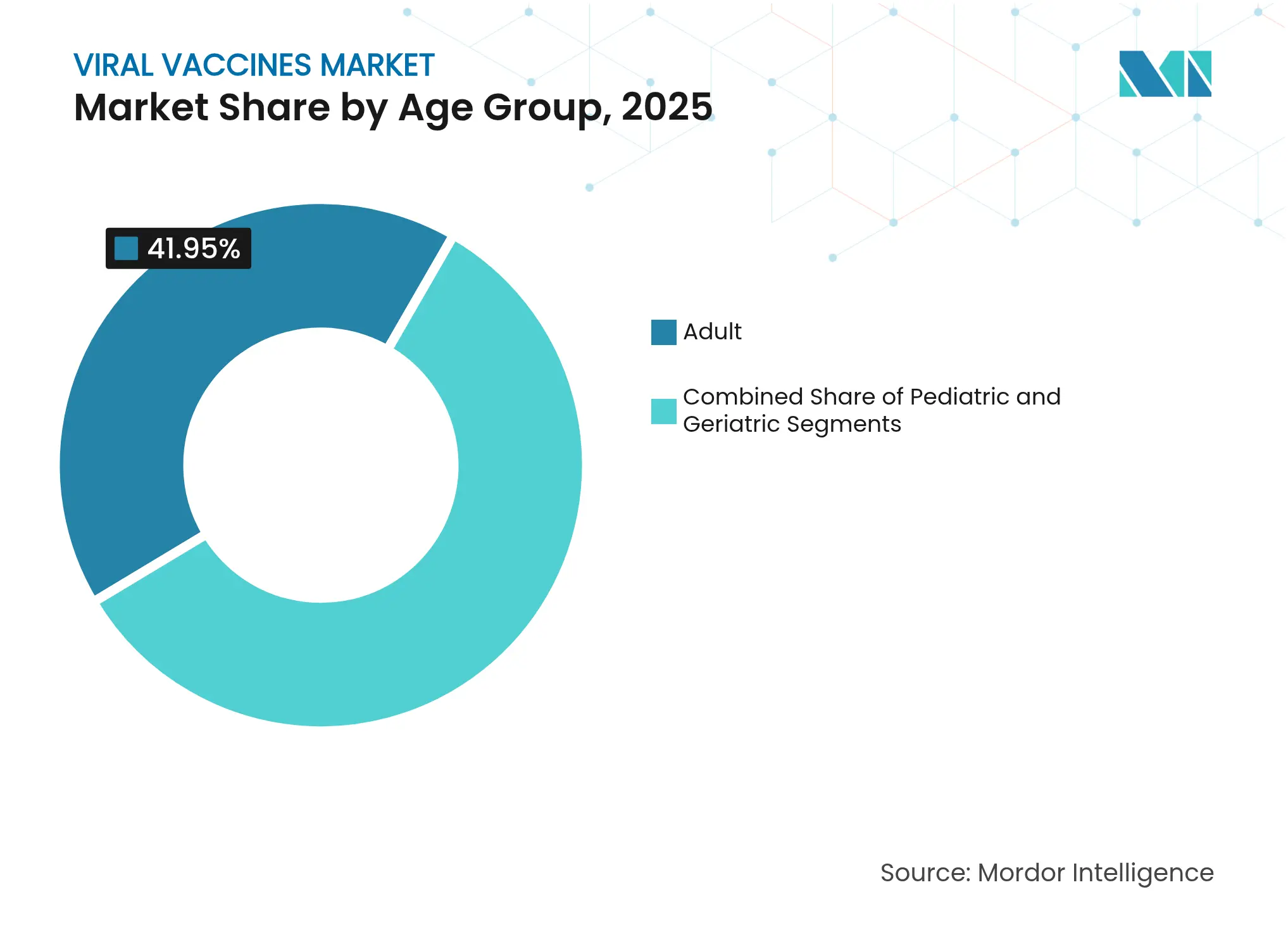

- 年齢層別では、成人が2025年のウイルスワクチン市場規模の41.95%のシェアを保持し、小児用製剤は2031年にかけて年平均成長率4.21%で拡大しています。

- 流通チャネル別では、公的部門が2025年の数量の69.20%を占め、民間チャネルは2031年にかけて4.12%の成長率を記録しています。

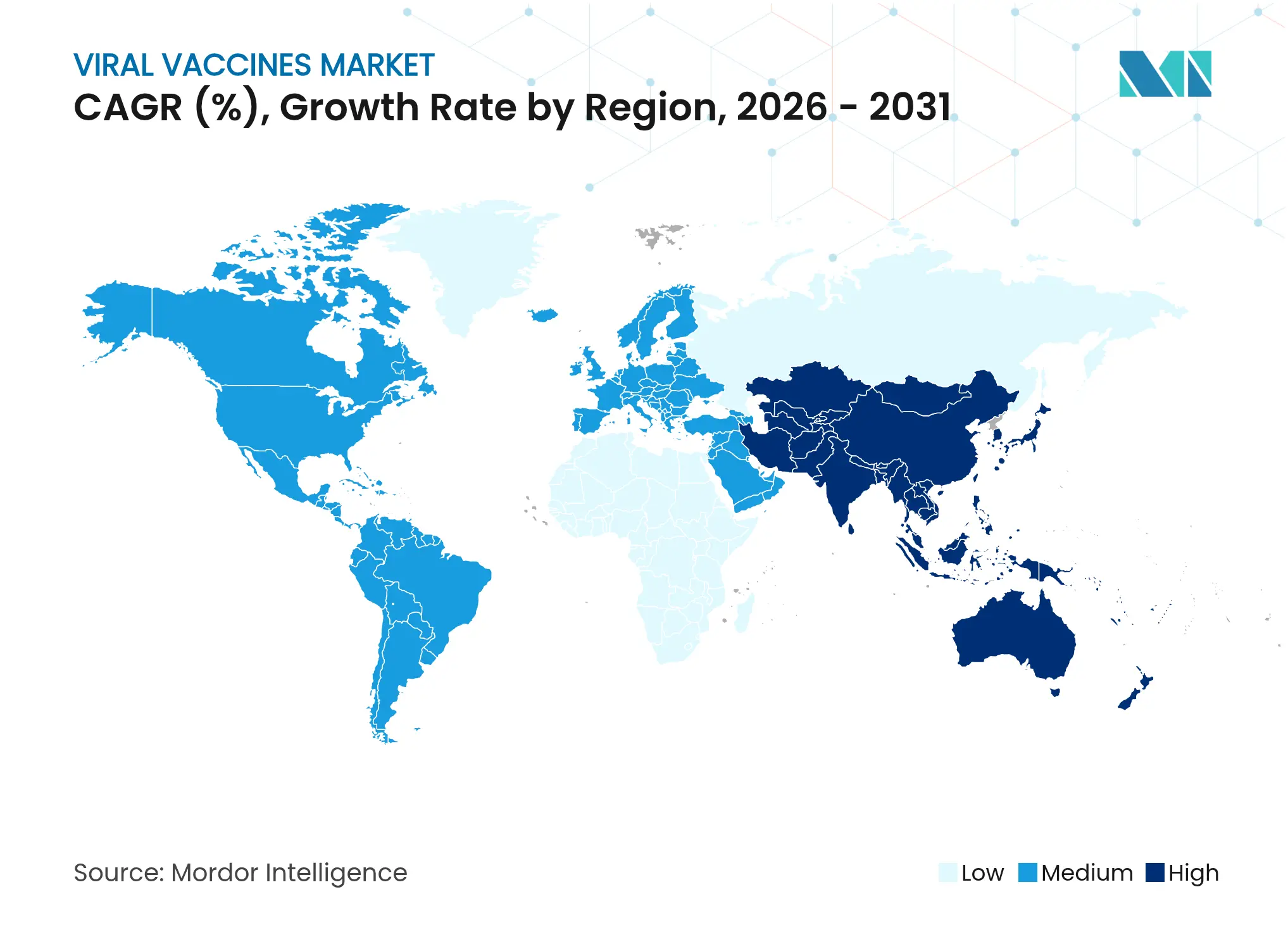

- 地域別では、北米が2025年の収益の40.75%を占め、アジア太平洋地域は2031年にかけて年平均成長率4.08%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウイルスワクチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の予防接種資金の急増 | +1.2% | 北米、欧州連合 | 中期(2〜4年) |

| ウイルスアウトブレイクの発生率上昇 | +0.8% | アジア太平洋、中東・アフリカ | 短期(2年以内) |

| 迅速対応プラットフォーム技術 | +0.6% | 北米、欧州連合 | 長期(4年以上) |

| パンデミック対策備蓄 | +0.4% | 高所得国 | 中期(2〜4年) |

| 低・中所得国製造ハブの拡大 | +0.3% | アジア太平洋中核地域 | 長期(4年以上) |

| 混合ワクチンへの需要 | +0.2% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の予防接種資金の急増

大規模な公的予算は、調達を単発購入から継続的な契約へと転換させ、キャッシュフローを安定させ、研究開発のリスクを低減します。2024年の公衆衛生緊急医療対策企業(PHEMCE)への795億米ドルの配分は複数年にわたる需要を下支えし、製造業者が需要の急落を恐れることなく生産能力の拡大を計画できるようにしています。日本の100日ワクチンプログラムへの85億米ドルの投資は、他の規制当局が追随する可能性のある新たな世界的スピード基準を設定しています。主権的な購買者が加速したタイムラインを要求するにつれ、プラットフォームの機動性が参入条件となり、後発参入者の技術的ハードルが高まっています。安定した公的資金はまた民間投資を呼び込み、フロンティア技術と従来型アプローチとの間の資源格差を拡大させています。最終的に、予測可能な調達はウイルスワクチン市場を景気循環的なショックから守りつつ、革新的なモダリティをめぐる競争を激化させています。

ウイルスアウトブレイクの発生率上昇

人獣共通感染症の伝播リスクと再燃する風土病は、柔軟な生産体制への基本的な需要を生み出しています。米国農務省によるH5N1鳥インフルエンザの大量家禽免疫接種の承認は、動物用と人用のパイプラインを近づける種間ダイナミクスを浮き彫りにしています。麻疹の繰り返す急増は、地域社会の接種率の低下がいかに迅速にサージ能力を持つサプライヤーへの新たな販売機会に転換するかを示しています。アウトブレイク主導の購買は、配列決定から出荷まで数ヶ月以内に対応できる製造業者を優遇し、純粋な規模の優位性を侵食しています。動物用と人用ワクチン市場の収束は、より広いポートフォリオにわたって研究開発コストを償却できる多目的プラットフォームを持つ企業をさらに優遇しています。

迅速対応プラットフォーム技術

mRNAおよびウイルスベクターシステムは設計から臨床試験までのタイムラインを短縮し、スピードを主要な差別化要因としています。ModernaのmNEXSPIKE承認は、ウイルスの進化に合わせて迅速に方向転換する変異株標的プログラムを検証しています [1]Moderna, Inc., "ModernaはCOVID-19ワクチンmNEXSPIKEの米国食品医薬品局承認を取得、" modernatx.com。年間2億ドーズの生産能力を持つWackerの1億200万米ドルのドイツmRNAハブは、共有インフラがいかに複数資産の生産量を向上させるかを示しています。投資家は現在、適応能力によってポートフォリオを評価しており、モジュール式施設とデジタル化された品質管理を優先する企業へのインセンティブを高めています。その結果、プラットフォームリーダーは第III相試験の結果が出る前に拡張を裏付ける事前購入契約を確保でき、従来の製品上市曲線を圧縮しています。

高所得国によるパンデミック対策備蓄

政府は広域スペクトルまたは常温保存可能なワクチンを備蓄し、凍結乾燥および多価製品にプレミアムステータスを付与しています。ドイツがWacker工場の生産量の半分を戦略的備蓄として確保していることは、商業的な変動を軽減する保証された引き取りを例示しています [2]Wacker Chemie AG、「Wackerはドイツのパンデミック対策契約を確保」、wacker.com。欧州連合のアフリカワクチン製造加速プログラムへの7億5,000万ユーロの拠出は8億ドーズの調達を約束し、対外援助予算を信頼性の高い需要シグナルに結びつけています。このようなコミットメントは製造稼働率を平準化し、デュアルユース施設を促進し、市場の景気循環性を抑制します。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い臨床・スケールアップコスト | -0.7% | 世界 | 長期(4年以上) |

| コールドチェーンおよびラストマイル物流のギャップ | -0.5% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 新規プラットフォームに対する規制の複雑性 | -0.4% | 北米、欧州連合 | 中期(2〜4年) |

| ソーシャルメディアが主導するワクチン忌避 | -0.3% | 先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い臨床・スケールアップコスト

新規プラットフォームは、従来の予算の3〜5倍に上る高い研究開発および施設要件を伴い、資本力のある企業のみへの参加を制限しています。治療用ワクチン試験は、長期的なフォローアップと専門的なエンドポイントのために1億米ドルを超えることが多く、初期段階のバイオテク企業のキャッシュフローを圧迫しています。専門的な脂質ナノ粒子ラインおよび検証済みRNA設備はさらにコストを膨らませ、より広いパイプラインにわたってコストを償却できるコングロマリットに競争優位性を固定させています。

コールドチェーンおよびラストマイル物流のギャップ

一部のmRNA製品の超低温保管要件は、電力網の安定性が不確かな地域での流通を圧迫しています。アジア太平洋の農村部および中東・アフリカの一部は依然として十分なサービスを受けておらず、凍結乾燥または常温保存可能な代替品を優先する購買傾向を生み出しています。その結果、熱安定性のある製剤を提供できないサプライヤーは、臨床的有効性にもかかわらず相当規模の入札から排除されるリスクがあります。ポータブルクーラーや太陽光発電式冷凍庫への投資は増加していますが、インフラの均等化にはまだ数年かかる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:凍結乾燥製剤がアクセスを向上

凍結乾燥ドーズは現在少数派ですが、2031年にかけて年平均成長率4.18%で液体製剤の優位性を侵食しています。液体ワクチンは2025年のウイルスワクチン市場シェアの68.10%を占めていますが、コールドチェーンの信頼性が疑わしい地域では凍結乾燥製品が調達の優先を獲得しています。凍結乾燥製品のウイルスワクチン市場規模は、人道支援機関が長期保存可能な在庫を優先するにつれて着実に拡大すると予測されています。旭化成のPlanova FG1フィルターはウイルス除去を7倍に加速し、サイクルタイムを短縮して収率を向上させています。

制御核形成などのプロセス革新は抗原の構造を保持し、効力を損なうことなく常温輸送を可能にしています。賦形剤の最適化を習得した製造業者は、ラストマイルクリニックへの流通を開拓し、これまでアクセスできなかった人口を対応可能な需要に転換しています。予測期間を通じて、液体充填仕上げラインは依然として都市市場を支配しますが、乾燥粉末製剤は地域カバレッジを拡大し、季節的な数量変動を平準化することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

種類別:プラットフォームの多様化がポートフォリオを再形成

サブユニットおよびコンジュゲート製品は2025年の収益の40.78%を提供し、規制上の親しみやすさを強化しています。しかし、mRNA候補製品は年平均成長率4.39%を記録し、既存企業のマージンを徐々に侵食しています。mRNAに関連するウイルスワクチン市場規模は、前臨床作業を圧縮する適応設計によって支えられています。明治製菓の自己複製mRNAプロトタイプは、用量要件を低減し原材料費を削減できる次世代の効率性を示しています。

従来の不活化およびウイルスベクターカテゴリーは、リスク回避的な規制当局やコールドチェーン予算が低い市場に供給し、ポートフォリオのバランスとして関連性を維持しています。しかし、スポンサーは単一プラットフォームに安全性シグナルや供給障害が発生した場合の継続性を確保するため、少なくとも2つのモダリティ能力を維持することでリスクをヘッジするケースが増えています。製造スタッフのクロストレーニングと統一されたデジタル品質管理システムは、予測不可能な病原体の出現に対応する運用上の柔軟性を可能にしています。

アプローチ別:治療的製品が予防的製品の優位性に挑戦

予防的注射は2025年の収益の77.85%を占めましたが、慢性感染症を標的とした治療プログラムは年平均成長率4.63%で成長しています。E6/E7腫瘍タンパク質に焦点を当てたHPV治療用ワクチン試験は、がん管理のパラダイムを転換する可能性を示しています。収益モデルは異なり、治療コースは対象患者数が少ないことを補う高い価格設定が可能です。治療薬のウイルスワクチン市場シェアは現在は小さいですが、概念実証の成功が適応症を拡大するにつれて上昇する見込みです。

予防レジメンは依然として国家スケジュールと学校の義務接種を支え、繰り返す需要の流れを固定しています。それにもかかわらず、規制当局は治療候補製品のための独自の承認経路を構築し始めており、代替エンドポイントが検証されれば承認時間が短縮される可能性があります。予防と治療の両ラインを統合する企業は、製造オーバーヘッドを裁定しながら政策および疫学的不確実性にわたってリスクを分散させることができます。

年齢層別:小児用ドーズがスケジュール拡大を牽引

成人使用は2025年に最高の41.95%のシェアを維持しましたが、小児需要は年平均成長率4.21%で最も速く拡大しています。拡大された小児スケジュールと混合ワクチンは、クリニックへの訪問回数を減らしながらコンプライアンスを向上させています。小児コホートに割り当てられたウイルスワクチン市場規模は、年間生産計画を安定させる政府の一括購入から恩恵を受けています。同時に、呼吸器合胞体ウイルスおよび帯状疱疹に対する成人ブースターは、魅力的な自費負担ニッチを代表しています。

高齢者需要は、臨床医が免疫老化に対応したアジュバントを求めるにつれて成長し、強化された保護に対する支払い意欲を持つマイクロセグメントを生み出しています。開発者は人口統計ごとに用量および製剤戦略を調整し、画一的なアプローチが接種率に影響を与える生理学的および社会経済的ニュアンスを見落とすことを認識しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:民間オプションが勢いを増す

公的調達は2025年の数量の69.20%を提供し、工場の基本稼働率を確保しています。しかし、民間チャネルは雇用主プログラムや小売クリニックが利便性を促進するにつれて年平均成長率4.12%を記録しています。民間チャネルを通じるウイルスワクチン市場規模はまだ小さいですが、入札価格圧力が低減されることで魅力的なマージンを生み出しています。製造業者は、政府の手頃な価格の義務を満たしながら裁量的なプレミアムセグメントを獲得するデュアル価格戦略を策定しています。

デジタル薬局や事業所内雇用主イベントの活用は購買サイクルを短縮し、公的入札が欠く機動性を提供しています。包装、メッセージング、サービスレベルを消費者の期待に合わせる企業は、機関購買者のみに依存する競合他社を上回るパフォーマンスを発揮するでしょう。

地域分析

北米は、確立された研究開発クラスター、高度なコールドチェーン、プロジェクト・ネクストジェンなどの戦略的な連邦支出により、2025年の収益の40.75%を占めました。MerckのノースカロライナにおけるBillion米ドルの充填仕上げ拡張とModernaの建設中の3工場は、保証された引き取りに合わせて国内生産能力がいかにスケールするかを示しています。米国食品医薬品局のファストトラックなどの規制フレームワークは、ファーストインクラスの参入者を加速させ、世界的な競争の激化にもかかわらず地域のイノベーションプレミアムを維持しています。

アジア太平洋地域は、政府が生命科学を産業政策に組み込むにつれて最速の年平均成長率4.08%を記録しています。中国の2024年の数十億米ドル規模のバイオプロセシング投資と韓国のロッテバイオロジクスのメガサイトは、受託製造を支配しようとする国家主導の野心を示しています。日本の1.1兆円の迅速対応イニシアチブはmRNAの自給自足を育成し、資金と合理化された承認を組み合わせています。地域のサプライヤーは低い資本コストと豊富なエンジニアリング人材を活用して多国籍企業の技術移転取引に積極的に入札し、サプライチェーンの地図を塗り替えています。

欧州は調和された規制と官民融資を活用して生産能力を維持しています。Sanofi、Pfizer、AstraZenecaは、人材プールと集中した品質フレームワークから恩恵を受けるフランスの新施設に25億ユーロを誓約しました。国家備蓄コミットメントに縛られたWackerのドイツmRNAハブは、主権に対する政府の意欲を強調しています。欧州連合のアフリカ加速プログラムへの資金は、国内需要の変動を緩衝する輸出パイプラインを支援することで地政学的影響力を拡大しています。BioNTechの10億ポンドの英国拡張は、的を絞った補助金の支援を受け、柔軟なポストブレグジットのインセンティブが長期的な研究開発支出を引き付けられることを示しています。

競争環境

競争は規模の覇者とプラットフォーム専門家が混在しています。Pfizer、Sanofi、GSKは多様化されたポートフォリオと広範な入札ネットワークに依存して既存の地位を守っています。しかし、Moderna、BioNTech、CureVacなどの機動性リーダーはmRNAのノウハウを活用して変異株特異的な承認を記録的な速さで確保しています。AstraZenecaの11億米ドルのIcosavax買収とNovavaxの12億米ドルのSanofiとの提携は、独自の抗原設計エンジンに置かれるプレミアムを浮き彫りにしています。

ホワイトスペースの取り組みは、価格設定の自由度が狭い患者プールを補う治療的および混合製剤に集中しています。AI主導の免疫原発見とプロセスモデリングのためのデジタルツインは、サイクルタイムを短縮しスケールアップのリスクを低減する新興の武器となっています。

それでも、高い資本要件と規制上のハードルは断片化を抑制し、交渉力を少数の世界的生産者の集団に維持しています。この環境では、パートナーシップの選択肢が内部イノベーションと同様に重要となり、共同開発取引がリスクを分散しながら地域アクセスの経路を開いています。

ウイルスワクチン産業のリーダー企業

Pfizer Inc.

Merck & Co., Inc.

AstraZeneca

GSK plc

CSL

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Modernaは65歳以上の成人および12〜64歳のリスクのある個人を対象にmNEXSPIKE(mRNA-1283)の米国食品医薬品局承認を取得しました。

- 2025年5月:BioNTechは、1億2,900万ポンドの政府補助金を受け、10年間で10億ポンドを英国の2つの研究開発センターに投資することを約束しました。

- 2025年3月:Curevoは、非mRNA帯状疱疹候補製品amezosvateinの開発を進めるために1億1,000万米ドルのシリーズBを完了しました。

- 2024年6月:Wackerはドイツのハレに年間2億ドーズの生産能力を持つ1億200万米ドルのmRNAコンピテンスセンターを開設しました。

世界のウイルスワクチン市場レポートの調査範囲

ウイルスワクチンは、生ウイルス、死滅ウイルス、またはウイルスのサブユニットから製造することができます。一般的なウイルスワクチンは、麻疹、風疹、おたふく風邪、B型肝炎、狂犬病、ヒトパピローマウイルスなどの疾患から保護します。ウイルスワクチンは、痘瘡ウイルス、ポリオウイルス、狂犬病ウイルスなど、さまざまなウイルスの拡散を安全に抑制する上で重要な役割を果たしています。

ウイルスワクチン市場は、剤形、種類、アプローチ、地域によって区分されています。剤形別では、市場は液体ワクチンと凍結乾燥ワクチンに区分されています。種類別では、市場は生弱毒化ワクチン、死滅または不活化ワクチン、サブユニットおよびコンジュゲートワクチン、mRNAワクチン、ウイルスベクター、その他(混合ワクチン、トキソイド、その他)に区分されています。アプローチ別では、市場は治療的および予防的に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。レポートはまた、地域全体の17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| 液体ワクチン |

| 凍結乾燥ワクチン |

| 生弱毒化 |

| 不活化 |

| サブユニットおよびコンジュゲート |

| mRNA |

| ウイルスベクター |

| その他 |

| 予防的 |

| 治療的 |

| 小児 |

| 成人 |

| 高齢者 |

| 公的 |

| 民間 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 剤形別 | 液体ワクチン | |

| 凍結乾燥ワクチン | ||

| 種類別 | 生弱毒化 | |

| 不活化 | ||

| サブユニットおよびコンジュゲート | ||

| mRNA | ||

| ウイルスベクター | ||

| その他 | ||

| アプローチ別 | 予防的 | |

| 治療的 | ||

| 年齢層別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| 流通チャネル別 | 公的 | |

| 民間 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ウイルスワクチン市場の現在の規模はどのくらいですか?

ウイルスワクチン市場は2026年に552億米ドルに達し、2026年から2031年にかけての年平均成長率3.04%で2031年までに641億3,000万米ドルに達すると予測されています。

ウイルスワクチン市場で最も速く拡大しているセグメントはどれですか?

凍結乾燥製剤は年平均成長率4.18%で拡大しており、常温保存安定性が新興地域のコールドチェーンのギャップを解消しています。

ウイルスワクチン産業においてmRNAプラットフォームはどの程度重要ですか?

サブユニットおよびコンジュゲート製品が依然としてリードしていますが、mRNAワクチンは年平均成長率4.39%を記録し、迅速対応能力を通じて競争ポートフォリオを再形成しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は、大規模な製造投資と支援的な産業政策により、年平均成長率4.08%で成長すると予測されています。

パンデミック対策契約は市場ダイナミクスにどのような役割を果たしていますか?

政府の備蓄は常温保存可能または迅速対応ワクチンへの基本的な需要とプレミアム価格設定を保証し、サプライヤーの収益変動を低減しています。

最終更新日: