ポリメラーゼ連鎖反応市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.64 十億米ドル |

| 市場規模 (2031) | 27.07 十億米ドル |

| 成長率 (2026 - 2031) | 8.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリメラーゼ連鎖反応市場分析

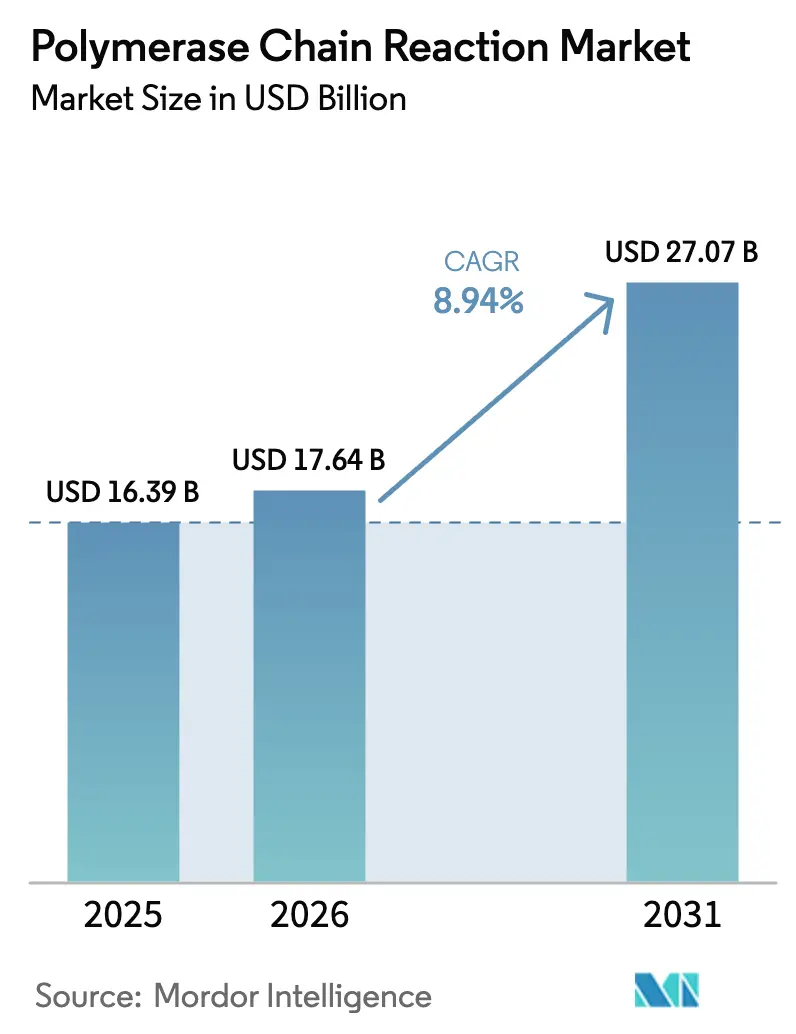

ポリメラーゼ連鎖反応市場規模は、2025年の163億9,000万米ドルから2026年には176億4,000万米ドルに増加し、2031年には270億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率8.94%で成長します。

パンデミック時代に構築された耐久性の高い実験室ネットワークが、現在では日常的な精密診断、農業バイオセキュリティ、法医学ワークフローを支え、機器稼働率を高水準に維持しながらエンドマーケットへの露出を拡大しています。試薬・消耗品は依然として経済的な主軸ですが、クラウド分析とAI駆動のアッセイ設計が差別化の重心をソフトウェア・サービスへと傾け、既存のサーマルサイクラーとシームレスに統合されています。リアルタイム定量機器が導入済みベースを支配していますが、デジタルPCRは液体生検プロトコルへの移行が急速に進んでおり、単一分子分解能がプレミアム償還を支えています。特に2024年のFDAによる検査室開発検査規則は、オーダーメイドアッセイよりもターンキーキットを優遇し、検査室に内製対外部購入の判断を再考させています。一方、EU域内の使い捨てプラスチックへの持続可能性課税が、検査室を再利用可能なプレートシステムへと誘導し、全体的な検査量を抑制することなく消耗品需要を再形成しています。

主要レポートのポイント

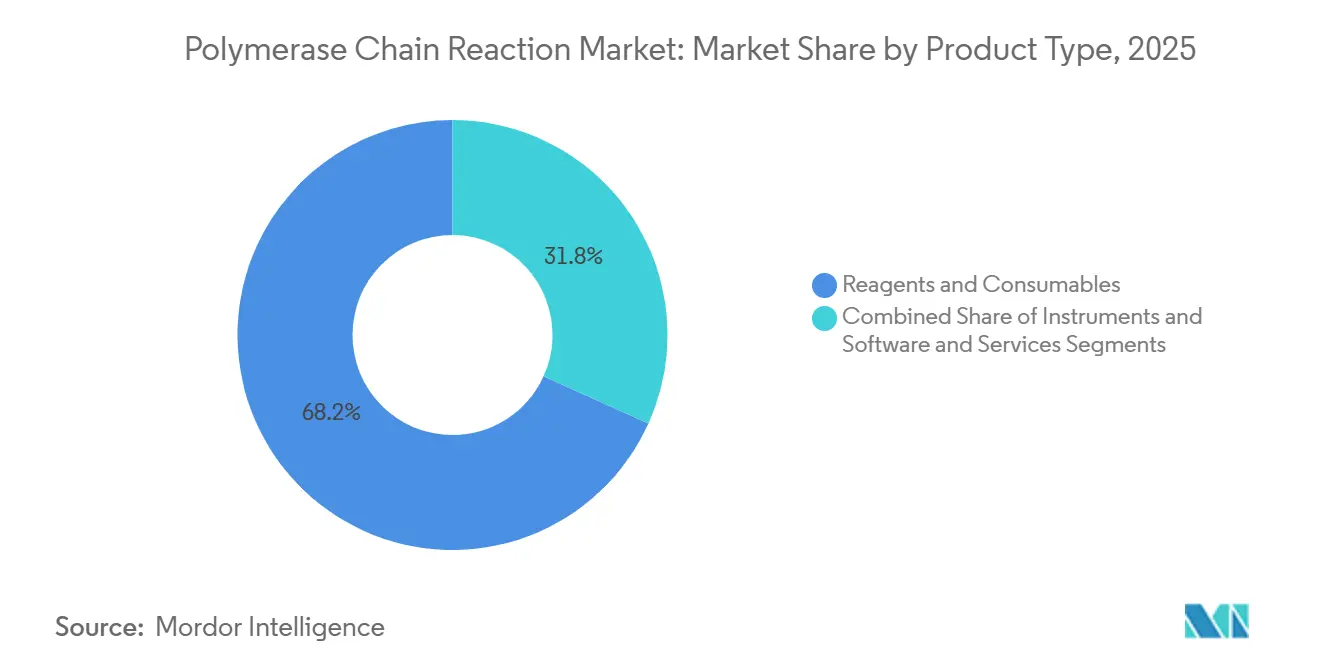

- 製品タイプ別では、試薬・消耗品が2025年に68.24%の収益シェアを占め、ソフトウェア・サービスは2031年にかけて年平均成長率11.97%で拡大する見込みです。

- 技術別では、リアルタイム定量PCRが2025年収益の54.84%を占め、デジタルPCRは2031年にかけて年平均成長率12.73%で成長すると予測されています。

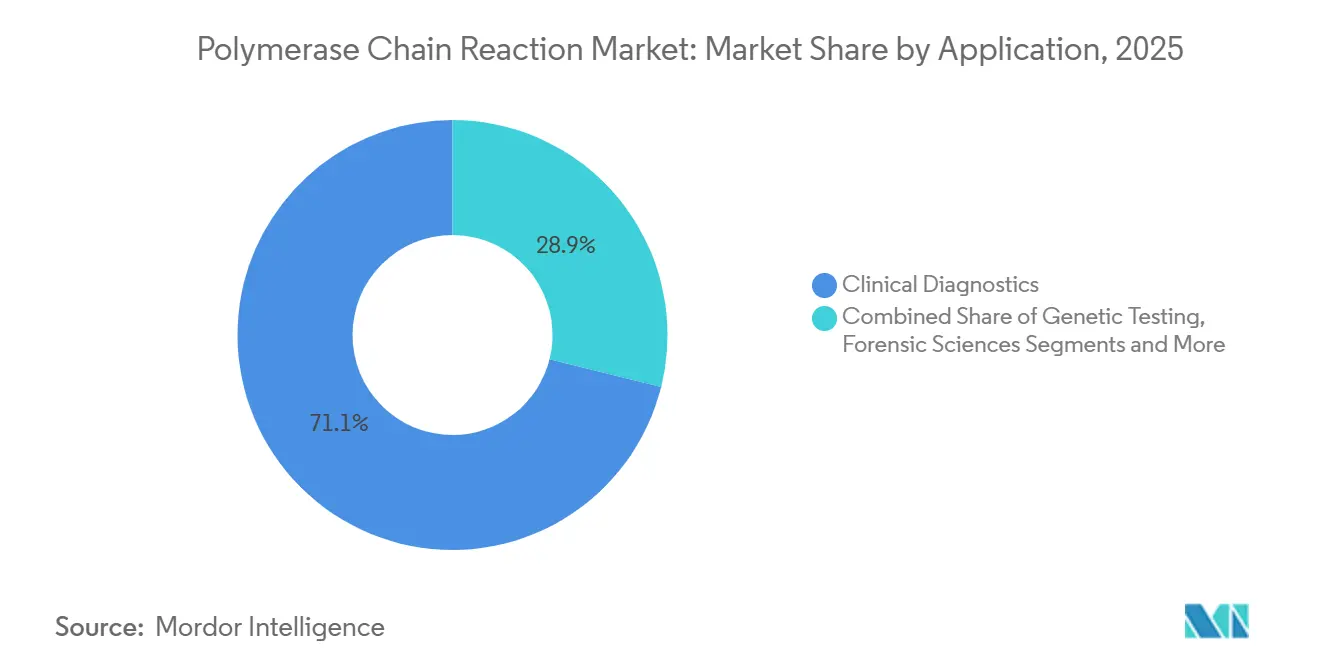

- 用途別では、臨床診断が2025年収益の71.12%を占め、環境・食品検査は2031年にかけて年平均成長率11.42%で成長する見込みです。

- 適応症別では、感染症が2025年に42.48%のシェアを占め、腫瘍学・液体生検は2026年から2031年にかけて年平均成長率10.53%で拡大する見込みです。

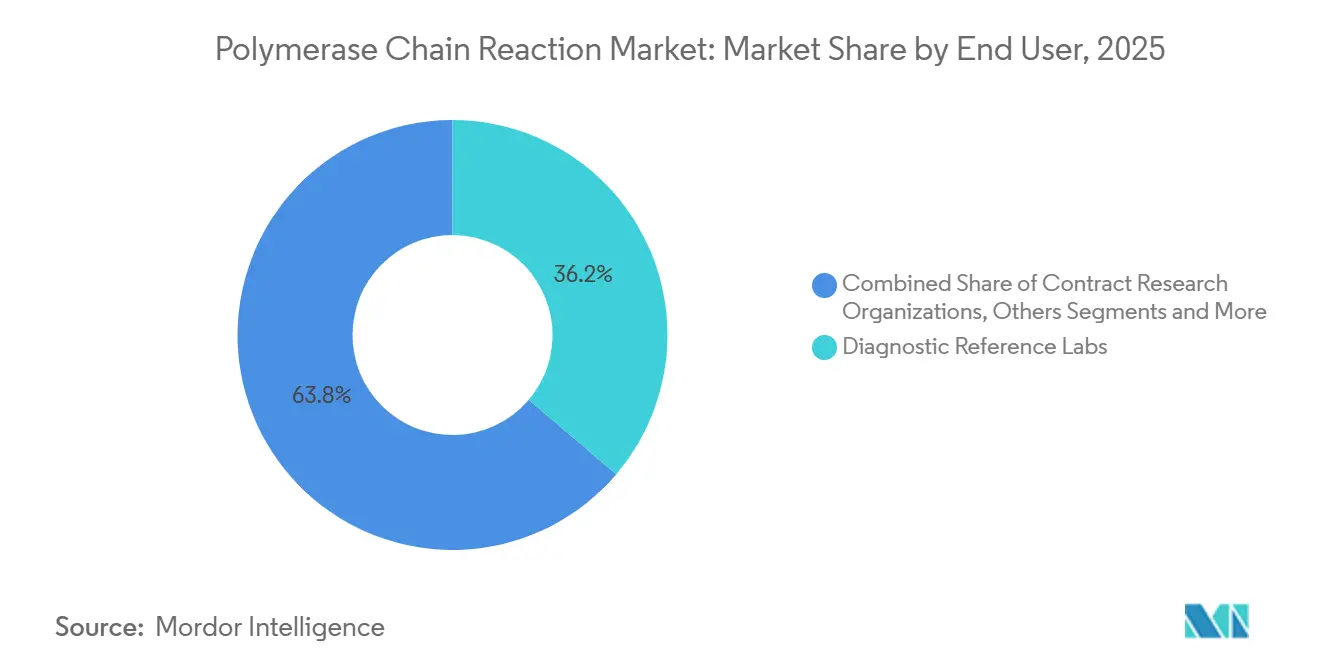

- エンドユーザー別では、診断リファレンス検査室が2025年に36.22%の収益シェアを占め、受託研究機関は予測期間中に年平均成長率13.52%で成長する見込みです。

- 地域別では、北米が2025年に38.41%のシェアを維持し、アジア太平洋地域は2031年にかけて最速の年平均成長率11.22%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポリメラーゼ連鎖反応市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| COVID後の感染症検査の 急増 | +1.8% | アジア太平洋地域とサハラ以南アフリカで需要がピークとなる世界規模 | 中期(2〜4年) |

| 腫瘍学・ 遺伝性疾患診断需要の増加 | +1.5% | 北米・EU、アジア太平洋都市部へ拡大 | 長期(4年以上) |

| qPCR・ dPCRプラットフォームの技術的進歩 | +1.3% | 北米・西欧が主導する世界規模 | 中期(2〜4年) |

| ライフサイエンス研究開発・ 個別化医療への資金増加 | +1.2% | 北米、EU、中国 | 長期(4年以上) |

| AI駆動のアッセイ設計・ クラウドベース分析の採用 | +0.9% | 北米・EUが中核、アジア太平洋地域で段階的普及 | 長期(4年以上) |

| 農業バイオセキュリティ向け 現場展開型マイクロ流体PCR | +0.6% | アジア太平洋農業拠点、ラテンアメリカ、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COVID後の感染症検査の急増

パンデミック時に構築された呼吸器ウイルスサーベイランスは現在、恒久的な安全網として機能し、ポリメラーゼ連鎖反応市場全体の需要を持続させています。[1]世界保健機関、「世界インフルエンザサーベイランス・対応システムが158の国立検査室に拡大」、世界保健機関、who.int 米国疾病予防管理センターの30億米ドルの呼吸器ウイルス対応プログラムは、インフルエンザ、SARS-CoV-2、RSVを1回の検査で検出するマルチプレックスqPCRパネルを拡充するために州立検査室に資金を提供しています。[2]米国疾病予防管理センター、「米国疾病予防管理センターが30億米ドルの呼吸器ウイルス対応プログラムを開始し、州のPCR能力を近代化」、米国疾病予防管理センター、cdc.gov 2026年1月のCepheidの6病原体消化器カートリッジに対するFDA認可は、サンプルから結果までのシステムが中央検査室に匹敵するメニューの幅を実現できることを示しています。分散型検査は、総反応量を高水準に維持しながら、統合型消耗品への収益を再分配します。これらの力が合わさって、ポリメラーゼ連鎖反応市場の安定した基盤を確保し、選択的処置の景気循環的な落ち込みに対するクッションとなっています。

腫瘍学・遺伝性疾患診断需要の増加

液体生検PCRアッセイは微小残存病変と治療抵抗性を監視するもので、2025年3月のFDAによるRocheのcobas EGFR変異検査v2の適応拡大承認によって検証されています。コンパニオン診断承認はPCRバイオマーカーを標的治療薬と結びつけ、この技術を創薬経済に組み込み、ポリメラーゼ連鎖反応市場の成長を後押ししています。脊髄性筋萎縮症と重症複合免疫不全症に対する新生児スクリーニングの拡大が日常的な検査量を増加させる一方、不均一な償還が、治療可能な患者プールを拡大するために検査費用を補助する意欲のある製薬パートナーとアッセイをバンドルするよう販売業者を促しています。

qPCR・dPCRプラットフォームの技術的進歩

2025年7月に発売されたBio-RadのQXDx AutoDGは、液滴生成を自動化し、96ウェルプレートあたりの手作業時間を10分未満に短縮します。QIAGENのQIAcuityプラットフォームは、2025年3月にFDAが認可した初のナノプレートベースのデジタルPCRとなりました。RocheのLightCycler PROの6色検出により、感度を損なうことなくウイルス量、宿主マーカー、内部コントロールを同時定量できます。ISO 20395:2024が検証基準を統一し、マルチプレックスアッセイの市場投入までの時間を短縮しています。[3] 国際標準化機構、「ISO 20395:2024 バイオテクノロジー—qPCRおよびdPCR性能評価のための要件」、国際標準化機構、iso.org ワークフローの簡素化により、デジタルPCRはもはや博士レベルの専門知識を必要とせず、地域の腫瘍センターへの普及を促進し、中堅病院全体でポリメラーゼ連鎖反応市場規模を拡大しています。

AI駆動のアッセイ設計・クラウドベース分析の採用

Thermo FisherのDesign Studio AIは数分で1,000万通りのプライマーの組み合わせをスクリーニングし、アッセイ開発サイクルを短縮してニッチなパネルへの参入障壁を下げています。Rocheのnavifyプラットフォームは、PCR読み取り値を組織学画像に重ね合わせ、病理医がリモートでアクセスできる統合分子病理ダッシュボードを提供します。欧州保健データ空間規則の審議中の規定は相互運用性を強制しながらも同意要件を厳格化し、生のPCR曲線を転送せずにアルゴリズムを訓練する連合学習アーキテクチャへと販売業者を誘導しています。これらの進歩は価値をプラスチック製品からソフトウェアサブスクリプションへと移行させ、ポリメラーゼ連鎖反応市場内での利益率拡大を持続させています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本・消耗品コスト | -1.1% | アジア太平洋、中東・アフリカ、ラテンアメリカの新興市場 | 短期(2年以内) |

| 次世代シーケンシング・ 等温増幅との競合 | -0.8% | 腫瘍学・研究セグメントで最も顕著な世界規模 | 中期(2〜4年) |

| 使い捨てPCRプラスチックへの 持続可能性課税(EU) | -0.5% | EU加盟国、英国・カナダへの波及の可能性 | 短期(2年以内) |

| クラウドPCRデータ共有に対する GDPRの制限 | -0.4% | EU、多国籍バイオバンクへの間接的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本・消耗品コスト

デジタルPCR機器の定価は80,000〜150,000米ドルで、中規模施設では年間サービス・試薬費用が25,000〜40,000米ドル追加され、低所得地域での普及を制約しています。ジェネリックマスターミックスはブランド試薬を最大40%下回る価格で販売されていますが、バンドル購入により多くの検査室が価格競争に抵抗する独自エコシステムに縛られています。リースや試薬レンタルオプションはコストを分散させますが、最低量の閾値を課し、季節的な需要低下時に検査室を不利にし、フロンティア経済圏でのポリメラーゼ連鎖反応市場の普及を制限しています。

次世代シーケンシング・等温増幅との競合

IlluminaのFDA認可TruSight Oncology 500は、標的PCRパネルに近いコストで3日間に523遺伝子をプロファイリングし、PCRの腫瘍学における優位性を侵食しています。等温法はサーマルサイクラーを不要とし、機器価格を5,000米ドル未満に引き下げ、真のポイントオブケアのニッチを開拓しています。PCRは単一遺伝子アッセイにおける速度と定量精度を維持していますが、発見のためのシーケンシングと縦断的モニタリングのためのPCRを組み合わせたハイブリッドワークフローが、ポリメラーゼ連鎖反応市場全体で旧来のqPCRプラットフォームの漸進的な利益を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が支配し、ソフトウェアが急成長

試薬・消耗品は2025年収益の68.24%を生み出し、ポリメラーゼ連鎖反応市場に組み込まれたカミソリと替刃型の経済モデルを反映しています。独自のマスターミックスは粘着性の高い利益率を誇りますが、価格に敏感な地域ではジェネリック代替品が12〜15%のシェアを獲得し、利益を圧迫しています。クローズドシステムカートリッジは継続購入を保証しますが、EU域内の持続可能性課税に直面し、プレート再利用プログラムや生分解性プラスチックへの転換を促しています。機器の成長は交換サイクルが8〜10年に延びるにつれて鈍化していますが、導入済みベースの飽和が安定した消耗品需要を確保しています。

ソフトウェア・サービスは2031年にかけて年平均成長率11.97%で成長すると予測されており、検査室がトレーサビリティ、自動コンプライアンス、マルチサイトデータ統合を優先するにつれてハードウェアを上回るペースで拡大しています。検査室あたり年間15,000〜50,000米ドルのクラウドダッシュボードサブスクリプションは70%を超える粗利益率を持ち、利益プールをインフォマティクスへとシフトさせ、ポリメラーゼ連鎖反応市場全体の規模を強化しています。報告可能な結果ごとに課金するアウトカムベースの契約も、ベンダーのインセンティブを検査室のスループットと一致させ、長期的な年金型収益を組み込んでいます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術別:デジタルPCRが加速し、qPCRが踊り場に

リアルタイム定量プラットフォームは2025年の技術収益の54.84%を提供し、広範なCPTコードと技術者の習熟度により日常診断の基盤となっています。しかし、蛍光チャンネルの漸進的なアップグレードはもはや大規模なフリート更新を促さず、qPCRの成長は臨床市場平均付近に留まっています。一方、デジタルPCRは2031年にかけて年平均成長率12.73%で成長し、微小残存病変検査と移植拒絶反応サーベイランスのプレミアム保険適用を正当化する単一分子分解能を活用します。qPCRとdPCRモードを切り替えられるハイブリッド機器は資本予算を維持しながらメニューを将来対応させ、保守的な検査室を部分的なデジタル採用へと誘導しています。

マルチプレックスPCRは、最大22の病原体を検出するシンドロームパネルの規制承認により拡大し、診断の遅延を短縮し経験的抗生物質使用を抑制しています。従来のエンドポイントPCRは、定量が不要でコスト制約が支配的な法医学・獣医学の現場で存続しています。これらの変化が合わさって、qPCRの成長が減速する中でも健全なポリメラーゼ連鎖反応市場を維持しています。

用途別:臨床診断が基盤を固め、環境検査が勢いを増す

臨床診断は2025年の用途収益の71.12%を占め、持続的な感染症の義務付けと拡大する腫瘍学コンパニオン診断によって牽引されています。病院とリファレンス検査室は、当日結果が治療を導く呼吸器・消化器病原体にqPCRを活用しています。しかし、支払者の精査が強まっており、2025年にメディケアのバンドル支払いが呼吸器パネルの償還を12%削減し、検査室は利益率を守るために効率化を追求しています。

環境・食品検査は、食品安全近代化法第204条が2026年1月からリスクの高い食品にPCRベースのトレーサビリティを義務付けるため、2031年にかけて年平均成長率11.42%で成長すると予測されています。EUの廃水指令は2027年までに抗生物質耐性遺伝子のPCRモニタリングを義務付け、96ウェル自動化の自治体入札を促しています。農業・獣医ユーザーはアフリカ豚熱と鳥インフルエンザの国境検査にポータブルサイクラーを採用し、ポリメラーゼ連鎖反応市場全体の収益をさらに多様化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

適応症別:感染症がリードし、腫瘍学が勢いを増す

感染症は2025年の適応症収益の42.48%を生み出し、結核、HIV、多ウイルス呼吸器検査におけるPCRの確固たる役割を強調しています。日常的なサーベイランスが安定した消耗品の継続購入をもたらしていますが、支払者の圧縮がコモディティ化リスクを示しています。腫瘍学・液体生検は年平均成長率10.53%で拡大しており、1回の検査あたり500〜1,500米ドルで償還される循環腫瘍DNA パネルと、PCRで測定した微小残存病変を有効なエンドポイントとして認めるFDAの認識によって支援されています。新生児の遺伝性疾患スクリーニングと疼痛管理のためのファーマコゲノミクスパネルが漸進的な量を追加し、ポリメラーゼ連鎖反応市場の上昇モメンタムを維持しています。

エンドユーザー別:リファレンス検査室が支配し、受託研究機関が急成長

診断リファレンス検査室は2025年のエンドユーザー収益の36.22%を占め、病院が再現できない規模の経済と全国物流を活用しています。ISO 15189認定と24時間ターンアラウンドが複雑な腫瘍学の外部委託を引き付けていますが、支払者のバンドリングが利益率を圧迫し、検査室を高付加価値デジタルアッセイとAIトリアージツールへと向かわせています。受託研究機関は、製薬スポンサーが開発タイムラインを短縮するためにPCRベースのバイオマーカー検証を外部委託するにつれて、2031年にかけて年平均成長率13.52%で成長すると予測されており、48時間データ提供に対してプレミアム価格を要求しています。病院は救急部門向けのポイントオブケアサイクラーに選択的に投資していますが、1日あたりの検査量が少ないため高度なデジタルPCR設備への投資対効果が限られており、ポリメラーゼ連鎖反応市場内の需要の分断化した性質を浮き彫りにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年収益の38.41%を維持し、世界で最も高いポリメラーゼ連鎖反応市場の地域シェアを誇っています。メディケアの償還拡大と26万以上のCLIA認定検査室が消耗品需要を堅調に維持しています。FDAの検査室開発検査規則が事前検証済みキットへの需要を高める一方、カナダの汎カナダ保健データ戦略がPCRメニューと調達を標準化し、一括購入の交渉力を高めています。メキシコは2025年に7億米ドルを農村部の分子検査室のアップグレードに充て、感染症カバレッジと試薬の継続購入を拡大しています。

欧州はEU使い捨てプラスチック指令の下で8〜12%のプラスチック課税に直面しながらも着実に成長しており、使い捨てプレートに依存する検査室にコスト圧力を加えています。ドイツとフランスは循環腫瘍DNAのデジタルPCRを償還し、プレミアム検査量を刺激している一方、英国の国民保健サービスは2025年にプライマリケアでPCRベースのファーマコゲノミクスを展開し、薬物有害反応を低減しています。しかし、GDPRのデータ転送制限が多国籍バイオバンクの協力を遅らせ、プールされたPCR曲線に依存するAIモデルのトレーニングを遅延させています。

アジア太平洋地域は2031年にかけて年平均成長率11.22%を記録すると予測されており、世界最速の成長率です。中国の「健康中国2030」は遠隔医療で結ばれた地域PCRハブを含む精密医療インフラに1,260億米ドルを投じています。インドの国民健康ミッションは2024年から2025年にかけて1,200台のGeneXpert機器を地区病院に展開し、結核PCRカバレッジを72%に引き上げました。日本は2025年4月に大腸がんと胃がんに対する液体生検PCR償還を承認し、年間約18万人の適格患者を追加しました。韓国は350の病院からのPCR結果を国家クラウドに集約し、オーストラリアはアッセイ承認タイムラインを半減させ、ベンダーの参入を加速しています。主要経済圏以外では、GCC諸国、南アフリカ、ブラジルが流行制御のためのPCRに投資していますが、アフリカとラテンアメリカの一部では技術者不足と電力不安定がスループットを制限し、ポリメラーゼ連鎖反応市場規模の拡大を抑制しています。

規制環境

米国では、FDAの措置により、機器分類の更新と品質システムの現代化の両面から、PCRベースの診断薬に対するコンプライアンス要件が厳格化されている。FDAのLDT最終規則(2024年5月6日公表)は、2025年5月6日に執行裁量の段階的廃止を開始し、各検査室は自社構築か購入かの判断を再検討する必要が生じ、既存の機器承認を有する事前検証済みPCRキットの価値が高まっている。

製造および市場アクセス要件に関しては、ISO 13485:2016を参照組み込みしたFDA品質マネジメントシステム規則(QMSR)が2026年2月に完全施行され、世界的なサプライチェーン全体で調和された品質マネジメントシステム文書化への重視が強まっている。また別途、SARS-CoV-2ウイルス標的を直接検出する簡易ポイントオブケア機器向けの新たなFDA分類(21 CFR 866.3982)が2026年6月11日に施行され、特定の迅速核酸検出システムに関する規制経路の明確性が強化された。欧州では、EU IVDR(規則(EU)2017/746)がPCR IVDおよびコンパニオン診断を規定しており、EMAなどの当局が関与する適合性評価および協議の枠組みのもと、認証機関による審査が行われる。クラスC機器については、2026年5月26日までに重要な移行の節目があり、既存のPCRアッセイの維持またはIVDR準拠の技術文書への転換の方法を左右する。

バリューチェーン分析

PCRのバリューチェーンは上流において、特殊な生化学的原料(組換えポリメラーゼ、dNTP、緩衝液、色素/プローブ、オリゴヌクレオチド)と、プレート、チューブ、カートリッジ用の医療グレードプラスチックから始まる。酵素生産は高収率の微生物発酵(一般的には大腸菌)に依存しており、消耗品製造はポリプロピレンの供給が集中していることの影響を受けやすく、特にプレートについてはリードタイムの長期化につながる可能性がある。これらの上流の制約は中流の調合、充填仕上げ、包装工程にも影響を及ぼし、マスターミックスのコールドチェーン輸送は着地コストを増加させ、世界的な流通の複雑性を高めている。

下流では、OEMおよびアッセイ開発企業が、機器(qPCRおよびdPCR)、アッセイキット、informaticsを統合し、検証済みのワークフローとして直接販売、販売代理店、チャネルパートナーを通じて臨床検査室、リファレンス検査室、CRO、食品/環境検査の顧客に提供している。近年のパートナーシップ活動は、エンドツーエンドのワークフローバンドルおよび共同開発メニューへのバリューチェーンの移行を示している。Cepheidは2026年4月にOxford Nanoporeとのパートナーシップを拡大し、迅速な病原体識別ワークフローを開発中で、早期アクセスプログラムを2026年第3四半期に予定している。一方、Countable LabsとPromegaは2026年6月に共同マーケティング契約を発表し、抽出(Promega Maxwell)とPCR機器を連携させた。並行して、EDGCとTargetnos(2026年5月)によるデジタルPCRベースのNIPT信号の検証・商業化に向けた提携は、複数の階層にわたる協調的なアッセイ設計、検証、商業化を必要とする専門的な臨床用途への重視の高まりを示している。

競合環境

ポリメラーゼ連鎖反応市場は集約されているものの、依然として競争可能な状態にあります。Thermo Fisherは2024〜2025年にマルチプレックスと自動分配を対象とした14件のデジタルPCR特許を申請し、Bio-Radの液滴支配を侵食する意図を示しています。Rocheは2024年にGenMarkのePlex システムを統合し、救急部門へのサンプルから結果までのメニューを拡大しました。QIAGENのSample to Insightコントラクトは2025年1月に開始され、報告可能な結果ごとに課金し、年金型のキャッシュフローを生み出しています。Abbottは2024年12月にAlinity m STIアッセイがCE-IVD認証を取得した際に女性健康パネルに再参入し、欧州シェアを回復しました。

中堅の挑戦者は空白地帯を活用しています。Stilla TechnologiesのNaica水晶分配は、腫瘍センターが重視する超精密な微小残存病変検査を提供しています。Syndex Bioは2026年2月にAGBT 2026でmcPCRを発表し、亜硫酸水素塩変換なしのメチル化検出を約束し、検査室ワークフローを短縮する可能性があります。インドでは、CoSaraがCDSCO認可を取得したPCR Proポイントオブケアサイクラーで、現地製造と試薬レンタルモデルを組み合わせ、多国籍企業を下回る価格を実現しています。中国とインドのジェネリックマスターミックスメーカーは40〜50%の割引で販売し、ブランド企業に技術サポートと規制文書による差別化を迫っています。

規制が競争を形成しています。FDAの検査室開発検査規則は2028年までに施行裁量を段階的に廃止し、リファレンス検査室に市販キットの購入か完全な臨床試験の実施を迫っており、ターンキーポートフォリオを持つサプライヤーに有利です。ISO 15189:2022が文書化基準を厳格化し、プラグアンドプレイの品質システムテンプレートを提供するベンダーへの購買を誘導しています。EU域内の持続可能性圧力が再利用可能なアルミニウムPCRブロックのパイロットを促し、既存企業は新たな設備投資前にこのトレンドを注視しています。一方、シーケンシング企業は標的PCRパネルを発売してヘッジし、技術の境界線を曖昧にし、ポリメラーゼ連鎖反応市場内のカテゴリー横断的な競争を激化させています。

ポリメラーゼ連鎖反応業界リーダー

Abbott Laboratories

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制および標準化の基盤は、準拠したターンキーPCRワークフローを提供できるベンダーにとって明確な空白領域を生み出している。FDAのQMSR(2026年2月完全施行)は、IVDメーカーにとってISO 13485に整合した品質システムの重要性を高めており、EU IVDR枠組みおよび関連するEUDAMED要件(主要モジュールが2026年5月28日から義務化)は、PCRキット、ソフトウェア、接続されたワークフロー全体にわたる堅牢な技術文書、市販後プロセス、トレーサビリティへの需要を強化している。qPCRおよびdPCRに関するISO 20395:2024性能評価要件と併せて、これらの変化は、検証済みマルチプレックスパネル、コンパニオン診断、そして検証可能性とマルチサイト標準化を効率化するソフトウェア層の検査室導入における機会を後押ししている。

能力拡張とパートナーシップ活動も、新たな支出がどこに集中しているかを示している。bioMerieuxは、2026年5月にフランス・ラ・バルム・レ・グロットにおける新工場への2億5,000万ユーロの投資を発表し、欧州市場向けにBIOFIRE分子診断製品を製造することで、現地化された供給を強化し、サンプルから結果までのPCRワークフローの生産量を拡大する。Integrated DNA Technologiesは、2026年4月にアイオワ州コーラルビルでの拡張を完了し、オリゴヌクレオチド合成能力を3倍に増強し、プライマーとプローブに依存するアッセイ開発と大量分子ワークフローを支援している。CepheidとOxford Nanopore(2026年4月)のようなプラットフォームおよびワークフローのパートナーシップは、dPCRの臨床コラボレーション(例:デジタルPCRベースのNIPT検証プログラム)と共に、統合されたサンプル調製から結果までのソリューション、より高多重度のdPCR用途(腫瘍学のMRD、出生前および希少変異検出)、そしてPCR出力を臨床意思決定支援と遠隔レビューに接続するinformaticsサブスクリプションにおける機会を生み出している。

最近の業界動向

- 2026年6月:Countable LabsとPromegaは、Promega Maxwell抽出とPCR機器を連携させる共同マーケティング契約を発表し、高スループット分子検査のための統合されたサンプル調製から結果までのワークフローを実現した。この取り決めは分子検査室におけるエンドツーエンドの自動化を拡大し、消耗品を機器エコシステムに整合させ、Maxwellキットおよび対応PCRアッセイの需要を高める可能性がある。

- 2026年5月:EDGCとTargetnosは、デジタルPCRベースのNIPT信号の検証・商業化に向けた提携を発表し、高感度出生前検査ワークフローへのアクセスを拡大した。このパートナーシップは、デジタルPCRプラットフォーム全体にわたる協調的なアッセイ設計と検証を重視し、臨床現場でのスケーラブルなNIPT検査を可能にする。

- 2026年5月:BioMerieuxは、フランス・ラ・バルム・レ・グロットにおける新たなBIOFIRE製造施設への2億5,000万ユーロの投資を発表し、サンプルから結果までの分子診断に対する欧州の需要を支援する。このプロジェクトは現地化されたサプライチェーンを強化し、欧州のPCRワークフローの生産量を増加させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床および非臨床用途において、検査・分析のためにDNAまたはRNAを増幅するために使用されるポリメラーゼ連鎖反応ツールから生じる収益を対象とする。これには、機器、試薬、消耗品に依存する主要なPCRワークフロー、および関連する支援ソフトウェアとサービスが含まれる。

対象範囲外:外部委託されたPCR検査サービスの労働力、およびバンドルされたシーケンシングプラットフォームの収益は市場総額から除外されている。

セグメンテーション概要

- 製品タイプ別

- 機器

- 試薬・消耗品

- ソフトウェア・サービス

- 技術別

- 従来型・標準PCR

- リアルタイム・qPCR

- デジタルPCR

- マルチプレックス・その他のPCR

- 用途別

- 臨床診断

- 遺伝子検査

- 創薬・研究

- 法医学

- 環境・食品検査

- 農業・獣医

- 適応症別

- 感染症

- 腫瘍学・液体生検

- 遺伝性疾患

- その他の適応症

- エンドユーザー別

- 病院・クリニック

- 診断リファレンス検査室

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- 法医学・セキュリティ機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、何を対象として計上すべきかのガードレールを設定し、地域および最終利用者別の初期需要像を構築するために使用される。米国CDCやWHOなどの公衆衛生・検査統計、およびFDAの機器データベースと安全性通知を参照し、PCRプラットフォームの普及度と製品サイクルの典型的な進展について理解を深めた。

前提条件を実態に基づいたものとするため、NIHおよびPubMedなどの発表傾向を示す資料も確認し、研究の活発度を把握した。可能な場合は、税関統計からの貿易・出荷指標を用いて、機器と主要な消耗品の動向を追跡した。企業の年次報告書、投資家向け資料、信頼性の高い報道は、製品構成の変化や価格動向を確認するために用いられ、選択的な有料データベースにより、企業の財務情報や特許情報からサプライヤーの網羅性と継続的な技術活動を検証した。これらの例は網羅的なものではなく、データ収集、検証、明確化を支援するために他の公的・有料のソースも参照した。

一次インタビューおよび調査

一次調査は、診断および研究分野におけるPCR需要の推進要因を相互検証し、デスクリサーチだけでは十分に確認できないモデル入力値を検証することに重点を置いた。APAC、EMEA、アメリカ地域の機器サプライヤー、試薬・消耗品関係者、検査室管理者、調達・品質担当チームと対話を行い、採用率、更新サイクル、ワークフロータイプ別の現実的な価格変動を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア: 31% | 経営幹部(CXO): 18% | APAC: 44% |

| ミドルティア: 51% | 機能/事業部門リーダー: 33% | EMEA: 37% |

| 中小規模企業: 18% | マネージャー: 49% | アメリカ地域: 19% |

市場規模算定と予測

当社の規模算定ロジックは、検査室の活動と検査需要を対象となるPCR需要プールに再構築し、それをワークフローレベルの価格設定を用いて支出額に変換するトップダウン方式から始まる。機器設置状況のサンプリング、典型的な消耗品付帯率の適用、平均販売価格帯に関するチャネルチェックの実施といった選択的なボトムアップ近似を通じて結果を相互検証し、必要に応じて総額を調整している。

主要なモデル入力には、報告された分子検査量、検査および研究プロトコルのうちPCRに依存する割合、機器の設置ベースと更新時期、高スループット環境における平均実行頻度、1回の実行あたりの消耗品使用量(臨床診断と研究間のアッセイ強度の差異を含む)が含まれる。予測にあたっては、感染症検査強度、研究資金の動向、インタビュー対象者が予想するワークフロー自動化の進展速度の変化を反映するため、シナリオ分析が用いられた。特定の国でサプライヤーレベルの可視性が乏しい場合、検査室数、輸入動向、医療・研究支出指標に連動した代理浸透率でギャップを処理し、現地専門家のフィードバックで再確認した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な出力が実世界の指標と整合するようにしている。モデル結果は、機器出荷動向、検査量トレンド、地域別支出能力といった独立した指標と比較され、大きな差異が生じた場合は承認前に調査される。

異常が確認された場合、前提条件が見直され、その問題が対象範囲、価格設定、タイミング、あるいは急激な需要変化のいずれによるものかを確認するため、回答者に再度連絡が取られる。レポートは毎年更新され、規制措置、大規模な保険償還の変更、突発的な感染拡大などの重大な事象が発生した場合には、その都度中間更新が行われる。提供前には最終的なアナリストによる確認が行われ、クライアントは最新の入手可能なデータに整合した最新の見解を受け取ることができる。

Mordor Intelligenceのポリメラーゼ連鎖反応市場規模と他の公表推計値との比較

公表されているPCR市場規模は、見出しのテーマが同一に見えても常に一致するわけではない。その差異は通常、製品バスケットに何が計上されているか、COVID期の検査ピークがどのように扱われているか、価格設定や設置ベースなどの前提条件がどれほど迅速に更新されているかによって生じる。

一部の情報源では、PCR分野を機器と主要な試薬・消耗品を中心とするより狭いバスケットとして扱っており、これにより初期年度の総額が低く算出される場合がある。Mordor Intelligenceでは、外部委託されたPCR検査サービスの労働力とシーケンシングプラットフォームのバンドルは計上されていないため、この数値は、機器の設置状況、実行強度、最終利用者別の消耗品使用量にまで遡ることができる、独立したPCRワークフロー収益を反映している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.39 B (2025) | |

| グローバルコンサルティング会社A | USD 10.75 B (2025) | 主に機器と試薬/消耗品に焦点を当てた、より狭い製品範囲を用いており、パンデミック後の需要をより保守的に平滑化する傾向もあり、これによりワークフローベースの支出構築に比べて短期的な総額が低くなる。 |

| 産業リサーチグループB | USD 10.89 B (2024) | 異なる基準年に基づいて規模を算定しており、一時的なCOVID検査の急増と継続的な検査室の実行率を明確に区別せずに、タイプレベルのセグメンテーションを重視する傾向がある。これにより、出発点および前提とする価格経路が変動しうる。 |

総合すると、この差異は主に、計上される収益プールに何が含まれるか、選択される基準年、そして価格設定と利用率がどれだけ速く更新されるかによって説明される。検査量、設置ベースの動向、消耗品付帯率といった観測可能な需要指標に総額を結び付けることで、特定の入力値を代理的に推定せざるを得ない場合でも、このモデルは透明性と再現性を維持している。

レポートで回答される主要な質問

2031年までにポリメラーゼ連鎖反応製品に対するグローバル需要はどのくらいの速さで成長すると予測されていますか?

総収益は2026年から2031年にかけて年平均成長率8.94%で成長し、176億4,000万米ドルから270億7,000万米ドルへと拡大する見込みです。

検査室に最も高い継続収益をもたらす製品グループはどれですか?

試薬・消耗品は2025年売上の68.24%を提供し、安定したキャッシュフローを生み出すカミソリと替刃型の経済モデルを反映しています。

デジタルPCRが最近より多くの臨床的牽引力を得ているのはなぜですか?

単一分子分解能が液体生検モニタリングにおけるプレミアム償還を支え、デジタル形式が2031年にかけて年平均成長率12.73%を記録すると予測されています。

米国のリファレンス検査室の購買決定を再形成している規制は何ですか?

FDAの2024年規則は検査室開発検査に対する施行裁量を終了させ、検査室を事前検証済みの市販PCRキットへと向かわせています。

最も速い成長が予測されている地域はどこですか?

アジア太平洋地域は年平均成長率11.22%で拡大すると予測されており、中国の「健康中国2030」の資金とインドの全国GeneXpert展開によって支えられています。

持続可能性政策は欧州の検査室にどのような影響を与えていますか?

EU使い捨てプラスチック指令は使い捨てPCRプレートに8〜12%の課税を追加し、再利用可能なブロックとクローズドカートリッジへの移行を促しています。

最終更新日: