組織診断市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.86 十億米ドル |

| 市場規模 (2031) | 9.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

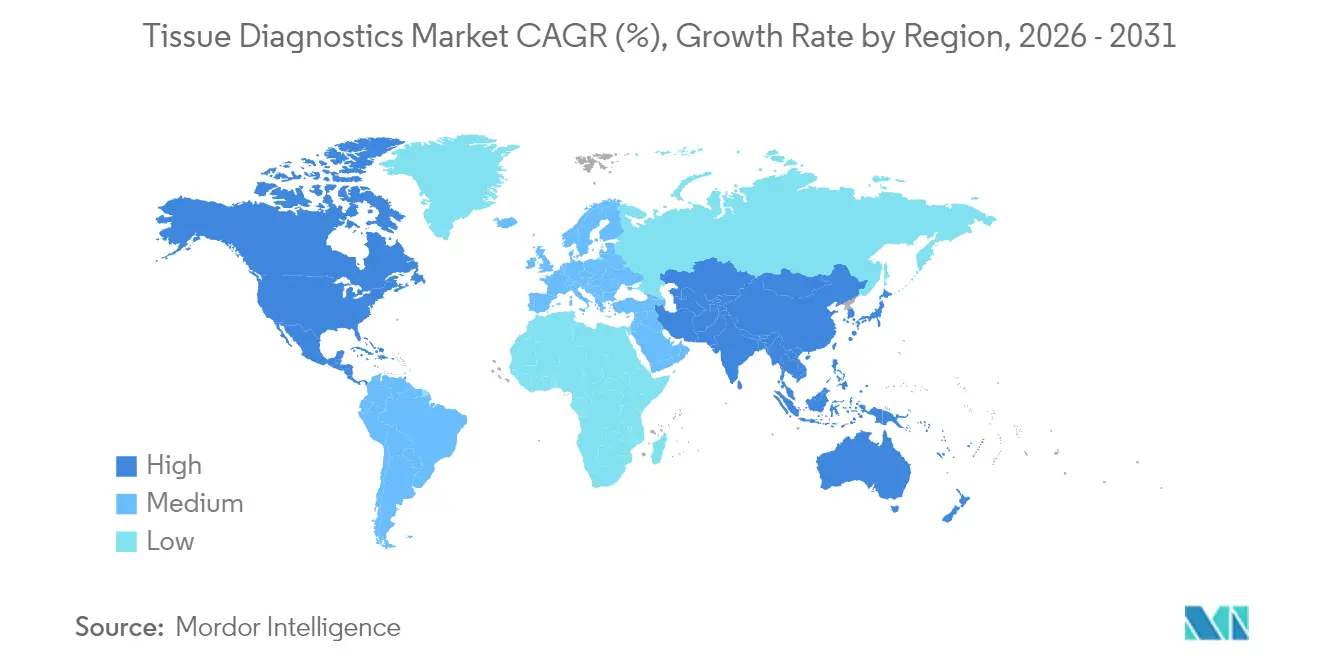

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

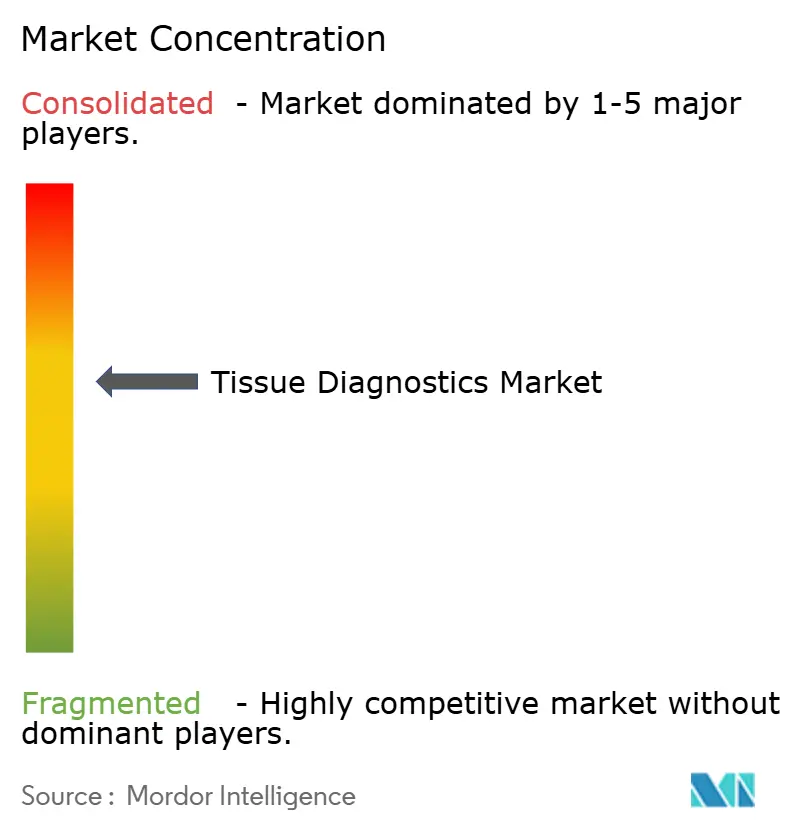

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組織診断市場分析

組織診断市場規模は、2025年の64億5,000万米ドルから2026年には68億6,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.35%で2031年までに93億3,000万米ドルに達すると予測されています。この拡大は、世界的ながん負担の増大と急速な検査室自動化という二重の勢いに支えられており、特に読影時間を短縮し結果を標準化するAI対応ホールスライドイメージングが牽引しています。試薬・消耗品はすべての病理組織学的検査が単回使用の抗体を消費するため、予測可能な需要を維持しており、一方で機器は検査室がスライド処理をデジタル化し、エラーのないスループットのためにロボティクスを統合するにつれてシェアを拡大しています。米国および欧州におけるデジタル診療報酬の明確化により経済的障壁が低下し、中小規模の病院や基準検査室が遠隔診断ワークフローを採用して慢性的な病理医不足を緩和しています。アジア太平洋地域は、各国政府が早期発見目標を国家医療予算に組み込むにつれて記録的な資本を集め、グローバルおよびローカルベンダー双方に新たな需要量をもたらしています。同時に、AIネイティブのスタートアップ企業が既存企業にソフトウェア、ハードウェア、試薬をシームレスなプラットフォームにバンドルするよう圧力をかけており、今後10年間にわたる活発な合併・提携の舞台を整えています。

主要レポートのポイント

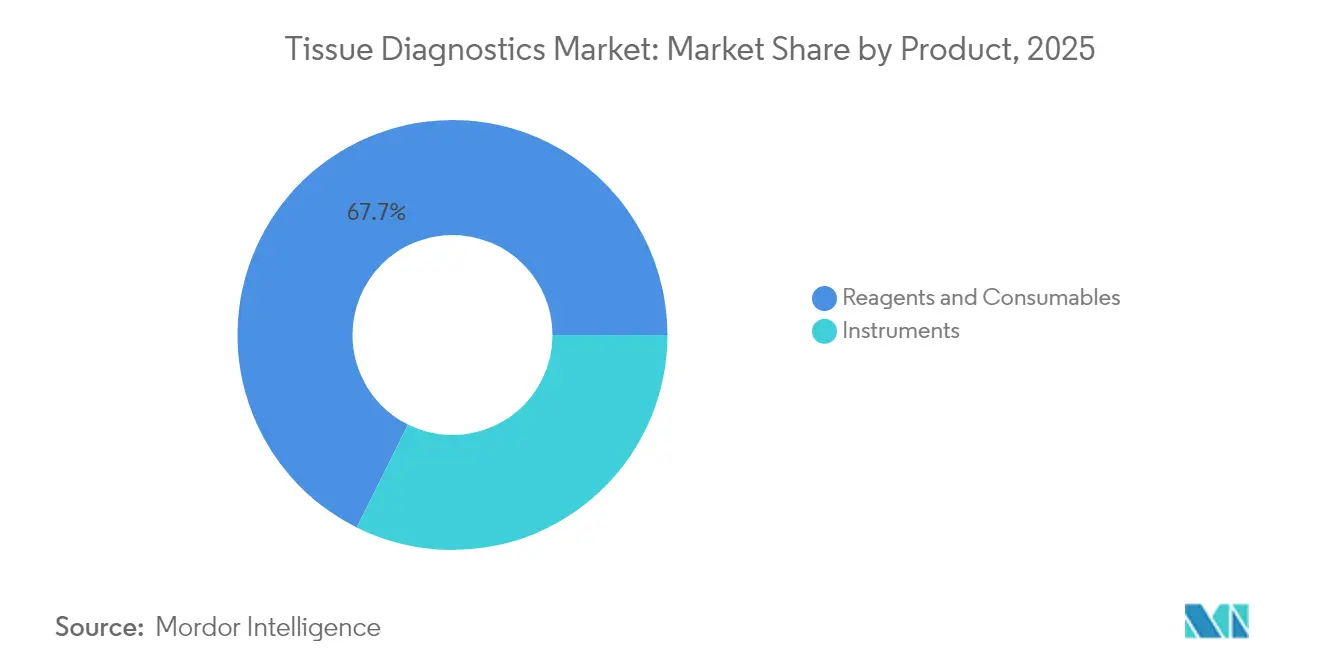

- 製品別では、試薬・消耗品が2025年の組織診断市場シェアの67.65%を占め、機器は2031年にかけてCAGR 7.02%で成長する見込みです。

- 技術別では、免疫組織化学が2025年に43.10%の収益シェアでトップを占め、デジタル病理学は2031年にかけてCAGR 7.10%で進展しています。

- 用途別では、乳がんが2025年の組織診断市場規模の31.70%を占め、非小細胞肺がんはCAGR 7.25%で拡大しています。

- エンドユーザー別では、病院・診断検査室が2025年に54.05%のシェアを占め、研究・学術機関が最高のCAGR 7.33%を記録しています。

- 地域別では、北米が2025年に41.00%のシェアを占め、アジア太平洋地域がCAGR 7.48%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の組織診断市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん罹患負担の増大 | +1.2% | 世界全体;北米、欧州、日本の高齢化人口で最も高い | 長期(4年以上) |

| 検査室における自動化・AIの加速 | +1.8% | 北米・EUが先行、アジア太平洋地域の都市部で急速な普及 | 中期(2~4年) |

| デジタル病理診療報酬の拡大 | +1.5% | 米国、欧州、オーストラリア・カナダへの波及 | 短期(2年以内) |

| 人口大国アジアにおける医療設備投資の急増 | +1.3% | 中国、インド、東南アジア | 中期(2~4年) |

| 空間生物学対応マルチプレックス免疫組織化学 | +0.9% | 世界中のティア1研究病院および製薬R&Dセンター | 長期(4年以上) |

| ポイントオブケア向けマイクロ流体組織前処理 | +0.7% | サブサハラアフリカ農村部、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん罹患負担の増大

世界のがん症例数が年間2.1%増加し、2050年までに3,500万件に達すると予測される中、確認的組織分析は不可欠であり続けています。乳がんは引き続き診断件数を牽引していますが、国家スクリーニングプログラムが詳細な腫瘍プロファイリングを要求するため、非小細胞肺がんが最も急速に拡大しているユースケースとなっています[1]Antonio Passaro、「がんバイオマーカー:個別化治療における新興トレンドと臨床的意義」、Cell、sciencedirect.com。65歳を超えるとリスクが急激に上昇し、すでに逼迫している病理検査室へのスループット圧力が高まっています。持続的な検体流入はベンダーに安定した収益基盤を提供し、ターンアラウンドタイムを短縮しながら精度を維持する自動化、マルチプレックス免疫組織化学、AIアルゴリズムへの継続的なR&Dを正当化しています。

病理組織学検査室における自動化・AIの加速

AI搭載ホールスライドスキャナーはスライド読影時間を40%短縮し、検査室間の一致率を向上させることで、希少な病理医が複雑な症例に集中できるようにしています。2024年のRocheの計算病理コンパニオン診断に対するFDAブレークスルーデバイス指定は、アルゴリズム支援読影に対する規制当局の受け入れを示し、顧客層を拡大しました。米国では退職率が補充率の2倍を上回っており、自動化がサービス継続性の中核となっています。AIを導入した検査室は、より迅速なレポーティング、厳格な品質指標、高いスケーラビリティを実現し、組織診断市場をソフトウェア強化型のケアスタンダードへと推進しています。

米国・EUにおけるデジタル病理診療報酬の拡大

メディケアの2024年の政策更新により、従来のサービス提供場所およびがん種の制限が撤廃され、遠隔組織診断の全国的な請求が可能となりました。主要な民間保険会社も迅速に追随し、スキャナーおよび帯域幅アップグレードへの設備投資を鈍化させていた主要な支払者のギャップを解消しました。欧州は、専門家へのアクセスを均等化する国境を越えた遠隔病理ネットワークにデジタルワークフローを組み込むことで、この動きを反映しました。[2]欧州委員会、「デジタルヘルス診療報酬フレームワーク」、ec.europa.eu収益保証がようやく明確になったことで、中規模のコミュニティ病院でも投資を正当化できるようになり、初期の学術的採用者を超えた普及が加速しています。

人口大国アジアにおける医療設備投資の急増

中国は第14次五カ年計画の下で診断近代化に1,400億米ドルを充当し、インドの国家健康ミッションは2030年までに病理検査の利用可能性を50%向上させることを目標としています。大規模な公共入札は自動組織処理装置、スライドスキャナー、試薬供給契約をカバーし、グローバルOEMの需要量を押し上げ、消耗品の現地製造を促進しています。急速な都市化、医療ツーリズム、国民皆保険の目標が相まって、アジア太平洋地域を組織診断市場の主要成長フロンティアとして位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・消耗品コスト | –1.1% | 世界全体;新興市場・農村部のシステムで最も深刻 | 短期(2年以内) |

| 訓練を受けた病理医の世界的不足 | –0.8% | 北米、欧州、オーストラリア | 中期(2~4年) |

| プラットフォーム間のデータフォーマットの格差 | –0.6% | 世界中のマルチベンダー医療システム | 中期(2~4年) |

| 試薬・抗体のサプライチェーンの不安定性 | –0.4% | 世界中の特殊抗体依存型アッセイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資・消耗品コスト;不均一な診療報酬

ホールスライドスキャナーの定価は20万米ドルから50万米ドルの間であり、消耗品は検査室の運営予算の約65%を占めています。小規模病院は、民間支払者間で診療報酬が一貫していない場合にこのような支出を回収することに苦労しており、資金力のある医療機関が能力格差を広げる二層構造のエコシステムを生み出しています。新型コロナウイルス感染症は支出を急性期ケアに転用し、ハードウェアの更新サイクルを遅らせ、交換バックログを拡大させました。リースモデルと地域共有サービスハブが暫定的な解決策として台頭していますが、負担可能性の問題を完全には解決していません。

訓練を受けた病理医の世界的不足

米国臨床病理学会のデータによると、米国では特に農村部において2,400件以上の欠員があります。研修パイプラインは医学部卒業後6年を要するため、労働力不足は長引く見込みです。遠隔病理学とAIは人的作業負荷を軽減しますが、専門家による監督を完全に代替することはできず、機器が利用可能な場合でも検査室が産出量を拡大できる速度に上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:自動化が機器の普及を促進

機器セグメントは、検査室が手動ワークフローを刷新するにつれて、組織診断市場全体の成長を上回るCAGR 7.02%を2031年にかけて記録すると予測されています。ホールスライドスキャナーは、米国および欧州連合における診療報酬の確実性に支えられ、最も急峻なユニット成長を示しています。ロボティクス対応組織処理装置は取り扱いエラーを削減し、AI指向の染色システムは試薬使用量を節約します。バーコード駆動のサンプルトラッキングやクラウドネイティブダッシュボードなどの進歩が検査室の効率をさらに高めています。一方、試薬・消耗品からの経常収益はベンダーのマージンを支えており、すべての検体が抗体、プローブ、封入剤を必要とするため、このカテゴリーは2025年に67.65%のシェアを維持しました。マルチプレックスアッセイキットは、複数のバイオマーカーを1回の実行に凝縮し、結果あたりのコストを削減し、小さな生検サンプルにおいてますます貴重な資源となっている組織を節約するため、普及が進んでいます。定常的な試薬需要はベンダーに予測可能なキャッシュフローを提供し、高マージンの機器におけるR&Dを資金調達します。

第2世代のミクロトームおよびクリオスタットはデジタル温度・刃角制御を組み込み、切片厚さのばらつきを最小化しています。これらのツールは成熟しているものの、摩耗およびCAP認定要件への準拠により、交換サイクルは安定しています。使い捨てプラスチックカセット、ガラススライド、カバーガラスが消耗品の全体像を補完し、小規模なコミュニティ病理ユニットでさえ安定した収益源に貢献することを確保しています。機器と消耗品の共生関係は、スループット期待の高まりと相まって、組織診断市場の長期的な拡大を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:デジタル病理学が中心的役割を担う

デジタル病理学はすべてのモダリティの中で最高のCAGR 7.10%で進展しています。アルゴリズムベースのパターン認識はピクセルデータを定量的指標に変換し、腫瘍浸潤リンパ球および核分裂像の客観的なグレーディングを可能にします。農村部の施設はクラウド接続を活用して都市部の専門医にアクセスし、患者の移動時間と待ち時間を短縮しています。FDAの2025年のAI対応乳がん転移検出器の承認などの規制上のマイルストーンが、病院の調達委員会を活性化しています。一方、免疫組織化学は臨床的な親しみやすさと、標的療法を導く拡大し続けるバイオマーカーカタログにより、43.10%の市場リーダーシップを維持しています。自動化により染色サイクル時間が60分未満に短縮され、追加人員なしで1日あたりのスライドスループットが向上しています。

インサイチュハイブリダイゼーションは、特に血液悪性腫瘍における遺伝子再配列およびウイルスゲノムの検出において関連性を維持しています。一部の検査室はISHとマルチプレックス免疫組織化学を組み合わせてRNA-タンパク質の共発現を三角測量し、希少な組織からの診断収率を高めています。新規の質量分析イメージングおよびラマンベースのモダリティはニッチなままですが、薬物分布研究およびリピドミクスへの応用が期待されています。これらの技術的な方向性は総じて、組織診断市場内での継続的な多様化を確保しています。

用途別:肺がんプログラムが普及を促進

非小細胞肺がん検査は、より多くの国がCTベースのスクリーニングを展開し、実行可能な変異を確認するための反射的組織検査を要求するにつれて、CAGR 7.25%で拡大する見込みです。空間プロファイリングはここで優れており、免疫療法の反応を予測する免疫排除型と炎症型の腫瘍ニッチを区別します。FDA承認の液体生検が組織読影を補完し、検査室が収益化するバンドル診断経路を生み出しています。乳がんは31.70%のシェアで、長年のスクリーニングプログラムと成熟したER、PR、HER2アッセイパネルに支えられ、需要量の基盤であり続けています。Ki-67などの追加マーカーの継続的な発見により、検査メニューの更新サイクルが維持されています。

前立腺がんおよび胃がん検査は、ガイドラインがリスク層別化生検レジメンへとシフトし、定期的な再評価を必要とするにつれて需要量が増加しています。リンパ腫のサブタイピングは、複雑な染色体転座を解読するために免疫組織化学とインサイチュハイブリダイゼーションの組み合わせパネルを活用しています。これらの適応症は総じて、組織プラットフォームの幅広い活用を支え、組織診断市場を単一疾患への依存から保護しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:研究機関がイノベーションカーブをリード

研究・学術機関は、助成金による資金調達のバイオマーカー発見および製薬共同開発プロジェクトに牽引され、CAGR 7.33%で成長すると予測されています。これらのセンターは、マルチプレックスおよび空間技術が日常的な臨床検査室に移行する前にパイロット導入することが多く、商業化のタイムラインを短縮しています。学術医療センター内での臨床コアと研究コアの統合により、新しいアッセイを分析的に検証し、一つの屋根の下で臨床的に展開できるハイブリッド環境が生まれています。病院および基準検査室は、より保守的ではあるものの、日常的な診断スループットの使命により、54.05%の収益を依然として支配しています。

製薬・バイオテクノロジー企業は、コンパニオン診断の共同開発を支援するために社内組織プラットフォームをますます取得しており、高スループットで規制グレードの機器への需要を強化しています。受託研究機関は、内部能力を持たない小規模バイオテクノロジー企業にアウトソーシングされたスライドスキャニングおよびAI定量化サービスを提供することで、ユーザー構成を補完しています。この多様な需要ノードが、いずれかの単一セクターにおける景気循環的な投資低迷に対して組織診断市場を安定させています。

地域分析

北米は2025年に世界収益の41.00%を生み出し、CLIA認定検査室の深い設置基盤、広範な支払者カバレッジ、多くの機器・試薬本社への近接性に支えられています。継続的なFDA監督が世界的なベストプラクティス基準を形成し、ベンチャーキャピタルの流入がAIスタートアップの形成を支えています。カナダは、人口の少ない地域を都市部のがんセンターに接続する国家遠隔病理ネットワークを推進し、市場リーチを拡大しています。

欧州はEUデジタル単一市場戦略の恩恵を受け、国境を越えたデータ交換と調達を合理化しています。ドイツと英国がAI検証研究を先導し、北欧諸国はアルゴリズムトレーニングのために集中型病理レジストリを活用しています。一貫した規制フレームワークと安定した診療報酬により、欧州は第2世代デジタルシステムの信頼できる採用者となっていますが、一部の南欧・東欧加盟国における予算緊縮が成長を抑制しています。

アジア太平洋地域は最も急成長している地域であり、中国とインドが診断インフラ整備に合計2,000億米ドルを投入するにつれて、予測CAGR 7.48%を記録しています。すでに技術的に先進的な日本と韓国の検査室は空間生物学へと迅速に移行し、東南アジア諸国は基礎的な病理組織学能力に投資しています。蘇州、深圳、ハイデラバードの現地製造クラスターが抗体とスライドのために台頭し、サプライチェーンの回復力を向上させ、現地調達コストを低下させています。並行して、シンガポールやタイなどの医療ツーリズムハブが国際認定検査室を要求し、品質基準を引き上げています。

ラテンアメリカおよび中東・アフリカは新興フロンティアを代表しています。ブラジル、サウジアラビア、アラブ首長国連邦は、民間病院の拡大と政府の近代化推進に支えられ、それぞれの地域で支出をリードしています。それにもかかわらず、不十分な診療報酬と熟練労働力の不足が総合的な成長を世界平均以下に抑えています。的を絞った援助プログラムとポイントオブケア向けマイクロ流体技術が低所得国の診断格差を埋めることを目指し、組織診断市場の対応可能な基盤をゆっくりと拡大しています。

規制環境

米国では、組織診断および関連するIVDワークフローは、FDAの機器承認経路(510(k)およびPMAを含む)と、ラボ開発検査(LDT)に対する規制強化の動きによって形作られている。2024年5月のFDA最終規則は、4年間にわたりLDTに対する執行裁量を段階的に廃止するもので、組織ベースのゲノムおよびバイオマーカーアッセイを実施するラボのコンプライアンス基準を高め、標準化された承認済みIVDソリューションへの依存や、品質・報告義務の重要性を増している。この背景には、腫瘍学診断分野におけるFDAの継続的な取り組みも重なっており、特定のアッセイカテゴリーへのアクセス簡素化を目的とした提案、例えば2025年6月に一部の腫瘍学in situハイブリダイゼーション検査システムをクラスIIIからクラスII(特別管理下)へ再分類する提案などが含まれる。

バリューチェーン分析

組織診断のバリューチェーンは、抗体、プローブ、染色剤、酵素、プラスチック製品(スライド、カセット、チップ)、そして組織処理装置、ミクロトーム、染色装置、全スライドスキャナーなどの機器用精密部品といった上流の原材料から始まる。中核的な製造とシステム統合は、ハードウェア、試薬キット、ミドルウェアを組み合わせる大手プラットフォームベンダーが担い、一方で専門サプライヤーはニッチな抗体、対照試薬、解剖病理学用消耗品を提供し、日常的な組織病理学における高頻度の補充需要を支えている。

下流では、販売とサービスが直接の営業チームおよびディストリビューターを通じて、病院病理検査室、リファレンスラボラトリー、学術センターへ提供される。設置、予防保守、アッセイ検証、LIS統合、ユーザー研修が、これらの販売チャネルに付随している。デジタル化と精密腫瘍学の進展により、バリューチェーンはスキャナー、染色システム、AI駆動の画像解析をコンパニオン診断コンテンツやサービス契約と一体化した統合ソリューションへと向かっている。統合の動きも各段階間の連携を強化しており、大手プレーヤーが空間生物学、AIソフトウェア、解剖病理学用消耗品分野の能力を獲得している(例として、Rocheが2026年5月にPathAIを買収する最終合併契約を発表し、Leica Biosystemsが2026年7月にStatLab Medical Productsを買収する最終契約に署名したことなどが挙げられる)。規制要件(FDAの承認経路およびEUのIVDR要件)は、サプライヤー適格性評価、文書化、市販後プロセスを形作っており、特殊な抗体やアッセイ原材料における過去の供給不安定性を踏まえ、地域生産やクリティカル試薬のデュアルソーシングといったサプライレジリエンス戦略が依然として重要となっている。

競合環境

市場は中程度の集中度を示しています。これらの既存企業は、スキャナー、染色装置、試薬、クラウド分析を長期顧客を囲い込むサービス契約にバンドルするプラットフォーム統合を追求しています。買収活動は活発であり続けており、2025年7月のQuanterixによるAkoya Biosciencesの3億米ドルの買収は、製薬のマルチプレックス需要に応えるために単一分子検出と空間イメージングを統合しました。

PathAIやNucleiなどのAIネイティブの挑戦者は、複数年の資金調達ラウンドと基準検査室および製薬スポンサーとの共同開発契約を確保し、独自のベンダーアルゴリズムを補完または代替するソフトウェアレイヤーを提供しています。戦略的提携—例えばQuest Diagnosticsの2025年のGoogle Cloudとのパートナーシップ—は、ハイパースケールインフラを活用して毎日数百万枚のスライドを処理し、数秒以内に病理医に意思決定支援を提供しています。

サプライチェーンの安全性が差別化要因となっています。ベンダーは地域の抗体製造を拡大し、パンデミック時代の不足に疲弊した購買者を安心させるために重要な試薬のデュアルソーシングを行っています。相互運用性の取り組みが勢いを増し、オープンアーキテクチャプラットフォームが調達入札で目立つようになっています。全体として、ソフトウェアマージンが既存のハードウェアメーカーとSaaSとしてのソフトウェア参入者の両方を引き付けるにつれて、競争の激しさは高まると予想され、組織診断市場内の収益構成を再形成しています。

組織診断業界のリーダー

Agilent Technologies, Inc.

F. Hoffmann-La Roche Ltd

Merck KGaA

Thermo Fisher Scientific

Abbott

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、薬剤ラベルおよび検査要件の拡大に伴い、自動化された組織プラットフォーム上でのコンパニオン診断および標準化された腫瘍学バイオマーカー検査の拡大に集中している。2026年、FDAの措置が具体的な弾みをもたらした。RocheはVENTANA PTEN(SP218)RxDxアッセイについて、TRUQAP(capivasertib)適格患者における前立腺腺癌のPTENタンパク質欠失を評価するコンパニオン診断としてFDA承認を取得した。この承認は、機器、アッセイ、デジタル判読レイヤーを結びつけるエンドツーエンドのワークフローを強化するものである。

別の動きとして、組織ベースの包括的ゲノムプロファイリングにおけるFDA承認活動、例えばDatar Cancer Geneticsが2026年5月にCellDx-TissueについてFDA 510(k)承認を取得したことは、サンプルから結果までのプロセス管理、バイオインフォマティクス、レポート統合を含む組織NGSワークフローを簡素化するベンダーにとっての空白領域を支えている。ワークフローの現代化は、デジタル病理学および計算病理学における追加的な機会を生み出しており、特に償還制度や人手不足の制約により、遠隔レビューと自動化が財務的に妥当となる領域で顕著である。供給側の統合も投資の方向性を示しており、RocheがAI駆動型病理学能力を深化させるためにPathAIの買収に動いたこと(2026年5月発表)、およびLeica Biosystemsが組織学ワークフローソリューションと消耗品のカバレッジを拡大するためにStatLab Medical Productsの買収に合意したこと(2026年7月)が挙げられる。需要側では、確立された組織検査の臨床導入の拡大が、特殊セグメントにおける量的成長を引き続き支えており、Castle Biosciencesが報告したTissueCypherの臨床検査注文数が10万件を超えたこと(2026年6月)がその例である。最後に、学術・トランスレーショナル研究から生まれたスライドフリーかつ迅速な組織イメージング・調製手法、例えばHKUST/PhoMedicsが2026年6月に新鮮組織向けのスライドフリー病理イメージングシステムを発表したことは、切片作成や染色のボトルネックを削減する長期的な道筋を示唆しているが、これはソリューションが検証、規制、ラボ統合の各ハードルを乗り越えることが前提となる。

最近の業界動向

- 2026年7月:Agilent Technologiesは、PD-L1 IHC 28-8 pharmDxについて、ESCC、胃、胃食道接合部、食道腺癌を含む複数の腫瘍適応におけるコンパニオン診断としてFDA承認を取得した。承認済みメニューの拡大により、高頻度の組織IHCを治療特異的な意思決定に結びつけ、Dakoエコシステムを強化し、自動化プラットフォームにおける試薬消費と標準化を後押ししている。

- 2026年6月:Rocheは、VENTANA PTEN(SP218)RxDxアッセイについて、TRUQAP(capivasertib)適格患者における前立腺腺癌のPTENタンパク質欠失を評価するコンパニオン診断としてFDA承認を取得した。この承認は、プラットフォームベースのIHCワークフローを強化し、エンドツーエンドのデジタル判読レイヤーとの統合を支えるものである。

- 2024年12月:LabcorpはMAWD Pathology Groupを8,500万米ドルで買収し、専門病理医の人員体制を強化するとともに、デジタル能力を拡大した。この取引により、解剖病理学サービスの規模が拡大し、大規模な診断プロバイダーの事業基盤全体にわたるデジタル病理学ワークフローの展開が広く支えられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、組織診断市場は、臨床医が診断・治療決定を支援できるよう、主に腫瘍学ワークフローにおいて組織サンプルを調製、染色、分析するために使用される機器・消耗品を対象とする。当社は、ラボおよび病院で使用される日常的な組織病理学および高度な組織ベース検査に関連する収益を集計している。

対象範囲外:本市場規模には、組織サンプルの調製・評価を伴わない血液ベースの診断法およびイメージングのみの検査法は含まれない。

セグメンテーション概要

- 製品別

- 機器

- スライド染色システム

- 組織処理システム

- ホールスライドスキャナー

- ミクロトーム・クリオスタット

- その他の機器

- 試薬・消耗品

- 抗体

- キット・アッセイ

- 試薬・プローブ

- その他の消耗品

- 機器

- 技術別

- 免疫組織化学

- インサイチュハイブリダイゼーション

- デジタル病理学

- その他の技術

- 用途別

- 乳がん

- 前立腺がん

- 非小細胞肺がん

- 胃がん

- リンパ腫

- その他

- エンドユーザー別

- 病院・診断検査室

- 製薬・バイオテクノロジー企業

- 研究・学術機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、何が集計対象であり、機器、試薬、関連する組織ワークフローの中でどこに収益が発生するかを明確にすることから始まる。当社は、需要プールの基盤とするために、世界保健機関(WHO)のがん統計やGlobocanの出力データなど、公的な健康・疾病負荷に関する参照資料を活用し、それらを診断および病理検査ニーズへと変換した。

前提を裏付けるため、規制やコーディングに関する情報、また利用可能な場合はラボワークフローガイダンスを確認した。参照元には、米国FDAデータベース、CDC発行物、OECD健康データ、そして検査導入や臨床実践について論じる査読済み病理学誌が含まれる。また、企業年次報告書、投資家向け説明資料、信頼できる報道機関の情報も活用し、製品ミックスの変化や価格動向を把握した。企業の収益内訳や取引時期の確認が必要な場合には、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを補助的な情報源として使用した。これらの例は網羅的なものではなく、データ収集、検証、調査内容の明確化には他にも多数の情報源が使用された。

一次インタビューおよび調査

一次調査は、検査量、ケースあたりの試薬消費量、そしてラボ機器の一般的な更新サイクル(地域やラボの種類によって異なる)に関する前提を検証するために実施された。当社は、APAC、EMEA、アメリカ地域にわたる病理検査ラボの意思決定者、病院ラボ責任者、チャネル関係者らと意見交換を行い、その内容をデスクリサーチの結果と照合することで、最終モデルの実用性を確保した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):14% | APAC:45% |

| 中堅層:51% | 機能・部門リーダー:39% | EMEA:37% |

| 小規模プレーヤー:15% | マネージャー:47% | アメリカ地域:18% |

市場規模算定と予測

市場モデルは主にトップダウン方式で構築されており、疾病発生率と診断経路を組織検体量に変換し、それらの検体量をケースあたりの標準検査数と平均価格を用いて支出額へ変換している。次に、主要な消耗品に関するサンプルベースのASP×ボリューム確認や、主要地域における限定的なサプライヤー収益の妥当性確認といった選択的なボトムアップ推計により、合計値を検証し、その後最終調整を行っている。

モデルへの入力には、がん罹患率とスクリーニング動向、検体の流れに影響する生検・手術実施率、ケースあたりの免疫組織化学およびin situハイブリダイゼーションの利用状況、機器導入数に関連する試薬消費量、そして病院や独立診断ラボにおける地域別ラボ容量拡大が含まれる。小規模国において公的データが不足する場合には、医療費支出、ラボ密度、類似国の検査パターンといった代替指標を用いてギャップを補完し、その後専門家によるレビューで妥当性を確認している。

予測にあたっては、シナリオ分析を用いることで、新しいワークフローの導入、償還制度の勢い、ラボ自動化予算の動向を一定の範囲へ変換し、その後インタビューの合意結果を用いて最も可能性の高い経路へ絞り込んでいる。成長率はさらに、予想される機器更新のタイミングや、より高価値なアッセイへのミックスシフトに照らして検証され、これにより年ごとの推移が安定的に保たれている。

データ検証と更新サイクル

検証は、独立した複数の指標間での三角測量によって行われ、出力結果は疾病負荷の方向性、ラボワークフロー導入率、および地域別の組織ケースあたり想定支出額と比較される。ある地域で、機器導入、価格、または政策変更で説明できない急激な変化が見られる場合、それはフラグ付けされ再検討され、必要に応じて専門家への再確認が行われる。

最終確定前に、モデルは複数段階のアナリストレビューを経る。これには、前回版との差異確認、地域間の整合性確認、機器と消耗品使用の論理的整合性確認が含まれる。レポートは年次で更新され、大きな規制変更や急激な通貨変動などの重大事象が発生した場合には中間更新が行われる。納品直前には、クライアントが最新の見解を受け取れるよう、最終確認が実施される。

Mordor Intelligenceのグローバル組織診断市場市場推定値と他の公表推定値との比較

組織診断に関して公表されている市場価値は、似たような表現を用いていても、大きく異なることがある。これは、集計対象となる項目や集計時期の選択が異なるためである。最大の違いは通常、隣接する解剖病理学領域が含まれるかどうか、機器収益が継続的な試薬収益とどのように区別されているか、そして推計がケース量に基づいているか、あるいは広範なベンダー収益の説明に基づいているかによって生じる。

主な差異は、より広範な解剖病理学および一次染色関連の収益ストリームを含めることに起因しており、これにより総額が高くなる傾向がある。一方、Mordor Intelligenceは、疾病診断ワークフローに使用される組織分析技術および消耗品に関連する場合にのみ組織診断を集計対象とし、想定支出額を組織ケース量および地域別導入指標と照合して検証している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.86 B (2026) | |

| グローバルコンサルティングA | USD 10.10 B (2026) | 隣接する病理学関連の収益ストリームを取り込む可能性のある、より広範な定義を用いており、より高い導入率および価格上昇の前提を適用しているため、ケースに紐づいた支出確認と比較して2026年の水準が過大評価される可能性がある。 |

| 業界出版社B | USD 6.16 B (2026) | より低い2025年基準値から出発し、長期の予測期間に延長しているため、機器導入数および試薬消費量が地域別ラボ容量の増加と整合されていない場合、短期的な普及を過小評価する可能性がある。 |

この表は、その差異の大部分が、病理学ワークフローに関して何が含まれるか、そして初期年における価格および導入の想定がどの程度強く反映されているかによって説明されることを示している。入力値を観測可能なケース量、検査利用状況、現実的な価格動向と結びつけることで、このアプローチは前提が変化した際にも再現しやすく、監査しやすい状態を維持している。

レポートで回答される主要な質問

組織診断市場の現在の価値はいくらですか?

組織診断市場規模は2026年に68億6,000万米ドルであり、2031年までに93億3,000万米ドルに達すると予測されており、CAGR 6.35%を反映しています。

どの製品カテゴリーが組織診断収益を支配していますか?

試薬・消耗品がすべての組織検査が単回使用の抗体とプローブを消費するため、67.65%のシェアでトップです。

デジタル病理学が従来の方法よりも速く成長しているのはなぜですか?

診療報酬の拡大と読影時間を40%短縮するAIアルゴリズムが、デジタル病理学のCAGR 7.10%を牽引しています。

最も急成長している地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジア全体で2,000億米ドルの診断インフラ投資に牽引され、CAGR 7.48%で成長すると予測されています。

労働力不足はどのように技術採用に影響していますか?

米国の病理医の欠員が2,400件以上あることから、検査室は診断スループットと品質を維持するために自動化とAIを採用しています。

最終更新日: