臨床診断市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 93.59 十億米ドル |

| 市場規模 (2031) | 121.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床診断市場分析

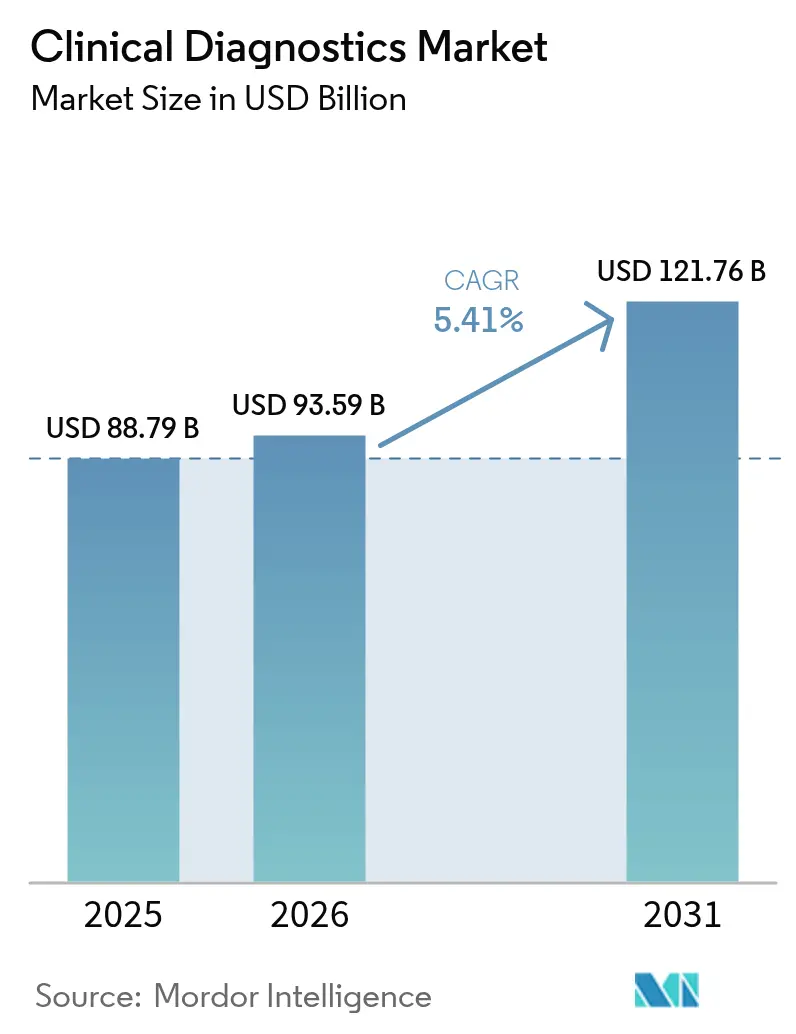

臨床診断市場は、2025年の880億7,900万米ドルから2026年には930億5,900万米ドルへと成長し、2026年〜2031年にかけてCAGR 5.41%で拡大して、2031年までに1,217億6,000万米ドルに達すると予測されています。この見通しは、パンデミック主導の変動から安定成長への転換を示しており、検査室における自動化・人工知能・精密医療ケイパビリティの統合が進んでいます。慢性疾患の罹患率の高まりにより、定期的な全血球算定(CBC)の検査件数は高水準を維持していますが、医療システムが個別化ケアモデルを取り入れるにつれて、腫瘍学バイオマーカーパネルはより急速に拡大しています。機器の自動化により検査あたりの試薬消費量が削減されることで試薬価格への圧力が高まる一方、データ管理ソフトウェアは品質保証および相互運用性において「あれば望ましい」存在から「業務上不可欠」な存在へと移行しています。新興経済圏では分散型および在宅検査フォーマットへのインフラ投資が進んでおり、臨床診断市場を従来の施設ベースを超えて拡大させています。

レポートの主要なポイント

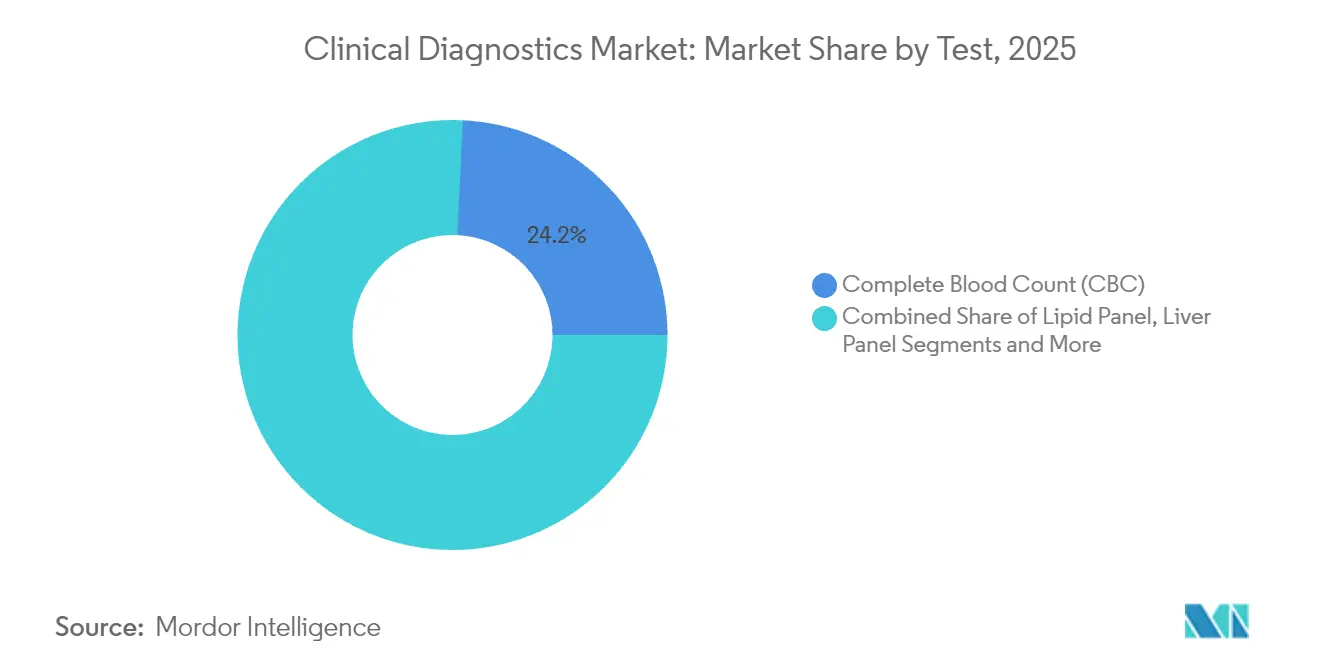

- 検査別では、CBCが2025年の臨床診断市場シェアの24.24%を占め、腫瘍学・腫瘍マーカー検査は2031年にかけてCAGR 10.39%で成長すると予測されています。

- 製品別では、試薬・キットが2025年に64.98%のシェアで首位を占め、データ管理ソフトウェア・サービスが2031年にかけて最高CAGR 10.62%を記録する見込みです。

- 技術別では、イムノアッセイ・免疫化学が2025年に32.25%のシェアを獲得し、分子診断はCAGR 12.05%で拡大する見通しです。

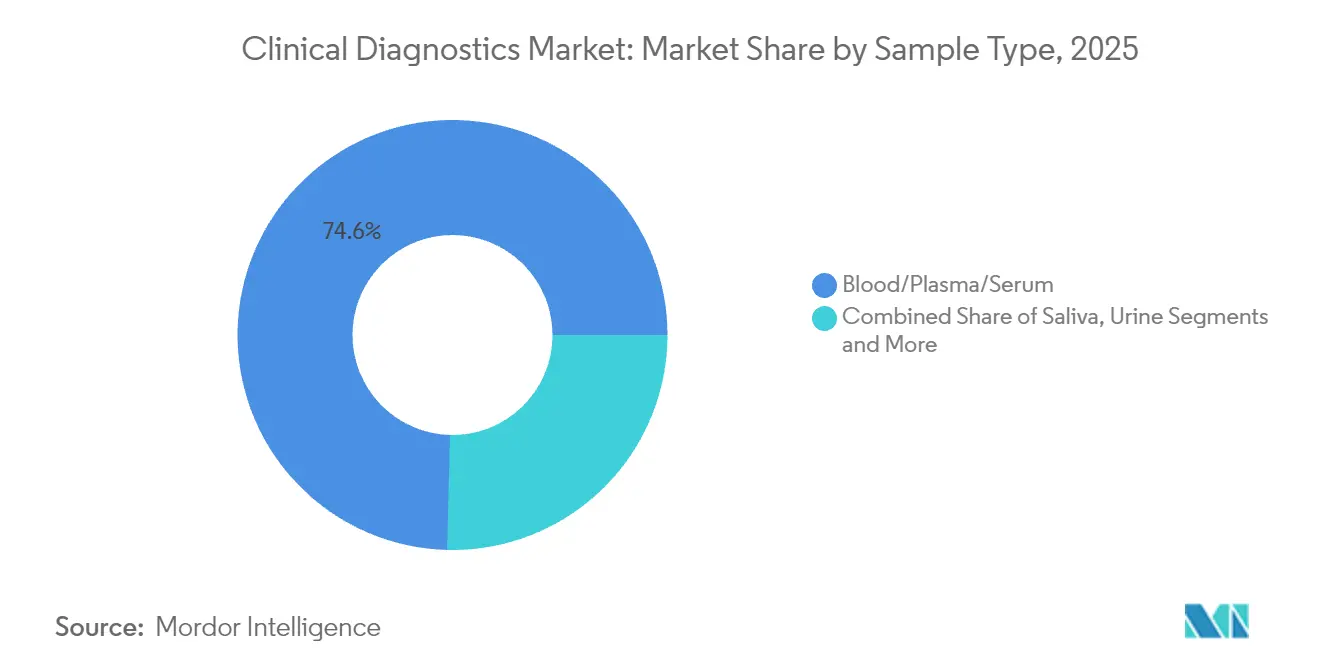

- 検体タイプ別では、血液・血漿・血清が2025年の臨床診断市場規模の74.60%を占め、唾液検査はCAGR 10.32%の軌道に乗っています。

- 検査環境別では、集中型臨床検査室が2025年に61.40%のシェアを占めていますが、在宅検査が最も高いCAGR 13.48%を達成する見込みです。

- エンドユーザー別では、病院検査室が2025年に57.65%のシェアを保有し、ポイント・オブ・ケア環境はCAGR 11.55%の見通しを示しています。

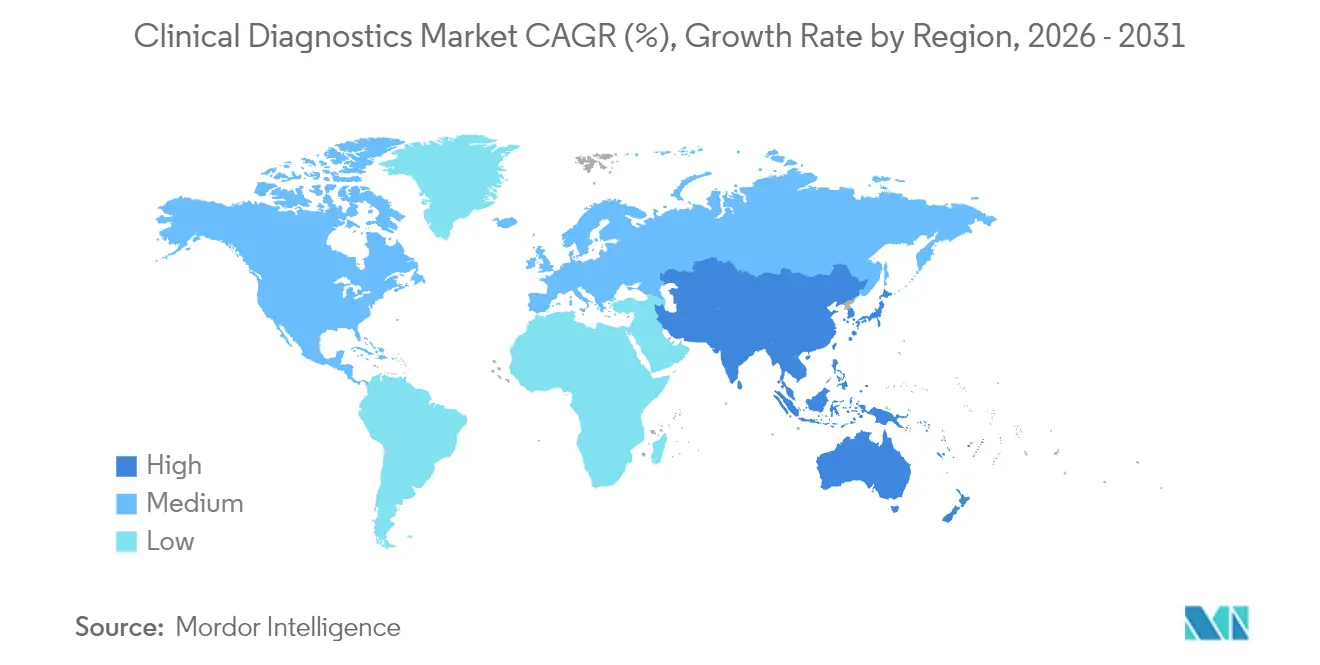

- 地域別では、北米が2025年に37.98%のシェアで首位を占め、アジア太平洋がCAGR 10.14%で最も急成長する地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の臨床診断市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患・感染症の罹患率の上昇 | +1.2% | 全世界、特にアジア太平洋および中東での影響が大きい | 長期(4年以上) |

| 高スループット自動分析装置の普及 | +0.8% | 北米・欧州が中心、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 新興市場における分散型ポイント・オブ・ケア検査の拡大 | +1.1% | アジア太平洋、ラテンアメリカ、サブサハラアフリカ | 中期(2〜4年) |

| AI主導型臨床意思決定支援の統合 | +0.9% | 全世界、北米・欧州が牽引 | 短期(2年以内) |

| マルチオミクスおよび精密診断による検査メニューの拡充 | +1.0% | 全世界、当初は先進国市場に集中 | 長期(4年以上) |

| 在宅急性期医療モデルによる迅速な検体から結果までの需要促進 | +0.7% | 北米・欧州、アジア太平洋でパイロットプログラム実施中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導型臨床意思決定支援の統合

人工知能モジュールは現在、数百万件の匿名化された検査記録を解析し、人間のレビューでは見落としがちな微妙な診断パターンを検出しています。Quest Diagnosticsとグーグルクラウドとの提携により、複雑な事例のエラー率が約30%削減されるとともに、クリティカルバリューのターンアラウンドタイムが短縮され、医療プロバイダーはAIキャパシティをオプション機能ではなく標準インフラとして位置づけるようになっています[1]Quest Diagnostics、「グーグルクラウドとの協業によるAI搭載診断の加速」、questdiagnostics.com。早期採用企業はさらに、医師がより迅速かつ確実な結果提供経路を選好するため、紹介シェアの獲得においても優位に立っています。

マルチオミクスおよび精密診断による検査メニューの拡充

Guardant Healthの腫瘍プロファイリングアッセイは、ゲノミクス、プロテオミクス、メタボロミクスの多層的データを組み合わせることで治療選択の精度を高め、反復生検を削減する事例を示しています。検査室は、統合された採取スケジュールとアドヒアランスの改善を通じて初期コストの高さを正当化しており、診断精度が下流の治療費用を実証的に削減するアウトカム連動型償還への移行を支えています。

在宅急性期医療モデルによる迅速な検体から結果までの需要促進

オンタリオヘルスの報告によると、在宅急性期医療プログラムはエピソードあたりの入院費用を30%削減しますが、その実現には中央検査室と同等の精度を30分以内に達成するアッセイが不可欠です[2]オンタリオヘルス、「年次事業計画 2024/25」、ontariohealth.ca。機器メーカーは、多分析物パネルに対応したマイクロフルイディクスカートリッジとブルートゥース対応リーダーで応え、臨床医が施設移送の遅延なくケアのエスカレーションまたはデ・エスカレーションを行えるようにしています。

新興市場における分散型ポイント・オブ・ケア検査の拡大

世界保健機関(WHO)は、高い周囲温度や断続的な電力供給に耐える堅牢なバッテリー駆動型分析装置への需要を強調しています。サプライヤーは低マージン・高ボリューム戦略へと軸足を移し、官民パートナーシップによって支援され、帯域幅の制約がある地域での結果伝送のためにモバイルヘルスポータルを統合しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度分析装置の高い初期投資コスト | -0.6% | 全世界、特に新興市場で顕著 | 長期(4年以上) |

| 厳しい償還および費用抑制政策 | -0.8% | 主に北米・欧州 | 中期(2〜4年) |

| コロナ禍後の在庫過剰による機器リプレースの遅延 | -0.9% | 全世界、先進国市場に集中 | 短期(2年以内) |

| 特殊試薬のサプライチェーン・ボトルネック | -0.5% | 全世界、地域によりばらつきあり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コロナ禍後の在庫過剰による機器リプレースの遅延

病院はパンデミックの急増に対応するため分子分析装置を冗長に購入しており、現在40〜60%の稼働率で稼働しているものが多く、新規設備投資の先送りが続いています。Abbott Laboratoriesは、顧客が既存在庫を消化するためにプラットフォームのアップグレードを行わないことで、2025年の診断部門収益が低下すると開示しています[3]Abbott Laboratories、「2025年第1四半期決算解説」、abbott.com。価格競争が激化してマージンが圧縮され、大規模システムでは機器リプレースサイクルが18〜24ヶ月長期化しています。

厳しい償還および費用抑制政策

ユナイテッドヘルスケアの2025年の事前承認ルールおよびフランス政府による定期検査の償還額10%削減は、検査価値に対する支払者の審査強化の典型例です。検査室はアウトカムエビデンスが堅固なアッセイを優先し、メーカーは適用範囲の厳格化に際してプレミアム検査を守るための医療経済研究に研究開発費を配分しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査別:腫瘍学パネルが定期スクリーニングを上回る成長

腫瘍学・腫瘍マーカーアッセイはCAGR 10.39%を記録すると予測されており、コンパニオン診断の義務付けに関する製薬業界との整合を反映しています。CBCは2025年の臨床診断市場シェアの24.24%を維持し、急性期および慢性期ケアの経路における基本ボリュームの安定性を持続しています。

多パラメータ腫瘍学パネルの拡大はバイオマーカーを統合することでワークフロー経済性を改善する一方、脂質プロファイルは一次医療のターンアラウンド基準を満たすハンドヘルドデバイスによる代替リスクに直面しています。感染症メニューはパンデミック後の高水準から正常化しつつありますが、抗菌薬耐性のサーベイランスプログラムにおいて引き続き重要な役割を果たしています。

製品別:ソフトウェアが価値の牽引役に

試薬・キットは2025年の収益の64.98%をもたらしましたが、検査室が品質管理・規制監査証跡をデジタル化するにつれ、データ管理ソフトウェアはCAGR 10.62%の軌道に乗っています。機器にはオープンAPIが搭載され、ミドルウェアによる検体ルーティング、試薬割当、リアルタイムでの結果リリースのオーケストレーションが可能となり、設備投資抑制下での資産寿命を延長しています。競争入札による試薬マージンの圧迫を受け、ベンダーは物理的な消耗品ではなくワークフロー効率による顧客ロイヤルティの確保を狙い、インフォマティクスサブスクリプションをバンドルする動きを強めています。

技術別:分子プラットフォームがイノベーションの先端を牽引

イムノアッセイ・免疫化学は2025年の臨床診断市場規模の32.25%のシェアを保有していますが、AI支援による病原体検出および次世代シーケンシングのコスト低下を背景に、分子診断はCAGR 12.05%での成長が予測されています。血液学細胞イメージングおよびデジタル凝固エンドポイントの自動化により手動レビューが削減される一方、毒物学などのマス・スペクトロメトリーのニッチ分野は参照検査室でプレミアム価格を維持しています。

検体タイプ別:唾液およびその他の非侵襲的検体の採用拡大

血液ベースの検査は依然として現在のボリュームの74.60%を占めていますが、在宅採取キットがコンプライアンスと小児の受容性を改善するにつれ、唾液アッセイはCAGR 10.32%を示しています。尿および組織生検は腎臓学および腫瘍学ワークフローにおいて引き続き有用であり、微量汗および呼気凝縮物サンプリングは、医療サービスが不足しているコホートにおける臨床診断市場の拡大につながる可能性のある代謝障害スクリーニングのパイロットとして登場しています。

検査環境別:在宅検査がロジスティクス地図を塗り替える

集中型検査室は複雑なパネルについてスケールメリットを活用していますが、償還の枠組みがリモートモニタリングを支援する方向へ進化するにつれ、在宅キットは年率13.48%で成長する見込みです。救急部門内のポイント・オブ・ケアカートは、血液学・化学・分子モジュールを統合し、入院判断を最大60分短縮するとともに、重症度の低いケースを外来チャンネルへ誘導しています。

エンドユーザー別:ポイント・オブ・ケアが入院患者検査室のシェアを侵食

病院検査室は2025年の収益の57.65%を占めましたが、年率11.55%の拡大が予測されるポイント・オブ・ケアサイトへのシェア流出に直面しています。独立系検査室は専門検査ポートフォリオで差別化を図る一方、医師診察室ユニットは慢性疾患のフォローアップにおいて患者の利便性という優位性を確保しています。

地域分析

北米は1人あたりの高い医療支出を背景に2025年シェアの37.98%を維持しましたが、アジア太平洋のCAGR 10.14%はアクセスの拡大と慢性疾患罹患率の上昇を示しています。アジア太平洋は2026年〜2031年にかけて156億2,000万米ドル超の増分収益を追加する見込みであり、公立病院の拡充、国民皆保険の展開、および1人あたりの検査費用を低減させる国内製造インセンティブが追い風となっています。政府の補助金は農村地区の専門医不足を緩和する分散型プラットフォームを後押しし、臨床診断市場が初めてのユーザーを取り込み、2桁台のユニット成長を達成することを可能にしています。多国籍企業は、輸入関税の回避とリードタイムの短縮を目指した試薬充填施設の整備を目的として、各省の当局と連携しています。

北米は成熟市場ではありますが、技術の最先端地域であり続けています。AI対応分子パネルおよび在宅検体ロジスティクスは、統合型医療提供ネットワークにおいてパイロットプログラムからシステム全体のプロトコルへと移行しています。しかし、償還の制約および事前承認義務がボリューム成長を抑制しています。検査室は、精密腫瘍学検査をアウトカム連動型契約下での価値を正当化するリアルワールドエビデンスの資料と組み合わせることで対応しています。大規模参照検査室がスケールを最適化し次世代インフォマティクスに投資する形で、地域の医療システムが定期業務をアウトソーシングするにつれて、統合化は継続しています。

欧州では多様な軌道が見られます。北部諸国は心血管・代謝疾患スクリーニングに予防的ケア予算を充当する一方、南部諸国は高価格の分子アッセイの普及を制限する財政緊縮に取り組んでいます。欧州連合(EU)の体外診断規則(IVDR)はさらにコンプライアンス要件を高め、規模の小さなメーカーがサブスケールの製品ラインから撤退するよう促しています。それでも、高齢化する人口動態が安定したベースラインボリュームを保証し、希少疾患診断における国境を越えた協力が専門的な検査需要を維持しています。

競争環境

上位5社が2024年の収益の相当部分を占め、グローバルな競争は適度に集中した状態にあります。Abbott、Roche、ダナハー傘下のBeckman Coulterなどは、継続的なメニュー拡充、自動化アップグレード、ソフトウェアバンドリングにより既存地位を守っています。ダナハーのDXC500i分析装置は2025年3月に米国食品医薬品局(FDA)によって承認され、スループットの向上とサンプルキャリーオーバーの低減を実現し、化学フランチャイズを強化しています。Rocheはコバスラインをインバリッドランレートを低減するAI支援ウイルスロードアルゴリズムで拡張しています。

戦略的パートナーシップが急増しています。Quest Diagnosticsはグーグルクラウドと連携して、全国の検査情報ネットワーク内に機械学習パイプラインを組み込み、病院クライアントへのホワイトラベル提供を見込んだ脳卒中リスク予測アルゴリズムをターゲットにしています。LabcorpはUltima Genomicsと組んで低コスト全ゲノム解析を加速させ、bioMérieuxはSpinChip Diagnosticsを買収して患者ベッドサイドでの迅速検査能力を強化しています。

新規参入企業は、液体生検、エクソソームシーケンシング、多種がん早期発見といった狭いながらも高成長のニッチに集中しています。バイオマーカー探索と垂直統合型インフォマティクスを組み合わせ、既存分析装置への依存を最小化するプラットフォームに資本が集まっています。しかし、スケーリング上の課題は残っており、償還のハードル、臨床的有用性のエビデンス、確立した病院の採用品目への参入が、破壊的なシェア獲得を遅らせています。既存大手は「買収または提携」の戦術を強め、技術ギャップを埋めるために有望なスタートアップを買収しながら、ブランドの信頼性とグローバルな規制インフラを維持しています。

臨床診断産業のリーダー企業

Bio-Rad Laboratories Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

F. Hoffmann-La Roche AG

Abbott Laboratories

bioMerieux SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Danaher CorporationはDXC500i化学分析装置についてFDA承認を取得し、スループットを向上させ、中容量検査室ポートフォリオを拡充しました。

- 2025年1月:bioMérieuxはSpinChip Diagnosticsの買収を完了し、迅速検査ラインナップにマイクロフルイディクスポイント・オブ・ケア技術を追加しました。

世界の臨床診断市場レポートのスコープ

本レポートのスコープとして、臨床診断検査とは、あらゆる疾患の診断または検出を支援するために実施される医療検査の一種です。これらの検査は、疾患の予防、管理、および監視において重要な役割を果たしています。臨床診断は患者ケアの改善、消費者安全への貢献、および医療費の削減に寄与しています。

臨床診断市場は、検査、製品、エンドユーザー、および地域別に区分されています。検査セグメントはさらに、脂質パネル、肝機能パネル、腎機能パネル、全血球算定、電解質検査、感染症検査、およびその他の検査に区分されています。製品セグメントはさらに、機器、試薬、およびその他の製品に分けられています。エンドユーザーはさらに、病院検査室、診断検査室、ポイント・オブ・ケア検査、およびその他のエンドユーザーに分類されています。地域はさらに、北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。市場レポートはまた、主要地域全体の17ヶ国の推定規模とトレンドも対象としています。レポートは上記セグメントについて金額(10億米ドル)ベースで提供されます。

| 脂質パネル |

| 肝機能パネル |

| 腎機能パネル |

| 全血球算定(CBC) |

| 電解質検査 |

| 感染症検査 |

| 腫瘍学・腫瘍マーカー検査 |

| コンパニオン診断 |

| その他の検査 |

| 機器・分析装置 |

| 試薬・キット |

| データ管理ソフトウェア・サービス |

| 臨床化学 |

| イムノアッセイ・免疫化学 |

| 分子診断 |

| 血液学 |

| 凝固・止血 |

| 微生物学 |

| 尿検査 |

| その他(マス・スペクトロメトリー、フローサイトメトリー) |

| 血液・血漿・血清 |

| 尿 |

| 唾液 |

| 組織・生検 |

| その他の検体 |

| 集中型臨床検査室 |

| ポイント・オブ・ケア検査サイト |

| 在宅検査 |

| 病院検査室 |

| 独立系診断検査室 |

| ポイント・オブ・ケア環境 |

| 医師診察室検査室 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 検査別 | 脂質パネル | |

| 肝機能パネル | ||

| 腎機能パネル | ||

| 全血球算定(CBC) | ||

| 電解質検査 | ||

| 感染症検査 | ||

| 腫瘍学・腫瘍マーカー検査 | ||

| コンパニオン診断 | ||

| その他の検査 | ||

| 製品別 | 機器・分析装置 | |

| 試薬・キット | ||

| データ管理ソフトウェア・サービス | ||

| 技術別 | 臨床化学 | |

| イムノアッセイ・免疫化学 | ||

| 分子診断 | ||

| 血液学 | ||

| 凝固・止血 | ||

| 微生物学 | ||

| 尿検査 | ||

| その他(マス・スペクトロメトリー、フローサイトメトリー) | ||

| 検体タイプ別 | 血液・血漿・血清 | |

| 尿 | ||

| 唾液 | ||

| 組織・生検 | ||

| その他の検体 | ||

| 検査環境別 | 集中型臨床検査室 | |

| ポイント・オブ・ケア検査サイト | ||

| 在宅検査 | ||

| エンドユーザー別 | 病院検査室 | |

| 独立系診断検査室 | ||

| ポイント・オブ・ケア環境 | ||

| 医師診察室検査室 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な問い

臨床診断市場の2026年の規模はどのくらいですか?

臨床診断市場規模は2026年に930億5,900万米ドルであり、2031年までの予測値は1,217億6,000万米ドルです。

最も急速に成長している検査セグメントはどれですか?

腫瘍学・腫瘍マーカーアッセイは2031年にかけてCAGR 10.39%で拡大すると予測されています。

最も高い成長率を示す製品カテゴリーはどれですか?

データ管理ソフトウェア・サービスが、検査室のワークフローデジタル化を背景にCAGR 10.62%で首位に立っています。

アジア太平洋が主要な成長地域とみなされる理由は何ですか?

政府の医療投資、慢性疾患罹患率の上昇、および拡大する中産階級のアクセス向上が、同地域においてCAGR 10.14%を牽引しています。

AIは診断検査室にどのような影響を与えていますか?

AIは複雑な事例のエラー率を削減し、ターンアラウンドタイムを短縮しており、現在はオプションの付加機能ではなく検査室の基幹インフラの一部を構成しています。

在宅診断検査の見通しはどのようなものですか?

在宅検査は、償還モデルおよびリモートケアプログラムが普及するにつれ、年率13.48%で成長すると見込まれています。

最終更新日: