体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 113.08 十億米ドル |

| 市場規模 (2031) | 152.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外診断市場分析

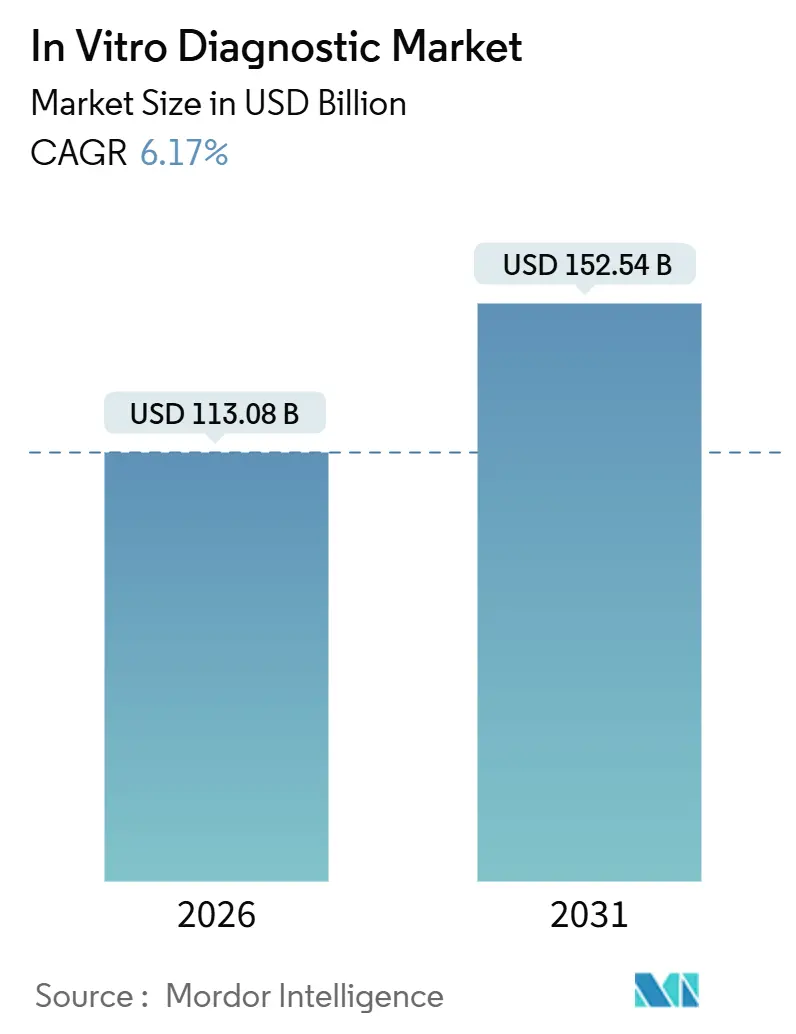

体外診断市場規模は2026年に1,130億8,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.17%で成長し、2031年までに1,525億4,000万米ドルに達する見込みです。

慢性疾患の有病率、世界的な高齢化、および人工知能ワークフローが、パンデミック急増期よりも持続的な需要を牽引しています。検査機関はクラウドベースのミドルウェア、試薬レンタルの一括契約、および統合自動化に投資し、人件費の抑制と処理時間の短縮を図っています。ISO 13485認証を取得した地域サプライヤーからの競争圧力が試薬マージンを圧迫しており、多国籍企業はサービスバンドルと意思決定支援ソフトウェアの強化を余儀なくされています。規制の断片化、人材不足、サイバーセキュリティの脆弱性は構造的な逆風として残っていますが、アジア太平洋地域における検査件数の増加と分散型サイトの増加がこれらの制約を相殺しています。

主要レポートのポイント

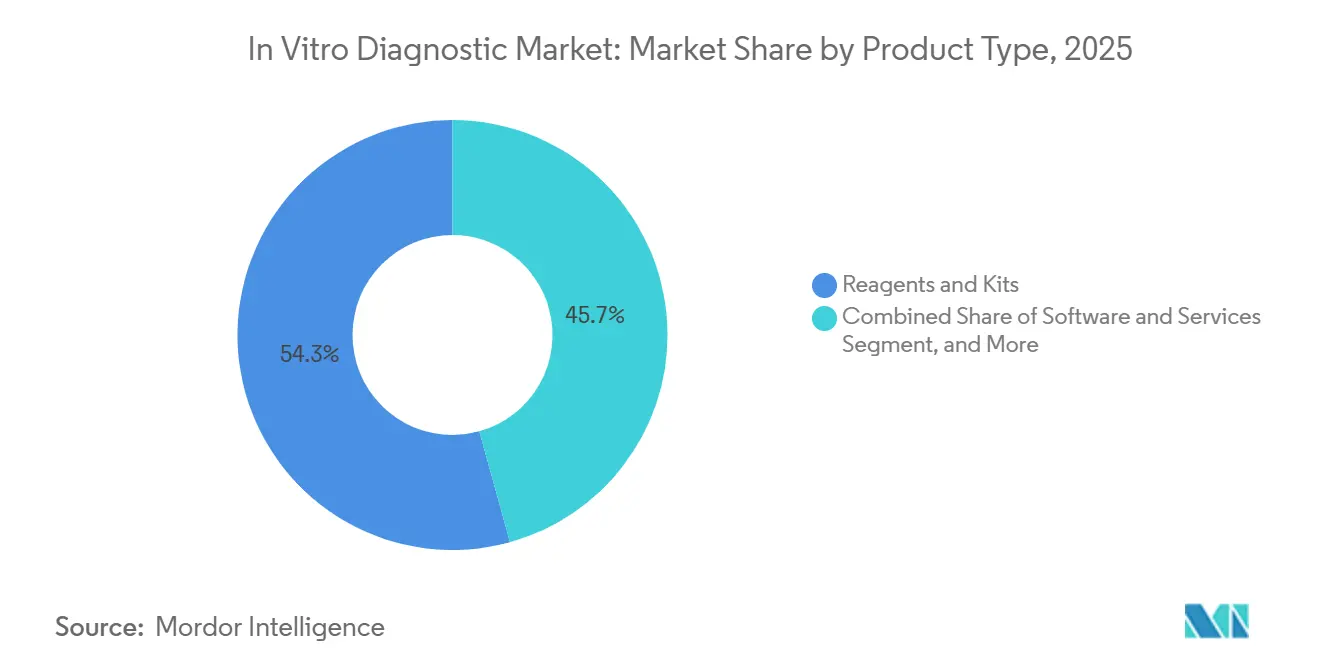

- 製品タイプ別では、試薬・キットが2025年の収益の54.28%を占め、ソフトウェア・サービスは2031年にかけてCAGR 10.29%で拡大する見込みです。

- 技術別では、免疫測定法が2025年の収益シェア26.63%でトップとなり、分子診断は2031年にかけてCAGR 8.21%で成長する見込みです。

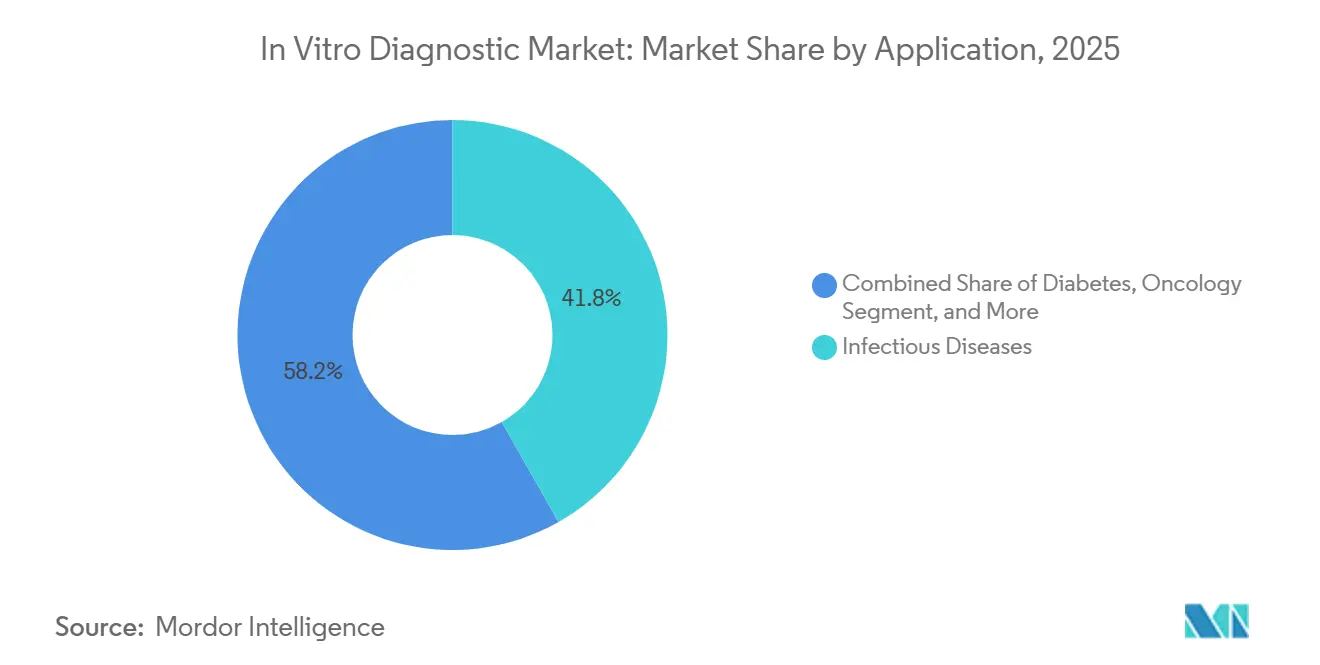

- 用途別では、感染症が2025年の体外診断市場シェアの41.76%を占め、腫瘍学は2031年にかけてCAGR 9.94%で成長する見込みです。

- エンドユーザー別では、病院・学術研究機関が2025年に48.28%のシェアを保有し、ポイント・オブ・ケアサイトは2031年にかけてCAGR 7.94%が見込まれます。

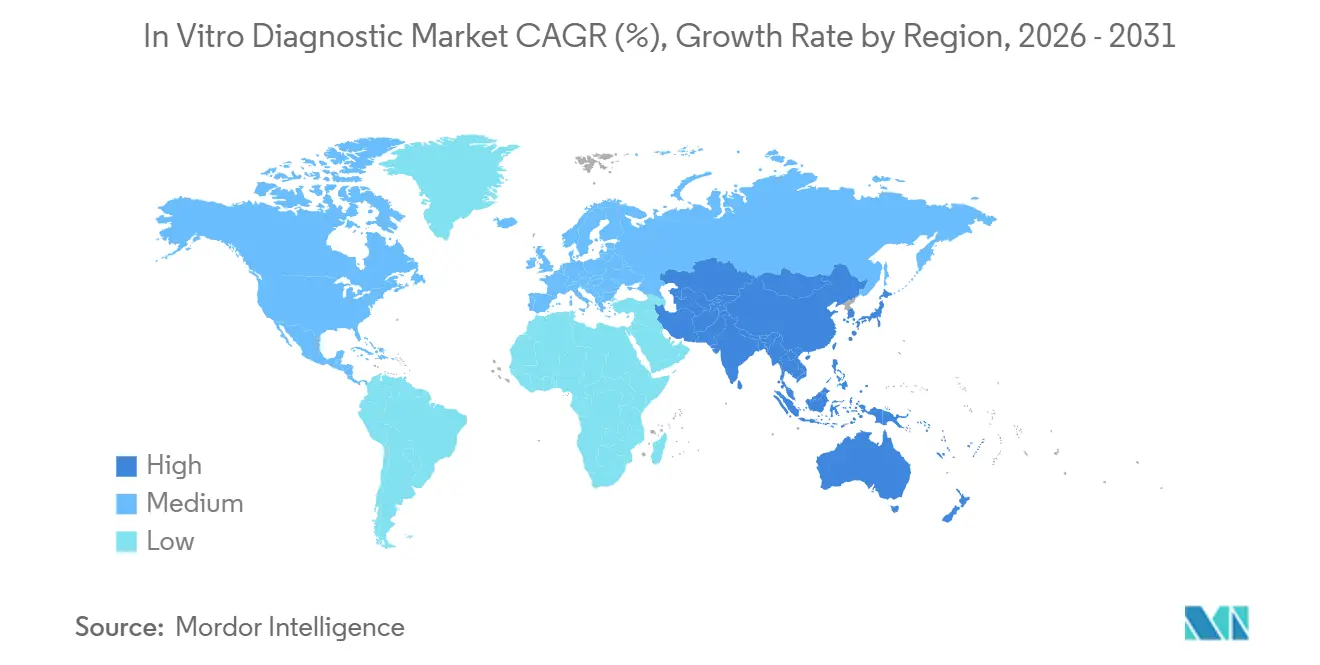

- 地域別では、北米が2025年の収益の37.16%を占めましたが、アジア太平洋は2031年にかけてCAGR 7.19%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

体外診断市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ポイント・オブ・ケア診断の採用拡大 | +1.2% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 慢性疾患の高い有病率 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| 検査件数を押し上げる高齢化人口 | +0.9% | 欧州、日本、韓国、中国 | 長期(4年以上) |

| 感染症負担の増大 | +0.8% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 短期(2年以内) |

| 分散型POC検査の急増 | +1.0% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 検査室自動化とデジタル病理学の融合 | +0.7% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポイント・オブ・ケア(POC)診断の採用拡大

規制当局は2024年および2025年にCLIA免除カテゴリーを拡大し、薬局や企業内クリニックが検査室スタッフなしで迅速な溶連菌検査、インフルエンザ検査、脂質パネルを実施できるようにしました。CVS HealthやWalgreensなどの小売チェーンは、かつて基準検査機関に流れていた定期検査を取り込み、中央施設はエソテリックシーケンシングや自己免疫パネルへの特化を余儀なくされています。[1]「CVS Healthが新たなMinuteClinicサービスでケアへのアクセスを拡大」、CVS Health、cvshealth.com 2024年にFDAがDexcomの市販用持続血糖モニターを承認したことで、家電メーカーが既存インフラを完全に迂回できることが実証されました。ハンドヘルド免疫測定リーダーやスマートフォン連携ラテラルフローデバイスは病院グレードの精度を達成しており、中央検査機関を保護してきた性能格差が縮小しています。この分散化は検査へのアクセスを向上させる一方、高マージンの病院環境における試薬量を圧迫しています。

慢性疾患の高い有病率

糖尿病、心血管疾患、慢性腎臓病が2025年に13億件の診断手順を牽引し、世界の検査機関の能力を圧迫しています。[2]「糖尿病」、世界保健機関、who.int 糖尿病の有病率は2024年に成人5億3,700万人に達し、南アジアと中東で最も急速に増加しています。慢性疾患患者はそれぞれ連続的な脂質、トロポニン、腎機能検査を必要とし、償還が横ばいであっても消耗品需要を押し上げています。ウェアラブルバイオセンサーが血糖値と乳酸値のデータを継続的にストリーミングし、一部のモニタリングが静脈穿刺からクラウド分析へと移行しています。そのため、ベンダーは従来の消耗品販売が頭打ちになる中でも収益を維持するため、検査室レポートと長期分析サブスクリプションをバンドルしています。

慢性疾患検査件数を押し上げる高齢化人口

65歳以上の市民は化学パネルの不均衡に大きなシェアを生み出しています。日本の75歳以上のコホートだけで、2024年の全臨床化学検査の47%を占めました。[3]「厚生労働省、日本」、mhlw.go.jp 償還削減により検査機関は自動化を余儀なくされ、ヘモグロビンA1c、クレアチニン、脂質マーカーを1回の実行で組み合わせるカートリッジベースのマルチプレックスアッセイを統合し、検体あたりの労働時間を削減しています。中国の2025年農村部スクリーニングプログラムは60歳以上の住民を対象に固定価格契約を確保し、大量試薬生産者を優遇しています。高齢化人口における癌発生率の上昇も腫瘍マーカーと液体生検モニタリングの需要を高め、先進的な診断を慢性ケアパスウェイに深く組み込んでいます。

迅速診断を促進する感染症負担の増大

パンデミック後、病院は1つのカートリッジで最大30種の病原体を検出するマルチプレックスPCRパネルを採用し、COVID-19検査が落ち着いた後も高い稼働率を維持しています。WHOは2024年に1,080万件の新規結核症例を報告し、41万件の薬剤耐性感染症が2時間の分子耐性プロファイリングを必要としています。ドナー資金によるプログラムが2024年に1億2,000万件のマラリア迅速検査を配布し、サハラ以南アフリカ全域でインフラ不要のアッセイへの需要を強化しました。プライマリケアサイトは15分の処理時間を重視しており、これが抗菌薬適正使用を改善し入院を減少させることで、分子診断の成長を持続させています。

体外診断市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複数地域にわたる厳格な規制承認期間 | -0.6% | 欧州、アジア太平洋、北米 | 中期(2〜4年) |

| 新興検査クラスの償還不確実性 | -0.5% | 北米、欧州、アジアの民間支払者 | 中期(2〜4年) |

| サイバーセキュリティとデータ相互運用性のギャップ | -0.3% | 北米・欧州の接続インフラ | 短期(2年以内) |

| 熟練検査技師の世界的不足 | -0.4% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数地域にわたる厳格な規制承認期間

欧州連合の体外診断規制は2024年5月に完全施行され、数千件の低リスクアッセイが自己認証から認定機関審査へと移行し、承認期間の中央値が22ヶ月となりました。日本と中国は並行してデータ要件を課しており、多国籍企業のアジア地域への展開には18〜24ヶ月が追加されます。小規模な革新企業は同時並行の試験を実施する規制人材を欠いているため、まず米国を優先し、海外での早期シェアを譲渡しています。段階的な展開はグローバルスケールを遅らせ、先行者よりも先に後発競合他社が償還を確保することを可能にし、体外診断市場のCAGRをわずかに削減しています。

新興検査クラスにおける償還の不確実性

CMSは2024年に死亡率データの入手可能性が限られているとして、複数のマルチキャンサー早期検出検査に対して非適用決定を下しました。民間保険会社もこの立場を踏襲し、検査機関は自費負担またはリスク分担契約の交渉を余儀なくされています。FoundationOne CDxはメディケアから5,800米ドルの償還を受けていますが、FDA承認を欠く同等のアッセイは請求拒否に直面することが多いです。検査機関は償還が安定するまで高額な腫瘍学パネルの導入を躊躇しており、規制承認後も採用曲線が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

体外診断市場セグメント分析

製品タイプ別:

消耗品が収益を支え、ソフトウェアが成長を取り込む試薬・キットは2025年の収益の54.28%を占め、ほとんどの検査機関を支える消耗品ベースの経済性を裏付けています。病院は分析装置の取得コストを免除する代わりに複数年の消耗品購入を約束する試薬レンタル契約を好み、このモデルがベンダーの収益を平準化しています。ソフトウェア・サービスは、AI意思決定支援、クラウドホスト型ミドルウェア、リモート機器診断に牽引され、2031年にかけてCAGR 10.29%を記録する見込みです。機器はロックインプラットフォームとして依然として重要であり、Siemens HealthineersのAtellica Solutionは1時間あたり440件の検査を処理し、85%の結果を自動検証することで、レポートあたりの労働時間を節約しています。ソフトウェアの体外診断市場規模は現在小さいですが、二桁台の成長軌道は検査機関が分析とコンプライアンスのアウトソーシングへとシフトしていることを示しています。

ソフトウェアはFDAのソフトウェア・アズ・ア・メディカル・デバイスフレームワークの下でハードウェアから切り離され、独立したアルゴリズムのアップグレードが可能になっています。ベンダーはクラウドダッシュボードと品質管理材料を組み合わせることで差別化を図り、粘着性の高いエコシステムを構築しています。資本予算が逼迫する中、試薬レンタルとサブスクリプションベースのソフトウェアからの収益はハードウェア設置よりも速く増加し、体外診断市場内のベンダーの利益プールを再形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

技術別:

分子診断が従来型プラットフォームを上回る免疫測定法は2025年に26.63%の収益シェアを維持し、甲状腺、心臓、腫瘍マーカーに牽引されています。しかし、分子診断は液体生検承認、CRISPRアッセイ、症候群性感染症パネルに牽引され、CAGR 8.21%で拡大する見込みです。臨床化学自動化が代謝パネルを汎用化したため、ベンダーは試薬化学ではなく、より速いスループットとミドルウェア統合によって差別化を図っています。血液学プラットフォームはAIベースの細胞分類を組み込み、微生物学は迅速な15分同定のために培養からMALDI-TOFへと移行しています。

技術の融合が従来のサイロを曖昧にしており、次世代プラットフォームは免疫測定法、分子技術、質量分析法を単一のトラックに統合しています。検査機関は検体処理を削減し、エラーリスクを最小化し、人件費を抑制する統合ワークフローを歓迎しています。これらのハイブリッドシステムが拡大するにつれ、体外診断市場はAI駆動の検体トリアージを統合したマルチモーダル分析装置へとシフトし、スイッチングコストが増加してベンダー関係が強固になるでしょう。

用途別:

腫瘍学が加速し、感染症が安定化感染症は2025年の収益の41.76%を占め、パンデミックのピーク後も使用が継続されたマルチプレックス呼吸器パネルに支えられています。しかし、COVID-19の検査量が正常に戻るにつれ、成長は鈍化しています。対照的に、腫瘍学診断はGuardant360などのコンパニオン診断と微小残存病変液体生検に牽引され、2031年にかけて年率9.94%の成長が見込まれています。糖尿病検査は高件数市場であり続けていますが、持続血糖モニターが市販されるにつれて価格圧力に直面しています。

心臓病マーカーは救急部門のPOC設定へと移行しており、自己免疫・腎臓学パネルは診断効率を高めるマルチプレックス形式を通じて市場シェアを獲得しています。腫瘍学の高い償還と臨床的緊急性が、シーケンシング、フローサイトメトリー、質量分析法への資本投資を促進し、がん検査を体外診断市場の最も急成長するセグメントとして位置づけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:

ポイント・オブ・ケアサイトがシェアを拡大、病院が複雑性を維持病院・学術センターは2025年の収益の48.28%を占め、主に高度なインフラを必要とする緊急・高複雑性アッセイに牽引されています。ポイント・オブ・ケアサイト、薬局、緊急ケアクリニック、企業内健康センターは、即時結果を提供する免除カートリッジに牽引され、CAGR 7.94%で成長する見込みです。基準検査機関はエソテリックメニューを拡大していますが、定期パネルに対する支払者の圧力に耐えています。在宅・市販チャネルは小規模ですが、FDAが持続血糖モニターなどの消費者向け診断を承認するにつれて急成長を示しています。

エンドユーザーの断片化により、ベンダーはPOCクリニック向けのコンパクトな分析装置、病院向けの自動化ライン、在宅結果向けのクラウドポータルなど、提供物を調整することを余儀なくされています。このセグメント化は体外診断市場のタッチポイントを増加させ、総対応可能量を拡大させていますが、多様なポートフォリオと適応的な市場参入モデルを必要としています。

地域分析

北米体外診断市場

北米は2025年の収益の37.16%を占め、分子診断の早期導入と強固な償還制度に支えられています。CMSの価値基準ケアモデルは現在、検査室の利用を包括払いに連動させており、医療提供者に低価値検査の制限を迫っています。FDAのサイバーセキュリティ義務はコンプライアンスコストを増加させますが、データの整合性を向上させます。カナダとメキシコは規模の経済を実現するため、検査を地域ハブに集約しています。

アジア太平洋体外診断市場

アジア太平洋地域は2026年から2031年にかけて7.19%のCAGRを記録すると予測されており、地域別で最も高い成長ペースとなっています。中国の数量ベース調達により試薬価格は最大60%削減されましたが、急増する検査量がベンダーの収益を守っています。インドの国民健康ミッションは2024〜25年に5,000か所の地区検査室に資金を提供し、1人当たりの検査普及率を年間0.08件から0.15件に引き上げました。高齢化が進む日本と韓国は、労働力不足を補うために積極的な自動化を推進しており、その結果、総合検査室自動化への設備投資が増加しています。

EMEAおよび南米体外診断市場

欧州はIVD規制を施行しており、承認期間が延長され、経験豊富な規制チームを持つ多国籍企業が有利な立場に置かれています。GCC諸国はビジョン2030のもとで石油収入を検査室インフラに投入しています。サハラ以南のアフリカは普及率が低い状態にありますが、ドナー資金によるHIV、結核、マラリアプログラムの恩恵を受けています。南米の検査室は通貨変動と輸入関税に苦しんでおり、コスト管理のために可能な限り試薬を国内調達しています。

規制環境

規制要件は地域ごとに異なる傾向が続いており、2024年から2026年にかけての複数の節目が世界的な発売順序とコンプライアンスコストを形成している。欧州連合では、規則(EU)2017/746(IVDR)が2024年5月に完全に施行され、多くの検査が自己認証から公認機関審査に移行し、市場投入までの時間が延びた。欧州委員会は、移行に必要な対応能力の計画を支援するため、2026年も公認機関の指定状況や申請状況に関する更新情報の公開を続けた。

米国では、FDAが2024年にラボ開発検査(LDT)の枠組みを最終化し、段階的廃止政策の第1段階が2026年5月に開始された。これにより、対象となる検査機関には医療機器報告、修正・撤回報告、および品質システムにおける定義済みの不具合報告の義務が課される。品質管理およびリライアンス(信頼性活用)の取り組みも、IVDの品質システムおよび市販後プロセスにおける整合規格の重要性を高めている。FDAは品質マネジメントシステム規則(QMSR)を実施し、機器の品質システム要件をISO 13485とより密接に整合させ、移行期間中の査察方法を更新している。多国間レベルでは、WHOと国際医療機器規制当局フォーラム(IMDRF)が、WHOグローバルモデル規制枠組みおよびIMDRFリライアンス・プレイブック(N89)を通じてリライアンスに基づく規制経路を推進し続けており、各法域間で重複するエビデンス作成を減らそうとする規制当局および製造業者にとっての参照点を提供している。

競合状況

上位5社であるRoche、Abbott、Siemens Healthineers、Danaher、Thermo Fisherは、中程度の集中度を示しています。機器、試薬、AIミドルウェアの各バンドルは、病院を独占的な試薬ストリームに縛り付ける複数年契約に組み込まれています。アジアおよびラテンアメリカの地域競合他社はISO 13485基準を満たしながら最大40%の価格競争を仕掛けており、既存企業はサービス、接続性、サイバーセキュリティを強調することを余儀なくされています。

技術革新が競争の主戦場であり続けています。Rocheのcobas proは処理時間を22%短縮し、プレミアム試薬価格を正当化しています。DanaherのBeckman Coulterは2024年にマイクロ流体カートリッジ特許を14件出願し、Siemens Healthineersは予測保全AIの特許を9件取得しました。家電大手は静脈穿刺診断を迂回する可能性のある非侵襲性バイオセンサーを探索しており、長期的な破壊的脅威をもたらしています。

規制とサイバーセキュリティのハードルが競争圧力を強めています。FDAの2024年ガイダンスは接続デバイスに暗号化とパッチ管理を義務付けており、この基準は中小企業を圧迫しています。分散型検査が普及するにつれ、既存企業はBio-RadのStilla dPCRやbioMérieuxのSpinChipなどのニッチな革新企業を買収し、より急成長するセグメントに足がかりを確保することで、多様な検査環境全体での存在感を維持しています。

体外診断産業リーダー

F. Hoffmann-La Roche Ltd

Thermo Fischer Scientific Inc

Siemens Healthineers AG

Abbott Laboratories

bioMerieux SA

- *免責事項:主要選手の並び順不同

本レポートで取り上げた体外診断市場の企業

- Abbott Laboratories

- Agilent Technologies

- Beckton Dickinson

- Bio-Rad Laboratories

- bioMérieux

- Danaher

- DiaSorin

- Roche

- GE Healthcare

- Grifols

- Hologic

- Illumina

- Meril Diagnostics Pvt Ltd

- Ortho Clinical Diagnostics / QuidelOrtho

- PerkinElmer

- QIAGEN

- QuidelOrtho

- Randox Laboratories

- Siemens Healthineers

- Sysmex

- Thermo Fisher Scientific

市場機会と将来展望

欧州における規制移行作業とコンプライアンス基盤の拡大は、IVDRの下で複数年にわたる認証プログラムを維持できる製造業者に有利な、コンサルティングサービス、規制ツール、およびポートフォリオの合理化に向けた余地を生み出している。2026年5月26日の旧クラスC IVDのEU公認機関への申請提出期限や、2026年5月28日の新規IVDに対するEUDAMED使用要件など、具体的な2026年の期限が、企業に技術文書の更新、市販後調査プロセスの強化、および償還と臨床需要が明確な検査の優先順位付けを促している。同時に、欧州委員会は2025年12月に簡素化パッケージ(COM(2025) 1023 final)を公表し、行政負担の軽減と対応能力の制約への対処を目的としたMDR/IVDRの改正を提案しており、これによりEUポートフォリオの計画や提出時期の検討時に監視すべき積極的な政策動向が製造業者に提供されている。

供給・技術面では、生産能力の現地化と高スループット分子診断製造への投資が、ベンダーがより迅速なメニュー拡大と耐性強化を支えるためにどこに資本を投じているかを示している。2026年5月、バイオメリューはフランスのラ・バルム・レ・グロット(La Balme-les-Grottes)に新たなPCR検査製造施設への2億5,000万ユーロの投資を発表し(2030年に稼働予定)、分子診断における地域生産を強化した。2026年5月、ナテラはテキサス州オースティンでの拡張を公表し、専用のシーケンシング能力を追加した。一方、インドでは製造拠点の拡大が続き、2026年6月にはロード・マークス・インダストリーズによる新たなIVD専門医療機器施設の開所があった。これらの動きは、拡張可能なPCRおよびシーケンシングのワークフロー、オートメーション対応消耗品、さらに検査機関が分散型検査、サイバーセキュリティ管理、拠点間の品質管理を統合する上で役立つソフトウェアやサービスに関する機会を後押ししている。

体外診断市場における最近の業界動向

- 2026年7月:ロシュは、cobasプラットフォーム上での完全自動化ソリューションとして、cobas D型肝炎ウイルス(HDV)検査の発売を発表した。この追加により、ウイロジー分野におけるメニューの深さが広がり、検査機関が拠点間で処理時間と標準化を改善するために利用する統合された高スループットワークフローがサポートされる。

- 2026年5月:ロシュはPathAIを買収するための確定的な合併契約を締結し、デジタルパソロジーおよびAI対応診断ワークフローを強化した。この統合により、IVDベンダーはソフトウェア駆動型の解釈とより緊密に連携し、統合されたアルゴリズムとワークフローツールによってプラットフォームの粘着性を高めることができる。

- 2024年12月:オルソ・クリニカル・ダイアグノスティクスは、欧州中規模検査機関向けのコンパクトなイムノアッセイシステムであるOrtho Vision AnalyzerのCEマーキングを取得した。この認証は、IVDR移行に伴う圧力や文書要件が続く中でも、EUにおけるイムノアッセイ設置に関する競争活動の継続を支えている。

体外診断市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、体外診断(IVD)市場とは、スクリーニング、診断、疾病モニタリング、および治療ガイダンスを支援するために体外でヒト検体に対して行われる検査から得られる収益を対象とし、通常の検査室環境および近接患者(ニアペイシェント)環境の両方を含む。

対象範囲の除外事項:研究専用および試験専用アッセイは除外され、病院における処置費用は、価格が付けられたIVD製品またはサービスの一部でない限りカウントされない。

セグメンテーション概要

- 製品タイプ別

- 機器

- 試薬・キット

- ソフトウェア・サービス

- 技術別

- 免疫測定法

- 臨床化学

- 分子診断

- 血液学

- 微生物学

- 凝固

- 尿検査

- その他

- 用途別

- 感染症

- 腫瘍学

- 糖尿病

- 心臓病学

- 自己免疫疾患

- 腎臓学

- その他

- エンドユーザー別

- 病院・学術研究機関

- 基準検査機関

- ポイント・オブ・ケア検査サイト

- 在宅・市販設定

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、仮定を構築する前に、観測可能な需要シグナルおよび政策的背景にモデルを固定するために使用された。世界保健機関、米国CDC、米国FDAなどの情報源から公衆衛生統計および検査に関するガイダンスを確認し、これにOECDの健康指標および選定された国の保健省ダッシュボードを補足として加え、検査活動および疾病負担に関する文脈を追加した。

市場側では、企業の年次報告書、投資家向け説明資料、および信頼性の高い報道を確認し、製品構成の変化(例:試薬中心のカテゴリーと機器設置の比較)、およびそれが地域別にどのように展開しているかを把握した。数量を過大評価しないよう、UN Comtradeや公開入札などの情報源を用いて貿易および調達シグナルも確認し、その後、技術動向を把握するために特許出願と照合した。必要に応じて、企業財務、ニュースおよび財務、特許検索、および出荷レベルの貿易追跡のための有料サブスクリプションを使用して、入力を標準化し整合させた。ここに記載されているデスクトップリサーチの情報源は例示に過ぎず、検証および明確化のために他多数の公開情報源が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、実際にIVD支出を促す要因、および成熟した検査システムと新興の検査システムの両方で価格と構成がどのように変動するかに焦点を当てた。APAC、EMEA、およびアメリカ地域の診断検査機関、病院検査部門の関係者、販売代理店、および業界専門家と対話を行い、これにより二次情報の裏付けを検証し、機器設置、試薬の消費(プルスルー)、およびモデルにおけるサービス収益の扱い方に関するギャップを埋めることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):12% | APAC:43% |

| ミッドティア:52% | 部門/ユニットリーダー:42% | EMEA:33% |

| 小規模プレイヤー:15% | マネージャー:46% | アメリカ:24% |

市場規模算定と予測

市場規模の算定はトップダウン方式で始まり、各国について検査需要および医療提供に関するシグナルをIVD支出プールに変換し、それを地域および世界の総計に集約した。実際には、モデルは高齢者人口比率、慢性疾患検査の強度、感染症検査のアウトブレイク後の正常化、検査機関のオートメーション導入、およびポイント・オブ・ケアと自己検査への検査の移行といった指標を使用しており、これが構成および価格の動向に反映される。

これらの総計は、選択的なボトムアップ推定によってさらに裏付けられた。これには、サンプル抽出されたサプライヤーの収益とチャネルからの試薬プルスルーに関するフィードバック、および主要検査カテゴリーの想定平均販売価格(ASP)×数量の計算が、モデル化された範囲内に収まっているかどうかの確認が含まれる。小規模国においてボトムアップのエビデンスが不十分な場合は、比較可能な医療システム指標に基づく代替の利用率および浸透率の仮定を用いてギャップを埋め、その後インタビューのフィードバックで再確認した。

予測については、償還圧力、検査頻度、および構成(分子診断対イムノアッセイ対通常の生化学検査)の変化を、単一の直線的結果を強制せずに反映できるよう、シナリオ分析が用いられた。ASPの変動は、インフレーション、入札主導の価格リセット、および製品構成の組み合わせとして扱われ、仮定は回答者が調達サイクルおよび検査機関の予算において実際に見られたと報告した内容と一致した後にのみ調整された。

データ検証および更新サイクル

検証は複数の層で実施され、最終的な数値が需要側のシグナルおよび供給側の実態と整合するようにした。地域の医療支出動向、開示資料に報告された診断事業の収益動向、および検査環境における目に見える変化を含む独立した確認事項と、モデル化された市場総計を比較した。その後、外れ値を確認・修正した上で最終承認を行った。

2回目のアナリストによる確認を行い、通貨換算タイミングの問題、急激な構成の変化、および基準年を歪める可能性のある一時的な需要の急増を検出する。レポートは毎年更新され、重大な事象(例:主要な償還制度の変更や急激な入札価格のリセット)が発生した場合には、仮定を見直しモデルを再調整する。提供前には、クライアントが最新の見解を受け取れるよう、最新の公開情報を再確認する。

Mordor Intelligenceの体外診断市場規模と他の公開推計との比較

公開されているIVD市場の数値が異なるのは、更新のタイミングと通貨換算の期間が一致していないこと、また一部のモデルがASPの低下と構成の変化を単一の混合仮定として扱っていることが原因であることが多い。差異は、ある推計が機器と試薬のみをカウントし、別の推計がソフトウェア、サービス、より広範な検査室ワークフローを含める場合にも現れる。

この市場における主なギャップの要因は、通常、パンデミック期の検査がどれだけ速く正常化するか、試薬のプルスルーが機器設置とどのように結び付いているか、そして入札価格のリセットが即時に適用されるか複数年にわたって均されるかによって決まる。更新頻度がより高く、外国為替のタイミングが明示された基準年と整合している場合、推計は実際の調達および検査機関の利用シグナルをより忠実に反映する傾向があり、これがMordor Intelligenceで採用されているアプローチである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 113.08 B (2026) | |

| グローバルコンサルティング会社A | USD 106.29 B (2025) | 異なる基準年を使用しており、通常より滑らかな成長軌道を適用しているため、分子診断およびポイント・オブ・ケアへの移行による近い将来の構成変化を過小評価する可能性があり、開始値が低くなる傾向がある。 |

| 業界出版社B | USD 77.73 B (2025) | おそらくより狭い収益の境界を適用しているか、サービスおよびソフトウェアの含め方が異なっており、基準年の値が低いことは、異なる外国為替タイミングやより積極的なASP圧縮の仮定を反映している可能性もある。 |

この表は、年の選定とIVD収益にカウントされる内容が、数値が一致しない主な理由であることを示している。検査需要シグナル、構成、および価格ロジックまで各ステップを追跡可能にすることで、推計は説明可能なままとなり、仮定を更新する必要がある場合にも再現できる。

レポートで回答される主要な質問

体外診断市場は2031年にかけてどのくらいの速度で成長する見込みですか?

2026年の1,130億8,000万米ドルから2031年までに1,525億4,000万米ドルに拡大し、CAGR 6.17%に相当します。

最も高い成長ポテンシャルを示す技術セグメントはどれですか?

分子診断はCAGR 8.21%で成長する見込みで、免疫測定法と臨床化学を上回ります。

ポイント・オブ・ケアサイトが重要性を増している理由は何ですか?

CLIA免除カートリッジ分析装置により、薬局や緊急ケアクリニックが定期パネルを実施できるようになり、ポイント・オブ・ケアユーザーの間でCAGR 7.94%を牽引しています。

アジア太平洋成長の主要な促進要因は何ですか?

中国における数量ベース調達とインドにおける公的検査機関の拡大が、アジア太平洋を2031年にかけてCAGR 7.19%へと押し上げています。

ベンダーは熟練人材不足にどのように対応していますか?

検査機関は手動レビュー時間を削減する全自動化とAIミドルウェアに投資しており、ベンダーは試薬レンタルとリモートサービスモデルを提供しています。

最終更新日: