英国体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

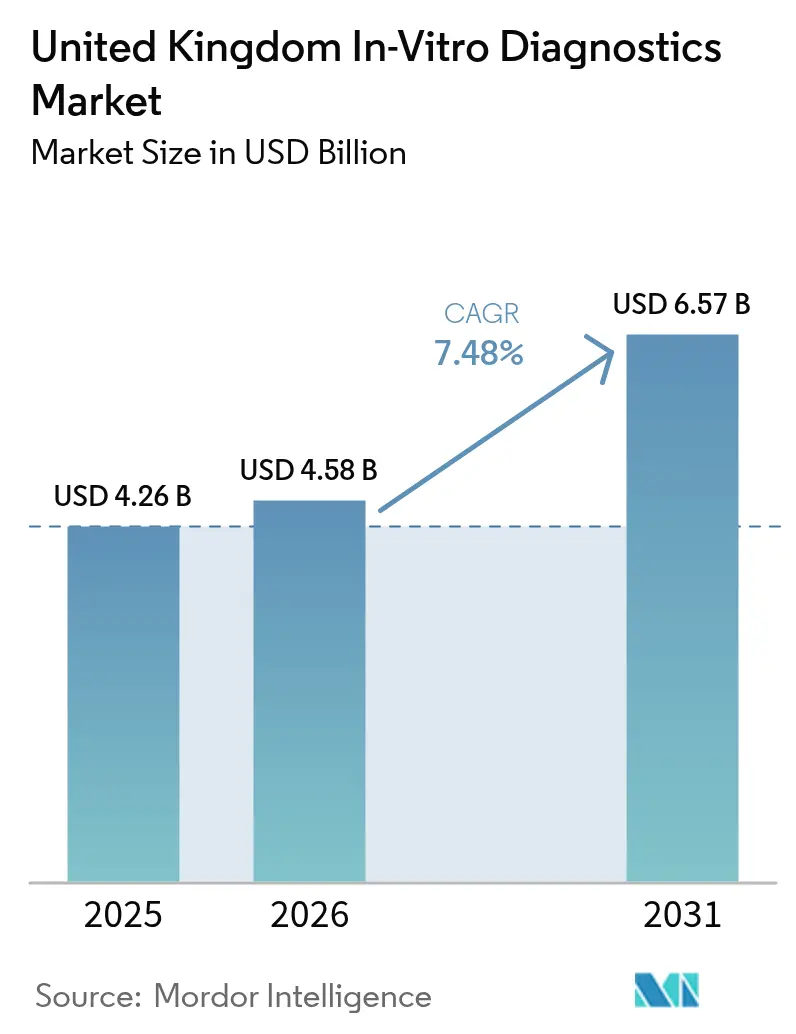

| 基準年の市場規模 (2025) | 4.26 十億米ドル |

| 市場規模 (2026) | 4.58 十億米ドル |

| 市場規模 (2031) | 6.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国体外診断市場分析

英国体外診断市場規模は、2025年の42億6,000万米ドルから2026年には45億8,000万米ドルに成長し、2026年~2031年の7.48%のCAGRで2031年までに65億7,000万米ドルに達すると予測されています。

国民保健サービス(NHS)は地域医療環境における早期発見を優先し、検査量を急性期病院からプライマリケアクリニック、薬局、患者の自宅へとシフトさせています。免疫診断は心臓・甲状腺パネルの大量検査に支えられ、最大の市場シェアを維持しています。一方、分子診断はNHSゲノム医療サービスによる腫瘍学、感染症、薬理ゲノミクスのワークフロー採用に後押しされ、より速いペースで拡大しています。デジタル接続性は重要な成長ドライバーであり、新しいアナライザーにはすべて、結果を連邦データプラットフォームにアップロードし、検査室データを処方・画像記録と統合するミドルウェアが搭載されています。ハードウェア、試薬、ソフトウェアサービスを組み合わせたエンドツーエンドのソリューションを提供するベンダーは競争上の地位を強化しており、医療信託が初期設備投資よりも総所有コストと相互運用性を重視するようになっているためです。

レポートの主要ポイント

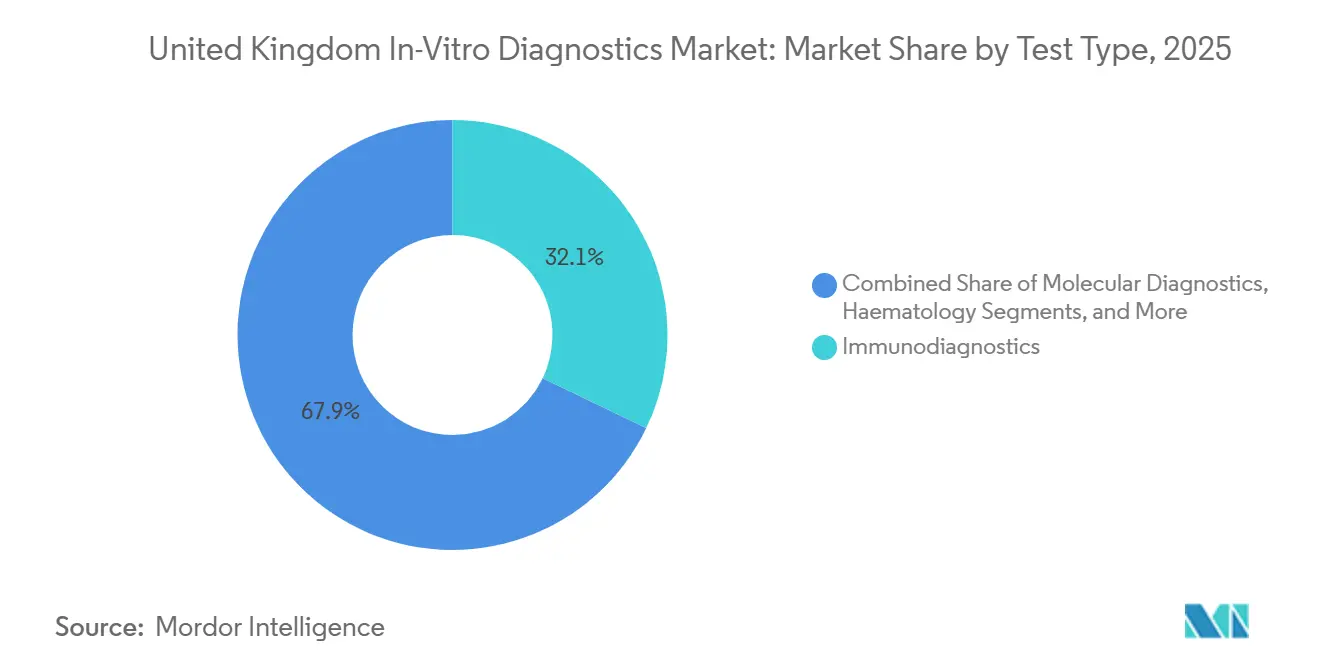

- 検査タイプ別では、免疫診断が2025年の英国体外診断市場において32.12%のシェアを占めてトップとなり、分子診断は2031年までに9.65%のCAGRで拡大すると予測されています。

- 製品別では、試薬・キットが2025年の英国体外診断市場規模の65.10%を占め、ソフトウェア・サービスは2031年までに9.77%のCAGRで成長する見込みです。

- 使用可能性別では、使い捨て機器が2025年の英国体外診断市場シェアの80.32%を占め、再使用可能機器は2031年までに10.21%のCAGRで成長する見通しです。

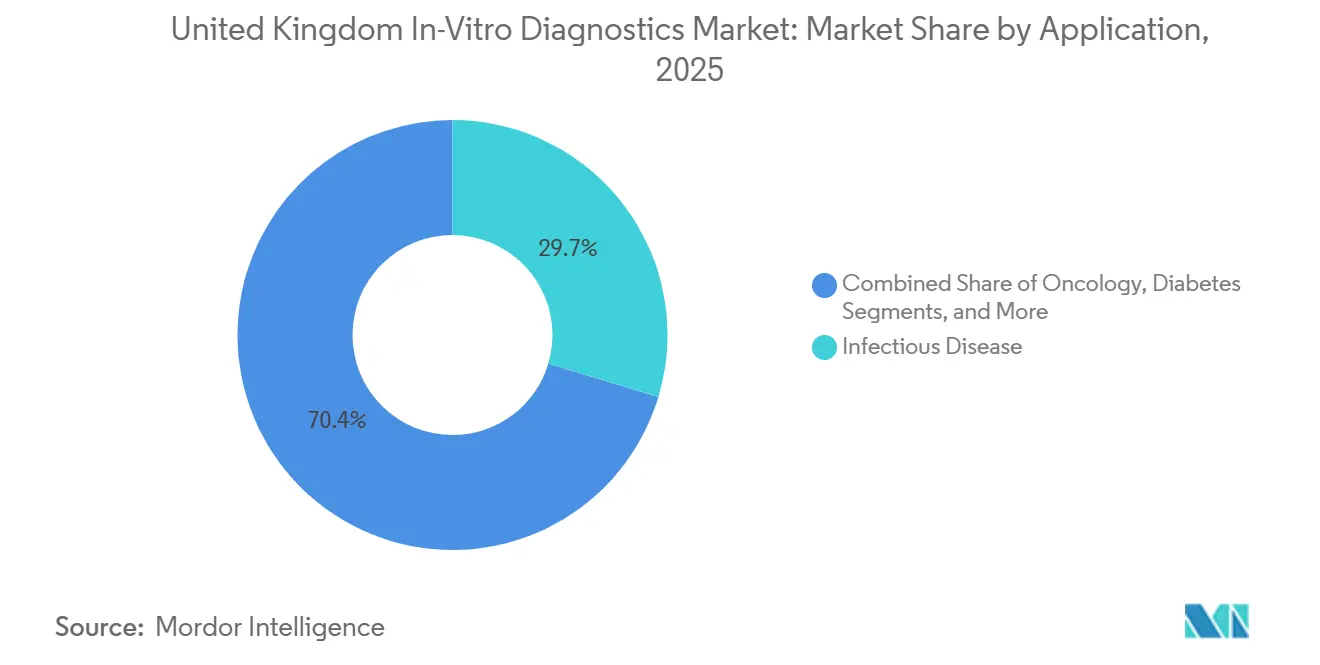

- 用途別では、感染症検査が2025年に29.65%の収益シェアを占め、腫瘍学は2031年までに10.43%のCAGRという最も急速に成長する用途となっています。

- エンドユーザー別では、病院検査室が2025年に61.75%の収益シェアを占めましたが、在宅ケアおよびセルフテストは2031年までに8.54%のCAGRで拡大すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国体外診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.8% | 全国的、特にイングランド北西部およびウェスト・ミッドランズで負担が高い | 長期(4年以上) |

| 高齢化と重複疾患負担の増大 | +1.5% | 全国的、沿岸部および農村部に集中 | 長期(4年以上) |

| ポイントオブケア検査の採用拡大 | +1.4% | 全国的、地域診断センターおよびファーマシー・ファーストサイトでの早期普及 | 中期(2年~4年) |

| NHSの「学習型医療システム」データ連携によるコンパニオン診断の普及促進 | +1.2% | 全国的、グレーター・マンチェスター、ロンドン、ヨークシャーのパイロット医療信託 | 中期(2年~4年) |

| プライマリケアにおける薬剤師主導のスクリーニングクリニックへのシフトによる検査量増加 | +1.0% | 全国的、都市部および郊外での急速な拡大 | 短期(2年以内) |

| グリーンNHS調達義務による低廃棄物試薬フォーマットへの切り替え促進 | +0.6% | 全国的、すべてのNHS医療信託でコンプライアンス主導 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

2024年には英国居住者の4人に1人が少なくとも1つの長期疾患を抱えており、5年前の23%から増加しています[1]国家統計局、「健康状態別平均余命」、ons.gov.uk。糖尿病は2030年までに550万件に達する軌道にあり、HbA1cおよび腎機能アッセイへの持続的な需要を支えています。高感度トロポニン検査はすべての救急部門で義務化され、Abbott、Roche、Siemensの免疫アッセイ機器の設置台数を押し上げました。統合ケアシステムは、検査が診断コストを明確に低減する場合にのみベンダーに償還を行い、電子健康記録にアウトカムデータを自動入力するプラットフォームを優遇しています。リウマチ科の待機リストが2024年に50万件を超えたため、自己免疫パネルも増加しており、臨床キャパシティが改善すれば未充足の診断需要が生まれます。

高齢化と重複疾患負担の増大

英国の年齢中央値は2024年に40.7歳に達し、65歳以上の人口は2031年までに180万人増加します。高齢者の半数以上が2つ以上の慢性疾患を抱えており、凝固、代謝、感染症検査の必要性が高まっています。「健やかな高齢化」戦略は、看護師や薬剤師が静脈穿刺なしに実施できる迅速アッセイに向けて予算を誘導しています。認知症の有病率は100万件に近づきつつあり、確認的画像診断のためのトリアージに使用できる血液バイオマーカーの研究が強化されています[2]英国アルツハイマー協会、「英国における認知症の概要」、alzheimers.org.uk。人員不足に悩む農村部の医療信託は、サテライトクリニックから検体を輸送する統合型検査ハブを設置し、人員制約にもかかわらず所要時間を維持しています。

ポイントオブケア検査の採用拡大

地域診断センターは2024年に800万件の検査を実施し、診断が急性期病棟から小売環境へと移行していることを証明しました。ファーマシー・ファースト制度だけで、一般的な感染症に対する迅速検査が推定50万件追加されました。フレームワーク契約では、LumiraDxやAbbott i-STATプラットフォームなど、4GまたはWi-Fiで結果をアップロードできるハンドヘルド機器が優遇されるようになっています。2025年6月のMHRAガイダンスは、非検査室スタッフが操作する機器のユーザーエラー率を2%に制限し、新規ブランドの参入障壁を引き上げています。異なるアナライザーからの測定値を単一のダッシュボードに集約するミドルウェアは、すべての統合ケアシステムがリアルタイムの集団健康分析を求めているため、二次的な成長ノードとなっています。

NHSの学習型医療システムデータ連携によるコンパニオン診断の普及促進

連邦データプラットフォームは検査結果、処方データ、ゲノム配列を連携させ、必須のコンパニオン診断が欠落している場合に自動プロンプトを可能にしています。全ゲノム解析は2024年までに10万件を超え、薬理ゲノミクスのパイロットへと拡大しています。現在18の腫瘍学薬がバイオマーカーの前提条件を義務付けており、Roche Ventana、Thermo Fisher Oncomine、Illumina TruSightアッセイへの固定需要を生み出しています。厳格なデータ主権規則により英国内サーバーが必要とされ、米国ソフトウェアベンダーとのパートナーシップが複雑化しています。検査結果と生存アウトカムの遡及的連携も、NICEが新規アッセイを承認するために使用するエビデンスベースを提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IVDR整合規制の厳格化 | -0.9% | 全国的、すべての機器クラスに影響 | 中期(2年~4年) |

| 高コスト分子アッセイへの償還圧力 | -0.7% | 全国的、腫瘍学および希少疾患経路に集中 | 短期(2年以内) |

| NHSのネットゼロ包装基準による従来型プラスチックカートリッジの不利化 | -0.4% | 全国的、調達フレームワーク全体でコンプライアンス主導 | 中期(2年~4年) |

| ゲノムデータ主権への懸念によるクラウドベースのバイオインフォマティクス採用の遅延 | -0.3% | 全国的、グレーター・マンチェスター、ロンドン、ヨークシャーのパイロット医療信託 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IVDR整合規制の厳格化

2025年12月のMHRAロードマップは英国規則をEU IVDRと同期させ、高リスクアッセイに対する認証機関によるレビューを義務付け、有害事象から30日以内のリアルワールドデータを要求しています。CEマークとUKCAマークの二重取得コンプライアンスにより、製品1件当たりの上市コストが約20万ポンド増加します。市販後報告には3つのNHS医療信託のデータセットが必要であり、中小企業にとってはクリアが困難なハードルとなっています。AIアルゴリズムの年次再検証により継続的なオーバーヘッドが加わります。2023年以降インシデントは18%減少しましたが、小規模なイノベーターは上市を遅らせるか市場から撤退しており、製品の多様性が推定12%縮小しています。

高コスト分子アッセイへの償還圧力

NICEは2025年に、液体生検モニタリングがほとんどのがんにおいてQALY当たり3万ポンドの上限を超えると裁定し、定期的な保険適用を阻止しました[3]国立医療技術評価機構、「診断ガイダンス:液体生検」、nice.org.uk。広範な次世代シーケンシングパネルは1件当たり最大2,500ポンドのコストがかかり、5億ポンドの固定ゲノム医療サービス予算を圧迫しています。医療信託は現在、検査結果が治療を変えた場合にのみベンダーに支払うリスク共有契約を締結しており、サプライヤーのマージンを最大20ポイント削減しています。固有の償還コードがないため、病院はコストを自己負担せざるを得ず、普及が裕福な地域に限定されています。より安価なPCRまたは免疫組織化学的代替手段がギャップを埋め、次世代シーケンシングの成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子診断が従来モダリティを上回る成長

最も急速に成長するセグメントである分子診断は、英国体外診断市場において他のすべてのモダリティを上回る9.65%のCAGRを達成する軌道にあります。免疫診断は2025年に32.12%という最大のシェアを維持していますが、政策主導のゲノム解析プログラムが次世代シーケンシング、デジタルPCR、等温増幅プラットフォームに向けて予算を誘導しています。地域診断センターへの投資も、2時間以内に病原体結果を提供する多重PCRパネルを優先しています。

検体処理量の増加が機器需要を再形成しています。高感度トロポニン規則により臨床化学の検査量が安定化する一方、統合型血液学・凝固ソリューションは統合型検査ハブで普及が進んでいます。抗菌薬耐性規則により、医療信託は培養・感受性検査の自動化を推進しており、bioMériuxおよびBDシステムへの発注が増加しています。これらの相互に絡み合ったドライバーにより、分子プラットフォームに関連する英国体外診断市場規模は、従来のアッセイが依然として検査量を支配しているにもかかわらず、他のどのモダリティよりも速く拡大することが確実です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別:ソフトウェア・サービスが継続的収益を獲得

試薬・キットは2025年の売上の65.10%を生み出しましたが、検査室が相互運用性義務を満たすために情報システムをアップグレードするにつれ、ソフトウェア・サービスは年間約10%成長します。医療信託は結果が電子記録に直接流れるよう標準化されたAPIを要求しており、このシフトによりLISのアップグレードは任意の購入ではなく必須プロジェクトとなっています。

ベンダーはクラウド分析、AI意思決定支援、予知保全をサービス契約にバンドルし、ハードウェアの景気循環性を緩和するアニュイティ収益を生み出しています。Oxford NanoporeとRocheはいずれも検体ごとのバイオインフォマティクス料金を請求し、スポット販売を使用量ベースの収益に転換しています。より多くのアナライザーがサブスクリプションまたは検査ごとの価格設定に移行するにつれ、サービスモデルに関連する英国体外診断市場シェアは、試薬の優位性が続いても上昇するでしょう。

使用可能性別:再使用可能機器が持続可能性義務により普及拡大

使い捨てカートリッジは2025年に80.32%の収益を占めましたが、カーボンフットプリントスコアリングにより新規入札は廃プラスチックの少ない耐久性アナライザーへと傾いています。グリーンNHS基準はすでに閉ループリサイクルの誓約に対してボーナスポイントを付与しており、廃棄前に同一コアで数百万件の検査を実行するプラットフォームへと病院を誘導しています。

大量処理検査室は現在、カートリッジベースのシステムと比較して検査ごとの消耗品廃棄物を40%削減でき、高い初期投資を相殺するのに役立っています。このダイナミクスにより、再使用可能機器に帰属する英国体外診断市場規模は10.21%のCAGRで拡大するはずであり、使い捨て機器が在宅ケアおよび小規模クリニックのニッチ市場で優位を保つ中でも同様です。

用途別:早期発見パイロットにより腫瘍学診断が急増

腫瘍学は、多がん早期発見パイロットと液体生検試験が研究から日常的なケアへと移行しているため、最も速い10.43%のCAGRを達成する見込みです。Galleriの中間データは99.5%の特異度を示しており、早期段階の感度には改善が必要ですが、政策立案者はこの技術を既存のスクリーニングを補完するものとして捉えています。

感染症検査は依然として最大の29.65%の収益を占めており、英国健康安全保障庁のサーベイランスおよび抗菌薬スチュワードシップのニーズに支えられています。糖尿病、心臓病学、自己免疫パネルは慢性疾患の有病率と高齢化トレンドにより着実に成長しています。全体として、腫瘍学の加速により英国体外診断市場シェアはより多くの治療領域に分散し、パンデミック中に急増した呼吸器検査への依存が低下します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケアおよびセルフテストユーザーがシェアを拡大

病院検査室は2025年の収益の61.75%を占めましたが、キャパシティが外部にシフトするにつれ成長は鈍化しています。ファーマシー・ファースト、地域診断センター、セルフテストプログラムが小売・在宅環境での需要を押し上げています。持続血糖モニター、INRメーター、自己投与型インフルエンザキットは、患者が病院を訪れることなくデータを生成する新たなユースケースを示しています。

医療信託は複雑な分子検査のために依然として集中型検査室に依存していますが、ハブアンドスポーク型の統合により検査室の総数は減少しながらも処理量は向上しています。その結果、在宅ケアおよびセルフテストは8.54%のCAGRとなり、英国体外診断市場におけるシェアが拡大し、病院キャパシティへの圧力が緩和されます。

競合状況

市場集中度は中程度であり、単一サプライヤーのシェアが15%を超えることはなく、上位5社の合計は約55%です。Rocheはcobas・Ventanaラインを通じて高スループット化学・免疫組織化学をリードし、独自試薬で消耗品収益を確保しています。Abbottは分散型ケアにおいてAlinity・FreeStyle Libreで普及を進め、Siemens HealthineersのAtellicaプラットフォームは化学、免疫アッセイ、血液学を単一トラックで求めるハブを引き付けています。

DanaherのBeckman CoulterおよびCepheid部門はそれぞれ血液学と患者近傍分子検査を支配しています。地元のイノベーターも競争上の緊張を加えており、Oxford Nanoporeはアウトブレークゲノミクス向けのポータブルシーケンサーを供給し、LumiraDxは薬局向け免疫アッセイ機器を販売し、Genedrive は30分の抗菌薬耐性パネルを提供しています。HologicによるAI駆動の細胞診とPhilipsによるデジタル病理学は効率向上を約束していますが、NICEの償還ガイダンスをまだ待っています。

規制が競争を形成しています。2025年のMHRAロードマップはCEマーク製品の猶予期間を2030年まで延長しており、CEとUKCAの両ファイルをすでに保有する既存企業に有利です。160の地域診断センターと数千の薬局が小スペースに適した機器を購入するにつれ、調達は断片化しており、機動力のあるベンダーに足がかりを与えています。持続可能性スコアリングも、カーボンフットプリント監査と引き取りスキームを持つサプライヤーへと入札を傾けています。

英国体外診断業界リーダー

Thermo Fisher Scientific Inc.

Siemens Healthineers AG

Abbott Laboratories

QIAGEN N.V.

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Oxford Nanopore Technologiesは、GridION DxがCEおよびUKCAマークを取得したと発表しました。これは同社にとって英国および欧州で登録された初の体外診断機器となります。この認証は機器が国際的な品質・安全基準に準拠していることを確認し、規制された臨床市場での使用を支援します。

- 2025年3月:NIHRは、インペリアル・カレッジ・ロンドンの支援のもと、がん、感染症、プライマリケアに焦点を当てた診断ツールのイノベーションと採用を加速するため、体外診断のためのヘルステック研究センターを設立しました。同センターは研究と臨床実践のギャップを埋め、産業界、学術界、医療機関の連携を促進することを目指しています。

英国体外診断市場レポートの調査範囲

本レポートの調査範囲として、体外診断とは生体外の生物学的サンプルに対して検査を実施するために使用される医療機器および消耗品を指します。これらの診断は、糖尿病やがんを含む医学的状態の特定において重要な役割を果たします。

英国の体外診断市場は、技術、製品タイプ、使用可能性、用途、エンドユーザーによって分類されています。技術には臨床化学、分子診断、免疫診断、および血液学、微生物学、尿検査などのその他の方法が含まれます。製品セグメントは機器、試薬、その他の品目を包含します。使用可能性は市場を使い捨てと再使用可能な体外診断機器に分けます。用途は感染症、糖尿病、がん・腫瘍学から心臓病学、内分泌学、遺伝子検査まで多岐にわたります。エンドユーザーには診断検査室、病院、クリニック、および臨床検査室や学術機関などのその他の機関が含まれます。レポートは各セグメントの市場価値(米ドル)を提供します。

| 臨床化学 |

| 免疫診断 |

| 分子診断 |

| 血液学 |

| 凝固 |

| 微生物学 |

| その他の検査タイプ |

| 機器 |

| 試薬・キット |

| ソフトウェア・サービス |

| 使い捨て体外診断機器 |

| 再使用可能機器 |

| 感染症 |

| 糖尿病 |

| 腫瘍学 |

| 心臓病学 |

| 自己免疫疾患 |

| 腎臓病学 |

| その他の用途 |

| 独立型検査室 |

| 病院内検査室 |

| ポイントオブケア環境 |

| 在宅ケア・セルフテストユーザー |

| 検査タイプ別 | 臨床化学 |

| 免疫診断 | |

| 分子診断 | |

| 血液学 | |

| 凝固 | |

| 微生物学 | |

| その他の検査タイプ | |

| 製品別 | 機器 |

| 試薬・キット | |

| ソフトウェア・サービス | |

| 使用可能性別 | 使い捨て体外診断機器 |

| 再使用可能機器 | |

| 用途別 | 感染症 |

| 糖尿病 | |

| 腫瘍学 | |

| 心臓病学 | |

| 自己免疫疾患 | |

| 腎臓病学 | |

| その他の用途 | |

| エンドユーザー別 | 独立型検査室 |

| 病院内検査室 | |

| ポイントオブケア環境 | |

| 在宅ケア・セルフテストユーザー |

レポートで回答される主要な質問

英国における分子診断の売上はどのくらいの速さで成長しますか?

分子診断の収益は2031年までに9.65%のCAGRで成長すると予測されており、ゲノム解析が希少疾患を超えて腫瘍学および感染症ケアへと拡大するにつれ、すべての検査タイプの中で最も速いペースとなります。

最も強い拡大を目指すサプライヤーはどの用途領域をターゲットにすべきですか?

腫瘍学診断は、多がん早期発見パイロットとコンパニオン診断義務が検査量を増加させているため、年間10.43%の成長が予測されています。

試薬・キットからの収益シェアはどのくらいですか?

試薬・キットは2025年の売上の65.10%を生み出しており、検査室およびポイントオブケア検査の消耗品重視の性質を強調しています。

持続可能性規則は機器選定にどのような影響を与えていますか?

グリーンNHS調達スコアは廃棄物の多いカートリッジにペナルティを課し、医療信託が入札を勝ち取るのに役立つ再使用可能アナライザーとリサイクル可能な包装を優遇するよう促しています。

薬局は診断の責任を拡大し続けますか?

はい、ファーマシー・ファーストにより薬剤師はGP紹介なしに7つの一般的な疾患の検査を指示できるようになり、この政策が在宅ケアおよびポイントオブケア機器の需要を8.54%のCAGRで押し上げています。

2026年の英国体外診断市場の規模はどのくらいですか?

英国体外診断市場は2026年に45億8,000万米ドルから成長し、2031年までに65億7,000万米ドルに達すると予測されています。

最終更新日: