がん診断市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 124.10 十億米ドル |

| 市場規模 (2031) | 183.53 十億米ドル |

| 成長率 (2026 - 2031) | 8.20% CAGR |

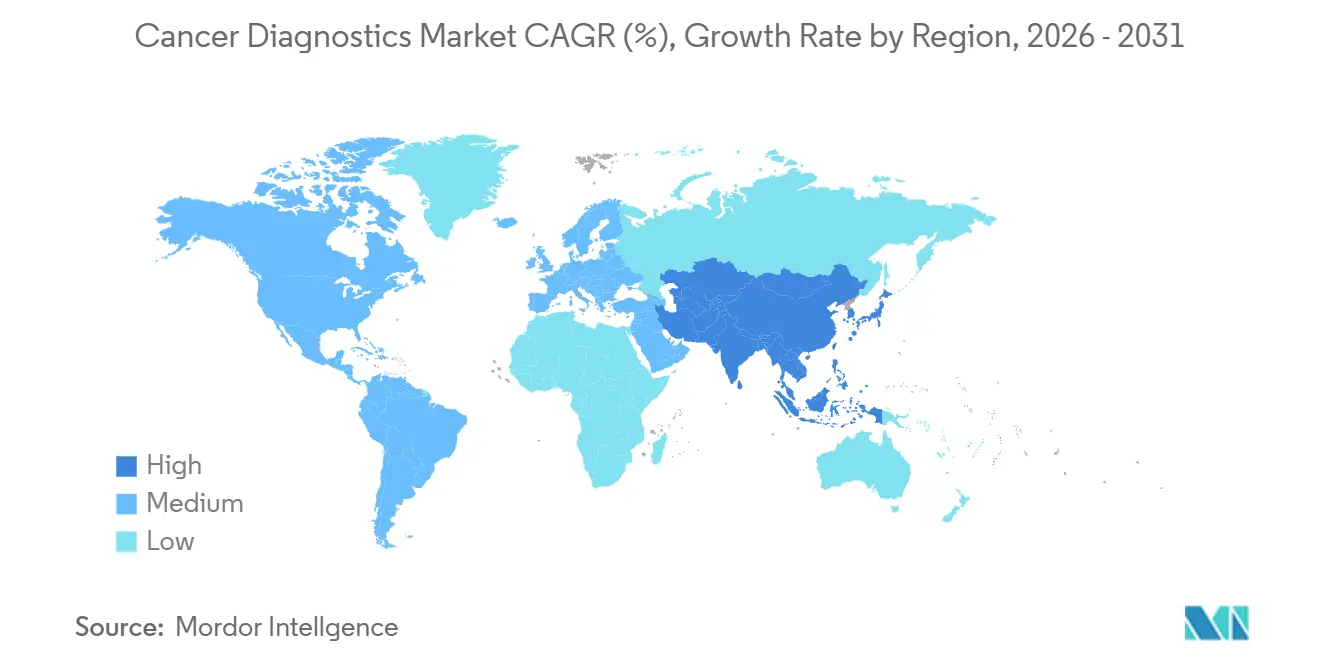

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

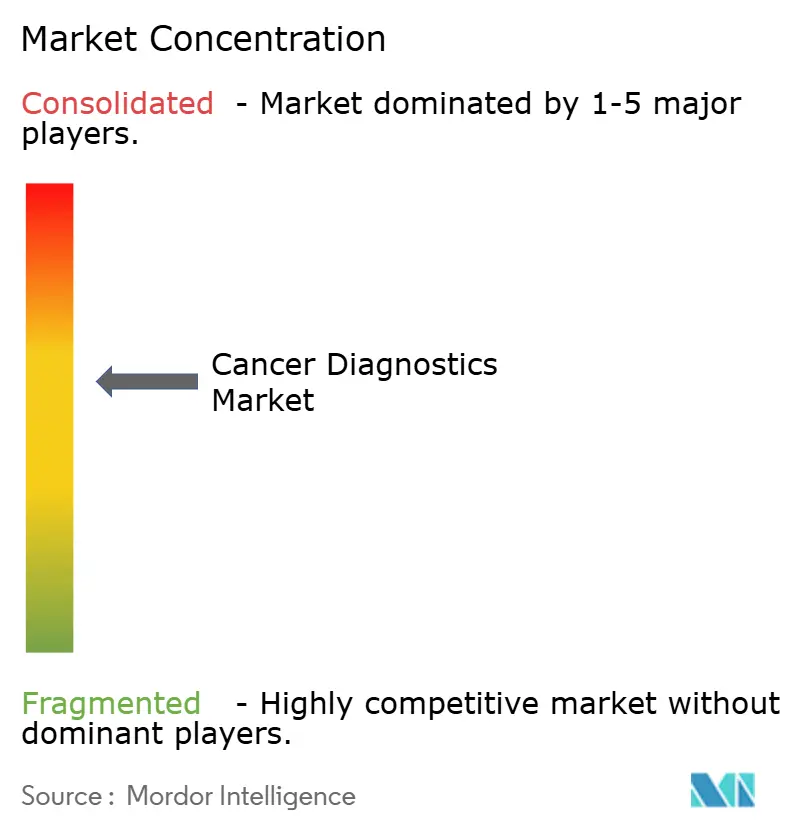

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがん診断市場分析

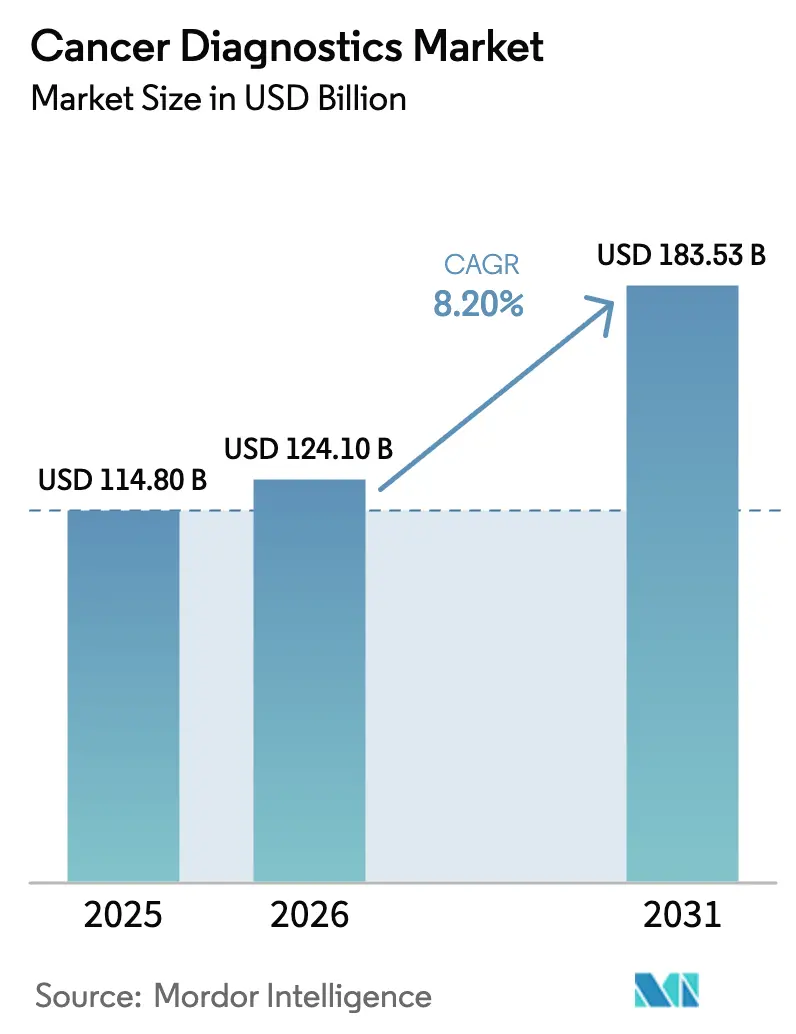

がん診断市場の規模は、2025年の1,148億米ドル、2026年の1,241億米ドルから2031年までに1,835.3億米ドルへと拡大し、2026年から2031年にかけて年平均成長率8.20%を記録する見込みです。

人口レベルのスクリーニングに対する公的資金の増加、48時間以内に分子的知見を提供するリキッドバイオプシープラットフォームの急速な商業化、および解釈を標準化するAI駆動型画像解析が、市場拡大の主要エンジンとなっています。北米は2025年に最大シェアを維持しており、病院ネットワークが中央検査室の自動化への投資を継続しています。一方、中国とインドにおける政策改革が、将来の成長の勢いをアジア太平洋地域へと向け直しています。病院は依然として調達の中心ですが、ポータブル画像診断システムとマイクロ流体カートリッジが検査をコミュニティクリニックへと移行させ、疑いから診断までの期間を数週間から数時間へと短縮しています。統合プラットフォームプレーヤーと新興リキッドバイオプシー企業間の競争激化が製品サイクルを加速させており、多がん早期発見アッセイに対する償還の獲得が対象患者プールを拡大しています。

主要レポートのポイント

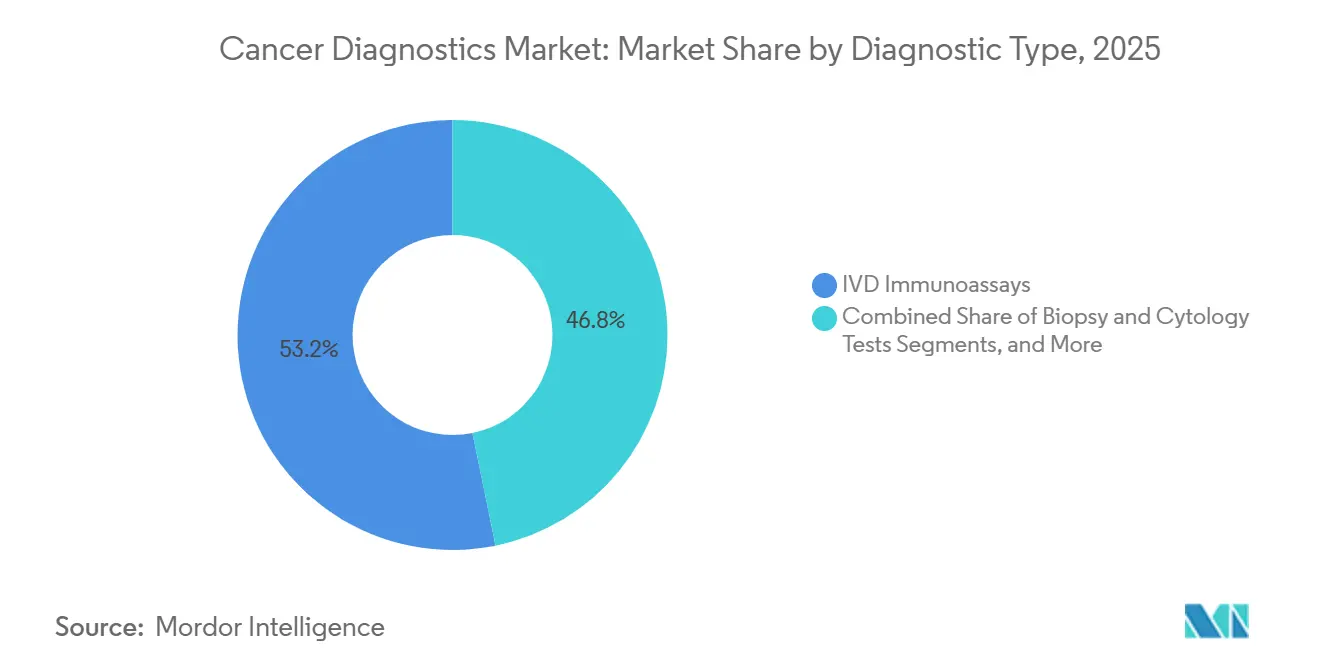

- 診断タイプ別では、体外診断(IVD)イムノアッセイが2025年に53.22%の収益シェアをリードし、ゲノム・リキッドバイオプシー検査は2031年にかけて年平均成長率9.29%で拡大する見込みです。

- がん種別では、乳がんが2025年に需要の26.58%を生み出し、肺がん診断は2031年にかけて年平均成長率9.97%で最も急速に成長する見込みです。

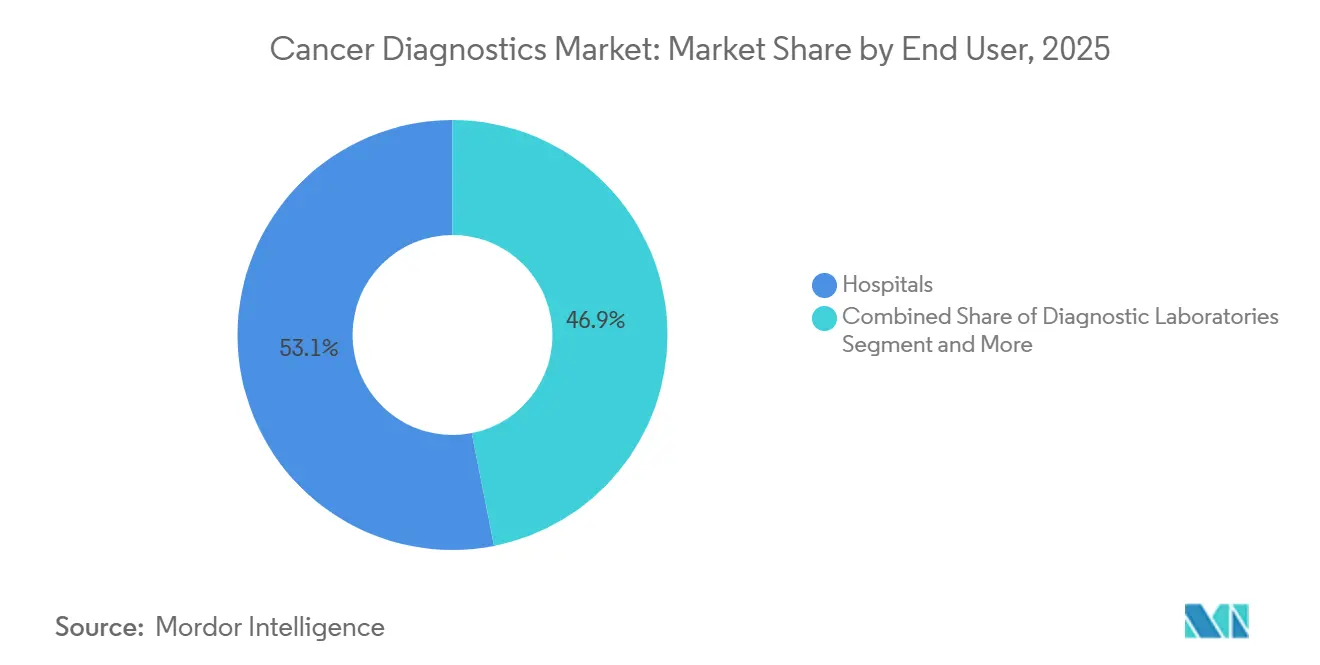

- エンドユーザー別では、病院が2025年の支出の53.14%を占めましたが、ポイント・オブ・ケアおよび外来センターは同期間に年平均成長率10.11%で拡大する見込みです。

- 地域別では、北米が2025年に39.26%を占め、アジア太平洋は年平均成長率8.92%と最も速い地域ペースで上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルがん診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府資金によるスクリーニングプログラムの拡大 | +1.8% | グローバル、特に中国、インド、米国、欧州連合(EU)で顕著 | 中期(2~4年) |

| 世界的ながん罹患率の上昇と高齢化人口 | +1.5% | グローバル、アジア太平洋と欧州で顕著 | 長期(4年以上) |

| リキッドバイオプシーおよびctDNA検査の急速な普及 | +1.4% | 北米と欧州、都市部のアジア太平洋地域へ拡大 | 短期(2年以内) |

| ポイント・オブ・ケア画像診断の拡大 | +1.2% | 北米、西欧、主要なアジア太平洋都市 | 中期(2~4年) |

| AI駆動型マルチオミクス早期発見プラットフォーム | +1.0% | 北米、EU、日本、韓国 | 中期(2~4年) |

| 分散型マイクロ流体サンプル・トゥ・アンサーシステム | +0.9% | グローバル、米国農村部、インド、サブサハラアフリカで初期牽引力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府資金によるスクリーニングプログラムの拡大

早期発見により治療費が後期治療と比較して最大60~80%削減されるため、各国政府はがんスクリーニングを必須インフラとして位置づけています。中国の「健康中国2030」計画は、2030年までに個人の医療費自己負担を25%に削減することを目標とし、国民の経済的負担を軽減することも目指しています。これらの目標を支援するため、中国はバイオテクノロジーイノベーションとデジタルヘルスに多額の投資を行っており、2030年までに1,000人あたり登録医師3名、登録看護師4.7名を目標としています。2024年、保健資源・サービス局(HRSA)は、大腸がんスクリーニングなどのスクリーニングサービスへのアクセス改善を目的とした「がんスクリーニング加速(AxCS)」プログラムを通じて、18の医療センターに約900万米ドルを助成しました。インドでは、口腔がん、乳がん、子宮頸がんを含む非感染性疾患(NCD)の全国スクリーニングキャンペーンが2025年2月20日から3月31日にかけて実施され、全国の30歳以上の個人を対象としました。さらに、2025~26年度連邦予算では、がんケアの分散化とアクセス改善を目的として、インド全土の地区病院に200か所のデイケアがんセンターを設立する計画が発表されました。これらのプログラムは総じて、基準検査量を引き上げ、ベンダーの可視性を高め、国家医療情報交換との相互運用性を条件とした長期契約を実現します。

世界的ながん罹患率の上昇と高齢化人口

2025年には、米国で約200万件の新規がん症例と60万件のがん死亡が発生すると予測されました。65歳以上の世界人口の割合は2025年の10%から2050年には16%に上昇し、腫瘍専門医の密度がOECD基準を下回る地域での需要を押し上げます。[1]国連人口部、「世界人口予測」、UN.ORG中央年齢が48歳を超える日本と韓国は現在、40歳以上の国民に対して2年ごとの画像診断とともにリキッドバイオプシーパネルを償還対象とし、自動化によって専門医不足を補うことを目指しています。中国の腫瘍専門医対人口比はOECD平均の半分であり、労働力不足にもかかわらずスループットを維持するAI支援病理プラットフォームの急速な普及を促しています。人口動態の軌跡は検査量の持続的な成長を確実にしますが、ボトルネックを防ぐための意思決定支援ソフトウェアの緊急性も浮き彫りにしています。

リキッドバイオプシーおよびctDNA検査の急速な普及

2024年から2026年にかけて、リキッドバイオプシーは研究ツールから償還対象の臨床アッセイへと進化しました。これは、画像診断より平均8.7か月早く再発を検出できるというエビデンスが示されたためです。[2]ニューイングランド・ジャーナル・オブ・メディシン、「循環腫瘍DNA検出」、NEJM.ORG米国食品医薬品局(FDA)は2025年に4つの多がん早期発見検査にブレークスルー指定を付与し、メディケアは2026年1月に4,100万人の受給者を対象とした全国的な適用範囲を確定しました。ドイツとフランスは2025年に国家償還制度を導入し、臨床的有用性に関する大西洋横断的なコンセンサスを確認しました。Guardant HealthのGuardant360 CDxの検査量は2025年上半期に前年比67%増加し、非侵襲的プロファイリングに対する腫瘍専門医の選好を反映しています。検査室がDNA抽出とライブラリー調製を自動化したことで、2026年までにターンアラウンドタイムが5日間に短縮され、血液ベースの検査が同週内の治療計画に実行可能となりました。

ポイント・オブ・ケア画像診断の拡大

ポイント・オブ・ケアデバイスは、検査を病院の中央検査室からクリニック、薬局、さらにはモバイルバンへと移行させ、臨床的意思決定のループを1時間以内に短縮します。GE HealthCareは2025年に、米国農村部の試験で乳房腫瘤に対して91%の感度を示したAI病変検出機能を搭載したハンドヘルド超音波装置を発売しました。Siemens Healthineersは2026年に、1時間あたり40サンプルを処理するベンチトップ型イムノアッセイシステムを発売し、スペースに制約のある緊急ケアセンターに訴求しました。米国の出来高払い制度ではポイント・オブ・ケア検査の支払いが依然として低いものの、アカウンタブルケア組織は、より迅速な結果が紹介損失を削減し、アドヒアランスを改善するとして、これを支持しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度分子診断の高コスト | -0.9% | グローバル、低・中所得国で深刻 | 中期(2~4年) |

| 低所得国における限定的な償還 | -0.7% | サブサハラアフリカ、南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| 訓練を受けた分子病理専門医の不足 | -0.5% | グローバル、アジア太平洋とアフリカで深刻 | 長期(4年以上) |

| AIクラウドワークフローにおけるデータプライバシーの懸念 | -0.3% | 欧州、米国、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度分子診断の高コスト

次世代シーケンシングとリキッドバイオプシーアッセイの価格は2,800米ドルから5,000米ドルの範囲であり、一人当たりの年間医療費が500米ドル未満の地域では手が届きません。インドでは、3,500米ドルのゲノムパネルが世帯月収中央値の1.4倍に相当し、普及が大都市圏に限定されています。ケニアの公的保険は全血球計算に12米ドルしか支払わず、ゲノム検査の適用はなく、民間患者はBRCAアッセイ1件に3か月分の賃金を費やさなければなりません。米国でも、高額免責プランが患者に1,000米ドル以上を転嫁しており、2025年には対象者の23%が検査を見送りました。メーカーは1,000米ドル前後の50遺伝子パネルを展開していますが、これらは約5件に1件の割合で実用的な変異を見逃します。

低所得国における限定的な償還

低・中所得国の保健省は依然として感染症と母子保健を優先しており、がん診断の償還が遅れています。ナイジェリアの国家制度は人口の4%しかカバーせず、基本的な病理検査を賄う一方で分子検査を除外しており、がんの68%がステージIIIまたはIVで発見されることに寄与しています。バングラデシュは2024年に乳房X線撮影を必須給付に追加しましたが、64地区のうち58地区では機器購入の予算がありませんでした。インドネシアはリキッドバイオプシーアッセイを150米ドルで償還しており、これは商業価格の5%に過ぎないため、検査機関は参加を見送り、患者は自費負担を余儀なくされています。世界銀行は2025年に十数か国のスクリーニング試験に3億4,000万米ドルを拠出しましたが、ほとんどのプログラムは国内保険制度に組み込まれるのではなく、助成金で賄われたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

診断タイプ別:リキッドバイオプシーが台頭し、イムノアッセイが収益を支える

IVDイムノアッセイは2025年の収益の53.22%を占め、1件あたりのコストが5米ドル未満で1時間あたり最大400サンプルを処理する高スループット分析装置に支えられています。[3]米国食品医薬品局、「ブレークスルーデバイスプログラム」、FDA.GOVゲノム・リキッドバイオプシープラットフォームは、適用範囲の決定が広まり、標準ターンアラウンドタイムが48時間未満に低下するにつれ、2031年にかけて年率9.29%で拡大する見込みです。診断用画像診断は10%台半ばのシェアを維持しており、偽陽性を22%削減するAIアルゴリズムの恩恵を受け、放射線科医の採用を促進しています。腫瘍専門医が治療選択に血液ベースのアッセイを使用するようになったため、生検・細胞診検査量は横ばいとなっており、組織検査の繰り返しが不要になっています。腫瘍バイオマーカー検査は継続的なモニタリングに不可欠ですが、がん診断市場全体よりも緩やかな成長にとどまっています。

利益率のプロファイルは大きく異なります。イムノアッセイベンダーは広範なインストールベースから安定した試薬収益を得る一方、ゲノム企業は知的財産で保護されたデータ分析に依存しています。IlluminaのNovaSeq Xはゲノムあたりのシーケンシングコストを200米ドルに引き下げ、検査機関が40%の粗利益率で包括的パネルを1,500米ドルで提供できるようにしました。Thermo Fisher Scientificのサンプル・トゥ・アンサーPCRユニットは、手動抽出なしに4時間で28遺伝子の検出を行い、専門スタッフを欠くコミュニティ病院への分子検査の普及を可能にしています。規制当局も勢いを後押ししており、FDAは2025年に17のブレークスルー腫瘍学プラットフォームを承認し、欧州医薬品庁は強力な臨床エビデンスを持つアッセイの平均審査期間を9か月短縮しました。その結果、イムノアッセイは引き続き収益の中核を担いますが、リキッドバイオプシーが増分成長の大部分を獲得し、2031年までにがん診断市場を再形成するでしょう。

がん種別:スクリーニング拡大により肺がん診断が加速

乳がんは2025年の収益の26.58%を占め、長年のスクリーニングガイドラインがマンモグラフィ、超音波、ゲノムパネルの安定した検査量を確保しています。肺がん診断は、低線量CT適用基準の拡大と新興の血液ベース早期発見アッセイに牽引され、2031年にかけて9.97%と最も速い成長が見込まれます。米国予防サービス専門委員会(USPSTF)は2024年に基準を拡大し、640万人の対象成人を追加した一方、中国は2025年に8,700万人の喫煙者に対して年次CT検査を義務付けました。大腸診断は、進行腺腫に対して92%の感度を示す便DNA検査の普及により、メディケア受給者のアドヒアランスが78%に向上しています。

前立腺スクリーニングは見直し中ですが、2024年に導入されたMRIガイド下生検により過剰診断が大幅に減少し、支払者の受け入れが改善しています。低資源環境では子宮頸がんスクリーニングがHPV DNA検査に移行しており、Rocheは2025年にインドとサブサハラアフリカで1,400万サンプルを処理しました。肝臓・膵臓診断は規模は小さいものの有望であり、2025年の試験では早期膵臓腫瘍に対するリキッドバイオプシーメチル化アッセイの感度が83%と報告されました。卵巣スクリーニングは依然として高特異性ツールを欠いており、USPSTFは集団検査に対してグレードDの推奨を発出しました。腎臓・膀胱の検出は偶発的な画像診断と膀胱鏡検査に依存しており、成長は抑制されています。セグメントの勢いは、罹患率だけでなく技術の準備状況と政策の整合性に左右されるため、がん診断市場において肺がん検査が先行しています。

エンドユーザー別:検査の分散化により外来センターが台頭

病院は2025年の支出の53.14%を占め、画像診断スイートとシーケンシング検査室への設備投資に支えられています。しかし、外来・ポイント・オブ・ケアサイトは、コンパクトなイムノアッセイ分析装置とハンドヘルド画像診断装置に牽引され、年率10.11%で拡大する見込みです。大手商業検査機関はスケールを活用しており、Quest Diagnosticsは2025年に1億7,800万件の腫瘍学検査を処理し、コストは病院の同業者より40%低く、20%台半ばの市場シェアを維持しています。Memorial Sloan Kettering等の学術センターは独自のアッセイを全国標準に転換しており、MSK-IMPACTパネルの米国腫瘍学ワークフローにおける台頭がその好例です。

支払い政策が分散化を加速させています。医療保険・メディケイドサービスセンター(CMS)は2026年の外来画像診断・検査サービスの料金を3.8%削減する一方、外来手術センターの料金を引き上げ、病院外での検査に1件あたり150米ドルから300米ドルの優位性をもたらしました。米国の小売チェーンも対応しており、Walgreensは2027年までに1,500店舗に診断キオスクを設置し、CVS Healthは800か所のMinuteClinicに採血ステーションを併設します。インドでは、Dr. Lal PathLabsなどのチェーンが2025年に第2・第3層都市に340か所の採取センターを開設し、検査量を28%増加させました。米国農村部の施設は統合圧力に直面しており、2025年に19の病院が閉鎖し、複雑な検査を地域ハブに外注しました。分散化は調達のバランスを再調整しますが、画像診断、病理、腫瘍学委員会を統合する学際的なケースには病院が不可欠であり続けます。

地域分析

北米は2025年の売上の39.26%を占め、一人当たり12,500米ドルの医療費と高度診断への広範な適用範囲に支えられています。一方、アジア太平洋は年平均成長率8.92%と最も速い地域ペースで上昇する見込みです。地域のがん診断市場は、2026年に多がん早期発見に対するメディケアの適用が開始され、4,100万人の償還対象者が追加されたことで、中一桁台の成長を維持するでしょう。英国は21億ポンドの資金不足により国家リキッドバイオプシー展開を延期しており、欧州全体での採用率の乖離を示しています。

インドのアーユシュマン・バーラット制度は50歳以上の5億5,000万人の国民をカバーしています。中国の国内診断チェーンは現在1,800か所の検査機関を運営しており、国内調達を促進し、設置サイクルを16週間から6週間に短縮しています。日本の人口減少は一人当たり支出の増加を覆い隠しており、政府が後期治療費を抑制するために早期発見を優先した結果、2025年に6.2%増加しました。韓国のスクリーニングプログラムは2025年に76%の参加率を達成し、世界最高水準となりました。大腸がん生存者に対するリキッドバイオプシーモニタリングの新たな償還が将来の検査量を支えるでしょう。オーストラリアは2025年にコンパニオン診断の適用範囲を拡大し、精密腫瘍学償還に向けた地域的トレンドを強化しました。

中東・アフリカは依然として低一桁台のシェアにとどまりますが、的を絞った投資が見られます。サウジアラビアはビジョン2030の下で12億米ドルを配分し、45台のPET-CTスキャナーを設置し、3つの主要都市にゲノム検査機関を設立しました。アラブ首長国連邦は、医療観光客へのサービスを目指し、AIを統合した病理学を備えた腫瘍学センターを設立しています。南米は混在したシグナルを示しており、ブラジルの国家制度は2024年にマンモグラフィと大腸内視鏡検査を適用範囲に追加しましたが、北部の州では機器不足が続いています。全体として、北米と欧州が依然として絶対的な収益を牽引していますが、アジア太平洋が純新規支出の大部分を担い、がん診断市場における競争の焦点を再形成するでしょう。

競合状況

2025年の収益シェアの大部分を、Roche、Abbott、Siemens Healthineers、Thermo Fisher Scientific、Danaherの上位5社が占めており、中程度の集中度を示しています。垂直統合が戦略を定義しており、プラットフォームメーカーはCLIA認定検査機関を買収し、機器販売に加えて検査ごとの定期収入を獲得しています。IlluminaはGRAILを吸収合併することで先鞭をつけ、続いてExact Sciencesが2025年にGenomic Healthを12億米ドルで買収しました。電子カルテとの統合が参入障壁を深めており、Exact SciencesはCologuardの注文を280のEpicベースのシステムに組み込み、6か月以内に検査量を19%増加させました。

新興プレーヤーはAIを活用してワークフローの課題に取り組んでいます。PathAIは2025年に230万枚のスライドを処理し、人間の病理専門医との一致率94%を達成し、新規採用なしに検査機関のスループットを40%拡大しました。Freenomeは2025年に多がんアッセイを発売し、循環腫瘍DNA(ctDNA)、タンパク質バイオマーカー、機械学習分類器を組み合わせ、単一分析物の競合他社との差別化を図りました。規制上の牽引力は重要なフィルターであり、2025年にブレークスルーデバイス申請者のうちFDA指定を獲得したのはわずか8%であり、堅牢な試験管理を持つ企業に優位性をもたらしています。特許ポートフォリオも引き続き重要であり、Myriad GeneticsのBRCAnalysisは2029年まで有効な方法クレームの下、2025年に3億1,200万米ドルを生み出しました。

地域の競合他社も台頭しています。中国とインドのメーカーは西側同等品より最大60%低い価格のイムノアッセイ分析装置を提供し、コスト重視の病院を引き付けています。Siemens Healthineersは上海の新工場でアジア太平洋の製造能力を倍増させ、納品リードタイムを16週間から6週間に短縮しました。Guardant Healthは2025年に英国国民保健サービス(NHS)と提携し、年間5万件のリキッドバイオプシー検査を供給することで、公的資金によるシステムにおける血液ベースのモニタリングを実証しました。競合フィールドはスケール経済とイノベーション速度のバランスを取りながら、データ分析と分散型プラットフォームががん診断市場全体で新たな参入ポイントを開いています。

がん診断産業リーダー

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Abbott Laboratories Inc.

Siemens Healthineers

Danaher Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ExelixisとNateraは、大腸がん治療を対象とした第3相STELLAR-316ピボタル試験における協力を発表しました。本試験では、Nateraのシグナテラアッセイを使用して微小残存病変(MRD)を有する患者を特定・モニタリングします。

- 2025年11月:Abbottは、がんスクリーニング(Cologuardなど)と精密腫瘍学のリーダーであるExact Sciencesを約210億米ドルの現金で買収する最終合意を発表しました。

- 2025年6月:FDAは、標準的なマンモグラムから5年間の乳がんリスクを予測する初のAIツール「Clairity Breast」を承認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

がん診断市場とは、人体における悪性腫瘍の検出・特性評価・病期分類に使用されるすべての臨床検査、画像診断手技、および病理サービスと定義し、体外診断アッセイ、放射線診断モダリティ、組織学的生検、ならびに新興のリキッドバイオプシープラットフォームを包含する。本調査では、機器・試薬・ソフトウェアのメーカーが獲得する収益、および診断サービスを実施する病院・独立検査機関が得る手数料を市場価値として評価する。

スコープ除外:スクリーニング用医薬品、放射線治療機器、およびあらゆる治療手技の収益は対象外とする。

セグメンテーション概要

- 診断タイプ別

- 診断用画像検査

- 生検・細胞診検査

- 腫瘍バイオマーカー

- ゲノム・リキッドバイオプシー検査

- IVDイムノアッセイ

- その他の診断タイプ

- がん種別

- 乳がん

- 肺がん

- 大腸がん

- 子宮頸がん

- 前立腺がん

- 腎臓がん

- 肝臓がん

- 膵臓がん

- 卵巣がん

- その他のがん種

- エンドユーザー別

- 病院

- 診断検査機関

- 学術・研究機関

- ポイント・オブ・ケア・外来センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ドイツ、インド、ブラジルの腫瘍専門医、病理検査室長、および調達責任者との構造化インタビューにより、患者一人当たりの平均検査利用数、償還動向、および現実的な価格低下曲線を検証し、公開資料では補えない情報の空白を埋めた。

デスクリサーチ

アナリストはまず、WHO-IARC GLOBOCAN、米国国立がん研究所SEER、Eurostatの医療データベース、および日本の国立がん研究センターなどの一次公的情報源からがん罹患率・死亡率の時系列データを収集した。Advanced Medical Technology AssociationやAssociation of Molecular Pathologyを含む業界団体のポータルサイトからはモダリティ採用比率を取得し、企業の10-Kおよびデバイス登録記録からは価格帯と導入実績を明確化した。D&B Hooversによる検査機関財務データおよびDow Jones Factiva によるディールフロー情報など、一部の有料データベースが収益クロスチェックの根拠となった。このリストは例示であり、その他多数のオープンデータセットおよび学術誌アーカイブがデータ収集と精査を支援した。

第二段階では、臨床試験登録データベース、Questelを通じた特許ファミリー、および通関輸送集計データを精査し、革新的なキットやスキャナーに関連する出荷量の変曲点を特定することで、報告売上高と技術展開の整合性を確保した。

市場規模推計・予測

ハイブリッドトップダウンモデルは、がん種別の国内罹患数を起点とし、ガイドラインに基づく診断経路を乗じた後、スクリーニングカバレッジ、再検査頻度、および公的・民間支払者の構成比で調整する。一部のボトムアップ検証として、検査機関収益の積み上げおよびサンプリングされたASP×機器設置台数により合計値を照合する。追跡する主要変数は以下のとおり:1)新規がん患者数、2)画像診断対分子検査によるスクリーニング比率、3)IVDパネルの平均販売価格の推移、4)検査機関の処理能力増強、5)適応拡大を認める規制当局の承認。多変量回帰により各ドライバーを2030年まで予測し、シナリオ分析では楽観的・保守的なスクリーニング普及率を重ね合わせてアウトカムのストレステストを実施する。

データ検証・更新サイクル

アウトプットは異常値・分散フィルター、ピアレビュー、およびシニアによる最終承認を経る。レポートは12か月ごとに更新され、ガイドライン変更、主要承認、またはマクロ為替変動によりベースラインが変化した場合には中間改訂を実施する。

当社のがん診断ベースラインが信頼される理由

公表推計値がしばしば乖離するのは、各社が市場を異なる方法で区分し、異なる価格曲線を適用し、またはモデルを数年間更新しないまま固定しているためである。

ここでの主要なギャップ要因としては、サービス収益の捕捉範囲の広さ、検査価格が低下するペース、およびリキッドバイオプシー収益が計上されているか否かが挙げられ、これらすべてをMordorの規律ある更新サイクルが他社よりも迅速に反映している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 114.87 B(2025年) | Mordor Intelligence | - |

| USD 109.61 B(2024年) | Global Consultancy A | ゲノムスクリーニングアッセイを除外;静的なASP前提;隔年更新 |

| USD 17.20 B(2021年) | Trade Journal B | IVD向け消耗品および機器のみを計上;画像診断および生検サービスを除外;古い基準年 |

総じて、購入者は透明性の高い変数を再現可能なステップに結びつけたベースラインを得ることができ、数値が最新かつ実際のキャッシュフローを反映するほど十分に広範であるという確信を意思決定者に与える。

レポートで回答される主要な質問

2026年のがん診断市場の規模はどのくらいですか?

がん診断市場の規模は2026年に1,241億米ドルです。

最も急速に拡大している診断タイプはどれですか?

ゲノム・リキッドバイオプシープラットフォームが最も高い成長を記録すると予測されており、2031年にかけて年率9.29%で拡大します。

アジア太平洋が最も成長の速い地域である理由は何ですか?

中国とインドにおける国家スクリーニング義務と民間保険適用の拡大が相まって、地域の年平均成長率8.92%を牽引しています。

将来の成長を鈍化させる可能性のある抑制要因は何ですか?

検査ごとの高コストと低所得国における限定的な償還が、より広範な普及への主要な障壁であり続けています。

グローバル収益を支配している企業はどこですか?

Roche、Abbott、Siemens Healthineers、Thermo Fisher Scientific、Danaherが収益の相当なシェアを集合的に保有しています。

リキッドバイオプシーは検査の状況をどのように変えていますか?

血液ベースのアッセイは画像診断より数か月早く再発を検出し、償還の拡大を確保し、侵襲的な組織生検への依存を削減しています。

最終更新日: