分子診断市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

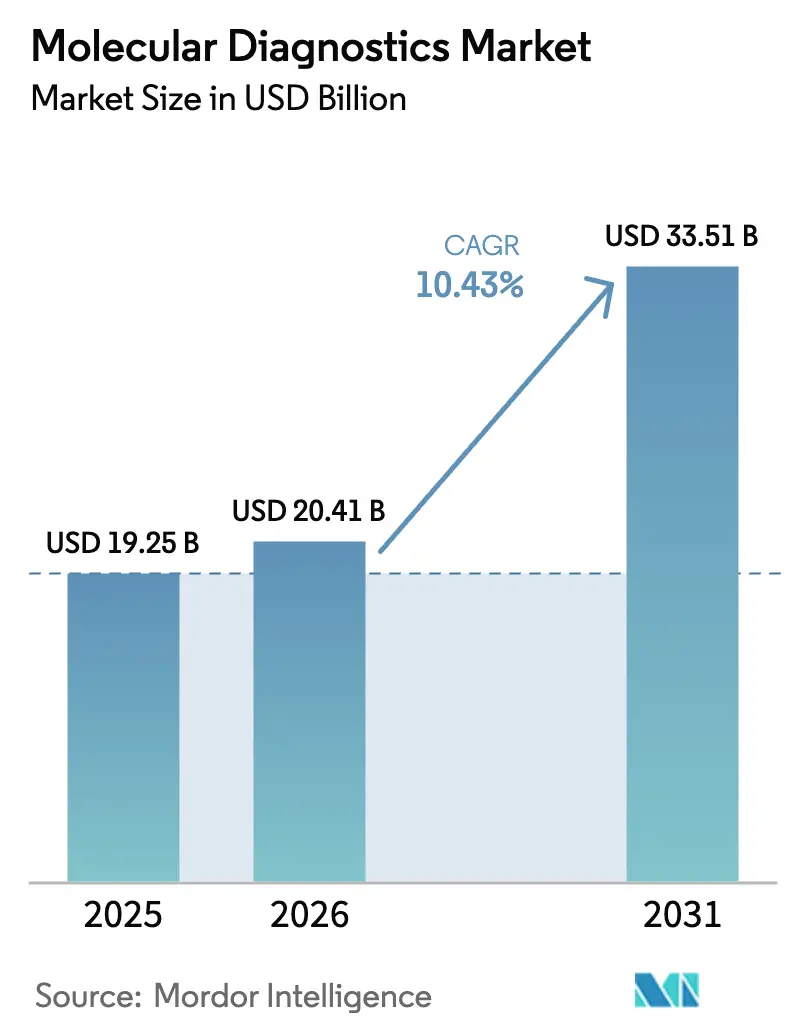

| 市場規模 (2026) | 20.41 十億米ドル |

| 市場規模 (2031) | 33.51 十億米ドル |

| 成長率 (2026 - 2031) | 10.43% CAGR |

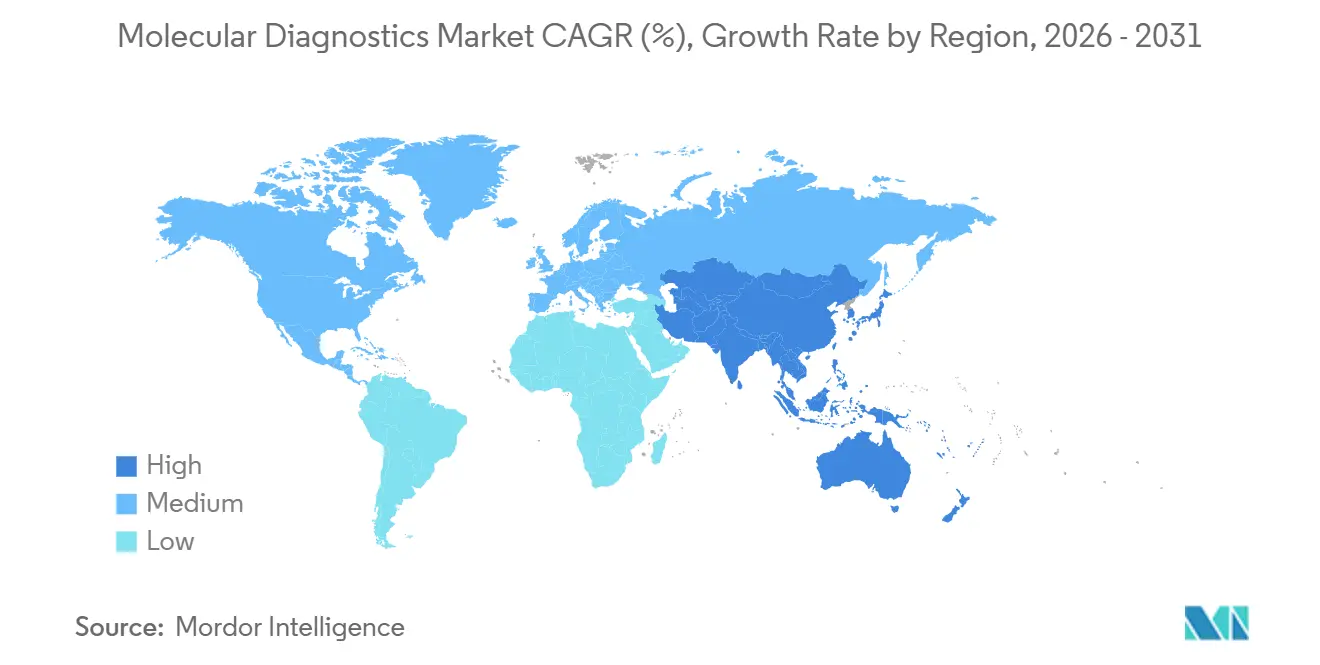

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分子診断市場分析

分子診断市場規模は2026年に204億1,000万米ドルに達し、2031年までに335億1,000万米ドルに成長すると予測されており、10.43%のCAGRを反映しています。ゲノムプロファイリングに対する償還範囲の拡大と、臨床検査室開発検査に対するより明確な規制経路の確立が、精密医療の研究から日常的なケアへの移行を促進しています。1ゲノムあたり200米ドル未満のシーケンシングコスト、迅速な全ゲノムプラットフォームに対するFDAのブレークスルーデバイス指定、およびCLIA免除アッセイの小売クリニックへの展開が、臨床アクセスを拡大しています。一方、欧州連合の体外診断規制(IVDR)は市販後サーベイランスを強化し、中小メーカーのマージンを圧縮することで、統合プラットフォームへの需要を集約しています。検査あたりの価格低下、病院における多重シンドロームパネルの普及、および製薬企業による社内ゲノムサービスへの垂直統合が相まって、腫瘍学、感染症、および集団健康プログラム全体での普及が加速しています。

主要レポートのポイント

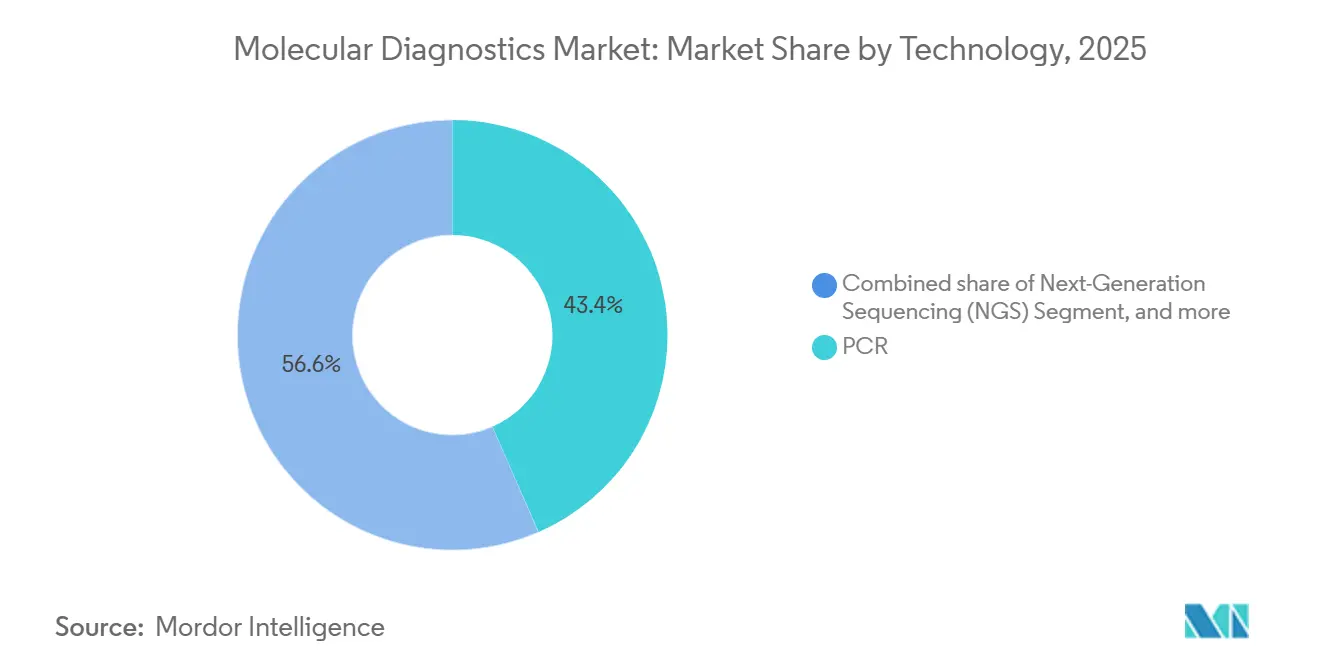

- 2025年までに、ポリメラーゼ連鎖反応(PCR)が分子診断市場シェアの43.44%を占め、次世代シーケンシングは2031年までに11.56%のCAGRで進展すると予測されています。

- 用途別では、感染症が2025年に60.57%の収益シェアでトップとなり、腫瘍学は2026年から2031年にかけて11.88%のCAGRで最も急速な成長を示しました。

- 製品別では、試薬・キットが2025年の分子診断市場規模の77.40%を占め、機器・システムは2031年までに13.61%のCAGRで拡大すると予測されています。

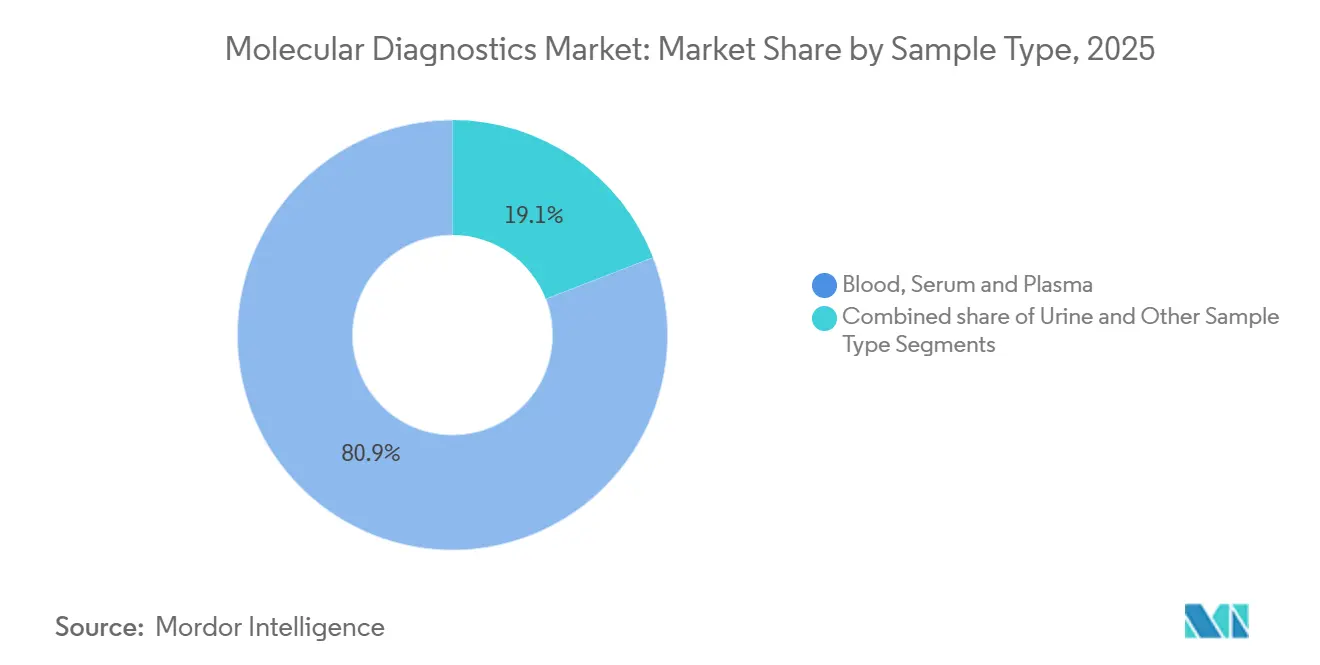

- 検体タイプ別では、血液・血清・血漿が2025年の分子診断市場規模の80.89%を占め、尿は11.30%のCAGR見通しを示しました。

- エンドユーザー別では、診断・基準検査室が2025年の分子診断市場規模の22.97%のシェアを占め、病院は2031年までに9.99%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に42.54%の収益シェアで首位を占め、アジア太平洋地域は2026年から2031年にかけて11.35%の最高CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の分子診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 迅速なポイントオブケア分子診断に対する需要の増大 | +2.1% | 北米と欧州が普及をリード、アジア太平洋での拡大が加速するグローバル市場 | 短期(2年以内) |

| コンパニオン診断と標的療法の統合 | +1.8% | 規制経路が確立された北米、欧州、日本に集中するグローバル市場 | 中期(2〜4年) |

| シーケンシングコストの低下と臨床NGS償還の拡大 | +2.3% | 北米と欧州が償還をリード、アジア太平洋が追随するグローバル市場 | 中期(2〜4年) |

| 感染症管理のための多重シンドロームパネルの台頭 | +1.6% | 北米と欧州で病院採用が最も高いグローバル市場 | 短期(2年以内) |

| CLIA免除プラットフォームと小売クリニックによる検査の分散化 | +1.4% | 北米がリード、欧州と一部のアジア太平洋市場での早期採用 | 短期(2年以内) |

| 政府資金による集団ゲノミクスおよびパンデミック対策プログラム | +1.5% | 英国、日本、中国、サウジアラビア、アラブ首長国連邦が多額の投資を行うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

迅速なポイントオブケア分子診断に対する需要の増大

ポイントオブケアプラットフォームは診断サイクルを数日から数分に短縮し、即時の処方決定を可能にし、緊急ケアクリニックでの不適切な抗生物質使用を31%削減します。ハンドヘルドシステムは15分以内に結果を提供し、電子健康記録と統合することで、スループットが収益性を左右する小売クリニックのワークフローに適合します。支払者は入院再入院の減少による下流のコスト削減を認識しており、同等の償還が集中型ラボの歴史的なコスト優位性を排除しています。小売薬局チェーンは2025年に呼吸器パネルの全国展開を発表し、大量検査を救急部門から移行させています。CLIA免除の承認が慢性疾患アッセイに拡大するにつれ、消費者主導の検査は一次医療受診の日常的な構成要素となる見込みです。

コンパニオン診断と標的療法の統合

規制当局は現在、コンパニオン診断をほとんどの標的療法の前提条件と見なしています。FDAは2024年にKRAS、NTRK、HER2バイオマーカー・薬剤ペアの追加承認を行い、単回ゲノムプロファイリングの有用性を拡大しました。欧州医薬品庁のガイダンスは最初の薬剤申請時に検証データを義務付けており、診断・治療開発サイクルを短縮する一方で投資閾値を引き上げています[1]欧州委員会、「体外診断規制」、ec.europa.eu。日本のファストトラック審査は希少疾患薬のコンパニオン診断承認を10ヶ月に短縮し、希少変異に対するアッセイ開発を促進しています。腫瘍変異量とマイクロサテライト不安定性スコアを単一ワークフローにまとめることで組織を節約し、報告を加速させ、多重バイオマーカーパネルをケアの標準としています。製薬スポンサーは薬剤市場アクセスを確保するために診断研究開発への資金提供を増やしており、バリューチェーン全体でインセンティブを整合させています。

シーケンシングコストの低下と臨床NGS償還の拡大

平均シーケンシングコストは2022年以降42%低下し、全ゲノム検査は現在、高スループットラボで1検体あたり199米ドルで利用可能です。CMSは現在、包括的腫瘍プロファイリングに最大3,000米ドルの償還を行い、民間保険会社は大腸がんおよび乳がんの微小残存病変液体生検をカバーしています[2]メディケア・メディケイドサービスセンター、「大腸がん液体生検NCD」、cms.gov。中国は国家カタログに23のNGS腫瘍学パネルを追加し、70%の支払い比率を提供しており、2027年までに主要都市での見込み検査量を3倍にすることが期待されています。英国の新生児ゲノムプログラムや日本の全日本ゲノム医療イニシアチブなどの集団シーケンシングプログラムは、大容量機器とクラウドベースのバイオインフォマティクスパイプラインに対する持続的な需要を提供しています。これらの要因は、検査あたりのマージンが縮小しているにもかかわらず、堅調な収益見通しを支えています。

感染症管理のための多重シンドロームパネルの台頭

シンドロームパネルは15〜30の病原体を1つのアッセイにまとめ、培養法と比較してICUでの適切な治療までの時間を22時間短縮します。米国感染症学会のガイダンスは現在、市中肺炎の一次ツールとして多重パネルを推奨しており、処方集への組み込みを加速させています。COVID後の呼吸器パネル量は、病院がインフルエンザ、RSV、SARS-CoV-2を迅速に区別しようとした2024〜2025年のインフルエンザシーズンに回復しました。スチュワードシッププログラムは広域スペクトル抗生物質の過剰使用にペナルティを課し、標的処方を可能にする迅速な分子診断に対する財務的インセンティブを生み出しています。この変化は、パネルコンテンツが拡大するにつれて消化器系および血流感染症のワークフローに移行することが期待されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な分子プラットフォームの高い資本・運用コスト | -1.7% | 新興市場とコミュニティ病院でコスト障壁が最も高いグローバル市場 | 中期(2〜4年) |

| 複雑かつ進化する規制フレームワーク(EU IVDR、FDA LDT規則) | -1.4% | 主に欧州と北米、輸出依存メーカーへの波及 | 中期(2〜4年) |

| 広範なゲノムプロファイリングと液体生検に対する償還の不確実性 | -1.2% | 北米と欧州がカバレッジギャップに直面し、アジア太平洋が遅れているグローバル市場 | 長期(4年以上) |

| 熟練した分子検査室人材の不足 | -1.0% | 北米と欧州で深刻な不足、アジア太平洋で新興のグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な分子プラットフォームの高い資本・運用コスト

ベンチトップシーケンサーのコストは50万米ドルで、高スループットシステムは100万米ドルを超え、コミュニティ病院にとって採用の障壁となっています。年間30万米ドルを超える試薬支出はすでに薄い検査室マージンを圧迫しており、包括的プロファイルあたりの平均試薬・分析コストはメディケアが1検査あたり3,000米ドルを支払うにもかかわらず1,200米ドルです。リースおよび試薬レンタル契約は資本コストを相殺しますが、ラボを複数年のコミットメントに縛り付けます。低量機関は送り出しモデルに頼り、治療開始を遅らせる7〜10日のターンアラウンドタイムを受け入れています。経済的なハードルは、特に資本調達が乏しい新興市場での分散化を制限しています。

複雑かつ進化する規制フレームワーク(EU IVDR、FDA LDT規則)

EU IVDRは現在、認定機関によるレビューを義務付けており、アッセイあたり5万〜20万ユーロを追加し、上市タイムラインに最大18ヶ月を加えています。MedTech Europeは、小規模IVD企業の38%がコンプライアンスコストにより市場撤退を検討していると報告しています。FDA LDT規則は2027年までに高リスクアッセイの提出を、2029年までに中リスクアッセイの提出を要求しており、5年間の推定コンプライアンスコストは15億米ドルです。異なるフレームワークは多国籍企業に地域固有のポートフォリオの採用を強いることで、グローバル展開を遅らせ、研究開発の重複コストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:シーケンシングの勢い、PCRの定着

ポリメラーゼ連鎖反応は2025年の収益の43.44%を生み出し、迅速ターンの感染症ワークフローにおける優位性を強調しています。次世代シーケンシングは腫瘍学プロファイリングと希少疾患診断に牽引されて11.56%のCAGRで成長すると予測されており、分子診断市場をより広範なマルチオミクス採用に向けて位置付けています。PCRのCLIA免除フットプリントは緊急ケアの迅速検査をサポートし、シーケンシングの多重能力は複雑な腫瘍学症例と集団ゲノミクスに対応しています。デジタルPCRは希少変異を定量化するツールとして台頭し、NGSを置き換えるのではなく補完しています。シーケンシング検証のためのPCRベースの参照標準を許可するFDAガイダンスは、冗長な確認検査を削減し、単一遺伝子から包括的プロファイリングへのスムーズな移行を促進しています。

臨床ラボは現在、時間的に重要な決定のための迅速PCRと包括的ゲノムインサイトのための高スループットシーケンシングを組み合わせたデュアルモダリティアーキテクチャを展開しています。サンプル調製からバイオインフォマティクスまでをまとめたシーケンシングプラットフォームは、労働集約的なステップを自動化することで人材不足を軽減しています。マルチがん早期発見アッセイがカバレッジ経路に入るにつれて、シーケンシングの患者レベルの経済性が改善し、分子診断市場の次の成長曲線におけるその役割が固まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:腫瘍学が感染症を超えて加速

感染症は2025年に60.57%のシェアを維持しましたが、2031年までの腫瘍学の11.88%のCAGRが追い越す見込みであり、分子診断市場のがん管理への移行を強化しています。液体生検は大腸がんにおいて画像診断より約9ヶ月早く分子再発を検出し、サーベイランスプロトコルを再形成しています。大腸がん液体生検に対するメディケアのカバレッジは1検査あたり920米ドルで、5,000万人の適格なアメリカ人に対して償還されるスクリーニングツールを追加しています。薬理ゲノミクスは電子健康記録のアラートが遺伝子・薬物相互作用を示すにつれて普及し、一次医療での予防的遺伝子型検査を促進しています。微生物学のシンドロームパネルは抗生物質曝露を減らしICU滞在を短縮し、腫瘍学の成長が加速する中でも感染症の安定した収益を維持しています。

製品別:分散化に伴う機器の急増

試薬・キットは2025年の収益の77.40%を提供し、機器・システムは分散化サイトがベンチフレンドリーなシステムに投資するにつれて13.61%のCAGRを記録しました。クローズドエコシステムはハードウェアと消耗品を組み合わせて一貫したパフォーマンスとコンプライアンスを確保し、定期的な売上を確保しています。ケースあたりで請求されるクラウドバイオインフォマティクスサブスクリプションは固定費を変動費に移行させ、変動する量を持つサイトにとって魅力的です。分析時間を数時間から数分に短縮するゲノムデータアクセラレーターは2024年に1億8,000万米ドルを生み出し、計算インフラの高まる重要性を強調しています。統合サンプルからレポートまでのデバイスがFDAの承認を受け、分子病理学の専門知識を持たない病院が腫瘍学パネルを迅速に導入できるようになっています。

検体タイプ別:血液が優位、非侵襲的検体が増加

血液、血清、血漿は腫瘍学および出生前検査の主要な入力として残り、検体タイプの収益を支えています。腎移植拒絶反応および尿路感染症の尿アッセイは、ドナー由来の無細胞DNA定量化に支えられてメニューを拡大しています。唾液採取キットはバイオバンクプロジェクトへの在宅参加を促進し、冷蔵なしで数年間核酸を安定保存できます。スワブベースの呼吸器検査は、年間を通じたシンドロームプロトコルが標準化されるにつれてパンデミック後も継続します。FDAガイダンスは液体生検検証における血漿と血清の変動性を明確にし、アッセイの再現性基準を支えています。多様化した検体の状況は侵襲的生検を受けることに消極的な参加者を引き付け、分子診断市場のリーチを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:ポイントオブケアチャネルが中央ラボシェアを侵食

診断・基準検査室は2025年に22.97%の収益を保持しましたが、病院は9.99%のCAGRを示し、従来のハブアンドスポーク検査を混乱させています。小売クリニックは急性呼吸器検査の需要を取り込み、かかりつけ医へのアクセスが不足している集団にサービスを提供しています。病院ラボは複雑なシーケンシングを専門の基準センターにアウトソーシングし、社内能力を迅速ターンのシンドロームパネルに集中させています。学術センターは検査製造から臨床解釈へとシフトし、FDAの品質義務に沿っています。薬局ベースの分子検査に対する消費者の受容がターンアラウンドと透明性への期待をリセットし、分散型モダリティを日常的なケア経路に組み込んでいます。

地域分析

北米は2025年の収益の42.54%を生み出し、高い一人当たり支出と支払者による精密診断の急速な採用に牽引されました。2025年のCMS料金スケジュール削減は低複雑度ゲノム検査のマージンを削減し、ラボはより強い償還を持つ腫瘍学パネルを優先するよう促しました。カナダは抗うつ薬と抗凝固薬の薬理ゲノミクスへのカバレッジを拡大し、一次医療での予防的遺伝子型検査を広げました。液体生検量は2024年に米国で200万検体を超え、世界の活動の80%を占めました。

アジア太平洋地域は集団ゲノミクスへの資金増加に支えられて11.35%のCAGRで成長すると予測されています。日本の2028年までに100万ゲノムをシーケンシングする18億米ドルのイニシアチブは、国内機器販売を加速させています。中国の2024年のNGSがんパネルの70%償還での組み込みは、第1層都市での3桁の量成長を牽引しています。インドの民間病院は自費クライアントにNGS腫瘍学プロファイリングを展開し、韓国のメーカーは東南アジア全体でPCRパネル輸出を拡大しています。

欧州は小規模IVD企業の38%が撤退を検討する中でIVDR関連の製品撤退に直面し、供給が逼迫しています。サウジアラビアのヒトゲノムプログラムとアラブ首長国連邦の新生児シーケンシングイニシアチブは、中東をゲノムインフラ投資の新たなホットスポットにしています。ブラジルの公衆衛生サービスは2024年に結核とHIV薬剤耐性の分子アッセイに資金を提供し、予算制約にもかかわらず採用を促進しました。したがって、地理的な勢いは償還の安定性と国内製造能力にかかっており、これらの要因が2031年までの市場シェアの変化を左右します。

競合状況

上位5社が2025年の収益の約55%を支配しており、中程度の集中度を反映しています。クローズドプラットフォームのリーダーは機器、試薬、AI駆動の臨床レポートを複数年契約でまとめ、オープンアーキテクチャの挑戦者はニッチなアッセイ開発者を引き付けています。循環腫瘍DNAワークフローに関するシーケンシング特許は米国で200件を超え、新規参入者を抑止しています。AI対応の解釈プラットフォームは腫瘍学ケースあたり500米ドルを請求し、消耗品ではなくデータを収益化しています。

製薬企業が臨床試験とコンパニオン診断のバイオマーカー検査を確保するためにゲノムラボを買収するにつれて、垂直統合が激化しています。一方、カートリッジベースのスタートアップは資本支出を回避する使い捨て消耗品モデルで低量サイトをターゲットにしています。

液体生検のISOベースの参照標準はアッセイパフォーマンスの調和を目指しており、セカンドムーバー参入者の障壁を下げる可能性があります。競争の焦点は、生の処理能力から臨床意思決定支援、データ集約、エンドツーエンドのワークフロー所有権へとシフトし、2031年までの分子診断市場の軌跡を形成しています。

分子診断業界リーダー

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corp(CepheidおよびBeckman Coulter)

Qiagen N.V.

Abbott

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Tia HealthとMolecular Testing Labsは、全国のクリニックおよびバーチャルで利用可能な初のFDA承認在宅STI検査キットを提供するためにパートナーシップを締結しました。Abbott simpli-COLLECT™ STI検査は4つの一般的な性感染症を検出し、患者が自宅でプライベートにサンプルを採取し、Tiaプロバイダーのサポートを受けてより迅速な結果を得ることができます。

- 2025年7月:Matrix Medical Networkは、Molecular Testing Labs(MTL)として運営するCareNexa, LLCとの戦略的パートナーシップを発表しました。MTLは分子診断のイノベーションで知られる認定・認証済みの検査室です。このコラボレーションは患者の健康アウトカムを向上させ、Matrixのクライアントにより大きな価値を提供することを目的としています。

- 2025年5月:Genesis HealthcareはAWS上のクラウドベースの分析プラットフォームを拡張し、大規模なゲノム研究をサポートしました。これはハイパースケールコンピューティングと診断の間の強まるつながりを強調しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、分子診断市場を、ヒト検体における感染症、遺伝性疾患、および腫瘍マーカーの検出・定量・モニタリングに使用される、DNA・RNA配列、一塩基変化、挿入、欠失、または再配列を特定する臨床グレードの全検査として定義する。評価対象は、中央検査室、病院検査室、ポイント・オブ・ケア環境、および認可された在宅採取チャネルにおける患者管理向けにライセンス供与された試薬、消耗品、機器、およびソフトウェアを含む。

スコープ除外:研究専用試薬、動物用アッセイ、および純粋なバイオインフォマティクスサービスは、本数値の対象外とする。

セグメンテーション概要

- 技術別

- PCR

- 次世代シーケンシング(NGS)

- 蛍光in situハイブリダイゼーション

- チップ・マイクロアレイ

- 質量分析法

- その他の技術

- 用途別

- 感染症

- 腫瘍学

- 薬理ゲノミクス

- 微生物学

- 遺伝性疾患スクリーニング

- ヒト白血球抗原タイピング

- 血液スクリーニング

- 製品別

- 試薬・キット

- 機器・システム

- ソフトウェア・サービス

- 検体タイプ別

- 血液・血清・血漿

- 尿

- その他の検体タイプ(唾液、組織、スワブ)

- エンドユーザー別

- 病院

- 診断・基準検査室

- 学術・研究機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

まず、世界保健機関(WHO)、米国メディケア・メディケイドサービスセンター(CMS)、OECD保健統計、および国際貿易センター(ITC)などの公的情報源から、生産・貿易・処置件数データを収集した。次に、臨床試験登録データベースおよび主要な査読済み学術誌(アッセイ普及トレンド用)を重ね合わせた。また、SEC提出書類、国内入札ポータル、およびDow Jones Factivaの信頼性の高いニュースアグリゲーターから、機器導入台数および試薬プルスルー比率を抽出した。

Questelを通じて取得した特許ファミリー、および病院調達サイトに掲載された価格表により、平均販売価格および技術更新サイクルのベンチマークを実施した。これらの例は、Mordorアナリストが活用した二次情報源の一部を示すものであり、網羅的なものではない。

一次調査

二次情報を裏付けるため、北米、欧州、およびアジア太平洋の主要拠点において、検査室ディレクター、感染症臨床医、腫瘍遺伝カウンセラー、および調達担当者へのインタビューを実施した。検査メニュー構成、PCRからNGSへのパネル移行、およびキット再注文頻度に関する知見は、利用係数および将来の普及曲線の精緻化に活用された。

市場規模推計と予測

トップダウンの罹患率から検査件数への積み上げは、疾患有病率、検査室処置件数、および償還上限を起点とし、主要サプライヤーの収益開示に基づく選択的なボトムアップ集計と照合される。PCRキット平均販売価格、NGSランキャパシティ、ポイント・オブ・ケア普及率、規制承認、および一人当たり医療費などの変数がモデルを駆動する。予測には多変量回帰を採用し、価格圧縮およびガイドライン変更に関する一次専門家によるシナリオオーバーレイを可能にする。サプライヤー集計のギャップは、地域別出荷代理指標およびASP調和化によって補完される。

データ検証と更新サイクル

最終承認前に、アナリストが輸入関税、四半期決算説明会のシグナル、および外部疫学データセットと照合して出力を三角検証し、異常値が検出された場合は再確認を実施する。レポートは毎年更新され、主要なFDA承認など重大なイベントがベースラインを変動させる場合は、サイクル中間での修正も行う。

当社の分子診断ベースラインが信頼性を持つ理由

公表されている推計値にはばらつきがあり、スコープの選択、価格体系、および更新頻度がそのばらつきを生じさせることが多いことを認識している。

主なギャップ要因としては、コンパニオンアニマル用キットの計上有無、市販のCOVID検査が合計値を押し上げているか否か、適用される通貨年度、および将来のASP低下をどの程度積極的にモデル化するかが挙げられる。これこそが、Mordor Intelligenceが厳格なフィルタリングと年次ソース監査を適用している領域である。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主なギャップ要因 |

|---|---|---|

| USD 17.94 B(2025年) | Mordor Intelligence | - |

| USD 27.00 B(2024年) | Global Consultancy A | 研究専用試薬を含み、市販COVID検査数量を二重計上 |

| USD 19.48 B(2025年) | Industry Association B | 特許満了後の価格低下を省略し、静的な償還を前提としている |

| USD 45.11 B(2025年) | Regional Consultancy C | 精密診断とより広範なIVDセグメントを定義に混在させている |

これらの比較は、患者ケアのユースケース、検証済みの価格・数量ペア、および年次更新を基盤とすることで、Mordorが意思決定者が依拠できる均衡かつ透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

分子診断市場の現在の価値はいくらですか?

市場は2026年に204億1,000万米ドルで、2031年までに335億1,000万米ドルに達すると予測されています。

分子診断において最も急速に成長している技術はどれですか?

次世代シーケンシングは、腫瘍学および希少疾患用途の拡大により、2031年までに11.56%のCAGRを記録しています。

小売クリニックは分子診断の採用にどのような影響を与えていますか?

CLIA免除プラットフォームにより、薬局は15分間の呼吸器パネルを提供でき、ポイントオブケアチャネルに貢献しています。

2031年までに最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は政府資金による集団ゲノミクスイニシアチブに拍車をかけられ、11.35%のCAGRで首位となっています。

分子診断検査室に最も影響を与える規制変更は何ですか?

EU IVDRとFDA LDT最終規則は、新しいアッセイの市場投入時間を延長し、大幅なコンプライアンスコストを追加します。

分子診断サプライヤー間の競争はどの程度集中していますか?

上位5社が収益の約55%を保持しており、専門的な参入者の余地がある中程度の集中度を反映しています。

最終更新日: