アラブ首長国連邦体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 445.59 百万米ドル |

| 市場規模 (2026) | 468.5 百万米ドル |

| 市場規模 (2031) | 602.03 百万米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

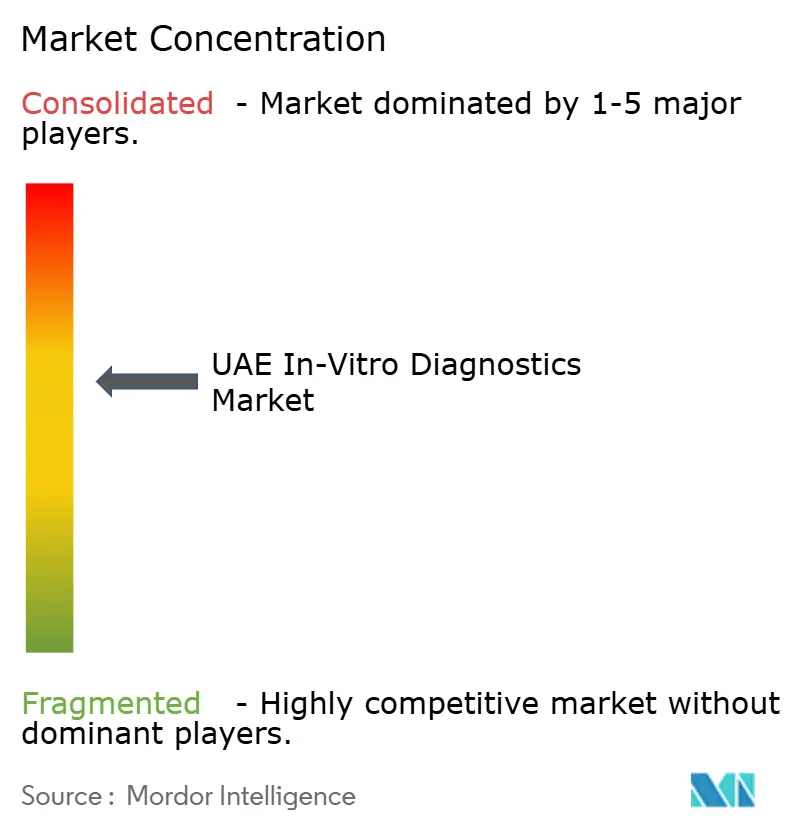

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦体外診断市場分析

アラブ首長国連邦体外診断市場規模は、2025年の4億4,559万米ドルから2026年には4億6,850万米ドルへと成長し、2026年から2031年にかけてCAGR 5.14%で2031年までに6億203万米ドルに達すると予測されている。健全な公的支出、世界で最も包括的な全国民対象ゲノムプログラム、および迅速な規制承認が、アラブ首長国連邦体外診断市場を安定した上昇トレンドに保っている。アブダビとドバイはAI対応の実験室自動化に継続的な資本を投入し、連邦のスクリーニング義務が慢性疾患および感染症カテゴリー全体で高い検査量を保証している。データローカライゼーション規則に対応し、エミラティ・ゲノム・プログラムのパイプラインを活用できる企業は、精密医療を支える大規模な集団特異的データセットへの優先的なアクセスを獲得する。同時に、世界最高と予測される肥満率が代謝検査の需要を押し上げ、心血管疾患の有病率が定期的なバイオマーカーモニタリングを促進している。バリューチェーンの一部をローカライズする国際サプライヤーは輸入主導の価格圧力を緩和し、公共調達の適格性を強化することで、アラブ首長国連邦体外診断市場をイノベーションにおける湾岸諸国のベンチマークとして確立している。

主要レポートの要点

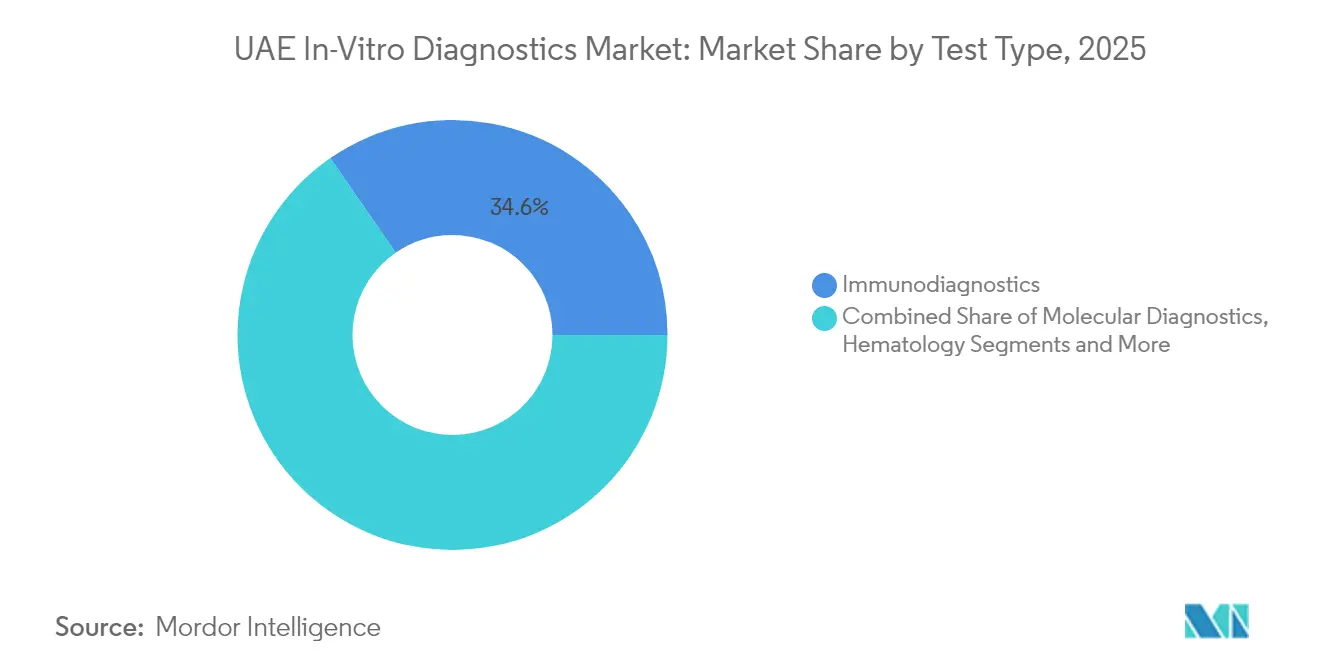

- 検査タイプ別では、免疫診断が2025年のアラブ首長国連邦体外診断市場シェアの34.62%をリードし、分子診断は2031年にかけてCAGR 7.38%で拡大すると予測されている。

- 製品カテゴリー別では、試薬・消耗品が2025年のアラブ首長国連邦体外診断市場規模の52.02%を占め、ソフトウェア・サービスセグメントが最速のCAGR 9.12%を示している。

- 使用可能性別では、再使用可能機器が2025年に65.10%の収益シェアを占め、使い捨て機器が2031年にかけて最高のCAGR 8.31%を記録している。

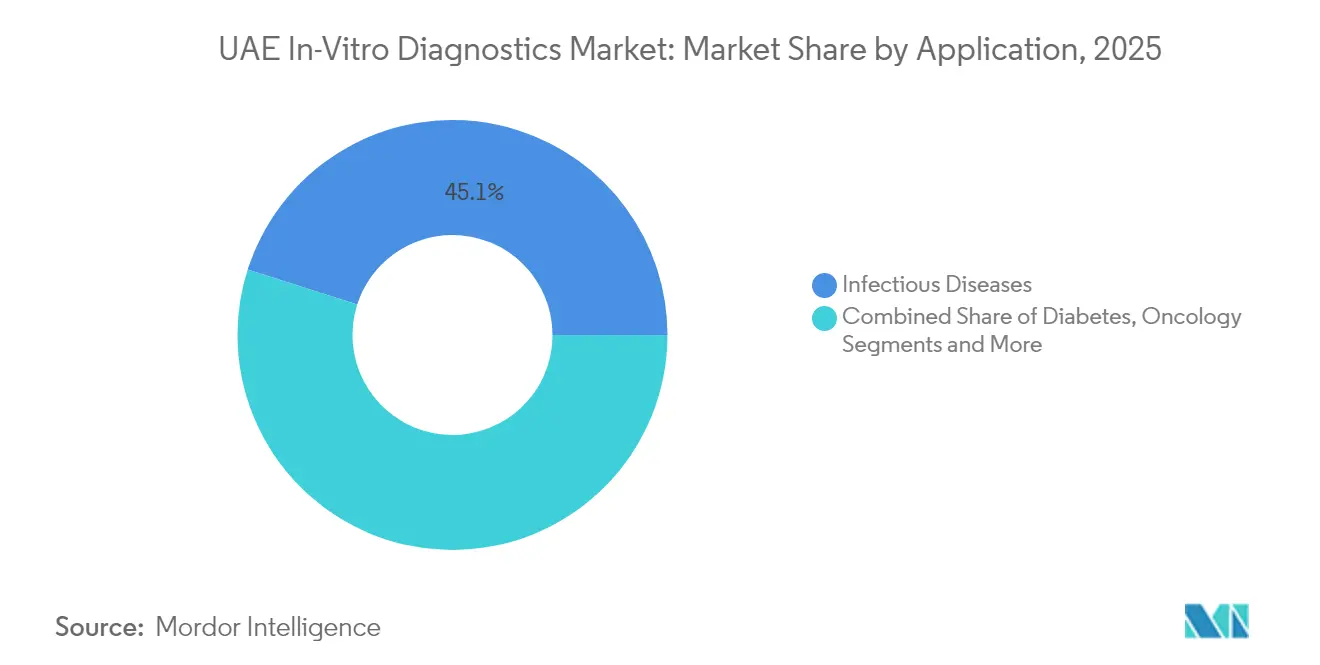

- 用途別では、感染症検査が2025年のアラブ首長国連邦体外診断市場規模の45.08%を占め、腫瘍学検査がCAGR 7.84%で加速している。

- エンドユーザー別では、病院・クリニックが2025年に40.11%の収益シェアを保有し、独立系検査機関が最速のCAGR 7.15%を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦体外診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患・感染症の高い有病率 | +1.2% | ドバイ・アブダビ | 長期(4年以上) |

| 政府の資金援助・スクリーニング義務 | +0.8% | 全国 | 中期(2~4年) |

| 急速な技術アップグレード(AI、自動化、 多重化) | +1.0% | 全国 | 中期(2~4年) |

| 精密診断需要を促進するエミラティ・ゲノム・プログラム | +0.7% | 全国 | 長期(4年以上) |

| 全国的な電子健康記録プラットフォームによる検査量の増加 | +0.5% | アブダビ・ドバイ | 短期(2年以内) |

| 迅速検査スタートアップを引き付けるMOHAPの迅速承認 | +0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患・感染症の高い有病率

心血管疾患はすでにエミラティの死亡率の40%を占め、10万人当たり11,066.8という世界最高の年齢標準化有病率を記録しており、継続的な心臓バイオマーカーおよび脂質検査を促している[1]Fatima Mezhal、「アラブ首長国連邦の若年成人における心代謝リスク因子の相互関係と蓄積」、Diabetology & Metabolic Syndrome、biomedcentral.com。未診断のB型肝炎症例は推定1万8,000人の患者プールの約3分の2に達しており、分子確認アッセイの需要を喚起している。結核の届出数は少ないものの、世界的な旅行者の流れの中で呼吸器パネル検査を強化している。病院はまた、迅速な遺伝子型耐性プロファイリングを必要とする多剤耐性エンテロバクターのアウトブレイクにも直面している。これらの疾患負荷が合わさって、アラブ首長国連邦体外診断市場全体でマルチプレックスPCRキットおよび血清学的試薬の継続的な購入を促進している。

政府の資金援助・スクリーニング義務(MOHAP、DHA)

連邦のスクリーニング規則により、就労前、居住許可、および疾患特異的な検査が臨床実践に定着している。ドバイのEjadah価値基盤モデルは、早期発見の成果に医療提供者の償還を結びつけ、検査オーダーの成長を支えている。アブダビはマンモグラフィーおよび大腸がんプログラムを共同資金援助し、腫瘍学パネルを強化している[2]アブダビ保健局、「Malaffi」、doh.gov.ae。MOHAPのイノベーション・ヘルス戦略はAI診断を国家優先事項として位置づけ、アラブ首長国連邦体外診断市場に資本を投入する助成金プールおよびサンドボックスパイロットを支援している。

急速な技術アップグレード(AI、自動化、多重化)

検査機関グループは、数秒以内に胸部X線で結核を検出するAIアルゴリズムを導入し、手動の放射線科業務を削減している。バーチャルナース・チャットボットは1万件の診断データベースを使用して患者をトリアージし、フロントエンドの臨床経路を合理化している。一方、マルチプレックス免疫アッセイ機能を備えた自動分析装置は冗長なワークフローを統合し、追加スタッフなしでスループットを向上させている。このようなアップグレードにより、アラブ首長国連邦体外診断市場は新興の検査技術の試験場として強化されている。

精密診断需要を促進するエミラティ・ゲノム・プログラム

すでに50万件のゲノムが解析され、アラブのハプロタイプに合わせたファーマコゲノミクスパネルを支える変異データベースが構築されている[3]アラブ首長国連邦政府、「エミラティ・ゲノム・プログラム」、u.ae。プログラムが1,000万人の市民に拡大するにつれ、地域の検査機関は高スループットの次世代シーケンシングおよびバイオインフォマティクスパイプラインを必要としている。薬物過敏症に関連するHLAアレルに関する初期知見が、コンパニオン検査の臨床導入を促進している。このデータ資産はまた、エミラティのパートナーとアッセイを共同開発しようとするグローバルな体外診断大手を引き付け、アラブ首長国連邦体外診断市場のプレミアム成長を持続させている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な製造・販売規制 | -0.6% | 全国 | 中期(2~4年) |

| 輸入主導の価格圧力 | -0.4% | 全国 | 短期(2年以内) |

| 熟練した分子技術者の不足 | -0.3% | 全国 | 中期(2~4年) |

| データローカライゼーションのコンプライアンスコスト | -0.5% | アブダビ中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な製造・販売規制

2024年連邦政令法第38号は、バーコーディング、市販後安全監視、および広告規則の基準を引き上げ、多国籍企業のコンプライアンス予算を増大させている。現地公認代理人の義務が行政的な層を追加し、新設のエミレーツ医薬品公社が申請書類の審査を一元化することで、上市までの期間が長期化している。アラブ首長国連邦体外診断市場は、確立した規制チームと反復的な申請を吸収できる資本を持つ企業に有利に働いている。

輸入主導の価格圧力

ほぼすべての機器および高価値試薬は、長い書類手続き、保証金、および現地代理店のマークアップを必要とする輸入許可を通じて依然として輸入されている。ユーロおよび人民元に対する通貨変動が工場出荷時のマージンを圧迫している。公共の購買者はプール入札を活用して単価を引き下げ、サプライヤーはアラブ首長国連邦体外診断市場においてサービス契約とトレーニングバンドルを通じて差別化を図ることを余儀なくされている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子診断が精密医療を加速

免疫診断は、定期的な内分泌および自己免疫パネルを背景に、2025年のアラブ首長国連邦体外診断市場シェアの34.62%をリードした。プロトコルが成熟し、償還が安定しているため、量は高水準を維持しているものの成長は緩やかになっている。分子診断はCAGR 7.38%で成長しており、次世代シーケンシングに投資する検査機関にとって、アラブ首長国連邦体外診断市場規模における増分収益の主要エンジンとなっている。耐性菌のアウトブレイクとエミラティ・ゲノム・プログラムが相まって、症候群パネルおよびジェノタイピングアッセイの予算を解放している。臨床化学は糖尿病モニタリングの義務により不可欠であり続けているが、収益への貢献はゆっくりと増加している。血液学および凝固機器は、技術者の作業負荷を削減する高スループット分析装置への移行に伴い、三次医療センターでのアップグレードサイクルを確保している。

AIを活用したワークフローオーケストレーションがマルチプレックスPCRと組み合わさり、1時間以内の病原体同定および耐性プロファイルを実現しており、バッチ培養に比べて大幅な改善となっている。M42のSomaLogicとの助成金プログラムは、心代謝リスクを区別するプロテオミクスシグネチャーへの資金を提供している。微生物学部門は、ニッチな菌種に対する検証済みプライマーセットを必要とするMycobacterium riyadhenseを含む新興病原体に対応している。医療観光が回復するにつれ、病院は旅行関連の検査メニューを追加し、アラブ首長国連邦体外診断市場を安定させる多様なアッセイパイプラインを維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:ソフトウェア統合がサービス成長を牽引

試薬・消耗品は、高い検査スループットと継続的な補充サイクルを反映して、2025年のアラブ首長国連邦体外診断市場規模の52.02%を占めた。地域の大規模検査機関は6ヶ月間で1,270万件の検査を処理し、試薬サブスクリプション契約を締結した。機器は設置済みの基盤を代表しているが、設備投資サイクルが公共予算配分に依存しているため、更新は段階的に行われる。ソフトウェア・サービスセグメントはCAGR 9.12%を享受しており、アラブ首長国連邦体外診断市場で最速であり、MalaffiおよびNabidhとの相互運用性の義務化と、臨床医が重視するAI分析レイヤーによって推進されている。結果を自動検証し、重篤な値にフラグを立てるミドルウェアソリューションは、施設がISO 15189:2022に基づく認定を追求する中でプレミアム価格を実現している。

データローカライゼーション条項により、オンプレミスサーバーが必須アイテムとなり、国内ホスティングおよびサイバーセキュリティパッケージの注文が増加している。ベンダーは、患者データをエクスポートせずに連合機械学習を可能にするクラウド非依存プラットフォームを通じて差別化を図り、法的リスクを軽減している。キャリブレーション、品質管理材料、およびスタッフ再教育をカバーするバンドルサービス契約は、予測可能な収益を提供し、アラブ首長国連邦体外診断市場全体でメーカーとプロバイダーのパートナーシップを深化させている。

使用可能性別:使い捨て機器が普及

三次病院が24時間365日稼働する統合コアラボに依存しているため、再使用可能プラットフォームは65.10%の収益シェアで依然として優勢である。自動化されたトラックは毎日数千本のチューブを処理し、大型分析装置への設備投資を正当化している。それにもかかわらず、使い捨て機器はCAGR 8.31%を記録しており、ポイントオブケア設定、救急車隊、および在宅ケアプログラムへの転換を反映している。BDの毛細管マイクロコレクション技術は、指先穿刺から静脈血と同等の結果を提供し、遠隔患者の迅速な代謝パネルをサポートしている。遠隔診療プラットフォームはこれらのポイントオブケア結果を電子健康記録に統合し、診断経路を短縮し、アラブ首長国連邦体外診断市場全体で即時回答への期待を高めている。

公共部門のクリニックは、インフルエンザおよびRSVシーズンにCOVID-19の単回使用インフラを採用し、安定したカートリッジ需要を促進している。医療観光はさらなる触媒となっており、訪問者は感染リスクを最小化し、クリニック訪問を短縮する使い捨てキットを好む傾向がある。時間の経過とともに、耐久性のある分析装置とプラグアンドプレイ消耗品のバランスの取れた組み合わせが生まれ、アラブ首長国連邦体外診断市場内の都市部および地方の首長国にわたる多様なケア経路に対応している。

用途別:腫瘍学検査が成長を加速

感染症パネルは、ビザ取得前の義務的スクリーニングおよび主要空港での積極的なアウトブレイク監視に支えられ、2025年のアラブ首長国連邦体外診断市場規模の45.08%を占めた。量のリーダーシップにもかかわらず、定期的な病原体が診断の飽和点に達するにつれて成長は安定している。腫瘍学アッセイは対照的に、政府のがん対策と製薬企業のコンパニオン診断との連携に支えられ、CAGR 7.84%で拡大している。アブダビ公衆衛生センターとのGuardant Healthの血液ベースの大腸がんスクリーニングは、文化的嗜好に合い、コンプライアンスを高める非侵襲的な選択肢への需要を示している。

中東・北アフリカ地域が世界最高の有病率を記録し、地域の保険会社がHbA1cを手厚く償還しているため、糖尿病検査は不可欠であり続けている。心血管バイオマーカーは国家的な心臓健康キャンペーンと並行して成長している。エミラティ・ゲノム・プログラムが湾岸諸国の集団に特有の高頻度変異を明らかにするにつれ、希少疾患およびファーマコゲノミクスパネルが注目を集め、アラブ首長国連邦体外診断市場にホワイトスペースのニッチを開いている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:独立系検査機関が急速に拡大

病院・クリニックは、定着した入院・外来患者の量を反映して、2025年に40.11%の収益を獲得した。統合型医療提供ネットワークは、予測可能なキャッシュフローのために保険契約を活用し、検査業務を相互補助している。しかし、独立系参照検査機関はCAGR 7.15%を記録しており、機器への設備投資を避ける小規模施設のアウトソーシングトレンドに乗っている。PureHealthのような複数首長国にまたがるチェーンは、調達と物流のスケールメリットを享受し、全国で翌日結果を実現している。

在宅検体採取キットおよびモバイル採血サービスの台頭が検体を中央検査機関に送り込み、増分収益を追加している。研究機関もエミラティ・ゲノム・プログラムに関連したオミクス研究のための検査オーダーを増加させている。柔軟な認定経路により、検査機関は臨床試験サポートを追加でき、サービスミックスを拡大し、アラブ首長国連邦体外診断市場全体での成長モメンタムを強化している。

地理的分析

アブダビは、精密医療インフラおよびゲノム研究への多額の公共投資を通じて、アラブ首長国連邦体外診断市場の中核を担っている。首長国の保健当局はすべての認可施設をMalaffiに接続し、シームレスなデータフローを確保することで、オーダー頻度を高め、価値基盤の償還モデルを支援している。PureHealthおよびM42の本部が首都に位置することで、調達が地域ベンダーに集中し、試薬補充および機器サービスのリードタイムが短縮されている。

ドバイはこの研究重視の姿勢を商業的な方向性で補完している。ドバイ保健局の価値基盤Ejadahモデルは、検査パフォーマンスを成果指標に結びつけ、合併症を早期に予測するマルチマーカーパネルを奨励している。ドバイ・ヘルスケアシティ・フリーゾーンには300以上の認可プロバイダーが入居しており、その多くが迅速なポイントオブケア結果を期待する国際医療観光客に対応している。高い空港利用者数が感染症スクリーニングの需要を増幅させ、首長国全体でアラブ首長国連邦体外診断市場を活性化させている。

シャルジャやアジュマーンなどの北部首長国は、連邦資金とコミュニティ保健の優先事項を統合している。シャルジャの予防ケアクリニックは定期的な代謝および女性の健康スクリーニングを実施し、アジュマーンは職業保健プログラムを活用して医療従事者の非感染性疾患の有病率を抑制している。オマーンおよびサウジアラビアからの越境患者が、特に自国市場では利用できない複雑な腫瘍学および遺伝子検査に対してスピルオーバー量を追加している。MOHAPを通じた連邦調整がアッセイの品質を統一しているが、首長国固有の戦略が個別の市場アプローチを可能にし、アラブ首長国連邦体外診断市場内での多拠点成長パターンを強化している。

競合状況

Abbott、Roche、Siemens Healthineers、bioMérieuxなどのグローバル大手は、幅広いメニューと長期サービス契約を通じて主要な設置基盤を維持している。これらの企業はデータローカライゼーションおよびエミラティ化の割当を満たすために地域プレーヤーとの合弁事業形式をますます採用し、アラブ首長国連邦体外診断市場での存在感を維持している。PureHealthは143の検査機関のスケールと27億2,000万米ドルの地域調達誓約を活用して、国内付加価値が限られた競合他社を締め出す優先供給契約を交渉している。

M42によるDiaverum買収は数十億ディルハムに上り、地域最大の医療買収となり、26カ国にわたる統合腎臓診断経路のための足がかりを提供している。同社はゲノムおよびプロテオミクスの洞察を差別化要因として位置づけ、エミラティ・ゲノム・プログラムのデータセットに裏付けられたAI主導の治療ガイダンスを提供している。Guardant HealthやBiomericaなどのニッチ競合他社は、MOHAPの迅速審査トラックを通じてファーストムーバーの優位性を確保し、高成長の腫瘍学ユースケースをターゲットにしている。

規制の変化も競争を再形成している。2025年の製薬法は生産をローカライズする企業に報酬を与えるため、多国籍企業はKIZADまたはドバイ・サイエンス・パークでの契約製造またはキット組立を検討し、関税を引き下げようとしている。並行輸入は汎用試薬に下方価格圧力をかけ、プレミアムブランドに品質とワークフロー効率を主張することを強いている。個別化医療が拡大するにつれ、データの所有権とバイオインフォマティクス能力が中核的な戦略資産となり、アラブ首長国連邦体外診断市場内での診断企業とAI企業の協力が激化している。

アラブ首長国連邦体外診断産業リーダー

Abbott Laboratories

F Hoffmann-La Roche Ltd

Siemens Healthineers AG

QIAGEN N.V.

bioMerieux SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Biomericaはアラブ首長国連邦保健省から前立腺がん検出検査の承認を受け、専門的な腫瘍学診断における新たなニッチを開拓した。

- 2025年1月:アラブ首長国連邦は医療機器のイノベーションを加速し、安全監視を強化するための新しい医療製品法を制定した。

- 2025年1月:Guardant Healthはアブダビ公衆衛生センターと提携し、血液ベースの大腸がんスクリーニング「Shield」を全国展開した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、UAEのin vitro診断市場を、スクリーニング、診断、または疾患モニタリングを目的として人体サンプルに対する臨床検査を実施するために使用される機器、試薬、ソフトウェア、および関連サービスから、病院、検査室、在宅ケア、研究環境を通じて国内で生み出される収益と定義する。

スコープの除外:二重計上を避けるため、獣医診断およびUAE国外で計上された収益は除外する。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 免疫診断

- 分子診断

- 血液学

- 微生物学

- 凝固

- その他

- 製品別

- 機器

- 試薬・消耗品

- ソフトウェア・サービス

- 使用可能性別

- 使い捨て体外診断機器

- 再使用可能体外診断機器

- 用途別

- 感染症

- 糖尿病

- 腫瘍学

- 心臓病学

- 自己免疫・炎症性疾患

- 遺伝・出生前検査

- その他

- エンドユーザー別

- 病院・クリニック

- 独立系・参照検査機関

- 在宅ケア施設

- 学術・研究機関

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アブダビおよびドバイの検査室ディレクター、シャルジャのポイント・オブ・ケア臨床医、ならびに民間グループ全体に試薬を供給する地域ディストリビューターにインタビューを実施した。これらの対話により、COVID-19後の利用変動が確認され、試薬補充サイクルが明確化され、数値をモデルに投入する前に予備的な価格帯のストレステストが行われた。

デスクリサーチ

MOHAPおよびドバイ保健局の省庁統計から始め、疾患有病率、検査量、検査室キャパシティをマッピングし、次にUAE連邦税関の輸出入コードを組み合わせて機器の流入を把握した。MedTech Europe、AACC、IFCCなどの業界団体ダッシュボードは、免疫測定、分子、臨床化学プラットフォームの参照浸透率を提供し、地域の診療パターンと照合した。企業の10-K、投資家向け資料、地域の入札ポータルにより平均販売価格を充実させた。アナリストはまた、Dow Jones Factivaの有料フィードを通じて競合シグナルおよびニュースフローを収集し、D&B Hooversを通じて企業財務データを取得し、市場シェアを検証した。このリストは例示的なものであり、数十の追加オープンデータベースおよび学術論文がエビデンスベースを支えている。

第二のパスでは、International Journal of Diabetes in Developing CountriesやEmirates Medical Journalなどの学術誌の査読済み研究を精査し、糖尿病および感染症検査の強度を裏付けるとともに、WHOおよび世界銀行の医療支出シリーズによってアフォーダビリティのトレンドを枠組みした。

市場規模の算定と予測

トップダウンの構築は、病院活動データおよび税関データから再構成した主要パネル(化学、免疫測定、分子、血液学、微生物学)の2024年検査量から始まった。検査量に混合平均価格を乗じ、選択的なボトムアップのサプライヤー積み上げによってクロスチェックした。糖尿病有病率、腫瘍学の発生率、被保険者人口の増加、検査室自動化の普及、試薬価格の低下などの変数が多変量回帰に投入され、2030年までの需要を予測する。シナリオ分析は、新生児スクリーニング拡大の義務化などの政策変更に対するバッファーを設けている。小規模な検査カテゴリーのギャップは、比較可能なGCC市場のプロキシ比率を用いて補完し、チャネルチェックを通じて検証した。

データ検証と更新サイクル

アウトプットは外部ベンチマークとの差異チェックを経た後、2名のシニアレビュアーが承認する。各モデルは年次で更新し、政策、償還、または主要な技術ローンチが需要に重大な影響を与える場合には中間更新を実施する。最終的な公開前の確認により、クライアントが最新の見解を受け取れるようにする。

MordorのUAE In-Vitro診断ベースラインが信頼を得る理由

公表された推計値がしばしば異なるのは、各社がサービス範囲、価格体系、更新頻度を異なる形で選択するためである。

この市場における主要なギャップ要因は、COVID時代の検査が正常化されているかどうか、ポイント・オブ・ケアの収益がどのように配分されているか、およびASP換算に使用される通貨年度に起因する。Mordorは当年度の数値を報告し、ライブのディストリビューターフィードバックを通じてすべての前提を調整しており、一部のパブリッシャーはこれを省略しているため、より大きな乖離が生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 445.59 M(2025年) | Mordor Intelligence | - |

| USD 448.20 M(2024年) | 地域コンサルタンシー A | 試薬ASPを一律に適用し、在宅ケアキットを除外 |

| USD 287.28 M(2024年) | 業界誌 B | ポイント・オブ・ケアおよびソフトウェアサービスを除外し、2022年の為替レートを使用 |

| USD 306.57 M(2023年) | グローバルコンサルタンシー C | 保守的な疾患有病率と部分的な病院サンプルを使用 |

総合すると、この比較は、スコープ、価格推移、更新リズムが整合した場合、Mordorの公式統計、現地検証、デュアルパスモデリングを組み合わせた規律ある手法が、意思決定者が依拠できるバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

アラブ首長国連邦体外診断市場の現在の規模はどのくらいか?

アラブ首長国連邦体外診断市場規模は2026年に4億6,850万米ドルである。

アラブ首長国連邦体外診断市場で最も急速に成長している検査タイプはどれか?

分子診断はゲノム医療の需要を背景に、2031年にかけてCAGR 7.38%で進展している。

政府の政策は将来の成長にどのような影響を与えるか?

義務的スクリーニングプログラム、MOHAPの迅速承認、およびデータローカライゼーション規則が総合的に市場量を押し上げる一方で、コンプライアンスのハードルを高めている。

なぜ使い捨て機器がシェアを獲得しているのか?

ポイントオブケアの拡大、在宅ケアの普及、および迅速な結果を求める医療観光の需要が、使い捨て体外診断機器のCAGR 8.31%を牽引している。

精密診断への支出でリードしている首長国はどこか?

アブダビはエミラティ・ゲノム・プログラムを主催し、AI対応の検査インフラに資金を提供することで、最も多くの投資を行っている。

最終更新日: