サウジアラビアの体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

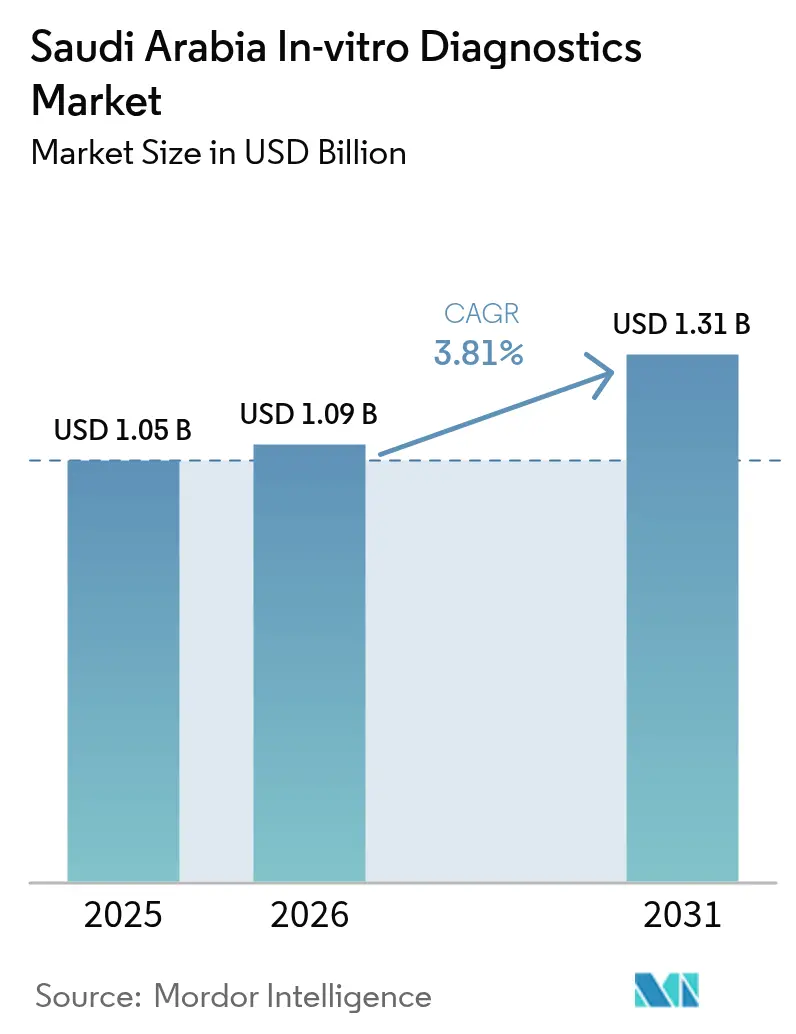

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアの体外診断市場分析

サウジアラビアの体外診断市場規模は、2025年の10億5,000万米ドルから2026年には10億9,000万米ドルに成長し、2026年~2031年の3.81% CAGRで2031年までに13億1,000万米ドルに達すると予測されています。

臨床化学は依然として量的な基盤を担っていますが、分子診断はビジョン2030のがん領域イニシアチブおよびサウジゲノムプログラムに支えられ、最も急速に拡大しています。2024年のSAR 2,140億(570億米ドル)および2026年に予定されるSAR 2,600億(693億米ドル)の予算配分が検査室自動化のアップグレードを支援し、民間セクターが新興の精密医療需要を取り込むことを可能にしています。試薬・キットは依然として消耗品収益の3分の2を占めていますが、デジタル病理学および全検査室自動化に関連する機器は設備投資サイクルに入りつつあります。一方、新生児・婚前・がん検診の義務化が、歴史的な感染症ベースラインを超えた検査量の増加を牽引しています。競争力学は、Lifera Omics、QIAGEN、BDがリヤドに地域統括拠点を移転し、意思決定から展開までの期間を短縮してサウジアラビアをグローバルな診断バリューチェーンに組み込む中、ローカライズされたゲノムデータセンターとエンドツーエンドのマルチオミクス検査にますます依存するようになっています。

主要レポートのポイント

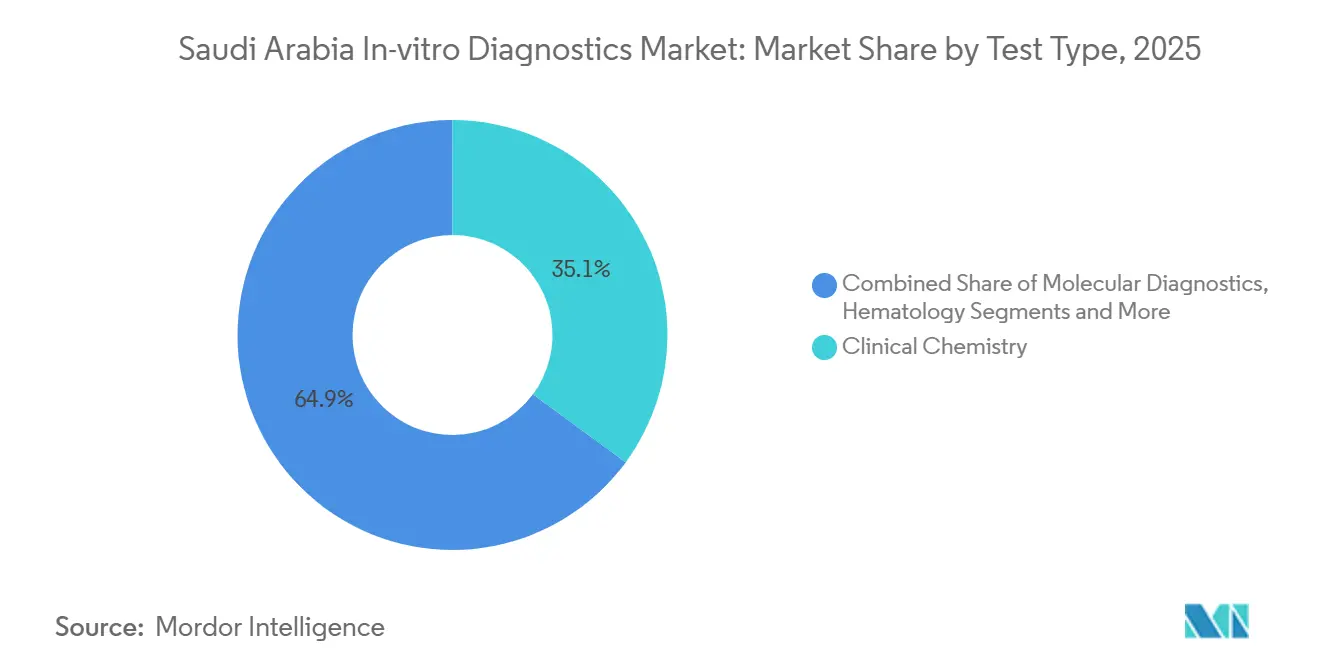

- 検査タイプ別では、臨床化学が2025年のサウジアラビア体外診断市場シェアの35.1%をリードし、分子診断は2031年までに最高の5.33% CAGRを記録する見込みです。

- 製品別では、試薬・キットが2025年のサウジアラビア体外診断市場規模の68.12%を占め、機器は2026年~2031年の間に5.66% CAGRで拡大する見込みです。

- 使用可能性別では、使い捨て体外診断機器が2025年のサウジアラビア体外診断市場規模の71.32%を占め、再使用可能体外診断機器は2026年~2031年の間に5.87% CAGRで拡大する見込みです。

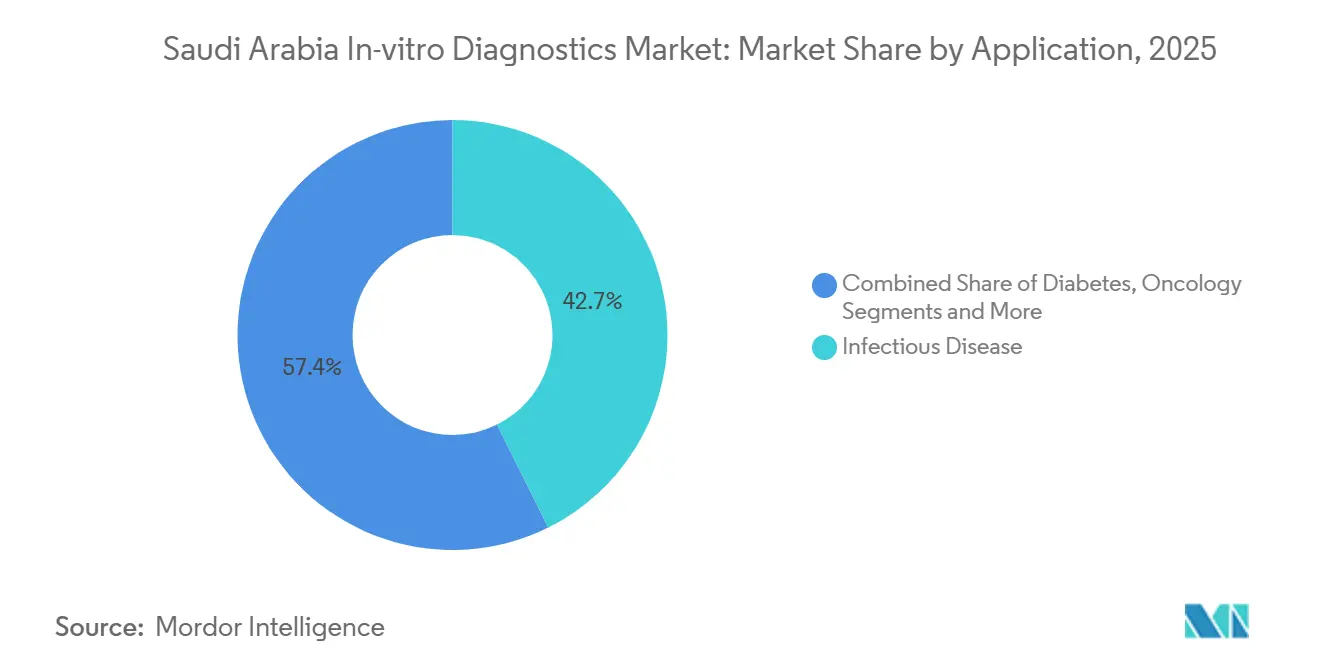

- 用途別では、感染症が2025年に42.65%の収益シェアを維持しましたが、がん検査は2031年に向けて6.12% CAGRで進展しています。

- エンドユーザー別では、診断検査室が2025年に47.87%の収益を獲得し、在宅ケアおよびポイントオブケア環境は2026年~2031年にかけて6.54% CAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアの体外診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患有病率の上昇 | +1.2% | 全国的、都市部(リヤド、ジェッダ、ダンマーム)に集中 | 中期(2~4年) |

| 政府の医療支出の増加とビジョン2030への投資 | +1.5% | 全国的、NEOMおよびリヤド医療クラスターにおける旗艦プロジェクト | 長期(4年以上) |

| 民間医療インフラの急速な拡大 | +0.9% | 全国的、リヤド、ジェッダ、東部州が主導 | 短期(2年以内) |

| 個別化・ゲノム診断への需要の高まり | +0.7% | 全国的、三次病院および研究センターを中心 | 中期(2~4年) |

| デジタルヘルスおよびIoMTプラットフォームの普及 | +0.6% | 全国的、NPHIES統合により加速 | 短期(2年以内) |

| 義務的スクリーニングプログラムを通じた意識の向上 | +0.5% | 全国的、婚前・新生児・がんスクリーニングに重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の上昇

サウジアラビアの糖尿病患者数は2020年の269万人から2030年には421万人に増加すると予測されており、HbA1c、脂質、腫瘍マーカーパネルへの需要を高めています。キング・ファイサル専門病院が2024年に立ち上げたAI駆動の血液学検査室は年間9,000件のフロー検査を処理しており、精密血液学を支援する全国的なアップグレードを示しています[1]キング・ファイサル専門病院・研究センター、「高度血液学診断検査室の立ち上げ」、kfshrc.edu.sa。アイエナティネットワークは現在1,194の基準検査室を結び、530万件のサンプルを記録しており、集団スクリーニングのための全国データ基盤を構築しています。ISO 15189認定は公共入札のゲートキーパーとなりつつあり、厳格な品質システムを維持する検査室に検査量が集中しています。

政府の医療支出の増加とビジョン2030への投資

医療セクターの予算は2024年にSAR 2,140億(570億米ドル)に増加し、2026年までにSAR 2,600億(693億米ドル)が予定されており、検査室の近代化、デジタル病理学、遠隔医療ノードへの資金が投入されています。290の公立病院を対象とした民営化計画は調達を分散させ、専門検査ベンダーへのアクセスを拡大します。2023年11月にCENTOGENEとの合弁事業として設立されたLifera Omicsは、王国がマルチオミクス検査をローカライズし、外部へのサンプル流出を削減することを可能にします。NHPIESは現在3,100万人の被保険者をカバーし、デジタル化された検査室に報いるリアルタイムの請求審査を義務付けています。

民間医療インフラの急速な拡大

Al Borg Diagnosticsは1日15,000人の顧客にサービスを提供し、2023年に地域最大級の基準検査室を2施設開設し、分子検査における規模の経済を推進しています。BDとQIAGENは2023年~2024年にリヤドで地域本部ライセンスを取得し、共同開発された臨床ガイドラインを可能にし、技術展開を短縮しています。民間事業者の柔軟な資本構造は全検査室自動化の採用を加速させ、公共機関に先んじて精密医療需要に対応する態勢を整えています。

個別化・ゲノム診断への需要の高まり

サウジゲノムプログラムは1万件以上のゲノムを解析し、研究から日常的な臨床意思決定へと焦点を移しています。Lifera Omicsのリヤド施設はフェノミクス、ゲノミクス、プロテオミクスを統合し、がんパネルのターンアラウンドを数週間から数日に短縮しています。QIAGENのローカライズされたデータセンターはオンショアのバイオインフォマティクスを提供し、データ主権に関する懸念に対処してより迅速なバリアント解釈を確保しています。キング・ファイサル専門病院でのAI対応マルチパラメトリックフローサイトメトリーは、市場が精密血液学へと転換していることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な分子アッセイに対する償還の限界 | -0.8% | 全国的、公共セクターおよび中小民間保険会社でより深刻 | 中期(2~4年) |

| 厳格な規制承認プロセス | -0.6% | 全国的、すべての機器・試薬の輸入に影響 | 短期(2年以内) |

| 熟練した検査専門家の不足 | -0.5% | 全国的、地方都市および農村部に集中 | 長期(4年以上) |

| サプライチェーンの脆弱性とコールドチェーンの制約 | -0.4% | 全国的、リヤドおよびジェッダ以外で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な分子アッセイに対する償還の限界

協同医療保険評議会は厳格な基準のもとでインスリンポンプを償還していますが、次世代シーケンシングや液体生検アッセイに関するガイドラインを公表しておらず、ほとんどの高度な分子検査は自己負担となっています[2]サウジ国立糖尿病センター、「償還ガイドラインおよび機器安全アラート」、sndc.sa。断片化した民間保険会社の方針はサプライヤーを個別交渉に追い込み、管理コストを増大させ採用を遅らせています。1型糖尿病患者におけるインスリンポンプの普及率は3%未満にとどまっており、臨床的価値が明確であっても適格性規則が機器の普及を抑制し得ることを示しています。全国的な医療機器フォーミュラリーが存在しない中、カバレッジの決定は大きく異なり、精密診断へのアクセスにおける地域格差が持続しています。

厳格な規制承認プロセス

サウジ食品医薬品庁の4段階の体外診断リスク分類は、市販前の科学的評価と市販後サーベイランスを要求し、クラスCおよびDの機器の承認期間を12ヶ月以上に延ばしています[3]サウジ食品医薬品庁、「体外診断機器分類フレームワーク」、sfda.gov.sa。ローカルブリッジング試験は、サウジコホートが限られた希少疾患パネルに複雑さを加えています。NUPCOの入札は追加の技術的・納品要件を課し、実績のあるローカルサプライチェーンを持つ既存企業を優遇しています。医療機器報告国家センターが2021年~2024年の間に253件の安全アラートを発行するなど、監視が患者安全を守る一方で、長期にわたる承認は先行企業が新技術で後発企業に追い越されるリスクをもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子診断が臨床化学の量的基盤に迫る

臨床化学は、高量の肝機能・脂質パネルの強みにより2025年の収益の35.1%を占めました。それにもかかわらず、分子アッセイのサウジアラビア体外診断市場規模は2031年までに5.33% CAGRで拡大すると予測されており、検査タイプの中で最も高い成長率です。採用は、標的療法に必要な症候群性感染症パネルとがんプロファイラーによって促進されています。キング・ファイサルの自動化フローサイトメトリートラックは、手動顕微鏡検査を削減し免疫表現型解析の深度を高めるAI支援血液学への全国的な転換を示しています。免疫診断は依然として不可欠ですが、NUPCOの一括購入価格上限のもとでマージン圧縮に直面しています。血液学プラットフォームはデジタル画像分析をバンドルし、人員不足の中でスループットを最適化しています。

ワークフロー効率がサプライヤーを差別化しています。Beckman CoulterのDxC 700 AU分析装置は処理ステップを30%削減し、人員増加なしに増加するサンプル負荷を処理する検査室のニーズに合致しています。アイエナティネットワークを通じた全国的な相互運用性の義務化は、デジタル接続性を欠く旧式機器の廃止をさらに加速させています。全体として、分子診断の高い成長率は、臨床化学の基盤的役割を維持しながら、サウジアラビアの体外診断市場を精密検査へと再バランスさせるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別:試薬・キットが優位、機器はアップグレードサイクルへ

試薬・キットは2025年の収益の68.12%を占め、機器の耐用年数にわたって顧客を独自の化学に縛り付ける消耗品の年金経済を反映しています。しかし、機器はビジョン2030のもとで検査室が近代化するにつれ、2031年までに5.66% CAGRを記録すると予想されています。Al Borgの2つの基準検査室は次世代シーケンサー、高スループット化学トラック、デジタル病理スキャナーを必要とし、これらすべてが耐久性のある試薬の引き込みを生み出しています。フローサイトメトリーカクテル、液体生検キットなど高付加価値の専門試薬のサウジアラビア体外診断市場シェアは、コモディティ化したルーチン化学を上回り、サプライヤーを価格圧力から守るでしょう。

サプライヤーは予防保全とリモート診断をバンドルするようになっています。Beckman Coulterの「3 & 60」コンセプトは、フィールドエンジニアが不足している場所でのダウンタイムを最小化するため、60秒以内に3ステップで部品交換を可能にします。290病院の民営化は、集中型NUPCOテンダーから新興のグループ購買組織へと調達権限を移転し、柔軟な資金調達とローカライズされたサービスを提供するベンダーを優遇します。

使用可能性別:使い捨て機器が優位、再使用可能機器は自動化に乗る

使い捨て機器は、感染管理プロトコルとシングルユースカートリッジがCOVID-19期間中に定着したことで、2025年の収益の71.32%を占めました。逆に、再使用可能な分析装置、トラック、シーケンシングプラットフォームは、病院が規模の経済を追求するにつれ、2031年までに5.87%で成長すると予測されています。キング・ファイサルの自動化血液学トラックは、高スループットの再使用可能システムが比例的な人員増加なしに増加する検査量を吸収できることを示しています。Omnipod 5などの接続型CGMおよびインスリンポンプの在宅ケア採用は、HbA1c検査を検査室から外しながら、縦断的データをケアパスウェイに供給する使い捨て品の並行急増を示しています。

コンプライアンス監視は厳格です。サウジ食品医薬品庁は2024年9月までに12件のCGMを承認し、2021年以降427件の家庭用機器インシデントを調査し、253件の安全アラートを発行しています。再使用可能プラットフォームはデータ分析をますます統合しており、BDの500病院との安全覚書は検体追跡指標を病院システムに供給するソフトウェアを組み込んでいます。この二重トラックの進化は続き、使い捨て品がプライマリケアを支配し、再使用可能品が高量センターを支えるでしょう。

用途別:感染症が依然リード、がんが最速で上昇

感染症検査は2025年に42.65%の収益シェアを保持し、残存するCOVID-19キャパシティと風土病性の結核、肝炎、髄膜炎に支えられています。QIAGENの全国髄膜炎撲滅向けQIAstat-Dxプラットフォームと潜在性結核スクリーニング向けQuantiFERON-TB Gold Plusは、分子検査を公衆衛生プロトコルに組み込んでいます。しかし、がんパネルのサウジアラビア体外診断市場規模は、がん罹患率の上昇とLifera Omicsでのローカライズされたマルチオミクス検査に牽引され、用途の中で最も高い6.12% CAGRで成長すると予測されています。糖尿病検査は高い量を維持していますが、CGMが検査室でのHbA1c需要を抑制しています。

トロポニンおよびBNPの心臓病アッセイは、急性冠症候群管理の意思決定サイクルを短縮する救急部門のポイントオブケア機器へと移行しています。キング・ファイサルのAI対応血液学サービスは、血液悪性腫瘍における微小残存病変モニタリングへの需要の高まりを示しています。政府のHPV分子スクリーニング協定は、がん検査を全国予防フレームワークにさらに定着させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:検査室が優位、在宅・ポイントオブケア環境が急増

診断検査室は2025年の収益の47.87%を獲得し、集中調達と基準検査室の統合から恩恵を受けています。しかし、在宅ケアおよびポイントオブケア環境は6.54% CAGRで拡大し、他のすべてのセグメントを上回るでしょう。2026年に発売されたOmnipod 5自動インスリン投与システムは、従来の検査室外で臨床的に実用的なデータを生成する分散型機器を示しています。病院はトロポニンおよび血液ガスのポイントオブケアプラットフォームを組み込み、緊急検査を中央検査室から転換しています。

アイエナティのネットワーク接続により、小規模施設は患者関係を維持しながら難解なアッセイをアウトソースでき、サウジアラビア体外診断市場のデジタル成熟度を高めています。NHPIESのリアルタイム審査は電子的な注文と結果報告を促進し、堅牢なITインターフェースを持つ組織を優遇しています。BDのサウジ患者安全センターとのパートナーシップは500病院にわたって検体管理のベストプラクティスを拡大し、企業全体のイニシアチブがエンドユーザー要件をどのように変革できるかを示しています。

規制環境

サウジアラビアでは、体外診断薬(IVD)はサウジ食品医薬品庁(SFDA)が医療機器法(勅令第M/54号)および関連する施行要件に基づいて規制している。SFDAはリスクベースの4段階のIVD分類(クラスAからD)を採用しており、製品を市場に投入する前に医療機器販売承認(MDMA)を要求し、機器を輸入、販売、流通する事業者には施設許可義務(外国製造業者に対する現地正規代理人要件を含む)を課している。

専門的かつより複雑な検査に対する枠組みも厳格化が進んでいる。2025年、SFDAは院内(ラボ開発)IVD向けのガイダンス(MDS-G022)およびコンパニオン診断薬向けのガイダンス(MDS-G026)を発行した。これらの更新は、臨床性能に関する証拠、および臨床性能試験要件(MDS-REQ2)への適合、ISO 20916などの承認された規格への準拠に関する期待を強化するものである。腫瘍学および精密医療アッセイについては、本ガイダンスにより、コンプライアンス基準が引き上げられる一方で、ラボおよびサプライヤーが通常の生化学検査やイムノアッセイを超えて検査メニューを拡大するための道筋が明確化されている。

バリューチェーン分析

サウジアラビアのIVDバリューチェーンは、輸入依存度の高い市場に機器、試薬、消耗品を供給する多国籍メーカーが主導し、その後、登録、保管、設置、フィールドサービス、アプリケーショントレーニングを支援する正規代理人および流通業者を通じて現地で実行される。公共部門の需要はNUPCOを通じた集中調達・物流によって形成され、大規模な基幹検査ラボ事業者や三次医療機関が高スループット機器の導入を推進し、それに伴い専用試薬や専門キットの需要を引き出している。

上流の現地化は、流通から製造および国内能力構築へと拡大しており、ビジョン2030のレジリエンス優先事項および調達選好と整合している。MODONがCoMira Diagnostics(Co-Diagnosticsとアラビアン・イーグル・マニュファクチャリングの合弁会社)に対して、スダイル工業都市に分子診断製造施設を設立することを承認したことは、その最近の一例であり、PCRプラットフォーム向けの新たな国内生産拠点の出現を示している。これに加え、国家的な相互運用性プログラム(Ayenati接続を含む)や医療費支払者のデジタル化(NPHIESを含む)により、ミドルウェア統合、トレーサビリティ、ラボネットワーク全体での標準化された報告に対する要件が高まり、市場のサービス層はIT・品質システム集約度が高まっている。

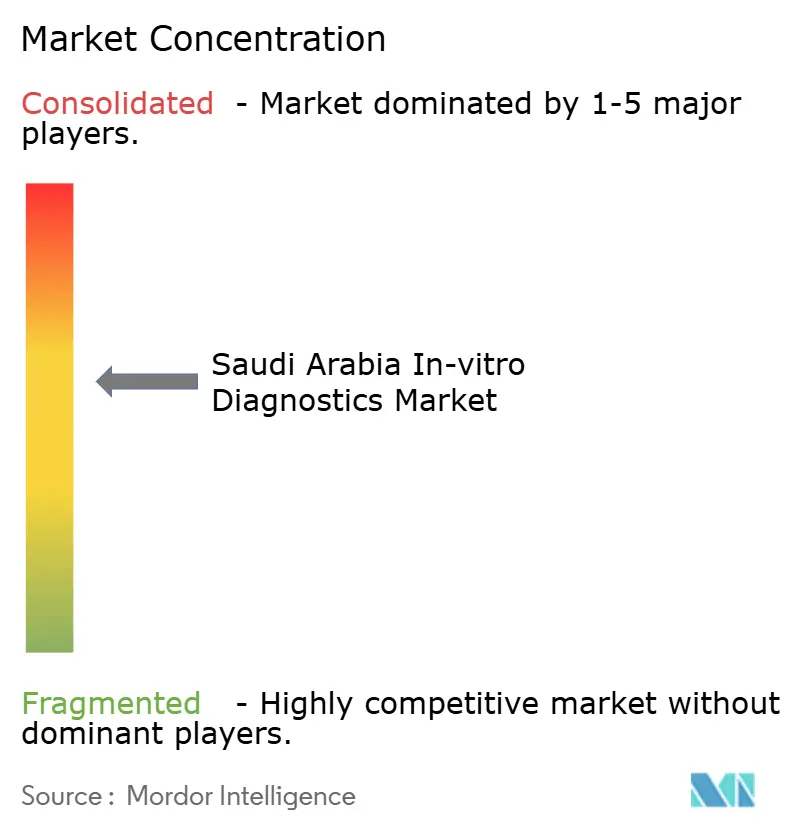

競合状況

グローバル大手のRoche、Abbott、Siemens Healthineers、Danaherは、NUPCOを通じた病院入札を支配し、2025年の集中調達収益の58%を合計で占めています。設置済みの機器ベースが試薬の引き込みを固定し、高い切り替えコストを生み出しています。地域チャンピオンのAl Borg Diagnosticsは1日15,000人の顧客接点を活用して有利な試薬契約を交渉し、地方都市へのフランチャイズ型拡大を追求しています。

公共投資基金に支援されたLifera Omicsは、高マージンの精密診断収益を獲得しデータ処理をローカライズするための国家的な取り組みを代表し、国際的な基準検査室の従来の優位性に挑戦しています。技術統合が主要な競争の場です。キング・ファイサルのAI駆動血液学検査室は、ミドルウェア、リモート診断、予測分析を提供できるサプライヤーの見通しを示しています。BDとQIAGENのリヤド本部は、臨床パスウェイとデータソリューションのローカル共同開発への転換を示し、規制サイクルを短縮してデータ主権法に沿っています。

今後の病院民営化はNUPCOの集中的な権力を希薄化し、ニッチなベンダーがグループ購買同盟とクラウドベースの機器のサービスとしての契約を通じて参入することを可能にします。資金調達、ローカル倉庫、オンショア分析を提供できるサプライヤーは、調達権限が分散するにつれてシェアを獲得するでしょう。

サウジアラビアの体外診断業界リーダー

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Danaher(Cepheid & Beckman Coulter)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

IVD製造の現地化と供給の継続性は、工業地帯の整備と具体的な企業の取り組みに支えられ、明確なホワイトスペースとして浮上している。MODONが2026年4月にCoMira Diagnosticsに対してスダイル工業都市に分子診断製造施設を設立することを承認したことは、PCRおよび分子検査サプライヤーが、輸入供給の可否だけでなく、リードタイム、現地調達率、入札対応力で競争するための道筋を示している。SysmexがサウジアラビアでのDiagnostic試薬工場設立に関する覚書(MoU)を締結したことも、試薬の現地化機会を示しており、これによりコールドチェーンや入手性のリスクを軽減し、高容量ラボ業務への影響を低減できる可能性がある。

より複雑な検査と病院ラボの高度化は、サプライヤーが高度なプラットフォームと適合するエビデンスパッケージおよび統合サポートを組み合わせることができる分野において、商業化の余地を生み出している。SFDAが2025年に発行した院内IVD(MDS-G022)およびコンパニオン診断薬(MDS-G026)に関するガイダンスは、LDTガバナンスおよびCDx関連の腫瘍学ワークフローに対するより明確な規制上の枠組みを提供し、非公式な検査開発ではなく、認定ラボにおける体系的な導入を促進している。これはサウジゲノムプログラムやLifera Omicsのような現地マルチオミクス能力を含む、サウジアラビアの精密医療インフラとも整合しており、国のデータ主権・品質要件に適合する国内バイオインフォマティクス、ワークフロー自動化、臨床的に検証された検査メニューへの道が開かれている。

最近の業界動向

- 2026年6月:Rocheは、地域における診断事業展開の一環として、次世代コアラボ技術であるcobas Mass Spec(cobas I 602)をサウジアラビアで展開すると発表した。この展開により、コアラボラトリーにおけるより複雑な分析能力へのアクセスが拡大し、日常的な臨床化学検査を超えたより専門的な検査へのシフトが後押しされる。

- 2025年9月:MediServはAliveDxと戦略的販売契約を締結し、サウジアラビアでMosaiQおよびLumiQ診断プラットフォームを販売することとなった。本契約は、国際的なプラットフォームプロバイダーと確立された現地の商業・サービス基盤を組み合わせることで、新規機器導入および関連する試薬需要のチャネルカバレッジを強化する。

- 2024年12月:King Faisal Specialist Hospitalは、AI画像解析と多パラメーターフローサイトメトリーを備えた、地域最大の自動化血液検査ラボを開設した。このアップグレードにより、高度に複雑な血液学ワークフローにおけるスループットと標準化が向上し、自動化対応型分析装置、専門試薬、統合ラボ情報システムへの需要が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、サウジアラビアにおける体外診断検査から生じる収益をカバーしており、管理されたラボまたはポイントオブケア環境において、患者サンプル(血液、尿、組織など)を体外で検査するために使用される機器および消耗品を含む。

対象範囲の除外:体外でのサンプル検査に依存しない画像診断およびその他の体内診断手技は対象外とする。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 分子診断

- 免疫診断

- 血液学

- その他の検査タイプ

- 製品別

- 機器

- 試薬・キット

- 使用可能性別

- 使い捨て体外診断機器

- 再使用可能体外診断機器

- 用途別

- 感染症

- 糖尿病

- 腫瘍学

- 心臓病学

- その他の用途

- エンドユーザー別

- 診断検査室

- 病院・クリニック

- 在宅ケア・ポイントオブケア環境

- その他のエンドユーザー

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、モデリングの前提条件を確定する前に、サウジアラビアにおける需要環境と医療提供の状況を把握するために用いられた。世界保健機関(WHO)、サウジ保健省、統計総局、サウジ食品医薬品庁(SFDA)、世界銀行などの公開情報源に依拠し、人口動態、疾病負担、ラボ利用の傾向、および医療支出の方向性を把握した。

これらの背景情報を市場インプットに変換するため、企業の年次報告書や投資家向け説明資料、製品カタログ、入札発表、および新規ラボ能力、検診イニシアチブ、診断政策変更に関する信頼性のある報道も確認した。整合性を高めるため、企業財務およびニュースインテリジェンス、輸出入の出荷レベルデータ、特許データベースの有料サブスクリプションを利用し、製品動向および価格変動の可能性を相互確認した。ここに記載されたデスクソースは例示にすぎず、データ収集、検証、および明確化のためにその他の公開資料も使用された。

一次インタビューおよび調査

一次調査は、特に検査ミックス、調達行動、および試薬・キット・機器の価格動向について、デスクリサーチでは明確に答えられないギャップを埋めることに重点を置いた。サウジアラビア全域の診断ラボ関係者、病院・クリニックの意思決定者、流通業者、技術専門家などと対話し、利用状況、更新サイクル、および分子診断・免疫検査の採用に関する前提を、モデルを確定する前に検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):15% | |

| ミドルティア:53% | 部門/事業単位リーダー:37% | |

| 中小規模プレイヤー:19% | マネージャー:48% |

市場規模算定と予測

市場規模の算定は、サウジアラビアの検査活動をそれらの検査を提供するために使用されるIVD製品の価値に結び付けるトップダウン型の需要プールの構築から始まり、その後、現場からのフィードバックが支持する結果に一致するよう調整される。計算過程の追跡可能性を保つため、モデルは人口増加、慢性疾患・感染症検査の強度、主要分野別(例:臨床化学および免疫診断)の検査割合、機器設置ベースの更新行動、試薬・キットの平均販売価格の変動といった実用的な一連のインプットを軸に構築される。

これらの合計値は、サンプル抽出したサプライヤー・チャネルの収益レンジの積み上げ、機器導入に伴う一般的な試薬需要パターンの適用、高頻度検査カテゴリーにおける情報に基づくASP×数量チェックなど、選択的なボトムアップ近似を用いて検証される。小規模チャネルやニッチな検査タイプについてデータが欠落している場合は、検証済みの検査ミックス比率とエンドユーザー別割合に基づく比例配分によって対応し、その後、感度分析を行うことで、最終的な合計が単一の前提によって左右されないようにする。

予測にはシナリオ分析が用いられる。これは、医療プログラム、入札のタイミング、技術採用の変化に応じて主要な推進要因を透明性を持って更新できるためである。将来展望は、予想されるラボ能力の拡大、検診イニシアチブ、分子診断の普及、価格動向によって形作られ、その後、予測期間における調達・利用の現実性についてインタビュー対象者が妥当と考える内容と照合される。

データ検証と更新サイクル

検証は複数の指標間のトライアンギュレーションによって行われ、単一のデータポイントが最終的な市場価値を左右しないようにしている。モデルの出力は、医療支出の方向性、入札活動、検査ミックスの観察された変化などの独立した指標と比較され、差異が説明または修正されるまでレビューされる。

最終承認の前に、この作業は数式のピアレビュー、機器・消耗品間の単位整合性チェック、およびセグメント別の異常な成長に関する最終レビューを含む段階的な確認を経て、内容が数値と一致することを確認する。本レポートは年次で更新され、大規模な政策変更、大規模な調達サイクル、または為替変動に起因する急激な価格変動などの重大事象が発生した場合には、中間更新が実施される。提供直前には、最新の公開情報および現場からの情報が反映されているかを確認する最終チェックを行う。

サウジアラビア体外診断市場規模におけるMordor Intelligenceの算定と他の公表推計との比較

サウジアラビアのIVDに関する公表された市場規模は、対象とする検査分野が似ていても、しばしば大きく異なって見える。これは、価格設定、タイミング、含まれる収益プールの前提が必ずしも一致していないためである。差異は通常、ある調査が古い為替レートを使用している場合、卸売価格とエンドユーザー価格を混在させている場合、あるいは非常に異なる検査分野に単一の平均価格を適用している場合に現れる。

この市場における最大の差異要因は、試薬・キットの価格が時間とともにどのように設定されているか、サービスやソフトウェアが製品と併せて計上されているかどうか、および病院ラボ検査と独立診断ラボおよびポイントオブケア利用の扱いの違いである。Mordor Intelligenceは、最近の調達動向に基づいて平均販売価格を更新し、基準年に対する通貨タイミングを一貫して適用し、追跡検証コールを通じて前提を再確認することで、推計値を実際に国内で購入・利用されている実態に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.05 B (2025) | |

| グローバルコンサルティング会社A | USD 0.60 B (2024) | より古い基準年を使用し、機器と試薬に重点を置いたと見られる狭い収益範囲を採用しており、価格水準は異なる通貨タイミングに関連している可能性が高く、現在価値の見方を過小評価する可能性がある。 |

| 業界出版社B | USD 0.72 B (2024) | 複数の検査分野に単一期間の価格設定手法を適用しており、ソフトウェアやサービスの扱いが異なる場合があり、これは入札価格を反映しているかエンドユーザーの実現価格を反映しているかによって、合計値に変動をもたらす。 |

表に見られる差異は、主にタイミングと収益プールに含まれる内容の違いによるものであり、検査需要が存在すること自体についての見解の相違ではない。範囲の境界を明確に保ち、最近の調達および利用状況の確認を用いて価格設定を更新することで、結果として得られる市場価値は、年ごとに整合させ、再現しやすくなる。

レポートで回答される主要な質問

サウジアラビアの体外診断市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2031年までに13億1,000万米ドルに達し、2026年~2031年の間に3.81% CAGRを記録すると予測されています。

サウジアラビアの検査室全体で最も急速に拡大している検査タイプはどれですか?

分子診断は、がんパネルと症候群性感染症アッセイに牽引され、予測5.33% CAGRでリードしています。

2025年の収益において試薬・キットが占めた割合はどのくらいですか?

試薬・キットは業界収益の68.12%を占め、消耗品の強い引き込みを反映しています。

最も高い将来成長を示す用途セグメントはどれですか?

がん検査は、精密腫瘍学プログラムが全国的に拡大するにつれ、6.12% CAGRで進展しています。

在宅ケア環境は需要にどのような影響を与えていますか?

在宅ケアおよびポイントオブケア環境は、接続型CGMおよびOmnipod 5のような自動インスリン投与システムに牽引され、6.54% CAGRで最も急速に成長するエンドユーザーカテゴリーです。

高度な分子アッセイの採用が潜在能力を下回っている原因は何ですか?

統一された償還ガイドラインの欠如により、多くのゲノムおよび液体生検検査が自己負担モデルのままとなり、より広範な普及を抑制しています。

最終更新日: