ブラジルの体外診断薬市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.25 十億米ドル |

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

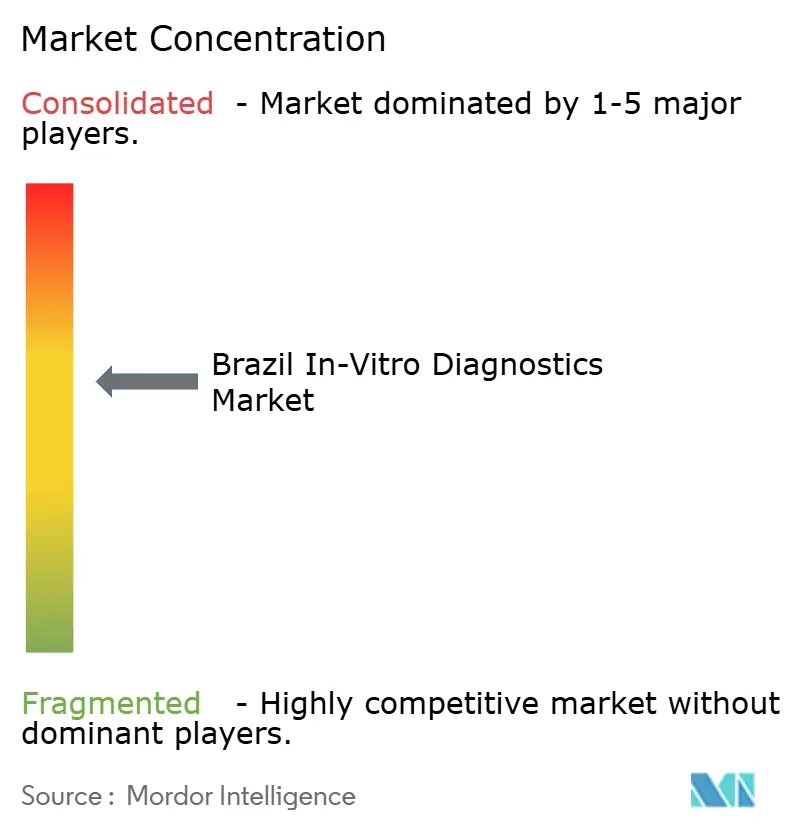

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルの体外診断薬市場分析

ブラジルの体外診断薬(IVD)市場規模は2025年に22億5,000万米ドルと評価され、2026年の23億8,000万米ドルから2031年には31億2,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率5.62%で成長すると推計される。需要の増大は、60歳以上の人口が3,200万人超に及ぶ高齢化、公的保険制度であるシステム・ウニコ・デ・サウジ(Sistema Único de Saúde)を通じた公的部門の支出拡大、ならびに革新的な診断薬に対するより迅速な審査経路を優先するANVISAの2024年~2025年規制アジェンダに起因する。ポイント・オブ・ケア(POC)インフラへの投資、遠隔医療との統合、第2層都市における民間保険の普及率向上、および国内試薬製造も成長見通しを後押しする。検査室の統合が進み、機器メーカーが通貨リスクへの対応として国内生産を拡大し、ソフトウェアベンダーが人工知能を検査ワークフローに組み込む中、競争の勢いは増している。これらの要因が相互に作用し、ブラジルの体外診断薬市場は今後10年間にわたり中程度の一桁台の持続的な成長が期待される。

主要レポートのポイント

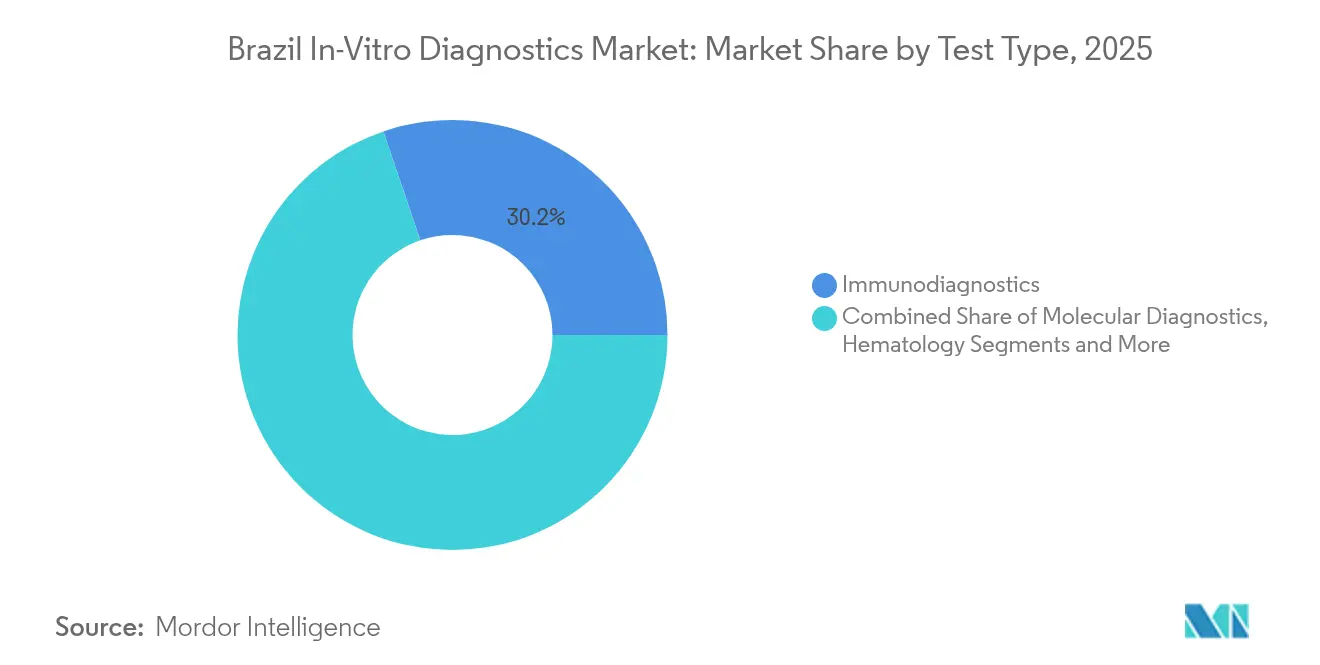

- 検査タイプ別では、免疫診断が2025年のブラジルの体外診断薬市場シェアの30.21%を占め、分子診断は2031年までに年平均成長率12.02%で拡大している。

- 製品別では、試薬・キットが2025年のブラジルの体外診断薬市場規模の55.05%を占め、ソフトウェアおよびサービスが2031年まで年平均成長率11.15%で最高の成長を記録すると見込まれる。

- 使用可能性別では、使い捨てデバイスが2025年に64.10%の売上シェアをリードし、再使用可能デバイスは予測期間中に年平均成長率8.95%で拡大している。

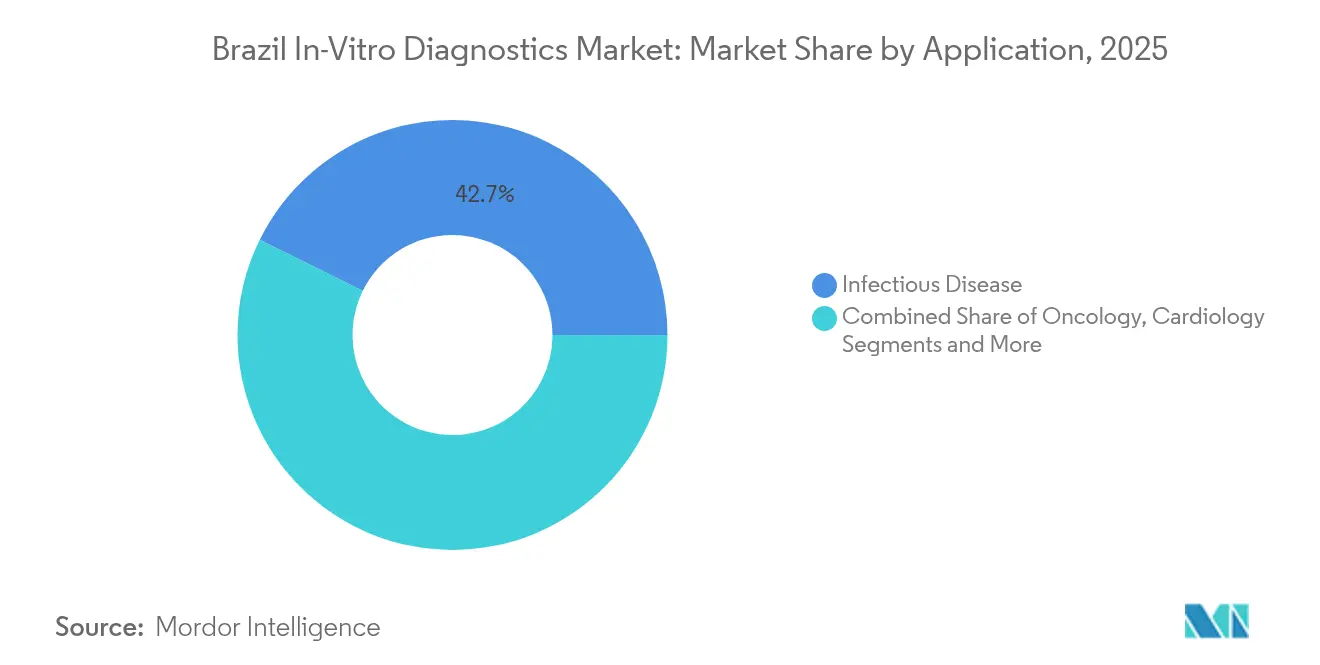

- 用途別では、感染症検査が2025年のブラジルの体外診断薬市場規模の42.70%のシェアを占め、腫瘍学検査が2031年まで年平均成長率11.88%で最も急速な推移を示している。

- エンドユーザー別では、診断検査室が2025年に53.70%のシェアを占め、在宅ケアおよびセルフテストが遠隔医療の普及を背景に年平均成長率13.10%で成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジルの体外診断薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患・生活習慣病の高い有病率 | +1.8% | 全国;南東部・南部で特に顕著 | 長期(4年以上) |

| ポイント・オブ・ケア診断の採用拡大 | +1.2% | 農村部・第2層都市 | 中期(2~4年) |

| 第2層都市における民間医療保険の拡大 | +0.9% | ミナス・ジェライス州およびサンパウロ州内陸部 | 中期(2~4年) |

| 遠隔医療連携型検体採取キオスク | +0.7% | アマゾン、北東部、中西部 | 長期(4年以上) |

| 低コスト試薬の国内製造 | +0.6% | サンパウロ州・リオデジャネイロ州の拠点 | 短期(2年以内) |

| 高齢化人口とシステム・ウニコ・デ・サウジ(SUS)の償還制度改革 | +1.1% | 全国;南部・南東部で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病の高い有病率

肥満、糖尿病、心血管疾患へのブラジルの疫学的転換は、免疫診断および臨床化学アッセイの持続的な利用を促進している。プライマリケアにおけるポイント・オブ・ケアのHbA1c検査は、費用対効果の高いモニタリングを提供し、検査結果の所要時間を数週間から数分に短縮する。プレビーネ・ブラジル(Previne Brasil)モデルに組み込まれたシステム・ウニコ・デ・サウジの償還制度改革は早期発見に報酬を与え、公的資金の対象となる検査量を拡大する。ブラジル・サウダヴェル(Brasil Saudável)プログラムが14の顧みられない疾患を撲滅する計画は、血清学的・分子スクリーニングのための検査室能力の拡張を必要とする。1,400万人以上の住民に影響を及ぼす心血管疾患は、高感度トロポニンおよびナトリウム利尿ペプチドプラットフォームへの需要を刺激する。これらの要因が相まって、ブラジルの体外診断薬市場のCAGRに1.8パーセントポイントを加算する。

ポイント・オブ・ケア(POC)診断の採用拡大

ブラジル5,570の自治体全体にわたるインフラの制約が、タイムリーなケアのための迅速な検査を不可欠なものとしている。ヴィトーリア・ダ・コンキスタにおけるフィールドスタディでは、POC-A1cデバイスが中央検査室比90%の精度を達成しつつ、患者の移動コストを低下させることが示されている。アマゾンでは、POC梅毒検査が感度95%・特異度100%を記録し、数日を要する検査室の物流を代替している。RDC 751に基づくANVISAの簡素化された規則と2024年~2025年のソフトウェア・サイバーセキュリティアジェンダは、接続型POCデバイスの市場参入を加速する。農村部プログラムは、州の29%のみが最低検査基準を満たすという技師不足を補うためPOCキットを活用している。この総合的な影響がCAGRを1.2パーセントポイント引き上げる。

ブラジルの第2層都市における民間医療保険加入者数の急速な拡大

2023年に新たに957,197人の加入者が増加したことにより、被保険者数の合計は5,100万人に達し、主要都市以外での償還対象診断の需要が拡大した。Hapvidaによるリオデジャネイロでの7,400万米ドルの病院建設は、内陸部の成長回廊への事業者の転換を示している。規制上の最低要件は、保険会社が広範な診断パネルをカバーすることを義務付けており、新興中間所得都市における検査利用率を確保している。2023年に190万件の正規雇用が創出されたことで支払い能力が向上しているが、最貧困層における普及率は依然として6%未満にとどまっている。保険に起因する利用率の増加は、全体的なCAGRに0.9パーセントポイント貢献する。

農村部における遠隔医療連携型検体採取キオスク

ブラジルのUBS+デジタル(UBS+Digital)プロジェクトは2023年に6,300件の遠隔医療セッションを記録し、症例解決率は85%に達し、スケーラブルなリモート診断の実現可能性を実証した[1]セリナ・デ・アルメイダ・ラマスら、「ブラジルにおけるプライマリケアアクセスを強化するための遠隔医療イニシアチブ」、Journal of Medical Internet Research、JMIR.ORG。北部諸州におけるテレ集中治療室(Tele-ICU)サービスは、5,471人の患者に対して3,971回の仮想回診を実施し、専門医とへき地病院を接続した。ANVISAの遠隔医療フレームワークは、認定された専門家が保管の連鎖を維持しながら遠隔での検体採取を監督することを認可している。Hospital das Clínicasにおけるオープンケア5G(OpenCare5G)などの民間5Gパイロットは、リアルタイムの画像アップロードと迅速な病理相談を可能にする。キオスクおよびモバイルユニットの総合的な効果は、予測成長に0.7パーセントポイントを加算する。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ANVISAの厳格な承認タイムライン | -0.8% | 全国 | 短期(2年以内) |

| 体外診断薬機器への高い輸入関税 | -1.1% | 全国;小規模検査室への影響が大きい | 中期(2~4年) |

| 公的部門の調達分断と支払い遅延 | -0.7% | システム・ウニコ・デ・サウジ(SUS)依存地域 | 長期(4年以上) |

| 南東部以外での熟練した分子検査室技師の不足 | -0.9% | 北部、北東部、中西部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ANVISAの厳格な承認タイムライン

クラスIIIおよびIVの機器は12~18か月の登録期間に直面する可能性があり、迅速な製品発売を困難にする。ANVISAの2024年法令はFDAおよびカナダ保健省の承認への依拠を認めており、重複を削減するはずであるが、ポルトガル語表示およびサイバーセキュリティ文書への準拠は依然として準備サイクルを長期化させている[2]Emergo by UL、「ブラジルANVISAの法令が規制当局の承認の活用を認める」、EMERGOBYUL.COM。革新的デバイスのパイロットには100件の申請者が集まったが、特に生物情報学的検証が必要な分子技術については能力の限界が続いている。その結果生じる足かせは、ブラジルの体外診断薬市場のCAGRから0.8パーセントポイントを差し引く。

体外診断薬機器への高い輸入関税

50米ドルを超える貨物には、運賃込み課税評価額に対して60%の関税に加えICMS州税が課される。INMETROおよびANATELの認証は、無線分析装置に時間とコストを加える。メルコスール(Mercosur)の資本財に関する免税は2028年まで有効であるが、国内ロビー活動が審査を引き起こす可能性があり、不確実性が持続する。複合的な財政圧力は、特に小規模の独立した検査室において、成長から1.1パーセントポイントを削減する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子診断がイノベーションを牽引

免疫診断は2025年にブラジルの体外診断薬市場シェアの30.21%を維持し、これは大量の感染症・心臓バイオマーカーパネルによるものである。新型コロナウイルス感染症のインフラおよびプレシジョン腫瘍学によって押し上げられた分子診断は、ブラジルの体外診断薬市場内で最も速い速度で、2031年まで12.02%のCAGRを記録すると予想される。腫瘍学シーケンシングおよび抗菌薬耐性パネルが需要を支えているが、1回あたりの平均コストは3,500米ドルであり、より広範な普及を妨げている。政府による卵巣がんの治療選択のための相同組換え欠損(HRD)検査の承認は、ゲノミクスに対する政策的支援を強調する。プラットフォームベンダーは公立病院と提携してアクセスを拡大し、ANVISAの依拠協定がアッセイの承認を加速する。試薬コストの継続的な低下とクラウドベースの生物情報学が、今後10年末までに分子診断の採用を三次医療センター以外にも拡大する見込みである。

注記: 全個別セグメントのセグメントシェアはレポートご購入後にご利用いただけます

製品別:ソフトウェア統合が加速

試薬・キットは2025年のブラジルの体外診断薬市場規模の55.05%を生み出し、検査室およびPOC環境全体での消耗品主導の収益の流れを反映している。しかし、ソフトウェアおよびサービスは年平均成長率11.15%で拡大しており、検査室が遠隔医療データ交換義務およびサイバーセキュリティ規則を満たすために情報システムを刷新しているためである。AI対応の品質管理モジュールは、システム・ウニコ・デ・サウジのパイロット施設においてエラーフラグを最大30%削減する。DASAのNav Proポータルは、臨床医が縦断的な検査結果を可視化することを可能にし、2025年にポータルのログイン率を5倍に向上させた。一方、機器のアップグレードは、資本の制約を管理するために柔軟な試薬レンタルに依存している。ミドルウェア分析を試薬にバンドルするベンダーは、より密着度の高い契約を確保し、追加的な利益プールを獲得する。

使用可能性別:持続可能性が再使用可能製品の成長を促進

パンデミックによる感染制御プロトコルが迅速検査の購入を促進した後、使い捨てフォーマットが2025年に64.10%のシェアを占めた。パンデミック需要が正常化するにつれ、廃棄物削減政策とライフサイクルコスト計算に支えられ、再使用可能分析装置は2031年まで年平均成長率8.95%で上昇すると予測される。ANVISAの2024年リスクベースの再処理規則は、選択された単回使用デバイスの滅菌を許可し、大量検査室の消耗品支出を低下させる。グリーン調達基準を評価する公立病院は、入札採点の10%に廃棄コストを重み付けするようになった。引き取りプログラムとリサイクル可能カートリッジを提供するベンダーが支持を集め、安全性と環境的スチュワードシップのバランスをとっている。

用途別:腫瘍学検査の変革

感染症アッセイは2025年のブラジルの体外診断薬市場規模の42.70%のシェアを占め、HIV、デング熱、および新型コロナウイルス感染症サーベイランスによって促進されている。腫瘍学パネルは最も急速に上昇しており、プレシジョン治療がコンパニオン診断を必要とするにつれ、年平均成長率11.88%で前進すると予測される。国立がん研究所は2050年までに新規症例が74.5%急増すると予測しており、より早期の段階でのバイオマーカー層別化が必要とされる。公的保険はPD-L1およびHRD検査を償還対象としており、民間ネットワーク以外での普及を加速している。一方、糖尿病・循環器学パネルはプライマリケアの統合型POCメーターから恩恵を受けている。自己免疫・腎臓学検査は、臨床経路にアルゴリズムベースの反射検査が組み込まれるにつれ、段階的に拡大している。

注記: 全個別セグメントのセグメントシェアはレポートご購入後にご利用いただけます

エンドユーザー別:在宅検査の革命

診断検査室が2025年の売上の53.70%を生み出したが、在宅ケアおよびセルフテストチャネルは、OTCアッセイの規制承認および遠隔診療フォローアップワークフローを背景に年平均成長率13.10%で拡大している。コネクサ(Conexa)のプラットフォームは2024年に125万件の仮想診療を処理し、その40%が在宅採取キットによって処理された検査オーダーを含んでいた。小売薬局は新型コロナウイルス感染症、妊娠、コレステロール検査のキオスクベースのパイロットを実施し、待ち時間を15分未満に短縮した。病院ネットワークはベッドサイドPOC血液ガス分析装置を統合して救急医療を効率化している。学術機関は引き続きアッセイの妥当性確認研究を推進し、商業的な市場投入のためのイノベーションパイプラインを供給している。

地理分析

ブラジル南東部は人口の42%しか擁していないにもかかわらず、診断手続きの82%を占めており、これは充実した民間保険のカバレッジとDASAおよびFleury S.A.などの集中した検査グループによって支えられている。サンパウロ州だけで、200を超える採取センターと高スループットのコア検査室を通じて全国の検査量の3分の1を処理している。Hapvidaの250床病棟を含むリオデジャネイロの新病院パイプラインは、地域的な優位性をさらに強化し、紹介ネットワークの機会を広げる。

北東部および北部地域は医師比率が低いが、遠隔医療およびモバイルキオスクの展開による強い上昇余地を示している。パラ州およびマラニョン州のテレ集中治療室(Tele-ICU)プログラムは、患者の移送なしに70%の症例解決率を達成し、血液学および画像診断のためのリモート解釈モデルを検証した。アマゾン川沿いの自治体は、中央検査室での処理が物流上不可能なマラリアとレプトスピラ症の迅速検査に依存している。中西部の農業ビジネスの富は、ゴイアニアおよびクイアバの民間クリニック拡大を促進し、人畜共通感染症サーベイランス用分子パネルのベンダーを引き付けている。南部は強固なインフラと国内最高の1人当たり民間保険加入率を維持し、慢性疾患モニタリングへの安定した需要を持続させている。全体として、2023年に民間保険が約100万人を加えた第2層都市への地理的多様化が将来の成長を支えている。

競合状況

グローバル大手のDanaher、Roche、およびSiemens Healthineersが、中程度に統合された市場においてブラジルの国内主力企業DASAおよびFleury S.A.と競合している。DASAのAmilの病院資産との合併により、4,400床にまたがる18億4,000万米ドルの収益プラットフォームが創出され、保険会社との診断とケアを一体化した契約の締結が可能となった。Fleury S.A.とRede D'Orとの間で報じられた協議は、入院患者検査フローを獲得するためのさらなる垂直統合を示している。

技術的な能力が競合他社を差別化している:RocheによるLumiraDxのマイクロフルイディクスの買収がPOCメニューを強化し、Abbottは持続血糖モニタリングデータを活用して検査サービスをクロスセルしている[3]Abbott、「2025年第2四半期業績」、ABBOTT.MEDIAROOM.COM。国内スタートアップはソフトウェアを重視しており、コネクサ(Conexa)のAIトリアージは不要な検査オーダーを15%削減し、支払者の承認率を改善している。

普及率の低い地域と腫瘍学ゲノミクスにホワイトスペースの可能性がある。海外からの参入企業はANVISAの要件に対応するために現地販売代理店と提携し、ブラジルの試薬メーカーは通貨安の下でシェアを拡大している。

ブラジルの体外診断薬産業リーダー

bioMérieux

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

Roche Diagnostics

Danaher Corp. (Beckman Coulter & Cepheid)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Hapvidaは、リオデジャネイロにおける250床の病院および救急医療センターを含む7,400万米ドルの拡張計画を発表した。

- 2025年6月:ANVISAは、全国の全医療機器のトレーサビリティを強化するためのSiud固有デバイス識別システムを開始した。

ブラジルの体外診断薬市場レポートの範囲

レポートの範囲として、体外診断薬は、各種生体試料に対してin vitro検査を実施するために使用される医療機器および消耗品を指す。糖尿病などの慢性疾患をはじめとする各種疾患の診断に使用される。本レポートでは、体外診断薬市場の詳細な分析を提示しており、特に糖尿病およびサラセミアに焦点を当てている。ブラジルの体外診断薬市場は、検査タイプ別(臨床化学、分子診断、免疫診断、血液学、その他の検査タイプ)、製品別(機器、試薬、その他の製品)、使用可能性別(使い捨て体外診断デバイスおよび再使用可能体外診断デバイス)、用途別(感染症、糖尿病、がん・腫瘍学、循環器学、自己免疫疾患、腎臓学、その他の用途)、エンドユーザー別(診断検査室、病院・クリニック、その他のエンドユーザー)に区分されている。本レポートは上記セグメントについて金額(百万米ドル)で提供している。

| 臨床化学 |

| 分子診断 |

| 免疫診断 |

| 血液学 |

| 微生物学・ウイルス学 |

| 凝固 |

| ポイント・オブ・ケア検査 |

| その他 |

| 機器 |

| 試薬・キット |

| ソフトウェアおよびサービス |

| 使い捨て体外診断デバイス |

| 再使用可能体外診断デバイス |

| 感染症 |

| 糖尿病 |

| 腫瘍学 |

| 循環器学 |

| 自己免疫疾患 |

| 腎臓学 |

| 希少遺伝性疾患 |

| その他 |

| 診断検査室 |

| 病院・クリニック |

| 在宅ケアおよびセルフテスト |

| 学術・研究機関 |

| その他 |

| 検査タイプ別 | 臨床化学 |

| 分子診断 | |

| 免疫診断 | |

| 血液学 | |

| 微生物学・ウイルス学 | |

| 凝固 | |

| ポイント・オブ・ケア検査 | |

| その他 | |

| 製品別 | 機器 |

| 試薬・キット | |

| ソフトウェアおよびサービス | |

| 使用可能性別 | 使い捨て体外診断デバイス |

| 再使用可能体外診断デバイス | |

| 用途別 | 感染症 |

| 糖尿病 | |

| 腫瘍学 | |

| 循環器学 | |

| 自己免疫疾患 | |

| 腎臓学 | |

| 希少遺伝性疾患 | |

| その他 | |

| エンドユーザー別 | 診断検査室 |

| 病院・クリニック | |

| 在宅ケアおよびセルフテスト | |

| 学術・研究機関 | |

| その他 |

レポートで回答される主要な質問

2031年におけるブラジルのIVD市場の予測値は?

市場は年平均成長率5.62%で2031年までに31億2,000万米ドルに達すると予測されている。

ブラジルの診断分野で最も急速に成長している検査タイプはどれか?

分子診断はプレシジョン腫瘍学および感染症サーベイランスに牽引され、年率12.02%成長すると予測されている。

試薬・キットの全体的な売上における優位性はどの程度か?

試薬・キットは2025年の売上の55.05%を占め、最大の製品カテゴリーとなっている。

診断プロバイダーにとって第2層都市が重要な理由は?

内陸都市での民間医療保険の加入者数は2023年に957,197人増加し、償還対象検査サービスへの新たな需要が創出された。

機器承認を短縮できる規制上の変更とは?

ANVISAの2024年規則は、FDAおよびカナダ保健省の承認への依拠を認めており、クラスIIIおよびIVの承認期間を短縮できる可能性がある。

在宅ケアおよびセルフテストセグメントはどのくらいの速さで拡大しているか?

在宅検査は遠隔医療およびOTCアッセイの承認に支えられ、年率13.10%で成長している。

最終更新日: