スペインの体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.51 十億米ドル |

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 3.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

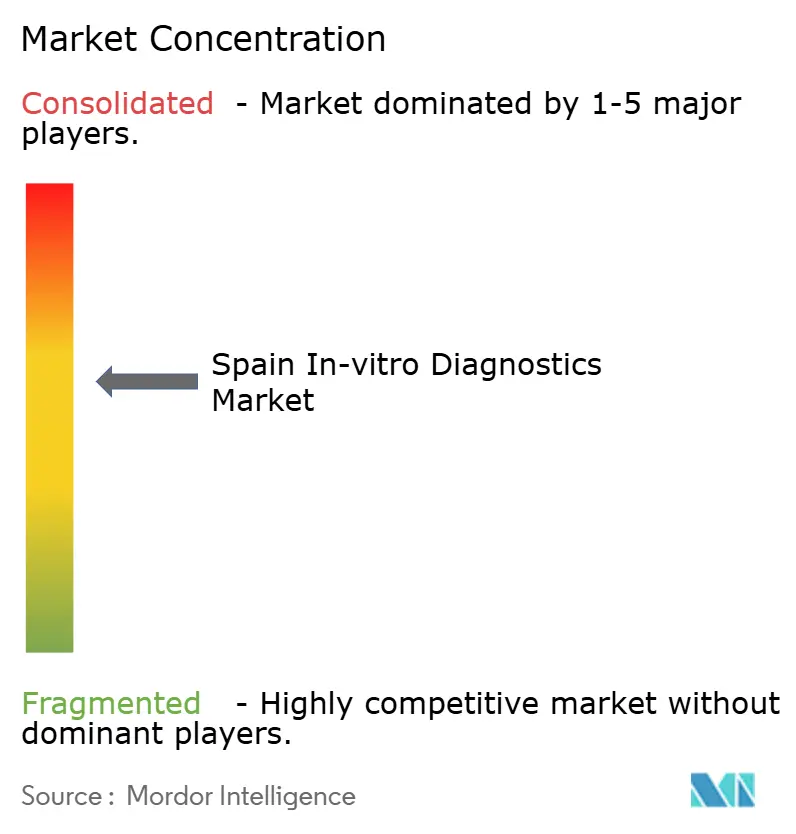

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインの体外診断市場分析

スペインの体外診断(IVD)市場規模は2026年に22億6,200万米ドルと推定され、2025年の21億1,000万米ドルから成長し、2031年には32億7,000万米ドルに達する見込みで、2026年から2031年にかけて4.49%のCAGRで成長します。継続的な成長の原動力は、高齢化人口、慢性疾患罹患率の上昇、およびEUの体外診断規制(IVDR)への完全移行にあります。腎臓病、糖尿病、高血圧の定期スクリーニングに対する強い需要が検査件数を押し上げており、マドリードおよびカタルーニャの病院グループはAI対応分析装置を導入して検査室を近代化し、処理時間を短縮しています。分子アッセイの革新企業は欧州投資銀行の融資から恩恵を受けており、スペインのデジタルヘルス戦略はIVDRのトレーサビリティ規則を満たす接続型機器に向けて予算を誘導しています。同時に、17の自治州にわたる分散型調達は、試薬支出を臨床アウトカムに連動させる価値基準型契約へとサプライヤーを誘導しています。

レポートの主要ポイント

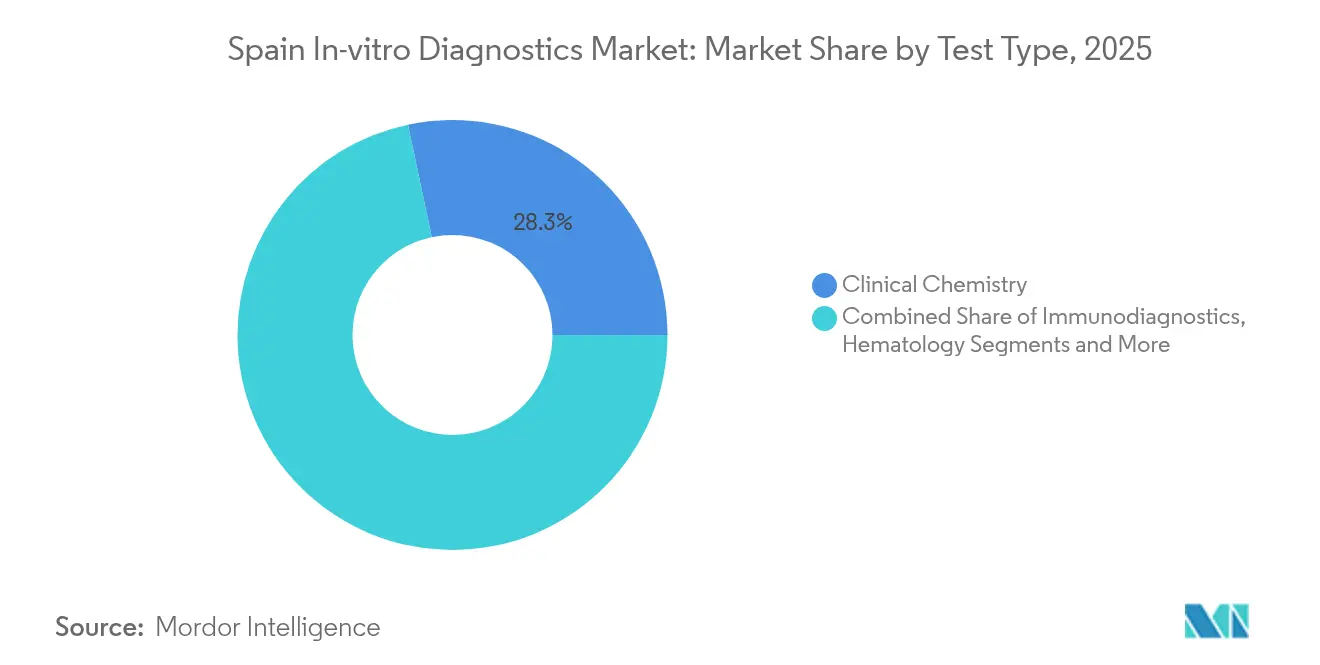

- 検査タイプ別では、臨床化学が2025年に28.32%の収益シェアをリードし、分子診断は2031年までに9.38%のCAGRで成長する見込みです。

- 製品別では、試薬・消耗品が2025年にスペインの体外診断市場シェアの70.35%を占め、ソフトウェア・サービスは2031年まで8.01%のCAGRで成長すると予測されています。

- 使用可能性別では、使い捨て機器が2025年にスペインの体外診断市場規模の82.75%を占め、再使用可能機器は2031年まで8.12%のCAGRで拡大する見込みです。

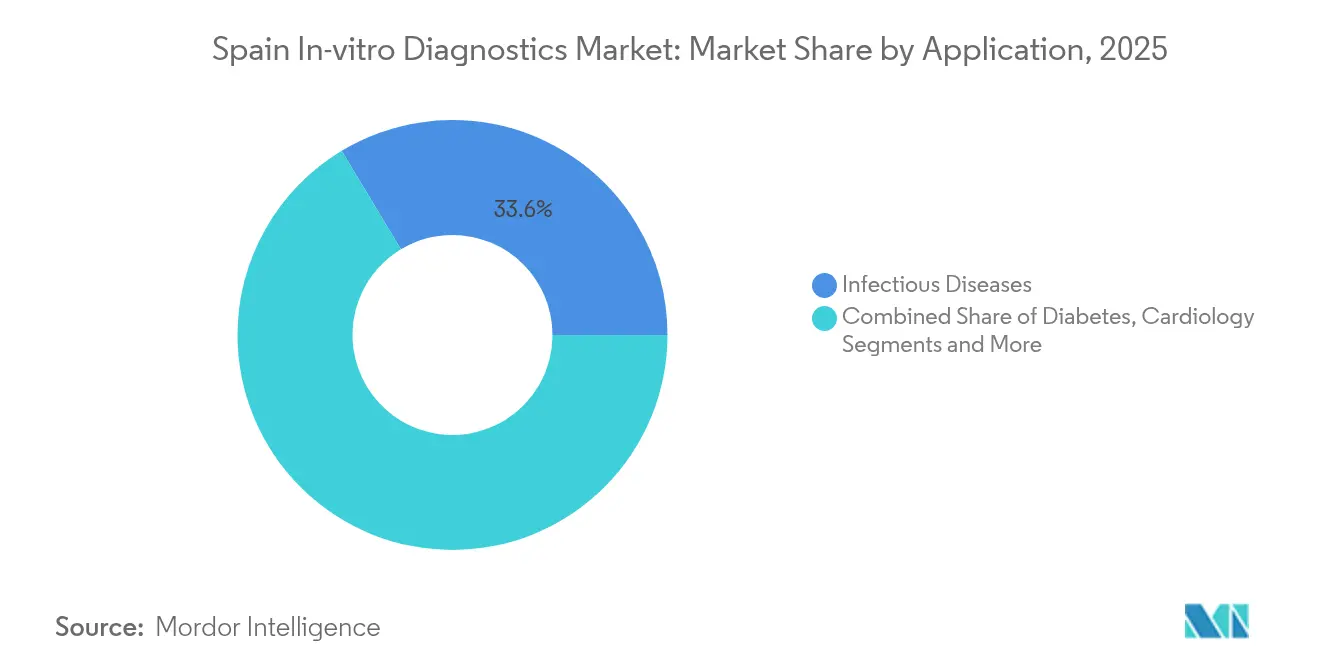

- 用途別では、感染症検査が2025年に33.62%のシェアを占め、腫瘍診断は2026年から2031年にかけて9.42%のCAGRで成長する軌道にあります。

- エンドユーザー別では、病院・基準検査室が2025年に60.92%の収益シェアを保持し、在宅ケアおよび外来ポイント・オブ・ケア環境が10.18%のCAGRで最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインの体外診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・生活習慣病の負担増大 | +1.8% | アストゥリアス、カスティーリャ・イ・レオン、ガリシア | 長期(4年以上) |

| 分子診断・免疫診断における急速な技術革新 | +1.2% | マドリード、バルセロナ、バレンシア | 中期(2〜4年) |

| 一次医療・在宅環境全体でのポイント・オブ・ケア検査の拡大 | +0.9% | カタルーニャ、マドリード | 中期(2〜4年) |

| デジタル検査室近代化に向けた政府およびEUの投資プログラム | +0.7% | 全国 | 短期(2年以内) |

| 精密医療とコンパニオン診断の普及・採用の拡大 | +0.5% | マドリード、バルセロナ、バレンシア、セビリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病の負担増大

スペインの成人の約15.1%が慢性腎臓病を抱えており、この数字は人口高齢化とともに増加し続けています。糖尿病、がん、心血管疾患の有病率の上昇により、一次医療クリニックでのより早期かつ頻繁な検査が促進されています。CARABELA-CKDプログラムは腎臓病の診療経路を標準化し、スペインの体外診断市場全体でクレアチニン、eGFR、微量アルブミン検査の需要を高めています。ガリシアおよびアストゥリアスの検査室では腎臓パネルの年間二桁増加が報告されており、試薬販売業者は在庫水準の引き上げを迫られています。地域の保健当局は現在、スクリーニング目標を病院の資金調達協定に組み込んでおり、このアプローチは購買量を慢性ケア指標に連動させています。これらの要因が総合的に、ルーティン検査および専門検査の安定した基礎的成長を支えています。

分子診断・免疫診断における急速な技術革新

欧州投資銀行によるUniversal DXへの2,000万ユーロの融資は、早期大腸がん検出のための液体生検の開発を加速させています[1]欧州投資銀行、「Universal DX 液体生検融資」、eib.org。スペインのスタートアップ企業は次世代シーケンシングと機械学習アルゴリズムを組み合わせて1回の実行で複数のバイオマーカーをプロファイリングし、検査あたりのコストを低減しています。バレンシアの大学病院では、90分で結果が得られ入院隔離日数を削減する多重呼吸器パネルを検証しています。免疫診断プラットフォームは現在、化学発光検出と自動キャリブレーションを統合し、甲状腺および心臓マーカーの感度を向上させています。IVDRがトレーサビリティとパフォーマンスベンチマーキングを推進する中、地元企業はクラウドベースの品質管理ダッシュボードを採用し、認定機関の監査に直接フィードバックすることで、コンプライアンスを強化しながら競争上の差別化を鮮明にしています。

一次医療・在宅環境全体でのポイント・オブ・ケア検査の拡大

カタルーニャの5億8,000万ユーロの一次医療改善計画は、グルコース、CRP、凝固モニタリング用の迅速分析装置に新たな資金を投入しています。一般開業医は電子健康記録に接続されたハンドヘルドリーダーを導入し、慢性患者に対して同一受診日内での治療調整を可能にしています。マドリードでは、薬局が抗原検査キオスクを試験導入しており、匿名化されたデータを数分以内に地域の監視データベースに送信し、リアルタイムのアウトブレーク追跡を支援しています。サプライチェーン担当者は、バーコード対応カートリッジシステムが手動ストリップと比較して廃棄物を12%削減すると報告しており、ポイント・オブ・ケアの経済性をより有利にしています。在宅INRモニタリングも、保険会社がリモートデータアップロードを償還するにつれて普及が進み、病院の抗凝固クリニックへの負担を軽減しています。

デジタル検査室近代化に向けた政府およびEUの投資プログラム

スペインの復興・強靭化計画は、高度ながん診断機器に8億ユーロを充当し、老朽化した分析装置の更新サイクルを促進しています[2]OECD/欧州観測所、「復興・強靭化計画」、oecd.org。最先端医療のためのPERTEは、AI統合と国家健康データレイクのために23億6,000万ユーロを追加しています。マドリードのラ・パス大学病院はロボット検体搬送ラインを導入し、時間あたりのスループットを40%向上させながら検体トレーサビリティを改善しています。地域の入札では現在ミドルウェアの相互運用性が求められており、中堅サプライヤーはIVDR対応の接続性を確保するためにソフトウェアベンダーとの提携を進めています。これらの資本投入が総合的に検査室の自動化を加速し、スペインの体外診断市場全体で標準ベースのデータ交換を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格かつ進化するEUのIVDR規制環境 | -0.9% | 全国 | 短期(2年以内) |

| 地域の償還遅延と予算制約 | -0.7% | アンダルシア、エストレマドゥーラ、ムルシア | 中期(2〜4年) |

| 熟練した検査技師の不足とトレーニングのギャップ | -0.5% | 地方の県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格かつ進化するEUのIVDR規制環境

スペインの検査室の73%が、IVDRの適合ファイルを完成させるための適切なガイダンスが不足していると回答しています[3]分子病理学会、「EU IVDR調査」、amp.org。高リスクアッセイは2025年5月までに新たな性能試験および市販後監視規則を満たす必要がありますが、認定機関の処理能力は依然として逼迫しています。2024/1860号改正は一部の期限を延長する一方で、サプライチェーンのトレーサビリティ義務も追加し、管理業務の負担を増大させています。小規模な試薬メーカーはR&D予算を文書化に振り向けており、製品パイプラインの回転が遅れています。各自治州がEU法を独自の調達フィルターを通じて解釈するため、サプライヤーは全国展開を複雑にする地域ごとのチェックリストに直面しています。

地域の償還遅延と予算制約

償還決定のうち正式なHTA(医療技術評価)の結論を参照しているのはわずか9.49%であり、スペインのエビデンスに基づく資金調達プロセスのギャップを露呈しています。アンダルシアとエストレマドゥーラは厳格な年間支出上限を適用し、新しい腫瘍パネルの採用を先送りしている一方、マドリードは6ヶ月以内に承認しています。王令草案はHTAの単一国家フレームワーク創設を目指していますが、暫定的な不確実性が病院の購買担当者を抑制しています。ポイント・オブ・ケア機器が最も苦戦しており、統一された料金コードがなければ、クリニックは裁量予算から資金を調達するため、実証された効率向上にもかかわらず普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:診断パラダイムを再構築する分子診断

臨床化学は2025年にスペインの体外診断市場規模の28.32%を生み出し、代謝、腎臓、肝臓パネルにおける中心的な役割に支えられています。ルーティン分析装置は高いスループットとコスト効率を実現し、試薬需要を安定させています。しかし、分子診断は病院が腫瘍学および感染症の遺伝子検査を拡大するにつれて9.38%のCAGRを記録しています。スペインの体外診断市場は、SeegeneとWerfenの合弁事業から恩恵を受けており、地域の抗菌薬耐性プロファイルに合わせたシンドローム性PCRメニューを提供することが約束されています。次世代シーケンシングのコストが低下するにつれて、地域センターはEUのイノベーション基金を通じて資金調達されたがんリスクスクリーニングプログラムを試験導入し、成長を確固たるものにしています。

免疫アッセイとPCRマーカーを組み合わせたハイブリッドパネルへのシフトが、従来のセグメント境界を曖昧にしています。検査室は、異常な化学検査結果の後に確認用の分子検査を起動するリフレックス検査プロトコルを導入し、セグメントをまたいだ試薬消費量を増加させています。IVDRはトレーサブルなロットリリースデータを義務付けており、化学および分子ミドルウェアの統合を促進しています。これらの動向は分子診断の戦略的重要性を強化する一方で、臨床化学がスペインの体外診断市場における検査量のリーダーシップを維持することを確実にしています。

製品別:診断インテリジェンスを推進するソフトウェア統合

試薬・消耗品は2025年にスペインの体外診断市場シェアの70.35%を占め、高い検査頻度と補充サイクルを反映しています。検査情報システムに連動した自動在庫モジュールが有効期限に関連する廃棄物を削減していますが、厳しい入札価格設定がマージンを圧迫しています。ソフトウェア・サービスは現在収益の10%未満ですが、デジタル病理学、クラウドミドルウェア、AIアナリティクスが調達の優先事項となるにつれて、8.01%のCAGRで他のカテゴリーを上回る成長を見せるでしょう。病院は機器リースと予知保全モジュールをバンドルしたサブスクリプションモデルを採用し、資本支出を運営費に転換しています。

機器ベンダーはオープンAPIを組み込み、サードパーティのアルゴリズムが分析装置データを照会できるようにし、プラットフォームを臨床意思決定ハブに変えています。スペインのデジタルヘルス戦略はHL7-FHIRメッセージングを優先する相互運用性標準を設定し、サプライヤーに統合認証を促しています。その結果、試薬メーカーはソフトウェア企業と協力して品質管理ダッシュボードをパッケージ化し、消耗品の販売を分析パフォーマンス保証に結び付けています。ハードウェア、試薬、アナリティクスのこの収束が、スペインの体外診断市場全体で総合的な購買決定を促進しています。

使用可能性別:感染管理の優先事項を反映する使い捨て機器の優位性

使い捨て体外診断機器は2025年の収益の82.75%を占め、この数字はパンデミック後の感染管理プロトコルによって確固たるものとなっています。単回使用カセットはスタッフのワークフローを簡素化し、IVDRの検体トレーサビリティ規則に適合しており、検査あたりのコストプレミアムを上回っています。しかし、環境政策立案者は検査室に循環経済の実践を採用するよう求めており、再使用可能なプラスチックと検証済みの再処理サイクルへの関心を高めています。新しいポリマーブレンドは浸出なしにオートクレーブ温度に耐え、2031年まで再使用可能フォーマットの8.12%のCAGRを支えています。

メーカーは、再使用可能なリーダーに収納された使い捨てマイクロ流体チップというハイブリッドソリューションを位置付け、持続可能性とバイオセーフティのバランスを取っています。調達チームは入札にカーボンフットプリント基準を含め、リサイクルスキームを提供するサプライヤーを優遇しています。その結果、スペインの体外診断市場では使い捨てと再使用可能性の間で緩やかな収束が観察されており、機器設計は感染管理と生態学的管理の両方に向けてますます最適化されています。

用途別:精密医療の採用を促進する腫瘍診断

感染症アッセイは2025年にスペインの体外診断市場収益の33.62%をもたらし、持続的な呼吸器ウイルス監視と抗菌薬耐性スクリーニングに支えられています。しかし、腫瘍診断はEUおよび国家助成金によって資金調達された非侵襲的液体生検イニシアチブに牽引され、9.42%のCAGRで拡大するでしょう。バルセロナの早期発見プログラムには現在、高リスク集団を対象とした年次循環腫瘍DNA検査が含まれており、超高感度PCR試薬の需要を高めています。

糖尿病モニタリングは、持続的な有病率と慢性疾患管理に対する政府の重点施策により、相当規模のニッチ市場であり続けています。循環器アッセイは高感度トロポニンとデジタル心電図アナリティクスをますます組み合わせ、救急部門での急性冠症候群の迅速な除外診断を提供しています。高度な多重プラットフォームにより自己免疫パネルの統合が可能となり、全身性エリテマトーデスおよび関節リウマチ患者の診断過程を短縮しています。これらのダイナミクスは用途ポートフォリオを多様に保ちながら、スペインの体外診断市場における将来の成長の柱としての腫瘍学の役割を強化しています。

エンドユーザー別:従来の検査パラダイムを変革する在宅ケア環境

病院・基準検査室は2025年にスペインの体外診断市場収益の60.92%を占め、急性期ケアおよび専門クリニックにサービスを提供する統合ネットワークに支えられています。自動化のアップグレードにより高い生産性が実現していますが、検査の複雑性の増大に伴い処理能力の制約が続いています。遠隔医療の償還が拡大するにつれて、在宅ケアおよび外来ポイント・オブ・ケアチャネルは10.18%のCAGRで成長するでしょう。カタルーニャの薬局は、仮想内分泌学コンサルテーションに連動したHbA1c検査サービスを試験導入し、紹介時間を2週間短縮しています。

診断検査室は、より高いメニューの幅と引き換えに機器の初期費用を低減する試薬レンタル契約を交渉し、変動する外来患者需要に対応しています。学術センターは、患者検査と研究の境界を曖昧にしながら、トランスレーショナルリサーチ契約のためにシーケンシングコアを活用しています。地域の保健センターは、携帯型分析装置を使用して脂質や甲状腺プロファイルなどの基本パネルを拡大し、医療過疎地域へのアクセスを向上させています。これらのシフトは総合的に、スペインの体外診断市場を強靭かつ患者中心に保つ分散型でありながら相互接続されたエコシステムを示しています。

地理的分析

マドリードとカタルーニャは合わせてスペインの体外診断市場規模の35.24%以上を占め、密度の高い病院ネットワークと集中したR&D資金に支えられています。地域の保健省はEUの結束基金を分子腫瘍学ハブに投入し、多国籍企業の臨床試験活動を誘致しています。アンダルシアは予算制約があるものの、慢性ケアプログラムに牽引された高スループット化学分析装置の着実な普及を示しており、ガリシアとアストゥリアスは高齢化した人口統計に合わせた腎臓・心臓パネルに注力しています。 中央のカスティーリャ=ラ・マンチャでは、調達プールが複数年の試薬契約を交渉し、価格を安定させる一方で製品更新サイクルを遅らせています。バレンシアは公立病院内にAI駆動のトリアージツールを統合し、画像から検査室へのデータ受け渡しを加速しています。バスク地方のテクノロジーパークはミドルウェアソリューションを輸出する体外診断スタートアップを擁しており、スペインの体外診断産業内の地域特化を示しています。カナリア諸島とバレアレス諸島全体では、海上物流が在庫管理を形成し、コンパクトな機器と長期保存可能な試薬を優先しています。これらの地理的特性により、サプライヤーはチャネル戦略を調整する必要があり、スペインの体外診断市場の多様性を高めながら成長基盤を広げています。

競合環境

上位ベンダーであるRoche、bioMerieux、Bio-Rad Laboratories、Danaher Corp.は合わせて相当な収益を保持しており、中程度の集中度を示しています。グローバル企業は試薬と自動化においてスケールを活用する一方、スペインの専門企業はニッチな分子パネル、ソフトウェア、機器サービス契約で競争しています。WerfenとSeegeneのパートナーシップは、シンドローム性PCRポートフォリオを地元製造の傘下に置き、リードタイムを短縮しIVDR適合を容易にしています。Rocheはデジタル免疫アッセイラインの稼働時間を保証するバンドル契約を試験導入し、リスクをサプライヤー側に移転しています。

中小規模のスタートアップはAI支援病理学とポイント・オブ・ケア接続性に注力し、しばしば学術インキュベーターと協力しています。PERTEグラントはプロトタイプ検証を加速していますが、多くの新規参入者は最終組み立てを大規模な受託製造業者に外注しています。調達の分散化により、確立されたプレーヤーは地域固有の営業チームを維持する一方、販売業者は複数ブランドの試薬をバンドルして地方病院の入札を獲得しています。技術力、規制対応の俊敏性、サービス品質がスペインの体外診断市場における重要な差別化要因となっています。

スペインの体外診断産業リーダー

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

F. Hoffmann-La Roche AG

Danaher Corporation (Beckman Coulter, Cepheid)

bioMerieux SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Miura PartnersがSaescoに新たな資本を投資し、検査室消耗品の地元製造を拡大し、国内サプライチェーンの強靭性を強化しました。

- 2024年10月:SeegeneとWerfenがスペインの新会社を設立し、呼吸器および消化器病原体向けのシンドローム性リアルタイムPCRパネルを共同開発しています。

スペインの体外診断市場レポートの範囲

本レポートの範囲として、体外診断とは、様々な生体サンプルに対して体外検査を実施するために使用される医療機器および消耗品を指します。感染症、心血管疾患、糖尿病、がんなど様々な疾患の診断に使用されます。スペインの体外診断市場は、検査タイプ(臨床化学、分子診断、その他の技術)、製品(機器、試薬、その他の製品)、使用可能性(使い捨て体外診断機器および再使用可能体外診断機器)、用途(感染症、糖尿病、がん、循環器学、自己免疫疾患、その他の用途)、エンドユーザー(診断検査室、病院・クリニック、その他のエンドユーザー)によってセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 臨床化学 |

| 免疫診断 |

| 分子診断 |

| 血液学 |

| 微生物学 |

| 凝固 |

| ポイント・オブ・ケア(POC)検査 |

| 機器・分析装置 |

| 試薬・消耗品 |

| ソフトウェア・サービス |

| 使い捨て体外診断機器 |

| 再使用可能体外診断機器 |

| 感染症 |

| 糖尿病 |

| 腫瘍学(がん) |

| 循環器学 |

| 自己免疫疾患 |

| その他の用途 |

| 病院・クリニック |

| 診断検査室 |

| 学術・研究機関 |

| 在宅ケア・外来ポイント・オブ・ケア環境 |

| その他のエンドユーザー |

| 検査タイプ別 | 臨床化学 |

| 免疫診断 | |

| 分子診断 | |

| 血液学 | |

| 微生物学 | |

| 凝固 | |

| ポイント・オブ・ケア(POC)検査 | |

| 製品別 | 機器・分析装置 |

| 試薬・消耗品 | |

| ソフトウェア・サービス | |

| 使用可能性別 | 使い捨て体外診断機器 |

| 再使用可能体外診断機器 | |

| 用途別 | 感染症 |

| 糖尿病 | |

| 腫瘍学(がん) | |

| 循環器学 | |

| 自己免疫疾患 | |

| その他の用途 | |

| エンドユーザー別 | 病院・クリニック |

| 診断検査室 | |

| 学術・研究機関 | |

| 在宅ケア・外来ポイント・オブ・ケア環境 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年のスペインの体外診断市場規模はどのくらいですか?

スペインの体外診断市場規模は2026年に22億6,200万米ドルと評価されています。

2031年までのスペインの体外診断の予想成長率はどのくらいですか?

収益は4.49%のCAGRで成長し、2031年までに32億7,000万米ドルに達する見込みです。

最も急速に拡大している検査セグメントはどれですか?

分子診断が9.38%のCAGR予測でリードしており、腫瘍学および感染症パネルに牽引されています。

スペインで使い捨て体外診断機器が普及している理由は何ですか?

感染管理プロトコルと効率化されたワークフローにより、使い捨て機器が総販売の82.75%のシェアを占めています。

IVDRは市場参入にどのような影響を与えていますか?

新たな適合要件により文書化コストが増加し、特に中小規模のメーカーにとって承認期間が長期化しています。

デジタル検査室技術の採用が最も進んでいる地域はどこですか?

マドリードとカタルーニャは、EUの近代化スキームの下でAI対応分析装置とデータ共有プラットフォームに最も積極的に投資しています。

最終更新日: