サブスクリプション型ゲーミング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.1 十億米ドル |

| 市場規模 (2031) | 20.38 十億米ドル |

| 成長率 (2026 - 2031) | 9.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

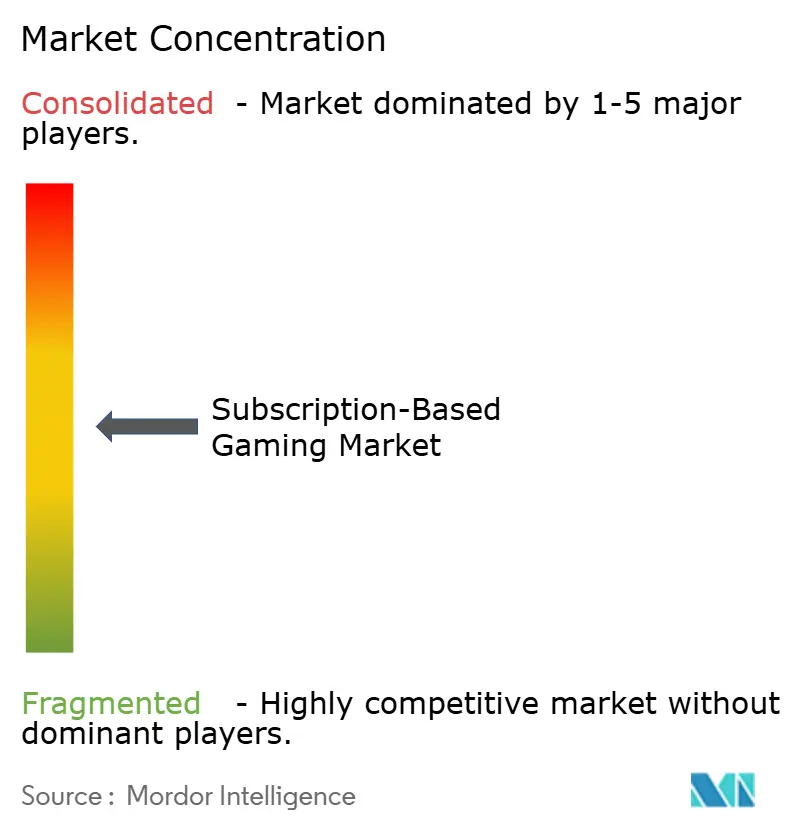

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサブスクリプション型ゲーミング市場分析

サブスクリプション型ゲーミング市場規模は、2025年の119億9,000万米ドルから2026年には130億1,000万米ドルへと成長し、2026年〜2031年の期間において9.25%のCAGRで2031年までに203億8,000万米ドルに達すると予測されています。この成長曲線は、デジタルエンターテインメント全体において所有からオンデマンドアクセスへと移行するより広範な転換を反映しており、5Gネットワークの普及、エッジコンピューティングインフラの成熟、そして初日からクラウドネイティブAAAタイトルを提供するコンテンツライブラリによって加速しています。プラットフォームホルダーは、規制強化を背景にルートボックスの仕組みから定期収益モデルへ予算を再配分しており、一括購入に代わるサブスクリプションプランの採用をさらに促進しています。クロスプラットフォームアカウントポータビリティ、新興市場における決済ローカライゼーションの改善、そしてゲームパスと接続性を一体化した通信事業者バンドルの提供が引き続きグローバルな加入者基盤を拡大しています。その結果、サブスクリプション型ゲーミング市場は初期採用者のニッチな領域から、コンソール、PC、モバイルデバイスにわたる主流の収益源へと移行しています。

主要レポートのポイント

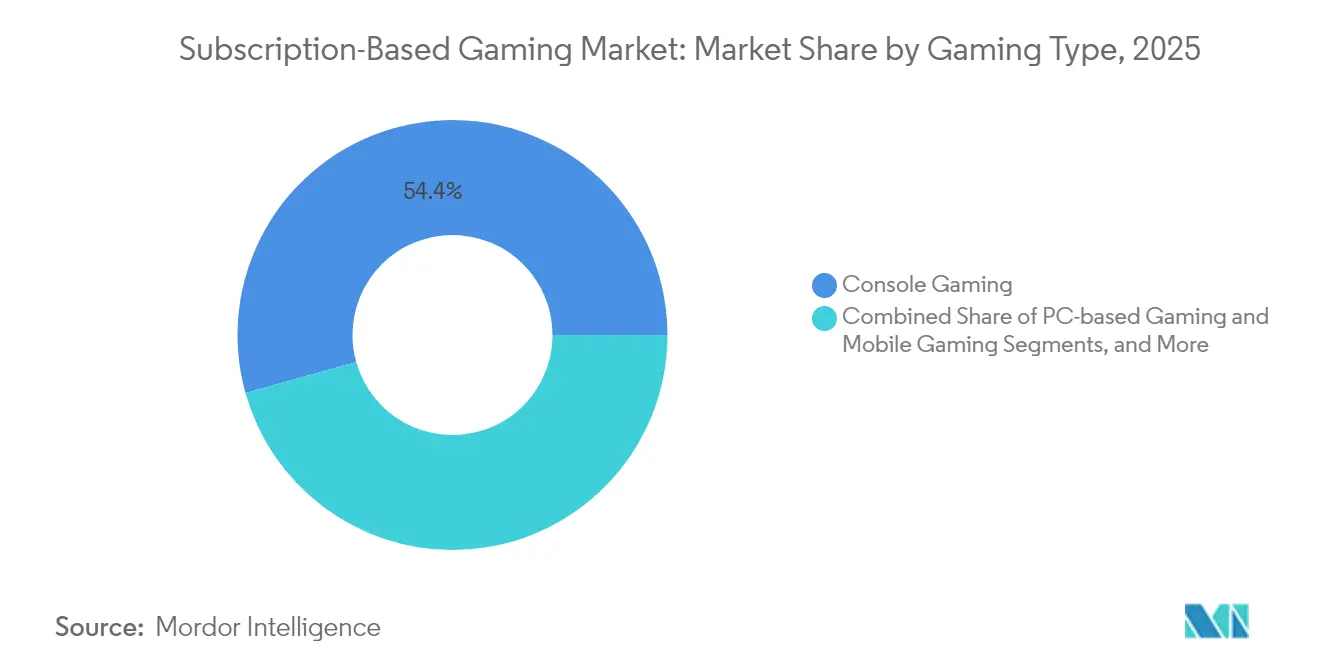

- ゲームタイプ別では、コンソールが2025年のサブスクリプション型ゲーミング市場シェアの54.35%を占め、モバイルは2031年にかけて9.95%のCAGRで拡大すると予測されています。

- プラットフォームタイプ別では、ダウンロード・トゥ・デバイスサービスが2025年のサブスクリプション型ゲーミング市場規模の60.32%のシェアを保持し、クラウドストリーミングは2031年に向けて11.05%のCAGRで進展しています。

- サブスクリプションティア別では、プレミアムプランが2025年の収益の48.55%を占め、ファミリーティアは2031年にかけて10.05%のCAGRで推移しています。

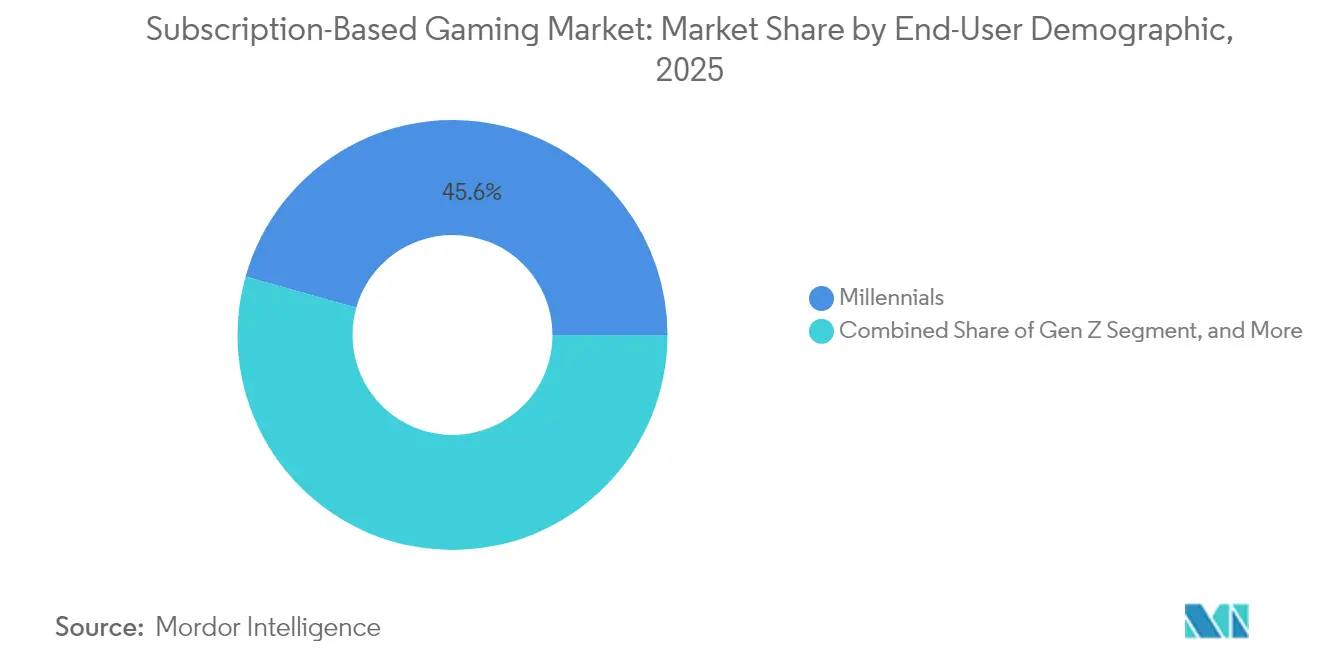

- エンドユーザー層別では、ミレニアル世代が2025年のサブスクリプション型ゲーミング市場シェアの45.62%を獲得し、Z世代の利用は2031年にかけて10.35%のCAGRで拡大しています。

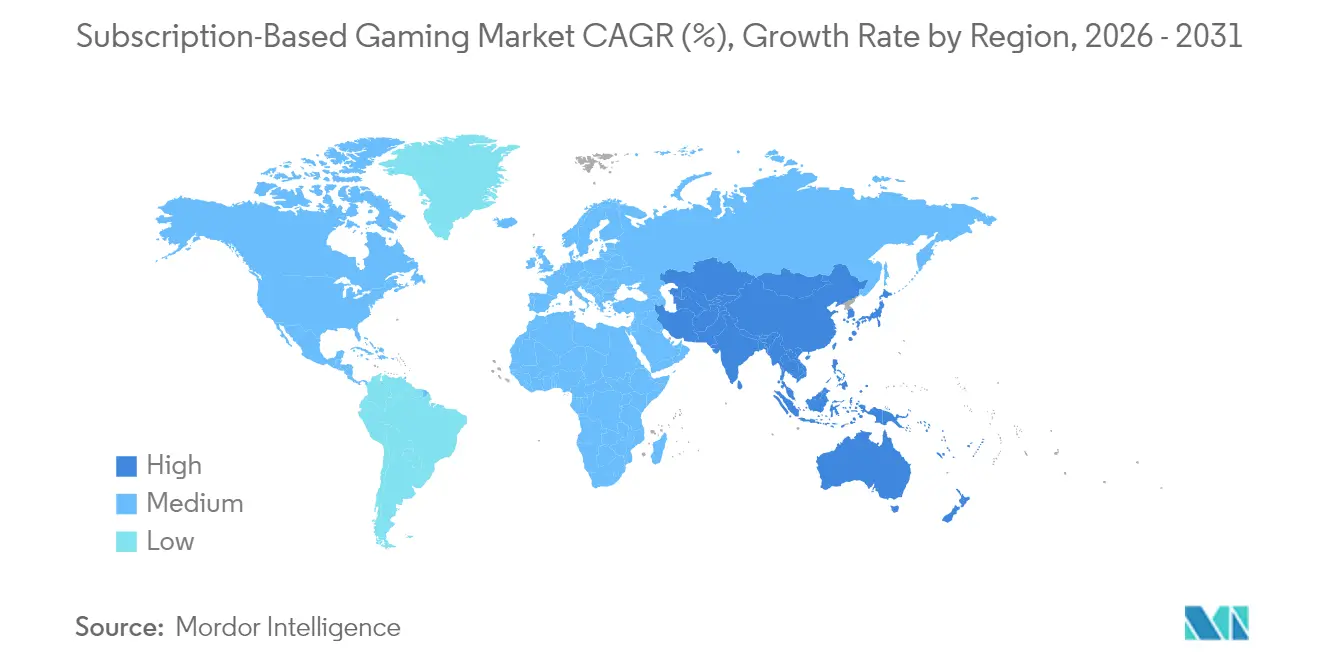

- 地域別では、北米が2025年に72.35%の収益シェアでトップとなりましたが、アジア太平洋地域は2031年にかけて最速の10.6%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサブスクリプション型ゲーミング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブAAAローンチ | +1.8% | グローバル ― 北米とヨーロッパでの早期牽引 | 中期(2〜4年) |

| クロスプラットフォームアカウントポータビリティ | +1.5% | グローバル ― アジア太平洋モバイル市場で最も強力 | 短期(2年以内) |

| デバイス対応ファミリープラン | +1.2% | 北米とヨーロッパが中心 ― 中南米へ拡大中 | 中期(2〜4年) |

| 通信事業者・ゲーミングバンドル提供 | +2.1% | アジア太平洋、中東・アフリカ、中南米 | 長期(4年以上) |

| 生成AIによるパーソナライズドキュレーション | +1.4% | グローバル ― 先進国での先行展開 | 中期(2〜4年) |

| ルートボックスに関する規制上限 | +1.8% | ヨーロッパおよびアジア太平洋の一部地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブAAAローンチが有料採用を加速

サブスクリプションへの加入が大作リリースへの即時アクセスを保証するようになり、かつてはバックカタログアクセスで定義されていたサービスがローンチ日の目的地へと変貌しています。[1]Nasdaq、「GameSquareによるFaZe Clan買収完了」、nasdaq.com Microsoftのようなパブリッシャーは、初日のGame Pass追加タイトルに年間10億米ドル以上を投入しており、この取り組みが知覚価値を高め、より高い価格設定を支え、解約率を低下させています。クラウドネイティブパイプラインは、パッケージ製品のリスクを排除し、同時グローバルローンチを可能にし、エンゲージメントサイクルを延長するリアルタイムアップデートをサポートします。レイテンシーの差が縮小し、忠実度がローカルインストールに匹敵するようになるにつれ、プレイヤーはストリーミングをデフォルトとして受け入れるようになっています。サブスクリプション型ゲーミング市場は、かつては70米ドルの一括購入が必要だったコンテンツによって勢いを増しています。

クロスプラットフォームアカウントポータビリティが知覚価値を向上

コンソール、PC、モバイル間でのシームレスなID・インベントリ移行により、ハードウェアを乗り換える際の心理的コストが低下しています。[2]Microsoft Corp.、「Xbox Game Pass」、microsoft.com XsollaによるAcceleratXRの買収は、デバイスを問わず進捗状況を維持するバックエンドツールをめぐる競争を浮き彫りにしています。スマートフォンとホーム画面の間でセッションを頻繁に切り替えることが一般的なアジア太平洋地域の消費者にとって、ポータビリティは月額料金を長期的な資産へと変えます。この機能を実装するには、統一された認証レイヤーとクロスストアエンタイトルメントが必要であり、規模の小さい競合他社にはこうした投資を行う余裕がほとんどありません。その結果、サブスクリプション型ゲーミング市場において規模の大きいサービスが有利となるパフォーマンスギャップが拡大しています。

デバイス対応ファミリープランが潜在市場基盤を拡大

ファミリーティアは、4〜6つの同時ストリーム、共有ライブラリ、および保護者向けコントロールを、個人アカウントと比較して一人当たり最大60%低いコストでまとめています。世帯全体が一つのマスタープランに複数のメンバーを加入させることで、追加獲得費用をほぼゼロに抑えながら高い普及率を実現します。解約には複数ユーザーの合意が必要となるため、個人向けサブスクリプションと比較して解約率が測定可能な形で改善します。このモデルは世代間を超えたプレイのトレンドとも連動しており、サブスクリプション型ゲーミング市場を季節的な支出変動に対してより強靭なものにしています。

新興市場における通信事業者・ゲーミングバンドル提供

キャリア課金はインドネシア、インド、ナイジェリアにおけるクレジットカードの障壁を回避し、数億人の潜在加入者を獲得する道を開きます。通信事業者はデータプランにゲーミングパスを組み込み、一つの料金で帯域幅とコンテンツの両方を保証する一方、プラットフォームオーナーはプリペイドユーザープールへの低コスト配信チャネルを確保します。これらのバンドルはネットワークレベルのサービス品質も統合し、クラウドゲーミングのレイテンシーを軽減します。長期的には、通信事業者との提携がモバイルファースト経済圏全体でサブスクリプション型ゲーミング市場の収益に最大の追加的押し上げをもたらすことになるでしょう。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテンツライセンス費用の上昇 | -1.6% | グローバル ― 中小・地域プラットフォームへの圧力が最も大きい | 中期(2〜4年) |

| アプリストア手数料ポリシー | -1.1% | グローバルモバイル市場 ― iOSおよびAndroidエコシステムで最も強い | 短期(2年以内) |

| クラウドストリーミングを遅らせる限定的なブロードバンド回線容量 | -1.4% | 固定回線および5G普及率が低い新興市場 | 長期(4年以上) |

| 複数のゲーミングパスが競合することによるサブスクリプション疲れ | -0.8% | 複数サービスが競合する北米とヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテンツライセンス費用の上昇がマージンを圧迫

初日ローンチに資金を提供する出資者は、複数のサービスが同一の看板フランチャイズを争うなかで入札価格の高騰に直面しています。Microsoftはすでに年間10億米ドル以上をGame Passのライセンス費用に充てており、この数字が業界のベンチマークとなっています。同様の予算を持たない小規模参入者は、より薄いカタログを受け入れるかニッチコンテンツへと方向転換するかを迫られ、サブスクリプション型ゲーミング市場内での潜在的な視聴者層の上限が狭まります。長期的には、差別化の鍵は1タイトル当たりの取得コストを低減できる独自の知的財産と自社スタジオにかかっています。

アプリストア手数料ポリシーがモバイルパスの収益性を制限

iOSおよびAndroidにおける標準の30%手数料は粗利益率を引き下げ、小売価格の引き上げかコンテンツ投資の縮小を余儀なくさせます。消費者直接向けウェブ課金と地域固有の規制が部分的な緩和手段を提供していますが、不確実なタイムラインがモバイルサブスクリプションの経済性を不安定なままにしています。現状では、サービスプロバイダーはロイヤルティポイントやクロスプラットフォーム特典などのインセンティブをバンドルして手数料の負担を相殺していますが、収益性のギャップはサブスクリプション型ゲーミング市場全体にとって引き続き逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:コンソールの強みとモバイルの勢い

コンソールサブスクリプションは2025年の収益の54.35%を生み出しており、コアゲーマーを惹きつける充実したカタログ、高精細グラフィックス、および独占ローンチパイプラインの深さを裏付けています。このコホート内では、コンソールのサブスクリプション型ゲーミング市場規模は2025年に65億2,000万米ドルに達し、2031年にかけて7.7%のCAGRで推移しています。Xbox Game PassとPlayStation Plusは下位互換ライブラリを拡充しており、月額料金をはるかに超える知覚価値を押し上げています。一方、現在はより小さなシェアにとどまるモバイルサブスクリプションは、東南アジアの複数の国でスマートフォン普及率が90%を超えるなか、9.95%のCAGRで拡大しています。クラウドストリーミングはハードウェアのギャップを橋渡しし、中位クラスのデバイスでコンソール品質のタイトルを提供することで、若い層を有料エコシステムへと引き込んでいます。

モバイルの台頭は、より短いセッションループ、ソーシャルシェアの規範、そしてフリー・トゥ・プレイ文化によって形成された積み立て型の支払い習慣も反映しています。通信事業者とのバンドルパスが摩擦を低減する一方、IDのポータビリティがスマートフォンのアップグレード時も進捗状況を維持し、解約リスクを低下させます。PCサブスクリプションはSteamのようなストアフロントがキュレートされたパスのテストに活用するという中間的な立ち位置を占めていますが、モバイルのアクセシビリティとコンソール独占の両方からの競争は依然として激しい状況です。これら三つのフォームファクター間の相互作用は、サブスクリプション型ゲーミング市場の軌跡を引き続き形成しており、一つのアカウントで画面を自由に行き来できるハイブリッド型の提供形態を促進しています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

プラットフォームタイプ別:ダウンロードの優位性がクラウドの挑戦に直面

ダウンロード・トゥ・デバイスサービスは全体収益の60.32%を依然として保持しています。これはローカルインストールが接続状況に関わらず安定したパフォーマンスを保証するためであり、レイテンシーに敏感な競技系プレイヤーに高く評価されています。同時に、クラウドストリーミングプラットフォームは5Gバックホール、エッジコンピューティング、および中位回線での1080p・60fpsゲームプレイを実現するコーデックに支えられ、11.05%のCAGRで急速に拡大しています。この勢いは、コンテンツオーナーをデュアルリリース戦略へと誘導しており、一つのサブスクリプション内でダウンロードとストリーミングの両方を提供することで帯域幅格差への対応を図っています。

ハイブリッドアーキテクチャは価値提案の中心となっています。加入者はオフラインプレイのためにダウンロードしながら、ストレージが不足しているデバイスで即座にストリーミングする自由を保持します。したがって、サブスクリプション型ゲーミング市場はもはや「どちらか一方」のプラットフォーム争いではなく、インフラの品質が消費者の好みではなく支配的なアクセス方法を決定する連続体となっています。光ファイバーの展開が拡大し、デバイス間のハンドオフが緊密になるにつれ、純粋なストリーミングがダウンロードを上回る可能性がありますが、現時点では共存が競争環境を定義しています。

サブスクリプションティア別:プレミアム価格からファミリー経済へ

プレミアムティアは、先行アクセス、独占コスメティック、広告なしの体験を提供し、先進市場での月額16〜20米ドルの料金を正当化することで、トップライン収益の48.55%を占めています。しかし、最も強い成長は家族向けプランの内側にあり、世帯が複数のプロフィールで一つのサブスクリプションを共有することを選択するにつれ、10.05%のCAGRで上昇しています。これらのプランは個人の合計支出の40〜60%程度のコストで提供されることが多く、アップグレードの計算が有利に傾きます。コンテンツホルダーは、一つのライセンスの下に共存する保護者向けダッシュボード、クラウドベースのセーブパーティション、年齢レーティングを追加することで対応しています。

ベーシックティアは価格に敏感な地域では引き続きゲートウェイとして機能していますが、季節限定バトルパスを軸に構築されたアップセルファネルがゲーマーをより充実したパッケージへと誘導しています。サブスクリプション型ゲーミング市場はこの段階的アプローチに対応しており、ティアをまたいだ特典を連携させています。ベーシックで獲得したポイントはプレミアムへのアップグレード時に割引として使用でき、ファミリープランはプレミアムの特典を引き継ぎます。長期的には、ティア設計は映像・音楽ストリーミングで洗練された「良い・より良い・最良」のテンプレートに沿って進化することが期待されています。

エンドユーザー層別:ミレニアル世代が基盤を固め、Z世代が加速

ミレニアル世代は現在の加入者の45.62%を占めており、幼少期から親しんだフランチャイズへのロイヤルティを維持し、月額料金を支える可処分所得を有しています。また、プレミアムハードウェアを購入する可能性が最も高い世代でもあり、コンソールセグメントの優位性を強化しています。一方、Z世代はソーシャル協力プレイモード、インフルエンサー主導の発見、クロスプレイの利便性への志向に後押しされ、10.35%のCAGRという最も急速な採用曲線を示しています。AIを活用したコンテンツパーソナライゼーションは、膨大なバックカタログよりもキュレートされた体験を求める彼らの需要と共鳴しています。

X世代とベビーブーマー世代は、より小さいながらも収益性の高いセグメントを形成しており、多様性と利便性を求めているため、最小限のセットアップで利用できるファミリーバンドルに受け入れられやすい傾向があります。多世代世帯はクロスセルの機会を増幅させており、若いメンバーがサブスクリプションサービスを導入し、年配のメンバーが共有のエンゲージメントによってサービスを継続するという構図が生まれています。このような人口動態のダイナミクスは、サブスクリプション型ゲーミング市場が成熟するにつれ、マーケティング、コンテンツ取得、および機能ロードマップを形成しています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

収益モデル別:ハイブリッド戦略がウォレットシェアを獲得

純粋なサブスクリプションアクセスは透明性が高い一方、プレイヤーが必須タイトルを使い切った後には収益機会を残したままにしてしまいます。ハイブリッドモデルは定額制ライブラリにオプションのシーズンパス、コスメティック、または拡張パックを組み合わせ、費用に敏感な視聴者を疎外することなくユーザー一人当たりの平均収益を高めます。パブリッシャーは多様化した収入源を享受しながら、加入者にはコスメティックの威信のために追加支出するか、付属コンテンツにとどまるかの選択肢を与えます。規制当局の監視がランダム型ルートボックスの魅力を弱めており、固定価格のバトルパスのようなギャンブル性のないアドオンが優遇されています。

実際には、サービスはサブスクリプションウォールの背後に特定のサンプラーを設け、追加DLCを一回限りの料金で収益化しています。サブスクリプション型ゲーミング市場はそれにより、基本アクセスが前提条件でありプレミアムティアが独占的な特典を解放する映像・音楽エコシステムの進化を反映しています。クロスメディアフランチャイズの台頭とともに、ゲームとコミック、映画、物理的なマーチャンダイズを融合したシナジーバンドルが登場し、ハイブリッドマネタイズの領域が広がることが期待されます。

地域分析

北米は2025年の収益の72.35%を生み出しており、普遍的なブロードバンド、高いコンソール所有率、および摩擦のないデジタルウォレットを背景にサブスクリプション型ゲーミング市場を引き続き牽引しています。クロスプラットフォームアカウントの同期はほぼ標準となっており、エコシステムへの粘着性を高め、より高い月額価格設定を正当化しています。カナダはファミリープランの普及率が平均を上回り、購買力を高める有利な為替レートの恩恵を受けています。規制上の焦点はヨーロッパと比較して依然として軽微ですが、アプリストア手数料と子どもの保護に関する調査が手数料の経済性を再形成する可能性があります。

アジア太平洋地域は最速の10.6%のCAGRを記録し、2031年にかけて最大の絶対的加入者数を追加する見込みです。スマートフォンの普及がモバイルに優位性を与え、直接キャリア課金と組み合わせた通信事業者バンドルが歴史的に銀行システム外に置かれていたセグメントを開放しています。インドネシア、インド、ベトナムはこの軌跡を体現しており、東南アジアのゲーム時間は2024年に53%増加しました。日本はより成熟しているものの、サブスクリプション更新にポイントシステムを連携させるロイヤルティプログラムの統合で先行しています。中国は複雑な状況が続いており、国内大手のTencent HoldingsとNetEaseが市場を支配していますが、スクリーンタイムの規制上限と海外コンテンツの承認が成長を抑制しています。 ヨーロッパは成熟しながらも政策変化が進む地域です。ベルギーとオランダはルートボックスを制限しており、パブリッシャーはサービスパスへの転換を迫られています。言語、支払い方法、コンテンツレーティングにおけるローカライゼーションは運用コストを増加させますが、適切な対応に成功すれば、ユーザー一人当たりの平均収益が高いこの地域で持続可能なポジションを確立できます。中南米は新たな有望市場として浮上しています。ブラジルのダウンロード数の多さと改善された決済インフラは、より広範なサブスクリプション普及に向けた準備が整っていることを示しています。アフリカでは、2024年のゲーミング市場が18億米ドルに達し、年率12.4%の成長を見せており、その90%はモバイル主導であり、バンドル中心の提供形態にとってグリーンフィールドのシナリオを示しています。

競争環境

サブスクリプション型ゲーミング市場は中程度の集中度を特徴としており、エコシステムの巨人たちが独占コンテンツと潤沢な資金力を活かして初日ローンチを確保しています。Microsoftは毎年10億米ドル以上をGame Passのコンテンツに充てており、エンゲージメントを維持する高知名度タイトルの安定した供給を確保しています。Sonyは階層化されたPlayStation Plusを展開することで対抗しており、クラウドストリーミング、クラシックライブラリ、および割引アドオンを重ね合わせてコンソールユーザーを引き留めています。Nintendoは選択的な姿勢を維持し、キュレートされたカタログをNintendo Switch Online エクスパンションパックに提供し、自社IP(知的財産)へのノスタルジーを活用しています。

コンソールの三大勢力の外では、Netflix, Inc.が広範なエンターテインメントパッケージの一部として70本のモバイルタイトルを提供しており、メディア領域間の境界線が曖昧になっていることを示しています。XsollaによるAcceleratXRの買収は、クロスプラットフォームポータビリティと摩擦のない決済をサポートするインフラの重要性を浮き彫りにしています。一方、GameSquareとFaZe Clanの合併は、eスポーツの影響力とクリエイターネットワークが加入者獲得ファネルをどのように増幅させることができるかを示しています。[3]Xsolla、「アジアにおけるゲーミングと決済」、xsolla.com

小規模な挑戦者は、レトロアーケードやインディー専門のセレクションといったニッチな領域を占めるか、Utomikの2025年のサービス終了が示すように規模の圧力の下で市場から退出するかのいずれかです。アフリカおよび東南アジアでは通信事業者を後ろ盾とした参入者が台頭しており、課金統合とゼロレーティングデータ枠を競争上の差別化要因として活用しています。中期的には、競争優位性は独自のIP(知的財産)、AIを活用したパーソナライゼーション、そして純粋なゲームプレイを超えて広がるクロスメディアフランチャイズにかかっています。消費者にとって、激化する競争はより豊かなカタログとバンドル特典をもたらし、サブスクリプション型ゲーミング市場の魅力を強化しています。

サブスクリプション型ゲーミング業界のリーダー企業

Microsoft Corporation(Xbox Game Pass)

Sony Group Corporation(PlayStation Plus)

Nintendo Co., Ltd.(Nintendo Switch Online)

Apple Inc.(Apple Arcade)

Electronic Arts Inc.(EA Play)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Utomikは、コンテンツ豊富な大規模プラットフォームからの競争圧力を理由に、クラウドゲーミングサブスクリプションサービスの終了を発表しました。

- 2024年11月:MiniclipはEasybrainを12億米ドルで買収し、カジュアルおよびモバイルサブスクリプションの提供を拡充しました。

- 2024年11月:Modern Times Groupは6億2,000万米ドルでPlariumの買収を完了し、クロスプラットフォームサブスクリプション機能を強化しました。

- 2024年9月:FaZe ClanとG FUELは複数年にわたるライセンス契約を復活させ、FaZe Mediaがエナジードリンクブランドにおけるエクイティポジションを取得しました。

グローバルサブスクリプション型ゲーミング市場レポートの調査範囲

本調査は、コンソールおよびクラウドベースのゲーミングベンダーにとって有望な収益源として台頭しているサブスクリプション型ゲーミング市場の需要を追跡しています。クラウドベースのゲーミング収益も、その運営形態を考慮した上で市場規模の算定に組み込まれています。

ゲーミングサブスクリプション市場は、タイプ別(コンソールゲーミング、PCベースゲーミング、モバイルゲーミング)および地域別(北米、ヨーロッパ、アジア太平洋、その他の世界)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| コンソールゲーミング |

| PCベースゲーミング |

| モバイルゲーミング |

| クラウドストリーミング |

| ダウンロード・トゥ・デバイス |

| ベーシック |

| プレミアム |

| ファミリー/グループ |

| Z世代(10〜24歳) |

| ミレニアル世代(25〜40歳) |

| X世代以上(41歳以上) |

| 純粋型サブスクリプション |

| ハイブリッド型(サブスクリプション+マイクロトランザクション) |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| ゲームタイプ別 | コンソールゲーミング | |

| PCベースゲーミング | ||

| モバイルゲーミング | ||

| プラットフォームタイプ別 | クラウドストリーミング | |

| ダウンロード・トゥ・デバイス | ||

| サブスクリプションティア別 | ベーシック | |

| プレミアム | ||

| ファミリー/グループ | ||

| エンドユーザー層別 | Z世代(10〜24歳) | |

| ミレニアル世代(25〜40歳) | ||

| X世代以上(41歳以上) | ||

| 収益モデル別 | 純粋型サブスクリプション | |

| ハイブリッド型(サブスクリプション+マイクロトランザクション) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年におけるサブスクリプション型ゲーミング市場の予測値はいくらですか?

市場は9.25%のCAGRで拡大し、2031年までに203億8,000万米ドルに達すると予測されています。

サブスクリプション型ゲーミングにおいて最も成長が速い地域はどこですか?

アジア太平洋地域は、モバイルファーストの利用形態と通信事業者バンドルに後押しされ、2031年にかけて10.6%のCAGRで推移しています。

ファミリーサブスクリプションティアが普及している理由は何ですか?

ファミリープランは複数ユーザーへの共有アクセスを最大60%のコスト削減で提供しており、世帯普及率と継続率を高めています。

規制上の措置はサブスクリプションの成長にどのような影響を与えていますか?

ヨーロッパおよびアジアの一部地域でのルートボックス規制が、パブリッシャーを透明性の高い定期収益へと移行させており、サブスクリプションの採用を促進しています。

成長が速いのは、ダウンロードとクラウドストリーミングのどちらのプラットフォームモデルですか?

クラウドストリーミングは5Gとエッジコンピューティングによるレイテンシー改善を背景に11.05%のCAGRで拡大していますが、現時点ではダウンロードが依然として収益を支配しています。

最終更新日: