中東ゲーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

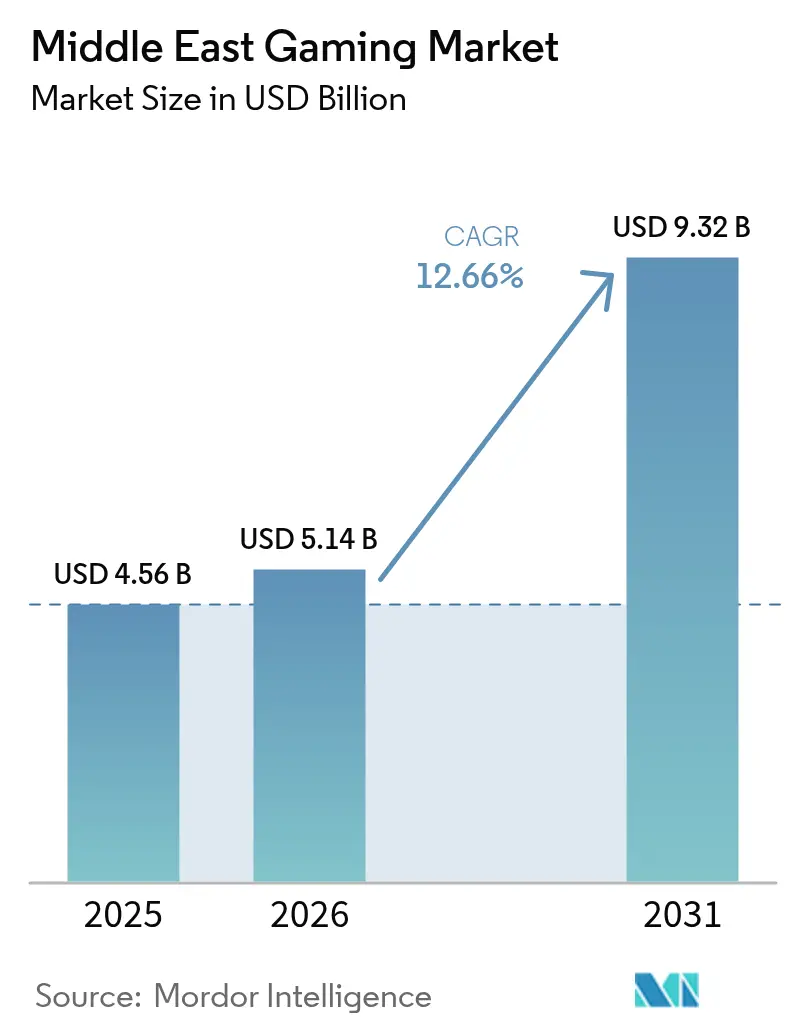

| 基準年の市場規模 (2025) | 4.56 十億米ドル |

| 市場規模 (2026) | 5.14 十億米ドル |

| 市場規模 (2031) | 9.32 十億米ドル |

| 成長率 (2026 - 2031) | 12.66% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東ゲーム市場分析

2026年の中東ゲーム市場規模は51億4,000万米ドルと推定され、2025年の45億6,000万米ドルから成長し、2031年には93億2,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 12.66%で拡大しています。政府系投資の急増、クラウドファーストインフラの展開、および支援的な政策改革がプラットフォームイノベーションとコンテンツローカライゼーションを加速させています。サウジアラビアの公共投資ファンド(PIF)は、2025年3月にNiantic Inc.のモバイル・ARポートフォリオを35億米ドルで取得することにより変革を主導し、国内の知的財産所有権を確立しました。[1]アンドリュー・ロス・ソーキン、「ポケモンGOメーカーNiantic、サウジファンドに35億米ドルで事業部門を売却」、ニューヨーク・タイムズ、nytimes.com 域内の通信事業者は5Gネットワークスライシングとエッジコンピューティングを収益化し、スマートフォン上でコンソール品質のタイトルを実現しています。一方、UAEが2024年にWynn Resortsに付与した初の連邦ギャンブルライセンスは、新たな収益モデルを呼び込む規制近代化を示しています。湾岸諸国のデータセンター電力容量は2025年の1GWから2030年までに3.3GWへ拡大する見込みであり、クラウドおよびストリーミングプラットフォームのレイテンシ目標を達成します。[2]スタッフレポーター、「中東におけるAI覇権をめぐる競争はデータセンターで測られる」、ブルームバーグ、bloomberg.com モバイルタイトルは52%のシェアを保持していますが、デバイス非依存のプレイがコンソールの価格障壁を取り除くにつれ、クラウドゲームチャネルがCAGR 17.2%で最速の成長を記録しています。ジャンル別嗜好ではシューターおよびバトルロワイヤル形式が依然として首位を占めていますが、文化的関連性の向上に伴いアラビア語ローカライズRPGがそのギャップを縮めています。

レポートの主要な知見

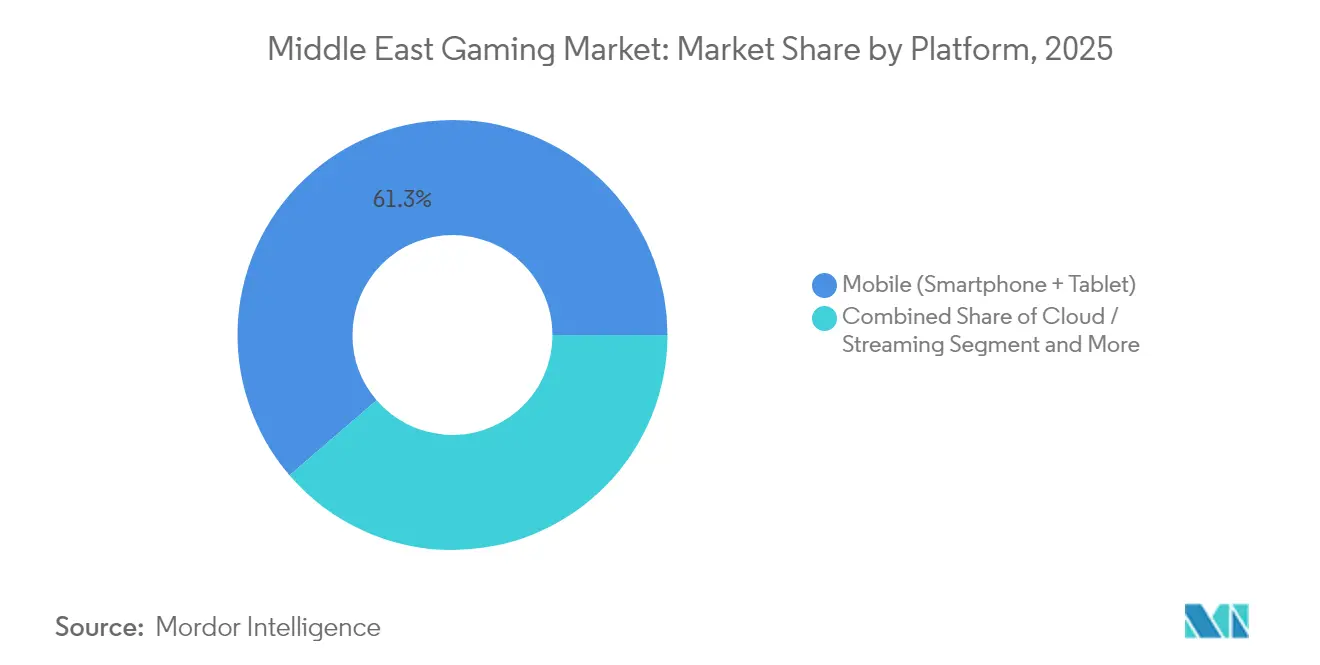

- プラットフォーム別では、モバイルが2025年の中東ゲーム市場シェアの61.30%を占め、クラウドおよびストリーミングプラットフォームは2031年にかけてCAGR 16.74%で拡大する見込みです。

- 収益モデル別では、基本プレイ無料が2025年に62.10%の収益シェアを獲得し、サブスクリプションサービスは2031年にかけてCAGR 17.65%を示しています。

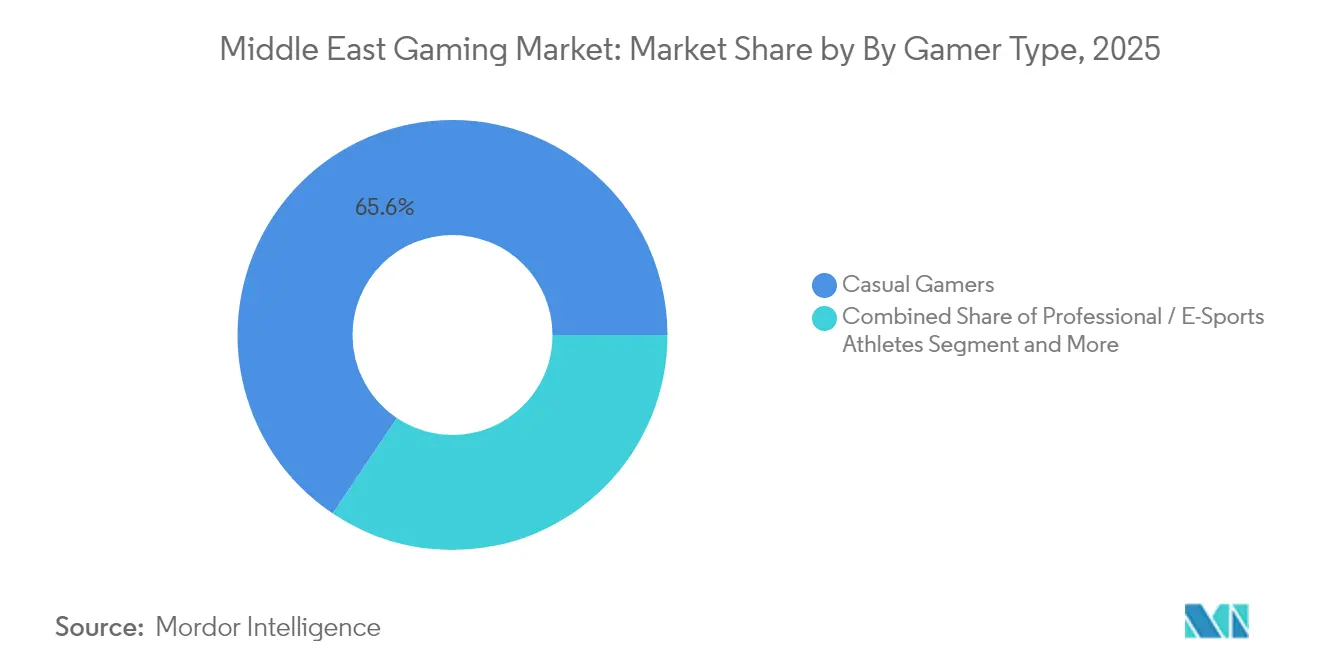

- ゲーマータイプ別では、賞金総額の増加を背景にプロeスポーツ選手がCAGR 18.92%で最も急成長するコホートとなっています。

- ジャンル別では、シューターおよびバトルロワイヤルタイトルが2025年の中東ゲーム市場規模の34.60%を占め、アラビア語ローカライズRPGはCAGR 13.58%で進展しています。

- 国別では、サウジアラビアが2025年の中東ゲーム市場規模の33.40%のシェアで首位に立ち、クウェートは2031年にかけてCAGR 11.74%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東ゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gおよびファイバーブロードバンドの急速な普及 | +2.10% | GCCコア、トルコへの波及 | 短期(2年以内) |

| 政府によるeスポーツ投資の増加 | +1.80% | サウジアラビア、UAE | 中期(2〜4年) |

| アラビア語ローカライズAAAおよびインディーコンテンツの増加 | +1.50% | 中東地域 | 中期(2〜4年) |

| デジタルウォレットおよびキャリア課金の普及 | +1.30% | GCC、トルコ、イラン | 短期(2年以内) |

| スマートフォンの高普及率、データ価格の低下 | +1.20% | イラン、トルコ | 短期(2年以内) |

| 通信技術クラウドゲーム提携 | +0.90% | GCCコア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCC諸国における5Gおよびファイバーブロードバンドの急速な普及が高品質モバイルゲームを実現

2024年にeandが達成した毎秒30.5Gbpsという記録的な5G下り速度は、リアルタイムマルチプレイヤー、4Kストリーミングセッション、および超低レイテンシeスポーツマッチを支える帯域幅を実証しています。Zain BahrainがZainが3Gを廃止するにつれ、周波数帯は5G容量拡大のために再割り当てされ、通信事業者は往復レイテンシ20msを保証できるようになります。ネットワークスライシングの試験運用ではゲームトラフィックに専用帯域幅を割り当て、ジッターを改善し、パブリッシャーのサブスクリプションパスとセットになったプレミアムデータパックの提供につながっています。通信事業者施設内に配置されたエッジノードはコンテンツ配信のホップ数を短縮し、クラウドゲームトライアルのコンバージョン率を向上させています。これらを総合すると、接続性の近代化はセッション開始時間を短縮し、1日あたりの平均プレイ時間を伸ばすことで、ゲーム内課金の直接的な加速に寄与しています。

サウジアラビアおよびUAEにおけるeスポーツインフラへの政府投資の増加

サウジアラビアはビジョン2030のもとゲーム分野に380億米ドルを充当し、2030年までに国内スタジオ250社を目標とすることで、同セクターを経済多角化の柱として位置付けています。同国初のeスポーツワールドカップは記録的な7,000万米ドルの賞金総額を誇り、世界的な視聴者数とスポンサー収入を増大させています。これを補完する形で、アブダビはNinjas in Pyjamasと4,000万米ドルの提携を締結し、タレントアカデミーと放送スタジオを設置することでeスポーツを職業訓練トラックへと転換しています。会場建設および制作支出はホスピタリティ・メディアセクターへも波及し、政府の非石油GDP目標を強化しています。

アラビア語ローカライズAAAおよびインディーコンテンツの増加がZ世代のエンゲージメントを促進

約3億7,500万人のアラビア語圏ゲーマーは、ナラティブ、UIおよびキャラクターの弧が地域文化を反映している場合に長いリテンションを示します。右から左へのテキストレンダリング、方言別ボイスオーバー、文化的に適切なアバターは現地の脚本家との共同開発を必要とし、グローバルパブリッシャーとヨルダンまたはレバノンのスタジオとのパートナーシップを生み出しています。人口統計的な偏り——サウジ人の89%が30歳未満——が現代の中東生活を反映したタイトルへの持続的な需要を創出しています。ローカライゼーションが成熟するにつれ、歴史的にニッチであったロールプレイングおよびストーリー重視のジャンルがダウンロードチャートを上昇し、プレミアム価格のDLC機会を開拓しています。

デジタルウォレットおよびキャリア課金の普及がゲーム内マイクロトランザクションを促進

キャリア課金はGCCおよびトルコの一部における低いクレジットカード普及率を回避し、ワンタップのマイクロペイメントを可能にすることで課金ユーザーあたりの平均収益を引き上げています。通信事業者はウォレットブランドを共同展開し、日常的な金融アプリ内にゲームクレジットのチャージ機能を組み込んでいます。音楽・動画サブスクリプションとのクロスプロモーションがさらにスティッキネスを高め、ロイヤルティプログラムが頻繁な購入にデータボーナスで報いています。この摩擦のない決済フローはバスケット頻度の向上に直結し、パブリッシャーがシーズンパスおよびスキンセールのカレンダーを最適化することを可能にしています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ルートボックスおよびゲーム内ギャンブルに関する規制の断片化 | -1.40% | GCC、トルコ | 中期(2〜4年) |

| コンソールハードウェアの輸入関税の高さ | -1.10% | トルコ、イラン | 短期(2年以内) |

| エネルギー補助金改革によるデータセンター運営費の上昇 | -0.80% | GCCコア | 長期(4年以上) |

| 制裁措置が決済処理に与える経済的影響 | -0.60% | イラン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC全域におけるルートボックスおよびゲーム内ギャンブルに関する規制の断片化

偶然性に基づく報酬の法的定義はサウジアラビア、UAE、カタールで異なるため、パブリッシャーは複数のコードベースを維持するか、課金メカニズムを完全に無効化することを余儀なくされています。UAEにおけるスキルと偶然の区別は、単一のパッチが再分類を引き起こし、開発者が制裁を受けるリスクをもたらします。イランにおける過去のGoogle Playブロックは現地スタジオの収益を最大40%削減したことを示しており、その不安定さを浮き彫りにしています。中小規模のスタジオにとってコンプライアンスコストは利益率を圧迫し、地域展開を遅らせてコンテンツの多様性を制限しています。

トルコおよびイランにおけるコンソールハードウェアへの高い輸入関税

トルコは電子機器に特別消費税を課しており、コンソールの店頭価格に20〜40%が上乗せされるため、消費者はモバイルタイトルやPCカフェに流れています。制裁措置はイランの流通業者の部品調達を複雑にし、供給を制約して中古価格を押し上げています。その結果、パブリッシャーは物理的な輸入に頼ることなくコンソール志向の視聴者にリーチするため、クロスプラットフォームリリースおよびクラウドゲーム形式を優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルの優位性がクラウドイノベーションを牽引

2025年、モバイルは中東ゲーム市場の61.30%を占め、ユビキタスなスマートフォン、低廉なデータバンドル、低い参入障壁を背景に首位を維持しました。クラウドサービスはCAGR 16.74%でその他すべての形式を上回る成長を遂げる見込みであり、地域のGPUクラスターへの計算処理のオフロードにより、ハンドセットの利便性とコンソール品質の映像を結びつけます。コンソールの成長は輸入関税が残存する地域では遅れており、PCはeスポーツおよび基本プレイ無料のエコシステムを通じて安定したシェアを維持しています。中東ゲーム市場規模に対するモバイルの貢献は、クラウドがプレミアム支出を取り込む中においても、2031年までに48億米ドルを超える水準に維持される見込みです。シングルサインオンによるクロスプレイはプレイヤーをパブリッシャーのエコシステム内に留め、ライフタイムバリューを向上させています。

タブレットで費やされる消費者の時間も増加しており、大画面がストラテジーおよびMOBAタイトルの操作精度を向上させています。一方、スマートTVおよびセットトップボックスアプリはファミリーゲームの二次的なアクセスポイントとして機能し、クラウドファーストの時代においてプラットフォームの境界がいかに曖昧になっているかを示しています。通信事業者にとっては、5G固定ブロードバンドにゲームデータ使い放題をバンドルすることが解約抑制戦略を強化しています。

収益モデル別:サブスクリプションの成長が基本プレイ無料の優位性に挑戦

基本プレイ無料は2025年においても62.10%の収益シェアを保持していますが、独占ライブラリおよび広告なしのティアが支持を集める中、ゲームパスサブスクリプションはCAGR 17.65%で急成長しています。現在の普及ペースが続けば、サブスクリプションに関する中東ゲーム市場規模は2031年までに19億2,000万米ドルを超える可能性があります。マイクロトランザクションの成功はキャリア課金によって支えられており、通信事業者は摩擦のない決済の対価として一桁台の収益シェアを得ています。ハイブリッド収益化が台頭しつつあり、タイトルは基本プレイ無料でローンチした後、月次パックを通じてコスメティックパスやPvEエクスパンションをアップセルしています。

プライバシー規制によるサードパーティトラッキングの制限に伴い、広告のみのモデルは衰退しています。代わりに、リワード動画形式と自社広告ネットワークがギャップを埋め、インディースタジオのCPI獲得コストを管理可能な水準に維持しています。

ゲーマータイプ別:プロeスポーツがエンゲージメントを牽引

カジュアルユーザーはプレイヤーの65.60%を占め、デイリーアクティブユーザー数の幅を生み出す一方で、課金ユーザーあたりの平均収益(ARPU)は低い水準にあります。CAGR 18.92%で成長するプロ選手はスポンサー収入とメディア放映権収益をもたらし、プラットフォーム収益性の主要なレバーとなっています。政府系リーグの拡大に伴い、プロおよびセミプロのゲーマーが占める中東ゲーム市場シェアは2031年までに8.8%に達する見込みです。ミッドコアプレイヤーはモバイルの利便性とPCの深みを行き来する安定した架け橋として機能し、サブスクリプションバンドルのアーリーアダプターとしての役割を担っています。

リヤドおよびアブダビの政府系アカデミーはスカウトプログラムを運営し、7,000万米ドルを超える賞金総額がeスポーツを主流エンターテインメントへと引き上げています。地域の放送局とのストリーミング契約はTwitchやYouTubeを超えた視聴者層を開拓し、アラビア語の実況を好む世帯へのリーチを実現しています。

ジャンル別:バトルロワイヤルの首位にRPGが挑戦

シューターおよびバトルロワイヤルゲームは2025年に34.60%のシェアを達成し、頻繁なライブオペレーションイベントとインフルエンサー主導のマーケティングを通じて優位を維持しています。湾岸方言に合わせた対話を含むより深いローカライゼーションが文化的な摩擦を低減し、ロールプレイングタイトルはCAGR 13.58%で進展しています。RPGに帰属する中東ゲーム市場規模はキャラクター主導のプロットへの需要を背景に2030年までに倍増する見込みです。スポーツ、レーシングおよびシミュレーションジャンルはライセンスを取得した地域大会と地元選手のエンドースメントにより漸増的な勢いを得ています。

パーシスタントワールドのメカニクスとクロスプラットフォームの進行状況の引き継ぎがエンゲージメントを高い水準に維持しています。パブリッシャーはコミュニティの安全を確保するためにAIモデレーションを導入しており、これは規制当局によってますます要求される機能となっています。

地理分析

サウジアラビアの33.40%という首位は、380億米ドルの公的投資ロードマップおよびeスポーツワールドカップの7,000万米ドル賞金プールといった注目イベントによって支えられています。PIFによるNiantic Inc.の買収はサウジのIPの影響力を外部へ広げ、NEOMの計画中のゲームクラスターは3万人の雇用創出を見込んでいます。Steamの同時接続ユーザーデータはリヤドが地域最高の週末ピークを記録していることを示しており、プレミアムPCおよびクラウドライセンスへの対応が可能な消費者基盤が存在することを示しています。

UAEでは、ドバイのGaming 2033プログラムが10億米ドルのGDP貢献と3万の新規雇用を予測しており、タレントの輸入を容易にする首長国のデジタルフリーゾーンビザによって支援されています。連邦ゲーム規制当局がラス・アル・ハイマのWynn Resortsに初のカジノライセンスを付与したことで、収益化の可能性が広がり、ゲーム内ワゲリングの枠組みを促進するかもしれません。アブダビのtwofour54フリーゾーンはスタジオに100%外資所有を認め、対内FDIを触媒しています。

クウェートの通信グレードの平均ダウンロード速度250Mbpsは高精細モバイルeスポーツを可能にしています。魅力的なARPUレベルがパブリッシャーをGCC全域への展開前にソフトローンチ先として同国を選ぶ動機付けとなっています。トルコはリラの変動と20〜40%のコンソール関税という課題に直面しつつも、モバイルeスポーツを通じて回復力を示しており、Dream Gamesの27億5,000万米ドルという評価額が現地のクリエイティブ能力を裏付けています。イランのプラットフォーム禁止措置は消費者を国内アプリストアへ誘導していますが、Google Playの手数料体制が存在しないことが、皮肉にも広告収入型リリースにおける開発者マージンを向上させています。

バーレーン、カタール、オマーンは政府のイノベーションハブとフィンテックサンドボックスがゲームと交差する新興クラスターを形成しています。ヨルダンのTamatem Gamesは、少数精鋭のアラビア語ファーストスタジオが1億5,000万ダウンロードに拡大できることを示し、ローカライゼーションの輸出ポテンシャルを浮き彫りにしています。

競合環境

政府系ファンドが主導する所有権のシフトが競争マップを塗り替えています。PIFによる35億米ドルのNiantic Inc.取引はサウジアラビアを拡張現実領域のリーダーへと押し上げ、独自の位置情報技術をポートフォリオに加えました。Tencent、Sony Group Corporation、Microsoft Corporationはグローバルなカタログの深みを維持していますが、アラビア語ユーザーに響くためにはローカライゼーションおよび課金パートナーシップの交渉が必要です。Tamatem GamesおよぶBoss Bunny Games FZ-LLCなどの地域インディペンデントは文化的な近さを活かして欧米からIPライセンスを取得し、メカニクスを現地の視聴者向けに再設計することで、フルトリプルA制作のオーバーヘッドなしにロイヤルティを獲得しています。

インフラプロバイダーはサイレントなパワープレイヤーとして機能しています。OoreedooのNvidia GPUグリッドは中小パブリッシャーにホワイトラベルのストリーミング容量を供給し、参入障壁を下げるマルチテナントファブリックを織り成しています。電子商取引の大手も直販ランチャーの試験を進めており、決済データを活用してターゲティングを洗練させています。

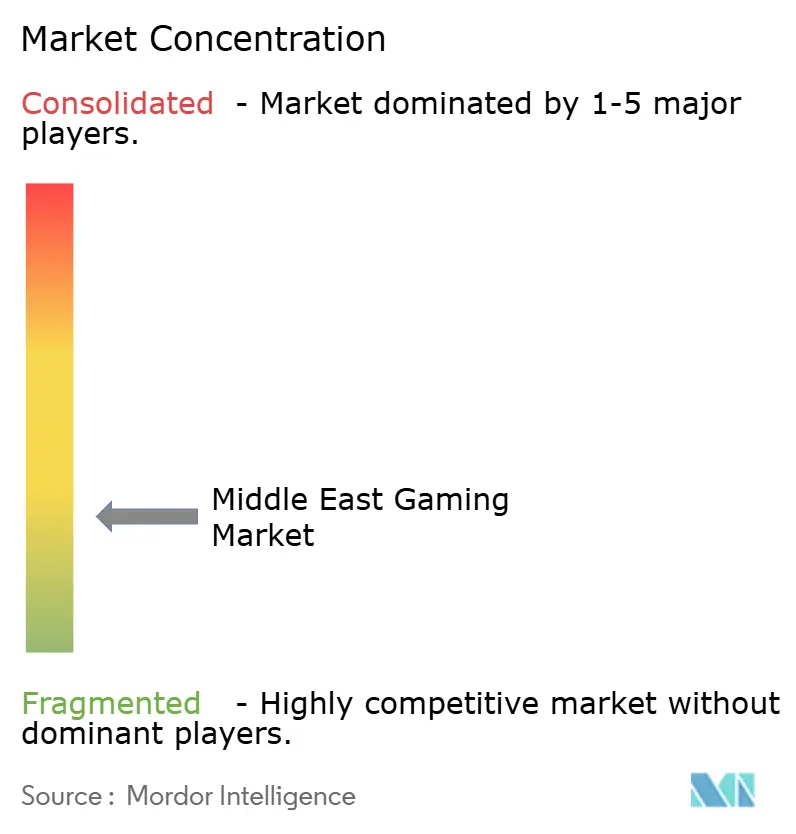

市場は中程度に断片化した状態にあり、上位5社のパブリッシャーが合計収益の約25%を占めるに留まり、地域勢の台頭余地が残されています。国家の持分取得、クラウドホスティング提携、IPローカライゼーション契約といった戦略的動向が次の周期におけるシェアシフトを決定するでしょう。

中東ゲーム産業のリーダー企業

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:サウジアラビアのPIFがNiantic Inc.を35億米ドルで取得し、モバイル・ARポートフォリオを拡充するとともに、継続的な対外M&Aへの意欲を示した。

- 2025年1月:アブダビがNinjas in Pyjamasと4,000万米ドルの提携を締結し、地域のeスポーツ本部を創設する。

- 2025年1月:サウジアラビアの国家開発基金がスタジオおよびトーナメント運営者向けに8,000万米ドルの融資枠を開設した。

- 2025年1月:Sandbox VRがApparel Groupとフランチャイズ契約を締結し、2027年までに中東に25拠点を開設する。

中東ゲーム市場レポートのスコープ

ゲームとは、コンピューター、スマートフォン、コンソール、その他の媒体など複数の手段を通じて行われる電子ゲームをプレイすることと定義されます。特に新興経済圏における高速インターネット接続の普及が進み、近年ではより多くの人々にとってオンラインゲームが現実的な選択肢となっています。COVID-19パンデミックの発生を主な契機として、市場はユーザー数およびダウンロードされるゲーム数の面で急速な成長を遂げました。

中東ゲーム市場は、プラットフォーム(ブラウザPC、スマートフォン、タブレット、ゲームコンソール、ダウンロード/ボックスPC)、国別(アラブ首長国連邦、サウジアラビア、トルコ、イラン、クウェート、その他中東)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドル建ての金額で提供されます。

| モバイル(スマートフォン、タブレット) |

| クラウド/ストリーミング |

| コンソール |

| PC(ブラウザ、ダウンロード/ボックス) |

| 基本プレイ無料(F2P) |

| 有料プレイ/プレミアム |

| サブスクリプションおよびゲームパス |

| カジュアルゲーマー |

| ミッドコアゲーマー |

| プロフェッショナル/eスポーツ選手 |

| アクション/アドベンチャー |

| シューターおよびバトルロワイヤル |

| ロールプレイング(RPG/MMORPG) |

| スポーツおよびレーシング |

| その他 |

| サウジアラビア |

| アラブ首長国連邦 |

| トルコ |

| イラン |

| クウェート |

| その他中東(バーレーン、カタール、オマーン、ヨルダン、レバノン、イラク、イエメン) |

| プラットフォーム別 | モバイル(スマートフォン、タブレット) |

| クラウド/ストリーミング | |

| コンソール | |

| PC(ブラウザ、ダウンロード/ボックス) | |

| 収益モデル別 | 基本プレイ無料(F2P) |

| 有料プレイ/プレミアム | |

| サブスクリプションおよびゲームパス | |

| ゲーマータイプ別 | カジュアルゲーマー |

| ミッドコアゲーマー | |

| プロフェッショナル/eスポーツ選手 | |

| ジャンル別 | アクション/アドベンチャー |

| シューターおよびバトルロワイヤル | |

| ロールプレイング(RPG/MMORPG) | |

| スポーツおよびレーシング | |

| その他 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イラン | |

| クウェート | |

| その他中東(バーレーン、カタール、オマーン、ヨルダン、レバノン、イラク、イエメン) |

レポートで回答される主要な質問

中東ゲーム市場の現在の規模はどれくらいですか?

市場規模は2026年に51億4,000万米ドルに達しており、2031年までに93億2,000万米ドルに到達する見込みです。

地域内で最も急成長しているセグメントはどれですか?

クラウドおよびストリーミングプラットフォームが5GおよびGPUの地域展開を背景にCAGR 16.74%で拡大しています。

サウジアラビアが地域市場シェアをリードしている理由は何ですか?

大規模な政府系資金、Niantic Inc.の買収、および記録的なeスポーツ賞金プールにより、同国は33.40%のシェアを獲得しています。

通信事業者は収益化にどのような影響を与えていますか?

通信事業者はサブスクリプションパスのバンドル、キャリア課金の実現、エッジインフラの展開を通じてゲーム内収益の一部を取り込んでいます。

パブリッシャーに最も影響を与える規制上の課題は何ですか?

GCC諸国全体での一貫性を欠いたルートボックス規制と、トルコおよびイランにおける高いコンソール輸入関税が最大のコンプライアンスおよびコスト上の課題をもたらしています。

地域での成功においてローカライゼーションは重要ですか?

はい。アラビア語、文化的モチーフ、地域固有のソーシャル機能を統合したゲームは、より高いリテンションおよび課金指標を示しています。

最終更新日: