クラウドゲーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

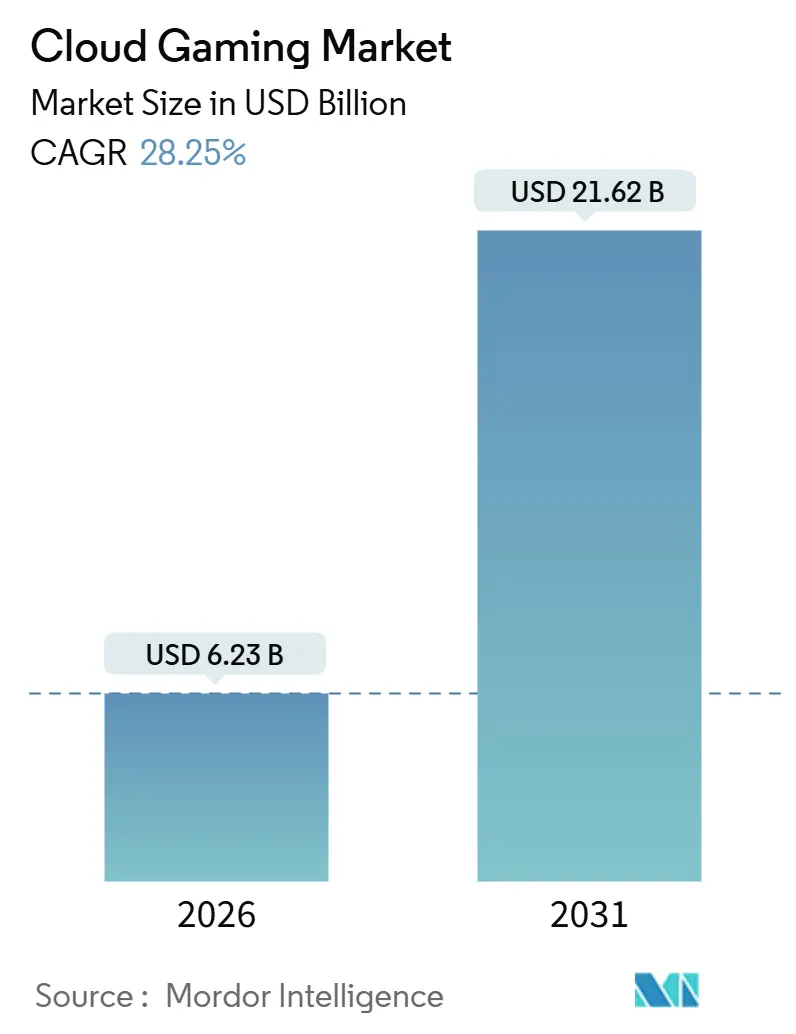

| 市場規模 (2026) | 6.23 十億米ドル |

| 市場規模 (2031) | 21.62 十億米ドル |

| 成長率 (2026 - 2031) | 28.25% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドゲーミング市場分析

クラウドゲーミング市場規模は2026年に62億3,000万米ドルとなり、2031年までに216億2,000万米ドルに達する見込みで、堅調な28.25%のCAGRを反映しています。5Gおよびエッジの急速な展開、クラウドファーストリリースへの出版社の採用、生成AIによる圧縮技術の進歩が相まって、多くの都市圏において平均往復遅延が20ミリ秒の閾値を下回り、低性能デバイスでのプレミアムゲームプレイが可能となっています。プラットフォームホルダーは地域展開を拡大しています。Microsoftは2025年後半にインド、ブラジル、アルゼンチンでXbox クラウドゲーミングを開始し、Sonyは30カ国でPlayStation Portalストリーミングを開始しており、地理的多様化に向けた戦略的転換を示しています。通信事業者はサービスをバンドルしてユーザー平均収益を向上させており、アジア太平洋地域はReliance JioおよびTencentの取り組みに支えられ、最大の地域貢献者であり続けています。

主要レポートのポイント

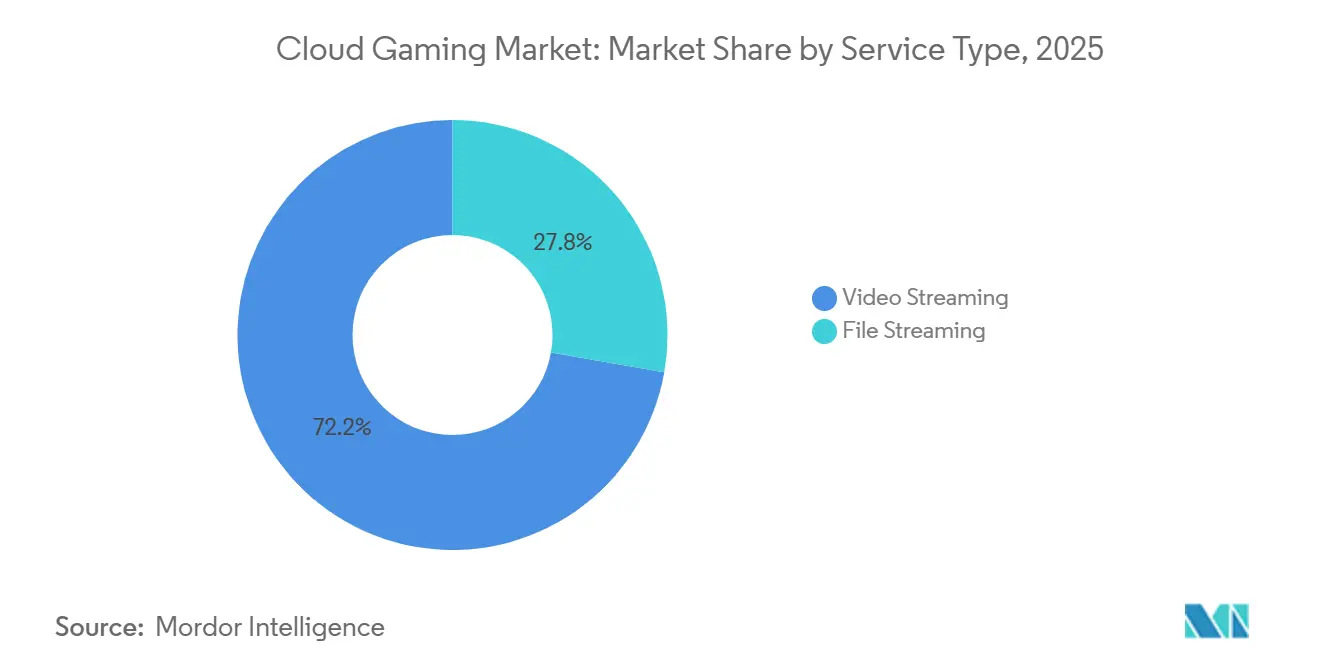

- サービスタイプ別では、ビデオストリーミングが2025年に72.22%の収益シェアをリードし、ファイルストリーミングは2031年にかけて28.71%のCAGRで成長しています。

- デバイス別では、スマートフォンが2025年にクラウドゲーミング市場シェアの46.12%を占め、タブレットは2031年にかけて28.61%のCAGRで拡大すると予測されています。

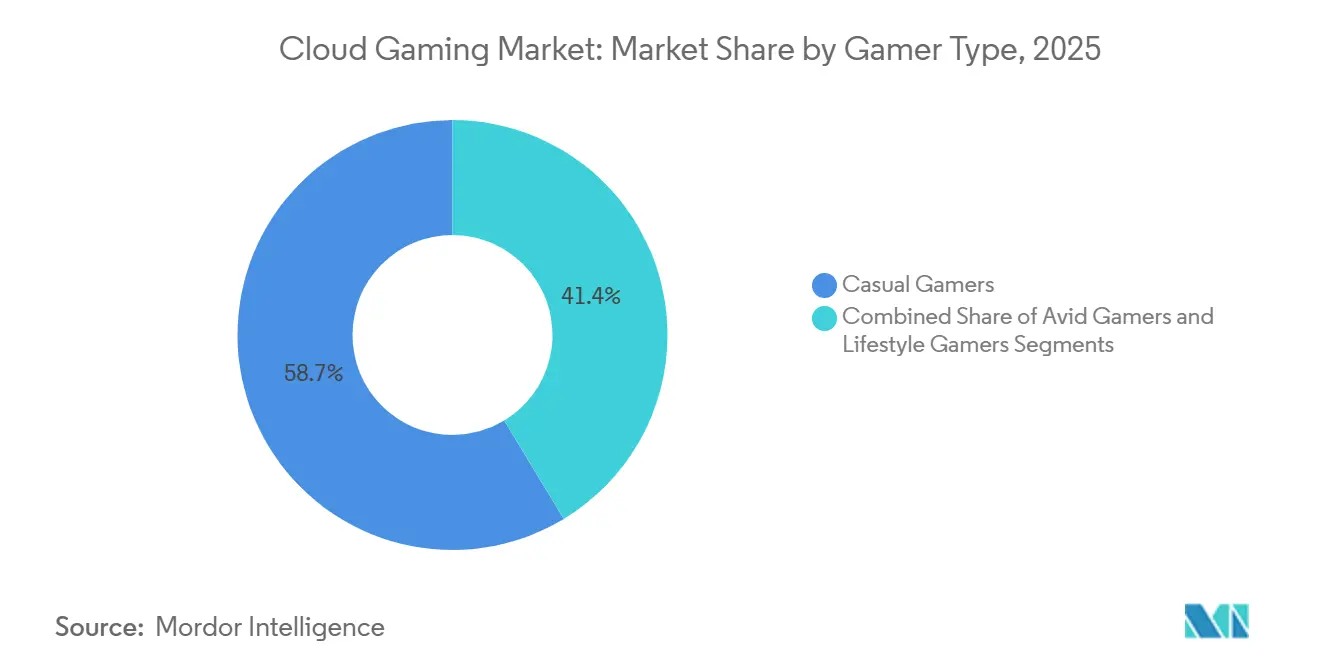

- ゲーマータイプ別では、カジュアルゲーマーが2025年のクラウドゲーミング市場規模の58.65%を占め、ライフスタイルゲーマーは2031年にかけて29.01%のCAGRで推移しています。

- ビジネスモデル別では、サブスクリプションプランが2025年の収益の64.83%を占め、基本無料および広告支援型ティアは2031年にかけて29.15%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年のクラウドゲーミング市場シェアの38.45%を占め、中東・アフリカが2031年にかけて29.35%のCAGRで最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

クラウドゲーミング市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gおよびエッジの展開による低遅延ゲームプレイの実現 | +6.2% | アジア太平洋、北米 | 中期(2〜4年) |

| AAAパブリッシャーによるクラウドファースト配信の採用 | +5.8% | グローバル | 中期(2〜4年) |

| 通信事業者のゲーミングバンドルによるモバイルデータプランの収益化 | +4.5% | アジア太平洋、中東・アフリカ、南米 | 短期(2年以内) |

| 生成AIによる圧縮技術が帯域幅コストを削減 | +3.9% | グローバル | 長期(4年以上) |

| クロスプラットフォームおよびデバイス非依存型ゲーミングの成長 | +3.2% | グローバル | 中期(2〜4年) |

| スマートテレビおよびコネクテッドデバイスの普及拡大 | +2.7% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gおよびエッジの展開による低遅延ゲームプレイの実現

マルチアクセスエッジコンピューティングノードは現在、レンダリングサーバーを市内に配置し、Forza Horizon 5などのタイトルにおいて通信事業者が15ミリ秒未満の往復時間を提供できるようにしています。米国におけるVerizonとAWS Wavelengthのパートナーシップ、および東南アジア全域にわたるBridge Allianceの統合エッジプラットフォームは、バックホールホップの削減がセッション品質を即座に向上させることを実証しています。[1]Verizon編集スタッフ、「5Gエッジコンピューティングソリューション」、Verizon、verizon.com GSMA Intelligenceは2025年にアジア太平洋地域で12億以上の5G接続を記録し、Ericsson ConsumerLabはクラウドゲーマーの68%が遅延を最も重要な満足度ドライバーとして挙げていると報告しています。これらの要因が合わさって、カジュアルモバイルユーザーを有料サブスクライバーへと転換させており、特にバトルロワイヤルやレーシングシミュレーターなどの帯域幅集約型ジャンルにおいて顕著です。

AAAパブリッシャーによるクラウドファースト配信の採用

パブリッシャーは、コンソールを所有していないユーザーにリーチするため、主要フランチャイズをクラウドと従来のコンソールで同時にリリースしています。GDC 2025において、Microsoftは累計ストリーミング時間が1億4,000万時間に達したことを明らかにし、そのうち3分の1以上がコンテンツをローカルで実行できないデバイスからのものでした。UbisoftとTencentは40億ユーロ(42億8,000万米ドル)の子会社を設立し、Assassin's CreedおよびRainbow Sixをアジアのクラウドプレイヤーに直接提供し、物理ディスク販売を迂回しています。Amazon LunaとElectronic Artsの複数年契約により、Star Wars Jedi: SurvivorがPrimeバンドルに初日から収録され、即時アクセスへの期待が定着しています。Boston Consulting Groupは、クラウドファーストのリリースにより潜在的な有料オーディエンスが40%拡大すると推定しています。

通信事業者のゲーミングバンドルによるモバイルデータプランの収益化

接続プロバイダーは、プレミアムタイトルを組み込むことでコモディティ化したデータプランを差別化しています。Reliance Jioは月額1,499インドルピー(18米ドル)以上を支払うサブスクライバーに対してXbox クラウドゲーミングの無制限トラフィックを提供し、Zain KSAはGeForce NOWの6カ月分の料金を免除してポストペイドへの転換を22%増加させました。月次ARPUの増分として3〜5米ドルの増加が見られ、Kearneyはサブスクライバーの解約率が18〜34歳の層で18%減少したと報告しています。このモデルが機能するのは、通信事業者がすでにラストマイルインフラを所有しており、コンテンツのバンドルが低限界コストのアップセルとなるためです。

生成AIによる圧縮技術が帯域幅コストを削減

SimaBitのニューラルコーデックは同等の視覚的忠実度において40%低いビットレートを実証し、1080pの要件を15Mbpsから9Mbpsに削減し、小規模サービスにとって最大の運営コストの一つを大幅に削減しました。NvidiaのRTX Video Super Resolutionはアップスケーリングをクライアントデバイスに移行させ、1440p画像を生成しながらデータセンターのエグレスを35%削減しています。査読済みのIEEE研究では、トランスフォーマーベースの技術がモーションの多いゲームプレイにおいてH.265規格を上回ることが示されています。5年間の展望では、AIコーデックが帯域幅制約のある新興市場へのサービス展開を拡大できる可能性があります。

クラウドゲーミング市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 南米およびアフリカにおける農村部の遅延ボトルネック | -3.8% | 南米、サブサハラアフリカ | 長期(4年以上) |

| クラウドGPUレンタルコストの高さがインディープラットフォームを制限 | -2.9% | グローバル | 中期(2〜4年) |

| 越境展開に対するコンテンツライセンスの障壁 | -1.7% | 欧州 | 中期(2〜4年) |

| データ使用上限と帯域幅制限 | -1.4% | 北米、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

南米およびアフリカにおける農村部の遅延ボトルネック

世界銀行は2024年にサブサハラアフリカの35%のみが4Gアクセスを持ち、中央遅延が80ミリ秒を超えており、競技タイトルがプレイ不可能であることを明らかにしました。GSMAのデータによると、5Gカバレッジは2025年に南米の人口の12%にとどまり、主にサンパウロ、ブエノスアイレス、サンティアゴに限定されています。ブラジルの通信規制当局は農村部の固定ブロードバンド速度が10Mbps未満であることを記録しており、サービス品質をさらに制限しています。インフラの不足は広大な内陸地域でのクラウドゲーミング市場を事実上制限し、普及を数年遅らせています。

クラウドGPUレンタルコストの高さがインディープラットフォームを制限

AWSおよびAzure上のNvidia H100 GPUのスポット価格は2025年に1時間あたり2.50〜3.00米ドルで推移し、フル稼働時には月額1,800米ドルに相当します。CoreWeaveはゲーミングワークロードの粗利益率がわずか22%であり、AI推論の35%と比較して低く、希少なGPU容量を高利益率の顧客に向けていると報告しています。ShadowやBlacknutなどの小規模サービスはピーク時に待機リストを設けており、ユーザー満足度を損なっています。GPU卸売価格が緩和されるか、需要弾力性によってプレイ課金型の料金引き上げが可能にならない限り、インディープラットフォームのグローバル展開は困難が続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

クラウドゲーミング市場セグメント分析

サービスタイプ別:

ファイルストリーミングがインストール不要プレイ機能で勢いを増すファイルストリーミングは、Nvidiaが2025年9月にインストール不要プレイを導入した後に勢いを増し、ローカルアセットストレージとリモートレンダリングを組み合わせ、eスポーツタイトルにおける体感入力遅延を10ミリ秒未満に削減しました。ビデオストリーミングは依然として2025年の収益の72.22%を占めて優位を保っていますが、パフォーマンスに敏感なゲーマーはハイブリッド配信に引き寄せられており、ファイルストリーミングの2031年にかけての28.71%のCAGRを牽引しています。

ACM Transactions on Graphicsの学術研究では、静的環境において帯域幅使用量が60%低下することが示されており、コスト効果を検証しています。したがって、クラウドゲーミング市場は、デバイス非依存性を重視するカジュアルプレイヤーと、応答性を優先する熱心なユーザーに分かれています。インストール不要プレイはまた、急速なアセット交換を必要とする新興の複合現実タイトルの基盤を築き、新しいコンテンツフォーマットを解放することでクラウドゲーミング市場全体の規模を拡大しています。

デバイス別:

タブレットが仮想化とポータビリティで急成長タブレットは28.61%のCAGRが見込まれており、XiaomiのWinPlayエンジンがARMベースのデバイスで仮想化を通じてWindowsおよびSteamアプリを実行できるようにし、PCとのコンテンツ格差を縮小しています。[2]Xiaomiグローバルコミュニケーションズ、「WinPlayエンジン発表」、Xiaomi、mi.com Logitechは2025年にG Cloudハンドヘルドを50万台販売し、終日バッテリー持続時間と物理コントロールへの潜在的需要を示しました。スマートフォンは通信事業者のバンドルにより2026年の収益の約半分を引き続き占めますが、タブレットはポータビリティと大画面を組み合わせ、ライブサービスゲームへの没入感を向上させています。

ベンダーが着脱式コントローラーと144Hzディスプレイを追加するにつれて、タブレットが占めるクラウドゲーミング市場シェアはスマートフォンとの差を縮める見込みです。メーカーは高リフレッシュレートのOLEDハンドヘルドからエントリーレベルのAndroidスレートまで積極的にセグメント化しており、クラウドインフラを断片化することなくハードウェアの選択肢を多様化しています。

ゲーマータイプ別:

ライフスタイルゲーマーがクロスプラットフォーム採用を牽引カジュアルユーザーは2025年のベースの58.65%を占めていますが、社会的つながりを重視するZ世代のプレイヤーであるライフスタイルゲーマーは29.01%のCAGRで拡大しています。米国のスーパーゲーマーは月に38米ドルを支出し、クラウドストリーミングを初日リリースへのアクセスにおける摩擦のない方法として捉えています。

エンゲージメントがハードウェアの所有から継続的なサービスアクセスへとシフトするにつれて、ライフスタイルゲーマーはパブリッシャーにライブサービスのロードマップを維持させることでクラウドゲーミング市場を拡大し、新鮮なコンテンツと継続的なマイクロトランザクションを確保しています。一方、カジュアルプレイヤーは定期的な基本無料プロモーションの恩恵を受け、季節イベント中のファネルコンバージョンを高く維持しています。

ビジネスモデル別:

広告支援型ティアがファネルを拡大サブスクリプションティアは2025年の収益の64.83%を占めましたが、Amazon LunaのPrimeへの組み込みとMicrosoftの広告支援型パイロットは、より低い参入価格への転換を示しています。基本無料および広告資金型サービスは29.15%のCAGRで成長し、発展途上市場の価格に敏感な数百万人のユーザーを追加すると予測されています。

この多様化は、予測可能なサブスクリプション収入と広告およびマイクロトランザクションからの上振れをバランスさせることで収益を安定させます。並行して、NetEaseの1時間あたり1.8人民元(0.25米ドル)のサービスなどのプレイ課金型オプションは、定期的な料金を敬遠する不定期プレイヤーをターゲットにしています。総じて、多層的な価格体系がトライアル、アップグレード、リテンションを促進し、異なる支出コホートにリスクを分散させています。

地域分析

アジア太平洋クラドゲーミング市場

アジア太平洋地域は2025年の収益の38.45%を占め、Reliance JioのXbox統合およびTencentによる11.6億ユーロ(12.4億米ドル)のUbisoft投資に支えられ、同地域はクラウドファーストのハブとして確固たる地位を築いている。インド単独で8億台以上のスマートフォンが追加され、2033年までに最大のゲーミング市場となる軌道に乗っている。中国のローカルプラットフォームは、海外ライセンスの障壁にもかかわらず、2024年に18.7億米ドルの収益を生み出し、国内市場の底堅さを示している。

中東・アフリカクラウドゲーミング市場

中東・アフリカ地域は最も急速な成長軌道を描いており、2031年までのCAGRは29.35%に達する。サウジアラビアの380億米ドルのSavvy Games Groupへの投資、およびアラブ首長国連邦による地域スタジオ誘致の推進により、輸入コンテンツへの地域依存度が低下した。MTNのCloudplayローンチおよびZain KSAによるGeForce NOWのバンドル提供は、通信キャリア主導のアプローチがコンソール不足を飛び越えられることを示している。湾岸諸国全体でのデータセンター容量の増加によ、レイテンシーがマルチプレイヤーシューターゲームにとって重要な閾値である30ミリ秒以下に低下した。

北米・欧州クラウドゲーミング市場

北米と欧州はユーザー一人当たりの収益が高く、米国とドイツがプレミアムサブスクリプションの早期採用者として機能している。MicrosoftとメキシコのTelcelとのパートナーシップはスペイン語カタログを拡充する一方、欧州の事業者はActivision Blizzard案件に起因するコンテンツライセンス義務に対応する必要があり、これにより国境を越えてライブラリが分断されている。

競合環境

このセクターは中程度に断片化しており、Microsoft、Sony、Nvidiaがプラットフォーム戦略の中核を担っています。Microsoftは人口の多い新興市場にXbox クラウドゲーミングを拡大し、広告資金型ティアのテストを開始し、地理的および価格ポイントの両面で多様化しています。Sonyは独占的なファーストパーティフランチャイズを活用してサブスクライバーを定着させ、2025年11月に30カ国でPlayStation Portalストリーミングを開始しました。NvidiaのGeForce NOWはハードウェア非依存性と頻繁なGPUアップグレードで差別化し、120fpsで1440pを実現するRTX 5080ノードを導入しています。

Reliance JioやZain KSAなどの通信事業者は配信のゲートキーパーとして機能し、コンテンツ取得コストを直接負担することなく、より高いティアのデータプランにゲーミングトラフィックをバンドルしています。独立系アグリゲーターのShadow、Blacknut、Boosteroidは独自のストアフロントライブラリを持ち込むニッチに対応していますが、GPUレンタルが運営予算の最大50%を占めるため、利益率の圧迫に直面しています。

知的財産へのアクセスは戦略的な競争の場であり続けています。欧州委員会はMicrosoftのActivisionアセットに10年間のライセンス保証を課し、コンプライアンスの複雑さを高めながらもサードパーティのコンテンツ平等性を改善しています。[3] ビジョン2030事務局、「Savvy Games投資概要」、ビジョン2030、vision2030.gov.sa 技術的差別化は独自コーデック、AIアップスケーリング特許、クロスプラットフォームセーブステートに焦点を当てています。エッジノードと生成圧縮技術における先行者は、解約率を低下させ切り替えコストを高める防御可能なユーザーエクスペリエンス上の優位性を獲得します。

クラウドゲーミング業界のリーダー企業

Nvidia Corporation

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Limited

Amazon.com, Inc.

- *免責事項:主要選手の並び順不同

クラウドゲーミング市場の対象企業

- Nvidia Corporation

- Microsoft Corporation

- Sony Group Corporation

- Tencent Holdings Limited

- Amazon.com, Inc.

- Alphabet Inc. (Google)

- Ubisoft Entertainment SA

- Electronic Arts Inc.

- Ubitus K.K.

- Shadow SAS

- Blacknut SAS

- Parsec Cloud Inc. (Unity Software Inc.)

- Utomik BV

- Numecent Holdings Ltd.

- Antstream Arcade Ltd.

- Vortex Cloud Gaming (RemoteMyApp Sp. z o.o.)

- Loudplay (Azerion)

- PlayGiga S.L. (Meta Platforms Inc.)

- Boosteroid Ltd.

- My.Games Cloud (VK Company Limited)

クラウドゲーミング市場の最近の業界動向

- 2025年11月:Sonyは30カ国でPlayStation Portalの完全クラウドストリーミングを有効化し、2,000以上のPlayStation 5タイトルで1080pビジュアルと3Dオーディオを解放しました。

- 2025年11月:Microsoftは合計2億5,000万人のゲーマーをターゲットとした通信事業者バンドルを通じて、インド、ブラジル、アルゼンチンにXbox クラウドゲーミングを拡大しました。

- 2025年10月:Amazon LunaはGameNightライブラリを追加費用なしでAmazon Primeに組み込み、Microsoftは広告支援型Xbox クラウドゲーミングティアのパイロットを開始しました。

- 2025年9月:NvidiaはGeForce NOWをRTX 5080 GPUにアップグレードし、遅延と帯域幅使用量のバランスを取るインストール不要プレイ機能を導入しました。

クラウドゲーミング市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、クラウドゲーミング市場を、ビデオゲームがリモートサーバー上でレンダリングされ、ライブ映像またはファイルセグメントとして消費者デバイスにストリーミングされることで得られるすべての収益と定義しており、エンドユーザーはローカルダウンロードや専用ハードウェアなしにプレイすることができます。

スコープの除外事項:本モデルは、物理的なコンソール販売、任意のゲーム内マイクロトランザクション、およびゲーム配信と無関係な汎用クラウドインフラのリースを除外しています。

本レポートで対象となるセグメント

- サービスタイプ別

- ビデオストリーミング

- ファイルストリーミング

- デバイス別

- スマートフォン

- タブレット

- PCおよびラップトップ

- その他のデバイス

- ゲーマータイプ別

- カジュアルゲーマー

- 熱心なゲーマー

- ライフスタイルゲーマー

- ビジネスモデル別

- サブスクリプション型

- プレイ課金型

- 基本無料および広告支援型

- その他のビジネスモデル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア太平洋地域のクラウドプラットフォームエンジニア、通信会社プロダクトマネージャー、eスポーツオーガナイザー、インディーパブリッシャーにインタビューを実施しました。これらの対話により、プレイ可能なレイテンシの閾値、通信会社バンドル内の解約トリガー、および現実的な普及曲線が明確化され、デスクワーク中に発見された仮定が精緻化されました。

デスクリサーチ

ITUブロードバンド統計、GSMA 5G展開トラッカー、各国通信規制当局のトラフィックレポートなどの公開データセットを通じてアドレス可能なユーザーベースのマッピングから開始し、ESA、Korea Game Industry Association、日本のCESAなどの業界団体のインサイトと組み合わせました。企業の10-K、通信会社の投資家向け資料、およびQuestelを通じてアクセスした技術特許は、プラットフォーム手数料とGPUレンタルのトレンドの規模把握に活用しました。サブスクリプション価格体系および地域別ARPUシグナルは、Dow Jones Factiva に収録されたプレスリリースから取得しました。記載されている情報源は本調査のインプットを例示するものであり、網羅的なものではありません。多数の追加出版物がデータ検証を支えています。

市場規模の算定と予測

5G加入者数、月間平均ゲームプレイ時間、および有料採用率から構成されるトップダウンの需要プールを構築し、アクティブなプラットフォーム加入者のボトムアップ積み上げとサンプリングされた平均サービス価格によるクロスチェックを実施しました。スマートフォンのインストールベースの成長、エッジサーバーのGPUコスト、下り帯域幅の中央値、およびカジュアルゲーマーからヘビーゲーマーへの移行といったコア変数が年次変動を牽引します。多変量回帰はこれらの要因を過去の普及実績と組み合わせて2030年までの予測を行い、シナリオ分析は帯域幅コストショックおよび規制変化をテストします。小規模な地域プラットフォームの数値など、ボトムアップデータのギャップは、信頼性の高いトラフィックログに基づく加重プロキシによって補完されます。

データ検証と更新サイクル

アウトプットは3層チェックを通過します:自動分散フラグ、ピアレビュー、および最終リードアナリストの承認。レポートは年次で更新され、主要サービスのローンチなど重大なイベントによりベースライン仮定が変化した場合は、サイクル中間での更新も実施されます。これにより、クライアントは常に最新の検証済み見解を受け取ることができます。

Mordor Intelligenceクラウドゲーミング市場規模と他の公表推計との比較

公表されている推計値は、各社が異なる収益ストリーム、予測期間、および更新頻度を選択するため、しばしば乖離が生じます。

主要なギャップ要因としては、汎用コンピューティングリースを含む調査、消費者向けサブスクリプションのみを対象とするレポート、または新たな一次インプットなしに単一年のベースラインを単純に外挿するモデルが挙げられます。これに対し、Mordorはプラットフォーム手数料、通信会社バンドルの支払い、および広告支援型収益を三角測量し、各変数を毎年見直しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 5.32 B(2025年) | Mordor Intelligence | |

| USD 15.74 B(2025年) | Global Consultancy A | ハードウェアレンタルおよびクラウドインフラ収益を加算し、積極的な採用シナリオを適用 |

| USD 3.36 B(2025年) | Industry Research Group B | 通信会社および広告支援型ストリームを除外し、消費者向け直接サブスクリプションのみを計上 |

| USD 19.45 B(2025年) | Trade Journal C | 2024年のベースラインを一定のCAGRで外挿しており、一次検証や地域別分類なし |

総じて、最新データソースの活用、頻繁な更新、およびデュアルパスモデリングの規律ある組み合わせにより、Mordor Intelligenceは意思決定者が再現・信頼できる、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

クラウドゲーミング市場の現在の規模と予測成長率はどのくらいですか?

市場は2026年に62億3,000万米ドルを生み出し、28.25%のCAGRで2031年までに216億2,000万米ドルに達すると予測されています。

クラウドストリーミングサービスで収益をリードしている地域はどこですか?

アジア太平洋は2025年の収益の38.45%を占め、大規模な通信事業者バンドルとパブリッシャーパートナーシップのおかげです。

タブレットがスマートフォンよりも速く成長すると予測される理由は何ですか?

XiaomiのWinPlayのようなARMの仮想化とLogitech G Cloudのような専用ハンドヘルドがパフォーマンスとポータビリティを向上させ、28.61%のCAGRを牽引しています。

パブリッシャーはクラウドゲーミングオーディエンスをどのように収益化していますか?

AAAフランチャイズはクラウドファーストでリリースされるようになり、コンソールを所有していないユーザーへのリーチを拡大し、潜在的な有料プレイヤー総数を最大40%増加させています。

新規ユーザーにとって最も魅力的な価格モデルは何ですか?

Amazon LunaやMicrosoftのパイロットに代表される広告支援型および基本無料ティアは、参入障壁を下げながらプレミアムサブスクリプションへのアップグレードパスを維持しています。

農村市場でのクラウドゲーミング普及を制限しているものは何ですか?

4Gおよび5Gカバレッジの限定による高遅延と低固定ブロードバンド速度の組み合わせが、南米およびアフリカの都市部以外でのプレイ可能性を妨げています。

最終更新日: