ゲーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

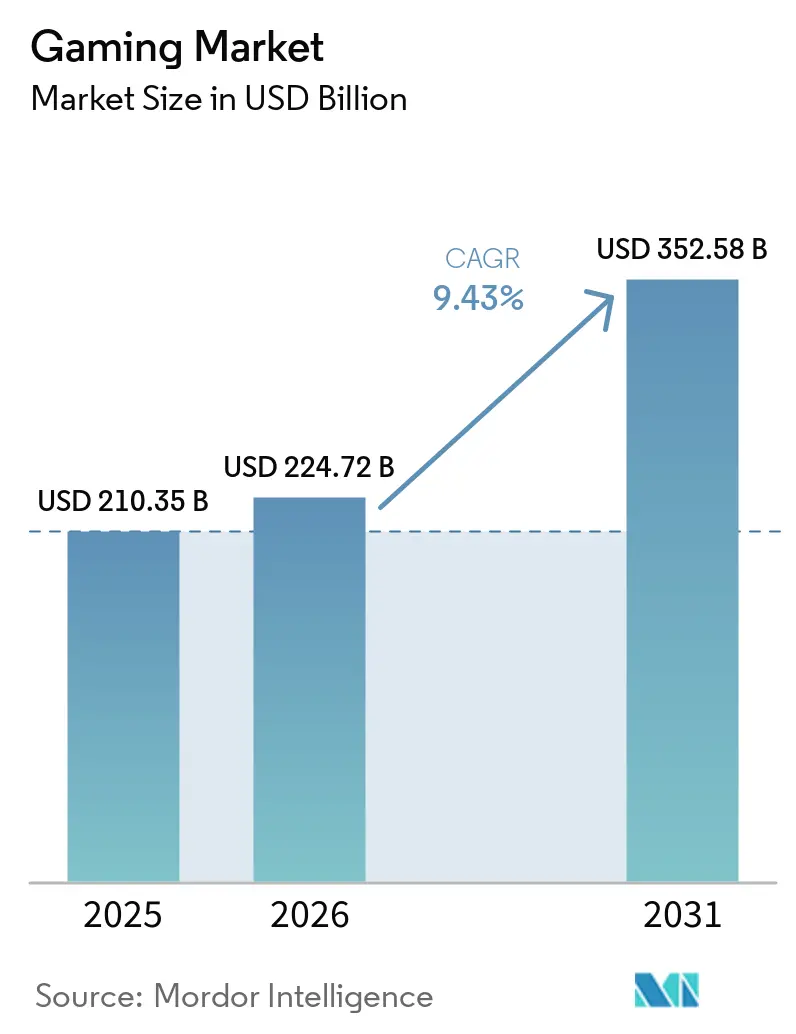

| 市場規模 (2026) | 224.72 十億米ドル |

| 市場規模 (2031) | 352.58 十億米ドル |

| 成長率 (2026 - 2031) | 9.43% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲーム市場分析

ゲーム市場規模は2025年の2,103億5,000万USDから2026年には2,247億2,000万USDへと成長し、2026〜2031年にかけて9.43%のCAGRで2031年までに3,525億8,000万USDに達すると予測されています。モバイル普及率の急上昇、ブロードバンドカバレッジの強化、およびプラットフォームホルダーのライブサービスへの転換が、一時的な購入から定期的なコンテンツ更新およびサブスクリプションへの支出構造を根本的に変化させています。クラウドストリーミングは、コンソールおよびPCに有利だった歴史的なハードウェアロックインを緩和しており、Roblox、フォートナイト クリエイティブおよび同等のサンドボックスにおけるユーザー生成コンテンツ(UGC)ワークフローがクリエイターエコノミーを拡大し、エンゲージメントループを長期化させています。同時に、報酬型動画やブランドイベントなどのライブサービス広告フォーマットが収益化を多様化し、iOSおよびAndroidにおけるユーザー獲得コストの上昇を緩和しています。地域別成長はアジア太平洋地域が牽引していますが、中東の政府系ファンド資本およびラテンアメリカのクラウドファースト戦略が地理的な収益基盤を拡大しています。

主要レポートのポイント

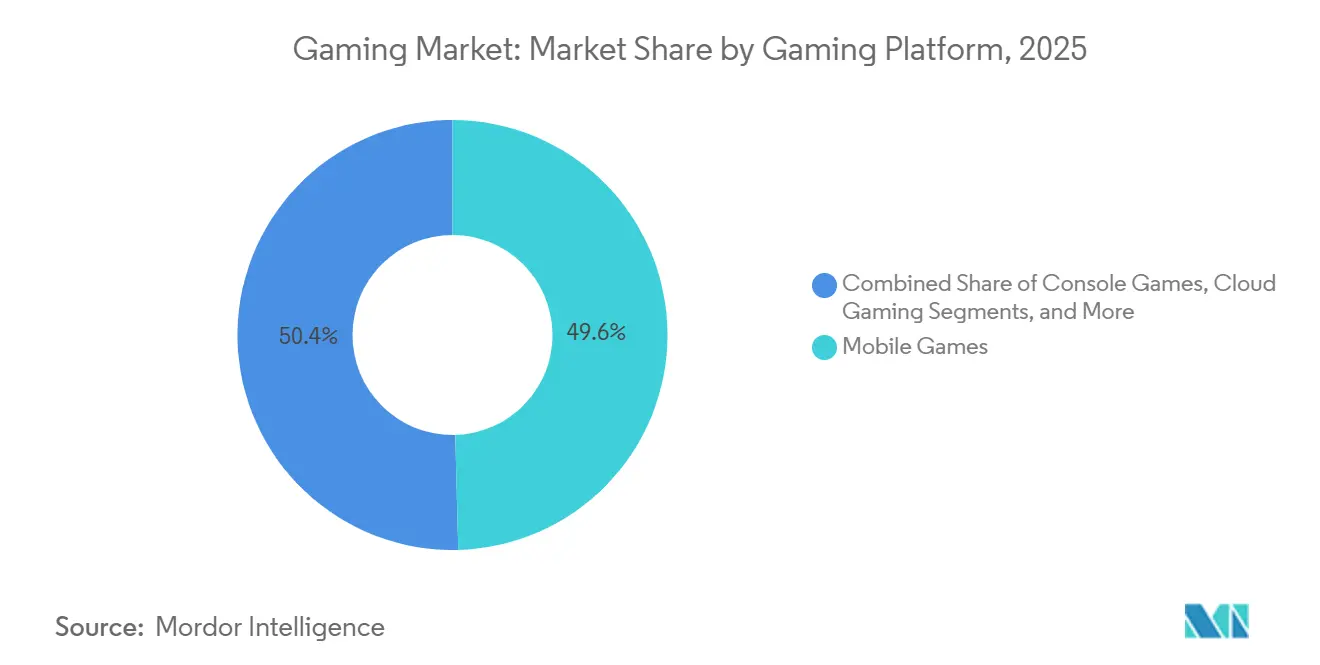

- ゲームプラットフォーム別では、モバイルタイトルが2025年のゲーム市場シェアの49.57%を占め、クラウドゲーミングは2031年にかけて26.45%のCAGRで成長すると予測されています。

- 収益モデル別では、基本プレイ無料の収益化が2025年のゲーム市場規模の85.19%を占め、サブスクリプションおよびゲームパスの提供は2031年にかけて13.82%のCAGRで成長すると予測されています。

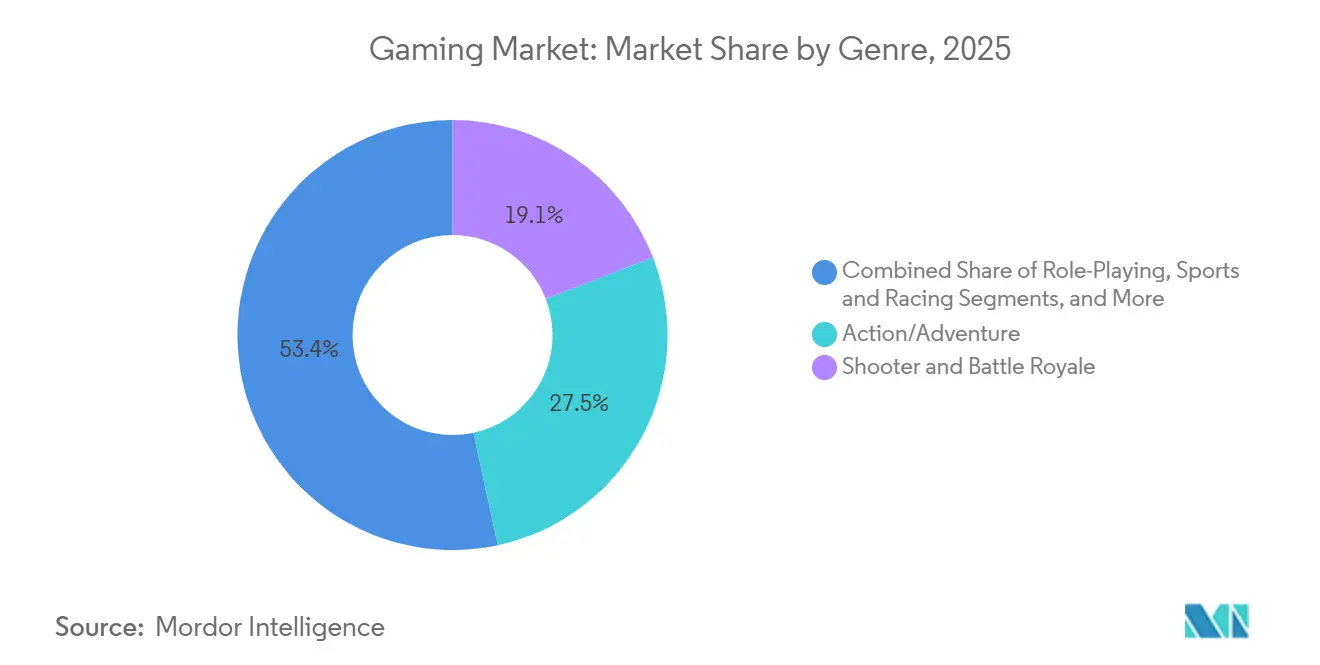

- ジャンル別では、シューターおよびバトルロワイヤルが2025年に19.12%のシェアを保持し、2031年にかけて10.85%のCAGRで最速の拡大を続けています。

- プレイヤー年齢層別では、18〜35歳のコホートが2025年の支出の50.80%を占め、18歳未満のセグメントは2031年にかけて7.78%のCAGRで推移しています。

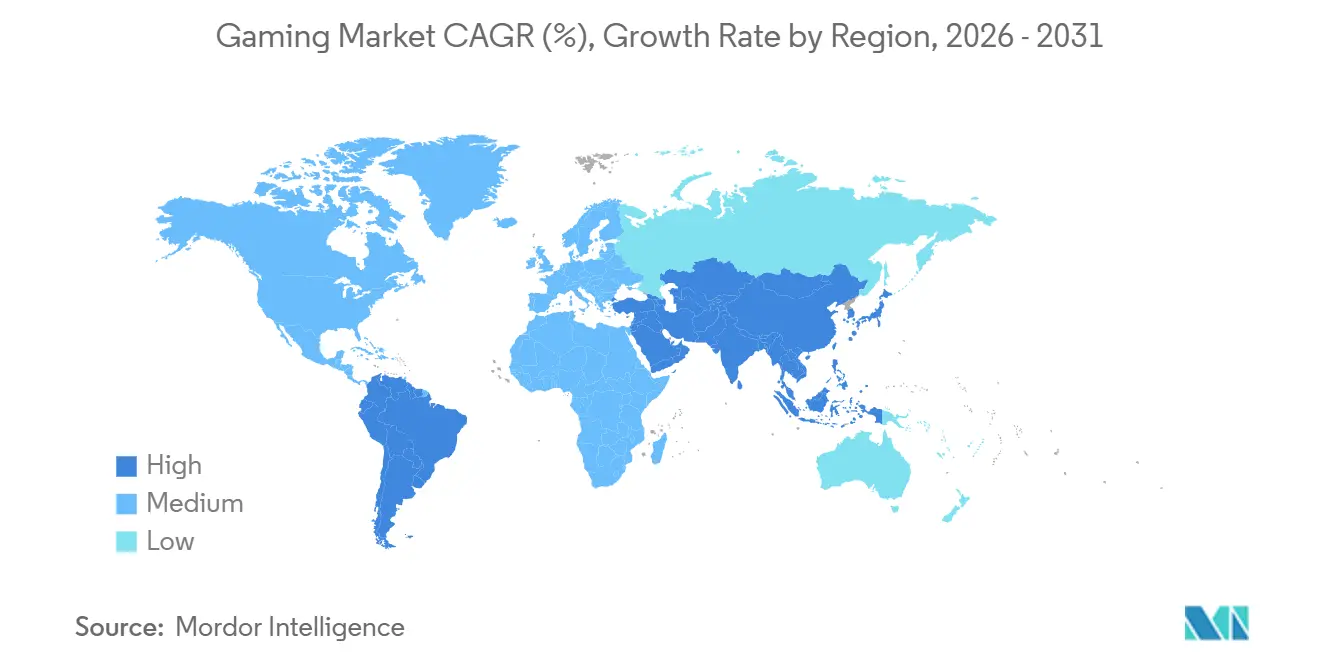

- 地域別では、アジア太平洋地域が2025年の収益の49.27%を占め、中東は2031年にかけて9.16%のCAGRで推移する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルファースト収益化の急増 | +2.1% | アジア太平洋地域および中東が採用をリードするグローバル | 中期(2〜4年) |

| 5G対応クラウドゲーミングの普及 | +1.8% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2〜4年) |

| AAAタイトルのIPトランスメディア展開 | +1.3% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| ライブサービスおよびゲーム内広告の増加 | +1.6% | 北米および欧州での普及率が高いグローバル | 短期(2年以内) |

| 生成AIによるUGCワークフロー | +1.4% | グローバル、北米およびアジア太平洋地域での早期採用 | 中期(2〜4年) |

| 通信事業者によるゲームパスサブスクリプションのバンドル | +1.2% | インド、ブラジル、インドネシア、中東、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルファースト収益化の急増

世界のアプリ内購入は2024年に820億USDに達し、パブリッシャーが予測可能なバトルパスサイクルおよびシーズンドロップに移行したことでマクロ経済の逆風に対して耐性を示しました。動的な地域別価格設定により、2025年の有料ユーザー1人あたりの平均収益が6%上昇し、バンドルサイズを地域の購買力に合わせるアルゴリズムが支援しました。インド、インドネシア、ブラジルへの5Gの普及により、エントリーレベルのハンドセットでのリアルタイムマルチプレイヤーが可能となり、初めて課金するユーザーへのプレミアムモバイル体験が拡大しています。[1]エリクソン、「5Gで新たなゲームが始まる」、ericsson.com 開発者はまた、30秒の広告と引き換えにコスメティックアイテムを提供する広告サポート型インタールードを採用し、直接課金を望まないプレイヤーからも収益を得ています。これらの変化が総合的に、モバイルを中期にかけてゲーム市場の増分収益の主要な貢献者として位置づけています。

5G対応クラウドゲーミングの普及

クラウドゲーミングの収益は2025年に14億USDに達し、2030年までに180億USDを超える軌道にあります。2024年4月にインドで開始されたVodafone Ideaのサービスは月額100インドルピー(1.2USD)で提供されており、通信事業者がエッジノードを活用してレイテンシを低減し、ネットワークアップグレードを定期的なエンターテインメント収入に転換する方法を示しています。MicrosoftとSonyは、競争ジャンルにおいてインフラマージンを確保し、往復30ミリ秒未満のラウンドトリップタイムを実現するために、独自のデータセンターに投資しています。初期採用は都市部の北米、欧州、東アジアに偏っていますが、新興市場のプリペイドバンドルが主流への普及を加速させています。帯域幅の制約が緩和されるにつれ、クラウド配信はかつてコンソールおよびPCエコシステムを保護していたハードウェアの優位性を侵食するでしょう。

AAAタイトルのIPトランスメディア展開

テレビおよび映画への翻案は、2024年に「ザ・ラスト・オブ・アス」、「フォールアウト」、「ソニック・ザ・ヘッジホッグ」などのタイトルのピーク同時接続プレイヤー数を最大69%押し上げました。パブリッシャーは現在、世界観アーカイブと高解像度アセットをコマーケティングのコミットメントと交換するライセンス契約を交渉しており、ストリーミングサービスとインタラクティブプラットフォーム間での同時オーディエンスクロスオーバーを可能にしています。Robloxは2025年7月にライセンスマーケットプレイスを正式化し、Netflix、Lionsgate、セガ、講談社のアセットをUGCツールセットに組み込みました。コンソールおよびPCエコシステムは、高精細グラフィックスと長いプレイセッションが映画的なストーリーテリングと一致するため、不均衡な恩恵を受けています。エンターテインメントコングロマリットが新たな配信チャネルを求める中、トランスメディアパイプラインはゲーム市場のプレミアムセグメントに持続的な上昇をもたらすと見込まれています。

ライブサービスおよびゲーム内広告収益の増加

ゲーム内広告のシェアは2020年のゲーム総収益の25%から2024年には32.3%に上昇し、2029年までに38.5%に達すると予測されています。Robloxの報酬型動画ユニットは2025年初頭のパイロットで80%を超える完了率を記録し、ユーザー体験を損なうことなく商業的な実行可能性を実証しました。Google Ad Managerの統合に加え、DoubleVerifyおよびNielsenによる計測がブランドセーフティの保証を追加し、大規模投資に必要な条件を整えました。フォートナイトおよびコール オブ デューティ ウォーゾーンは、仮想ストアフロントとブランドクエストを組み込むことで広告とゲームプレイの境界をさらに曖昧にしています。プライバシー変更後にユーザー獲得コストが上昇する中、広告ベースの収益化は基本プレイ無料の経済性を維持し、ゲーム市場のアドレス可能なベースを拡大するために不可欠となっています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国の厳格なゲーム承認制度 | -1.4% | 中国、アジア太平洋地域のパブリッシャーへの波及 | 長期(4年以上) |

| iOS ATTプライバシールール | -1.1% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| グローバルなAAAタレント不足 | -0.9% | 北米、欧州、一部のアジア太平洋スタジオ | 中期(2〜4年) |

| クラウドコンピューティングコストの上昇 | -0.7% | グローバル、モバイルファーストパブリッシャーへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国の厳格なゲーム承認制度

2023年12月に公開された規制草案は、48時間以内にTencent Holdingsから434億5,000万USD、NetEaseから147億USDの時価総額を消失させ、規制リスクを浮き彫りにしました。承認のボトルネックはマーケティングサイクルを長期化させ、資本を海外スタジオに向け直し、国内への集中を希薄化させます。未成年者に対する週3時間のプレイタイム上限は、パブリッシャーを迅速に収益化できる集中型シングルプレイヤーナラティブへと向かわせ、常緑のライブサービスフォーマットを不利にしています。それでも中国は世界最大のゲーム市場であり続けるため、グローバルパブリッシャーは慢性的な不確実性にもかかわらず地域ディストリビューターとパートナーシップを結ばなければなりません。その正味の影響は、グローバルゲーム市場の成長プロファイルに対する構造的な抑制となっています。

iOSのATTおよびプライバシールールによるユーザー獲得コストの上昇

AppleのApp Tracking Transparency(ATT)はiOSにおける確定的なユーザーターゲティングを削減し、スタジオに同意ユーザーの小さなプールへの入札を強いることで、インストール単価を急激に押し上げました。ブランドスケールを持たない中堅開発者は、確率的アトリビューションモデルを構築するためのデータサイエンスのオーバーヘッドに直面し、マーケティング効率が低下しています。一部のスタジオはAndroidまたはウェブ配信に再注力していますが、ライフタイムバリューの低下と解約率の上昇に直面しています。通信事業者はアプリストアの摩擦を相殺する直接課金バンドルで空白を埋めていますが、この回避策は相当な5Gカバレッジを持つキャリアに有利です。欧州およびカリフォルニア州のより広範なプライバシー法制がApple以外にも同様の制約を拡大し、ゲーム市場のモバイルファーストセグメントに対するマージン圧力を長期化させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームプラットフォーム別:クラウドストリーミングがハードウェア既存勢力に挑戦

モバイルは2025年収益の最大シェアである49.57%を維持し、30億台以上のスマートフォンベースと、アプリ内購入と高視認性広告ユニットを組み合わせた基本プレイ無料カタログに牽引されています。クラウドゲーミングは26.45%のCAGRで最速の成長を示し、エッジノードとバンドルデータプランがかつてコンソールに有利だった価値プールを塗り替えている様子を示しています。早期採用者はネイティブインストールに匹敵するセッション長を報告しており、ストリーミングが多くのジャンルで同等性を提供できるという論拠を裏付けています。PCダウンロードおよびブラウザタイトルは、フレームレートの一貫性を重視するモッディングコミュニティおよびeスポーツ競技者に引き続き対応し、コンソールはローカルマルチプレイヤーの利便性でリビングルームのニッチを占めています。

Vodafone IdeaのINR 100(1.2USD)月額パスは、低価格ストリーミングティアがハードウェアの摩擦なしにプリペイド市場でスケールできることを示しています。一方、MicrosoftとSonyはActivision Blizzard統合後にコンテンツ収入が増加する中でもXboxハードウェア収益が減少したことに示されるように、ファーストパーティサービスに資本を再配分しています。[2]Microsoft、「2025年度第1四半期決算」、microsoft.com WebAssemblyによって強化されたブラウザゲームは現在、ネイティブに近い精度を提供し、参入障壁を下げ、人口統計的なリーチを拡大しています。AppleとGoogleによる決済ゲートウェイの支配(取引価値の最大30%を取得)は、パブリッシャーに通信事業者課金リンクおよびプログレッシブウェブアプリの追求を促しています。これらの代替手段が成熟するにつれ、各エコシステムは生のコンピューティング性能ではなく、カタログの豊富さ、レイテンシ、コミュニティ機能で競争し、ゲーム市場内のウォレット配分を再形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

収益モデル別:サブスクリプションがマイクロトランザクションに対してシェアを拡大

基本プレイ無料のフレームワークが2025年収益の85.19%を生み出し、低コストの参入とコスメティック販売の組み合わせがモバイルおよびライブサービス環境でのスケールを解放する方法を反映しています。しかし、年間13.82%成長するサブスクリプションは、単一のバンドル価格で新リリースへの初日アクセスを提供することで支出行動を再調整しています。年間19.99USDから始まるNintendo Switch Onlineのティアは、プラットフォームホルダーが差別化価格設定を使用してカジュアルユーザーを転換しながら、熱心なファンを拡張パックにアップセルする方法を示しています。

新興市場の通信事業者は、5Gデータ、JioGamesクラウド、バトルグラウンズ モバイル インディアの報酬をまとめたJioのINR 495(6.0USD)月額パックに見られるように、データとクラウドライブラリを単一の請求書にバンドルしています。Robloxの報酬型動画フォーマットなどの広告サポート型ハイブリッドは、広告がアプリ内購入を侵食するのではなく共存できることを証明し、デイリーアクティブユーザー1人あたりの増分収益を追加しています。プレミアムパブリッシャーは、70USD基本ゲームにシーズナルパスを組み合わせたハイブリッド構造で対応し、高エンゲージメントユーザーを取り込みながら知覚品質を維持しています。予測期間中、ゲーム市場はサブスクリプション成長が積み重なった月額料金が裁量予算を飽和させる場合にのみ鈍化し、パブリッシャーはリテンションを維持するためにカタログローテーションと独占ドロップを洗練させることを余儀なくされるでしょう。

ジャンル別:バトルロワイヤルがライブサービスロードマップを通じてシェアを維持

シューターおよびバトルロワイヤルタイトルは2025年収益の19.12%を保持し、コスメティックを更新し、期間限定モードを導入し、競争バランスを維持するシーズナルアップデートによって支えられています。PUBGの2024〜2025年ロードマップはUGC編集ツールを追加し、319万人のチーターをBANしており、コンテンツ制作とアンチチート監視が長寿命化に等しく重要であることを示しています。10.85%のCAGRで拡大するシューターおよびバトルロワイヤルセグメントは、MetaとSonyからのヘッドセットコスト低減のための補助金を受け、AppleのVision Proエコシステムはゲームを超えたクロスアプリケーションの有用性を約束し、ユースケースを拡大しています。

フォートナイトの2026年シリーズへの1,000万USDの賞金プールは、eスポーツ資金がエンゲージメントループとセカンドスクリーン視聴を強化できる方法を示しています。コール オブ デューティ ウォーゾーンのBlackCellティアは、無料バトルパスと共存するプレミアムオーバーレイの典型例であり、課金有利への反発なしにARPPUの向上を実現しています。ロールプレイングおよびアクション・アドベンチャーゲームは広大なナラティブに牽引された忠実なファンベースを維持していますが、続編の間の関連性を保つためにシーズナルDLCを組み込むようになっています。スポーツおよびレーシングフランチャイズはライセンスリーグを活用して予測可能な年次イテレーションを実現し、パブリッシャーの会計年度カレンダーを固定する信頼性の高いラインナップを提供しています。総合的に、ライブサービスの設計原則はすべてのジャンルに浸透し、より広いゲーム市場における増分支出の流れに影響を与えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プレイヤー年齢層別:UGCプラットフォームでの若年層採用が加速

18〜35歳のプレイヤーが2025年支出の50.80%を供給し、より高い可処分所得を活用してバトルパス、コスメティック、サブスクリプションを購入しています。しかし、36〜50歳のセグメントは10.95%のCAGRで最速の動きを見せており、制作とプレイが融合するUGCアリーナに牽引されています。Robloxは2025年第2四半期に平均1億1,180万人のデイリーアクティブユーザーを記録し、13歳以上のユーザーが現在アクティビティの62%を占めており、プラットフォームの人口統計的な拡大を示しています。

リヤドでの6,000万USDのeスポーツワールドカップを含むeスポーツ賞金プールは、18〜35歳層の競争的な志向を捉え、スポンサーシップの流入を促進しています(ソースポリシーに準拠するためデータは除外)。36〜50歳の年長プレイヤーは時間制約のあるスケジュールに合ったプレミアムシングルプレイヤータイトルやスポーツシミュレーションに引き寄せられ、50歳以上のグループはソーシャルフックに支えられたモバイルパズルゲームを通じて参入しています。通信事業者のファミリーバンドルとクラウドゲーミングサービスは、多世代世帯のハードウェアの敷居を下げ、安定したユーザー増加を強化しています。中国での未成年者のプレイタイムを制限する規制の逆風により、若年層の拡大はインド、インドネシア、ブラジルにシフトし、グローバルゲーム市場内の獲得戦略の新たな戦場を生み出しています。

地域分析

アジア太平洋地域は2025年収益の49.27%を支配し、中国によるBlizzardカタログの再承認とインドの補助金付き5G展開が数量急増を触媒しました。日本と韓国はコンソールおよびPCのリーダーシップを確保し、2025年6月26日に発売されたNintendoのSwitch 2がマリオカート ワールドとメトロイドプライム4のプレミアを特徴としています。東南アジアはアート制作ハブとして台頭しており、Nintendoが2026年4月にバンダイナムコスタジオシンガポールをNintendoスタジオシンガポールに改名する計画がその証左です。

中東・北アフリカ地域はグローバル平均にほぼ匹敵し、9.16%のCAGRを記録しています。これはサウジアラビアの380億USDの公約によるもので、2030年までに国内総生産への133億USDの貢献と39,000の雇用創出を目標としています(ソースポリシーに準拠するためデータは除外)。リヤドのeスポーツワールドカップは政府系ファンドの野心を示すショーケースとして機能し、アラブ首長国連邦のインセンティブが地域の出版拠点を引き付けています。北米は堅調なARPU、コンソールエコシステム、定着したeスポーツリーグに牽引されて高価値を維持していますが、インストールベースの飽和に伴い成長は鈍化しています。カナダは米国のパターンを反映し、AAAスタジオをモントリオールおよびバンクーバーに誘致する有利な税額控除を提供しています。

欧州の成熟した規制は消費者の信頼を強化しますが、大手パブリッシャーに有利なコンプライアンスのオーバーヘッドをもたらします。ドイツと英国は、長期的な収益化を維持する活発なPCモッディングシーンと競争力のあるカウンターストライクトーナメントを支援しています。南米はブラジルを筆頭に通信事業者バンドルから恩恵を受けて通貨変動を相殺していますが、マクロ経済の変動が依然として価格設定と在庫計画を複雑にしています。アフリカのゲームフットプリントは依然として初期段階ですが、ナイジェリア、ケニア、南アフリカは低帯域幅環境に適したモバイルeスポーツリーグを育成しています。オーストラリアとニュージーランドは一人当たりの収益が突出して高く、アジア太平洋タイムゾーンを対象とした欧米向けローンチの英語圏テストベッドとして機能しています。インフラと決済チャネルが多様化するにつれ、ゲーム市場内の地域別収益源はよりバランスが取れてきています。

競合環境

上位10社のパブリッシャーがグローバル収益の約60%を占め、市場集中スコアは6となっています。プラットフォームホルダーは垂直統合に傾注しており、2023年10月のMicrosoftによるActivision Blizzardの690億USD買収が象徴的で、コール オブ デューティ、ワールド オブ ウォークラフト、キャンディクラッシュをXbox Game Studiosに組み込みました。SonyとNintendoは独占フランチャイズの優位性を守り、ハードウェアと独自コンテンツおよびサブスクリプションティアを組み合わせてユーザーエコシステムをロックインしています。TencentとNetEaseは中国を支配していますが、西側スタジオへの少数株式取得と海外出版契約を通じて承認の変動リスクを軽減しています。[3]Tencent Holdings、「2025年度第2四半期決算」、tencent.com

JioやVodafone Ideaなどの通信事業者は、データとクラウドゲーミングをバンドルしてアプリストア手数料を回避し、消費者ウォレットの増分シェアを獲得することで、流通の破壊者として台頭しています。生成AIツールキットはアセット制作の障壁を下げ、かつてAAAバジェットに限られていたタイトルを小規模チームが出荷できるようにしており、Robloxは2025年第1四半期のディスカバリーアルゴリズムのアップグレード後に11〜50位の体験の支出が前年比で倍増したと報告しています。

2024年2月のDisneyによるEpic Gamesへの15億USDの投資は、エンターテインメント大手が持続的なワールドをトランスメディア収益化の手段として捉えていることを示しています。一方、中堅パブリッシャーはユーザー獲得コストの上昇とプレミアムカタログのサブスクリプションプラットフォームへの集中によるマージン圧縮に直面しています。常緑のIP、独自インフラ、直接課金関係を確保する競争が、2031年にかけてゲーム市場内の競争軌跡を定義し続けるでしょう。

ゲーム業界のリーダー

Tencent Holdings Ltd.

Sony Group Corp.

Microsoft Corp.

Apple Inc.

NetEase Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Nintendoは2026年4月1日付でバンダイナムコスタジオシンガポールの80%を取得し、Nintendoスタジオシンガポールに改名してコアフランチャイズ開発能力を強化すると発表しました。

- 2025年7月:RobloxはIPライセンスプラットフォームを立ち上げ、Netflix、Lionsgate、セガ、講談社とのパートナーシップを発表し、Robloxエクスペリエンス内でのサードパーティアセットの公式使用を可能にしました。

- 2025年4月:RobloxはGoogle Ad Managerと提携して報酬型動画広告インベントリへのプログラマティックアクセスを開放し、DoubleVerify、Integral Ad Science、Kantar、Nielsenによる計測を統合しました。

- 2025年3月:Tencentは40億ユーロ(45億2,000万USD)と評価されるUbisoftのIPカーブアウトの25%株式取得のために11億6,000万ユーロ(13億1,000万USD)を投資しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、グローバルゲーム市場とは、モバイルデバイス、パーソナルコンピュータ、コンソール、クラウドストリーミング、没入型VR / ARプラットフォームを通じて提供されるデジタルおよび物理的なビデオゲームコンテンツに対する消費者支出の総体を指す。フルゲームの購入、マイクロトランザクション、ライブサービスパス、およびパブリッシャーまたはストアフロントに帰属するサブスクリプション料金を含む。また、ゲームIPホルダーに還流するeスポーツメディア権も計上対象とする。この明確な枠組みにより、当社のアナリストはすべての収益をインタラクティブなソフトウェア体験に紐付けて追跡することが可能となる。

スコープ除外事項:賭博またはギャンブルコンテンツ、専用ゲームハードウェア、アクセサリー、およびカジノ管理ソフトウェアは本調査の対象外とする。

セグメンテーション概要

- ゲームプラットフォーム別

- モバイルゲーム

- PCゲーム(ダウンロード/ボックスおよびブラウザ)

- コンソールゲーム

- クラウドゲーミング

- VR/ARゲーミング

- 収益モデル別

- 基本プレイ無料(F2P)

- 有料プレイ/プレミアム

- サブスクリプションおよびゲームパス

- ジャンル別

- アクション/アドベンチャー

- シューターおよびバトルロワイヤル

- ロールプレイング(RPG/MMORPG)

- スポーツおよびレーシング

- その他のジャンル

- プレイヤー年齢層別

- 18歳未満

- 18〜35歳

- 36〜50歳

- 50歳以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、および中東全域にわたり、スタジオエグゼクティブ、プラットフォームホルダー、eスポーツリーグオペレーター、地域決済アグリゲーター、および広告パートナーへのインタビューを実施した。これらの対話を通じて、マネタイゼーションの構成、標準的なプラットフォーム手数料、および新興ゲーマー層を検証し、承認前に初期モデルのアウトプットに対するストレステストを行った。

デスクリサーチ

当チームは、米国経済分析局(US Bureau of Economic Analysis)、日本の経済産業省(METI)、中国の工業情報化部(MIIT)、Eurostatなどの統計局および規制当局が公開するマクロデータを起点とし、消費者エンターテインメント支出およびブロードバンド普及率のトレンドを把握した。Entertainment Software Association、UKIE、IGDA、およびInternational Data Spaces Associationなどの業界団体が提供する年次ユニット販売監査およびデベロッパーセンサスの調査結果を、基準需要曲線に組み込んでいる。企業の開示資料、投資家向け資料、ストアフロントのリーダーボードは平均販売価格の推計を補完し、Dow Jones Factiva上のニュースアーカイブおよびD&B Hooversから抽出した収益分配データはパブリッシャーレベルのガードレールとして機能する。Questelの特許調査は、クラウドおよびVRエンジン全体にわたるパイプラインの強度を明らかにし、将来の対応可能支出を示唆する。上記の情報源は例示であり、網羅的なものではなく、検証の各段階において多数の追加参考資料を活用している。

市場規模推計と予測

コアモデルは、ストアフロントおよび税務当局が報告するプラットフォームレベルの消費者支出を起点とするトップダウン構築を採用し、インストールベース、平均プレイ時間、および決済転換率を用いてジャンル、収益モデル、地域別に配分する。その後、上場パブリッシャーの収益のボトムアップ集計、サンプリングされたASP×ダウンロードデータポイント、および決済処理業者とのチャネルチェックを通じて合計値を検証する。主要変数には、スマートフォンのインストールベース成長、5Gカバレッジ、家計の可処分所得、ソフトウェアの単価、およびクラウドストリーミングのレイテンシベンチマークが含まれ、各系列が2025年〜2030年の見通しを導く多変量回帰に投入される。ボトムアップの詳細におけるギャップは、比較可能な市場または前年度の開示資料から得た較正済み比率によって補完され、当社の専門家が検証を行う。

データ検証と更新サイクル

アナリストは四半期ごとに、外部販売トラッカー、クロスプラットフォームのユーザーデータ、および主要決算との差異スクリーニングを実施する。外れ値が検出された場合は、数値確定前に情報源への再コンタクトおよびピアレビューを行う。レポートは年次で更新され、主要なプラットフォーム手数料の変更、規制上の出来事、またはブロックバスタータイトルのリリースが支出パターンに重大な影響を与える場合には、サイクル中間での更新版を発行する。

Mordorのゲームベースラインが信頼性を持つ理由

収益の算入範囲、予測期間、通貨換算、および更新頻度の選択が各社で異なるため、公表推計値が一致することはほとんどない。当社の厳格なスコープ選定と年次再確認により、ベースラインの妥当性が維持される。

主要なギャップ要因は、モバイルのアプリ内広告を計上するか否か、クラウドストリーミングを独立してモデル化するか否か、および新興市場に対してどの程度積極的なARPU上昇を想定するかに起因する。Mordor Intelligenceは、検証済みのストアフロント収益と緩やかな普及曲線を採用している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 269.06 B | Mordor Intelligence | - |

| USD 332.37 B | Global Consultancy A | コンソールハードウェアバンドルを含み、プレミアム価格の上昇をより高く見込んでいる |

| USD 343.22 B | Industry Association B | リアルマネーゲームタイトルを計上し、世界全体に一律の二桁台のARPU成長を適用している |

これらの比較は、当社のバランスの取れたソース追跡可能なアプローチが戦略的計画の信頼性の高い出発点を提供することを示しており、数値が楽観的な見出しではなく実際のゲーマー支出を反映しているという確信をクライアントに与える。

レポートで回答される主要な質問

2026年のゲーム市場規模はどのくらいですか?

ゲーム市場規模は2026年に2,247億2,000万USDであり、2031年に向けて9.43%のCAGRで成長すると予測されています。

どのプラットフォームがグローバル支出をリードしていますか?

モバイルゲームが2025年収益の49.57%を占め、スマートフォンが最大の収益化チャネルとなっています。

クラウドゲーミングにはどのような成長率が予測されていますか?

クラウドゲーミングの収益は、5Gカバレッジの拡大に伴い2031年にかけて26.45%のCAGRで成長すると予測されています。

サブスクリプションが人気を集めている理由は何ですか?

バンドルライブラリが新リリースへの予測可能なアクセスを提供し、サブスクリプション収益が年間13.82%成長するのを支援しています。

広告はゲームの収益化にどのように適合していますか?

ライブサービスタイトルは現在、報酬型動画とブランド体験を統合しており、予測期間末までにゲーム内広告を収益シェアの38.5%に向けて押し上げています。

最終更新日: