拡張現実ゲーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

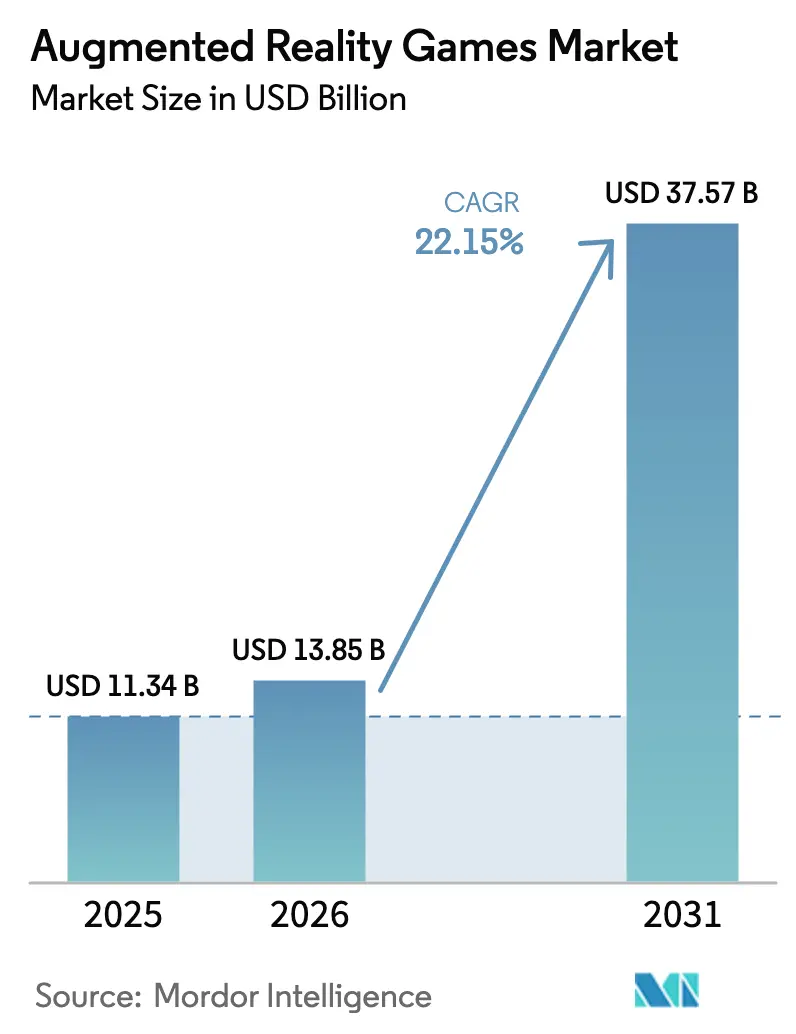

| 市場規模 (2026) | 13.85 十億米ドル |

| 市場規模 (2031) | 37.57 十億米ドル |

| 成長率 (2026 - 2031) | 22.15% CAGR |

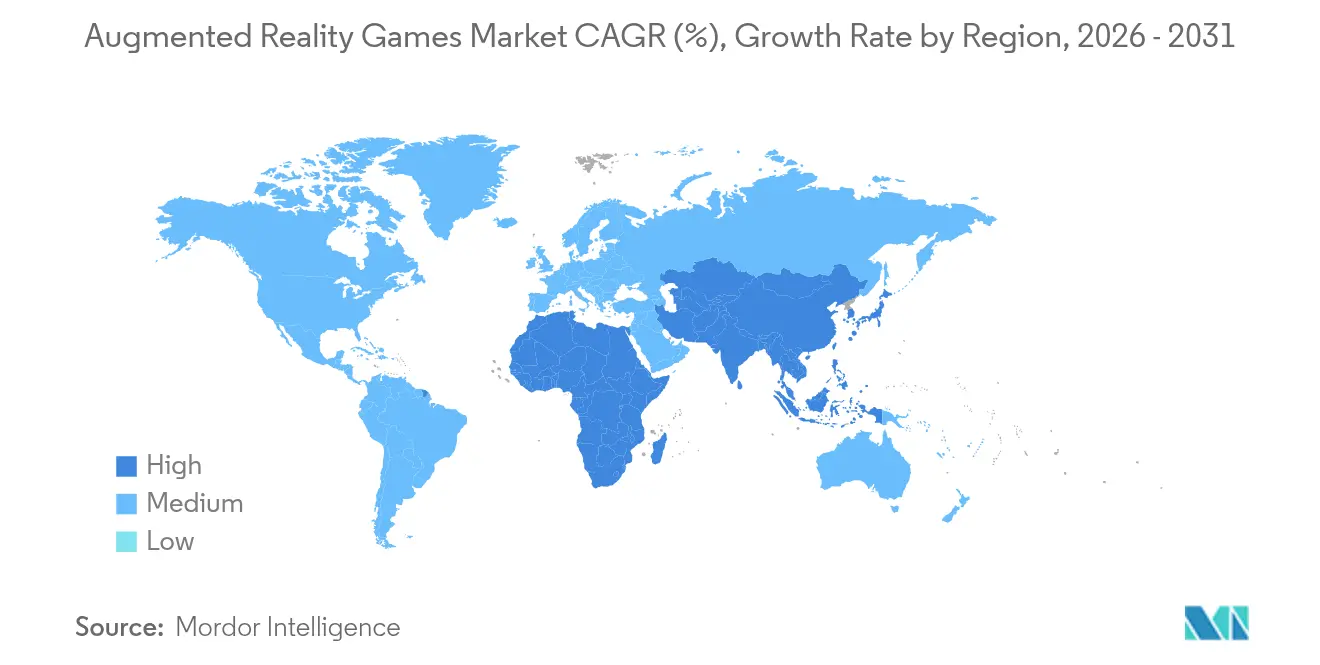

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

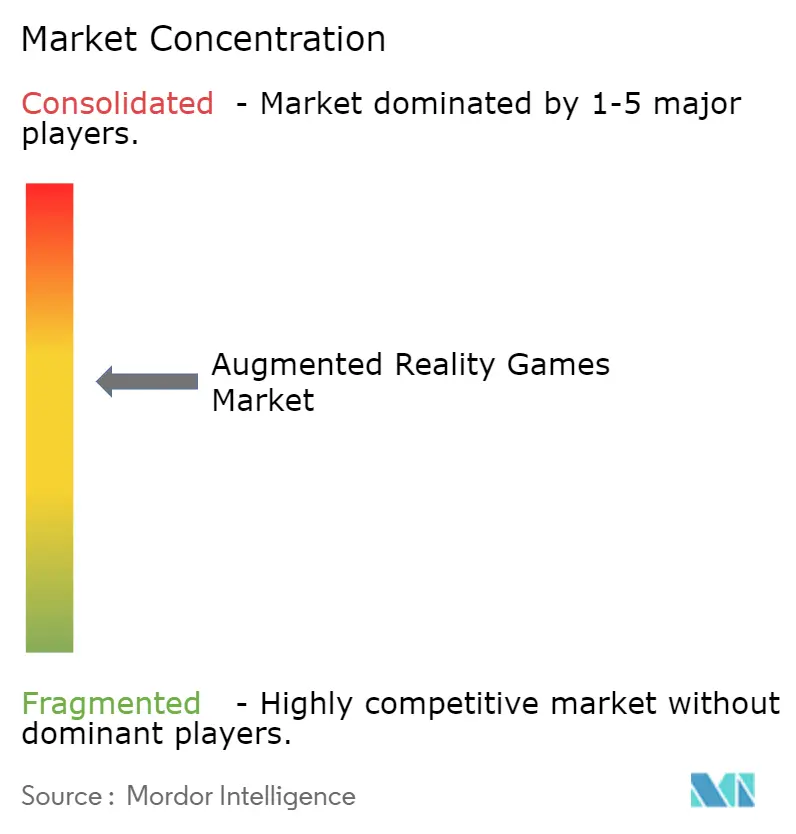

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる拡張現実ゲーム市場分析

拡張現実ゲーム市場規模は2025年に113億4,000万米ドルと評価され、2026年の138億5,000万米ドルから2031年には375億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は22.15%です。成長は、5Gの展開、クラウドアンカー型の持続的ワールドプラットフォーム、およびスマートフォンと軽量ウェアラブルの両方でシームレスなマルチプレイヤー体験を可能にするコスト最適化チップセットによって支えられています。現在はモバイルデバイスが収益を支配していますが、スマートグラスの光学系と電力管理の急速な改善により、デバイス構成の転換が迫っていることが示唆されています。位置情報ベースのゲームプレイは、成熟した地理空間データセットのおかげで主要な設計アーキタイプであり続けており、一方でブロックチェーン連携のプレイトゥアーンの仕組みが収益化戦略を塗り替えています。地域別では、北米が引き続き最高の支出を生み出していますが、アジア太平洋地域は通信事業者が主要市場にミッドバンド5Gを普及させ、文化的に根付いたソーシャルゲームの習慣がARフォーマットに移行するにつれて、最も急峻な収益曲線を描いています。[1]GSMA、「モバイルエコノミー アジア太平洋 2024」、gsma.com

レポートの主要なポイント

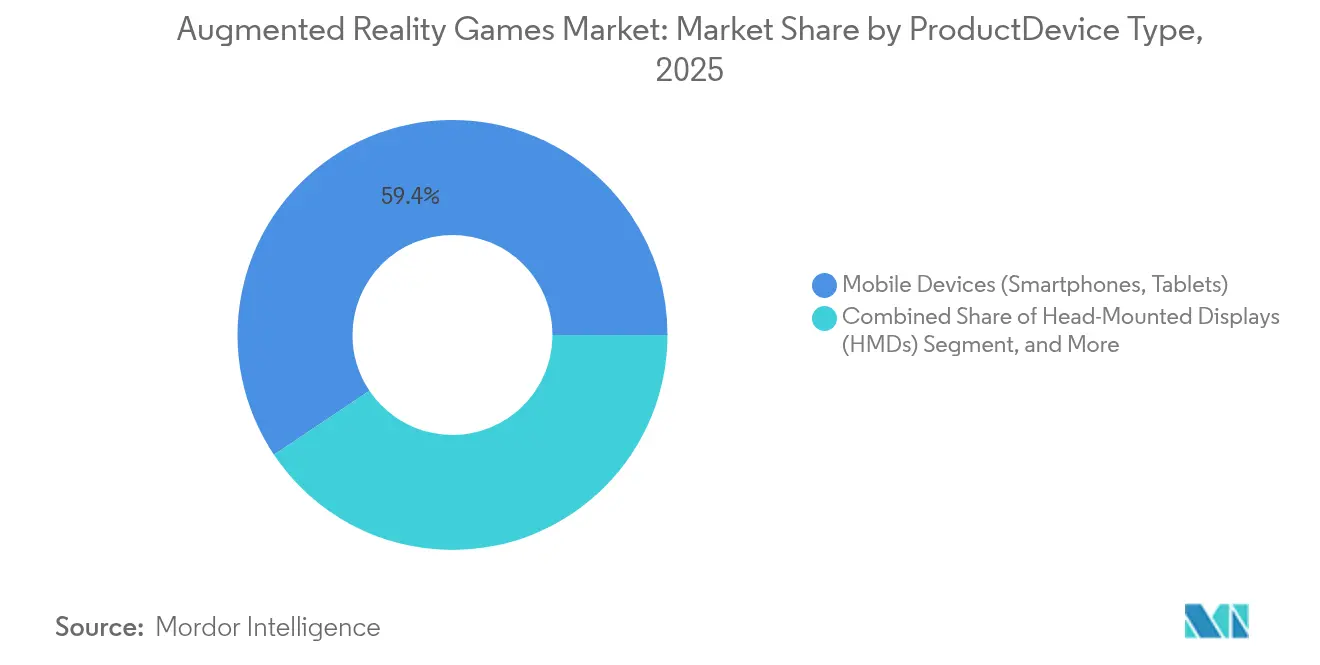

- 製品カテゴリー別では、モバイルデバイスが2025年の拡張現実ゲーム市場シェアの59.40%を占め、AR/スマートグラスは2031年にかけて27.1%のCAGRで成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の収益の57.30%を占め、サービスは2031年にかけて30.9%のCAGRで最も速く拡大しています。

- ゲームタイプ別では、位置情報ベースの体験が2025年の拡張現実ゲーム市場規模の64.10%を占め、複合現実ハイブリッドは2031年にかけて35.9%のCAGRで推移する見込みです。

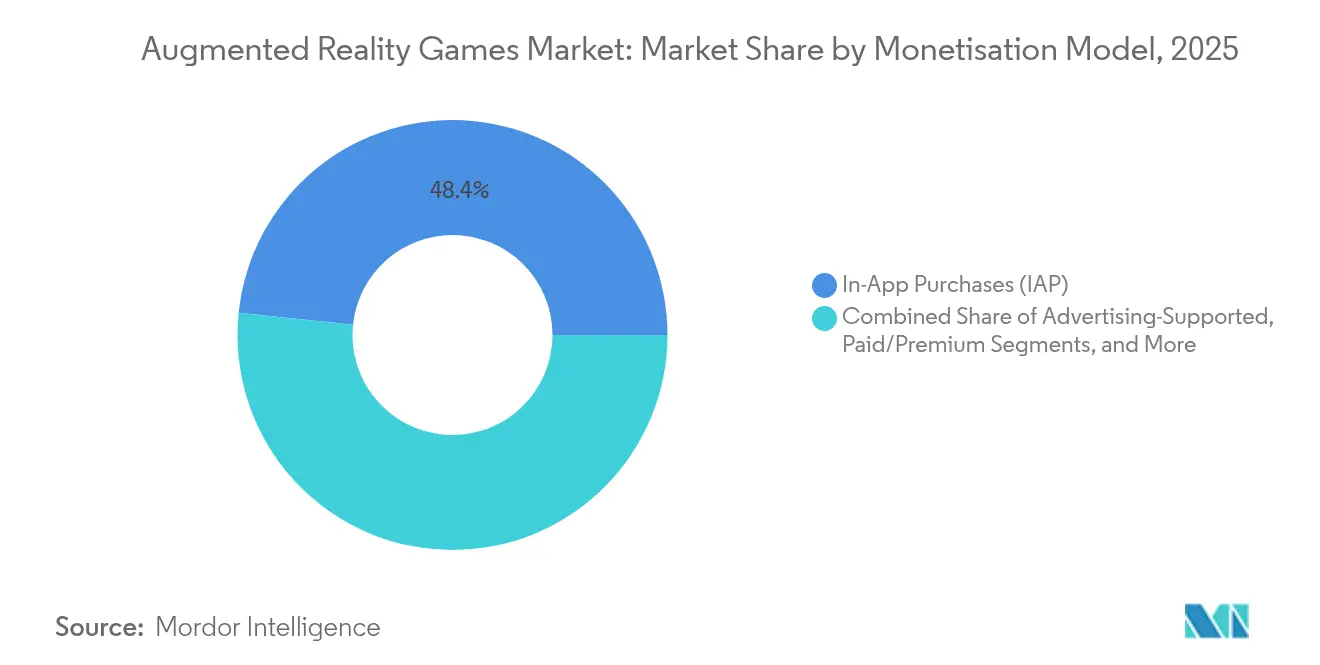

- 収益化モデル別では、アプリ内購入が2025年の収益の48.35%を占め、プレイトゥアーンおよびNFT統合タイトルは33.2%のCAGRで加速しています。

- アプリケーション別では、個人・家庭用エンターテインメントが2025年の収益の69.20%を占め、フィットネス・健康のゲーミフィケーションは28.6%のCAGRで上昇しています。

- 地域別では、北米が2025年の収益の34.60%でトップであり、アジア太平洋地域は2031年にかけて26.7%のCAGRで最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の拡張現実ゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応スマートフォンがリアルタイムマルチプレイヤーゲームプレイを解放 | +4.2% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 観光局との位置情報ベース広告パートナーシップ | +2.8% | 欧州、北米へ拡大 | 短期(2年以内) |

| Appleデバイスの LiDARセンサーが高度なオクルージョンを実現 | +3.1% | 北米・欧州連合 | 中期(2〜4年) |

| Qualcomm Snapdragon AR2 Gen 2がヘッドセットの部品表コストを削減 | +2.9% | グローバル | 長期(4年以上) |

| クラウドアンカー型の持続的ワールドが都市規模のエンゲージメントを促進 | +3.4% | グローバル、都市部での早期成果 | 中期(2〜4年) |

| 企業のウェルネス補助金がARフィットネスタイトルを促進 | +1.8% | 北欧諸国・オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gネットワークの普及がマルチプレイヤーアーキテクチャを変革

2024年にアジア太平洋地域全体で商用5Gカバレッジが急速に拡大し、モバイルインターネットユーザーが14億人を超え、20ミリ秒未満のレイテンシーが実現され、数十人の同一場所にいるプレイヤーによる同期ARバトルが維持可能となりました。帯域幅とエッジコンピューティング能力の流入により、従来のモーションからフォトンへの遅延が解消され、セッションをまたいだ持続的アバター、ボリュメトリック音声チャット、リアルタイム環境更新が可能になりました。その結果、開発者は平均セッション時間の延長と高い継続率を記録しており、これらの成果が拡張現実ゲーム市場のアドレサブルベースを直接拡大しています。

位置情報ベース広告パートナーシップが収益モデルを再構築

欧州の観光局は現在、ランドマーク中心のタイトルにブランドクエストや歴史的オーバーレイを組み込み、収益化をユーザー支出から広告主予算へとシフトさせています。[2]Iva Cibilić ら、「観光における拡張現実の実装」、proc-int-cartogr-assoc.net クロアチアでの初期パイロットでは博物館への来場者数が増加し、プレミアムCPMが生み出され、米国の国立公園周辺でも同様の取り組みが促進されました。このダイナミクスはキャッシュフロー源を多様化し、マイクロトランザクションへのプラットフォーム依存を低減し、文化機関の拡張現実ゲーム市場への参加を広げています。

LiDAR統合が高度なオクルージョンメカニクスを実現

AppleのLiDAR搭載デバイスは屋内環境をミリメートル単位の深度でマッピングし、ゲームが仮想のキャラクターを実際の家具の後ろに隠したり、物理ベースのパズルを複雑な表面に固定したりすることを可能にしています。[3]Apple Inc.、「Apple Vision Pro向けApple Arcadeがプレイヤーを新次元へ」、apple.com ユーザーテストでは、オクルージョン精度が95%を超えると知覚的リアリズムが著しく向上し、アプリ内購入のコンバージョンが直接向上することが示されています。ただし、開発者は複数時間のセッションにわたってトラッキングの安定性を維持するために、LiDARメッシュと視覚慣性オドメトリーを組み合わせています。[4]Wojtek Trzasko、「LiDAR調査 - AppleのLiDARスキャナーの分析」、nomtek.com

Qualcommチップセットの進歩がヘッドセット製造コストを削減

Snapdragon AR2 Gen 2のリファレンスデザインは、前世代比でGPUスループットが2.5倍、オンデバイスAIが8倍向上し、プリント基板の占有面積を40%削減しています。[5]Qualcomm、「Qualcommが次世代XRおよびARプラットフォームを発表」、qualcomm.com コンポーネントの統合により部品表コストが削減され、消費者の快適性基準を満たす300グラム未満のゴーグルが実現します。OEMのロードマップでは15モデル以上が設計中であることが示されており、このパイプラインがハードウェアの選択肢を拡大し、専用ウェアラブルの拡張現実ゲーム市場への浸透を深めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU個人情報保護基準のギャップが大規模ローンチを遅延 | -2.1% | 欧州 | 中期(2〜4年) |

| ミッドレンジAndroidデバイスにおけるバッテリー消耗とサーマルスロットリング | -1.9% | 新興アジア | 短期(2年以内) |

| アプリストアとブラウザ間でのコンテンツ発見の断片化 | -1.4% | グローバル | 長期(4年以上) |

| 南米・アフリカにおける高いモバイルデータコスト | -2.3% | 南米・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU個人情報保護規則の統一不足がローンチを遅延

開発者は現在、生体認証スキャンと位置情報に関する各国の異なる法律を解釈しなければならず、法的な負担が増加し、EU全域でのロールアウトが遅延し、マーケティング支出が先送りされています。この不確実性は、共有ビジョンデータに依存する大規模タイトルを特に制約し、観光名所が豊富な地域での初期段階の収益モメンタムを低下させています。

Androidハードウェアの制限がセッション時間を制約

300米ドル未満のスマートフォンにおけるサーマルスロットリングは、グラフィックス負荷の高いARの15〜20分後にGPU周波数を制限し、インドネシアとベトナムにおける中央値のゲームプレイセッションをフラッグシップ級デバイスと比較して35%短縮させています。開発者はポリゴン数を削減せざるを得ず、チップセットの効率性が低価格帯に普及するまで没入感と収益化の可能性が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・デバイスタイプ別:スマートグラスの加速に直面するモバイルのリーダーシップ

モバイル端末は2025年の拡張現実ゲーム市場規模の59.40%を占め、ほぼ普遍的なスマートフォン普及率とARKitやARCoreなどの成熟したSDKを反映しています。しかし、コンポーネントの小型化により50グラムのグラスが45度の視野角と6時間のバッテリー寿命を実現するにつれて、ウェアラブルは急速に拡大しています。QualcommのAR2プラットフォームとSamsung・GoogleのAndroid XRアライアンスがOEMパイプラインを触媒し、2027年以降のデバイス構成の再編を示唆しています。視線とピンチ検出を含むマルチモーダル入力は、継続的なインタラクションのために両手を解放することで、頭部装着型フォームファクターをさらに差別化しています。

その結果、開発者はテクスチャ解像度とUI密度を自動スケーリングするクロスデバイスアセットパイプラインを採用しています。Metaのスマートグラスエコシステムでの早期アクセスタイトルは、同等のスマートフォンビルドと比較してすでに20%長い平均セッションを記録しており、ウェアラブルがプレミアム価格帯を解放できることを示しています。それでも、スマートフォンはエントリーレベルのユーザーや可処分所得が低い市場にサービスを提供するため、2030年まで相当な収益基盤であり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの成長がハードウェア収益を上回る

ハードウェアは2025年の売上の57.30%を占め、カメラ、深度センサー、導波路によって支えられています。しかし、サービス層は出版社が一回限りのデバイス利益から定期的なクラウド収入へと移行するにつれて、30.9%のCAGRを記録しています。UnityのAudience Hubは30億のゲーマープロファイルをプライバシー優先の広告パートナーと連携させており、データオーケストレーションと分析が現在いかに戦略的価値を持つかを示しています。

クラウドレンダリング、位置情報データAPI、ユーザー生成コンテンツのモデレーションがサービススタックを補完し、競争優位性を複数年の開発者契約を確保するプラットフォームへとシフトさせています。ハードウェアベンダーはバンドルされたサービスクレジットで対応し、エコシステムのロックインを強化しながらスタンドアロンのコンポーネントマージンを希薄化しています。

ゲームタイプ別:複合現実ハイブリッドに挑戦される位置情報ベースの優位性

位置情報ベースのタイトルは2025年の拡張現実ゲーム市場シェアの64.10%を占め、Nianticの早期マッピングとポケモンGOによって育まれたプレイヤーの親しみやすさによって獲得されたアドバンテージです。しかし、複合現実ハイブリッドは空間アンカーと全身オクルージョンおよびリアルタイム環境再照明を融合させることで35.9%のCAGRで拡大しています。VolkswagenのMicrosoft HoloLens 2を使ったモビリティフィールドテストは、XRゲームプレイが移動中の車両内でも持続できることを証明し、移動時間の利用ケースを開拓しています。

ハイブリッドメカニクスを追求する開発者は、ユーザーが屋内に移動する際のアライメントドリフトを解決しなければならず、これは視覚測位システムとプライベート5Gスライス接続が有望性を示す技術的フロンティアです。その結果生まれる設計の柔軟性は、静的なジオフェンスに縛られない動的なセットピースを必要とするライセンスドスポーツフランチャイズやナラティブ豊かなIPを招き入れます。

収益化モデル別:ブロックチェーンがプレイヤー経済を再発明

アプリ内購入は依然として2025年の売上の48.35%を占めていますが、トークン化されたエコノミーは33.2%のCAGRで急速に台頭しています。スマートコントラクトは現在、希少なデジタルウェアラブルを発行し、その転売ロイヤリティがスタジオに還流し、ローンチ後のキャッシュフローを安定させています。一方、プレイヤーはNFTの所有権をステータスと収入として捉え、資産価値を高めるためにゲーム内でより長い時間を過ごしています。採用率は、銀行口座を持たない人口がクレジットカードよりもブロックチェーンウォレットを好む東南アジアで最も高くなっています。

広告支援型とサブスクリプションのハイブリッドも進化しています。欧州の観光局はゲーム内クエストを支援し、フィットネスプラットフォームは段階的なコーチングコンテンツを含む年間パスを販売し、エピソード型DLCのリリースと比較して収益の変動性を低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:フィットネスのゲーミフィケーションが企業の成長レバーに

個人向けエンターテインメントは2025年の支出の69.20%を占めましたが、企業のウェルネスプログラムはフィットネス中心のタイトルを急速に推進しています。北欧の雇用主は健康保険ポータルと同期するARランニングゲームに補助金を出し、従業員の活動を促進するためにサブスクリプション料金を負担しています。このセグメントの28.6%のCAGRは、欠勤の減少と労働力の定着率向上を記録する企業にとって明確なROIを反映しています。

開発者は企業のレポートニーズを満たすために心拍数APIとダッシュボード分析を組み込み、それによって消費者向けと比較して高い一人当たりの価格を実現しています。このデュアルターゲットアプローチは、ボリューム主導の消費者マージンとプレミアムな企業請求書のバランスを取り、拡張現実ゲーム市場全体のキャッシュフローの回復力を広げています。

地域分析

北米は2025年の収益の34.60%を占め、深い5Gカバレッジと AppleのLiDAR搭載デバイスベースがアーリーアダプターの支出に肥沃な土壌を提供しています。主要な出版社はグローバル展開前にVision Proで空間コンピューティングのコンセプトをパイロットし、米国企業はARウェルネスアプリを福利厚生パッケージに統合しています。この地域はまた、クラウドエッジノードの最も密集したクラスターを擁し、主要都市圏全体で15ミリ秒未満の持続的ワールドレイテンシーを実現しています。

アジア太平洋地域は将来の成長の機関車であり、2031年にかけて26.7%のCAGRを描いています。中国、韓国、日本の通信事業者は都市人口の80%以上にミッドバンド5Gを拡張し、マルチプレイヤータイトルの繁栄を可能にしています。フリートゥープレイのメカニクスが標準であるモバイルファーストのゲーマー文化は、位置情報ベースのARクエストへの転換が容易です。ミッドレンジAndroidデバイスのバッテリー消耗に関する課題は残っていますが、チップセットのロードマップは2027年までに電力効率の大幅な改善を示唆しています。

欧州はプライバシーの調和が成熟するにつれて着実に前進しています。観光当局はクロアチアのパイロットの成功を複製し、ユネスコ世界遺産にARナラティブを組み込み、訪問者の追加支出を促進しています。北欧企業はフィットネスゲーミフィケーションタイトルへの需要を増幅させており、一方で規制の曖昧さが大規模な地理空間データ共有に依存する大陸全体でのローンチを依然として遅延させています。ラテンアメリカと中東・アフリカは遅れをとっていますが、モバイルデータ料金の低下とスマートフォンの平均販売価格の下落に伴い、長期的な上昇余地を示しています。

競争環境

拡張現実ゲーム市場は中程度に断片化したままです。Nianticは世界中で100万以上のマッピングサイトをカバーするLightship VPSのおかげで、位置情報ベースの設計においてリーダーシップを維持しています。Unityはクロスプラットフォームエンジンを支配し、自社出版コンテンツではなくクラウドコラボレーションツールを通じて収益化を推進しています。Samsung、Google、QualcommはIPを統合してAndroid中心のXRエコシステムを加速させ、Appleの垂直統合アプローチに挑戦しています。

MetaはQualcommチップセットと生成AIを活用してコンテンツパイプラインサイクルを短縮し、メタバース環境でのリアルタイムイベントをカスタマイズしています。軽量レンズスタックとバッテリー効率の高い導波路に関するハードウェア特許はSamsungにウェアラブル製造における防御可能な優位性を与え、一方でAppleのエンドツーエンドの空間コンピューティングへの注力はプレミアム価格決定力を維持しています。

ホワイトスペースの機会は、既存のゲームスタジオが特化したコンテンツを持たない企業ウェルネスと文化観光のニッチに存在します。Capgeminiなどのサービス指向のインテグレーターは、非ゲームクライアント向けにARレイヤーをカスタマイズし、労働力トレーニングとゲーミフィケーションされたエンゲージメントを融合させることでギャップを埋め、消費者エンターテインメントを超えてアドレサブル収益を拡大しています。

拡張現実ゲーム業界のリーダー

HP Inc.

Qualcomm Inc.

Milkroom Studios GmbH

Blippar Ltd.

Netmarble Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SamsungとGoogleは、Qualcomm Snapdragon AR1 Gen 1上でGemini AIを搭載したARスマートグラスを共同出荷するプログラムを確認し、最初のユニットは2025年末の商業リリースを目標としています。

- 2025年5月:Unity Softwareは2025年第1四半期の収益4億3,500万米ドルを発表し、Meta QuestおよびAndroid XRデバイス向けのAI支援アセットワークフローを追加したUnity 6.1を公開しました。

- 2025年4月:UnityはKONAMIとの共同開発によるNintendo Switch 2のローンチタイトルとしてSurvival Kidsを発表し、エンジンプロバイダーとして初のエンドツーエンドのゲーム制作を記録しました。

- 2025年3月:AppleはvisionOS 2.4をリリースし、空間ゲームのNPCインタラクションとリアルタイム環境マッピングを改善するApple Intelligenceの機能を統合しました。

- 2025年2月:Unityは2024年度の収益18億1,300万米ドルを報告し、ポートフォリオの合理化にもかかわらずサブスクリプションベースの開発者サービスの成長を強調しました。

世界の拡張現実ゲーム市場レポートの調査範囲

拡張現実(AR)ゲームとは、拡張現実技術を使用して現実世界の環境とデジタルコンテンツを組み合わせたインタラクティブなビデオゲームです。ARゲームは、デバイス(スマートフォン、タブレット、ARグラスなど)のカメラ、センサー、スクリーンを使用して、キャラクター、オブジェクト、情報などの仮想要素をリアルタイムで現実世界に重ね合わせます。

本調査は、世界中のさまざまなプレイヤーによる拡張現実ゲームの販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

拡張現実ゲーム市場は、デバイス(ヘッドマウントディスプレイ、モバイルデバイス、ARグラス、その他のデバイスタイプ)、アプリケーション(個人用および商業用)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記のすべてのセグメントについて、金額(米ドル)に関する市場規模と予測が提供されています。

| ヘッドマウントディスプレイ(HMD) |

| モバイルデバイス(スマートフォン、タブレット) |

| AR/スマートグラス |

| 空間ディスプレイ(プロジェクション、デスクトップ) |

| アクセサリーとセンサー |

| ハードウェア |

| ソフトウェア |

| サービス |

| 位置情報ベースARゲーム |

| マーカーベースARゲーム |

| プロジェクションベースARゲーム |

| 重ね合わせおよびオクルージョンベースゲーム |

| 複合現実(MR)ハイブリッドゲーム |

| アプリ内購入(IAP) |

| 広告支援型 |

| 有料/プレミアム |

| サブスクリプション |

| プレイトゥアーンおよびNFT統合 |

| 個人/家庭用エンターテインメント |

| 商業アーケードおよび位置情報ベースエンターテインメント |

| 教育・シリアスゲーム |

| フィットネス・健康のゲーミフィケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 製品・デバイスタイプ別 | ヘッドマウントディスプレイ(HMD) | |

| モバイルデバイス(スマートフォン、タブレット) | ||

| AR/スマートグラス | ||

| 空間ディスプレイ(プロジェクション、デスクトップ) | ||

| アクセサリーとセンサー | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| ゲームタイプ別 | 位置情報ベースARゲーム | |

| マーカーベースARゲーム | ||

| プロジェクションベースARゲーム | ||

| 重ね合わせおよびオクルージョンベースゲーム | ||

| 複合現実(MR)ハイブリッドゲーム | ||

| 収益化モデル別 | アプリ内購入(IAP) | |

| 広告支援型 | ||

| 有料/プレミアム | ||

| サブスクリプション | ||

| プレイトゥアーンおよびNFT統合 | ||

| アプリケーション別 | 個人/家庭用エンターテインメント | |

| 商業アーケードおよび位置情報ベースエンターテインメント | ||

| 教育・シリアスゲーム | ||

| フィットネス・健康のゲーミフィケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

拡張現実ゲーム市場の現在の規模はどのくらいですか?

拡張現実ゲーム市場規模は2026年に138億5,000万米ドルであり、2031年までに375億7,000万米ドルに達すると予測されています。

ARゲームにおいて最も速く成長しているデバイスセグメントはどれですか?

AR/スマートグラスは最も速く成長しているセグメントであり、軽量光学系と効率的なチップセットが量産に入るにつれて、2026年から2031年にかけて27.1%のCAGRを描いています。

ARゲームは現在主にどのように収益化されていますか?

アプリ内購入が2025年の収益の48.35%を占めていますが、プレイトゥアーンおよびNFTベースのモデルは33.2%のCAGRで拡大しています。

どの地域が最も高いARゲームの成長をもたらすと予想されますか?

アジア太平洋地域は、ユビキタスな5Gと強力なモバイルファーストのゲーミング文化に支えられ、2031年にかけて26.7%のCAGRで成長すると予測されています。

なぜサービス収益はハードウェア売上よりも速く増加しているのですか?

出版社はクラウドレンダリング、データ分析、オーディエンスターゲティングプラットフォームにますます依存しており、定期的な収入が一回限りのデバイスマージンを上回るにつれて、サービスコンポーネントを30.9%のCAGRに押し上げています。

欧州のARゲームローンチに最も影響を与える規制上の課題は何ですか?

位置情報およびビジョンデータに関するEU規則の統一不足がコンプライアンスの不確実性をもたらし、大陸全体での展開を遅延させ、法的コストを増加させています。

最終更新日: