シーフード市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 740.79 十億米ドル |

| 市場規模 (2031) | 859.34 十億米ドル |

| 成長率 (2026 - 2031) | 3.02% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

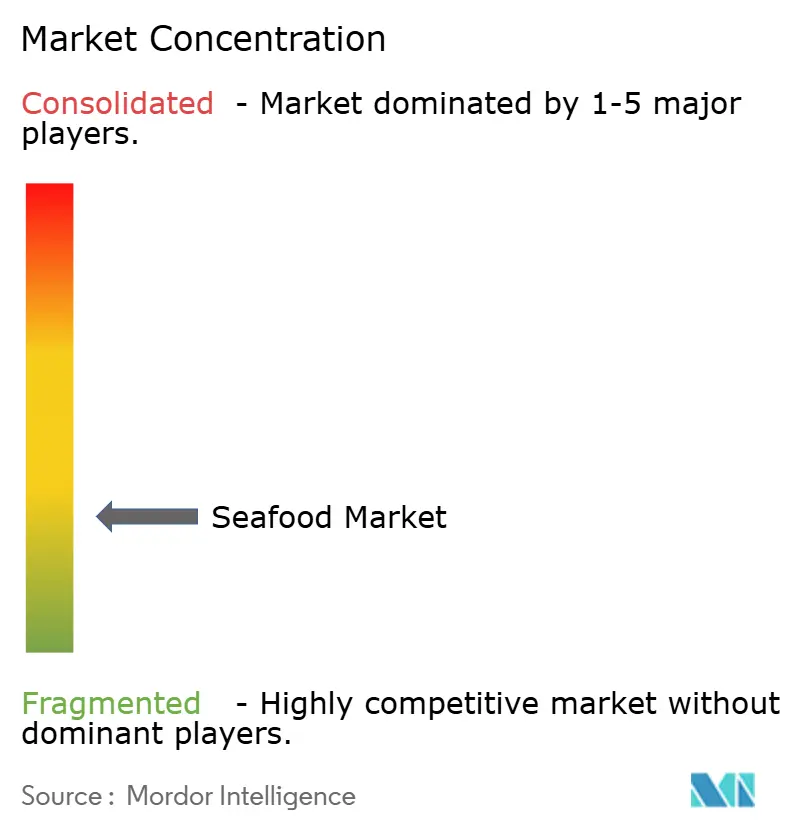

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシーフード市場分析

シーフード市場規模は2026年に7,407億9,000万米ドルと推定され、2025年の7,190億8,000万米ドルから成長し、2031年には8,593億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)3.02%で成長します。この成長は、養殖シーフードの生産における技術革新と健康志向の食生活の普及が牽引要因となっている競争的な市場を示しています。生産者はロボット工学、人工知能(AI)、センサーベースの養殖方法などの技術への投資を増やしています。これらのイノベーションは、飼料コストの削減、運営効率の向上、死亡率の低下に寄与し、収益性を高めています。同時に、企業はより厳格な環境規制への対応を進めています。シーフードタイプ別では、魚が依然として最大のカテゴリーですが、エビでは顕著な技術革新が見られます。形態別では、冷凍シーフードが市場をリードしていますが、加工技術の進歩が新たな機会を生み出しています。供給源別では、天然漁獲シーフードが伝統的な訴求力を維持していますが、その効率性と持続可能性から養殖シーフードが支持を獲得しています。流通チャネル別では、外食販売が引き続き好調を維持する一方、内食チャネルでは注目すべきイノベーションが生まれています。シーフード市場は多数のプレーヤーが市場シェアを競う細分化された市場であり、主要企業は孵化場や育成施設から加工施設およびブランド流通ネットワークに至るまで、サプライチェーン全体にわたる垂直統合に注力しています。

主要レポートの要点

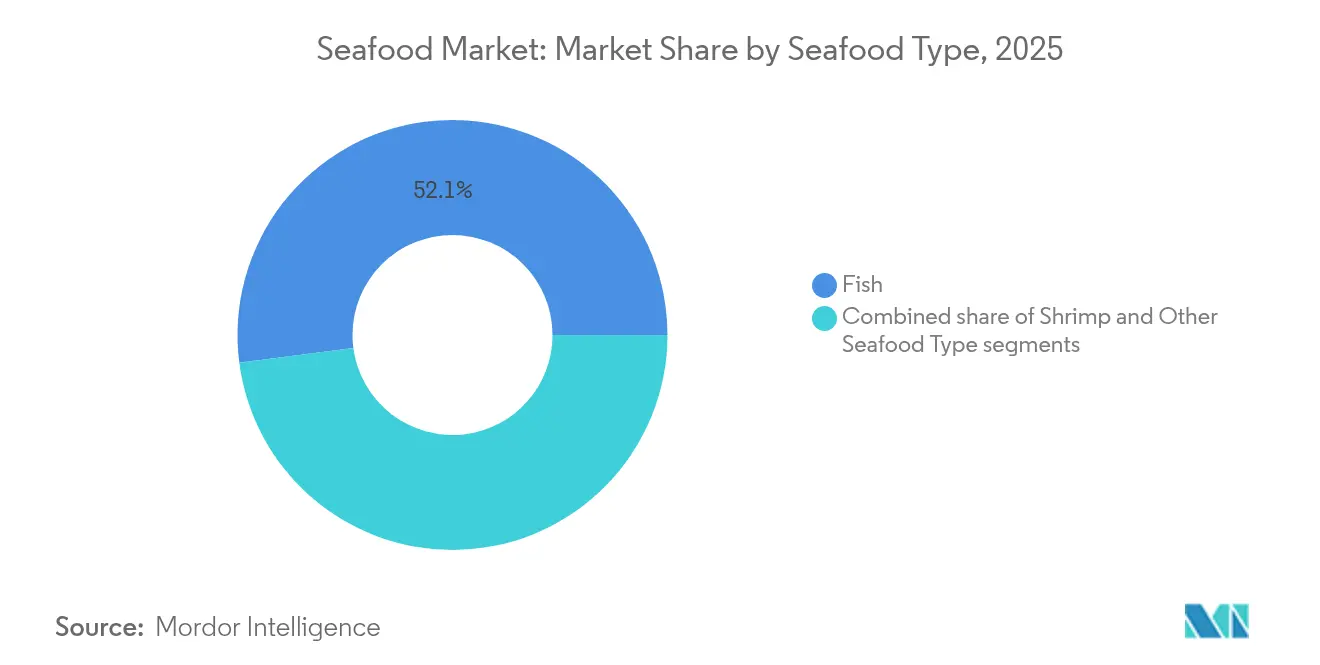

- シーフードタイプ別では、魚が2025年のシーフード市場シェアの52.06%をリードしました。エビは2031年にかけてCAGR3.49%で拡大する見込みです。

- 形態別では、冷凍製品が2025年のシーフード市場規模の50.08%を占めました。加工シーフードは2031年にかけてCAGR3.78%で拡大しています。

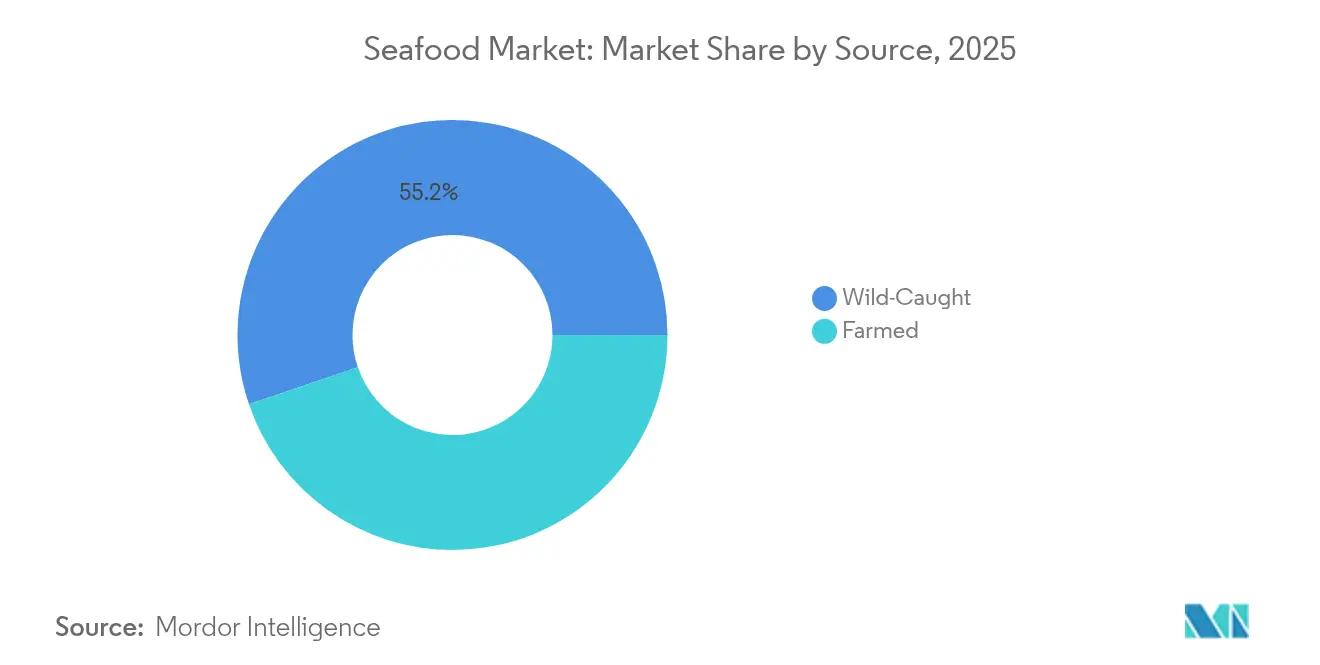

- 供給源別では、天然漁獲製品が2025年のシーフード市場シェアの55.22%を占め、養殖供給は2031年にかけてCAGR3.19%で成長しています。

- 流通チャネル別では、外食が2025年のシーフード市場規模の61.05%を確保しました。内食は2026年から2031年にかけてCAGR3.70%を記録する見通しです。

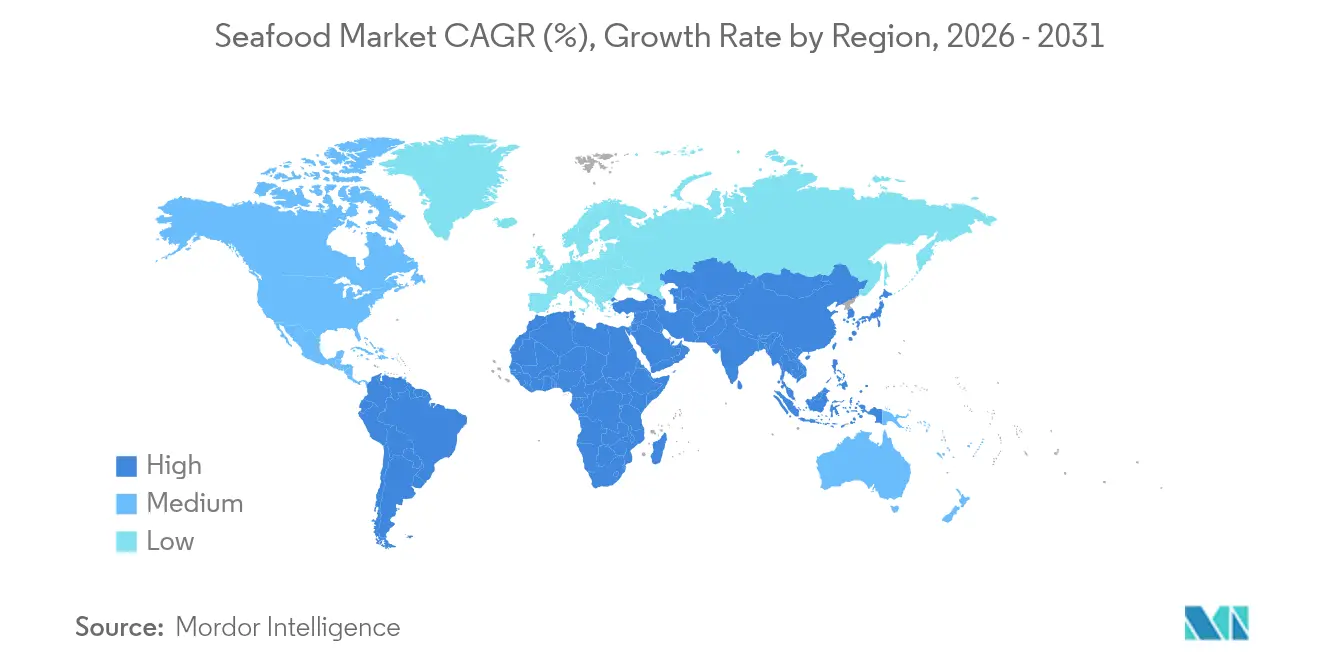

- 地域別では、アジア太平洋が2025年のシーフード市場シェアの45.12%を占めました。中東およびアフリカは2031年にかけて最も速い3.55%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシーフード市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| タンパク質豊富な食品に対する消費者需要の増大 | +0.8% | アジア太平洋および中東・アフリカで最も強い影響を持つグローバル | 中期 (2~4年) |

| 技術および養殖イノベーション | +0.6% | ノルウェー、チリ、中国が主導するグローバル | 長期 (4年以上) |

| 世界のシーフード貿易および輸出機会の拡大 | +0.4% | 南米およびアジア太平洋の輸出回廊に重点を置くグローバル | 中期 (2~4年) |

| 持続可能で認証済みかつ倫理的・トレーサブルなシーフードに対する消費者需要の拡大 | +0.5% | 北米および欧州が主要市場で、アジア太平洋へ拡大中 | 長期 (4年以上) |

| 料理のグローバル化と外食産業の需要 | +0.3% | 全地域の都市圏に集中するグローバル | 短期 (2年以内) |

| 政府支援および水産資源管理 | +0.4% | 地域別重点:ノルウェー、チリ、中国、アラブ首長国連邦、世界へのスピルオーバー効果あり | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食品に対する消費者需要の増大

より多くの消費者が健康的な食生活を重視し、タンパク質豊富な食品を食事に取り入れるようになるにつれ、シーフードへの世界的な需要が高まっています。国際食品情報協議会(International Food Information Council)の「2024年食品・健康調査」によると、消費者の71%がタンパク質摂取量を積極的に増やしており、食の嗜好に大きな変化が生じていることが示されています[1]出典:国際食品情報協議会(International Food Information Council)、「2024 IFIC 食品・健康調査」、ific.org。2024年5月のPubMed Centralによると、シーフードは総重量の20~30%がタンパク質を含み、赤身肉や鶏肉と比べてより健康的で脂肪分の少ないタンパク質源とみなされています[2]出典:PubMed Central、「シーフードの食事摂取量と栄養素構成」、ncbi.nlm.nih.gov。世界自然保護基金(World Wildlife Organization)は、世界中で30億人以上が天然漁獲および養殖シーフードを動物性タンパク質の主要供給源として依存しており、世界の栄養安全保障において重要な役割を担っていることを強調しています[3]出典:世界自然保護基金(World Wildlife Organization)、「概要」、worldwildlife.org。これらの要因がシーフード消費の持続的な成長を促し、水産養殖の拡大、持続可能な漁業方法、およびサプライチェーン効率の改善への投資増大をもたらしています。持続可能性と近代化へのこの高まりへの注目は、シーフード市場の長期的な発展を支えると予想されます。

料理のグローバル化と外食産業の需要

世界各国の料理の人気の高まりと外食産業における活動の活発化が、様々な飲食チャネルにおけるシーフード需要を牽引しています。消費者は国際的な味に高い関心を示しており、ファストフードやカジュアルダイニングレストランはエビ、サーモン、イカなどのシーフードを特色とした革新的な料理を提供するようになっています。米国経済分析局(U.S. Bureau of Economic Analysis)によると、飲食店での支出は2025年第2四半期に1兆2,493億米ドルの過去最高を記録し、第1四半期の1兆2,233億米ドルから増加しており、外食産業における強い消費者需要を示しています。例えば、2025年9月8日、Red Lobsterは「Ultimate SpendLESS Shrimp」という手頃な価格のメニューオプションを発表し、ガーリックシュリンプスカンピ、シュリンプリングイニアルフレード、ポップコーンシュリンプを15.99米ドルで提供しました。これは、レストランが手頃な価格とクリエイティブなメニューを組み合わせて顧客を惹きつけようとしている様子を示しています。これらのトレンドは、多様な料理への関心の高まりと安定した外食支出が市場の拡大に貢献していることを示しています。

持続可能で認証済みかつ倫理的・トレーサブルなシーフードに対する消費者需要の拡大

持続可能で認証済みかつ倫理的・トレーサブルなシーフードに対する消費者需要が、業界に大きな変化をもたらしています。小売業者やレストランチェーンは、責任ある漁獲慣行の確保と環境・法的基準の遵守を保証するために、サプライチェーン全体の透明性確保に注力しています。2025年4月、ホワイトハウスは違法・無報告・無規制(IUU)漁業撲滅に関する大統領令を発令し、より厳格な文書要件と検査プロトコルを導入しました[4]出典:ホワイトハウス政府、米国シーフード競争力の回復、

whitehouse.gov。これらの措置により、基準を遵守する漁船団が有利な市場にアクセスしやすくなりました。IoTセンサーと統合されたブロックチェーンシステムなどの技術の進歩により、位置情報、温度、加工履歴などの要素をリアルタイムで監視することが可能になっています。北米や欧州などの地域では、認証済みシーフード製品の人気が高まっており、持続可能な慣行に関連する追加コストを生産者が相殺するのに役立つ高価格での販売が可能となっています。

政府支援および水産資源管理

政府の取り組みと効果的な水産資源管理は、シーフード産業の持続可能な成長に大きく貢献しています。これらのプログラムは資金を提供し、環境に配慮した慣行を確保しながら生産能力を向上させる政策を策定しています。例えば、中国の第14次五カ年計画は2023年末までに4,398万立方メートルのケージ容積に支えられた39.3万メトリックトンの深海産出量を達成し、沖合水産養殖インフラへの多大な投資を示しています。同様に、アラブ首長国連邦やサウジアラビアなどの国々は、食料安全保障の強化と地域のシーフード生産増大戦略の一環として、孵化場、飼料工場、バイオセキュリティ実験室の整備に注力しています。ノルウェーでは、政府が海洋ベースの養殖場の許可取得プロセスを簡素化し、大規模浮体式施設の迅速な開発を可能にしました。これらの取り組みは総合的に参入障壁を低下させ、イノベーションを促進し、コスト効率を生み出し、世界のシーフード市場の回復力と競争力を強化しています。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 代替タンパク質との競争 | -0.4% | 北米および欧州で最も強い影響を持つグローバル | 中期 (2~4年) |

| 飼料価格のインフレと発生源養殖場における疾病発生 | -0.3% | 特にノルウェー、チリ、アジア太平洋を含む世界の水産養殖地域 | 短期 (2年以内) |

| 厳格な規制・品質基準 | -0.2% | 輸出依存地域に重点を置くグローバル | 長期 (4年以上) |

| 違法・無報告・無規制(IUU)漁業 | -0.2% | 新興漁業国や貿易ルートに焦点を当てたグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

代替タンパク質との競争

代替タンパク質との競争がシーフード市場にとって大きな課題となっています。押出成形、発酵、3Dプリンティングなどの技術革新により、植物性および培養シーフード代替品が従来のシーフードの味、食感、栄養価を近似できるようになっています。例えば、2025年8月、Revo Foodsはサーモンの薄片状の食感を再現しながら、外食産業向けのバイヤーにコスト効率の良い選択肢を提供するマイコプロテイン(菌糸体タンパク質)ベースのフィレ「Kinda Salmon」を発表しました。ベンチャーキャピタルの資金増加がこの分野での急速な技術進歩を後押しし、新興企業がフレキシタリアン消費者にこれらの代替品を効果的にマーケティングできるようになっています。特に若い購買層は購買決定において環境の持続可能性を優先する傾向が強まっており、これらの代替品の魅力を高めています。ただし、シーフードはオメガ3脂肪酸の天然供給源であるという独自の優位性を持ち、これらの要因が従来のシーフードの市場存在感を維持するのに役立っていますが、代替タンパク質の人気の高まりは引き続き市場の長期的な成長に対して重大な課題を突きつけています。

飼料価格のインフレと発生源養殖場における疾病発生

飼料価格の上昇と発生源養殖場における疾病発生は、シーフード市場にとって大きな課題となっています。魚粉コストの変動とバイオセキュリティの問題が養殖業の操業と収益性を阻害しています。例えば、エルニーニョ現象により中・小型魚の漁獲量が減少し、飼料価格の上昇と利益率の低下をもたらし、特にアジア太平洋地域の成長用池に影響しています。ノルウェーでは、養殖場がレーザーユニットや淡水浴システムなどの先進技術への投資を大幅に増やし、持続的な問題であるサンマダニ(海シラミ)の寄生に対処しています。大手事業者は予測分析とワクチンプログラムを活用してこれらのリスクを管理していますが、中小規模の事業者は資金的な制約に直面することが多く、市場から撤退を余儀なくされ、業界再編が進んでいます。長期的には、植物性および微生物性の選択肢などの代替飼料原料の使用が飼料コストの安定化に役立つ可能性があります。しかし、短期的にはこれらの課題が成長を制限し、シーフード市場の年平均成長率(CAGR)の見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーフードタイプ別:魚の優位性にエビのイノベーションが挑む

魚は2025年に52.06%という大きなシェアを保持し、世界のシーフード市場で依然として優位を占めています。この優位性は、アジア太平洋、北米、欧州などの地域における強固な消費パターンに主に起因しています。サーモンやマグロなどの人気魚種がこの数量の大部分を占め、持続可能性認証を持つ周知の魚種を優先する小売業者によって支えられています。消費者は魚の栄養上のメリット、トレーサビリティ、クリーンラベル特性に引きつけられており、これらは健康と環境への意識の高まりと合致しています。これらの要因により、市場の不確実性の時期においても、魚はシーフード市場の安定した不可欠なセグメントであり続けています。

エビはシーフード市場で最も急速に成長するセグメントとして急速に台頭しており、2026年から2031年にかけてCAGR3.49%が予測されています。この成長は、生存率を向上させ生産サイクルを短縮する養殖技術の進歩によって牽引されており、エビ養殖をより効率的にしています。ファストフードやフュージョン料理など様々な料理へのエビの汎用性が世界的な需要を高めています。様々な消費者市場での広範な受容がその成長をさらに支えています。これらのトレンドはエビをシーフードセクターの主要成長ドライバーとして位置づけ、魚セグメントの安定したパフォーマンスを補完しています。

形態別:冷凍のリーダーシップと加工技術の革新

冷凍シーフードは2025年に市場を支配し、総シェアの50.08%を占めました。この成長は、品質と安全性を維持しながら年間を通じたシーフードの供給を確保するコールドチェーンネットワークの効率性に主に起因しています。冷凍シーフードは、長い保存期間と利便性を提供することから、小売業者と外食産業事業者に非常に好まれています。様々なシーフード魚種の世界的な流通を可能にし、地域の生産が限られた地域にとっても信頼性の高い選択肢となっています。これらの要因により、冷凍シーフードは商業用と消費者ニーズの両方に効果的に応える業界の主要セグメントとなっています。

加工シーフードは最も急速に成長するセグメントの一つとして台頭しており、2031年にかけてCAGR3.78%が予測されています。この成長は、真空スキン包装や高圧処理など、製品の鮮度と安全性を高めるパッケージングおよび保存技術の進歩によって牽引されています。即食形態の導入とシェフにインスパイアされたフレーバーが消費者の関心を高め、日常食における加工シーフードの使用を拡大しています。これらのイノベーションは利便性を向上させるだけでなく、変化する消費者の嗜好にも応え、加工シーフードを世界市場においてダイナミックかつ急速に成長するカテゴリーにしています。

供給源別:天然漁獲の伝統と養殖の効率性

天然漁獲シーフードは2025年の世界市場シェアの55.22%を占め、タラ、スケトウダラ、マグロなどの人気魚種を供給する伝統的な漁業操業によって支えられています。これらの操業は、確立されたインフラと専門知識が安定した生産を保証する欧州や北米などの地域で特に強みを持っています。海洋管理協議会(Marine Stewardship Council)などの持続可能性認証は、認証生産者が高価格での販売を可能にすることで価値を付加しています。持続可能な慣行へのこの注目が消費者の信頼を維持し、主要市場へのアクセスを確保するのに役立ち、天然漁獲シーフードを業界の重要な部分にしています。

養殖シーフードは水産養殖における技術的進歩に牽引され、2031年にかけてCAGR3.19%で安定した成長が予想されています。AIを活用した給餌システムや先進センサーなどのイノベーションが、飼料廃棄の削減と魚の成長率向上により生産者の効率改善を支援しています。これらの技術はコストを低減するだけでなく、持続可能性の取り組みも支援し、増大する世界的な需要を満たす信頼性の高いソリューションとして養殖シーフードを位置づけています。水産養殖が拡大し続ける中、養殖シーフードは入手可能な魚種の多様化、安定した供給の確保、シーフード産業の長期的成長支援において不可欠な存在になりつつあります。

流通チャネル別:外食の強みと内食の革新

2025年には、レストラン、ホテル、ケータリングサービスなどの外食チャネルがシーフード市場シェアの61.05%を占めました。この優位性は、レストランメニューへのシーフード取り込みの増大とホスピタリティセクターにおけるプレミアムシーフード料理の需要拡大によって牽引されました。ホテルはシーフードの産地を示したり活魚タンクを展示することで顧客体験を高め、より高い価格設定も可能にしました。団体ケータリング、クルーズ船、航空会社は持続可能性と品質基準を満たすために認証済みシーフードオプションをますます提供するようになっています。外食チャネルの人気は、体験型ダイニングの重要性と幅広い消費者に高付加価値シーフードを提供する能力を示しています。

小売店やeコマースプラットフォームを含む内食チャネルは2031年にかけてCAGR3.70%で成長する見込みです。この成長は、断熱包装などのパッケージング技術の進歩と、鮮魚の当日配送を含む配送サービスの改善によって支えられています。これらのイノベーションにより、消費者が自宅でシーフードを購入・楽しむことが容易になり、家庭での食事の魅力が高まっています。オンラインプラットフォームが物流を強化し製品ラインナップを拡充するにつれて、内食チャネルはより大きな市場シェアを獲得する可能性があります。この成長は外食チャネルの強固なパフォーマンスを補完し、シーフード市場全体の拡大に貢献しています。

地域分析

アジア太平洋は2025年のシーフード市場において45.12%の最大シェアを保持しました。中国は水産養殖システムから5,812万トンを含む7,100万メトリックトンの生産量でこの地域をリードしました。この地域の優位性は、中産階級の所得上昇、加工施設の進歩、および技術採用を促進する政府補助金によって支えられています。日本や韓国などの国々は、寿司と刺身文化の根強い影響もあり、高いシーフード消費量を維持しています。一方、ベトナムやタイは、コンプライアンス基準の改善とコールドチェーンインフラの強化により輸出能力を拡大しています。

中東およびアフリカ地域は2031年にかけてCAGR3.55%という最速の成長率を示す見込みです。湾岸協力会議(GCC)諸国は、食料安全保障目標の達成に向けて孵化施設、遺伝子研究、自動化技術への多大な投資を行っています。ナイジェリアやエジプトは、国内供給と輸出ポテンシャルの両方を高めることが期待される魚池の整備と飼料生産能力の増大に国際融資を活用しています。モロッコは欧州市場に対応するために大西洋漁業割当量を活用し、南アフリカはコンブ養殖とフィンフィッシュ養殖を統合してシーフード生産を多様化しています。

北米と欧州は成熟市場ですが、世界のシーフード産業において引き続き重要な役割を果たしています。米国は輸入依存を減らし環境の持続可能性を向上させるためにサーモン向けの循環式水産養殖システムの拡大に注力しています。ノルウェーは通貨変動にもかかわらず、責任ある養殖サーモンとしての評判に牽引され2024年12月に輸出量の成長を達成しました。欧州では、トレーサビリティと炭素フットプリント開示に関する規制指令が世界的なベンチマークを設定し、コンプライアンスへの投資を促しています。南米では、チリなどの国がサーモン輸出における地位を回復しつつあり、エクアドルは有利な貿易協定の締結後にエビ輸出を加速させています。

競合状況

シーフード市場は非常に細分化されており、主要プレーヤーの合算市場シェアは総市場の30%未満です。主要企業は垂直統合戦略を採用し、孵化場、育成施設、加工工場、ブランド流通を含むサプライチェーン全体にわたる業務を管理しています。このアプローチにより、コストの最適化と収益性の向上が可能になります。例えば、Mowiはデータ駆動型の養殖技術を実装して製品品質を向上させ、コスト効率を維持しています。同様に、Thai Unionはフレーバー付きシーフードパックなどの高付加価値製品でポートフォリオを拡充し、世界の小売市場でのプレゼンスを高め、変化する消費者の嗜好に対応しています。

投資家は、飼料生産、遺伝子研究、冷蔵保管インフラなどの分野でシナジーを提供する買収に注目を高めています。最近の例として、2024年のBEWI InvestによるSinkabergHansenの44.4%株式取得は、持続可能でレジリエントなシーフード事業への関心の高まりを示しています。ブロックチェーンベースのトレーサビリティプラットフォームが普及しており、中規模の加工業者が業務を近代化し環境意識の高い消費者にアピールすることを可能にしています。競争が激化する中、企業は代替飼料とエコフレンドリーな包装ソリューションを探るための研究開発を優先し、進化する市場環境での競争力を維持しています。

予測期間中、シーフード市場はプレミアム消費者をターゲットとする培養シーフードセグメントの新規参入者からの競争激化に直面すると予想されます。競争力を維持するために、既存のプレーヤーは技術的進歩、信頼性の高い認証取得、および複数のチャネルにわたる強力なブランドナラティブの構築に注力しています。これらの戦略は、持続可能性とイノベーションが成功の主要ドライバーとなっている市場において差別化に不可欠になっています。これらの措置を採用することで、企業は収益性を維持し市場での地位を確保しながら、変化する消費者の需要に応えることを目指しています。

シーフード産業リーダー

Austevoll Seafood ASA

Aqua Star Corp

Mowi ASA

Maruha Nichiro Corp. (Umios Corp.)

Thai Union (Chicken of the Sea)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:The Bumble Bee Seafood CompanyはBumble Bee Snackers™製品ラインとして初めて個食サイズのフレーバーツナ缶を発表しました。この新しい製品は、食を楽しむミレニアル世代にアピールするよう設計された大胆で革新的なフレーバーを特色としていました。

- 2025年5月:米国に拠点を置く培養シーフードスタートアップのBlueNaluは、カリフォルニア州でのクロマグロの最初の販売を計画しました。同社はまた、製品の世界市場への普及を拡大するための戦略的パートナーシップを構築しました。

- 2025年4月:Chicken of the Seaは小売における常温シーフードの人気の高まりを活かすために新製品を発表しました。その中には、個性的でユニークなフレーバーを求める消費者を惹きつけることを目的としたゴーストペッパー風味の期間限定天然漁獲ライトツナパケットが含まれていました。

- 2025年1月:Chicken of the SeaとMcCormick & Companyは、携帯用製品ラインに2種類の新しいフレーバーを追加しました。これらには、オールドベイシーズニング入り天然漁獲ライトツナパケットと、McCormick チリライム入り天然漁獲ライトツナパケットが含まれ、手軽でフレーバー豊かなシーフードオプションを求める消費者のニーズに応えています。

世界のシーフード市場レポートの調査範囲

魚、エビはタイプ別セグメントとしてカバーされています。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとしてカバーされています。内食、外食は流通チャネル別セグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとしてカバーされています。| 魚 | サーモン |

| マグロ | |

| その他の魚タイプ | |

| エビ | |

| その他のシーフード |

| 缶詰 |

| 生鮮・チルド |

| 冷凍 |

| 加工品 |

| 養殖 |

| 天然漁獲 |

| 内食 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他 | |

| 外食 | ホテル |

| レストラン | |

| ケータリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| シーフードタイプ別 | 魚 | サーモン |

| マグロ | ||

| その他の魚タイプ | ||

| エビ | ||

| その他のシーフード | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工品 | ||

| 供給源別 | 養殖 | |

| 天然漁獲 | ||

| 流通チャネル別 | 内食 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他 | ||

| 外食 | ホテル | |

| レストラン | ||

| ケータリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

市場の定義

- 冷凍・缶詰シーフード - 冷凍シーフードとは、鮮魚本来の品質を保つために平均温度を-18℃以下に下げ、その後保存期間を維持するために-18℃以下の温度で保管される製品です。

- 加工シーフード - 加工シーフードとは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵または燻製処理を施したものです。

- シーフード - 特に魚類および甲殻類など、消費可能な海洋生物が含まれます。

- エビ - エビは遊泳性の甲殻類です。腹部には長く細い筋肉と長い触角を持ちます。

| キーワード | 定義#テイギ# |

|---|---|

| A5(エーファイブ) | 牛肉の日本式格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値は牛肉の霜降り、肉の色と光沢、肉の締まり、脂肪の色・光沢・質に関連しています。A5は和牛牛肉が取得できる最高の評価です。 |

| と畜場 | 屠畜場の別称であり、人間が消費することを目的とした動物の食肉処理に使用または関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病で、多くの場合、育成池への放流後30~35日以内に死亡率が100%に達する高い致死率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファーウイルス科ファミリーの二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海において世界的に知られる6種の異なる系群の中で最も小型のマグロ種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の牛種から得られる牛肉です。「認定アンガスビーフ」品質マークを受けるには米国アンガス協会(American Angus Association)の認証が必要です。 |

| ベーコン | 豚の背中または側面から取れる塩漬けまたは燻製にした肉です。 |

| ブラックアンガス | 角のない黒毛種の牛から得られる牛肉です。 |

| ボローニャ | 肉、一般的に豚肉、牛肉、または子牛肉から作られる大型のイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝染性物質による感染によって生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛または子牛の胸部または下胸部からの肉の部位です。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 肉生産のために特別に品種改良・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物や豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 肉屋が肉をトリミングする食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査局(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー)から調理された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分であるチャックプライマルの一部となる牛肉の部位を指します。 |

| コーンドビーフ | 塩水に漬けて茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | 太ももを除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い方の端から取れる肉の部位です。 |

| フランクステーキ | 牛の後四半部より前方に位置するフランクから取れる牛肉のステーキの部位です。 |

| フードサービス | 外食産業の一部を指し、家庭外で食事を調理する企業、機関、会社が含まれます。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの業態が含まれます。 |

| 飼料 | 動物の飼料を指します。 |

| フォアシャンク | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気のある高度に調味された燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全・基準局(Food Safety and Standards Authority of India) |

| 砂肝 | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を含む飼料を与えた牛から得られる牛肉です。穀物肥育牛には、より速く肥育させるために抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えた牛から得られる牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細く切って乾燥(脱水)させた脂肪分の少ない整形肉です。 |

| 神戸ビーフ | 日本の兵庫県で産出される黒毛和種の和牛牛肉です。神戸ビーフとして分類されるためには、兵庫県神戸市内で生まれ、育ち、屠殺されなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部の肋骨と骨盤の間の側面部分、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の角切り豚脂肪を含む、細かく刻んだまたは挽いた熱処理豚肉から作られる大型のイタリアソーセージまたは昼食用肉です。 |

| パストラミ | 高度に調味された燻製牛肉で、通常は薄切りで提供されます。 |

| ペパロニ | 硬化肉から作られる米国産の辛みのあるサラミの一種です。 |

| プレート | 牛のリブカットの真下、腹部から取れる前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚において後期流産・死産を引き起こし、新生子豚に重篤な肺炎をもたらす疾病です。 |

| プライマルカット | 枝肉の主要な部分を指します。 |

| クオーン | 真菌培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形に成形したマイコプロテイン(菌糸体タンパク質)を原料とした肉代替製品です。 |

| 調理が必要な食品(RTC:Ready-to-Cook) | すべての材料が含まれ、パッケージに記載されたプロセスを通じて準備または調理が必要な食品製品を指します。 |

| すぐに食べられる食品(RTE:Ready-to-Eat) | 食べる前にそれ以上の調理や準備が不要な、事前に調理または準備された食品製品を指します。 |

| レトルト包装 | 食品を袋または金属缶に充填し、密封した後、非常に高温で加熱して商業的に無菌状態にする無菌包装プロセスです。 |

| ラウンドステーキ | 牛の後脚からの牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部分から取れる牛肉の部位を指します。 |

| サラミ | 発酵・乾燥熟成させた肉から作られる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つタイプの脂肪です。一般的に健康に悪いと考えられています。 |

| ソーセージ | 細かく刻み味付けした肉から作られる食肉製品で、生のもの、燻製、または塩漬けにしたものがあり、通常はケーシングに詰められます。 |

| ホタテ貝 | 2つの部分に分かれたリブ状の殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られる植物性の肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いをするセルフオーダーの販売時点管理(POS)システムで、完全に非接触でシームレスなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面部分からの牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体からなる牛肉の部位を指します。 |

| ブラックタイガーエビ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に自然に微量に存在する不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的には沿岸の人工池で養殖される熱帯のエビおよびプロウンを指します。 |

| 和牛 | 高度な霜降り肉で珍重される4系統の黒または赤の日本産牛種のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合して検証します。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模の推計は名目値ベースです。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者は市場の総合的な全体像を生成するために、様々な階層や職務にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。