大豆タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.60 十億米ドル |

| 市場規模 (2031) | 10.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

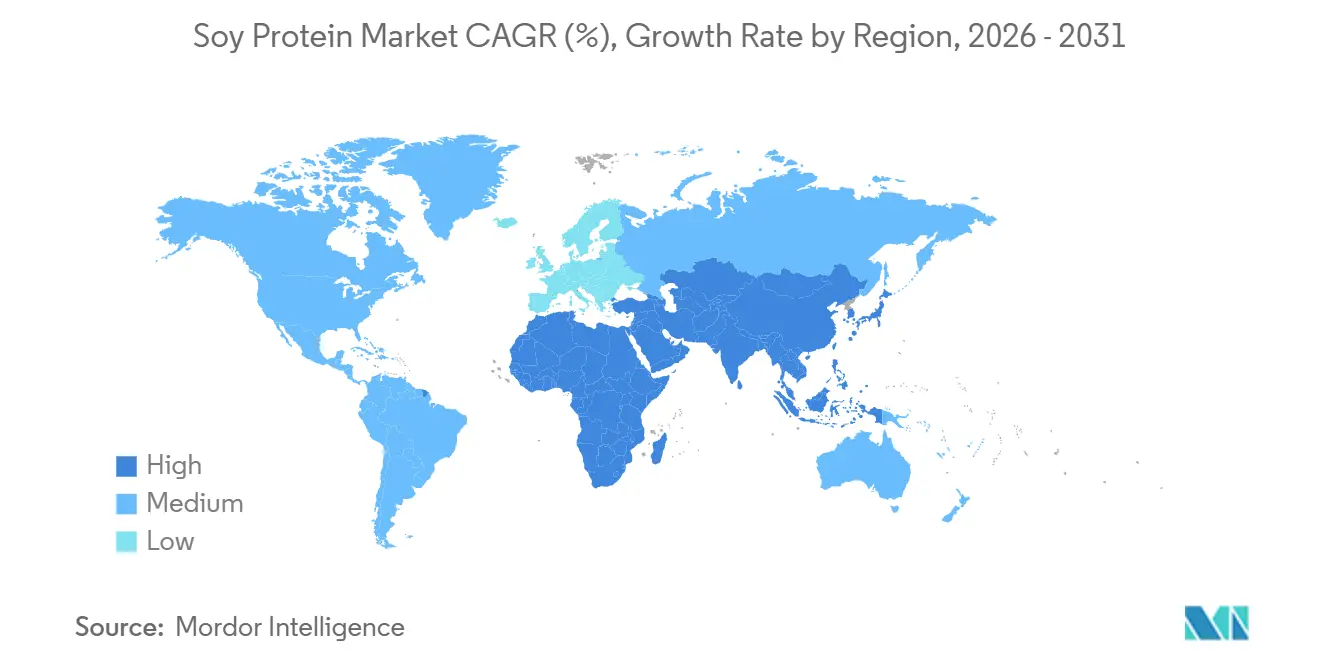

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

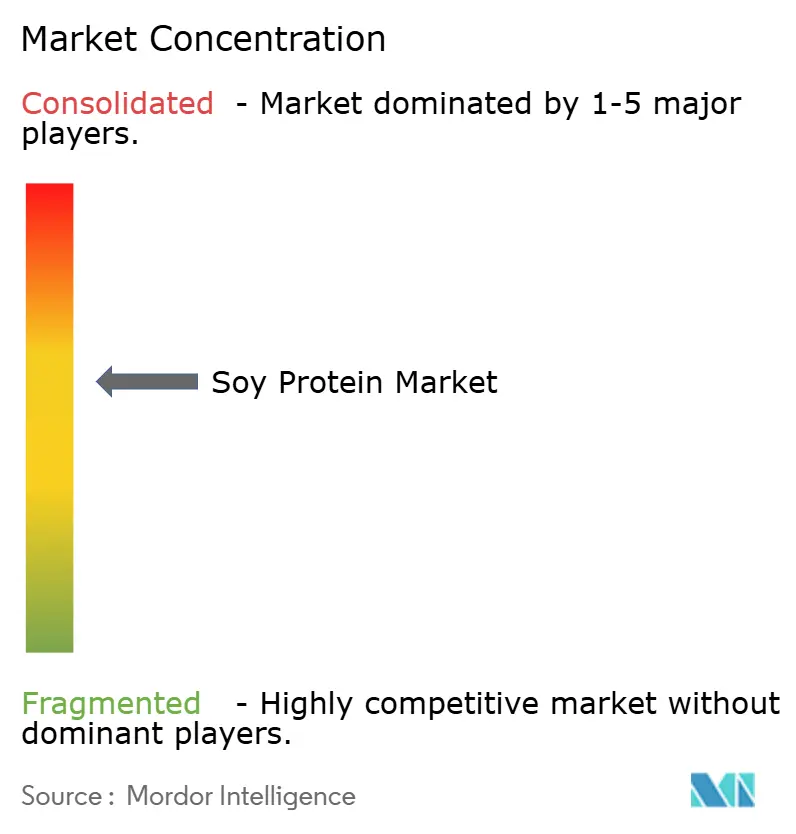

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆タンパク質市場分析

大豆タンパク質市場規模は2025年に82.8億USDと評価され、2026年の86.0億USDから2031年には108.9億USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.83%です。この成長は、植物性栄養素に対する安定した需要、小売業者からのクリーンラベル要件、および新興タンパク質源と比較した大豆のコスト優位性によって牽引されています。大豆タンパク質分離物は、90%のタンパク質純度、中性の風味、および多用途の機能性により、配合担当者がテクスチャーへの影響を最小限に抑えながらタンパク質目標を達成できることから、数量リーダーとしての地位を維持しています。加水分解大豆タンパク質は、急速吸収ペプチドを求めるスポーツ栄養および医療ブランドからの需要に牽引され、最も急速な成長を遂げています。地域別では、北米が世界需要の3分の1を占め、垂直統合された搾油能力に支えられており、アジア太平洋地域は中国とインドの強化プログラムに牽引されて数量成長をリードしています。

主要レポートのポイント

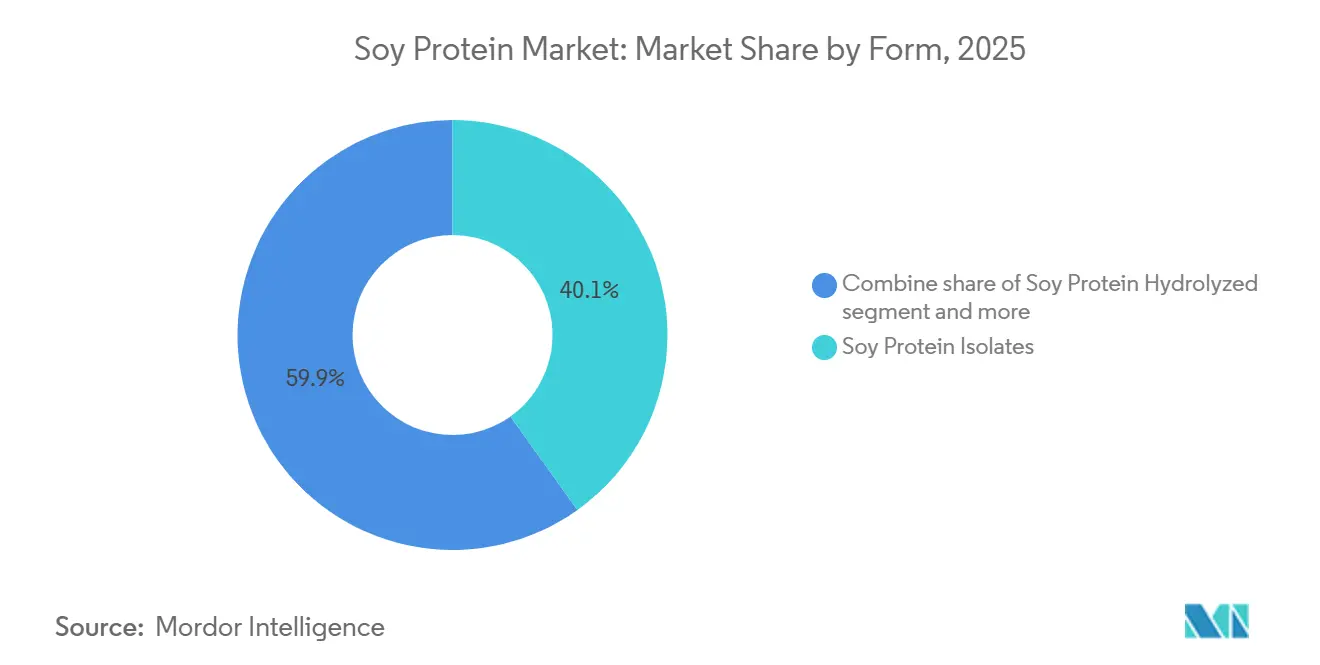

- 形態別では、大豆タンパク質分離物が2025年の大豆タンパク質市場シェアの40.13%を占める見込みであり、加水分解大豆タンパク質は2031年にかけてCAGR 6.04%で成長すると予測されています。

- カテゴリー別では、従来型グレードが2025年の大豆タンパク質市場規模の79.34%を占めると予想され、オーガニックグレードは2026年から2031年にかけてCAGR 5.74%で成長すると予測されています。

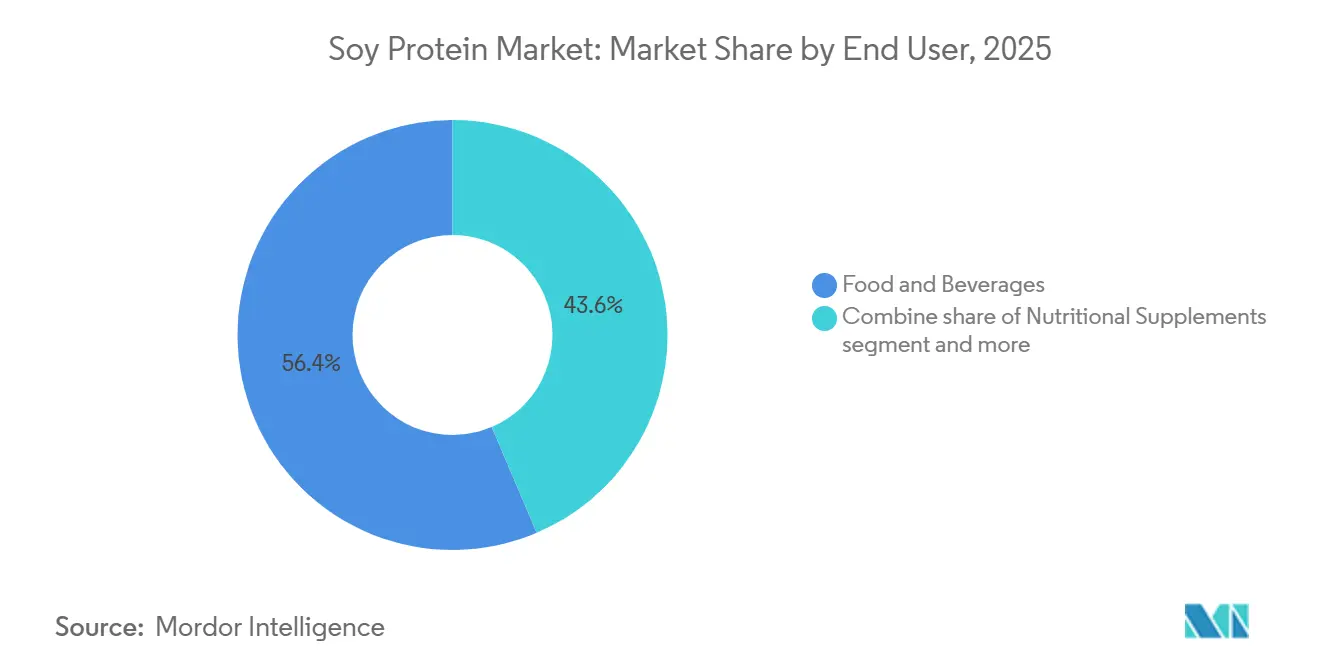

- エンドユーザー別では、食品・飲料セグメントが2025年の数量の56.41%を占めると予測され、栄養補助食品は2031年にかけて最高のCAGR 5.54%を達成すると見込まれています。

- 地域別では、北米が2025年の収益の33.43%を占めると推定され、アジア太平洋地域は2031年にかけてCAGR 5.44%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の大豆タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよびベジタリアン食への消費者シフトが、肉代替品における大豆タンパク質の採用を促進 | +1.2% | 北米、欧州、都市部アジア太平洋に集中したグローバル | 中期(2〜4年) |

| スナック、飲料、レディ・トゥ・ドリンク製品向け植物性タンパク質需要の急増 | +0.9% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| クリーンラベルおよび非遺伝子組み換え原料の人気上昇が、動物性タンパク質に対して大豆を優位にする | +0.7% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| スポーツ栄養および高タンパク質サプリメントの拡大が大豆を取り込む | +0.6% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 完全アミノ酸プロファイルによる乳幼児栄養および乳製品代替品での利用拡大 | +0.8% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 持続可能な栄養ソリューションのためのペットフード産業による大豆ベースタンパク質の採用 | +0.4% | 北米、欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびベジタリアン食への消費者シフトが、肉代替品における大豆タンパク質の採用を促進

フレキシタリアンおよびリデュースタリアン運動がタンパク質消費トレンドを形成しており、国際食品情報評議会によると、米国の消費者の30%が2025年にフレキシタリアンと自認すると予測されており、2023年の23%から増加しています。フレキシタリアンは肉の消費を完全に排除するのではなく、時折減らすことに重点を置いており、コスト削減と環境負荷低減のために大豆タンパク質分離物と動物性タンパク質を組み合わせたハイブリッド製品への安定した需要を生み出しています。乳化、水分結合、テクスチャー形成などの大豆の機能特性は、押出成形肉アナログおよび再構成家禽製品において重要な原料となっています。Tyson FoodsやPerdue Farmsなどの企業は、大豆タンパク質濃縮物を20〜40%含む混合製品ラインを導入し、従来の肉との価格同等性の達成が不可欠な主流の食料品チャネルをターゲットにしています。米国食品医薬品局(FDA)による大豆タンパク質分離物の一般的に安全と認められる(GRAS)ステータスなどの規制枠組みは、迅速な配合サイクルをサポートし、ブランドが長い承認プロセスなしにテクスチャーと風味を改良できるようにしています [1]出典:米国食品医薬品局、「よくある質問:食品アレルゲン表示に関する業界向けガイダンス」、fda.gov。

スナック、飲料、レディ・トゥ・ドリンク製品向け植物性タンパク質需要の急増

大豆分離物を含むレディ・トゥ・ドリンク(RTD)タンパク質飲料は、2025年に北米と欧州全体で販売数量が大幅に増加しました。この増加は主に、外出先での消費トレンドの高まりとクリーンラベル製品への嗜好の増大によって牽引されました。乾燥重量で90%のタンパク質含有量を提供する大豆タンパク質分離物は、過度な粘度や不快なチョーキーなテクスチャーを引き起こすことなく、330ミリリットルのサービングあたり20〜30グラムのタンパク質を提供することをメーカーに可能にします。大豆の風味プロファイルに関する長年の消費者懸念に対処するため、企業はタンパク質をより短いペプチド鎖に分解し、溶解性を高めて苦味を低減する酵素加水分解プロセスを使用しています。スナックカテゴリーでは、大豆タンパク質濃縮物で作られた押出大豆クリスプとプロテインバーが2025年の高タンパク質スナックセグメントの14%を占めました。これらの製品は、従来の嗜好品スナックよりも栄養素密度を重視する健康意識の高いミレニアル世代とZ世代の消費者に特に人気があります。利便性と栄養の組み合わせは、都市化と可処分所得の増加が携帯可能なタンパク質オプションへの需要を促進しているアジア太平洋地域で特に顕著です。中国では、レディ・トゥ・ドリンクタンパク質飲料市場が2025年にかけて年間18%の成長率で拡大しています。

クリーンラベルおよび非遺伝子組み換え原料の人気上昇が、動物性タンパク質に対して大豆を優位にする

非遺伝子組み換えプロジェクト認証済みの大豆タンパク質原料は、身元保証された大豆と透明なサプライチェーンに対してプレミアムを支払う消費者の意欲に牽引され、北米で顕著な成長を遂げています。このトレンドは調達戦略を形成しており、Clif BarやOrgainなどのブランドは、クリーンラベルポジショニングに合わせるために製品ライン全体で非遺伝子組み換え大豆タンパク質分離物の使用を義務付けています。欧州連合では、規則(EC)第1829/2003号に基づく厳格な遺伝子組み換え表示要件により、輸入業者は認証済み非遺伝子組み換え大豆を調達することを余儀なくされ、供給が逼迫し、従来型グレードと比較して価格が上昇しています。さらに、オーガニック大豆タンパク質は、Whole Foods MarketやSprouts Farmers Marketなどの小売業者が米国農務省(USDA)オーガニック認証植物性タンパク質の棚スペースを拡大することに支えられ、安定した成長を遂げています。土地転換期間を必要とし、合成農薬の使用を禁止するオーガニック認証は、供給の柔軟性を制限し、構造的な価格プレミアムを生み出し、専用のオーガニック搾油施設を持つ確立されたプロセッサーに利益をもたらしています。

スポーツ栄養および高タンパク質サプリメントの拡大が大豆を取り込む

大豆タンパク質分離物は、以前はホエイタンパク質に市場シェアを奪われた後、スポーツ栄養市場での人気が復活しています。この新たな関心は主に、乳糖フリーの組成と動物性タンパク質に匹敵する完全アミノ酸プロファイルによって牽引されています。VegaやPlantFusionなどの企業は、革新的な大豆エンドウ豆タンパク質ブレンドを活用してロイシン含有量を高め、分岐鎖アミノ酸(BCAA)比率を最適化し、持久系アスリートの回復とパフォーマンスのニーズを効果的に満たしています。さらに、酵素による前消化を経てジペプチドとトリペプチドを生成する加水分解大豆タンパク質分離物は、その潜在的な利点から注目を集めています。国際スポーツ栄養学会(ISSN)は、筋タンパク質合成における大豆タンパク質の有効性を検証し、食事あたり体重1キログラムあたり0.25グラムの摂取を推奨しています。この認識は、筋力および持久力重視の両方の用途への適合性を強調しています。

制約の影響分析*

| 制約 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アレルゲンへの懸念が、敏感な消費者向け食品配合における大豆タンパク質の使用を制限 | -0.6% | 特に北米と欧州のグローバル | 短期(2年以内) |

| エンドウ豆、ホエイ、その他の植物性タンパク質との競争が市場シェアを分散 | -0.8% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 分離物の高い加工コストが基本的なタンパク質源に対して価格を引き上げる | -0.5% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 大豆の安全性に関する厳格な規制審査が新製品承認を遅らせる | -0.4% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アレルゲンへの懸念が、敏感な消費者向け食品配合における大豆タンパク質の使用を制限

大豆は世界的に上位8大アレルゲンの1つとして認識されており、米国アレルギー・喘息・免疫学会によると、北米と欧州では子供の0.3〜0.5%、成人の0.1〜0.3%に有病率があります。米国の食品アレルゲン表示および消費者保護法(FALCPA)や欧州連合(EU)規則第1169/2011号などの規制要件は、明確なアレルゲン表示を義務付けています。これらの規制は、慎重な消費者による購入を抑制し、複数アレルゲンフリー製品ラインにおける大豆タンパク質の使用を制限する可能性があります。牛乳タンパク質アレルギー(CMPA)を持つ子供向けの乳児用調製粉乳や学校給食プログラム向けスナックなど、アレルゲン感受性グループに対応する企業は、交差接触リスクを低減しアレルゲン管理を簡素化するために、エンドウ豆またはコメタンパク質を選択することが増えています。さらに、分離された生産ラインの維持とアレルゲン検証試験の実施にかかる財務的負担は、製造コストに8〜12%を加算し、専用のアレルゲンフリー施設を持たない小規模プロセッサーに不均衡な影響を与えています。

エンドウ豆、ホエイ、その他の植物性タンパク質との競争が市場シェアを分散

エンドウ豆タンパク質分離物は、植物性食品協会の報告によると、中性の風味、非遺伝子組み換え生物(非GMO)属性、および上位8大アレルゲンリストへの非掲載に牽引され、2025年に北米の植物性タンパク質市場で大きなシェアを保持しました。Beyond MeatやImpossible Foodsなどの主要ブランドは、エンドウ豆タンパク質を配合に取り込み、高コストにもかかわらずプレミアム植物性タンパク質として位置付けるために広範なマーケティング活動を活用しました。2025年、エンドウ豆タンパク質分離物の価格は1キログラムあたり8〜10USDであったのに対し、大豆タンパク質分離物は1キログラムあたり5〜7USDでした。ホエイタンパク質は、数十年にわたる臨床的検証、優れたロイシン含有量、および乳製品副産物から派生した確立されたサプライチェーンに支えられ、2025年にスポーツ栄養セグメントで50%超の市場シェアを獲得し続けました。欧州では、非GMOおよびアレルゲンフリー表示に対する規制支援が小売および外食チャネルでのエンドウ豆タンパク質の採用を加速させたため、市場の断片化が特に顕著でした。このシフトにより、肉アナログおよびタンパク質飲料における大豆の歴史的な優位性が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:分離物がプレミアム用途を支え、加水分解バリアントが急速吸収をターゲット

大豆タンパク質分離物は2025年に市場シェアの40.13%を占め、スポーツ栄養、乳児用調製粉乳、高タンパク質飲料などの用途をリードしました。90%のタンパク質含有量と中性の官能(感覚)特性は、これらのセグメントでのプレミアム価格設定を支えています。2031年にかけてCAGR 6.04%で成長する加水分解大豆タンパク質は、臨床栄養およびワークアウト後の回復製品での人気が高まっています。その酵素による前消化は、胃での分解を迂回するジペプチドおよびトリペプチドを生成し、より速いアミノ酸吸収を可能にします。

Abbott NutritionやNestlé Health Scienceなどの企業は、消化機能が低下した患者向けの経腸栄養配合に加水分解大豆タンパク質を取り込んでおり、無傷のタンパク質と比較した低アレルゲン性と低免疫原性の特性から恩恵を受けています。一方、タンパク質含有量65〜70%の大豆タンパク質濃縮物は、ベーカリー製品、加工肉、ペットフードなどのコスト重視の用途に使用されています。これらの場合、タンパク質純度よりも水分結合、乳化、テクスチャー向上などの機能特性が優先されます。

カテゴリー別:従来型がコストで優位、オーガニックがクリーンラベル要件で上昇

従来型大豆タンパク質は2025年に市場シェアの79.34%を占め、主にコスト優位性によるものでした。従来型大豆タンパク質分離物の価格は1キログラムあたり5〜7USDであったのに対し、オーガニック代替品は1キログラムあたり9〜12USDでした。さらに、米国、ブラジル、アルゼンチンなどの主要大豆生産国からの確立されたサプライチェーンが、その市場優位性をさらに支えました。

2031年にかけてCAGR 5.74%で成長するオーガニック大豆タンパク質は、北米と欧州で着実に市場シェアを拡大しています。Whole Foods MarketやAlnaturaなどの小売業者がプライベートブランド植物性タンパク質にオーガニック認証を要求していることが、この成長に寄与しています。米国農務省(USDA)オーガニックや欧州連合(EU)オーガニックなどの認証は、3年間の土地転換期間を伴い、合成農薬および遺伝子組み換え生物(GMO)投入物を禁止し、分離された取り扱いを必要とします。これらの要因が供給の柔軟性を制限しコストを増加させます。2025年、米国のオーガニック大豆生産量は18万メトリックトンに達し、大豆総生産量の1.8%を占めました。しかし、オーガニック大豆の収量が1ヘクタールあたり2.2〜2.5メトリックトンであるのに対し、従来型品種は3.0〜3.5メトリックトンであることから、収量の低さにより拡大は依然として制約されています。

エンドユーザー別:食品・飲料がリード、栄養補助食品が加速

2025年、食品・飲料セグメントは大豆タンパク質需要の56.41%を占めました。これには、肉代替品、乳製品アナログ、ベーカリー製品、スナック、レディ・トゥ・イート(RTE)食品への用途が含まれます。大豆タンパク質濃縮物と分離物は、乳化、水分結合、テクスチャー形成などの機能特性と栄養強化のためにこれらの製品に使用されています。

栄養補助食品セグメントは、スポーツ栄養、乳児用調製粉乳、高齢者栄養における需要に牽引され、2031年にかけてCAGR 5.54%で成長すると予測されています。大豆タンパク質の完全なアミノ酸プロファイルと高い消化性は、このセグメントでのプレミアム価格設定を支えています。残りの需要は動物飼料に帰属し、大豆タンパク質濃縮物が水産養殖および家禽飼料のコスト効率の高いタンパク質源として機能しています。ただし、このセグメントは、同等のタンパク質含有量をより低コストで提供する大豆ミールとの競争によるマージン圧力に直面しています。

地域分析

北米は2025年に世界の大豆タンパク質市場をリードし、33.43%のシェアを保持しました。この優位性は、大豆栽培、搾油、精製、分離物生産にわたる米国の垂直統合されたサプライチェーンに支えられました。この地域の需要は、肉代替品、スポーツ栄養、ペットフードなどのカテゴリーで堅調でした。北米の成熟した市場はイノベーションによって牽引されており、ブランドは加水分解大豆タンパク質飲料、オーガニック大豆タンパク質バー、コストと持続可能性の目標に対応するために大豆と動物性タンパク質を組み合わせたハイブリッド肉製品などの製品を発売しています。米国食品医薬品局(FDA)による大豆タンパク質分離物および濃縮物の一般的に安全と認められる(GRAS)ステータスを含む規制支援は、より迅速な製品開発サイクルを可能にし、ブランドが長い承認プロセスなしに配合を改良できるようにしています。カナダでは、植物性タンパク質セクターが成長しており、Protein Industries Canadaイニシアチブを通じた1億5,000万カナダドル(1億1,000万USD)を超える連邦投資に支えられ、大豆タンパク質加工能力を強化し、肉アナログ向けテクスチャード大豆タンパク質のイノベーションを促進しています [2]出典:カナダ政府、「Protein Industries Canadaイニシアチブ」、Canada.ca。

アジア太平洋地域は最も急速に成長するセグメントであり、2031年にかけてCAGR 5.44%で拡大すると予測されています。この成長は、2025年に地域の数量の28%を占めた中国の28億USD規模の大豆タンパク質市場によって牽引されています。中国の市場成長は、政府支援のタンパク質強化プログラム、都市化、および可処分所得の増加によって牽引されています。国内の大豆タンパク質産業は、年間1億メトリックトンを超える大豆搾油能力から恩恵を受けています。しかし、ブラジルおよび米国からの輸入大豆への依存は、為替変動と貿易政策に関連するリスクにさらされています。インドでは、大豆タンパク質市場がCAGR 6.2%で成長しており、ベジタリアン食の伝統、大豆強化食品を取り込む統合児童発達サービス(ICDS)イニシアチブなどの政府栄養プログラム、および都市部ミレニアル世代のスポーツ栄養への需要増加によって牽引されています[3]出典:インド政府、「統合児童発達サービス」、India.gov.in。

欧州の大豆タンパク質市場もCAGR 4.6%で着実な成長を遂げています。この成長は、アレルゲン表示に関する欧州連合(EU)規則第1169/2011号および遺伝子組み換え生物(GMO)トレーサビリティに関する規則(EC)第1829/2003号を含む厳格な規制枠組みによって形成されています。これらの規制はコンプライアンスコストを増加させる一方で、認証済み非GMOおよびオーガニック大豆タンパク質に対する消費者の信頼を強化します。2025年に4億2,000万USD相当と評価された地域最大の市場であるドイツは、肉代替品の消費増加によって牽引されています。Rügenwalder MühleやVeganzなどのブランドは、この需要に応えるために植物性ソーセージやデリスライスに大豆タンパク質分離物を取り込んでいます。

競合環境

大豆タンパク質市場のトップ企業

Archer Daniels Midland(ADM)、Cargill、Bungeなどの主要プレーヤーは、大豆の調達から分離物生産までの垂直統合を採用し、大豆タンパク質市場を支配しています。この戦略はコストリーダーシップを強化し、サプライチェーンの回復力を高めます。これらの企業は合計で世界の大豆タンパク質生産能力の約45%を占めています。米国中西部、ブラジルのセラード、アルゼンチンのパンパスなどの主要大豆生産地域に搾油施設を運営することで、需要の変化と商品価格の変動に対応できます。Wilmar International、CHS Inc.、Fuji Oil Holdingsなどの中堅プロセッサーは、地域的な焦点と特化した製品によって差別化しています。中国と東南アジアに統合された資産を持つWilmarは、アジア太平洋市場で強固な地位を持っています。Fuji Oil Holdingsは、日本と欧州の菓子・ベーカリーセクター向けに高機能大豆タンパク質を供給しています。インドのSonic Biochemや中国のGushen Biotechnologyなどの新規参入者は、低コスト製造とローカライズされた流通を通じてコスト重視の市場で競争しています。ただし、研究開発予算の制約により、プレミアム分離物および加水分解タンパク質セグメントへの参入が制限される場合があります。

市場プレーヤーは高成長地域での生産能力拡大に注力しています。例えば、ADMは2024年に開設したノースダコタ州の大豆タンパク質分離物施設に7,500万USDを投資し、スポーツ栄養と肉代替品に対する北米の需要をターゲットにしています。Cargillは2025年にカンザス州ウィチタのテクスチャード大豆タンパク質生産能力を30%拡大し、植物性肉ブランドのニーズに対応しました。微生物発酵によって消化性を高める発酵大豆タンパク質や、高度な肉アナログにおける動物フリーのヘムタンパク質のための精密発酵によって生産されるバイオプロセス大豆タンパク質への関心も高まっています。プロセッサーは、タンパク質純度を高め環境フットプリントを削減するために、膜ろ過や酵素加水分解などの技術を採用しています。ブロックチェーンシステムも非GMOおよびオーガニック表示を検証し、プレミアム価格設定を支援するために使用されています。

Bühler GroupやClextralなどの企業は、押出技術とシェアセル加工における特許活動を先導し、テクスチャード大豆タンパク質を丸ごとの筋肉肉の切り身に近づけるよう改良しています。これらの進歩は、植物性肉における感覚的な空白を埋めるだけでなく、市場拡大を推進します。

大豆タンパク質産業のリーダー企業

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Limited

Wilmar International Limited

CHS Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BungeはIFFAにて新しい大豆タンパク質濃縮物ラインを発売しました。これはインディアナ州モリスタウン施設への5億5,000万USDの投資に支えられており、世界最大の食品グレード植物性タンパク質サイトです。従来型および非GMO形式で70%のタンパク質と17%の食物繊維を提供するこれらの製品は、クリーンな味、中性の色、および植物性肉、スナック、焼き菓子、飲料への手頃な価格を特徴とし、再生農業を通じた持続可能性を優先しています。

- 2024年11月:ICL Food SpecialtiesはDAIZ Engineeringと提携し、発芽技術を使用した革新的なテクスチャード大豆タンパク質であるROVITARIS SprouTxを発売しました。これは植物性肉および魚介類アナログの味、テクスチャー、栄養を向上させ、豆臭を排除します。

- 2025年8月:ADMは世界の大豆タンパク質生産ネットワークを合理化することを決定しました。同社はイリノイ州ブッシュネル工場の操業を停止し、代わりに再稼働したデケーターイースト施設および他の国際サイトに注力します。この動きは効率を高めるだけでなく、増大するグローバル需要にも対応します。さらに、強化された業務卓越性とより簡素化されたポートフォリオを通じてADMの競争優位性を強固にします。

世界の大豆タンパク質市場レポートの範囲

世界の大豆タンパク質市場は、大豆から派生したタンパク質豊富な原料を多用途な形態に加工します。これらの形態は、食品加工、動物栄養、健康製品にわたる多様な用途に活用されます。健康意識の高まりとともに、植物性代替品への需要も増加しています。この急増は市場を支え、肉代替品、機能性食品、サプリメント、飼料ソリューションを支援しています。

世界の大豆タンパク質市場は、形態別に大豆タンパク質濃縮物、加水分解大豆タンパク質、大豆タンパク質分離物に区分されています。カテゴリー別では、オーガニックと従来型に区分されています。市場はエンドユーザー別に動物飼料、食品・飲料、栄養補助食品に区分されています。市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場規模は、上記のすべてのセグメントについてUSDの金額とトンの数量で算出されています。

| 大豆タンパク質濃縮物 |

| 加水分解大豆タンパク質 |

| 大豆タンパク質分離物 |

| オーガニック |

| 従来型 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子 | |

| 乳製品および乳製品代替品 | |

| 食肉・家禽・水産物および肉代替製品 | |

| レディ・トゥ・イート/レディ・トゥ・クック食品 | |

| スナック | |

| 栄養補助食品 | 乳幼児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 形態別 | 大豆タンパク質濃縮物 | |

| 加水分解大豆タンパク質 | ||

| 大豆タンパク質分離物 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| エンドユーザー別 | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子 | ||

| 乳製品および乳製品代替品 | ||

| 食肉・家禽・水産物および肉代替製品 | ||

| レディ・トゥ・イート/レディ・トゥ・クック食品 | ||

| スナック | ||

| 栄養補助食品 | 乳幼児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B形式で運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。本調査の範囲は、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100グラムあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を与えるために設計された特定の機能特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることによって生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分が熱によって完全に除去された後に存在する「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されていない、低温殺菌された新鮮なホエイを乾燥させることによって得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個々のタンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省(USDA)経済調査サービス |

| 押出成形 | 必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通して柔らかく混合された原料を強制的に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、コメなど)を砕いてグリッツにし、風味とシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング事業など、家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことによって製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により、消化がより容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るために分離処理が施されています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ホエイから得られる乳中に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から派生した単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化、またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人当たり消費量 | 実際の人口の各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 実際の人口の各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造された微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形状に成形したものです。 |

| レディ・トゥ・クック(RTC) | すべての原料が含まれており、パッケージに記載されたプロセスによる何らかの準備または調理が必要な食品製品を指します。 |

| レディ・トゥ・イート(RTE) | 食べる前にそれ以上の調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャーおよび物理的・化学的特性を維持または向上させるために食品製品に添加される原料です。 |

| 補給 | 栄養素の欠乏を補正することを目的として、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャラント | 食品・飲料製品の口当たりとテクスチャーを制御および変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量自然に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム