オート麦ミルク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

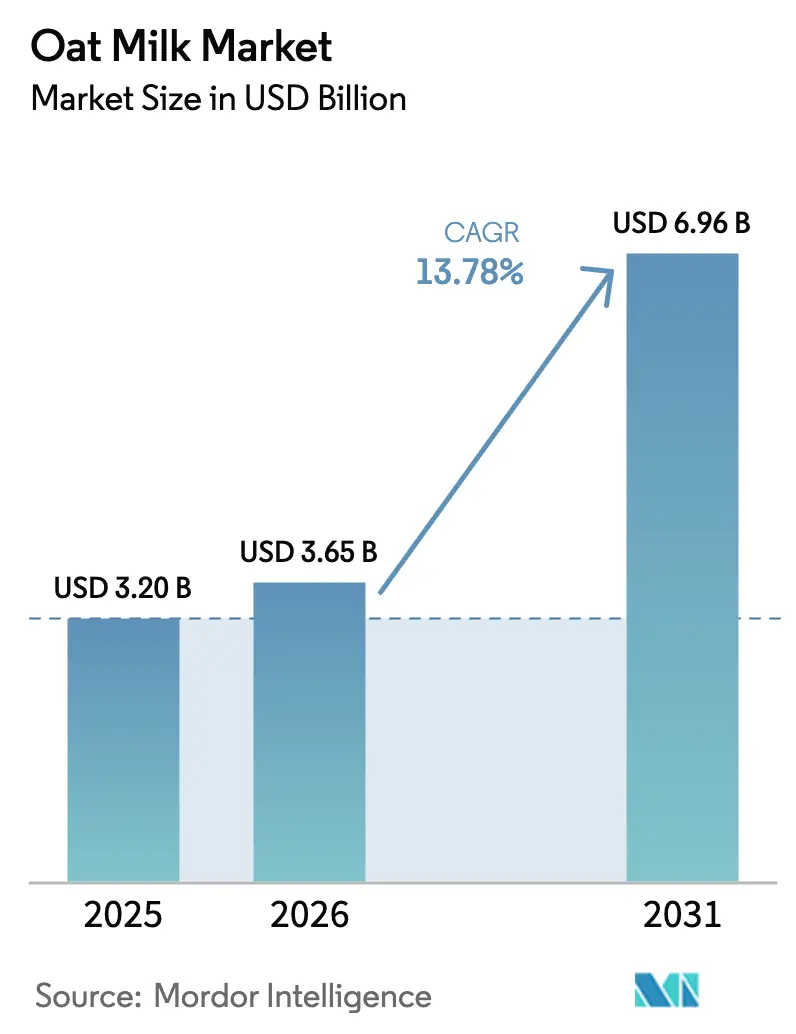

| 市場規模 (2026) | 3.65 十億米ドル |

| 市場規模 (2031) | 6.96 十億米ドル |

| 成長率 (2026 - 2031) | 13.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオート麦ミルク市場分析

オート麦ミルク市場規模は、2025年の32億USDおよび2026年の36億5,000万USDから、2031年までに69億6,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 13.78%を記録すると予測されます。世界人口のおよそ3分の2が影響を受ける乳糖不耐症の増加が、乳製品不使用飲料に対する安定した需要の底上げをもたらしています。同時に、環境意識の高まりにより、オート麦ミルクは乳製品に比べて低炭素な代替品として位置づけられており、1リットルあたりの温室効果ガス排出量が70%少ないというライフサイクルデータがその根拠となっています。オート麦ミルクはラテのフォームに適しているため、コーヒーショップでの採用が加速しており、フードサービスへの掲載が小売販売にも波及することが多くなっています。欧州が現在消費をリードしていますが、アジア太平洋地域は都市化、デジタルコマース、高い乳糖不耐症率に牽引され、最も成長の速い地域となっています。英国における強化に関する規制ガイダンスや、汚染物質に関するEFSAの厳格化された規則も、栄養豊富なプレミアム製品への製品リニューアルを促しています。

主要レポートのポイント

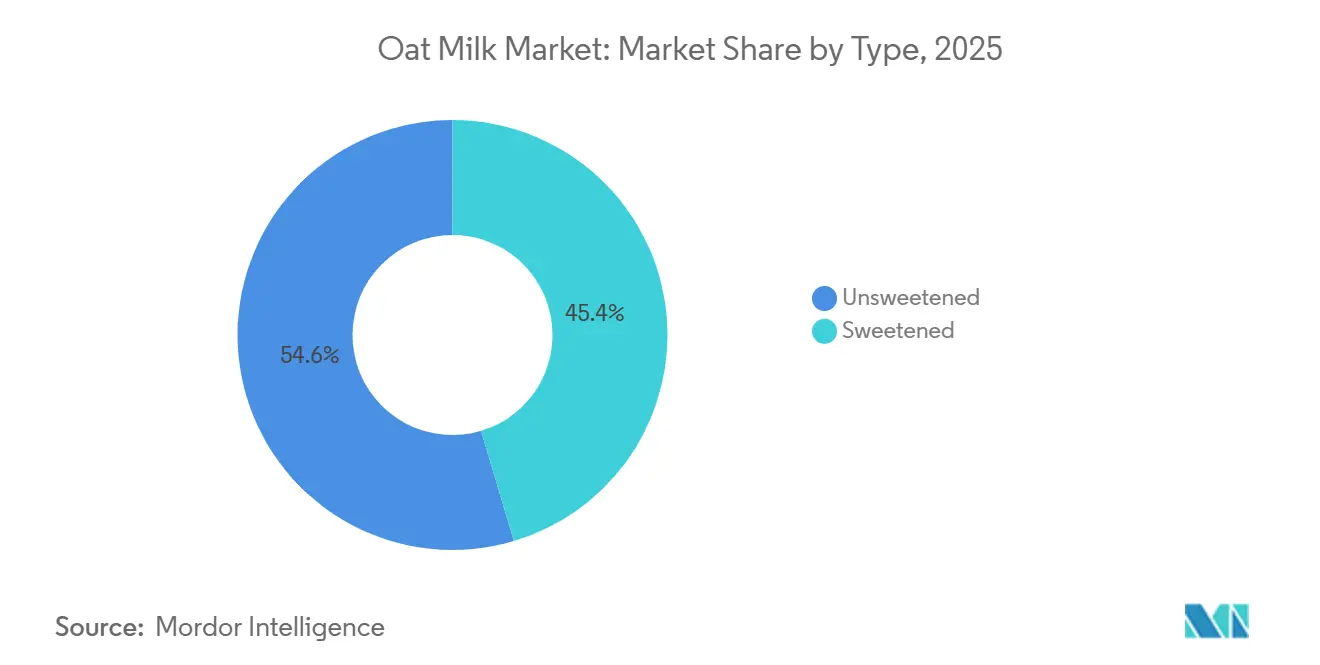

- タイプ別では、無糖が2025年のオート麦ミルク市場シェアの54.62%を占め、加糖は2031年にかけてCAGR 15.97%で拡大する見込みです。

- フレーバー別では、フレーバーなし製品が2025年の売上の67.96%を占め、フレーバーあり代替品は2031年にかけてCAGR 15.32%で推移する見通しです。

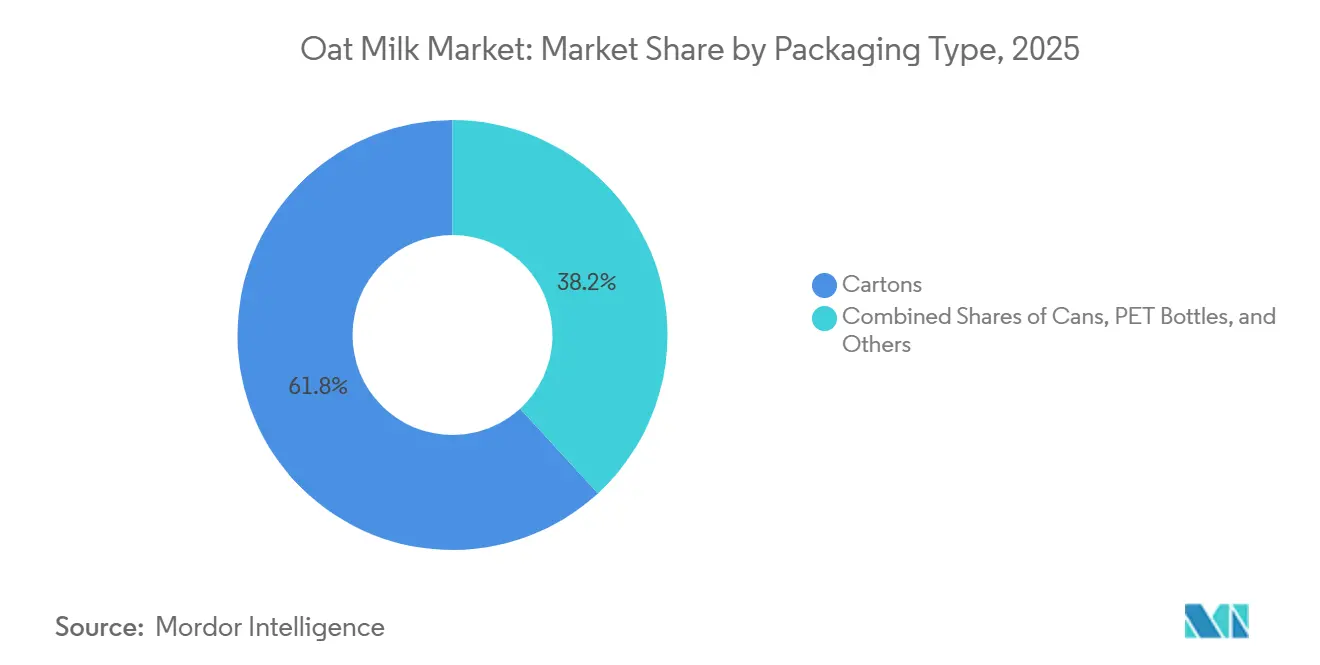

- 包装別では、カートンが2025年の販売の61.82%をリードし、缶は2026年から2031年にかけてCAGR 14.65%で成長する見込みです。

- 流通チャネル別では、小売用チャネルが2025年の数量の93.69%を占め、業務用は2031年にかけてCAGR 14.83%で成長すると予測されます。

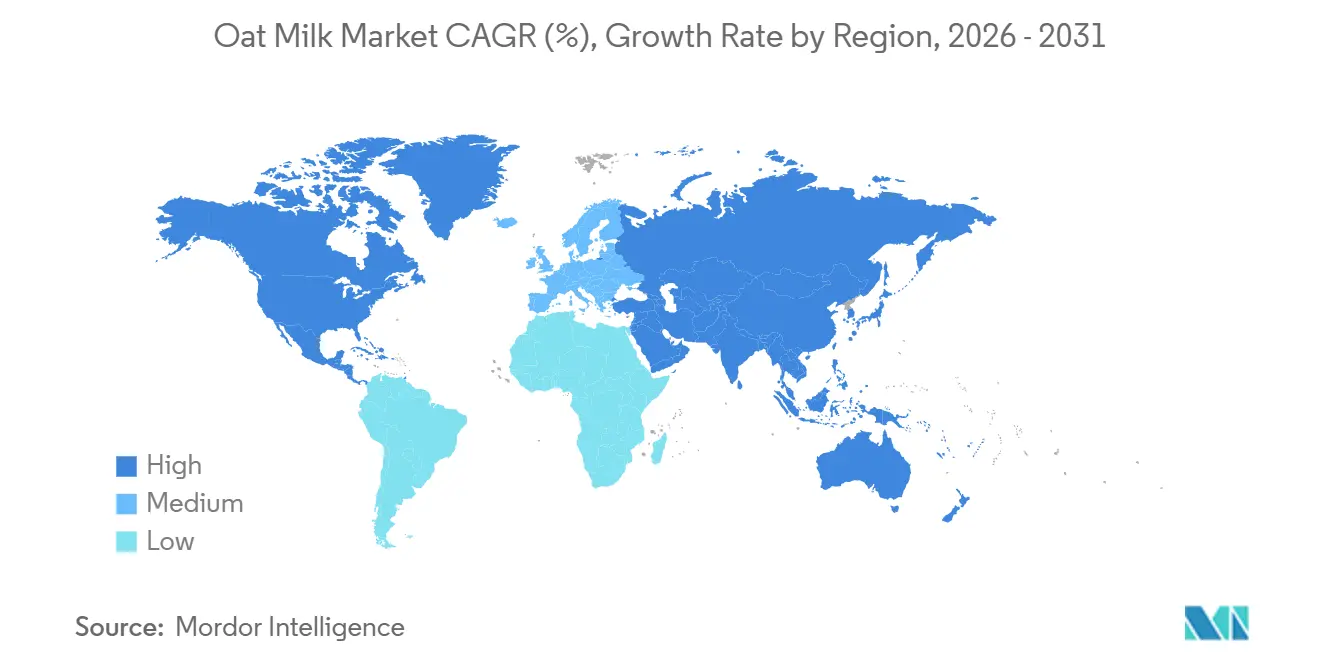

- 地域別では、欧州が2025年の売上シェアの37.59%をリードし、アジア太平洋地域は2031年にかけてCAGR 15.13%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオート麦ミルク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性食事およびフレキシタリアンライフスタイルの採用拡大 | +3.5% | 北米および欧州で最も強い勢いを持つグローバル市場 | 中期(2〜4年) |

| 乳糖不耐症および乳製品過敏症の有病率の上昇 | +2.8% | グローバル、特にアジア太平洋(有病率70〜90%)およびアフリカの一部で顕著 | 長期(4年以上) |

| コーヒーおよびフードサービスチャネルにおけるオート麦ミルク使用の拡大 | +2.2% | 北米および欧州が中核、アジア太平洋の都市部への波及 | 短期(2年以内) |

| 製品イノベーションおよびプレミアム化戦略 | +1.9% | 欧州および北米がリード、アジア太平洋は現地フレーバーで追随 | 中期(2〜4年) |

| 機能性・強化オート麦ミルク製品の成長 | +1.7% | 欧州(EFSA)および英国(SACN)の規制推進を伴うグローバル市場 | 中期(2〜4年) |

| 健康・ウェルネス・ライフスタイルマーケティングの影響 | +1.5% | 都市部のミレニアル世代およびZ世代に強く共鳴するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性食事およびフレキシタリアンライフスタイルの採用拡大

フレキシタリアンの食事パターンは、主に植物性食品を中心としながら時折肉を摂取するという特徴を持ち、ニッチな嗜好ではなく主流の食事戦略となっています。OECD-FAO農業アウトルック2024-2033は、世界の食料消費が年率1.2%成長すると予測しつつ、環境の持続可能性と個人の健康に対する消費者の懸念の高まりを強調しています[1]出典:OECD-FAO、「農業アウトルック2024-2033」、OECD-ILIBRARY.ORG。Oatlyサステナビリティレポート2024によると、オート麦ミルクの生産は乳製品の牛乳に比べて土地使用量が80%少なく、温室効果ガス排出量が70%低いため、完全な食事転換を必要としない信頼性の高い気候に優しい代替品として位置づけられており、この変化から不均衡な恩恵を受けています。スカンジナビアおよびオランダでは、自発的な炭素ラベリング制度や低炭素食品を優遇する政府調達ガイドラインを通じて規制の影響が現れており、機関向けフードサービスにおけるオート麦ミルクの採用を間接的に後押ししています。

乳糖不耐症および乳製品過敏症の有病率の上昇

米国国立衛生研究所によると、世界人口の約65〜68%が乳幼児期以降に何らかの程度の乳糖吸収不良を示し、東アジアの一部では有病率が90%を超え、南アジア、アフリカ、中東では70〜80%に達しており、乳糖不使用代替品に対する構造的な需要の底上げが生じています[2]出典:米国国立衛生研究所、「乳糖不耐症」、NCBI.NLM.NIH.GOV。オート麦ミルクのベータグルカン可溶性食物繊維に由来する自然なクリーミーな口当たりは、アーモンドや大豆の代替品よりも乳製品の牛乳に近い感覚的な満足感を提供し、乳糖不耐症の消費者にとって知覚されるトレードオフを軽減します。2025年7月の英国SACN/COTレポートは、典型的なオート麦ミルクには100グラムあたり0.6グラムのタンパク質が含まれており、牛乳の3.4グラムと比較して少ないことを指摘し、メーカーが栄養上のギャップに対処するために1食あたり3〜5グラムのタンパク質強化バリアントを導入するよう促しました。欧州連合における規則1169/2011に基づく規制の枠組みは明確なアレルゲン表示を義務付けており、乳糖不耐症の消費者が適切な製品を確実に識別できるようにする一方、米国のFDAガイダンスは、組成基準を満たす植物性飲料に「乳糖不使用」の表示を許可しています。

コーヒーおよびフードサービスチャネルにおけるオート麦ミルク使用の拡大

Squareのコーヒー・スナックショップネットワークのトランザクションデータによると、2024年のコーヒーショップにおける代替ミルク注文全体の33%をオート麦ミルクが占め、アーモンドミルクや豆乳を上回り、最も主要な非乳製品オプションとなりました[3]出典:Square、「コーヒーショップにおけるオート麦ミルク2024」、SQUAREUP.COM。このリーダーシップは、オート麦ミルクの優れたスチーミングおよびフロッシング特性に起因しており、バリスタはその高い脂肪含有量(通常1.5〜3%)とベータグルカンの粘度がラテアートとテクスチャーに不可欠な安定したマイクロフォームを生み出すと評価しています。Good Food Instituteは、オート麦ミルクが米国フードサービスチャネルにおける植物性ミルクのドル売上の38%を占めると報告しており、スペシャルティコーヒー飲料とバンドルされた際のプレミアム価格設定力を反映しています。SunOptaは2024年10月、大手コーヒーチェーンとのパートナーシップを通じてDream Oatmilk Baristaが6,700店舗に追加展開されたと発表し、フードサービス契約が大規模な数量を牽引しながら小売チャネルに波及するブランド認知度を構築する方法を示しました。HACCPやISO 22000などの食品安全基準への準拠は、機関購入者が汚染リスクを軽減するためにサードパーティ認証を要求するフードサービスサプライヤーにとって不可欠です。

製品イノベーションおよびプレミアム化戦略

メーカーは、限定版フレーバー、バリスタ専用フォーミュレーション、および基本的なオート麦ミルク製品に対して20〜40%の価格プレミアムを実現する機能性訴求によって差別化を図っています。Danoneは2024年にSilk NextMilkを発売しました。これは乳製品の牛乳の味と栄養をより忠実に再現するよう設計された独自ブレンドであり、知覚される味の妥協から植物性代替品に依然として消極的な消費者をターゲットとしています。Oatlyは2025年10月、Baristaレンジに英国産オート麦100%調達のコミットメントを導入し、気候フットプリントを7〜13%削減するとともに、地元農業とサプライチェーンの透明性を優先する消費者にアピールしました。Tetra Pakが2025年に発売した全粒オート麦加工技術は、メーカーが同じ原材料投入量からより多くの飲料(オート麦1.1キログラムから10リットル、従来の方法では8リットル)を抽出できるようにし、粗利益率を改善するとともに、持続可能性のナラティブを通じたプレミアム化を支援します。EFSAおよびFDA GRAS(一般的に安全と認められる)の判定に基づく新規食品規制への準拠は、特に添加タンパク質、食物繊維、生理活性化合物に関する成分イノベーションにとって不可欠です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストおよび原材料コスト | -1.8% | オート麦栽培が限られた地域(南米、中東・アフリカ)で最も深刻なグローバル市場 | 短期(2年以内) |

| オート麦供給の変動性および農業リスク | -1.3% | 北米および欧州が主要、気候リスクはグローバルに波及 | 中期(2〜4年) |

| アレルゲン交差汚染リスク | -0.9% | EUおよび北米で規制上の精査が最も高いグローバル市場 | 長期(4年以上) |

| 消費者の価格感応度 | -1.2% | 新興市場(アジア太平洋、南米、中東・アフリカ)および先進国市場の価格意識の高いセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストおよび原材料コスト

オート麦ミルクの生産には、オート麦デンプンを発酵性糖に分解するための専門的な酵素加水分解、安定したエマルジョンを実現するための高圧均質化、および棚での安定性のための超高温(UHT)処理が必要であり、従来の乳製品加工を上回る設備投資が生じます。SunOptaのModesto施設を60%拡張するための2,600万USDの投資は、必要なインフラの規模を示しており、同社は16万7,684平方フィートの生産スペースを追加し、業務をサポートするために17の新規雇用を創出しました。米国の生オート麦価格は2023年の高水準から2024年にはブッシェルあたり3.10〜3.40USDに低下しましたが、依然として気象による変動の影響を受けており、USDAは2024年のオート麦生産量を6,780万ブッシェル、収量を1エーカーあたり76.5ブッシェルと過去最高を報告しています。Tetra Pakの全粒オート麦加工技術は、オート麦固形分を15〜16%から30%に引き上げ、1リットルあたりの電力、水、蒸気消費量を削減し、時間をかけて変動費を低下させる経路を提供します[4]出典:Tetra Pak、「オート麦飲料加工ソリューション」、TETRAPAK.COM。FDA食品安全近代化規則およびEFSA汚染物質限度への規制準拠は、小規模生産者に不均衡な負担をかける追加的な試験および文書化費用を生じさせます。

オート麦供給の変動性および農業リスク

オート麦の栽培は北米(米国、カナダ)および北欧(フィンランド、スウェーデン、ポーランド)に集中しており、サプライチェーンを地域的な気象イベント、病害虫の圧力、および農学的課題にさらしています。OECD-FAO農業アウトルック2024-2033は、気候変動と貿易政策リスクを穀物生産に対する持続的な脅威として強調しており、オート麦は特に重要な成長段階における春霜と夏の干ばつに対して脆弱です。Oatlyの2025年10月のBaristaレンジへの英国産オート麦100%調達コミットメントは、供給途絶に対する戦略的なヘッジを表していますが、単一の地理的地域への依存度を高め、英国固有の農業リスクにさらすことにもなります。Oatsideがインドネシアの生産施設にオーストラリア産オート麦を使用することで調達を多様化していますが、通貨と輸送コストの変動性が生じます。USDA有機認証およびEU有機規則2018/848に基づく規制の枠組みは、農薬使用と輪作に追加的な制約を課し、有機オート麦ミルク生産者の収量スケーラビリティを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:無糖バリアントが優位、加糖は嗜好性を通じて加速

無糖オート麦ミルクは2025年に市場の54.62%を占め、加糖オート麦ミルクは2026年から2031年にかけてCAGR 15.97%で成長し、無糖セグメントを上回ると予測されます。無糖製品は、添加糖を最小限に抑えたクリーンラベルフォーミュレーションを求める健康意識の高い消費者にアピールし、総エネルギー消費量の10%未満に遊離糖の摂取を制限することを推奨する米国心臓協会およびWHOの食事ガイドラインと一致しています。英国SACN/COTレポートは、典型的なオート麦ミルクには加工中のオート麦デンプンの酵素分解に由来する遊離糖が100グラムあたり3.5グラム含まれていることを指摘し、無糖バリアントをフレーバー乳製品の牛乳や加糖植物性競合品に対する低糖代替品として位置づけています[5]出典:英国SACN/COT、「植物性飲料の便益とリスク評価」、GOV.UK。

加糖オート麦ミルクの急速な成長は、若い世代をターゲットとし、感覚的な魅力を通じてトライアルを促進するバニラ、チョコレート、ストロベリー、抹茶などの嗜好性の高いフレーバーをメーカーが導入していることを反映しています。Danoneの2024年のSilk NextMilk発売には加糖と無糖の両方のフォーミュレーションが含まれており、ブランドの乳製品の牛乳の遺産を活用して消費者の嗜好を橋渡ししています。FDA食品表示要件への規制準拠は、栄養成分表示パネルへの添加糖の明確な開示を義務付けており、消費者の情報に基づいた選択を可能にし、低糖製品のプレミアム化を支援しています。

フレーバー別:フレーバーなしがリード、フレーバーありはコーヒーおよびデザート用途を通じて拡大

フレーバーなしオート麦ミルクは2025年に市場の67.96%を占めましたが、フレーバーありバリアントはコーヒーショップとのコラボレーションやデザートにインスパイアされた限定版に牽引され、2031年にかけてCAGR 15.32%で拡大しています。フレーバーなし製品は、料理、製菓、シリアル用途の汎用性の高い食材として機能し、レシピのフレーバーを妨げない中立的な味わいプロファイルを持ちます。エスプレッソベースの飲料でのスチーミングとフロッシングに特化して配合されたOatlyのBarista Editionは、バリスタがフレーバーよりもテクスチャーとフォームの安定性を優先するフードサービスにおけるフレーバーなしオート麦ミルクの優位性を体現しています。

フレーバーありオート麦ミルクの加速した成長は、フレーバー乳製品の牛乳と直接競合し、子供や若い成人にアピールするバニラ、チョコレート、季節のフレーバーにおける製品イノベーションに起因しています。Califia Farmsのコールドブリューコーヒー注入製品を含むフレーバーオート麦ミルクへの展開は、メーカーがカテゴリーの境界を曖昧にして追加的な機会を獲得する方法を示しています。2024年10月に6,700店舗に追加展開されたSunOptaのDream Oatmilk Baristaには、フレーバーなしとバニラフレーバーの両方のオプションが含まれており、ポートフォリオの幅に対する小売業者の需要を反映しています。

包装タイプ別:カートンが優位、缶は携帯性とプレミアム化で急増

カートンは2025年の包装シェアの61.82%を占め、確立されたサプライチェーン、消費者の親しみやすさ、および無菌包装技術におけるTetra Pakの優位性から恩恵を受けていますが、缶はすべての包装形式の中で最も速い速度で2031年にかけてCAGR 14.65%で成長しています。カートンのリーダーシップは、そのコスト効率、リサイクル可能性、および冷蔵なしで6〜12ヶ月の棚寿命を実現するUHT処理との互換性を反映しており、小売流通および輸出市場にとって重要です。Tetra Pakが2025年に発売した全粒オート麦加工ラインは、既存のカートン充填インフラとシームレスに統合され、メーカーが包装設備を交換することなく収量向上技術を採用できるようにします。

缶の急速な成長は、一人前の利便性、スペシャルティコーヒーショップでのプレミアム化、および無限にリサイクル可能なアルミニウムに関する持続可能性のナラティブによって牽引されています。英国を拠点とするオート麦ミルクブランドで独立系コーヒーショップをターゲットとするMinor Figuresは、欧州で缶入りオート麦ミルクを先駆けて導入し、独特の包装とバリスタ向けマーケティングを通じて流通を拡大しています。PETボトルおよびその他の形式(ガラス、パウチ)が残りのシェアを占め、ガラスボトルは超プレミアムセグメントにアピールし、パウチは1食あたりのコストが最重要視される新興市場で普及しています。

流通チャネル別:小売用が優位、業務用はコーヒー文化を通じて加速

小売用チャネルは2025年の流通の93.69%を占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門小売業者、オンライン小売、倉庫型店舗を含み、業務用チャネル(レストラン、カフェ、ホテル)は2026年から2031年にかけてCAGR 14.83%で成長すると予測されます。小売用の圧倒的な優位性は、消費者が朝食シリアル、自宅でのコーヒー、料理、製菓のためにオート麦ミルクを購入する家庭消費パターンを反映しています。スーパーマーケットとハイパーマーケットは小売用の最大シェアを占め、棚スペース、販促サポート、プライベートブランド商品を活用して数量を牽引しています。

オンライン小売は、OatlyなどのブランドのサブスクリプションモデルやDirect-to-Consumerプラットフォームが顧客獲得コストを削減し、パーソナライズされた製品推薦を可能にするにつれて急速に拡大しています。自然食品店や有機食料品店を含む専門小売業者はプレミアム価格を実現し、認定有機、非GMO、地元産製品に対して割増料金を支払う意欲のあるアーリーアダプターを引き付けています。業務用の急速な成長は、コーヒーショップにおける代替ミルク注文の33%のシェアとフードサービスにおける植物性ミルクのドル売上の38%を占めるオート麦ミルクに起因しており、バリスタ専用フォーミュレーションは飲料1杯あたり0.50〜1.00USDの追加料金を実現しています。SunOptaの2024年10月の大手コーヒーチェーンとのパートナーシップを通じた6,700店舗への追加展開は、業務用契約が小売チャネルに波及するブランド認知度を牽引する方法を示しています。

地域分析

欧州は2025年のグローバルオート麦ミルク市場の37.59%を占めましたが、アジア太平洋地域は2026年から2031年にかけてCAGR 15.13%で成長すると予測されており、すべての地域の中で最も速い速度であり、成熟度曲線と消費の牽引要因の乖離を反映しています。欧州のリーダーシップは、スカンジナビア、ドイツ、英国での早期採用に起因しており、環境意識、乳糖不耐症の有病率、強いコーヒー文化がオート麦ミルクの普及に肥沃な土壌を作り出しました。Oatlyのスウェーデンの遺産と北欧諸国での初期市場開発は、グローバル展開前にオート麦ミルクを信頼性の高い乳製品代替品として確立し、Arla Foodsが2022年9月に英国でJörðオート麦ミルクを発売したことは、既存の乳業協同組合が植物性多様化を通じて市場シェアを守る方法を示しました。2025年7月の英国SACN/COTレポートは、オート麦ミルクを英国で最も急成長している植物性飲料として特定し、包括的な栄養推奨事項を発表しており、カテゴリー開発と消費者安全に対する規制上の注目を強調しています。ドイツ、オランダ、スウェーデン、フランスは、広範な小売流通、フードサービスの普及、持続可能性志向の消費者嗜好に支えられ、高い一人当たり消費量を示しています。EFSAの2025年1月の新規食品ガイダンスは、アレルゲン性、マイコトキシン、重金属の厳格な試験を義務付け、コンプライアンスコストを引き上げますが、EFSAによると欧州市場全体の品質基準と消費者信頼も向上させます。

アジア太平洋地域のCAGR 15.13%は、急速な都市化、可処分所得の増加、高い乳糖不耐症の有病率(東アジアおよび東南アジアで70〜90%)を反映しており、乳製品代替品に対する構造的な需要を生み出しています。テマセクが支援するシンガポールを拠点とするオート麦ミルクメーカーOatsideは、2024年6月にシリーズBで3,500万USDを調達し、インドネシアのバンドンに生産施設を運営し、現地の味の嗜好に合わせた競争力のある価格の製品で地域の18カ国に供給しています。同社の売上は2023年に5,000万USD超に3倍増し、2024年にはさらに2倍になりましたが、積極的な拡大とマーケティング投資により損失が拡大し、市場シェア獲得と短期的な収益性のトレードオフを示しています。Oatlyの2024年12月のシンガポールのセノコ施設の閉鎖は2,000〜2,500万USDの減損費用を生じさせ、地元競合他社がコスト優位性を享受する価格感応度の高い市場での収益性維持の運営上の課題を浮き彫りにしています。中国、日本、オーストラリア、インド、インドネシアはアジア太平洋内の最大市場を代表しており、中国の植物性飲料市場は政府の栄養キャンペーンから恩恵を受け、日本のコーヒーショップ文化がバリスタエディションのオート麦ミルクの採用を促進しています。オーストラリアの確立された乳製品代替市場と国内オート麦栽培はサプライチェーンの優位性を提供しており、オーストラリア産オート麦はOatsideのような東南アジアの生産者に輸出されています。

北米は2025年に2番目に大きな地域シェアを占め、米国、カナダ、メキシコは小売集中度、フードサービスの普及、規制の枠組みによって形成された異なる消費パターンを示しています。SunOptaの2024年6月に完了した2,600万USDのModesto施設拡張は、米国のオート麦ミルク生産能力を60%以上増加させ、主要ブランド、フードサービス事業者、プライベートブランド顧客にサービスを提供するための体制を整えました。Califia Farms、HP HoodのPlanet Oat、Campbell SoupのPacific Foodsが米国の小売棚を支配し、確立された流通ネットワークとブランドエクイティを活用してOatlyやChobaniと競争しています。Squareのトランザクションデータは、米国のコーヒーショップにおける代替ミルク注文の33%をオート麦ミルクが占めることを示しており、トライアルとブランド認知度を促進するフードサービスの役割を強調しています。カナダの市場は米国のトレンドを反映しており、Earth's OwnとDanoneのSilkブランドが大きなシェアを獲得していますが、メキシコの新興植物性飲料市場は低い可処分所得と根強い乳製品消費習慣によって制約されています。南米および中東・アフリカは2025年においてより小さな市場にとどまっていますが、都市化、所得の増加、グローバルな食品トレンドへの露出が植物性代替品への受容性を高めるにつれて長期的な成長ポテンシャルを提供しており、インフラのギャップ、価格感応度、オート麦栽培の限界が短期的な逆風となっています。

競合環境

グローバルオート麦ミルク市場は中程度の集中を示しており、Oatly、Danone、Califia Farms、Campbell Soup、Ecotoneが合計で大きなシェアを保有する一方、地域の挑戦者やプライベートブランド商品が競合環境を分散させています。Oatlyの2025年第3四半期における収益性回復(売上2億2,280万USD、調整後EBITDA 310万USD)は、2021年のIPO後の数年間の損失を経た戦略的な転換点を示しており、同社のアセットライト製造戦略と業務再構築を検証しています。Oatlyの2024年12月のシンガポール施設の閉鎖(2,000〜2,500万USDの減損費用を生じさせた)は、規模の経済と需要センターへの近接性のバランスを取る地域製造ハブへの業界全体のトレンドを反映しています。SunOptaのカリフォルニア州モデスト施設での2,600万USDの能力拡張(2024年6月完了)は、垂直統合生産と共同包装の取り決めを通じて複数のブランド、フードサービス事業者、プライベートブランド顧客にサービスを提供することで、契約製造業者が価値を獲得する方法を示しています。

Danoneの2024年のSilk NextMilk発売は、同社の乳製品の牛乳の遺産と流通力を活用して消費者の嗜好を橋渡しし、Califia Farmsのフレーバーオート麦ミルクのイノベーションとHP HoodのPlanet Oatの小売拡大は、確立された飲料会社がポートフォリオの多様化を通じてシェアを守る方法を示しています。機能性・強化オート麦ミルク製品においてホワイトスペースの機会が生まれており、2025年7月の英国SACN/COTレポートが1〜5歳の子供に対する強化の強化を明示的に推奨し、タンパク質強化、ビタミン強化、ミネラル補充フォーミュレーションに対する規制上の追い風を生み出しています。アジア太平洋のOatside、欧州のMinor Figures、カナダのEarth's Ownなどの地域の破壊者は、独立系コーヒーショップや専門小売業者に共鳴する現地調達、プレミアム化、バリスタ向けマーケティングを通じて存在感を高めています。

飲料収量を25%増加させ食物繊維廃棄物を排除するTetra Pakの全粒オート麦加工技術は、小規模生産者がコストと持続可能性の指標で競争できるようにし、参入障壁が低下するにつれて市場をさらに分散させる可能性があります。Arla Foods(Jörð)やValio(Oddlygood)などの既存の乳業協同組合がオート麦ミルクカテゴリーに参入し、小売棚スペースとフードサービス関係を守ることで、競争が激化しイノベーションサイクルが加速しています。FDA食品安全近代化規則、EFSA新規食品規制、ISO 22000認証への準拠は、小売業者とフードサービス事業者が堅牢な品質管理システムとサードパーティ監査を持つサプライヤーを優先するにつれて、競争上の差別化要因となっています。

オート麦ミルク業界のリーダー

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

Oatly Group AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Moma Foodsは、フレーバー、機能性、レディ・トゥ・ドリンク(RTD)製品を含む4つの新しいオート麦ミルク製品を発売し、英国の小売ポートフォリオを拡大しました。ラインナップには、シロップなしでカフェスタイルの味体験を提供するために導入されたソルテッドメープル&ヘーゼルナッツオートドリンクとピスタチオオートドリンク、および成長する機能性飲料セグメントをターゲットとした必須ビタミンとミネラルで強化されたイミュニティサポートオートドリンクが含まれていました。

- 2025年7月:Oatlyは英国で新しい抹茶ラテオートドリンクを発売しました。このレディ・トゥ・ドリンク飲料は、甘い抹茶フレーバーにバニラのヒントを加え、Oatlyのシグネチャークリーミーオートベースにブレンドされています。1リットルカートンで販売され、最初はSainsbury'sで発売され、その後MorrisonsとOcadoで販売されました。

- 2025年6月:インドの乳製品・食料品ブランドCountry Delightは、新しいオーツ麦飲料を発売することで植物性飲料セグメントに参入しました。この製品は高品質のオーストラリア産オート麦から作られており、化学添加物、保存料、添加糖、大豆、ナッツを含みません。

- 2025年6月:Oatlyは北米で新製品バリエーションを発売し、飲料ポートフォリオを拡大するために無糖とスーパーベーシックのオートミルクを導入しました。製品はクリーンラベルで植物性であると主張されています。

グローバルオート麦ミルク市場レポートの範囲

オート麦ミルクは、オート麦を水と混ぜ合わせ、その混合物を濾過して滑らかなミルク状の液体を作る植物性・乳製品不使用の飲料です。本レポートは、構造化された詳細な評価を提供するために、製品タイプ、フレーバー、包装タイプ、流通チャネル、地域別に市場をセグメント化しています。タイプ別では、市場は加糖と無糖のオート麦ミルクに分類されます。フレーバー別では、フレーバーありとフレーバーなしのバリアントを区別しています。包装タイプ別では、PETボトル、缶、カートン、その他の包装形式を分析しています。流通チャネル別では、市場は業務用と小売用セグメントに分類されます。業務用セグメントはカフェ、レストラン、フードサービス施設を通じた消費を評価し、小売用セグメントはスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門小売業者、オンライン小売、倉庫型店舗やガソリンスタンドなどのその他チャネルを通じた小売販売をカバーしています。地理的には、本レポートは北米、欧州、アジア太平洋、南米、中東、アフリカをカバーしています。本研究は予測期間中に市場に影響を与える主要な動向を評価し、詳細な市場規模と予測を金額および数量の両面で提示しています。

| 加糖オート麦ミルク |

| 無糖オート麦ミルク |

| フレーバーあり |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門小売業者 | |

| オンライン小売 | |

| その他(倉庫型店舗、ガソリンスタンドなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ | 加糖オート麦ミルク | |

| 無糖オート麦ミルク | ||

| フレーバー | フレーバーあり | |

| フレーバーなし | ||

| 包装タイプ | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル | 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門小売業者 | ||

| オンライン小売 | ||

| その他(倉庫型店舗、ガソリンスタンドなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、牛乳、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・スペシャルティ飲料という新しい食品開発カテゴリーの中で最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食事の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性成分を一切使用しないデザートの一種です。これは通常、卵、牛乳、クリーム、蜂蜜などの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オート麦など)または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の着色料、酵素、高品質の牛乳など、天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程と様々な形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の棚寿命を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オート麦、エンドウ豆などの食品から作られるヨーグルトです。 |

| 業務用 | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に含む半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などのその他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物と牛乳やクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温、または「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | ダイレクトストアデリバリーは、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、レベルと機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム