共有オフィススペース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

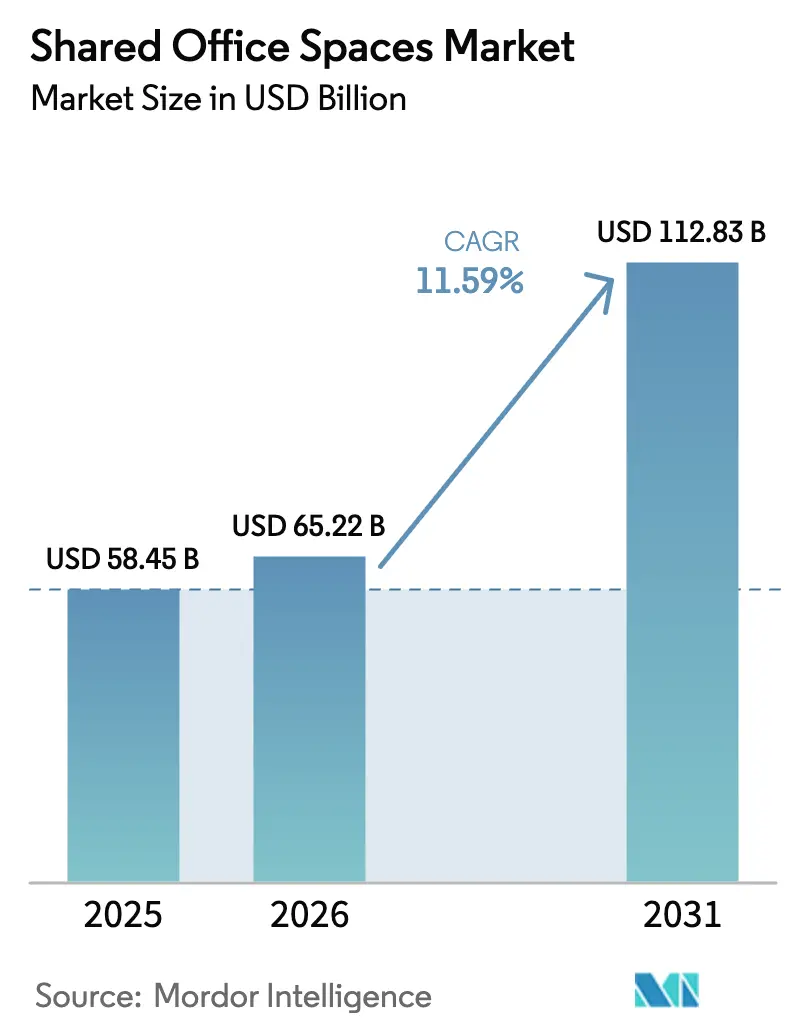

| 市場規模 (2026) | 65.22 十億米ドル |

| 市場規模 (2031) | 112.83 十億米ドル |

| 成長率 (2026 - 2031) | 11.59% CAGR |

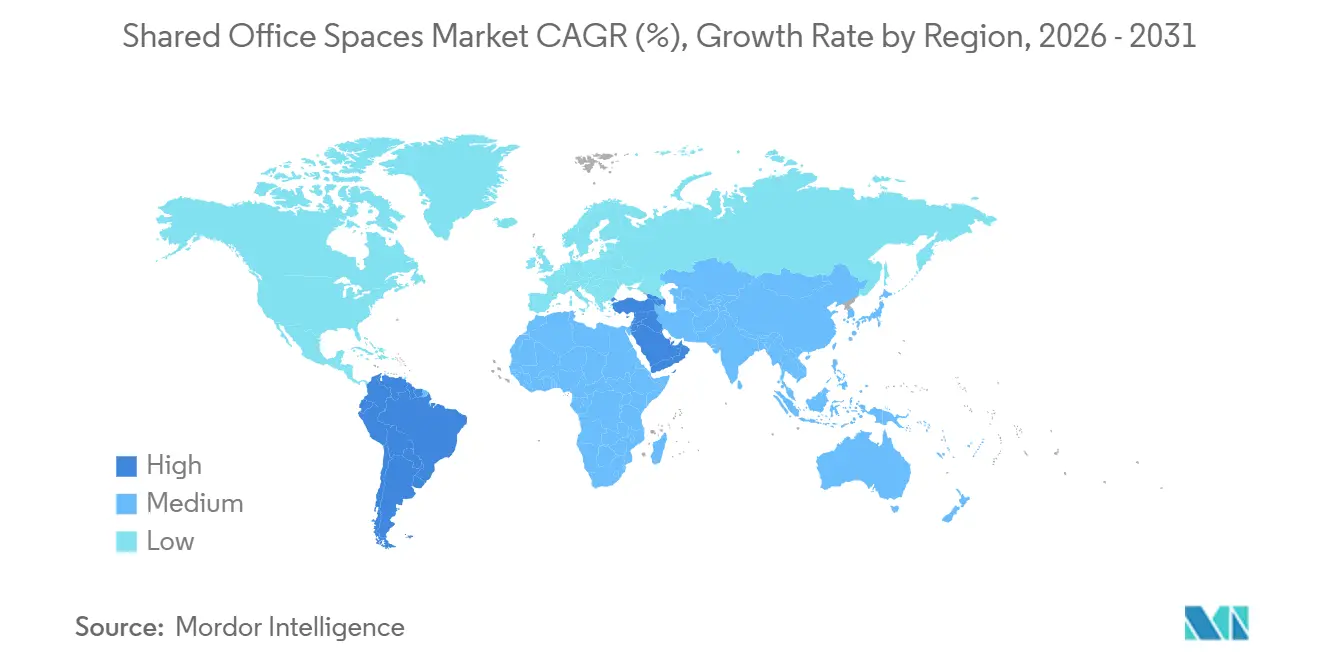

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる共有オフィススペース市場分析

共有オフィススペース市場規模は、2025年の585億4,500万米ドル、2026年の652億2,000万米ドルから、2031年には1,128億3,000万米ドルへと拡大し、2026年〜2031年の間に11.59%のCAGRを記録する見込みです。

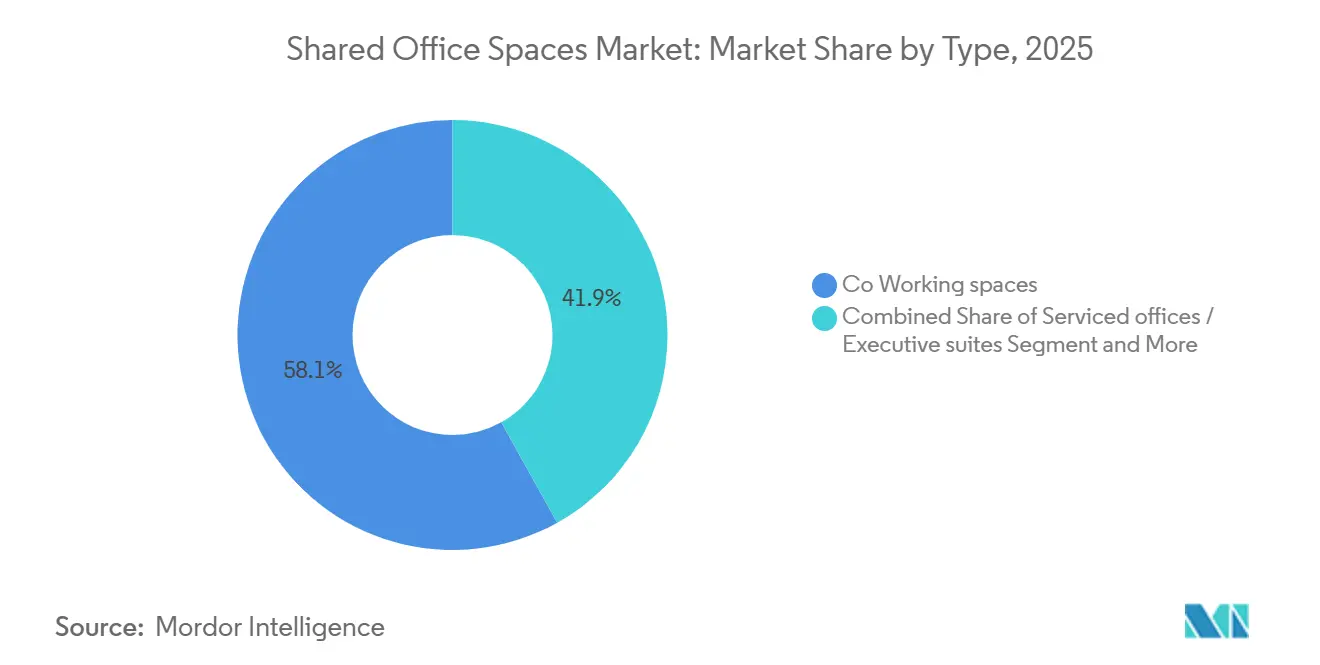

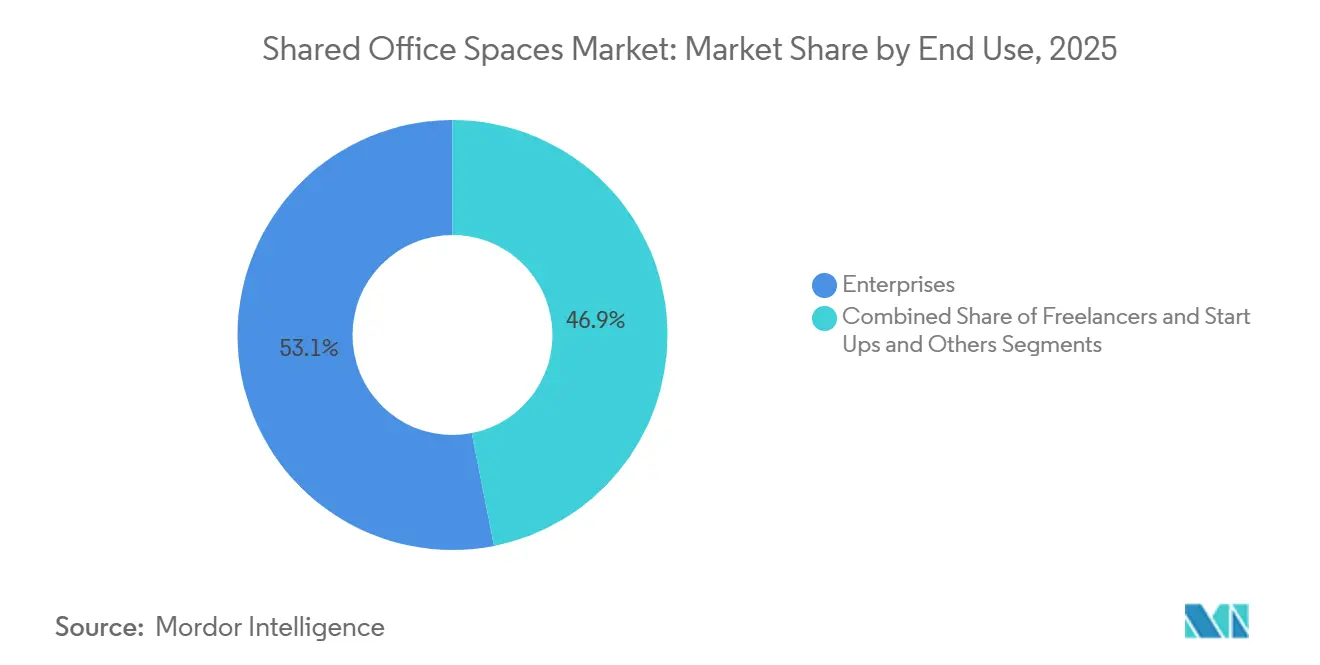

企業の不動産戦略は、変動する人員数に合わせて占有コストを調整できる、資本負担の少ない分散型フットプリントへとシフトしており、家主と企業はいずれも固定の長期リースよりもターンキー型フレックスセンターを選好するようになっています。コワーキングスペースは2025年の収益の58.1%を占めましたが、バーチャルおよびハイブリッドの「その他」セグメントは、クライアントがデジタルアドレスとオンデマンド会議室を限定的なデスク利用と組み合わせるニーズを背景に、最も急速に拡大しています。情報技術・ITサービス(IT・ITES)は2025年の需要の35.6%を支配しましたが、ライフサイエンス、エネルギー、法律チームが単発プロジェクト向けにフレックスモデルを採用しており、二桁成長を牽引しています。アジア太平洋地域は収益の36.9%を占め、インドが2026年までに1億500万平方フィートのストック達成に向けて前進していること、および中国がサブリース規制変更後に事業者統合を進めていることが主な要因です。一方、南米は高成長地域となっており、WeWorkがWeWork Brasilに49.9%の出資を行い、サンパウロのスタートアップ集積地での拡大を支えています。

主要レポートのポイント

- タイプ別では、コワーキングスペースが2025年に58.1%の収益シェアでトップとなり、その他セグメントは2031年までに12.11%のCAGRで拡大する見込みです。

- セクター別では、情報技術・ITサービス(IT・ITES)が2025年の収益の35.6%を占め、その他サービスは2031年にかけて12.41%のCAGRで成長する見通しです。

- エンドユース別では、企業が2025年の需要の53.1%を占め、スタートアップおよびフリーランサーは2031年までに12.78%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋が2025年の売上の36.9%を占め、南米は2026年〜2031年にかけて12.98%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル共有オフィススペース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワークの定着化により、フレキシブルデスクおよび短期オフィスへの需要が増加 | +3.2% | グローバル、特に北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| 企業による長期リース契約に代わるマネージドフレキシブルスペースの採用 | +2.8% | 北米、欧州、アジア太平洋の主要拠点 | 長期(4年以上) |

| 初期投資コストが低いプラグアンドプレイオフィスを選好するスタートアップおよび中小企業の成長 | +2.1% | アジア太平洋、南米、中東 | 中期(2〜4年) |

| 家主が空きフロアをフレックス転換して収益化するための事業者との提携 | +1.9% | 北米、英国、ドイツ、フランス | 短期(2年以内) |

| 複数都市へのアクセスをチームに提供する分散型「ハブアンドスポーク」ネットワークへの需要 | +1.6% | グローバルな多国籍企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークの定着化によるフレキシブルデスクおよび短期オフィスへの需要増加

ハイブリッド出社は週2〜3日で安定しており、企業はフットプリントを適正化し、リースを再交渉することなく月単位で柔軟に調整できるメンバーシップへと移行しています。事業者はホットデスクから専用スイートまで段階的なパスを導入し、不動産コストを固定費から変動費へと転換しています。施設管理に関する調査によれば、ハイブリッド戦略は従業員一人当たりのスペース需要を最大50%削減できることが示されています[1]国際施設管理協会、「ハイブリッドワークとスペース活用率2025」、ifma.org。そのため家主は、フレックスセンターを空室リスクに対するバッファーとして、またターンキーの利便性に対してプレミアム賃料を獲得する手段として捉えています。その結果、ハイブリッドポリシーが標準となった主要都市中心部全体で需要の勢いが広がっています。

長期リース契約に代わるマネージドフレキシブルスペースの企業採用

企業は複数年の義務を避け、90日前通知期間を選好することでオフィス運営をアウトソーシングする傾向を強めています。CBREが2025年1月にIndustriousを4億米ドルで買収したことは、家主が管理手数料と保有ポートフォリオの安定した稼働率を確保するために上流へ移行していることを示しています。金融サービスおよびコンサルティング会社が先行しており、プロジェクトチームや統合タスクフォース向けにフレックススイートを展開しています。マネージド契約は、家具、通信、受付、ホスピタリティを単一の月次費用にまとめ、コストの予測可能性を支援します。アジアおよび欧州で地域ハブを試験導入している多国籍企業は、迅速な拡大または撤退が可能であることを決定的な要因として挙げています。

初期投資コストが低いプラグアンドプレイオフィスを選好するスタートアップおよび中小企業の成長

初期段階の企業は、フィットアウト期間を2週間未満に短縮するコワーキングスイートを選択することで資本を温存しています。インドの事業者であるAwfisとSmartwroksは、2026年に合計10億8,000万米ドルの調達が見込まれるIPOを申請しており、ティア1都市を超えたストック拡大を目指しています[2]Awfis Space Solutions、「IPO申請目論見書草案2024」、awfis.com。プラグアンドプレイスペースは、従来の家主が要求する多額の保証金の必要性を排除し、何千もの若い企業にとって正式な企業住所への入口となっています。コミュニティイベント、メンタリング、投資家向けピッチデーが加わることで、ベンチャー資金調達サイクルが軟化した場合でも入居者の定着率が向上しています。

空きフロアをフレックス転換して収益化するための家主と事業者の提携

高い空室率に悩む建物オーナーは、賃貸可能面積の10〜20%をコワーキングに充てています。IWGが2026年2月にDesign Officesを買収し、約50のドイツ拠点を追加したことは、家主が収益分配と引き換えにフィットアウトコストを負担する資本負担の少ない協業の典型例です。このような取引は稼働率を安定させ、賃料収入を多様化し、共有アメニティへの近接性を重視する小規模テナントを引き付けます。また、キャッシュフローが単一の賃借人ではなく数百の短期メンバーから生まれるため、オーナーはデフォルトリスクをヘッジし、景気後退時の収入を保護できます。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いフィットアウトコストおよび運営コストが低稼働率での収益性を圧迫 | -1.8% | グローバル、高コストのCBD | 短期(2年以内) |

| 経済減速に対する需要の感応度、デスク稼働率および更新の低下 | -1.3% | グローバル、景気循環セクター | 中期(2〜4年) |

| 主要CBDおよびセカンダリーマイクロマーケットにおける激しい競争と価格値引き | -0.9% | グローバル、供給過剰な大都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低稼働率での収益性を圧迫する高いフィットアウトコストおよび運営コスト

事業者はターンキーインテリアを提供するために1平方フィート当たり50〜150米ドルを投資しており、損益分岐点の稼働率は70〜80%に達します。WeWorkの2023年の破産は、稼働率がその水準を下回った際のマスターリースモデルの脆弱性を浮き彫りにしました。プレミアムCBD賃料はマージンへの圧力を増幅させ、清掃、エネルギー、ホスピタリティがオーバーヘッドに30%を加算する可能性があります。IWGはフランチャイズまたはマネージメント契約が95%を占めるポートフォリオを通じてフィットアウト費用を家主に転嫁することで対応していますが、制約のある市場ではアップサイドも制限されます。多くのプレイヤーはIoTセンサーとダイナミックプライシングを活用してデスク収益を最適化し、マージンを維持しようとしています。

経済減速に対する需要の感応度:デスク稼働率および更新の低下

短期リースは、資金調達が引き締まったり採用が凍結されたりすると解約率を増幅させます。シンガポールの2024年のフレキシブルスペース成約面積は4万5,000平方フィートに落ち込み、5年ぶりの低水準となりました。これは銀行業界のストレスにより多国籍企業が不動産の動きを一時停止したためです[3]JTC Corporation、「シンガポールフレキシブルワークスペース市場2024」、jtc.gov.sg。事業者は稼働率を維持するためにデスク料金を15〜20%引き下げることが多く、賃料義務が残る中でも1席当たりの収益が侵食されます。ベンチャー支援のテナントは特に変動が激しく、縮小の波は資本市場サイクルを反映しています。変動を緩和するため、事業者はクライアント層を多様化し、割引と引き換えに契約期間の安定を確保する長期コミットメントティアを導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バーチャル・ハイブリッドモデルが勢いを増す

コワーキング形式は2025年に共有オフィススペース市場シェアの58.1%を占め、コミュニティとコラボレーションを求めるフリーランサーや小規模チームに支持されて首位を維持しました。しかし、「その他」のバケット(ハイブリッドパスおよびバーチャルオフィス)は、ビジネスアドレス、郵便物管理、および常設デスクなしでの臨時会議室へのニーズを反映し、2031年までに12.11%のCAGRでトップを走る見込みです。この仕組みにより、ユーザーは専門的なプレゼンスを維持しながら、従来のリースと比較してコストを最大70%削減できます。2025年1月に予約プラットフォームのDeskpassとHubbleを買収したYardiのような事業者は、モバイルワーカーをリアルタイムで空き部屋に誘導するマーケットプレイスを構築しています。

ハイブリッドソリューションはデジタルアイデンティティとオンデマンドスペースの交差点に位置しています。バーチャルアドレスの規制上の受け入れは一様ではなく、越境登録を管理する多国籍クライアント向けにコンプライアンスサポートをバンドルするプロバイダーを促しています。サービスオフィスは、機密性を必要とする法律事務所やアドバイザーにとってプレミアムニッチとして残っており、ISO 41001施設管理基準に準拠した生体認証アクセス、防音スイート、暗号化Wi-Fiを重ねて提供することが多いです。家主がアメニティ豊富なフロアを追加するにつれ、従来のコワーキングのマージンは圧迫され、事業者はテクノロジーを活用した差別化とより幅広いサービスメニューへと舵を切っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

セクター別:ITサービスを超えた多様化

情報技術・ITサービス(IT・ITES)は現在の収益の35.6%を占めていますが、その他サービス(ライフサイエンス、エネルギー、法律、小売)は2031年にかけて12.41%で複利成長し、格差を縮める見込みです。例えばバイオテックスタートアップは、換気、冷蔵保管、コンプライアンス設備に100万米ドル以上の資本支出を避けるため、ラボ対応のコワーキングを賃借しています。エネルギー企業は風力発電所の建設や掘削キャンペーン近くにモバイルプロジェクトオフィスを展開し、作業の移動に合わせてポッドを移転させ、不良リースを回避しています。法律事務所はバックオフィス人員をコストの低い郊外に分散させながら都心部のクライアント向けスイートを維持し、賃料支出を最大50%削減しています。

銀行、保険、金融取引デスクもディールチームや暫定合併ユニット向けに共有スペースを活用していますが、より厳格なデータプライバシー規制が採用ペースを調整しています。小売ブランドは、デザイナー、バイヤー、クライアントがサンプルラインを中心に集まるショールーム・コワーキングハイブリッドを試験的に導入しています。セクターが多様化するにつれ、事業者はウェットラボ、セキュアVPN、高集客イベントゾーンなどの専門インフラを組み込み、ニッチなテナントを引き付けて維持し、追加収益源を支援しています。

エンドユース別:スタートアップとフリーランサーが加速

企業は2025年の需要の53.1%を供給しましたが、ベンチャーキャピタルがリムでフレキシブルなコスト構造を選好するため、スタートアップとフリーランサーは2031年までに最速の12.78%のCAGRを記録する見込みです。プラグアンドプレイスイートにより、創業者は従来のスペースの6〜9ヶ月のフィットアウトサイクルに対して2週間以内に入居できます。インドはその勢いを体現しており、AwfisとSmartwroksはティア1都市を超えた容量追加のためにIPOを通じて合計8億4,000万米ドル超の調達を目指しています。独立した専門家にとって、厳選されたネットワーキング、スキルワークショップ、コミュニティ形成イベントがホームオフィスの孤立を解消し、フラクショナルエグゼクティブはデイパスを利用してプロフェッショナルなクライアント対応環境を維持しています。

企業ユーザーも静観しているわけではなく、多くがビル内キャンパス型の取引を交渉し、本社文化を反映しながらもマネージド契約上に置かれたブランド付きアクセス制御フロアを確保しています。このような取り決めは事業者に安定した稼働率を確保しつつ、大規模雇用主が進化するハイブリッドポリシーの比率に合わせて稼働率を微調整する余地を与えます。スタートアップと企業の共同立地はイノベーションとパートナーシップのパイプラインも育み、テナントタイプ全体の粘着性を高める無形の価値を付加しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の36.9%を占め、インドがフレックスストック1億500万平方フィートに向けて前進していること、および中国がサブリース規制強化のもとで事業者統合を進めていることが主な原動力となっています。日本ではハイブリッドワークへの文化的転換が緩やかに進み、東京と大阪の需要が高まっており、オーストラリアのシドニーとメルボルンの回廊では専門サービスおよびテクノロジー企業からの旺盛な成約が見られます。南米は予測CAGRが12.98%と最も成長の速い地域であり、WeWorkのWeWork Brazilへの49.9%出資が資本とブランド力を提供し、通貨変動の中でサンパウロのスタートアップシーンにサービスを提供しています。メキシコはニアショアリング製造プロジェクトによる一時的な管理オフィスの需要から恩恵を受け、モンテレイとメキシコシティの稼働率を押し上げています。

北米は依然として重量級であり、2025年第2四半期に米国のコワーキングサイトは7,748件が記録されましたが、不採算の郊外センターの閉鎖により純フットプリントは1%縮小しました。カナダのトロントとバンクーバーのテクノロジークラスターが需要を追加しており、家主はリースロールが軟化している築10年以上のビルで余剰スペースをフレックスに転換しています。欧州は初期成長段階から成熟段階へと移行しており、IWGの2026年2月のDesign Offices買収により50のドイツ拠点が加わり、企業キャンパスの再活用に注力しています。英国はブレグジット後の賃貸借の鈍化にもかかわらず大陸の成約をリードしています。フランス、スペイン、イタリアは、家主が古いストックの長引く空室に対抗するためにビルの刷新に収益分配型フレックスを組み込む中、着実な成長を報告しています。アラブ首長国連邦とサウジアラビアの新興市場では、コワーキングの展開がビジョン2030の多様化推進と連動しており、スタートアップビザや割引フレックスメンバーシップを含む補助金プログラムを通じて外国人起業家を引き付けています。

競合環境

競争は中程度であり、異なるリスクモデルの影響を受けています。IWGはフランチャイズおよびマネージメント契約戦略を通じて120カ国に3,751センターを運営しており、資産をバランスシートから切り離し、迅速な拡大を可能にしています。対照的に、WeWorkのレガシーマスターリース在庫は2023年の破産につながり、同社はその後100以上の不採算拠点を手放し、ブラジルの合弁事業を通じた成長を軸にマネージメント契約へと方向転換しています。CBREによるIndustriousの4億米ドルの買収は、ブローカレッジにフレックス運営の実力とターンキーオファリングを求める家主クライアントの専属パイプラインをもたらしました。

テクノロジーが次の戦場となっています。Yardiの2025年1月のDeskpassおよびHubbleの買収は、摩擦のない予約マーケットプレイスをより広範なプロップテックスタックに組み込み、エンドユーザーを空き在庫に直接つなぐことで従来の事業者を中抜きする脅威をもたらしています。事業者はIoTセンサー、AI基盤の稼働率分析、アプリ制御アクセスを重ねてサービスレベルを向上させ、デスク収益を最適化しています。サステナビリティの認証は必須条件となっており、LEEDまたはWELL認証と低炭素フィットアウトがESGスコアカードに基づく企業の要件を満たします。一方、価格競争はグローバルCBDで最も激しく、平均的な従業員の出社率が週3日を下回る中、稼働率を維持するためにデスク料金が15〜20%下落しています。

ホワイトスペースの成長は地方都市と家主パートナーシップにかかっています。JustCoやConveneなどのプレイヤーはそれぞれクアラルンプール、マニラ、ボストンへと進出し、プレミアムホスピタリティとイベントプログラミングを地域の需要に合わせて調整しています。IPOを目指すインドの事業者は、政府のスタートアップハブと5Gの普及に支えられたティア2都市への拡大に賭けています。市場参入障壁は依然として低いものの、資本コストが上昇し収益性が急速な規模拡大戦略に取って代わる中、ブランド力、テクノロジーの採用、家主との提携が生き残りを左右します。

共有オフィススペース業界リーダー

IWG plc (Regus, Spaces, Signature, HQ)

WeWork Inc.

Industrious

CBRE Group – Hana/Flex

Servcorp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:IWG plcがDesign Officesを買収し、約50のドイツ拠点を追加、資本負担の少ない欧州展開を加速。

- 2025年2月:WeWork Inc.がWeWork Brasilの49.9%の株式を取得し、南米最大の経済圏でのプレゼンスを強化。

- 2025年1月:CBRE GroupがIndustriousを4億米ドルで買収し、フレックス管理をブローカレッジプラットフォームに統合。

- 2025年1月:Yardi SystemsがDeskpassおよびHubbleを買収し、プロップテック予約エコシステムを拡張。

グローバル共有オフィススペース市場レポートの調査範囲

共有オフィススペースまたはコワーキングスペースとは、異なる企業の従業員がオフィススペースを共有する取り決めです。機器、公共サービス、受付・管理サービス、場合によっては軽食や荷物受け取りサービスなどの共通インフラを活用することでコスト削減と利便性を実現します。独立した請負業者、独立した研究者、リモートワーカー、デジタルノマド、頻繁に出張する人々にとって魅力的な選択肢です。

グローバル共有オフィススペース市場レポートは、タイプ別(コワーキングスペース、サービスオフィス/エグゼクティブスイート、その他)、セクター別(IT・ITES、BFSI、ビジネスコンサルティング・専門サービス、その他サービス)、エンドユース別(フリーランサー、企業、スタートアップ・その他)、地域別(北米、南米、欧州、中東・アフリカ、アジア太平洋)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| コワーキングスペース |

| サービスオフィス/エグゼクティブスイート |

| その他(ハイブリッド、バーチャルオフィス) |

| 情報技術(IT・ITES) |

| BFSI |

| ビジネスコンサルティング・専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) |

| フリーランサー |

| 企業 |

| スタートアップ・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 中東・アフリカその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 |

| タイプ別 | コワーキングスペース | |

| サービスオフィス/エグゼクティブスイート | ||

| その他(ハイブリッド、バーチャルオフィス) | ||

| セクター別 | 情報技術(IT・ITES) | |

| BFSI | ||

| ビジネスコンサルティング・専門サービス | ||

| その他サービス(小売、ライフサイエンス、エネルギー、法律) | ||

| エンドユース別 | フリーランサー | |

| 企業 | ||

| スタートアップ・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

レポートで回答される主要な質問

2031年における共有オフィススペース市場の予測規模は?

市場は2026年〜2031年にかけて11.59%のCAGRで拡大し、2031年までに1,128億3,000万米ドルに達する見込みです。

現在最大の収益シェアを持つセグメントはどれですか?

コワーキングスペースが2025年のグローバル収益の58.1%でトップとなっています。

2031年にかけて最も成長が速い地域はどこですか?

ブラジルのフレックススペース採用に牽引された南米が、12.98%のCAGRを記録する見込みです。

企業がマネージドフレキシブルスペースへシフトしている理由は何ですか?

マネージド契約により、企業は複数年のリース負債を回避し、施設サービスをアウトソーシングし、90日前通知でスペースを拡大または縮小することができます。

家主は高い空室率にどのように対応していますか?

多くの家主がフィットアウトコストを相殺し稼働率の安定を高める収益分配パートナーシップを通じて、賃貸可能フロアの10〜20%をコワーキングに転換しています。

競争を再編している戦略的動向は何ですか?

主要な取引には、CBREによるIndustriousの4億米ドルの買収、IWGによるDesign Officesの買収、WeWorkのブラジル合弁事業への投資が含まれます。

最終更新日: