アラブ首長国連邦コワーキングスペース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

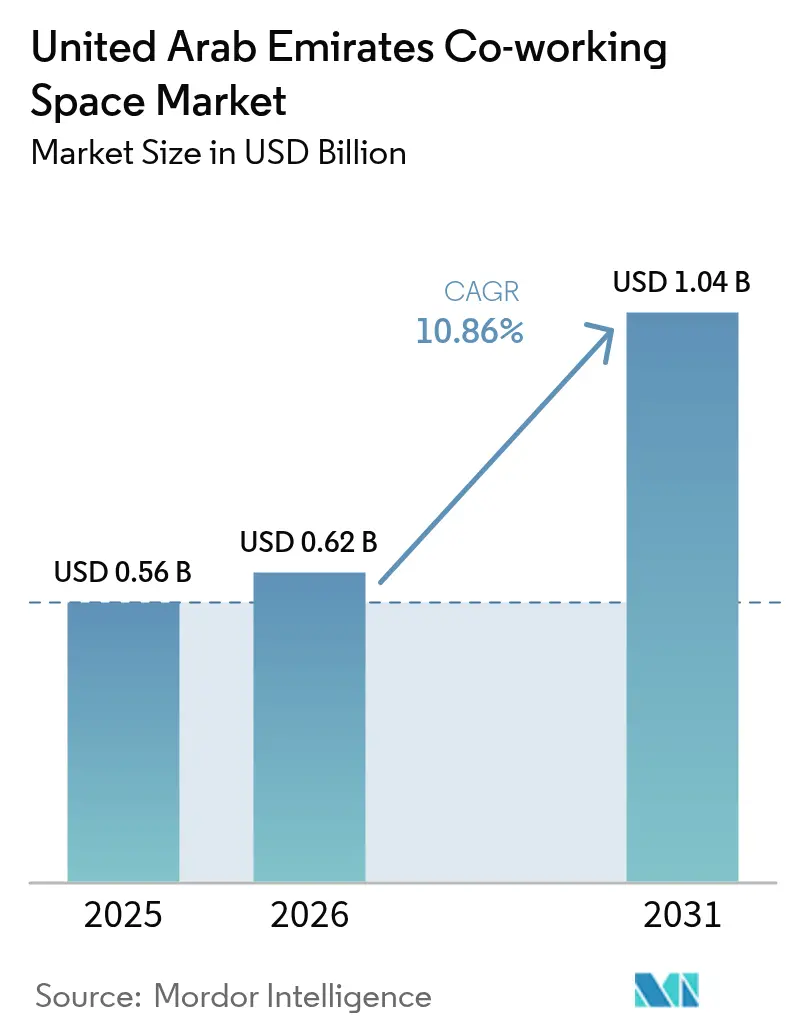

| 基準年の市場規模 (2025) | 0.56 十億米ドル |

| 市場規模 (2026) | 0.62 十億米ドル |

| 市場規模 (2031) | 1.04 十億米ドル |

| 成長率 (2026 - 2031) | 10.86% CAGR |

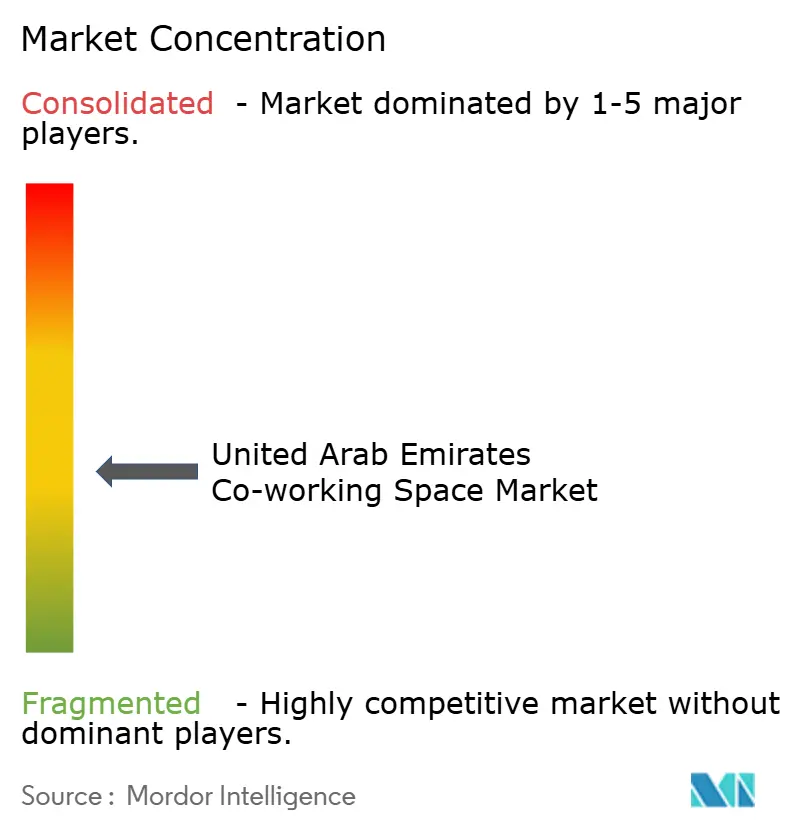

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦コワーキングスペース市場分析

UAEコワーキングオフィススペース市場規模は2025年に5億6,000万USDと評価され、2026年の6億2,000万USDから2031年には10億4,000万USDへ、予測期間(2026〜2031年)においてCAGR 10.86%で成長すると推定されています。この堅調な成長軌道は、同国の経済多角化推進、対内直接投資の増加、および柔軟なワークスペースを起業家的ダイナミズムに不可欠と位置づける政策環境を反映しています。産業GDPへの貢献を816億USDに引き上げることを目的とした「オペレーション300bn」などの政府プログラムは、従来のオフィスよりも柔軟なリースを好む中小企業の安定したパイプラインを供給しています。国際オペレーターは地元の地主との資産軽量型パートナーシップを通じてこのモメンタムを強化しており、一方でプレミアムなコミュニティ主導型ハブはゴールデンビザプログラムに引き付けられた富裕層のデジタルノマドに対応しています。賃料はドバイで22%、アブダビで11%と急騰しているものの、需要を抑制するには至っていませんが、コスト意識の高いスタートアップ向けスペースと企業グレードのセンターとの二極化を引き起こしています。UAEコワーキングオフィススペース市場は、急速な需要拡大と進化する価格ダイナミクスの交差点に位置しており、機会と競争激化の両面をもたらしています[1]エミレーツ通信社、「UAEは2031年までに産業GDPへの貢献をAED 3,000億に引き上げる」、wam.ae。

レポートの主要なポイント

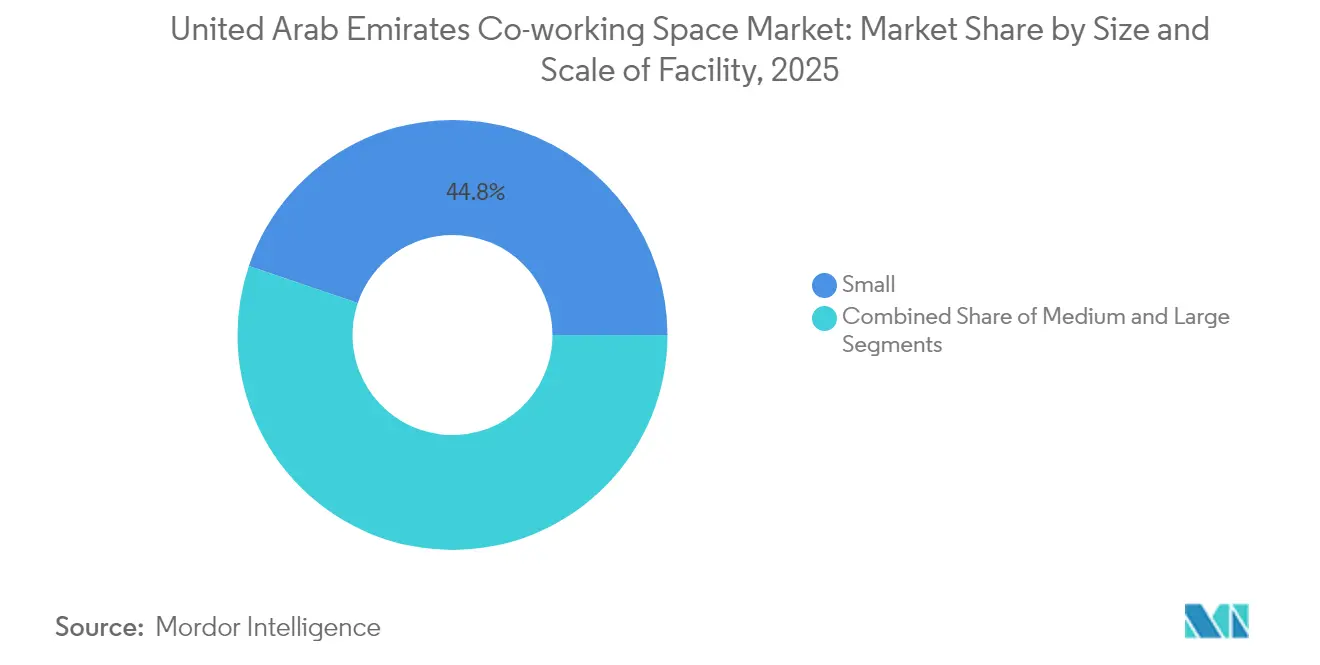

- 施設規模別では、小規模スペースが2025年のUAEコワーキングオフィススペース市場シェアの44.80%を占め、大規模施設は2031年までにCAGR 11.70%を記録する見込みです。

- セクター別では、ITおよびITES(ITサービス・関連サービス)が2025年のUAEコワーキングオフィススペース市場規模の38.15%を占め、BFSIは2031年までにCAGR 11.92%で成長する見通しです。

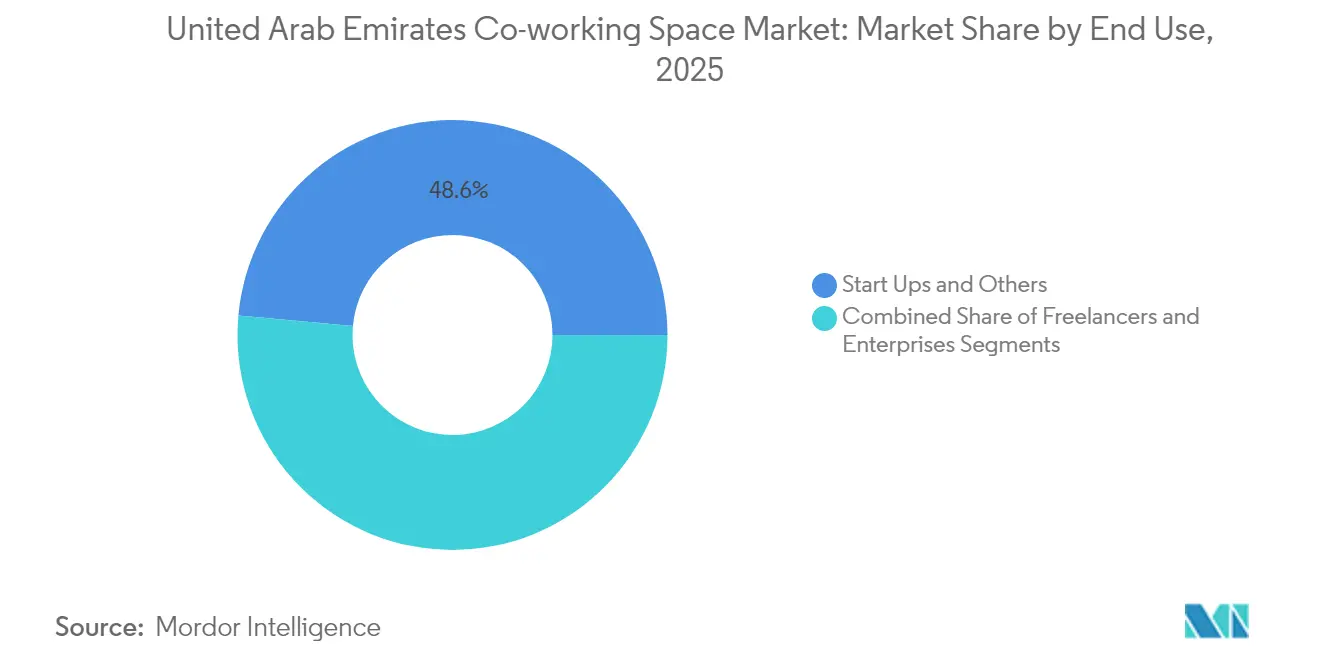

- エンドユース別では、スタートアップが2025年のUAEコワーキングオフィススペース市場の48.55%のシェアを占め、企業はCAGR 12.06%で最も急成長するユーザーグループとなっています。

- 都市別では、ドバイが2025年のUAEコワーキングオフィススペース市場シェアの68.65%をリードし、アブダビは2031年までにCAGR 12.18%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦コワーキングスペース市場の動向と洞察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| 多角化推進下での起業および 中小企業成長 | +3.1% | 全国規模、 ドバイおよびアブダビに集中 | 長期 (4年以上) |

| 政府支援による フリーゾーンおよびイノベーション地区 | +2.8% | ドバイ、 アブダビ、シャルジャへの波及 | 中期 (2〜4年) |

| 国際オペレーターによる 急速なフットプリント拡大 | +2.2% | ドバイ およびアブダビの中核市場 | 短期 (2年以内) |

| フリーランサーおよびスタートアップによる サービス付きワークスペースへの需要 | +1.9% | 全国規模、 ドバイが導入を牽引 | 中期 (2〜4年) |

| 高付加価値ユーザー向け プレミアムコミュニティ主導型ハブ | +1.4% | ドバイ およびアブダビのプレミアム地区 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

経済多角化が専門サービスのクラスタリングを加速

UAEは炭化水素への依存を低減し、経済を多角化する中で、大きな変革を遂げています。UAEの経済が炭化水素から転換するにつれ、知識サービスが注目を集めています。「オペレーション300bn」が13,500社の中小企業の支援を目指すなか、法務・会計・コンサルティング活動の顕著な増加が見られ、その大部分はフレキシブルオフィススペースへと流入しています。この傾向を裏付けるように、投資省は2023年の対内直接投資(FDI)として307億USDという重要な数値を報告しており、強固な地元サポートチームの必要性を強調しています。特筆すべきは、新たな企業登録ごとに2〜3社の付帯サービスプロバイダーが随伴することが多く、これがワークスペース需要をさらに押し上げています。2030年までにデジタル経済を非石油GDP比20%に引き上げるという野心的な目標のもと、コラボレーティブかつテクノロジー主導型の環境への需要が高まっています。この動向は、UAEコワーキングオフィススペース市場の長期的成長にとって好材料です。

政府支援フリーゾーンがインフラ主導型成長を促進

UAEの政府支援フリーゾーンは、インフラ主導型成長の促進において重要な役割を果たしています。著名なフリーゾーンであるドバイインターネットシティとADGM(アブダビグローバルマーケット)は、オンショアおよびオフショア業務の両方を求める企業にシームレスなソリューションを提供すべく、コワーキング施設を計画に組み込んでいます。ドバイ行政評議会による2025年第11号決議は、フリーゾーン企業が税制上の優遇措置を維持しながら本土ライセンスを取得できるようにすることで、潜在的な顧客基盤を拡大します。また、ADGMのアル・リーム島への移転には、早期採用者への手数料免除という優遇措置が伴い、ワークスペース費用を削減します。このような戦略的な政策調整は、規制の透明性と迅速な市場参入を優先する企業を惹きつけるだけでなく、他のゾーンがこの複合型アプローチを採用し始める中で先例を設けています。その結果、UAEのコワーキングオフィススペース市場は、これらの政府承認施策に支えられた需要の急増を目の当たりにしています。

国際オペレーターが資産軽量型拡張モデルを活用

グローバルブランドは、競争市場でのプレゼンス拡大に向けて革新的な戦略を採用する傾向が高まっています。グローバルブランドは管理契約とフランチャイズを活用してドバイでのフットプリントを拡大しています。このアプローチは不動産リスクを軽減するとともに、ドバイの92%というオフィス稼働率を活かしています。2024年上半期、IWGは306の新規拠点をオープンし、21億USDという堅調な収益を上げました。一方、地元デベロッパーのTECOMは2024〜2025年に4億6,240万USDという多額の投資を行い、急増するマネージドコワーキングスペース需要に対応すべく物件の改修を実施しました。2025年に供給される予定の新規グレードAオフィススペースはわずか100,000m²に留まり、そのほぼ全てがすでに事前リース済みであることから、これらの資産軽量型オペレーターは大きな交渉力を有しています。この優位性は、供給が限られたエリアへの迅速な展開を可能にし、賃料上昇に対する緩衝材となっています。

プレミアムコミュニティ主導型ハブが高付加価値層をターゲットに

UAEのコワーキングオフィススペース市場は、高付加価値層をターゲットとしたプレミアムなコミュニティ主導型ハブへのシフトが進んでいます。デジタルノマドやゴールデンビザ保有の経営幹部に対応した新たなライフスタイル中心型ハブが登場しています。TECOMのD/Quartersでは、メンターシッププログラムやセクター特化型イベントを含む個室オフィスが月額1,224USDで提供されています。メディアおよびテクノロジー地区に位置することが多いこれらのハブは、余暇施設とワークスペースをシームレスに融合させ、ピアツーピアラーニングを促進しています。「ザ・ナショナル」紙は、ドバイとアブダビをエグゼクティブノマドの主要拠点として位置付け、コストよりも体験を重視する顧客層を引き付けています。このプレミアム化の動向は、UAEのコワーキングオフィス市場に高いマージンをもたらしています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| プレミアム 賃料価格が初期段階のスタートアップを制限 | -1.8% | ドバイ およびアブダビの主要地区 | 短期 (2年以内) |

| 二次首長国での 普及の限界 | -1.2% | シャルジャ、 アジュマン、ラアス・アル=ハイマ、フジャイラ、UAQ | 長期 (4年以上) |

| 石油および グローバル貿易サイクルに連動したボラティリティ | -0.9% | 全国規模; ドバイの貿易セクターが最も影響を受けやすい | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム賃料インフレが負担可能性に障壁を生む

UAEのオフィス市場における賃料上昇は、重大な負担可能性の課題を生み出しています。ドバイのオフィス賃料は前年比22%急騰し、アブダビでも11%の上昇が見られました。コワーキングオペレーターは、上昇するコストを自ら吸収するか、テナントに転嫁するかという難しい選択に直面しています。創業初期のベンチャー企業はAED 300万未満の収益に対して法人税0%の優遇を受けているものの、ワークスペース費用によって予算の圧迫が増しています。供給不足が2025年末までに稼働率を94%まで押し上げる見通しの中、オペレーターは有利なリース条件の交渉が困難になっています。その結果、二層構造の市場が形成されつつあり、プレミアムセンターは既存の企業を惹きつける一方、小規模スタートアップはダウンサイジングするか、より中心部から離れたエリアへの移転を余儀なくされています。

地理的集中が市場浸透の妨げとなる

UAEにおけるコワーキングスペースの地理的集中は、市場浸透に課題をもたらしています。ドバイはUAEのコワーキングオフィススペース市場で69.3%という圧倒的なシェアを持ち、アブダビが残余の大部分を占めています。二次首長国は賃料が低いものの、強固なビジネスエコシステムと国際的な接続性が欠如しており、オペレーターの関心を削いでいます。この課題に輪をかけるように、ビザ規制では9m²あたり1ビザが義務付けられており、規模の経済が限られる地域では障壁となっています。わずか2都市への過度な依存はリスクを増幅させており、ドバイの貿易フローへの混乱やアブダビの公共部門支出の変動は、全国市場に波及する可能性があります。シャルジャやラアス・アル=ハイマへの進出は多角化の機会を提供しますが、大手プレイヤーにとってはインフラ上の重大なギャップが依然として障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設の規模・スケール別:小規模スペースが数量を維持しながら大規模施設が価値獲得を加速

小規模コワーキング施設は2025年のUAEコワーキングオフィススペース市場シェアの44.80%を占め、予算に敏感なスタートアップやフリーランサーの参入点としての役割を確固たるものにしています。低い内装工事コストと近隣エリアレベルのフットプリントにより、創業初期の企業形成の迅速なサイクルに合わせた素早い展開が可能です。オフィス面積に連動したビザ割り当ても、マイクロ企業をコンパクトなスイートへと誘導しています。中規模センターはシンプルさと洗練さを橋渡しし、しばしば大学キャンパスや二次商業回廊の周辺に集積しています。

大規模施設は現時点では相対的に小さなシェアを占めていますが、多国籍クライアントのワークスペース、データセキュリティ、ブランディングニーズを満たすことから、2031年までにCAGR 11.70%という最も急速な成長を記録しています。TECOMのイノベーションハブフェーズ3では、167,000平方フィートのプレミアムストックを追加しており、デベロッパーがアンカーテナントに隣接するコワーキングゾーンを収容する連続フロアを設計していることを示しています。企業がハイブリッドモデルを採用するにつれ、柔軟かつ企業グレードの環境への需要が膨らんでいます。このシフトはUAEコワーキングオフィススペース市場をバリューカーブのさらに上位へと押し上げ、占有デスク一台あたりの平均収益を向上させています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

セクター別:ITおよびITESが基盤を維持しながらBFSIが急成長

ITおよびITES(ITサービス・関連サービス)部門は2025年のUAEコワーキングオフィススペース市場規模の38.15%を占め、同国のデジタル経済ロードマップと豊富な人材プールを反映しています。ソフトウェア開発者、クラウドサービスインテグレーター、フィンテックスタートアップは、短期間で人員を増減できるプラグアンドプレイ型オフィスを好んでいます。これらの企業はまた、ドバイインターネットシティに集中するベンチャーキャピタルネットワークへの近接性と堅牢なインターネットバックボーンを高く評価しています。

銀行・金融サービス・保険のテナントは最も成長の速いコホートであり、DIFCの拡張とADGMの規制サンドボックスがWeb3ベンチャーを歓迎する中、2031年までにCAGR 11.92%を記録しています。コワーキングプロバイダーは現在、これらのクライアントを獲得すべく、プライバシー対応の会議室や安全なデータルームのためにフロア全体を確保しています。専門サービス部門(法務、人事、会計)は中小企業形成の加速とともに需要を補完しています。総じてセクターの多様化は、UAEコワーキングオフィススペース市場を単一業界の変動から守っています。

エンドユース別:スタートアップの中核が企業の急速な普及を下支え

スタートアップは2025年のUAEコワーキングオフィススペース市場シェアの48.55%を占め、新たなアイデアとチームの絶え間ない創出によってエコシステムを支えています。政府の手数料免除、簡略化されたライセンス取得手続き、および5億4,400万USDのWeb3ファンドが、床面積よりも柔軟性を重視する創業者を惹きつけています。多くが設立当初は小規模なデスクを選択しながらも、同一施設内でプライベートスイートへと移行し、オペレーターの顧客維持指標を改善しています。

一方、企業は適格フリーゾーン事業に対する法人税0%の優遇措置を追い風に多国籍企業の移転が相次ぐ中、CAGR 12.06%という最も急速な拡大を見せています。フォーチュン500の新規参入企業は、長期リースの締結前に市場適合性と人材確保の可能性を検証するためのタッチダウンオフィスとしてコワーキングスペースを活用することが多くなっています。フリーランサーとデジタルノマドは、エミレーツのライフスタイルハブに定着させる長期ビザに支えられた安定したニッチを形成しています。ユーザーの多様な組み合わせは収益ストリームを多角化し、UAEコワーキングオフィススペース市場における製品イノベーションを推進しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

地域別分析

2025年において、ドバイはUAEのコワーキングオフィススペース市場の68.65%という大きなシェアを保有しており、強力な航空接続性、発達したフリーゾーンネットワーク、および堅調なビジネス活動に支えられています。稼働率は92%を超え、新規供給が限られているため高価格が維持されており、新規企業にとっての負担可能性の懸念が生じています。特にダウンタウンおよびドバイマリーナ地区における需要の増加に対応するため、地主はグローバルオペレーターとの資産軽量型パートナーシップを積極的に形成しています。

アブダビは有力な競合であり、2031年までにCAGR 12.18%の成長率が見込まれています。適格所得に対するゼロ税、金融セクターへの注力、デジタル資産への5億4,400万USD投資を伴うHub71+イニシアチブなどの首長国の政策は、フィンテック、Web3、先進製造業のテナントにとって有利な環境を生み出しています。さらに、ADGMのアル・リーム島キャンパスへの企業の強制移転が、短期・長期双方のコワーキングスペース需要を押し上げています。この計画的な成長は全国的なエクスポージャーを多角化し、両首都でスペースを管理するオペレーターに規模の利点をもたらします。

シャルジャやラアス・アル=ハイマなどの二次首長国は現在より小さなシェアを占めているものの、インフラ整備の進展とともに成長の可能性を秘めています。シャルジャの低賃料と主要学術機関への近接性は、クリエイティブおよび研究志向のスタートアップを惹きつけています。しかし、限られた国際航空接続性と小規模な顧客基盤は、急速な拡大への課題となっています。これらの市場に参入するオペレーターは、持続可能な稼働率を確保するために、カスタマイズされたコミュニティプログラムを実施し、地域の地方自治体と協力する必要があり、これがUAEのコワーキングオフィススペース市場の幅広い発展に貢献します。

競合状況

市場における競争は中程度ですが、国際プレイヤーと国内プレイヤーが戦略を洗練させる中、徐々に統合へと向かっています。IWG、WeWork、The Executive Centreなどのグローバルブランドは、不動産リスクを軽減するためにマネージドパートナーシップを採用しています。例えばIWGは2024年上半期に306拠点を追加し、21億USDという過去最高の収益を報告しました。TECOMのD/QuartersやAstrolabsのような地元プレイヤーは、文化的な理解とコーディングブートキャンプやフィンテックアクセラレーターなどの専門サービスを活かして、強固なテナントコミュニティを構築しています。

テクノロジーの統合が重要な注力分野となっています。オペレーターはスペース最適化にIoTセンサーを、予防保全にAIを、シームレスなアクセス提供にモバイルアプリケーションを活用しています。これらの進歩は、2030年までにデジタル経済から非石油GDPの20%を創出するというUAEの目標と合致しています。テナントに対して測定可能な生産性向上を提供するプロバイダーは、賃料が上昇する中でもプレミアム価格を正当化することができます。

ニッチな差別化も加速しています。ウェルネスゾーンやネットワーキングラウンジを備えたライフスタイル重視型ハブは高資産のデジタルノマドに支持されており、二次首長国のセンターは手頃な価格と緩やかな規制フレームワークを強調しています。小規模な独立系オペレーターがフランチャイズによって拡大するか、または大手チェーンに買収されるかとして、M&A活動の増加が見込まれています。現時点では、UAEコワーキングオフィススペース市場は多様な形式を提供しています。しかし、ブランド認知とユーザーの期待が高まるにつれ、市場は中期的に統合が進み、高いパフォーマンスと充実したアメニティを持つオペレーターが有利になると見られています[3]米国商務省、「UAEデジタル経済戦略概要」、trade.gov。

アラブ首長国連邦コワーキングスペース業界リーダー

IWG (Regus, Spaces)

WeWork

The Executive Centre

Servcorp

Astrolabs

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:TECOMグループはドバイインターネットシティのオフィスパークを1億9,580万USDで取得し、すでに88%が入居済みで年間1,630万USD超の賃料収入を生む37万761平方フィートの賃貸可能スペースを追加しました。

- 2024年8月:同社は新規取得およびドバイインターネットシティのイノベーションハブフェーズ3への9,250万USDを含む5億4,400万USDの支出計画を発表し、1億1,420万USDで完全入居済みの2棟を確保し、ポートフォリオを50万1,000平方フィート拡大しました。

- 2024年8月:TECOMはさらに、エミレーツ全域でフレキシブルワークスペースのフットプリント拡大を目指すプロジェクトに4億6,240万USDを追加拠出し、コワーキング需要への強い確信を示しました。

- 2024年6月:アブダビグローバルマーケット(ADGM)はHub71+デジタルアセットを立ち上げました。これは20億USD超に裏付けられた規制準拠のWeb3エコシステムであり、グローバルな規模を目指すスタートアップ向けに専用のコワーキングスペースを備えています。

アラブ首長国連邦コワーキングスペース市場レポートの調査範囲

コワーキングスペースとは、異なるチームや企業に所属する人々が一つの共有スペースに集まって働く就業形態を指します。コワーキングスペースは、共有の施設、サービス、ツールによって特徴付けられます。このようにインフラを共有することで、オフィス運営コストをメンバー間で分散させることができます。UAEコワーキングスペース市場規模は、同国におけるコワーキングスペース企業が生み出す収益を示しています。

本レポートは、UAEコワーキングスペース市場の完全な背景分析をカバーしており、セクターの評価と経済への貢献、市場概要、主要セグメントの市場規模推定、主要な発展動向と市場セグメントにおける新興トレンド、市場ダイナミクス、および主要統計が含まれています。

UAEコワーキングスペース市場は、タイプ別(新規スペース、拡張、チェーン)、用途別(情報技術〔ITおよびITES〕、法務サービス、BFSI、コンサルティング、その他サービス)、エンドユーザー別(中小企業〔SME〕および大規模企業)、地域別(アブダビ、ドバイ、シャルジャ、その他都市)に区分されています。レポートは上記全セグメントの金額(USD百万)ベースの市場規模および予測を提供しています。

| 小規模 |

| 中規模 |

| 大規模 |

| 情報技術(ITおよびITES) |

| BFSI(銀行・金融サービス・保険) |

| ビジネスコンサルティングおよび専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法務サービス) |

| フリーランサー |

| 企業 |

| スタートアップおよびその他 |

| ドバイ |

| アブダビ |

| シャルジャ |

| その他首長国(アジュマン、ラアス・アル=ハイマ、フジャイラ、UAQ) |

| 施設の規模・スケール別 | 小規模 |

| 中規模 | |

| 大規模 | |

| セクター別 | 情報技術(ITおよびITES) |

| BFSI(銀行・金融サービス・保険) | |

| ビジネスコンサルティングおよび専門サービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法務サービス) | |

| エンドユース別 | フリーランサー |

| 企業 | |

| スタートアップおよびその他 | |

| 都市別 | ドバイ |

| アブダビ | |

| シャルジャ | |

| その他首長国(アジュマン、ラアス・アル=ハイマ、フジャイラ、UAQ) |

レポートで回答される主要な質問

UAEコワーキングオフィススペース市場の現在の規模はどのくらいですか?

市場は2026年に6億2,000万USDに達し、2031年までに10億4,000万USDに達する見込みです。

コワーキング需要の大部分を占める都市はどこですか?

ドバイは2025年に占有コワーキングスペースの68.65%を保有しており、密集したフリーゾーンの集積と高い企業登録件数の恩恵を受けています。

エミレーツにおける企業によるフレキシブルオフィスの採用を促進している要因は何ですか?

多国籍企業は適格フリーゾーン所得に対するゼロ税制度を重視し、長期リースを締結する前に市場の可能性を検証するタッチダウンオフィスとしてコワーキングハブを活用しています。

賃料の上昇はセクターの成長を鈍化させる可能性がありますか?

ドバイではプレミアム賃料が22%上昇したものの、需要は引き続き堅調であり、オペレーターは二次的な立地と資産軽量型モデルの開拓を進めています。

最も急成長しているユーザーセグメントはどれですか?

企業は最も急速な成長軌道を示しており、大企業がハイブリッドワーク戦略にフレキシブルスペースを統合する中でCAGR 12.06%で拡大しています。

国際ブランドはどのようにしてUAE市場に参入していますか?

グローバルオペレーターは管理委託契約とフランチャイズを好み、不動産市場が逼迫する中で多額の資本支出を伴わない迅速な規模拡大を可能にしています。

最終更新日: