英国コワーキングオフィススペース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

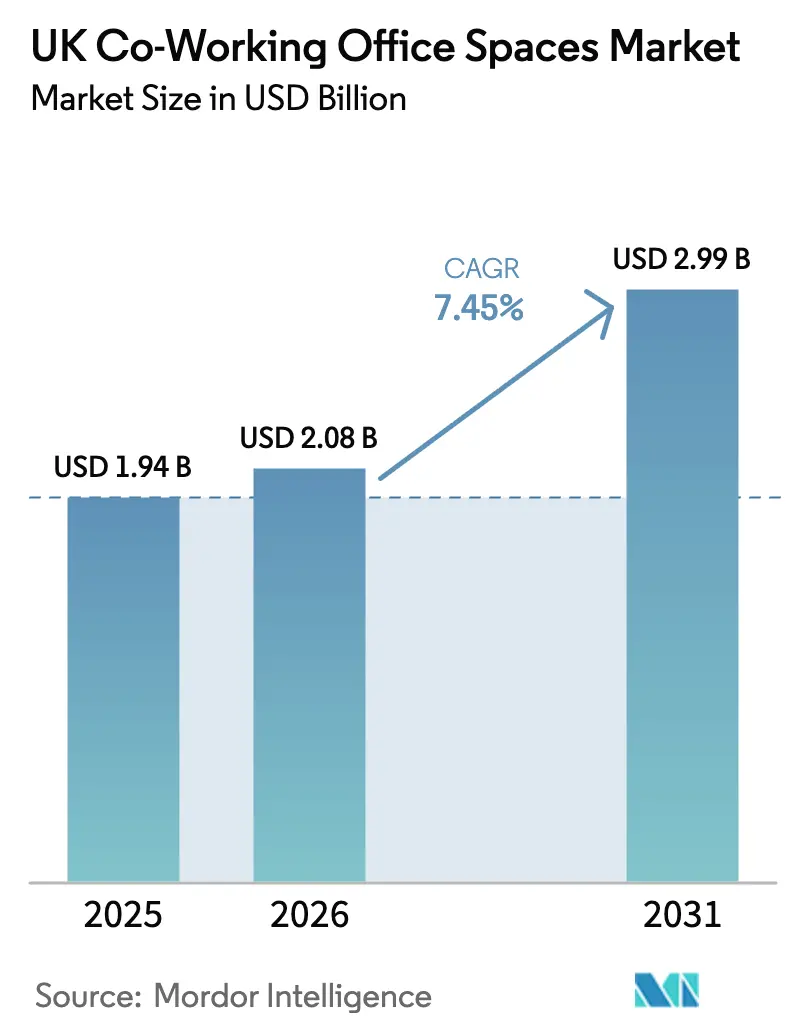

| 基準年の市場規模 (2025) | 1.94 十億米ドル |

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 2.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国コワーキングオフィススペース市場分析

英国コワーキングスペース市場規模は2025年に19億4,000万米ドルと評価され、2026年の20億8,000万米ドルから2031年には29億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.45%となっています[1]英国人事開発協会、「2024年のフレキシブル・ハイブリッド勤務慣行」、cipd.org。需要は、ハイブリッドポリシーを正式化する雇用主によって牽引されており、フレキシブルワークスペースは景気循環的な特典から不動産戦略の中核的要素へと移行しています。企業は本社の床面積を再交渉しながら地域サテライトを追加しており、この動きが英国コワーキングスペース市場の対象プールを拡大しています。ESG義務は同時に、BREEAMおよびLEED認証建物の改修・開発を推進するよう地主に圧力をかけており、賃料プレミアムが15〜20%に達する認証資産を優先するオペレーターを後押ししています。資本は豊富であり、ファミリーオフィス、インフラファンド、REITは、オペレーターの多額の内装費用を軽減し地主に収益参加の機会を与える収益分配契約にドライパウダーを配分しています。一方、マンチェスターやベルファストなどの地域ハブはロンドンとの差を縮めており、英国コワーキングスペース市場で活動するプロバイダーのポートフォリオリスクを分散させる持続的な地理的再均衡を示しています。

主要レポートのポイント

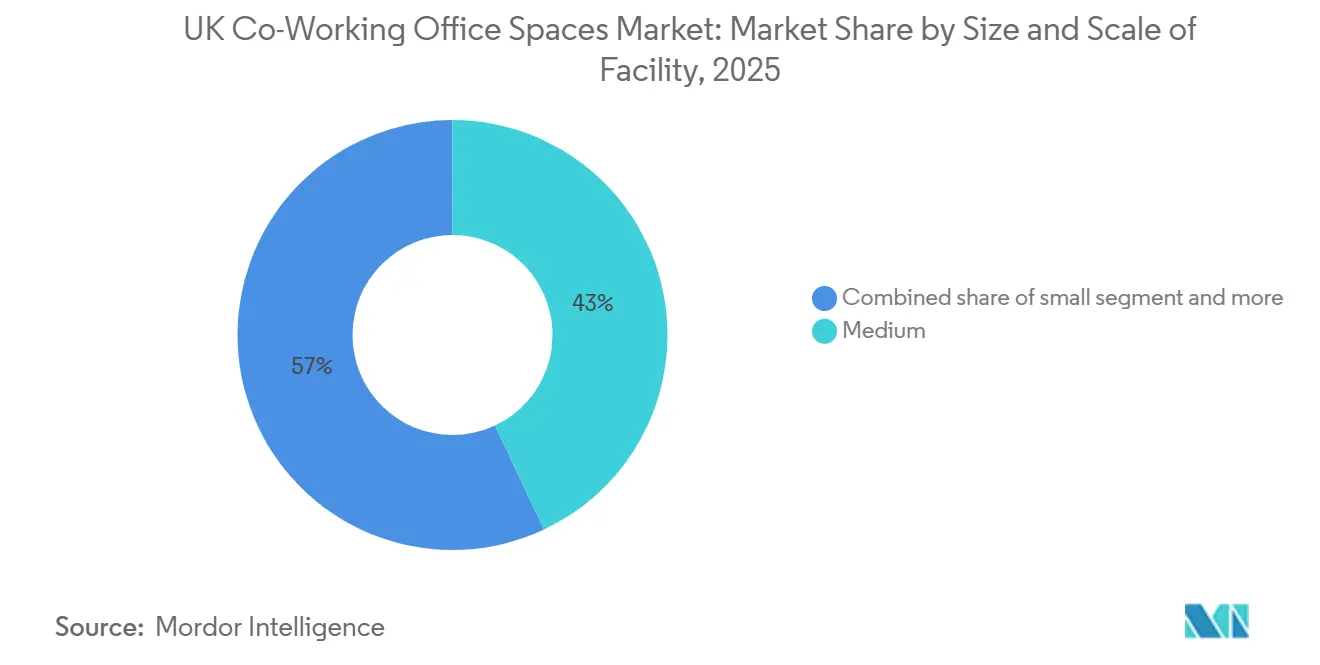

- 施設の規模・スケール別では、中規模センターが2025年の英国コワーキングスペース市場シェアの43%を占め、大規模キャンパスはライフサイエンスおよびテクノロジーテナントに支えられ、2031年までに9.11%のCAGRで加速すると予測されています。

- セクター別では、IT・ITESが2025年に36.50%の収益シェアで首位を占め、CL2対応ラボモジュールへの需要が高まる中、ライフサイエンスは2026〜2031年にかけて10.20%のCAGRで成長すると予測されています。

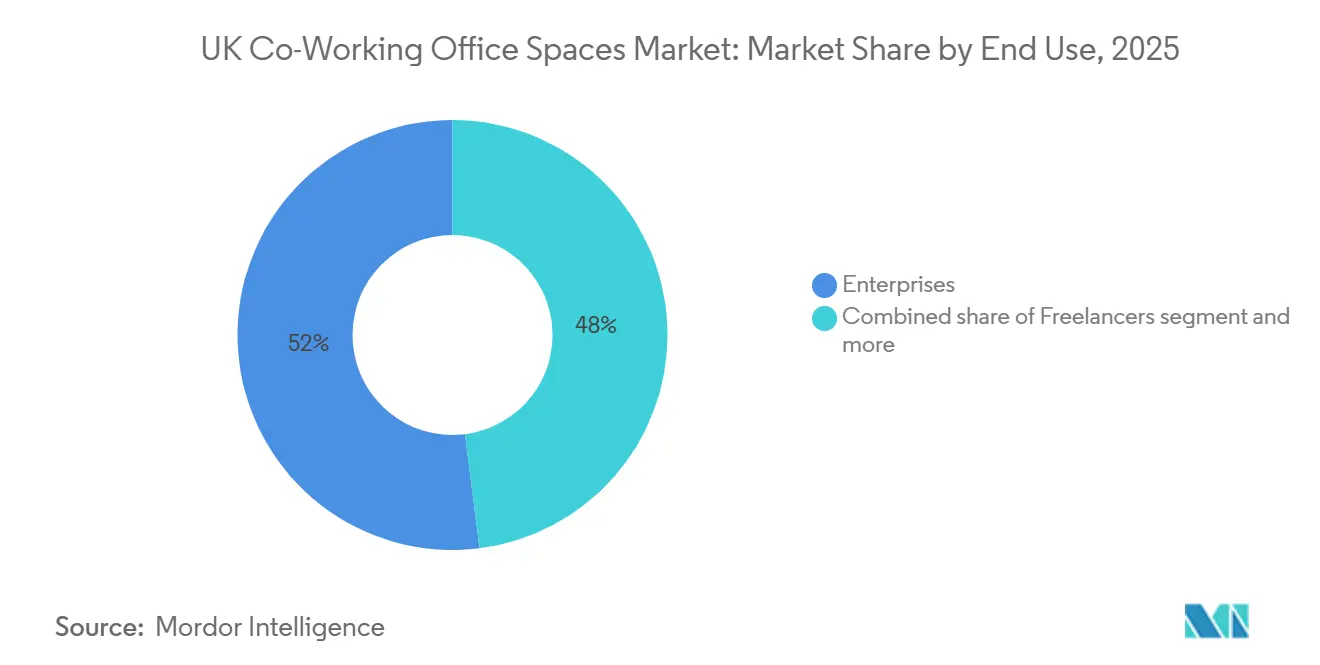

- エンドユース別では、企業が2025年の英国コワーキングスペース市場規模の52%を占めましたが、スタートアップとフリーランサーはベンチャーキャピタルの流入安定化を背景に8.78%のCAGRで拡大する見込みです。

- 地理的には、イングランドが2025年の価値の86%を占め、北アイルランドは2031年に向けて8.93%のCAGR見通しを持つ最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国コワーキングオフィススペース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッド勤務の普及がフレキシブルスペースの二桁吸収を持続させる | +2.1% | イングランド、スコットランド | 中期(2〜4年) |

| テクノロジー、クリエイティブ、専門サービスのテナントが複数都市へのフットプリントを拡大 | +1.8% | イングランド、スコットランド | 長期(4年以上) |

| 地域ハブの需要急増がロンドン依存を縮小 | +1.5% | イングランド、北アイルランド | 中期(2〜4年) |

| 入居者のESG義務を満たすためのBREEAM・LEED認証スペースへのシフト | +0.9% | イングランド、スコットランド | 長期(4年以上) |

| 収益耐性ポートフォリオ向けのファミリーオフィス・インフラファンド資本の配分 | +1.3% | イングランド、スコットランド | 短期(2年以内) |

| 新規サイトへの参入障壁を下げる地主・オペレーター収益分配モデル | +1.2% | イングランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド勤務の普及がフレキシブルスペースの二桁吸収を持続させる

英国の雇用主の3分の2が現在、従業員に週の少なくとも一部をオフィスで勤務することを求めており、2023年以降急増しており、2025年の平均オフィス稼働率は66%に達しました。そのため企業は固定リースから、人員数に応じて拡縮できる変動コストのデスクへとシフトしています。テクノロジー大手は、スケジューリングツールにリアルタイムデータを供給する在席センサーエコシステムを主流化しており、このスタックに接続できるオペレーターが企業契約を獲得しています[2]Microsoft、「Microsoft Placesのご紹介」、microsoft.com。この普及が英国コワーキングスペース市場全体での安定した二桁吸収を支えています。

テクノロジー、クリエイティブ、専門サービスのテナントが複数都市へのフットプリントを拡大

ゲーム、映画、デジタルメディア向けの政府助成金(2024年以降合計4億8,000万米ドル)が、スタジオスペースとコワーキングフロアを組み合わせた新たなイノベーション地区が整備されるマンチェスター、バーミンガム、リーズへのテナント誘致を促進しています[3]英国文化・メディア・スポーツ省、「クリエイティブ産業セクタービジョン」、gov.uk。専門サービス企業もこのパターンを踏襲し、給与コストを抑制するためにロンドン以外でニアショア配送チームを試験的に展開しており、英国コワーキングスペース市場を首都圏以外へと拡大しています。

地域ハブの需要急増がロンドン依存を縮小

2024年の地域吸収量は45万平方フィートを超え、マンチェスター単独で28万598平方フィートを吸収し、前年比34.5%増となりました。入居者は人材プール、手頃な賃料、改善された交通インフラを求めており、オペレーターはイングランドの主要都市やベルファストに資本を展開し、英国コワーキングスペース市場内の収益源を多様化しています。

入居者のESG義務を満たすためのBREEAM・LEED認証スペースへのシフト

2030年までに非住宅建物にEPCのBレーティングが義務付けられる見通しにより、認証取得は必須事項となっています。HuckletreeのBishopsgate 8番地などの新センターはスマートHVACとLED照明でBREEAM優秀評価を取得し、オペレーターが非認証物件に対して15〜20%の賃料プレミアムを設定することを可能にしています。投資家はアライメント対応のポートフォリオを好み、ESGが英国コワーキングスペース市場の持続的な成長レバーとして機能することを強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セントラルロンドンのサブマーケットにおける局所的な供給過剰によるデスク料金の低下 | -1.4% | イングランド(セントラルロンドン) | 短期(2年以内) |

| エネルギー、施設管理、人件費の上昇によるオペレーターのEBITDAマージン圧迫 | -1.9% | イングランド、スコットランド | 中期(2〜4年) |

| 英国のインフレ・景気後退懸念による中小企業需要の変動 | -1.1% | イングランド、ウェールズ、北アイルランド | 短期(2年以内) |

| 非伝統的競合の台頭による価格決定力の侵食 | -0.8% | イングランド、スコットランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セントラルロンドンのサブマーケットにおける局所的な供給過剰によるデスク料金の低下

シティとウェストミンスターの在庫は2022〜2024年の間に100万平方フィート以上増加しましたが、稼働率は70%を下回ったままです。2024年初頭の月平均デスク料金は994米ドルに達しましたが、周辺地区の地主は空室を埋めるために賃料無料期間や内装補助金を提供しており、既存オペレーターのマージンを圧迫しています。

エネルギー、施設管理、人件費の上昇によるオペレーターのEBITDAマージン圧迫

電力料金は2021〜2024年の間に54%上昇し、国家生活賃金は2024年に約10%上昇し、スペースプロバイダーのEBITDAを合計で3〜5パーセントポイント押し下げました。センサーベースのHVACとAIスケジューリングプラットフォームを導入したオペレーターのみが、英国コワーキングスペース市場内でこれらの圧力を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設の規模・スケール別:大規模キャンパスがライフサイエンスの急増を取り込む

大規模キャンパスは最も急速な拡大経路を示し、2026〜2031年の見通しとして9.11%のCAGRを記録しています。Bruntwood SciTechやBritish Landなどのオペレーターは、内装工期を8週間に短縮する20万平方フィートのCL2対応開発を建設しており、バイオテクノロジーおよびAI創薬ベンチャーの磁石となっています。中規模ハブは依然として英国コワーキングスペース市場シェアの43%という最大のシェアを保持しており、複数都市にわたって5,000〜2万平方フィートのフットプリントを分散させる企業に好まれています。5,000平方フィート未満の小規模近隣拠点はロンドン郊外で繁栄しており、通勤負担を最小限に抑えながら自宅近くでの勤務需要を吸収しています。この3つの形態の組み合わせにより、プロバイダーは景気変動から身を守る多様化した収益ミックスを得ています。

需要の多様性により、オペレーターはポートフォリオミックスのバランスを取ることが求められます。キャンパスはアンカーテナントとの複数年契約を確保でき、中規模ハブはサテライトノードとして機能し、小規模サイトはフリーランサーのニーズを満たします。一つの規模に過度に集中するグループは、テナント要件の変化に伴う稼働率ショックのリスクを抱えます。その結果、英国コワーキングスペース市場における拡張計画は、構造的変化に対するヘッジとして各規模層に少なくとも一つの資産を組み込むようになっています。

セクター別:ライフサイエンスの加速が施設設計を再形成

IT・ITESが2025年収益の36.50%でトップとなりましたが、ライフサイエンスが最も急速に成長しており、2031年までに10.20%のCAGRを記録すると予測されています。プラグアンドプレイ型ラボベンチへの同セクターの需要は、2024年の開設から3ヶ月以内に初期キャパシティが埋まったハーバーヒルのThe EpiCentreに顕著に表れています。BFSIテナントはロンドン賃料の30%割引で規制準拠の会議室を確保できる地域ハブを選択しており、専門サービスコンサルタント会社はクライアントの地域でのスプリントチームにコワーキングを活用し、センター全体の基本稼働率を維持しています。

オペレーターはバイオテクノロジーテナントを誘致するために追加電力、冷却、換気能力を改修し、BFSI入居者向けにサイバーセキュリティ層を強化しています。セクターの多様化は賃料の安定性に転換され、英国コワーキングスペース市場の顧客マトリックスを広げ、単一業界サイクルとの相関を低減しています。

エンドユース別:ベンチャー資金の安定化によりスタートアップが回復

企業が2025年の価値の52%を占めましたが、勢いはスタートアップとフリーランサーへと傾いており、2031年までに8.78%のCAGRで成長すると予測されています。Web3デモデーやVCピッチウィークを企画したHuckletreeのオックスフォードサーカスサイトは、開設から90日以内にデスク稼働率80%を達成し、プログラミングが初期段階の企業の稼働率を向上させることを示しています。フリーランサーは通勤時間を最小化する住宅地ハブに引き寄せられており、IWGのHomeWorkタイアップは2024年にこのマイクロセグメントをターゲットとした南ロンドンの3拠点を追加しました。

オペレーターは現在、会員制品をティア分けしています。企業は複数地域をカバーするマスターサービス契約を締結し、スタートアップは資金調達マイルストーンに連動した12ヶ月のローリングリースを受け、フリーランサーは日額料金を支払います。製品と市場の適合性の精度がチャーンを抑制し、英国コワーキングスペース市場全体の収益安定化に貢献しています。

地域分析

イングランドが2025年収益の86%を独占しましたが、地域都市がロンドンの支配力を希薄化しています。マンチェスターは2024年に28万598平方フィートのフレキシブルスペースを吸収し、Bruntwood SciTechのNo. 3 Circle Squareなどのプロジェクトへの3億700万米ドルの投資が後押ししました。バーミンガムのCreaTech Frontiersは、ゲームスタジオを対象とした850万米ドルの公的資金の一部を財源として13万平方フィートを追加しています。リーズはノーザンクリエイティブコリドーの恩恵を受け、文化助成金をデザイナーフレンドリーな環境に投入し、二桁の年間需要を維持しています。ロンドンは依然として主要な本社ノードですが、企業が人材とコストベースを再分配するにつれ、英国コワーキングスペース市場におけるシェアは2019年の92%から2025年の86%に低下しました。

北アイルランドは最も急速な成長軌道にあり、2031年までに8.93%のCAGRが見込まれています。ベルファストは、ブレグジット後の規制上の橋渡し役とダブリンに対して40〜50%の賃料裁定機会を求めるフィンテックおよびサイバーセキュリティ企業を誘致しています。スコットランドは安定した中一桁台の成長を加えており、エジンバラの資産運用クラスターはスチュワードシップコードに沿ったLEEDゴールド建物を評価し、グラスゴーの再生可能エネルギーエコシステムはエンジニアリングチーム向けのプロジェクトスイートを必要としています。ウェールズはベンチャー流入の低迷により遅れをとっていますが、カーディフの公共部門請負業者は初期設備投資を不要とする収益分配サイトを徐々に受け入れています。島嶼全体にわたり、政府助成金と大学のアンカー機能が英国コワーキングスペース市場内の突出した可能性を持つマイクロポケットを形成しています。

競争環境

IWGは規模において突出した存在であり、世界中で24万5,000室を運営し、バランスシートへのエクスポージャーを抑えるマネジメント契約を通じて5年間で英国に2,000の新サイトを開設することを約束しています。Bruntwood SciTechはセクター特化型資産に注力し、2,350万米ドルの営業利益を報告するとともに、マンチェスター、リーズ、バーミンガムで2025年に90万平方フィートの賃貸借を締結し、ラボ対応物件への需要を裏付けています。Huckletreeはキュレーションされたコミュニティと取得したBREEAM優秀評価を通じて差別化を図り、ESG重視の企業を取り込んでいます。これらのプレーヤーが一体となって、英国コワーキングスペース市場においてスケールと専門性が共存するエコシステムを形成しています。

投資活動は機関投資家の確信の高まりを示しています。The Office Groupの15億米ドルの売却プロセスには年金基金や政府系ファンドが入札し、収益分配契約が急増しており、IWGの2024年上半期の新規開設の95%がこの構造を採用しました。テクノロジーは競争上の差別化要因であり、Smart SpacesはAI駆動の在席管理と気候制御によりエネルギーを20〜30%削減し、2025年のプロップテック企業オブザイヤーを受賞しました。同等のプラットフォームを持たないオペレーターは買収ターゲットになりつつあります。

ホテルチェーンや小売地主などの非伝統的競合は選択肢を広げる一方でエントリーレベルのマージンを圧縮しています。これにより既存プレーヤーは、ウェットラボ、制作スタジオ、フィンテックグレードの会議スイートなど、プレミアムデスク料金を正当化するセクター特化型の建設を通じて競争上の堀を構築することを余儀なくされています。エネルギーと人件費の上昇が10拠点未満のプロバイダーのリソースを超えるにつれ、統合は避けられず、英国コワーキングスペース市場内のプロフェッショナリズムの水準を徐々に引き上げています。

英国コワーキングオフィススペース業界リーダー

International Workplace Group plc

WeWork

The Office Group

Landmark

Huckletree

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Bruntwood SciTechはManchester Oneの拡張に2,150万米ドルを投じ、4フロアを追加して総スペースを16万平方フィートに引き上げることを決定し、完成は2028年を予定しています。

- 2026年2月:Bruntwood SciTechは24億米ドルの運用資産に対して2,350万米ドルの営業利益を計上し、455社の新規顧客を獲得し、2025年度に90万平方フィートを賃貸しました。

- 2026年1月:IWGは設備投資を抑えたマネジメント契約を通じて、ボルトン、ロンドン、クロイドン、リーズ、リズバーンにわたり6万平方フィートを開設しました。

- 2025年7月:Bruntwood SciTechは3万8,000平方フィートのKing's Houseの1,640万米ドルの改修を完了し、CL2準拠のラボとコワーキングスペースとして整備しました。

英国コワーキングオフィススペース市場レポートの調査範囲

| 小規模 |

| 中規模 |

| 大規模 |

| IT・ITES |

| BFSI |

| ビジネスコンサルティング・専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律) |

| フリーランサー |

| 企業 |

| スタートアップ・その他 |

| イングランド | ロンドン |

| イングランドその他地域 | |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

| 施設の規模・スケール別 | 小規模 | |

| 中規模 | ||

| 大規模 | ||

| セクター別 | IT・ITES | |

| BFSI | ||

| ビジネスコンサルティング・専門サービス | ||

| その他サービス(小売、ライフサイエンス、エネルギー、法律) | ||

| エンドユース別 | フリーランサー | |

| 企業 | ||

| スタートアップ・その他 | ||

| 国別 | イングランド | ロンドン |

| イングランドその他地域 | ||

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要な質問

英国コワーキングオフィススペース市場の現在の価値はいくらですか?

当セクターは2026年に20億8,000万米ドルを創出し、2031年までに29億9,000万米ドルに達すると予測されています。

北アイルランド地域はどのくらいの速さで成長していますか?

北アイルランドは2026年から2031年にかけて8.93%のCAGRを記録すると予測されており、英国地域の中で最も高い成長率となっています。

どの施設規模が最も拡大していますか?

大規模施設は近接性と利便性への需要を背景に9.11%のCAGRでトップとなっています。

どのテナントセクターが需要を主導していますか?

情報技術が最大のシェアを保持し、専門サービスが最も高い成長モメンタムを示しています。

最終更新日: