UAEフレキシブルオフィススペース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 10.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEフレキシブルオフィススペース市場分析

UAEフレキシブルオフィススペース市場規模は2025年に12億1,000万USDと評価され、2026年の12億3,000万USDから2031年には20億1,000万USDに達すると推定されており、予測期間(2026年〜2031年)においてCAGR 10.24%で成長する見込みです。

フリーゾーンにおける急速な企業設立、外国直接投資の持続的な流入、そしてアジャイルな占有モデルを優遇するハイブリッドワーク環境への全国的な転換が、堅調な需要を生み出しています。オペレーターはドバイおよびアブダビのプレミアムタワーへの展開を拡大していますが、一方でランドロードは、初期資本支出を圧縮しつつ人員変動への柔軟性を維持する、小規模で完全家具付きのスイートへの需要加速を報告しています。WeWorkやIWGなどのグローバルブランドが、カスタムフィットアウトとコンシェルジュレベルのホスピタリティを組み合わせた資本力のある地域専門業者と競合するなか、競争の緊張が高まっています。これは、リース期間が平均わずか14ヶ月という市場において、テナント維持率を高める効果をもたらしています。同時に、リモートワーカー向けの長期ビザプログラムや、50以上のフリーゾーン地区における法人税免除が、国際的な入居者の流入経路を拡大しています。

主要レポートのポイント

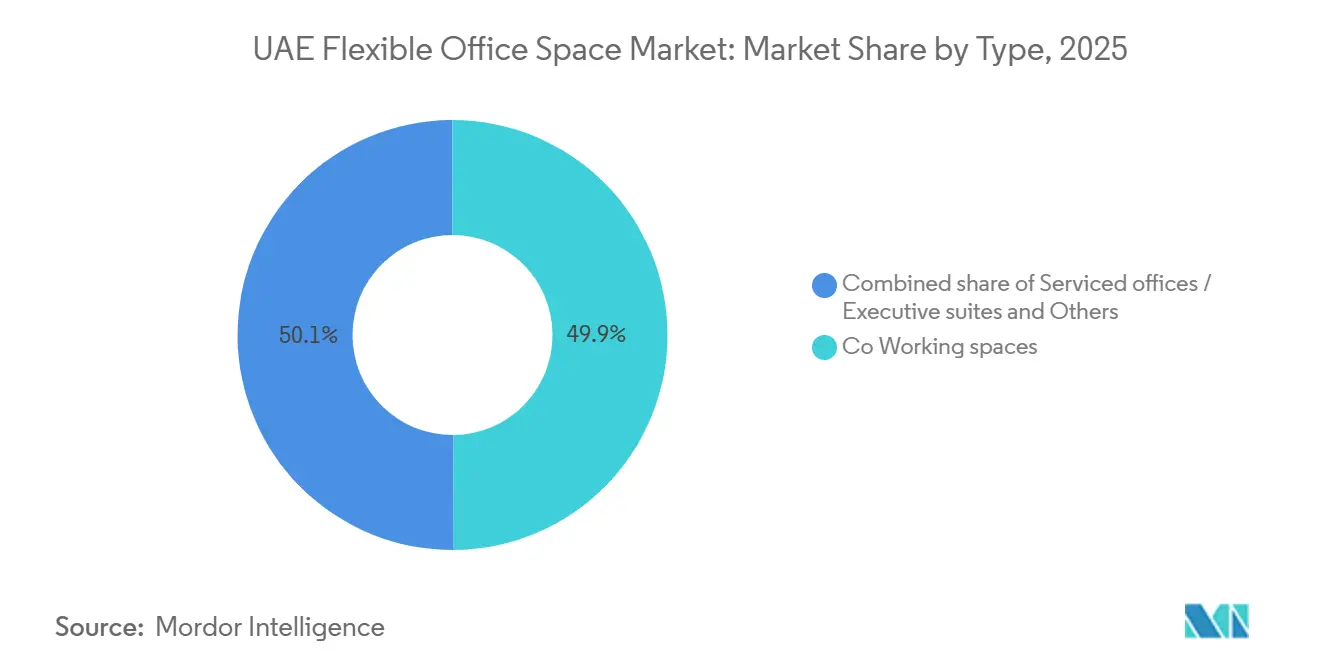

- タイプ別では、コワーキングスペースが2025年のUAEフレキシブルオフィススペース市場シェアの49.9%を占めました。サービスオフィス/エグゼクティブスイートは2031年にかけてCAGR 11.44%で拡大する見込みです。

- セクター別では、情報技術サービスが2025年のUAEフレキシブルオフィススペース市場規模の40.9%を占めました。銀行・金融サービスは2026年〜2031年のCAGRが11.51%と最も高い成長率を記録する見込みです。

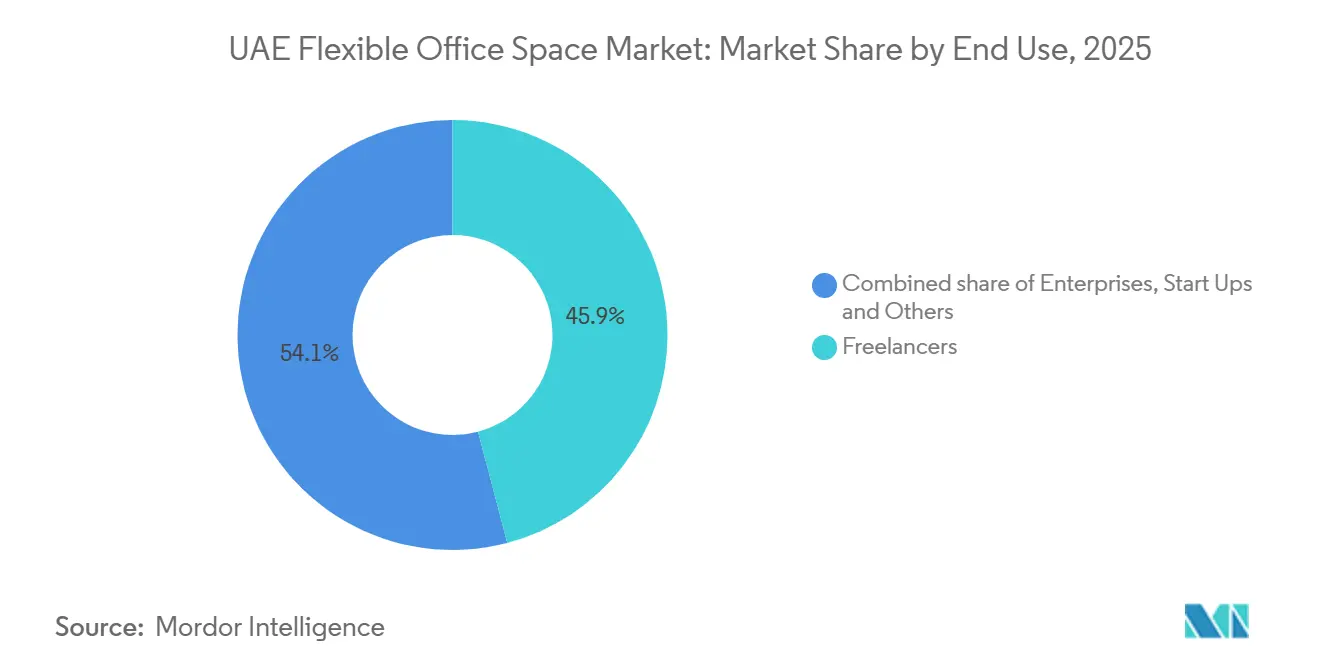

- エンドユース別では、フリーランサーが2025年のUAEフレキシブルオフィススペース市場規模の45.9%を占め、スタートアップが2031年にかけてCAGR 11.71%で最も高い成長率をリードしました。

- 都市別では、ドバイが2025年のUAEフレキシブルオフィススペース市場シェアの67%を占め、シャルジャは予測期間においてCAGR 12.08%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

UAEフレキシブルオフィススペース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドワークモデルの企業導入がフレキシブルオフィスソリューションへの需要を増加させる | +2.8% | ドバイおよびアブダビのビジネス地区での採用加速を伴うグローバル規模 | 短期(2年以内) |

| 政府の取り組みとフリーゾーン政策がフレキシブルワークスペースの拡大を促進する | +2.5% | ドバイ、アブダビ、および指定フリーゾーンで最大の恩恵を受ける全国規模 | 中期(2〜4年) |

| 外国ビジネスの流入増加が短期・スケーラブルなオフィススペースへの需要を牽引する | +2.2% | ドバイで先行し、アブダビおよびシャルジャが続く全国規模 | 短期(2年以内) |

| ドバイとアブダビがフレキシブルオフィススペースプロバイダーのプレミアムハブとして位置づけられる | +1.9% | ドバイおよびアブダビのコアビジネス地区 | 中期(2〜4年) |

| 完全サービス付きおよびテクノロジー対応ワークスペースへの需要増加が市場成長を支援する | +1.6% | グローバル規模、UAEプレミアムオフィスクラスターへの波及 | 中期(2〜4年) |

| デジタルノマドビザおよびリモートワーカー居住制度が国際的なフレキシブルワークスペース利用者を引き付ける | +1.4% | ドバイ、アブダビ、シャルジャのコワーキングハブで先行する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークモデルの企業導入がフレキシブルオフィスソリューションへの需要を増加させる

多国籍企業は固定不動産コストを抑制するため週分割スケジュールを正式化しました。特に、アブダビの2025年雇用改正がハイブリッド勤務形態を明示的に合法化した後、この動きが加速しました。従来は共有環境に慎重だった金融サービスおよびプロフェッショナルサービス企業も、生体認証入退室管理と専用ネットワークを備えたフリーゾーン認定ビル内のプライベートスイートをリースするようになっています。テクノロジー企業は依然として最大のテナント層ですが、企業需要は多様化しており、コスト重視のホットデスクとコンプライアンス重視のプライベートフロアという二極化した市場が形成されています。ISO-27001データセキュリティ認証とオンサイトSOC監視に早期投資したオペレーターは、現在、企業向けプレミアム料金を獲得しています。プロジェクトベースの人員配置サイクルに合わせたフレキシブルリース条項は、調達に精通した企業入居者のテナント維持をさらに強化しています。

政府の取り組みとフリーゾーン政策がフレキシブルワークスペースの拡大を促進する

2024年から2026年にかけての一連の改革により、外国人所有に関する旧来の規制が撤廃され、企業設立の手続き期間が短縮され、オフィスパッケージにビザや銀行口座開設の紹介が組み込まれました。ドバイ・マルチ・コモディティーズ・センターとアブダビ・グローバル・マーケットは、ライセンス料ではなくワークスペースの質で競い合うようになり、オペレーターはデスクレンタルの基本サービスにメンタリング、アクセラレーターへのアクセス、セクター特化型イベントを付加するよう迫られています。道路交通局は2024年にさらに踏み込み、ブルジュマン・メトロ駅内にコワーキングラウンジを開設し、当局がフレキシブルワークスペースを公共インフラの一部と見なしていることを示しました。[1]ドバイ道路交通局、「RTAがメトロコワーキングハブを開設」、rta.ae これらの取り組みにより、設立から事業開始までのサイクルが数ヶ月から数週間に短縮され、フレキシブルオフィスへの新規テナントの安定的なパイプラインが形成されました。フリーゾーンのワンストップショップが成熟するにつれ、コンプライアンス、法務、市場参入支援を統合できるオペレーターは、持続的で高マージンの契約を獲得できる立場にあります。

外国ビジネスの流入増加が短期・スケーラブルなオフィススペースへの需要を牽引する

グリーンフィールド外国直接投資は2025年に1,491件のプロジェクトで330億2,000万USDに達し、そのうち418件はターンキーオフィスを志向するビジネスサービス案件に分類されました。Astrolabsはコワーキングメンバーシップとサウジアラビア市場参入アドバイザリーを組み合わせることで、ワークスペースをオーバーヘッドコストではなくローンチパッドとして位置づけることで恩恵を受けました。オペレーター、銀行、フリーゾーン間の同様の連携により、参入リードタイムが短縮され、デスク吸収率が向上しています。ライセンス改革が続くなか、進出企業は低賃料よりも俊敏性とエコシステムへのアクセスを優先しており、より広範な経済サイクルの中でもプレミアム占有率を押し上げています。銀行や規制当局とのパートナーシップを早期に確立したオペレーターは、外国進出企業の持続的なパイプラインを獲得しています。

ドバイとアブダビがフレキシブルオフィススペースプロバイダーのプレミアムハブとして位置づけられる

ドバイ国際金融センター(DIFC)内のグレードAアドレスは2025年に通貨換算後で1平方フィートあたり109〜116USDで賃貸され、アブダビのアル・マリヤ島は1平方フィートあたり49〜71USDの平均を記録し、フリーゾーン立地のブランドプレミアムを裏付けています。WeWorkはアブダビのHub71での展開を深め、ベンチャーファンドや規制当局と同一拠点に位置しています。エコシステムの密度が内装よりも価格決定力を左右しており、アクセラレーターや政府系ファンドへの近接性がスタートアップの資金調達サイクルを短縮し、金融業者のディールフローを加速させています。DIFCの54億USD規模のザベール地区など、今後の供給は10年代後半の竣工が予定されており、金融テナントのさらなる集積とブランドフレキシブルスイートへの需要増加をもたらすでしょう。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油サイクルに起因する経済的ボラティリティがフレキシブルワークスペースリースへの企業支出に影響する | -1.5% | アブダビおよびエネルギー関連セクターで感応度が高い全国規模 | 長期(4年以上) |

| 主要ビジネス地区のプレミアム賃料コストが中小企業の負担能力を制限する | -1.2% | ドバイおよびアブダビの主要ビジネス地区 | 短期(2年以内) |

| ドバイへの市場集中度の高さが小規模首長国でのフレキシブルオフィス普及を遅らせる | -0.9% | シャルジャ、アジュマン、ラス・アル・ハイマ、フジャイラ、ウンム・アル・カイワイン | 中期(2〜4年) |

| 新興郊外サイトへの公共交通アクセスの弱さがアクセシビリティと需要を低下させる | -0.8% | 全首長国にわたる新興郊外および二次的立地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油サイクルに起因する経済的ボラティリティがフレキシブルワークスペースリースへの企業支出に影響する

過去の景気後退サイクルは、原油価格の暴落とエネルギー、建設、銀行セクターにおける不動産意思決定の先送りとの明確な相関関係を示しています。2014年〜2016年の低迷期には、ドバイにおける企業の平均取引規模が14,500平方フィートから5,900平方フィートに落ち込み、10,000平方フィート超の賃貸借は全取引の30%から12%未満に低下しました。2020年のCOVID-19とブレント原油が1バレル28USDまで急落した二重ショックにより、ADNOCは請負業者エコシステム内で20億USDのコスト削減を義務付け、最終的に5,000ポジションを削減し、アブダビのグレードA資産で9%の空室率急上昇を引き起こしました。ブレント原油は2025年に69USD超で安定しましたが、先物カーブの平均は2026年に63.6USDにとどまり、長期占有コミットメントに対する経営幹部レベルの慎重姿勢が続いています。この感応度は短期リースへの構造的な偏りをもたらし、石油関連マイクロ市場に根ざしたオペレーターの収益ボラティリティを高めています。

主要ビジネス地区のプレミアム賃料コストが中小企業の負担能力を制限する

DIFCおよびADGM内のグレードAスペースの表面賃料は2025年に1平方フィートあたり平均65USDと、より広範な地域の軟化にもかかわらず前年比7%上昇しました。企業入居者はプレステージと規制当局への近接性と引き換えに割増料金を吸収していますが、フリーランサーやシード段階のベンチャー企業はマージン圧縮に直面しています。オペレーターは賃料インフレの一部をサービスチャージ構成要素に転嫁し、デスクの実質負担額を月額580USDに押し上げており、GCCの同業平均420USDを大きく上回っています。コスト重視のユーザーは、グロス賃料が30〜40%低いバルシャ・ハイツやアル・クオズなどの二次クラスターに流れていますが、公共交通アクセスは劣ります。CBD賃料の高止まりは予算制約のある顧客セグメントへの浸透率を抑制し、UAEフレキシブルオフィススペース市場の表面的な成長を緩和するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:中堅企業がプライバシーを求めるなかサービスオフィスが急増

コワーキングは2025年のUAEフレキシブルオフィススペース市場シェアの49.9%を占め、低コミットメントの月次プランと協働的な雰囲気を重視するフリーランサーやリモートプロフェッショナルに支持されました。しかし、サービスオフィスおよびエグゼクティブスイートは、中堅企業や地域本社が資本支出なしにターンキープライバシーを選択するなか、2031年にかけてCAGR 11.44%で最も速く成長すると予測されています。需要はDIFCおよびADGM内のプレミアムアドレスに傾いており、コンプライアンス重視の業界は規制当局への近接性とデータセキュリティ要件を満たす必要があります。プライベートスイートのUAEフレキシブルオフィススペース市場規模は、オペレーターがフロア全体を48時間以内に分割または統合できるモジュール式クラスターに再構成するにつれ、着実に拡大すると予測されており、これは従来のランドロードには難しい俊敏性です。IWGが2025年に発売したヘッドクォータープロダクトはこのシフトを体現しており、10Gbps接続のプリケーブル、生体認証アクセス、専用レセプションを備え、テナントが1週間以内に入居できるようになっています。

オペレーターはマージン格差の拡大に直面しています。ホットデスクコワーキングは価格弾力性が高く、換算後のデイパスは約10USDですが、ブランドプライベートルームは1席あたり1,400USD超を要求します。この格差は二重ブランド戦略を促進しており、RegusとSpacesがコスト重視のフリーランサーをターゲットにする一方、ヘッドクォータースとThe Executive Centreは企業クライアントに注力しています。稼働率分析が動的価格設定に活用されており、センサーが週末の低稼働を検知すると、オペレーターはモバイルアプリ経由で割引パスを提供し、余剰キャパシティを収益化します。2026年〜2031年にかけて、オープンプランコワーキングのUAEフレキシブルオフィススペース市場シェアは、プライバシーを求める中堅企業が人員を拡大するにつれ緩やかに低下すると予想されますが、市場全体の上昇トレンドを背景に、共用エリアのデスク数の絶対値は引き続き増加するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

セクター別:BFSIの採用が金融フリーゾーン内で加速

情報技術およびITイネーブルドサービスが2025年のセクター需要の40.9%を支配し、リモート対応のワークフローとグローバルなクライアントベースを裏付けています。銀行・金融サービス・保険は2031年にかけてCAGR 11.51%と全業種中最速の成長軌道にあり、外資系銀行やフィンテックスタートアップがADGMおよびDIFCの規制サンドボックス内に共同立地しています。BFSIテナントに割り当てられるUAEフレキシブルオフィススペース市場規模は拡大する見込みであり、スタートアップが緩和された資本規制のもとで製品をテストしながら同一ビル内のアドバイザリークリニックにアクセスできるサンドボックス免除によって支援されています。ISO-22301事業継続規範を満たし、専用ネットワークVLANを提供するオペレーターは、コンプライアンス重視のクライアントからプレミアムリース料を獲得しています。

セクター横断的な交流がエコシステムの価値を深めています。テクノロジーコンサルタントはデジタルコア刷新を提案するために銀行の近くに集まり、法律事務所はディールパイプラインへの近接性を得て、会計事務所は監査業務を確保しており、これらすべてが同一のフレキシブルキャンパス内で行われています。この集積はテナント維持を強化しており、4席のホットデスクから始めたフィンテックが1年以内に20席のプライベートスイートにアップグレードすることが多く、オペレーターのライフタイムバリューを高めています。週次のRegTechブレックファーストブリーフィング、AML(マネーロンダリング対策)ワークショップ、またはトークン化デモなどのターゲットを絞ったコミュニティプログラムは、非賃料収益源として機能し、市場リーダーシップを確固たるものにします。その結果、コンプライアンス重視セクターに帰属するUAEフレキシブルオフィススペース市場シェアは、IT人員の絶対数が高水準を維持しても上昇するでしょう。

エンドユーザー別:ベンチャー支援スタートアップが次の成長波を牽引

フリーランサーは2025年の稼働率の45.9%を占め、デザイナー、コンサルタント、コンテンツクリエイターがリモートワーカー居住ビザとギグエコノミーの熱気を活用しました。スタートアップおよびその他の新興企業は、政府系ファンドのアクセラレーターと地域テクノロジー案件を追うベンチャーキャピタルの豊富な資金に後押しされ、2031年にかけてCAGR 11.71%で最も速く成長すると予測されています。ベンチャー支援企業に割り当てられるUAEフレキシブルオフィススペース市場規模は、Hub71の開示によれば2025年に中央値110万USDに達したシードラウンドのチケットサイズと連動して拡大しています。オペレーターは同一ビル内で小規模チームポッドがハーフフロアのカスタムスイートに移行できるスケールアップ経路を提供することでこれを支援しています。Hub71の初年度100%賃料リベートなどの補助パッケージはイノベーションコストをさらに削減し、採用を加速させています。

解約リスクはコホートによって異なります。フリーランサーは契約パイプラインに連動した月次ボラティリティを示す一方、資金調達済みスタートアップはプロダクトマーケットフィットが確立されると12〜24ヶ月の契約を締結することが多いです。企業需要はHR人材流動ポリシーに合わせたマルチシティアクセスパスを牽引しています。プロバイダーは、副業ワーカー向けの夜間「ムーンライター」メンバーシップ、AWSクレジットとUXメンタリングを含むシリーズA企業向けグロースバンドル、グローバルデスクアクセスを提供するコーポレートパスポートなど、セグメント別のオファリングを展開しています。このカスタマイズされた組み合わせはデスク収益を最大化し、マクロショックを緩和し、多様化したオペレーターのUAEフレキシブルオフィススペース市場シェアポジションを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ドバイは2025年のUAEフレキシブルオフィススペース市場シェアの67.0%を占めました。ドバイの優位性は、3空港の接続性、自由なビザ制度、金融・メディア・テクノロジーフリーゾーンの密集したクラスターに起因しており、2026年のグローバル本社マンデートとベンチャー資金調達の強靭なパイプラインに転換されています。[2]ドバイ国際金融センター、「2025年年次報告書」、difc.ae IWG単独でドバイに30拠点を運営しており、デイオフィスは10USDから、DIFCのプライベートスイートは1席あたり1,441USDと、価格帯の幅広さを示しています。メトロ駅コワーキングラウンジなどの補完的な公共施策は、ワークスペースを日常の通勤に統合し、ラストマイル接続を円滑にしています。アブダビは政府系ファンドの支援とADGMのコモンロー体制を活用してアセットマネージャーを誘致しており、IWGの27拠点はドバイ同業比15〜20%低い料金を提供しながら同等のグレードAフィットアウトを誇っています。同首長国の2025年のハイブリッドワーク明文化の動きは規制上の明確性を解放し、コンプライアンス重視セクターの需要を強化しています。

シャルジャは2031年にかけてCAGR 12.08%と最も速い成長が予測されています。シャルジャはUAEフレキシブルオフィススペース市場においてコスト最適化ノードとして注目を集めており、フロア賃料はドバイ平均より30%低いことが多く、医療・教育テナントの増加が需要を下支えしています。ラス・アル・ハイマとアジュマンは依然として黎明期にありますが、土地供与と複合用途インセンティブによってオペレーターを誘致しており、2024年末に発表された233室のコリビング・コワーキングベンチャーがその象徴です。[3]RAK Properties、「HIVEコリビングプレスリリース2024」、rakproperties.ae 物流リンクとエコシステム密度はドバイに及ばないものの、先行者は基準を形成し、以前は首長国をまたいで通勤していた地元中小企業のロイヤルティを獲得できます。全体として、地理的多様化は賃料インフレリスクを軽減し、ハイブリッドワークが広範な経済に浸透するにつれ、未開拓の産業クラスターを取り込む立場にオペレーターを置きます。

競争環境

競争は中程度であり、IWGとWeWorkが最大のブランドフットプリントを保有していますが、デスク数ではなくエコシステムパートナーシップで差別化する機動力のある地域専門業者と競合しています。Astrolabs、Letswork、Nasabなどの地場オペレーターは、単なるスペース提供から市場参入プラットフォームへとピボットし、企業登録、サウジアラビアのイカマ取得支援、またはキュレーションされたネットワーキングプログラムから付随収益を得ています。

テクノロジーが主要な競争の場となっており、プロバイダーはIoTセンサーとAIダッシュボードを組み込んでエネルギー節約と稼働率を追跡し、フォーチュン500テナントのESGレポーティングニーズを支援しています。InfraX–ZohoのIoTロールアウトやRTAのメトロコワーキングベンチャーなどの戦略的提携は、公共インフラと商業ワークスペースの境界を曖昧にし、強力なテクノロジー統合や政策パートナーシップを持たない新規参入者の参入障壁を高めています。

郊外回廊や製造・物流・エネルギークラスターを対象とするフリーゾーンには、ホワイトスペースの機会が残っています。ラス・アル・ハイマのコリビングスキームのような住居とワークスペースを融合したハイブリッド資産を試みるプロバイダーは、生活費を一括化したいデジタルノマドやプロジェクトベースのコンサルタントの潜在需要を解放できるかもしれません。市場の次の統合の波は、防御可能なコミュニティニッチを持つ単一拠点ブティックの買収を軸に展開する可能性が高く、スケールプラットフォームがブランドの魅力を損なうことなくキュレーションされたメンバーシップを付加できるようになります。

UAEフレキシブルオフィススペース産業リーダー

WeWork

Regus Group

Letswork

Nook

Nasab

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:アブダビ経済開発局がリモートワークビザ規則を簡素化し、月収3,500USD以上の外国人専門家の書類手続きを軽減しました。

- 2025年8月:IWGがドバイのジュメイラ・レイクス・タワーズとドバイ・インベストメント・パークに3つのヘッドクォータースセンターを開設し、プライベートスイートとエンタープライズグレードITで中堅企業をターゲットにしました。

- 2025年6月:Astrolabsがサウジ・アウワル銀行と提携し、コワーキングメンバーシップとサウジアラビアの企業設立・銀行サービスをバンドルしました。

- 2025年4月:アブダビ・グローバル・マーケットが雇用規則を改正し、ハイブリッドおよびリモートワークを明示的に認め、規制対象企業のフレキシブルオフィス採用を促進しました。

UAEフレキシブルオフィススペース市場レポートの調査範囲

| コワーキングスペース |

| サービスオフィス/エグゼクティブスイート |

| その他(ハイブリッド、バーチャルオフィス) |

| 情報技術(ITおよびITイネーブルドサービス) |

| BFSI(銀行・金融サービス・保険) |

| ビジネスコンサルティング&プロフェッショナルサービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律サービス) |

| フリーランサー |

| 企業 |

| スタートアップおよびその他 |

| ドバイ |

| アブダビ |

| シャルジャ |

| その他首長国(アジュマン、ラス・アル・ハイマ、フジャイラ、ウンム・アル・カイワイン) |

| タイプ別 | コワーキングスペース |

| サービスオフィス/エグゼクティブスイート | |

| その他(ハイブリッド、バーチャルオフィス) | |

| セクター別 | 情報技術(ITおよびITイネーブルドサービス) |

| BFSI(銀行・金融サービス・保険) | |

| ビジネスコンサルティング&プロフェッショナルサービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法律サービス) | |

| エンドユース別 | フリーランサー |

| 企業 | |

| スタートアップおよびその他 | |

| 都市別 | ドバイ |

| アブダビ | |

| シャルジャ | |

| その他首長国(アジュマン、ラス・アル・ハイマ、フジャイラ、ウンム・アル・カイワイン) |

レポートで回答される主要な質問

UAEのフレキシブルオフィス収益は2031年までにどの程度の規模になるか?

収益は2026年からCAGR 10.24%を反映し、2031年までに20億1,000万USDに達すると予測されています。

最も速く拡大しているワークスペース形態はどれか?

サービスオフィス/エグゼクティブスイートは、中堅企業がターンキープライバシーを求めるなか、2031年にかけてCAGR 11.44%で成長すると予測されています。

シャルジャがフレキシブルオフィスオペレーターを引き付けている理由は何か?

シャルジャはドバイより30%低いオフィス賃料、整備されたフリーゾーン、主要物流回廊への近接性を組み合わせており、CAGR 12.08%の見通しを支えています。

政府の政策はどのように需要に影響しているか?

フリーゾーン改革とリモートワーカービザは設立の摩擦を軽減し、スタートアップ、フリーランサー、外国プロジェクトチームへのテナントベースを拡大しています。

ワークスペースのオファリングを再形成しているテクノロジーは何か?

IoTセンサー、AIによる稼働率分析、クラウドベースのアクセス制御が、エネルギー効率とデータセキュリティに関するサービスレベル契約に向けてモデルをシフトさせています。

最終更新日: