英国オフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

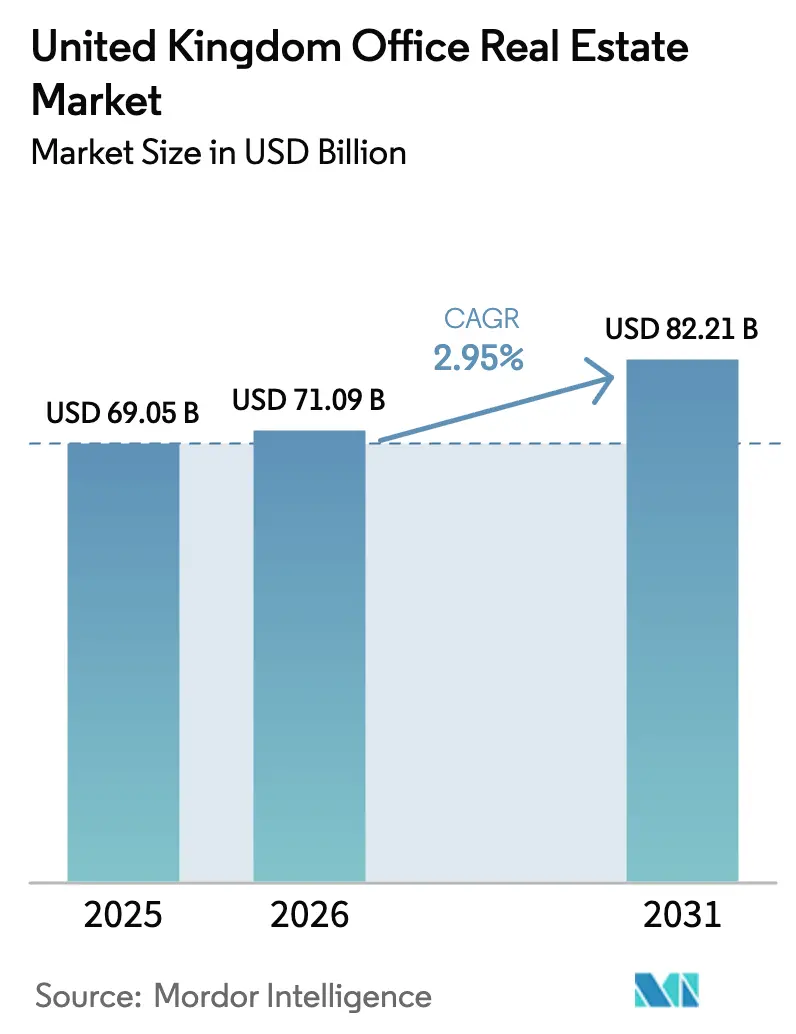

| 基準年の市場規模 (2025) | 69.05 十億米ドル |

| 市場規模 (2026) | 71.09 十億米ドル |

| 市場規模 (2031) | 82.21 十億米ドル |

| 成長率 (2026 - 2031) | 2.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国オフィス不動産市場分析

英国オフィス不動産市場規模は2026年に推定710億9,000万USDで、2025年の690億5,000万USDから成長し、2031年には822億1,000万USDに達する見通しです(2026年~2031年のCAGR 2.95%)。ハイブリッドワークが長期的なパターンとして定着し、テナントがエネルギー効率の高い高スペックオフィスに注目するようになったため、成長は急速というよりも着実なものとなっています。英国国家統計局(Office for National Statistics)による調査によると、2024年秋時点で就労成人の28%がハイブリッドスケジュールを利用しており、30歳以上、子育て中の親、専門職スタッフの間での採用率が最も高いことが確認されました[1]ティム・ヴィザード、「英国におけるハイブリッドワーキング、2024年秋」、英国国家統計局、ons.gov.uk。これらの数値は、経済状況や就労慣行が変化する中でも当セクターが拡大できることを示しています。

レポートの主要な知見

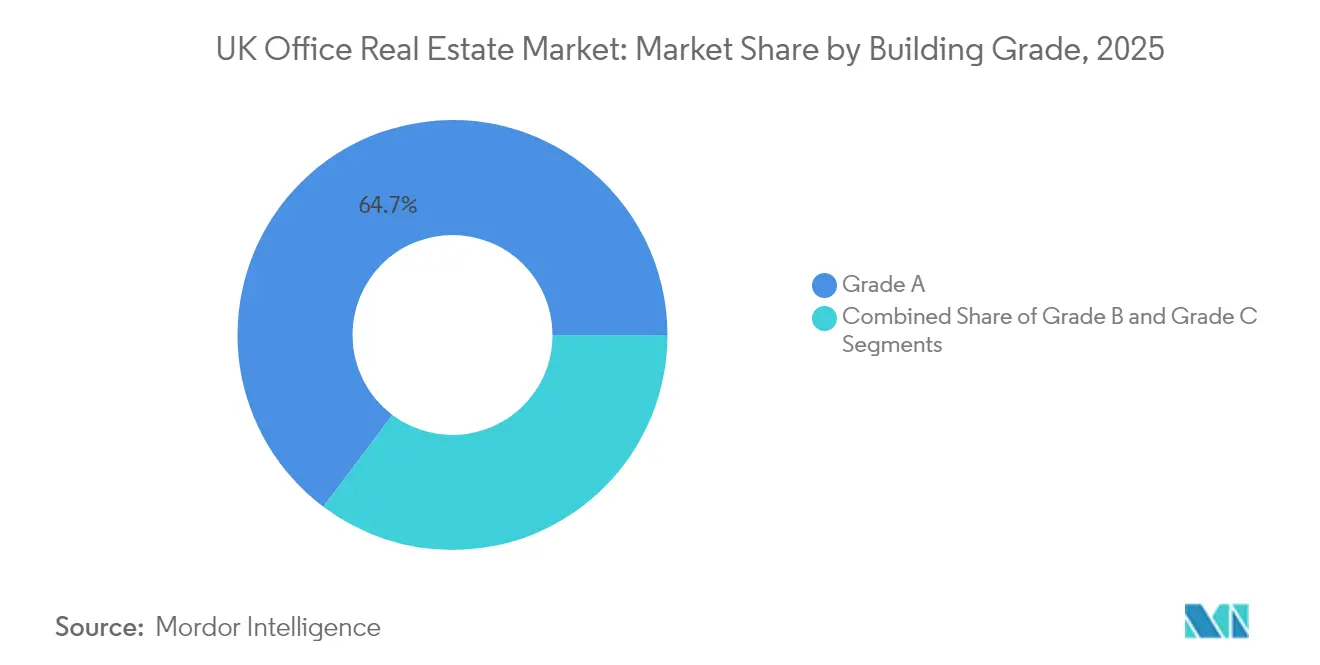

- 建物グレード別では、グレードAアセットが2025年に英国オフィス不動産市場シェアの64.74%をリードし、このセグメントは2031年までCAGR 3.28%を記録すると予測されています。

- 取引タイプ別では、賃貸取引が2025年の英国オフィス不動産市場の67.65%を占め、売買取引は2031年までCAGR 3.45%で拡大する見込みです。

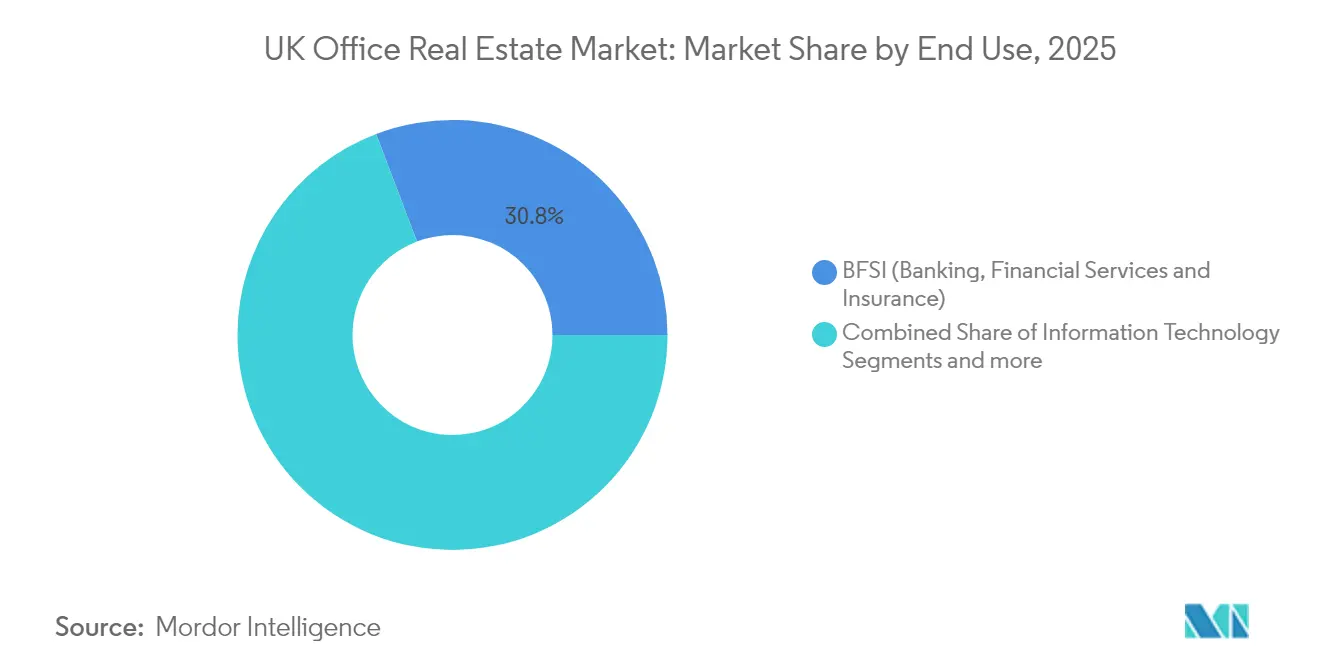

- 最終用途別では、BFSI(銀行・金融サービス・保険)セグメントが2025年に英国オフィス不動産市場の30.78%を占め、情報技術(IT・ITES)セグメントは2031年までCAGR 3.83%で拡大する見込みです。

- 国別では、イングランドが2025年に英国オフィス不動産市場の80.92%を占め、スコットランドはCAGR 4.05%で最も急速に成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国オフィス不動産市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高品質スペースへの需要の回復 | +0.8% | イングランド、スコットランド、ウェールズ | 中期(2〜4年) |

| 効率的なストックを促進するサステナビリティ規制 | +0.6% | 英国全土 | 長期(4年以上) |

| 供給を補完するアダプティブ・リユース | +0.4% | イングランド、スコットランド | 中期(2〜4年) |

| フレキシブルワークスペースの拡大 | +0.5% | イングランド、スコットランド、ウェールズ | 短期(2年以内) |

| 政府投資による地域成長 | +0.7% | スコットランド、ウェールズ、北アイルランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク環境における高品質オフィススペースへの需要の回復

義務的なオフィス出勤日数の設定により、企業は通勤に見合うビルに対して費用を支払うようになっています。ネイチャー誌に掲載された査読済み研究によると、ハイブリッドワーク体制は生産性を損なうことなく従業員の離職率を3分の1削減することが示されており、その効果は非管理職、女性、長距離通勤者において最も顕著でした。英国国家統計局のデータは、知識産業への傾倒を裏付けており、情報・通信業の従業員の42%、専門・科学・技術職従業員の42%がハイブリッドモデルを採用しています。大学卒業者がこの働き方をする可能性は無資格者の10倍であり、企業はオフィスを固定コストではなく人材獲得のプラットフォームとして位置づけるようになっています。そのため、強固なデジタルインフラ、ウェルネス機能、ESG認証を備えた建物がプレミアム賃料を獲得しています。

エネルギー効率の高い建物への需要を促進するサステナビリティ規制

最低エネルギー効率基準(MEES)が市場を二分化しています。2025年第1四半期には、イングランドおよびウェールズで46万6,000件のエネルギー性能証明書(EPC)が申請され、新築物件の84%がAまたはBの評価を取得し、移行の速度を示しています。学術研究によれば、認証済みの「グリーン」オフィスは未認証のストックよりも早く賃貸され、高値で売却されており、LEEDビルは明確な評価上の利益を享受しています。また、サステナビリティ開示が充実しているほど営業利益および企業価値が高まることを示す研究結果もあり、所有者は「ブラウン」ディスカウントを受け入れるよりも改修を選択するよう促されています。

オフィス供給成長を支える商業スペースのアダプティブ・リユース

2024年第4四半期の建設産出量はわずか0.5%の増加にとどまり、維持管理工事も減少したため、改修プロジェクトが埋めることのできるギャップが生じています。学術研究は、アダプティブ・リユースが現代のオフィスニーズを満たしながら、新築よりも低い内包炭素フットプリントを実現することを示しています。5億1,200万USDの都市中心部再生基金および3億720万USDの住宅パッケージなどの政府プログラムがこれらのプロジェクトを支援しており、改訂された計画規則はブラウンフィールド(既開発地)の転換を促進しています。

新興市場におけるフレキシブルワークスペースモデルの拡大

ハイブリッドワークはもはや大都市圏のみの現象ではありません。ウェールズ成長回廊向けに4億960万USDの投資ゾーン資金が提供されており、事業者はロンドン以外でも供給能力を拡大しています。組織心理学の研究は、ハイブリッドスケジュールが生産性を損なうことなく定着率を向上させることを示しており、拡張性の高いソリューションへの入居者の需要を後押ししています。199億7,000万USDの交通インフラへの公約が所要時間を短縮し、企業が地方ハブにプロジェクトチームを配置することを可能にしています[3]庶民院図書館、「交通接続性資金コミットメント」、英国議会、hansard.parliament.uk。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 開発の実現可能性に影響するコスト圧力 | −0.4% | イングランド、スコットランド、ウェールズ | 短期(2年以内) |

| 老朽化ストックに対するコンプライアンス上の課題 | −0.3% | 英国全土 | 中期(2〜4年) |

| 公共セクターの賃貸需要の低迷 | −0.2% | 英国全土 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

開発の実現可能性に影響するコスト圧力

労働力と資材のインフレが高い資金調達コストと重なり、投機的開発は13年ぶりの低水準となり、地方都市での建設中物件はわずか150万平方フィートにとどまっています。開発事業者はプロジェクトのリスク軽減のためにより大規模なプレリースを要求するようになっており、主要地方の利回りは6.75%まで上昇しています。機関投資家の支援を持たない小規模スポンサーは市場から後退しており、資金力のある企業が停滞したプロジェクトをディスカウント価格で取得できるようになっています。コスト曲線が正常化するまでは、この不均衡が既存の賃貸人に有利に働き、全体の供給を制約します。

老朽化オフィスストックに対するコンプライアンス上の課題

地方ビルの54%が2028年のMEES(最低エネルギー効率基準)の閾値を超過するリスクにあるため、賃貸人は1平方フィート当たり144〜343USDでの改修または当該セクターからの撤退を選択しなければなりません。英国王立不動産鑑定士協会(RICS)の調査は、幅広い用途転換の動きを明らかにしており、二次立地の低グレードビルは最も厳しい賃料下落圧力に直面しています。英国オフィス不動産市場はそのため二極化が進んでおり、コンプライアンスに適合したスペースをめぐる競争が激化し、陳腐化した資産の所有者に圧力がかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアムアセットが市場をリード

グレードAオフィスは2025年に英国オフィス不動産市場シェアの64.74%という圧倒的な割合を占めていました。企業がポートフォリオ戦略にハイブリッドワークとESG目標を組み込む中、これら高スペックアセットへの需要は2031年までCAGR 3.28%で上昇すると予測されています。エネルギー認証を取得した建物は、純営業利益と総収益において従来型ストックと同等かそれを上回る水準を達成しながら、より低いキャップレートで取引されるのが一般的です。政府統計によれば、2025年第1四半期にイングランドの新築オフィスの84%がAまたはBのエネルギー評価を達成しており、高性能在庫への急速な移行が確認されています。

グレードBスペースは現在、材料的な陳腐化リスクに直面しており、所有者は機械設備のアップグレード費用を負担するか、アセットを全面的に再配置するかを迫られています。グレードCビルは最も重い負担を抱えており、多くが全面改修または用途転換を必要とします。メタレビューによると、サステナビリティ認証は平均9.54%の売却プレミアムと12.10%の賃料プレミアムをもたらし、オフィスセグメントが最大の価格感応度を示しています。スマートビルディング制御システムやウェルネスアメニティが珍しさから基本的な期待へと移行するにつれ、プレミアムストックと二次的ストックの格差はさらに拡大し続けるでしょう。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

取引タイプ別:賃貸の柔軟性が市場活動を牽引

賃貸取引は2025年に英国オフィス不動産市場の67.65%を占め、マクロ経済の不確実性の中でテナントが機動性を重視していることが示されています。フレキシブルオフィス事業者はメンバーシップモデルによってプライムアドレスへのアクセスを民主化し、管理委託契約は現在、事業者と賃貸人間の取引の41%を占めています。企業は短期リースサイクル(多くの場合3〜5年)を好み、それが人員方針の変化と整合しています。このダイナミクスにより、高スペックストックを持つ賃貸人に価格決定力が集中し、長期コミットメントを譲らずともプレミアム賃料を要求できるようになっています。

売買活動は規模こそ小さいものの、金利安定化が長期資本を呼び込む中、2031年までCAGR 3.45%の成長が見込まれており、賃貸の成長率を上回っています。機関投資家は2025年第1四半期に8億USDを投入し、大陸欧州との利回り格差を追求しました。6.75%前後の主要地方利回りは、特にサステナビリティ改修の引受けが可能な購入者にとって、国債に対する魅力的なスプレッドを提示しています。デジタルツインなどの技術は、計画された改修による運用コスト削減効果の定量化を可能にし、英国オフィス不動産市場におけるデューデリジェンスを高度化することで引受けの精度を向上させています。

最終用途別:BFSIのリーダーシップに技術分野の成長が挑戦

BFSI(銀行・金融サービス・保険)コホートは2025年の需要の30.78%を占め、強固なオフィス勤務が必要な取引フロアやコンプライアンス機能において、スペース集約的な特性が反映されています。ロイズなどの大手機関が28万2,000平方フィートの主要リースを締結し、グレードAスペースへの業界の需要を裏付けています。BFSIテナントは通常、強固な交通網を持つランドマーク立地を好み、英国オフィス不動産市場における中核地区の継続的な重要性を確保しています。

テクノロジー入居者はCAGR 3.83%という最も急速な成長軌道を示しており、AIタレントのクラスタリングとデータセンター隣接ニーズに支えられています。リーズは3,000社以上のテック企業を擁する磁石的な存在となっており、Savills比でロンドンより低い占有コストを活用しています。プロフェッショナルサービス企業は規制変更によって引き起こされたアドバイザリー業務と連動した安定した需要を維持しており、ライフサイエンスなどのセクターは、特にラボ対応型オフィスハイブリッドが実現可能な場所で散発的な需要急増をもたらしています。この多様な需要の組み合わせにより、賃貸人はリース期間を通じて単一のフロアプランが複数の運用プロファイルに対応できるよう、機械設備システムに柔軟性を持たせた空間設計を行うようになっています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地理的分析

イングランドは2025年の市場活動の80.92%を占め、ロンドンの金融サービスクラスターと本社密集地という強みに支えられています。イングランド銀行は2025年5月に政策金利を4.25%に引き下げ、インフレ率2.6%を注視しながらも借入コストを緩和し、取引の流れを支援しています。中央および地方当局は都市圏交通インフラに199億7,000万USDを支出しており、この政策は新たなオフィス拠点と住宅供給を解放すると期待されています。しかし、2024年第4四半期の建設産出量がわずか0.5%の増加にとどまる中、プライムストックの空室率は依然として低水準にあります。そのため企業は、ロンドン近郊に人材を確保しながら総占有コストを削減する地域バックオフィスハブを追加しています。

スコットランドは最も急成長する地域であり、2031年までCAGR 4.05%で拡大する見通しです。資金調達ラウンドには、ダンディー・ウォーターフロントのオフィスおよび改修向けの2,560万USDが含まれています。フレキシブルワークの普及状況は英国全体のパターンを反映しており、同国の再生可能エネルギーの優位性が多国籍企業のESG義務の達成を助けています。ロンドンと比較した低賃金・低賃料ベースは、熟練労働力を必要とする金融サービス企業やテック企業にとってスコットランドの魅力をさらに高めています。

ウェールズと北アイルランドはより小さなシェアを占めていますが、4億960万USDの投資ゾーン・インセンティブおよび強固なデジタル接続性アップグレードから恩恵を受けています。ハイブリッド方針により企業は毎日のロンドン通勤なしに地域の人材を活用できるようになり、事業継続性とコスト効率を守るマルチハブ型フットプリントを促進しています。

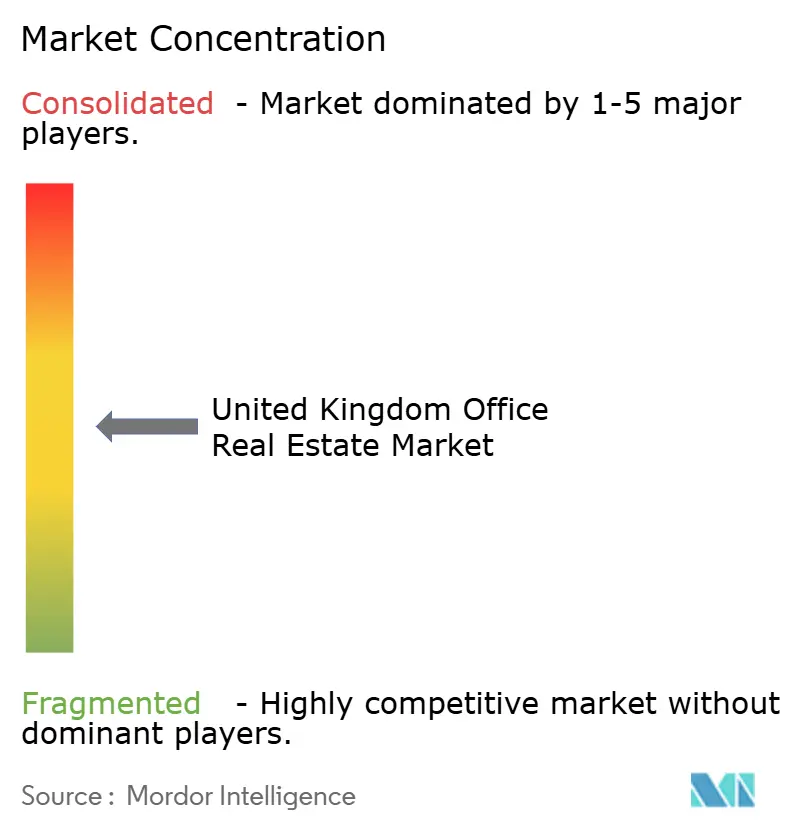

競争環境

英国オフィス不動産市場は中程度の集中度を示しており、5大アドバイザリー・ブローカレージ会社—CBRE、JLL、Savills、Knight Frank、Cushman & Wakefield—が取引および管理業務の60%超を合わせて支配しています。各社はグレードAのリース業務および資本市場案件を確保するために規模を活用していますが、そのシェアを守るためにESGおよびワークスペース戦略サービスをこれらの強みに組み合わせなければなりません。各社は稼働率、エネルギー集約度、ウェルネス指標をほぼリアルタイムで追跡する分析スイートを展開しています。

プロップテック(PropTech)への投資が主要な戦略テーマです。大手各社はスマートビルディング運用システム、稼働率センサー、カーボンフットプリント・ダッシュボードを提供するスタートアップとパートナーシップを締結するか、あるいはそれらを買収しています。これらのツールにより、各社は従来の役務報酬型業務ではなく成果報酬型契約を提供できるようになり、MEES(最低エネルギー効率基準)の期限が迫る中で賃貸人の収入を保護するのに役立っています。同時に、地域専門企業は地元市場の知識と低い手数料体系を活用して、グローバルブランドが見落とす可能性のある中規模案件を獲得しています。

資本市場の活動はますます選択的になっています。コアプラスおよびバリューアッドの買い手は、EPC評価を迅速に引き上げ、企業のネットゼロ目標を達成できるアセットに焦点を当てています。プライベートエクイティファンドはグレードBストックを再評価することを目的とした改修プラットフォームの構築を開始しており、ソブリンウェルスファンドは完全賃貸済みのベスト・イン・クラスアセットに集中しています。このリスク選好の多様性が、資金調達コストの引き締まりと相まって、価格規律を高く保ち、市場の中程度の集中プロファイルを支えています。

英国オフィス不動産産業リーダー

CBRE

Jones Lang LaSalle IP, Inc.

Savills

Knight Frank

Cushman & Wakefield

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Cushman & Wakefieldは、ロンドンのグレードAオフィスの建設中かつ入居可能な面積がわずか591万平方フィートであるのに対し、2025年第1四半期には125件の取引で213万平方フィートのリースが締結されたと報告しました。

- 2025年4月:SEGROがTritax EuroBoxを7億560万USDで買収完了し、ポートフォリオ価値が227億8,000万USDに拡大しました。

- 2025年3月:Landsecが年間賃料3億9,296万USD、稼働率97.2%を開示し、住宅主導型開発への方針転換を計画していることを公表しました。

- 2025年1月:BNYメロンがマンチェスターで19万7,000平方フィートのリースに署名し、4年間で最大の地方オフィス取引となりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、英国のオフィス不動産市場を、イングランド、スコットランド、ウェールズ、北アイルランドで取引される、または収益目的で保有される、目的別に建設されたマルチテナントおよびシングルテナントのオフィスビルの総資本価値と定義している。この市場には、既存ストックと、竣工時にオフィス用途が確保される建設中のスペースが含まれる。

除外範囲:コワーキング会員権、サービスオフィス事業者の収益、オフィススペースが少数シェアである複合用途タワーは対象外。

セグメンテーションの概要

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- 最終用途別

- 情報技術(IT・ITES)

- BFSI

- ビジネスコンサルティング・プロフェッショナルサービス

- その他のサービス(小売、ライフサイエンス、エネルギー、法務)

- 国別

- イングランド

- ロンドン

- イングランドその他

- スコットランド

- ウェールズ

- 北アイルランド

- イングランド

詳細な調査方法とデータの検証

一次調査

ロンドン、南東部、主要8地方都市のアセットマネージャー、リース責任者、施設責任者、地方計画担当者へのインタビューにより、達成可能な純初期利回り、改装コストのインフレ率、リースインセンティブを検証しています。金融、ハイテク、公共セクターの入居者を対象とした短時間の調査では、需要プールを支える従業員1人当たりのスペース基準を明らかにしました。

デスクリサーチ

モルドールのアナリストは、まず国家統計局(Office for National Statistics)、英国土地登記局(HM Land Registry)、不動産評価庁(Valuation Office Agency)、英国グリーンビルディング評議会(UK Green Building Council)の公開データセットから、建築床面積の測定とEPCの移行を追跡します。また、英国不動産連合会、投資不動産フォーラム、英国王立公認調査士協会などの業界団体から提供される取引速報や賃料モニターでベースラインを充実させます。年次報告書、10-K提出書類、債券目論見書、REITのファクトシートは、所有権の分割、典型的なキャップレート、改装予算を明らかにしている。空室とパイプラインのシグナルをクロスチェックするため、デベロッパーの財務についてはD&B Hooversに、ディールフローについてはDow Jones Factivaにアクセスする。

これらのソースは私たちのアプローチを示しているが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンのストック&バリュー・モデルは、都市レベルのプライムおよびセカンダリー・イールド・バンドを適用してVOAの床面積を資本価値に変換し、空室、改装パイプライン、グレードミックスを調整する。ボトムアップのクロスチェックでは、サンプリングされたデベロッパーのロールアップと、平均坪単価×テイクアップにより、合計が確定する前に異常値にフラグが立てられる。主な変数には、ハイブリッドの入場者数比率、EPCによる陳腐化率、グレードAの改修コスト、イングランド銀行の基準金利パス、地域のGDPなどがある。予測は、シナリオ分析とブレンドした多変量回帰を採用している。利回り圧縮、設備投資サイクル、雇用の伸びが回帰を促進し、シナリオはマクロショックをテストする。ボトムアップ・ロールのギャップは、地域別の平均キャップレート差を既知の販売額に適用することで埋める。

データ検証と更新サイクル

アウトプットは、アナリスト、シニア・レビュアー、ドメイン・ヘッドの3層のレビューを通過。自動化された変動ダッシュボードが変動要因を強調し、指標が2標準偏差を超えて変動した場合には、ソースとの再連絡を促します。ファイルは毎年更新され、マテリアル・ポリシーや料率が変更された場合は随時更新されるため、顧客は最新の情報を入手することができる。

モルドールの英国オフィス不動産ベースラインの数字が高い理由

公表値が異なるのは、各社が資産バスケット、利回りの前提、更新速度などを異ならせているためである。

検証された在庫数、グレードの明確さ、そして毎年更新される基準に軸足を置くことで、スコープクリープや、他の部分の合計を膨張させたり萎ませたりするような陳腐化したインプットを制限している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 69.05億米ドル(2025年) | モルドール・インテリジェンス | - |

| 148.64億米ドル(2024年) | 地域コンサルタントA | ビジネスパーク、サービスオフィス、フレキシブル・ワークスペースの収益を含む。 |

| 149.67英ポンド(2025年) | グローバルデータ会社B | 商業施設と物流施設を「商業施設」に分類し、GDPに連動したアップリフトを使用し、グレードの区別を省略している。 |

これらの対比は、モルドールの狭く透明性の高いスコープとデュアルトラックモデリングが、意思決定者が限られた労力で再現し監査できる信頼できるベースラインをもたらすことを示している。

レポートで回答される主な質問

英国オフィス不動産市場の現在の規模はどのくらいですか?

英国オフィス不動産市場は2026年に710億9,000万USDと評価されており、パンデミックによる混乱からの着実な回復を反映しています。

今後5年間の市場成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 2.95%で拡大し、期間終了時には822億1,000万USDに達すると予測されています。

最大の市場シェアを持つ建物グレードはどれですか?

グレードAオフィスは2025年に英国オフィス不動産市場シェアの64.74%を占め、企業のクオリティ重視志向を背景に市場をリードしています。

最も急成長が見込まれる地域はどこですか?

スコットランドは、20億1,800万USD超のインフラ投資コミットメントに支えられ、予測CAGR 4.05%と最も明るい見通しを示しています。

フレキシブルワークスペースモデルが賃貸人にとって重要な理由は何ですか?

フレキシブルリースはテナントの機動性への需要を満たし、より幅広い入居者層を引き付けることで、企業のスペース戦略が変動する場合でも賃貸人が空室率を低く保つのに役立ちます。

所有者が直面する最大のコンプライアンス上の課題は何ですか?

2028年までの最低エネルギー効率基準(MEES)の達成は、非適合建物に対して1平方フィート当たり最大343USDにのぼるコスト集約的な改修要件をもたらします。

最終更新日: