オフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

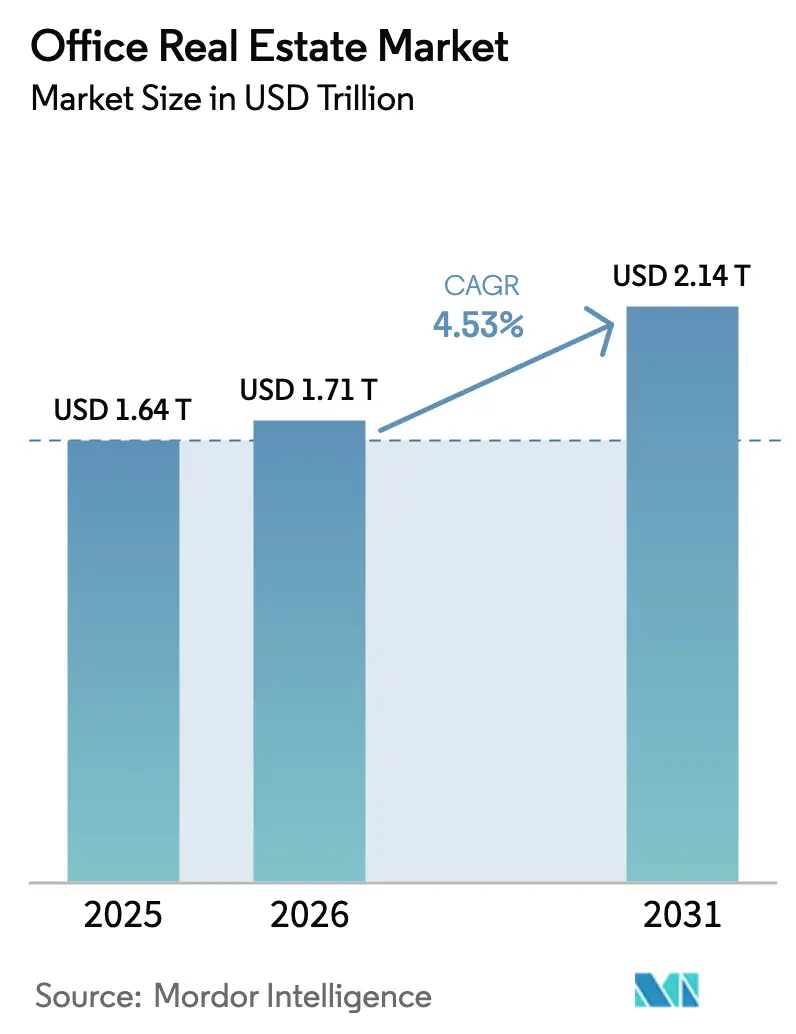

| 市場規模 (2026) | 1.71 兆米ドル |

| 市場規模 (2031) | 2.14 兆米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

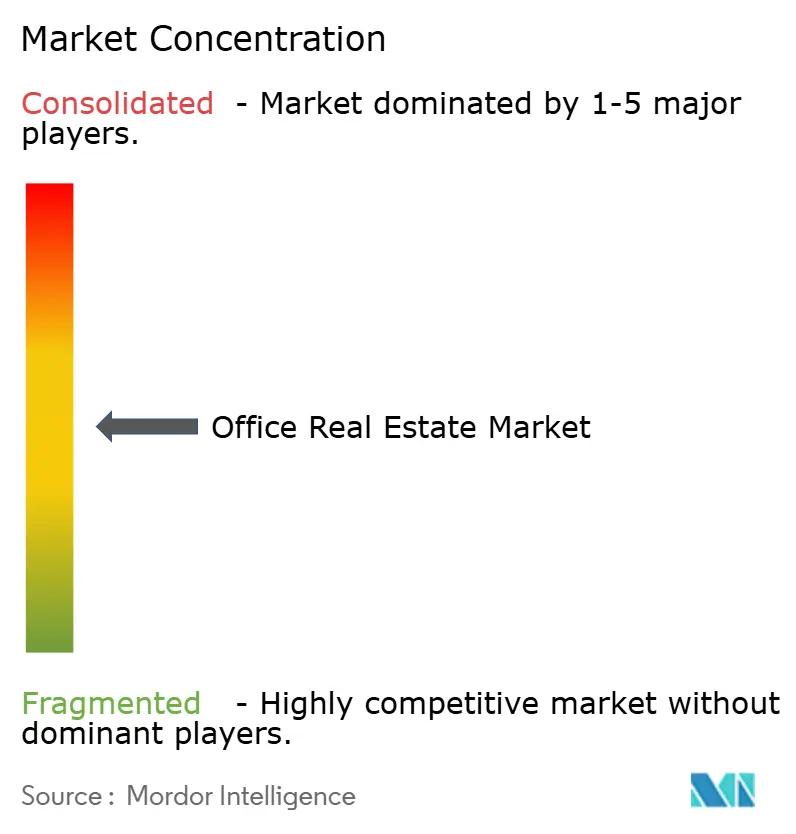

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフィス不動産市場分析

オフィス不動産市場規模は、2025年の1兆6,400億米ドルから2026年には1兆7,100億米ドルに増加し、2026年〜2031年にかけて年平均成長率4.53%で成長して2031年までに2兆1,400億米ドルに達する見込みです。

今日のサイクルを特徴づけるのは、パフォーマンス格差の拡大です。AI中心の回廊や政府本部移転義務のある地域に立地するESG認証済みタワーは資本とテナントの双方を引き付けている一方、二次的なストックは二桁台の空室率と借り換えストレスに直面しています。オフィス回帰ルールにより平日の稼働率は従業員一人当たり週約3日で安定していますが、テナントは現在、スコープ3報告を満たす健全な空調システム、優れたアメニティ、グリーン認証を強く求めています。2023年に保有資産を減損した機関投資家は、LEEDまたはBREEAMラベルが賃料プレミアムと規制上の余裕をもたらすゲートウェイ都市のプライム資産を優先しながら、選択的に再参入しています。2024年以降の記録的な低水準の建設パイプラインがプライム空室率をさらに引き締め、2019年以来初めて家主に価格決定力をもたらしています。同時に、2027年までに9,290億米ドルのCMBS満期の壁が、クラスBおよびCタワーのレバレッジドオーナーを改修ではなく不良売却へと追い込み、二極化を深めています。

主要レポートのポイント

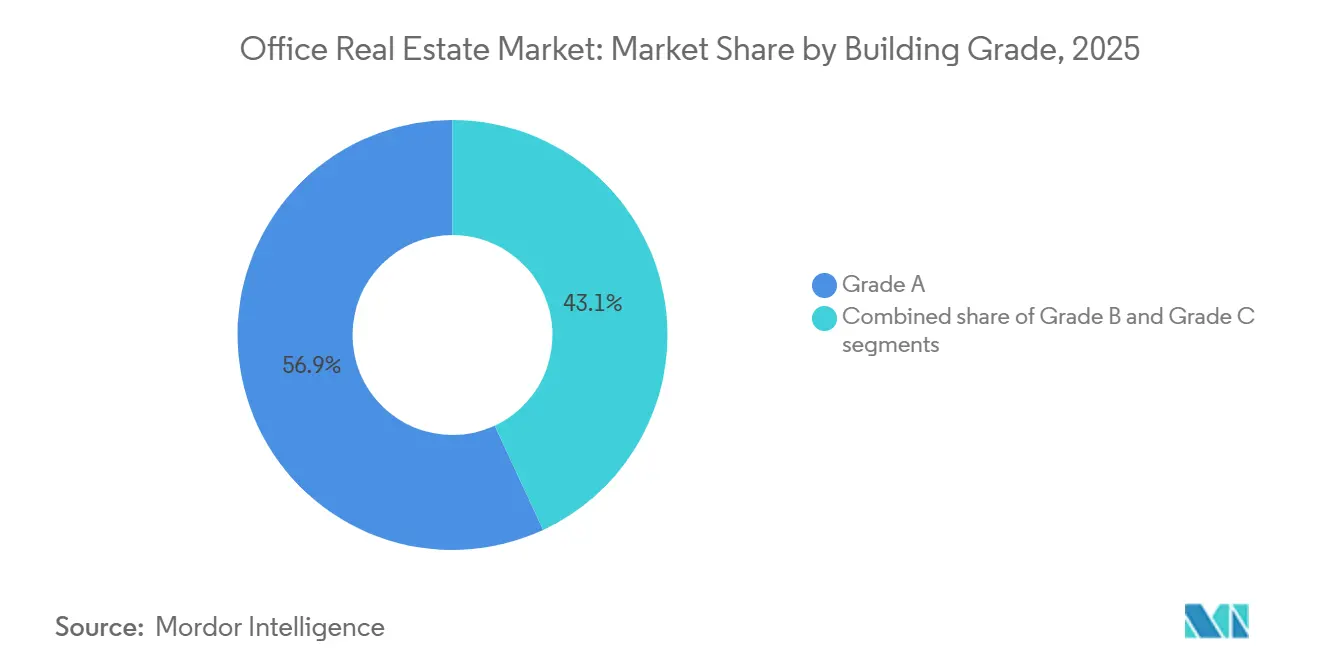

- 建物グレード別では、グレードAの物件が2025年のオフィス不動産市場シェアの56.94%を占め、2031年にかけて年平均成長率5.27%で拡大する見込みです。

- 取引タイプ別では、賃貸が2025年の取引活動の78.64%を占め、売買取引は2031年にかけて年平均成長率5.43%を記録すると予測されています。

- 最終用途別では、IT・ITESテナントが2025年の需要の25.14%を占め、2031年にかけて年平均成長率5.54%を達成すると見込まれています。

- 地域別では、北米が2025年のオフィス不動産市場の26.84%を占め、アジア太平洋は2031年にかけて年平均成長率5.95%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

オフィス不動産市場のドライバー影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESGプライム資産に対する需要を高める品質志向の移行と義務的なオフィス回帰 | +1.2% | 北米、欧州、アジア太平洋のグローバルゲートウェイ都市 | 中期(2〜4年) |

| 記録的な低水準の新規建設がプライム空室率を引き締める | +0.9% | 北米およびコア欧州・アジア太平洋市場 | 短期(2年以内) |

| 金利緩和と価格再設定が機関投資家をコアオフィスに呼び戻す | +0.8% | 北米および欧州 | 中期(2〜4年) |

| AIおよび半導体回廊が大規模ブロック賃貸を促進する | +0.7% | シリコンバレー、オースティン、フェニックス、ベンガルール、深圳 | 長期(4年以上) |

| スコープ3の期限がグリーン改修を加速させる | +0.6% | EU、米国、カナダ | 長期(4年以上) |

| GCC本部移転義務が中東のトロフィー需要を追加する | +0.5% | リヤド、ドバイ、アブダビ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

品質志向の移行と義務的なオフィス回帰がESGプライム資産への需要を押し上げる

大手銀行および専門サービス企業における現地勤務義務化の方針が、テナントを通勤する価値のある建物へと誘導しています。需要の集中は、ニューヨーク、ロンドン、シンガポールにおいて認証なしの同等物件に対して8〜12%の賃料プレミアムを現在実現しているLEED v5、BREEAM v7、またはWELLヘルス・セーフティ認証を持つタワーに集まっています[1]米国グリーンビルディング協議会、「LEED v5:知っておくべきこと」、usgbc.org。このプレミアムを獲得しようと競う家主は、欠勤を減らしブランドエクイティを強化するために、高度なHVAC、サーカディアン照明、タッチレスアクセスに1平方フィート当たり15〜25米ドルを投資しています。このトレンドは企業のスコープ3報告規則と一致しており、グリーンスペースを特典ではなくコンプライアンスツールとしています。その結果、コアサブマーケットのプライム空室率は10%を下回る一方、二次・三次資産の空室率は20%を超え、品質志向への構造的な移行が確認されています。

記録的な低水準の新規建設がプライム空室率を引き締める

米国のオフィス竣工量は2024年に3,800万平方フィートに落ち込み、高い資金調達コストと不確実な賃貸状況が着工を停止させたため、2009年以来最低の水準となりました[2]労働統計局、「非住宅建設生産者物価指数 2024年第3四半期」、bls.gov。供給不足により、マンハッタンのハドソンヤーズ、サンフランシスコのミッションベイ、シアトルのデニートライアングルにおけるクラスA空室率は8%を下回り、家主はインフレを上回る賃料上昇を確保できるようになっています。不足が最も深刻なのは5万平方フィート以上の連続したブロックであり、高密度電力と協働ゾーンを必要とするAI開発者やチップ設計者が切望するスペースです。テクノロジー大手は現在、数年前から事前賃貸を行っており、Nvidiaは2027年の入居に向けてサンタクララに50万平方フィートのタワーを確保しました。このような早期コミットメントが、限られたパイプラインのプライムプロジェクト群に対して、より高い希望賃料と安定価値の上昇という好循環を生み出しています。

金利緩和と価格再設定が機関投資家をコアオフィスに呼び戻す

米国連邦準備制度理事会の2024年における利上げから政策安定への転換により、2023年半ばから2024年末にかけてトロフィーオフィスのキャップレートが50〜75ベーシスポイント圧縮されました。BlackRockによるElmTree Fundsの73億米ドルの非公開化とRithm Capitalによるパラマウントグループの16億米ドルの買収は、ドライパウダー資本がゲートウェイ市場の安定的なインカムストリームを標的にしていることを示しています。流動性の改善はCMBS発行も支援しており、2024年には前年比18%増の123億米ドルに達し、投資家がエネルギー効率の高い資産に対してより安価な負債を確保できるようになっています。同時に、アメニティ不足のタワーに対する大幅な割引が、日和見的な買い手に改修資金を調達する余地を与えており、2019年の価値から67%割引で取引されたミッドタウンマンハッタンのビルが価格再設定の規模を示しています。これらの収束する力が、数年間の休止を経て機関投資家の配分をオフィスバケットへと再び向けさせています。

AIおよび半導体回廊が大規模ブロック賃貸を促進する

生成AIラボと半導体設計ハブは、大規模ブロック吸収の最も活発な単一の供給源となっています。OpenAIの48万6,600平方フィートのミッションベイ賃貸、フェニックスにおけるTSMC関連の需要、NvidiaのサンタクララへのAI拡張はいずれも、連続したフロア、冗長電力、および従来の仕様を超えるファイバースループットへの要件を浮き彫りにしています。フェニックスのテンペサブマーケットにおけるクラスA平均賃料は2024年に9%上昇し、テクノロジーテナントが従来のテナントを上回る入札でスペースを確保するオースティンのドメインやベンガルールのアウターリングロードでも同様のプレミアムが見られます。これらの企業はスカイラインの眺望ではなくインフラに対して対価を支払っており、液冷データルームとマイクログリッドバックアップへの改修を厭わないオーナーに向けたニッチを生み出しています。AIワークロードが拡大するにつれ、人材プールと製造クラスターの近くに位置する家主は、2030年代にかけて突出した賃料成長を獲得する立場にあります。

オフィス不動産市場の抑制要因影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旧式資産における構造的空室 | −0.8% | 北米および欧州のレガシーサブマーケット | 長期(4年以上) |

| 2025〜27年の借り換えの壁が不良債権を増加させ、設備投資を制限する | −0.6% | 米国、英国、ドイツ | 短期(2年以内) |

| 建設・内装工事コストの高止まりがプロジェクト収益を圧迫する | −0.4% | グローバル、特に米国とコア欧州都市 | 中期(2〜4年) |

| AIによるデスク共有が従業員一人当たりのスペースを削減する | −0.3% | 北米およびアジア太平洋のテクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

旧式資産における構造的空室が継続する

現代的なHVAC、ファイバーバックボーン、または9フィートの天井高を欠くクラスBおよびCタワーは、米国の複数の大都市圏で20%を超える空室率に苦しんでいます[3]ニューヨーク市会計監査官、「オフィスから住宅への転換の可能性と限界」、comptroller.nyc.gov。ゴールドマン・サックスは、全国供給量の8%に相当する3億3,000万平方フィートが機能的に陳腐化しており、2030年までに用途転換または解体に向かうと試算しています。欧州では、Savills がロンドンのオフィスの25%がEPCバンドBのコンプライアンスを達成できず、資本が塩漬けになりテナントがよりグリーンな物件に移転する可能性があると警告しています。転換の経済性が成立するのは取得コストが1平方フィート当たり150米ドルを下回る場合のみであり、この水準を満たす物件は全リスティングの15%未満であるため、空室が長引き地域の税基盤を圧迫しています。価格が整理されるか、あるいはインセンティブが生まれるまで、旧式ストックは吸収を妨げ、セクター全体のパフォーマンスを希薄化し続けるでしょう。

2025〜27年の借り換えの壁が不良債権を増加させ、設備投資を制限する

2025年から2027年の間に約9,290億米ドルのCMBSオフィス債務が満期を迎え、そのうち42%がマイナスキャッシュフローを示す物件に紐付いています。延滞率は2024年11月に7.67%に達し、世界金融危機後の最高水準となりました。借り手は当初クーポンより200〜300ベーシスポイント広いスプレッドでの借り換えに直面しており、2024年のBrookfieldによるLAタワー7億8,400万米ドルのデフォルトなどの事例を引き起こしています。不良状態下では資本保全が設備投資に優先され、十分な資本を持つREITとの競争力格差がさらに拡大しています。この結果生じる売却の波は、近期の価値を圧迫すると同時に、日和見的な投資家にとってのコストベースをリセットしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オフィス不動産市場セグメント分析

建物グレード別:

プライム資産が資本逃避を獲得するグレードAタワーは2025年のオフィス不動産市場シェアの56.94%を支配しており、このコホートは2031年にかけて年平均成長率5.27%で成長し、エネルギー効率が高くアメニティ豊富なスペースへの投資家とテナントの転換を裏付けています。グレードAストックのオフィス不動産市場規模は2026年に約9,750億米ドルに相当し、年金基金およびソブリンウェルスビークルからの配分増加を反映しています。空室率の格差が決定的な役割を果たしており、2024年末のマンハッタンのクラスAは9.8%であったのに対しクラスCは22.1%であり、ロンドンのウエストエンドやシンガポールのラッフルズプレイスでも同様のスプレッドが見られました。

資本制約が乖離を加速させています。貸し手は良好な賃貸状況のグレードAタワーに対して70%のLTVを提供する一方、中間グレードの資産に対してはレバレッジを50%に制限しており、旧式ストックのオーナーはメンテナンスを先送りせざるを得ません。すべての建物が2030年までにEPCバンドBを達成することを求める欧州の指令がさらに圧力を加えています。投資家はグリーンプレミアムを期待しており、それに応じてネットゼロ対応建物は2025年に非準拠の同等物件より50〜75ベーシスポイント低いキャップレートで取引されました。予測期間を通じて、機関資本はプライムへの集中を続け、利回りを圧縮してグレード間の価値格差を拡大させるでしょう。

取引タイプ別:

価格再設定の中で売買速度が上昇する賃貸契約は2025年の取引の78.64%を占め、家主のキャッシュフローを支える典型的な複数年リース構造を反映しています。しかし売買取引は、価格再設定がトロフィーおよび不良ブロックの双方に機会を明らかにする中で、年平均成長率5.43%で成長する見込みです。売買取引を通じて動くオフィス不動産市場規模は、コア資産向けの資金調達が再開されたことで前年比15%回復し、2024年にグローバルで1,350億米ドルに達しました。

二つの異なる資本戦略が売買成長を牽引しています。Rithm CapitalやBlackRockのようなコア買い手は、長期リースとESG整合性に賭けて安定した都心のアイコン的物件を追求しています。一方、プライベートエクイティはパンデミック前の価格から40〜70%割引で売却された物件から価値を収穫しており、2024年の3億2,100万ウエスト44丁目の6,500万米ドルでの取引がその典型例です。債務市場は両戦略を可能にしており、貸し手がトップクラスの担保への信頼を取り戻す中、CMBS発行は2024年1〜9月に123億米ドルに達しました。二次ストックを通じた価格再設定がほぼ完了した今、取引量の回復は2027年まで持続可能に見えます。

最終用途別:

テクノロジーテナントが吸収をリードするIT・ITESテナントは2025年の需要の25.14%を占め、2031年にかけてセグメント最高の年平均成長率5.54%を記録しています。シリコンバレー、オースティン、フェニックス、ベンガルール、深圳はいずれも、AIチップ設計とクラウドサービスの展開を背景に2024年に二桁台の吸収増加を記録しました。これらのテナントはGPUクラスターと協働型研究開発のための連続したブロックを必要とし、賃料プレミアムを支払って数年前から事前賃貸を行う意欲があります。BFSIラインは、経営幹部が週5日現地勤務を義務付けられる中でシェアを取り戻しています。デロイト、アクセンチュア、EYも同様に、知識移転とブランドの一体感を高める、より少数だが高仕様のハブに集約しています。

ハイブリッドワークの動向がレイアウトに影響し続けています。多くのテクノロジー企業は専用デスクを削減して協働ゾーンを優先していますが、機能が製造工場や研究大学の近くに集積するにつれて総賃貸面積は拡大しています。ライフサイエンス管理部門が別のニッチを加えており、ボストンのシーポートとサンディエゴのトーリーパインズでは、学際的チームを促進するラボ隣接オフィスに対して15〜25%の賃料プレミアムが記録されています。予測期間を通じて、テクノロジーの強靭で高電力スペースへの需要が吸収を支え、専門サービスはプライムタワー内でより小規模でフレキシブルなフットプリントを確保するでしょう。

地域分析

北米オフィス不動産市場

北米は2025年のオフィス不動産市場シェアの26.84%を占め、マンハッタンのハドソン・ヤーズ、サンフランシスコのミッション・ベイ、シアトルのデニー・トライアングルなどの主要サブマーケットに支えられており、これらはいずれも2024年末時点でクラスAの空室率が8%未満となっている。カナダのトロントおよびバンクーバーは、移民に友好的な労働力プールを評価する米国のテクノロジー企業およびゲーム企業を引き付けており、トロントにおけるクラスAの吸収量は2024年に180万平方フィートに達した。しかし、9,290億米ドルのCMBS債務が満期を迎えるにあたり、借り換えリスクが同地域に暗雲をもたらしており、中位クラスの物件を保有するレバレッジドオーナーに強制売却を迫り、品質格差をさらに拡大させる恐れがある。

アジア太平洋オフィス不動産市場

アジア太平洋のオフィス不動産市場は、中国の一線都市、インドのベンガルール・ムンバイ回廊、および日本の主要区における堅調な需要に牽引され、2031年までに最速の5.95%のCAGRで成長する見込みである。北京のCBDおよび上海の陸家嘴は、外資系企業が成長計画を再開したことにより2024年に420万平方フィートを吸収し、インドは全国で記録的な5,200万平方フィートの吸収量を達成し、そのうち1,800万平方フィートがベンガルール単独で記録さた。東京のグレードA空室率は、コーポレートガバナンス改革に促された企業統合を背景に、2024年第3四半期に3.1%まで低下した。オーストラリアのシドニーおよびメルボルン市場は、ハイブリッドワークがオンサイト週2.8日に落ち着くにつれて安定しており、テナントはNABERS5スター評価を持つビルを優先している。

EMEAおよび南米オフィス不動産市場

欧州のオフィス不動産市場はEPCコンプライアンスと借り換えの障壁という二重の逆風に直面しているが、プライムエリアは底堅さを維持している。ロンドンのシティおよびウエストエンドの空室率は、銀行および法律系テナントがBREEAMアウトスタンディング認証を取得した新築タワーへの入居を再確約したことにより、2024年末に12.8%まで低下した。ドイツのフランクフルトおよびミュンヘンは自動車関連の成長を吸収しているが、需要よりも建設コストのインフレによる制約が大きい。パリのラ・デファンスは非効率なオスマン様式ビルから移転する入居者を引き付けており、2024年のグレードA合計吸収量は42万平方メートルに達した。中東ではサウジアラビアおよびUAEのインセンティブがプライム空室率を押し下げており、一方で南米のサンパウロは通貨変動が落ち着くにつれて緩やかに回復し、2024年第4四半期の空室率は14.6%まで低下した。

競争環境

オフィス不動産市場の競争は中程度に分散したままです。グローバルトップ10の家主が投資可能ストックの約18%を支配しており、残りは地域のREIT、年金基金、民間オーナーが保有しています。戦略的統合は品質を標的としており、Rithm Capitalによるパラマウントグループの16億米ドルの買収とBlackRockによるElmTree Fundsの73億米ドルの買収は、長期リースを持つ安定した都心のアイコン的物件を獲得しています。不良ポートフォリオは大幅な割引で手が変わり、エネルギー改修とテナント改善に資金を提供できる資本豊富な買い手にスケールの機会を生み出しています。

プロップテックは現在、オフィス不動産市場における競争優位の基盤となっています。REITおよびプライベートビークルは、IoTセンサー、予知保全、CBREのアダプティブスペースやJLLのビルディングエンジンズなどの分析プラットフォームを展開して運営コストを12〜18%削減し、ESG報告要件を満たすリアルタイムエネルギーダッシュボードを提供しています。中小規模のオーナーはフレキシブルリーステクノロジーを活用してスピードとカスタマイズで競争し、6〜24ヶ月の契約を求めるスタートアップやプロジェクトベースのテナントを獲得しています。

規制は十分な資本を持つ者に有利に働いています。EUのCSRDと潜在的なSEC気候開示は報告の複雑さと改修費用を増加させ、資本が薄い家主に非準拠ストックの売却を迫っています。一方、ソブリンウェルスファンドとカナダの年金基金はネットゼロ対応タワーに新たな資本を配分し、コア地区の土地価値を押し上げています。バランスシートの強さとテクノロジー統合を組み合わせられる投資家が、次のサイクルで突出したリターンを獲得する最良の立場にあります。

オフィス不動産業界リーダー

CBRE

Jones Lang LaSalle IP, Inc.

Cushman & Wakefield

Colliers

Knight Frank

- *免責事項:主要選手の並び順不同

本レポートで取り上げるオフィス不動産市場の企業

- CBRE Group

- Jones Lang LaSalle (JLL)

- Cushman & Wakefield

- Colliers International

- Knight Frank

- Savills

- Brookfield Properties

- Boston Properties

- SL Green Realty

- Vornado Realty Trust

- Hines

- Skanska

- China Evergrande Group

- DLF (Delhi Land & Finance)

- Gecina

- Derwent London

- Dexus

- Mitsubishi Estate

- Suntec REIT

- Buckingham Properties

オフィス不動産市場における最近の業界動向

- 2025年9月:Rithm Capitalがパラマウントグループの16億米ドルの買収を完了し、マンハッタン、サンフランシスコ、ワシントンD.C.のクラスAタワーを引き継ぎ、稼働率85%でエネルギー改修に1億2,000万米ドルを投資する計画を持っています。

- 2025年7月:BlackRockがElmTree Fundsの73億米ドルの多様化された不動産ポートフォリオの買収に合意し、設備投資を通じて利回りを200〜300ベーシスポイント引き上げることを目指しています。

- 2025年5月:サウジアラビアは、ビジョン2030のインセンティブの下で44の多国籍企業がリヤドに地域本部を設立し、120万平方フィートを賃貸したことを確認しました。

- 2025年3月:JPモルガン・チェースが世界中のマネージングディレクターに週5日のオフィス出勤を義務付け、ニューヨーク、ロンドン、香港のプレミアムスペースへの需要を強化しました。

オフィス不動産市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、オフィス不動産市場を、グレードA、B、Cのカテゴリーにわたって賃貸または売却のために提供される、新築または大規模改修されたマルチテナントビルおよびシングルテナントオフィスの総ドル価値として定義しています。分析された取引には、シェルアンドコアの処分と、基準年中に手が変わる安定した収益物件が含まれます。

調査範囲の除外事項には、自社使用の本社、コワーキングサービスの収益ストリーム、および市場境界外にある独立したプロパティマネジメントまたは仲介手数料が含まれます。

このレポートでカバーされるセグメント

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- 最終用途別

- 情報技術(IT・ITES)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティング・専門サービス

- その他サービス(小売、ライフサイエンス、エネルギー、法律)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- その他のアジア太平洋

- 北米

データソース、市場サイズ、および検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋、湾岸地域の開発業者、機関投資家、企業テナント、地域プランナーにインタビューを行いました。これらの対話により、賃料の軌跡、事前コミットメント比率、建設リードタイムが検証され、純粋なデスクワークでは完全に把握できなかった前提条件を精緻化することができました。

二次調査

世界銀行、国際通貨基金、国連経済社会局などの機関の公開データセットから始め、職場需要を左右するマクロ指標を固定しました。MSCIリアルアセットの取引ログ、米国国勢調査の建築許可、ユーロスタットの建設生産量などの業界固有のデータが建設・投資シグナルを提供しました。NAIOPや英国王立不動産鑑定士協会などの業界団体が空室率、吸収量、キャップレートのベンチマークを提供し、チームはダウ・ジョーンズ・ファクティバとD&Bフーバーズのファイリングを通じてクロスチェックし、開発業者のパイプラインとREITのディールフローを把握しました。これらのソースは例示的なものであり、網羅的ではありません。多くの追加的なオープンおよびプロプライエタリな参照資料が二次調査に活用されています。

市場規模推定と予測

トップダウンの構築では、国別の建設支出シリーズを平均プライムオフィスコスト(1平方フィート当たり)と組み合わせ、空室率と事前賃貸を調整して占有価値を算出しました。グレードAサプライヤーのロールアップやサンプリングされた平均販売価格×数量チェックなどの選択的なボトムアップテストにより、過大・過小評価を抑制しました。主要変数には、新規総賃貸可能面積の竣工量、純吸収量、平均プライム賃料、一人当たりGDP成長率、ホワイトカラー雇用、キャップレートの変動が含まれます。多変量回帰予測が各ドライバーを2030年まで予測し、抑制、基本、拡大シナリオをカバーするシナリオマトリックスに入力されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動異常フラグ、第二アナリストによるピアレビュー、シニアによる最終承認。金利ショック、主要な政策変更、または合併が基本的な前提を変える場合は、年次または早期にモデルを見直し、クライアントが最新の見解を受け取れるようにしています。

Mordor Intelligenceのオフィス不動産市場規模と他の公開予測との比較

公表されている数値はしばしば乖離しますが、それはプロバイダーが異なる資産プール、価格設定の慣行、更新時点を選択するためです。

当社の厳格なスコーピングと年次再調整によりそのようなノイズを最小化し、意思決定者が自信を持ってベンチマークできるようにしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| 1兆6,400億米ドル(2025年) | ||

| 2兆1,000億米ドル(2025年) | グローバルコンサルタントA | フレキシブルワークスペースのサービス収益を不動産価値として計上し、合計を膨らませている |

| 2兆5,000億米ドル(2024年) | 業界データ企業B | 土地バンク購入とテナント内装工事費を加算しているが、再販活動を除外している |

| 3兆4,000億米ドル(2024年) | データ分析プロバイダーC | 専門的に管理された資産のみに焦点を当て、自社使用ストックを除外している |

総合すると、この比較はMordorの基準年が透明なスコープ、バランスの取れたインプット、再現可能なステップに基づいていることを示しており、ステークホルダーに戦略の信頼できる出発点を提供しています。

レポートで回答される主要な質問

2026年のオフィス不動産市場規模はどのくらいですか?

オフィス不動産市場規模は2026年に1兆7,100億米ドルであり、2031年にかけて年平均成長率4.53%で成長する見込みです。

2031年にかけて最も速く拡大する地域はどこですか?

アジア太平洋は年平均成長率5.95%で成長すると予測されており、中国、インド、日本における強力な吸収が牽引しています。

グレードAタワーが他の建物グレードを上回るパフォーマンスを示している理由は何ですか?

テナントと投資家はESG認証済みでアメニティ豊富なスペースを好み、グレードA資産に賃料プレミアムと容易な資金調達をもたらしています。

最近のオフィス物件売買を促進しているものは何ですか?

不良資産の価格再設定と落ち着いた金利が資本市場を再開させ、機関投資家と日和見的な買い手を引き付けています。

ハイブリッドワークは将来のスペース需要にどのような影響を与えますか?

稼働率センサーに支援されたデスク共有は従業員一人当たりのスペースを削減しますが、AIなどの高成長セクターはプライムビルの協働型・高電力フロアを賃貸することで削減分を相殺することが多いです。

最終更新日: