米国コワーキングオフィススペース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

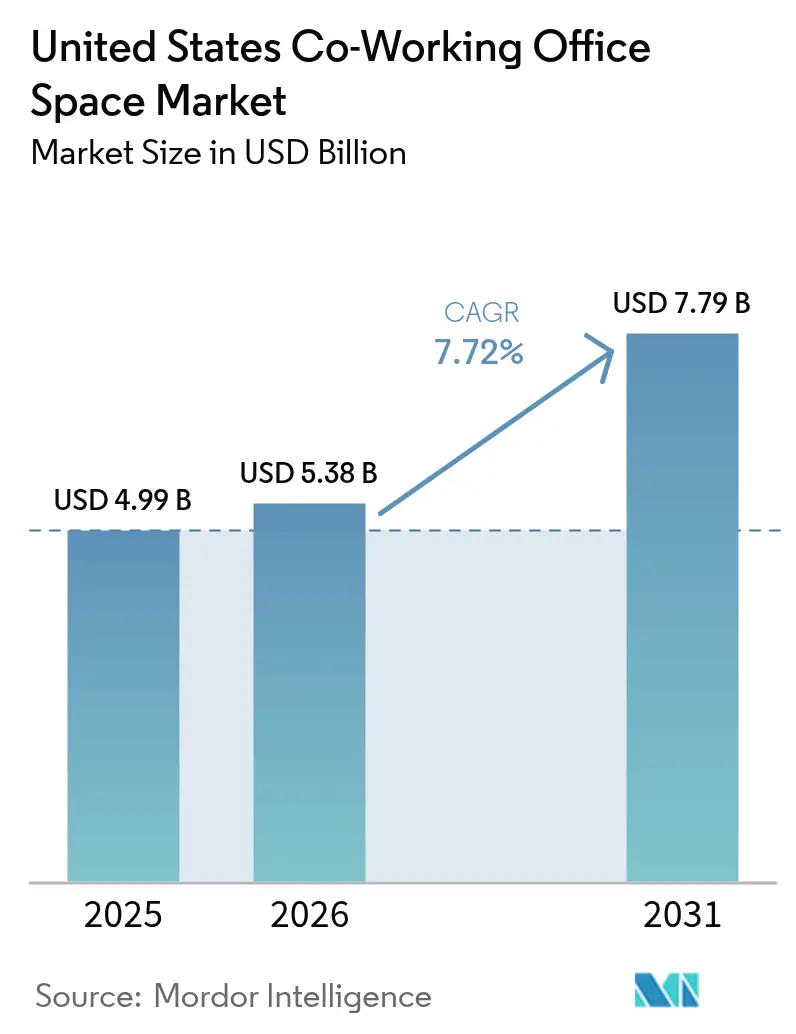

| 基準年の市場規模 (2025) | 4.99 十億米ドル |

| 市場規模 (2026) | 5.38 十億米ドル |

| 市場規模 (2031) | 7.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

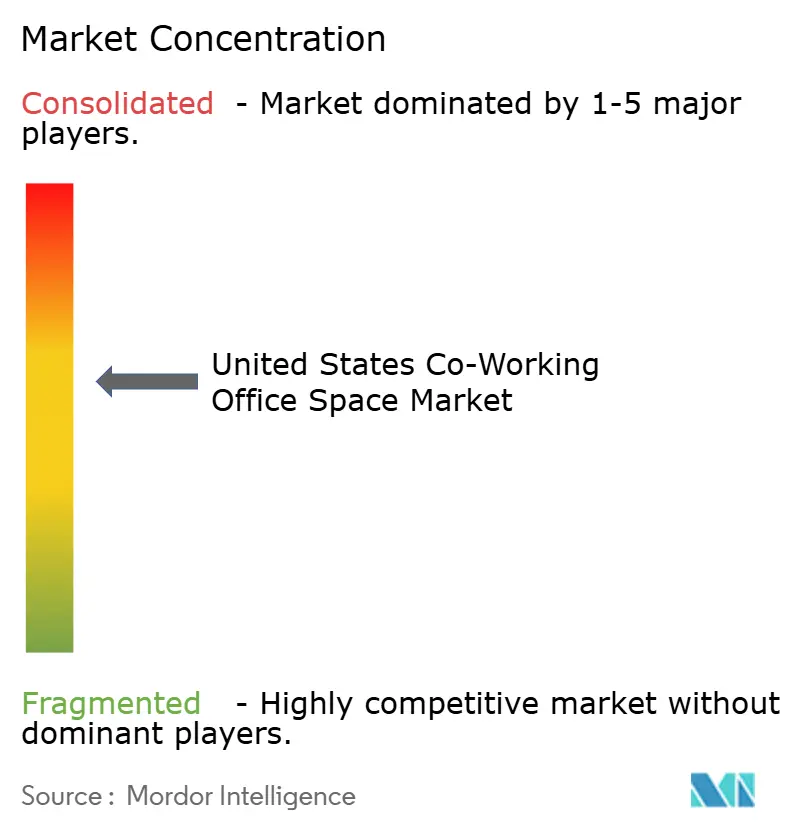

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コワーキングオフィススペース市場分析

米国コワーキングオフィススペース市場規模は2026年に5.38 ビリオン 米ドルと推定され、2025年の4.99 ビリオン 米ドルから成長し、2031年には7.79 ビリオン 米ドルに達する見通しで、2026年から2031年にかけてCAGR 7.72%で成長しています。ハイブリッドワーク戦略の持続的な採用、企業によるポートフォリオの最適化、および都市中枢の加速的な再生が相まって、主要都市および二次都市の双方にわたる需要を押し上げています。エンタープライズ入居者は、コワーキングオフィスを、資本支出のコミットメントなしに迅速な人員変動、市場テスト、プロジェクトベースの展開を可能にするコアポートフォリオツールとして活用しています[1]CBREリサーチチーム、「2024-25年 米国オフィス入居者センチメント調査」、CBRE、cbre.com。同時に、テクノロジーを活用した家主との収益分配契約が事業者の参入障壁を低下させ、アセットライト型の拡大に向けた肥沃な土壌を生み出しています。フリーランサーおよび独立契約者の人口は拡大を続けており、企業リースが鈍化する局面においても周期外の需要を高めています。プレミアムグレードのスペースはゲートウェイ都市において価格決定力を維持している一方、ハイブリッドワーカーが通勤時間の短縮を求め、雇用主がコスト裁定を追求するなか、郊外サブマーケットでは現在より速いネット吸収率が記録されています。

主要レポートポイント

- ユーザー別では、企業が2025年に売上高の30.60%のシェアを占め首位となりました。スタートアップおよびその他は2031年にかけて8.9%のCAGRで成長すると予測されています。

- オフィスタイプ別では、グレードAが2025年に米国コワーキングワークスペース市場シェアの61.30%を占め、グレードBは2031年まで10.64%のCAGRで拡大する見込みです。

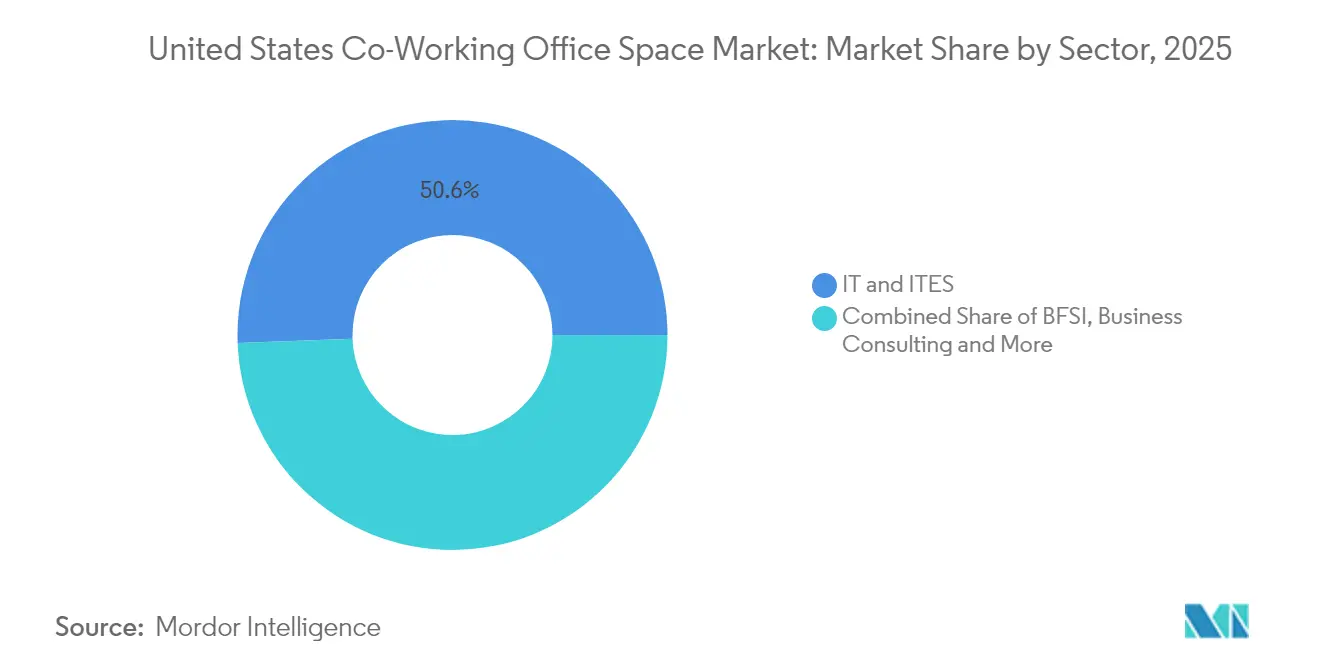

- セクター別では、IT・ITESが2025年に米国コワーキングワークスペース市場規模の50.60%のシェアを占め、ビジネスコンサルティングおよびプロフェッショナルサービスは2031年にかけて9.3%のCAGRで拡大しています。

- 地域別では、北東部が2025年に33.70%のシェアを保持し、南部が2031年まで最速となる8.95%のCAGRを記録すると見込まれています。

- IWG、WeWork、Industrious Officeの3社が2025年に合計41.50%のシェアを占めており、市場がより一層集約化されつつある状況を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国コワーキングオフィススペース市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイブリッドワーク&リモートワークモデルの普及 | +2.1% | 主要都市圏に集中したグローバル規模 | 中期(2~4年) |

| スタートアップ&フリーランサー人口の急増 | +1.8% | 全国規模、テクノロジーハブおよび二次都市でのアーリーゲイン | 長期(4年以上) |

| 長期リース負債削減に向けた企業の取り組み | +1.5% | 主に北東部および西海岸、全国的に拡大 | 中期(2~4年) |

| フレキシブルスペースに対する郊外需要 | +1.2% | 南部および中西部が先行し、全国展開 | 長期(4年以上) |

| 賃貸人とオペレーターのレベニューシェア契約 | +0.9% | 全国規模、都市中心部に集中 | 短期(2年以内) |

| データドリブン型稼働率分析&ダイナミックプライシング | +0.7% | 当初は主要市場、二次都市へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コワーキングスペースに対する郊外需要

通勤パターンの変化に伴い、個人・企業の双方を引き付ける郊外サブマーケットの範囲が拡大しています。Regusは、分散型コワーキングが2029年までに163万5,000件の雇用と年間1,970億米ドルの総付加価値を生み出す可能性があると予測しています。オペレーターはリテール店舗、フィットネスセンター、市立図書館を再利用しており、低い賃料と内装費用を背景にCBDロケーションよりも高いマージンを確保しながら、15分都市ライフスタイルの実現を可能にしています。

ハイブリッドワーク&リモートワークモデルの普及

2024年に実施された調査では、企業の不動産責任者の92%が恒久的なハイブリッド出社方針をすでに導入しており、「週3日出社」のリズムが主流パターンとして定着していることが確認されました。その結果、企業が必要とするデスク数はパンデミック前の約3分の2程度にとどまりますが、クライアントミーティング、トレーニング、スプリントといった一時的な需要急増時には収容能力を確保しなければならないため、米国コワーキングワークスペース市場は需給の弾力弁として魅力的な存在となっています。社員の98%がリモートオプションの継続を希望する金融サービス業界の雇用主は、10年から15年の長期リースを締結することなく協働を維持するためのオンデマンドスイートを調達し、早期採用者となっています。Cushman & Wakefieldは、コワーキングがオーバーフロー用スイングスペースを代替することで5%を超える占有コスト削減が実現すると指摘しており、経済的合理性を裏付けています[2]Cushman & Wakefield アドバイザリー、「フレックス統合によるコスト削減の可能性」、Cushman & Wakefield、cushmanwakefield.com。

スタートアップ&独立ワーカーの急増

独立系ワーカーの急速な拡大が、アジャイルオフィスに対するベースライン需要を再形成しています。政府の労働統計データによると、フリーランサーは現在、パンデミック前と比較して総雇用に占めるシェアが大幅に拡大しており、このセグメントは全体の雇用者数の伸びを上回り続けています。また、新たに設立された数千のスタートアップが、バーンレートの管理やプロダクトマーケットフィットサイクル中の迅速なピボットのために、短期ライセンスを活用しています。この人口動態的変化は、特にベンチャー資金が最も活発な二次テクノロジーコリドーにおいて、多くのセンターの週半ばの稼働率を押し上げています。コワーキングワークスペースのオペレーターは、ギグエコノミー全体に共通する不規則なスケジュールに対応するため、小規模フットプリントのプライベートスタジオ、デイパスバンドル、デジタル予約ツールを提供することで応じています。

長期リース負債削減に向けた企業の取り組み

ポートフォリオマネージャーは、選択的な成長を維持しつつ固定費を抑制するために、不動産戦略を見直しています。2024年にCBREが実施したパルスサーベイでは、大規模テナントの38%が今後2年間にスペースを追加する予定である一方、49%がパンデミック時のロックインリスクを回避するため、実質的に短期のリース期間を選好することが明らかになりました。企業は現在、コア本社とサブスクリプション型フレックスノードを組み合わせており、後者は30日から90日単位で拡張・解約が可能です。これにより、新市場のテスト、プロジェクトチームの吸収、資本支出を伴わない一時的な人員増加への対応が可能となっています。JLLのリサーチによると、56%の組織がハイブリッドワーク方針を正式に策定しており、稼働率分析を中心にポートフォリオを再設計し、人員予測に依存しない体制へと移行しています。その結果、変動期間型商品が不動産リスクをテナントのバランスシートからオペレーターに移転しつつ業務上の俊敏性を維持するため、コワーキングワークスペース需要に構造的な追い風が生まれています。

リストレイントのインパクト分析*

| リストレイント | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 景気変動による稼働率への影響 | -1.4% | 全国規模、都市中心部が最も脆弱 | 短期(2年以内) |

| 収益性課題とオペレーターの集約 | -1.1% | 全国規模、小規模オペレーターへの影響が不均衡 | 中期(2~4年) |

| クラスAフレックスにおける建設・改装コストの上昇 | -0.8% | 主要都市圏、特に西海岸 | 中期(2~4年) |

| 適応的転換に対する市区町村のゾーニング規制 | -0.5% | 規制の厳しいゾーニングを持つ都市中心部、特に北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

景気変動による稼働率への影響

Commercial Edgeの記録によると、2023年の米国オフィス取引額は前年比60%減の340億米ドルとなり、投資家の広範な慎重姿勢を反映しています。センチメントが悪化した局面では、企業は自社保有物件を縮小する前にフレックスシートを解約することが多く、オペレーターにとって急速な収益圧力が生じます。WeWorkの破産後の再編は、マクロサイクルに対する感応度の高さを浮き彫りにしており、変動収益モデルは需要ショック時にダウンサイドリスクを増幅させます。金利の上昇は内装工事の資金調達コストを押し上げ、多くのプロバイダーが新規開設を先送りせざるを得ない状況となっています。

収益性課題とオペレーターの集約

持続的な賃料裁定への依存は、オペレーターが損益分岐点を達成するために高稼働率を維持しなければならないことを意味します。Forbesの分析によると、2024年に正のフリーキャッシュフローを生み出した米国のコワーキングセンターは全体の3分の1未満にとどまりました[3]フォーブス不動産カウンシル、「コワーキングのマージンが依然として困難な理由」、Forbes、forbes.com。大手プラットフォームはM&Aで対応しており、CBREによるIndustrious Officeの4億米ドルの買収により、資産管理、ビルディングエクスペリエンス、データ分析をスケールでクロスセルできるハイブリッドプロパティサービス部門が誕生しました。テクノロジーおよび調達面でのレバレッジを欠く小規模の独立系事業者は、市場から撤退するかフランチャイズモデルを採用する可能性が高く、市場の淘汰が加速するとみられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ユーザー別:企業が市場規模を牽引

企業は2025年の売上高の30.60%を占め、米国コワーキングワークスペース市場における価格設定とアメニティ水準への影響力を確固たるものにしました。フォーチュン1000企業の多くは、コワーキングソリューションにフットプリントの10%以上を充てており、ハイブリッドプログラムの成熟に伴い、このシェアは2年以内に58%まで上昇すると予測されています。大手企業は、プロジェクトチームのロケーションパリティを確保するために、スタッフが全国規模のフットプリントを活用できるマルチシティパスを交渉しています。内部のデータドリブン型シート管理ツールがオペレーターのAPIと連携し、未使用のデスクブロックを日次で解放することで稼働率を向上させています。この機関投資家的な行動は、短期的なスタートアップの解約に対して市場全体を安定させる経常収益を提供します。

スタートアップおよびその他の新興ユーザーは、2031年にかけて8.9%のCAGRが予測される最速成長セグメントであり、オースティン、マイアミ、ローリーのローカルコミュニティを活性化しています。低い参入障壁により、創業者は長期的な家賃負担なしにイテレーションが可能であり、リモートファーストのデジタルエージェンシーはスプリントサイクルのために定期的にコロケーションを実施しています。航空会社、旅行ネットワーク、さらには大学もオンデマンドパスをバンドルとして提供し始めており、認知度を高め、米国コワーキングワークスペース市場のブランドを従来とは異なるチャネルに浸透させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

オフィスタイプ別:プレミアムグレードが価格決定力を維持

グレードAスペースは、企業が高い換気基準、ウェルネス認証、コラボレーションに適したフロアプレートを備えた最高水準のビルを優先したため、2025年の米国コワーキングワークスペース市場シェアの61.30%を占めました。クラスAの平均賃料は、他のエリアで高い空室率が続く中でも3.1%上昇しており、フライトトゥクオリティの傾向が裏付けられています。トロフィービル内のオペレーターは、ホスピタリティレベルのサービスと、予約、コミュニティイベント、ESGレポーティングを集約した独自のエクスペリエンスアプリにより差別化を図っています。これらのプレミアムセンターはブランド認知のアンカーとなり、プロバイダーがデザイン基準をポートフォリオ全体に波及させることを可能にしています。

グレードBのロケーションは、中心部からは離れているものの、2031年まで10.64%のCAGRを記録すると予測されており、米国コワーキングワークスペース市場全体の成長率を上回る見込みです。老朽化した郊外オフィスやリテールセンターをコワーキングスイートへ転換するアダプティブリユースは、新規開発と比較して設備投資を抑制します。内装の効率性よりもコストを重視するテナントは、20〜30%の賃料割引と引き換えに、適度なデザイン仕様を受け入れています。モジュール式フォンブース、スマートアクセス制御、LED改修などの段階的なアップグレードにより、オペレーターは大規模な深度改修を行うことなく賃料プレミアムを獲得しています。

セクター別:テクノロジーが先行し、サービスが加速

テクノロジーおよびITイネーブルドサービスが2025年の需要の50.60%を占め、製品開発スプリントを反映したアジャイルスペースとの長年の親和性を改めて示しました。高速なベンチャー資金調達サイクル、頻繁なチームリサイズ、分散型エンジニアリングスクワッドは、長期リースよりも短期ライセンスとの自然な整合性をもたらしており、これが米国コワーキングワークスペース市場内でのセクターの比重を説明しています。先進的なテナントは、コードデプロイメントカレンダーと連携した稼働率分析ダッシュボードを導入し、ほぼリアルタイムでシート割り当てを調整しています。

ビジネスコンサルティングおよびプロフェッショナルサービス企業は、独立系コンサルタントコミュニティの拡大と大手アドバイザリーハウスのハイブリッドサービスデリバリーへのシフトを背景に、9.3%のCAGRで成長軌道にあります。コワーキングスペースは、裁判所地区、金融センター、ライフサイエンスコリドーの近くにクライアント向けの会議室とタッチダウンポイントを提供し、サービスの応答性を高めています。BFSIの採用は、銀行が従業員の柔軟性に対応し、都心部での存在感を維持するなかで堅調を保っており、法律、リテール、エネルギーの各分野でも着実な増加が見込まれます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域別:北東部が優位を維持、南部が急成長

北東部は、マンハッタンのワークステーション平均賃料が月額900米ドルを超え(全国平均の30%超)、ニューヨークとボストンのプレミアムなユニットエコノミクスを背景に、2025年の米国コワーキングワークスペース市場規模の33.70%のシェアを維持しました。投資マネージャー、法律事務所、メディアグループの密集したクラスターが、リースフットプリント全体が縮小する中でも平日の稼働率を支えています。先行予約データでは、投資家向けイベントや四半期オフサイトの開催に向けた短期ミーティングルームの需要増加が見られ、利用可能デスク当たりの収益強化に寄与しています。

南部は、コスト意識の高い企業とスタートアップがアトランタ、ダラス、タンパに集中するなか、8.95%のCAGRで他のすべての地域を上回る加速が見込まれています。低い人件費、ビジネスフレンドリーな法制度、地域大学からの人材へのアクセスが、企業の移転モメンタムを支えています。サンベルト都市圏内の郊外ノードは、通勤時間を短縮し、CBD移動と比較してカーボンフットプリントを低減する「ドライブトゥデスク」コワーキングの実験場として機能しています。この構造的シフトは、早期に方針を転換したオペレーターのベースライン稼働率を押し上げています。

地域分析

北東部の33.70%という圧倒的な収益シェアは、希少なクラスAの在庫と高い表面賃料によって支えられており、企業はアイコニックなビルでのペイアズユーゴースイートで長期リースを代替せざるを得ない状況にあります。銀行、法律、メディアのテナントは、本社のプレステージを維持しながら定期的なコラボレーションを実施するためにこれらのロケーションを活用しています。金融サービス従業員の98%が依然としてハイブリッドオプションを期待しており、この数字がコワーキングスペースを戦略上の必需品として確立しています。限られた供給により、オペレーターはプレミアムデイレート価格を維持しつつ、在庫のリリースウィンドウを微調整する稼働率分析を推進することができます。

南部の予測CAGRである8.95%は、米国コワーキングワークスペース市場内で最速の地域拡大を示しています。高税州からの企業移転が継続的な人員をコワーキング在庫に流入させる一方、ベンチャーデットの利用可能性がスタートアップの形成を促進しています。TailoredSpaceなどのオペレーターは、リテールアンカーやオフィスパークの改修に向けた事前リースを締結し、低い内装費用と十分な駐車場を活用しています。大手企業テナントは、分散した従業員が州をまたいだ出張コストを発生させることなく集まれるサテライトオフィスを検討しています。

中西部および西部地域は、安定した中一桁成長プロファイルを示しています。中西部は、活用されていないモール空間を収益化するフィットネス統合型コワーキングモデルの郊外展開から恩恵を受けています。西部市場は依然としてプレミアム価格帯にありますが、テクノロジー企業の規模縮小による一部の空室を吸収しており、AmazonがサンタクララでWeWorkの14万1,000平方フィートのフレックスリースを締結したことは、コスト最適化サイクルの中でも大手テクノロジー企業が変動期間型スペースへの意欲を持ち続けていることを示しています。

競争環境

米国コワーキングワークスペース市場は依然として中程度の断片化状態にありますが、統合化の動きは一層強まっています。2025年1月のCBREによるIndustrious Officeの4億米ドルの買収により、ビルディングオペレーション、テナントエクスペリエンス、オンデマンドスペースを単一の収益センターに統合する、国内最大のハイブリッドプロパティサービス部門が誕生しました。IWGは、通勤時間の短縮効果を取り込む郊外センターを中心に、ハブアンドスポーク型の拡大を継続しています。WeWorkは再編後、Vast Coworking Groupとのアフィリエイトモデルに転換し、資本支出を伴わずに75の追加ロケーションへのリーチを拡大しています。

テクノロジーの展開が大手プレイヤーを差別化しています。ArmのIoTベースのスペースアナリティクスプラットフォームは、予測的な清掃スケジュール、エネルギー制御、ダイナミックプライシングを実現し、パイロットセンターでEBITDAマージンを最大300ベーシスポイント改善しています。小規模の独立系事業者はこうした効率性を再現するためのデータアーキテクチャを持たないため、ニッチなポジショニング(クリエイティブスタジオからバイオテクノロジーウェットラボまで)に依存してシェアを守っています。

賃貸人との関係は、固定賃料リースよりもマネジメントコントラクトを中心に展開されるケースが増えています。CoworkIntelのデータによると、現在もセンターの70%は従来のリース形態で運営されていますが、ビルオーナーが上昇局面でのアップサイドを求めるなか、レベニューシェアのコホートが最速のペースで拡大しています。アセットライト型の構造はオペレーターの設備投資を抑制しつつ、好況期にはビルオーナーにも利益の一部をもたらします。航空会社、ホテルチェーン、プロップテック企業との戦略的アライアンスにより、需要チャネルがさらに広がり、米国コワーキングワークスペース市場が隣接するサービスエコシステム内に組み込まれています。

米国コワーキングオフィススペース産業のリーダー企業

Regus

WeWork

Spaces

Industrious Office

Office Evolution

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CBRE Groupは、Industrious National Management Companyを4億米ドルで買収し、「ビルディングオペレーション&エクスペリエンス」セグメントを設立しました。

- 2025年1月:CBREは、Industriousが運営するレバーハウスに6万4,350平方フィートの国際財務本部を開設しました。

- 2024年12月:Amazonは、WeWorkの施設内でマンハッタンにおける2024年最大規模のリースの一つを締結し、大手企業のフレックス在庫への旺盛な需要を示しました。

- 2024年12月:Regusは、マイアミビーチの旧WeWork物件を取得し、再編後の資産再配分を継続しました。

米国コワーキングオフィススペース市場レポートの調査範囲

コワーキングオフィススペースとは、異なる企業の従業員がオフィススペースを共有する仕組みであり、機器、公共料金、受付・管理サービス、軽食・荷物受け取りサービスなどの共通インフラを利用することで、コスト削減と利便性向上を実現するものです。米国コワーキングオフィススペース市場はエンドユーザー、タイプ、用途別に区分されています。本レポートは、上記すべてのセグメントについて、金額(10億米ドル)ベースでの市場規模と予測を提供しています。

| フリーランサー |

| 企業 |

| スタートアップおよびその他 |

| グレードA |

| グレードB |

| グレードC |

| 情報技術(ITおよびITES) |

| BFSI(銀行・金融サービス・保険) |

| ビジネスコンサルティング&プロフェッショナルサービス |

| その他サービス(リテール、ライフサイエンス、エネルギー、法律サービス) |

| 北東部 |

| 中西部 |

| 南東部 |

| 西部 |

| 南西部 |

| ユーザー別 | フリーランサー |

| 企業 | |

| スタートアップおよびその他 | |

| オフィスタイプ別 | グレードA |

| グレードB | |

| グレードC | |

| セクター別 | 情報技術(ITおよびITES) |

| BFSI(銀行・金融サービス・保険) | |

| ビジネスコンサルティング&プロフェッショナルサービス | |

| その他サービス(リテール、ライフサイエンス、エネルギー、法律サービス) | |

| 地域別 | 北東部 |

| 中西部 | |

| 南東部 | |

| 西部 | |

| 南西部 |

レポートで回答される主要設問

2026年における米国コワーキングオフィススペース市場の規模はどのくらいですか?

米国コワーキングオフィススペース市場の規模は2026年に53億8,000万米ドルとなり、7.72%のCAGRで2031年までに77億9,000万米ドルに成長すると予測されています。

米国コワーキングオフィススペース需要において最大のシェアを占めるユーザーグループはどれですか?

企業が30.60%のシェアで首位であり、ハイブリッドワーク支援のためのコワーキングオフィスの深度ある企業統合を反映しています。

最も急速に拡大している地域はどこですか?

南部が最速地域であり、コスト優位性と活発なスタートアップエコシステムを背景に、2031年まで8.95%のCAGRを記録すると見込まれています。

最も高いシェアを占めるオフィスタイプはどれですか?

グレードA施設がフライトトゥクオリティの選好に支えられ、米国コワーキングワークスペース市場シェアの61.30%を占め優位に立っています。

オペレーターは収益性の課題にどのように対応していますか?

大手プロバイダーは、レベニューシェア契約への移行、スペースアナリティクステクノロジーの展開、スケール拡大と資本集約度低減を目的とした戦略的M&Aへの参画を進めています。

郊外コワーキングの成長を促進しているものは何ですか?

ハイブリッド通勤パターン、低い不動産コスト、15分都市のコンセプトが、雇用主と独立系ワーカーの双方を郊外コワーキングスペースのオプションへと誘導しており、稼働率とオペレーターマージンを押し上げています。

最終更新日: