インドのコワーキングオフィススペース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

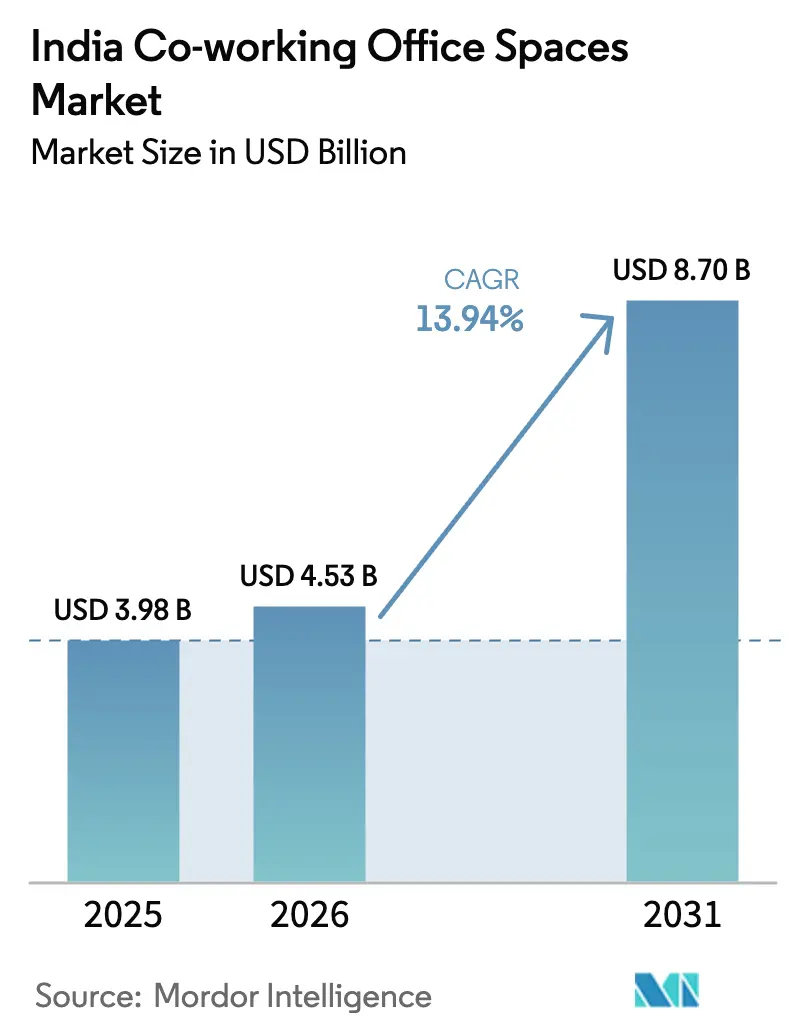

| 基準年の市場規模 (2025) | 3.98 十億米ドル |

| 市場規模 (2026) | 4.53 十億米ドル |

| 市場規模 (2031) | 8.7 十億米ドル |

| 成長率 (2026 - 2031) | 13.94% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのコワーキングオフィススペース市場分析

インドのコワーキングオフィススペース市場規模は2026年に47億5,300万USドルと推定され、2025年の39億8,000万USドルから成長し、2031年には87億USドルへ達する見込みで、2026年から2031年にかけて13.94%のCAGRで拡大します。ハイブリッドワークの急速な企業導入は、入居者の73%に引用されており、フレキシブルリースへの需要を持続させています。成長の勢いは、FY23に1,400億USドルを貢献し、2030年までに1兆USドルの価値を創出すると予測される国内の活発なスタートアップエコシステムによって強化されています。大規模施設は規模を求める企業を取り込む一方、中規模形式はコスト管理を求める中堅企業を中心に最も速く成長しています。情報技術がセクター構成をリードしていますが、ケイパビリティセンターの増殖に伴いBFSIが最も急速に拡大しています。地理的にはベンガルールが優位を保ちますが、インドの115,000社の登録スタートアップの50%が主要都市圏外に拠点を置くため、ティア2およびティア3都市が現在最も急激な拡大を牽引しています。

主要レポートのポイント

- 施設の規模・スケール別では、大規模スペースが2025年のインドのコワーキングオフィススペース市場において52.65%のシェアを占め、中規模施設は2031年にかけて14.62%のCAGRで前進すると予測されています。

- セクター別では、情報技術が2025年の収益の44.15%を占め、BFSIは2031年まで15.08%のCAGRで拡大する見込みです。

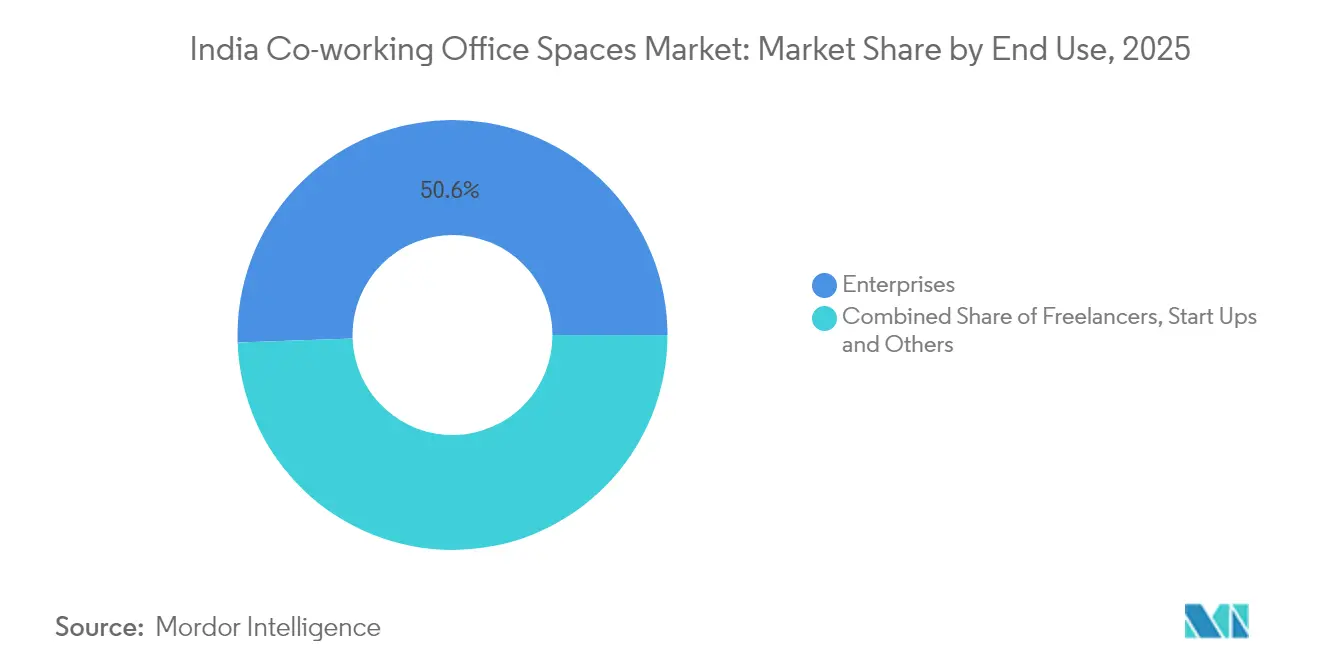

- 最終用途別では、企業が2025年の需要の50.55%を占め、フリーランサーは2031年にかけて15.21%のCAGRで成長すると予測されています。

- 地域別では、ベンガルールが2025年に27.65%のシェアでトップとなり、インドその他地域セグメントは2031年まで15.48%のCAGRが見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのコワーキングオフィススペース市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スタートアップおよびSMEの急速な成長が、コスト効率の高いコワーキングスペースへの需要を牽引している | 3.2% | ベンガルール、ムンバイ、デリーNCRに集中した全国的な影響 | 中期(2〜4年) |

| ベンガルール、ハイデラバード、グルガオンのIT、Eコマース、専門サービス企業による強力な採用 | 2.8% | 主にベンガルール、ハイデラバード、グルガオン | 短期(2年以内) |

| ハイブリッドワークモデルがフレキシブルおよび短期リースオプションへの選好を高めている | 2.1% | 主要都市圏からティア2都市へ拡大 | 長期(4年以上) |

| 投資家と開発業者のパートナーシップが主要都市圏でグレードAのコワーキング供給を拡大している | 1.9% | ムンバイ、デリーNCR、ベンガルール、プネー | 中期(2〜4年) |

| ウェルネス重視およびサステナビリティ認証取得のコワーキング施設への需要増加 | 1.4% | ティア1都市を中心にティア2都市へ段階的に普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スタートアップおよびSMEの急速な成長がコスト効率の高いコワーキングスペースへの需要を牽引している

インドは2030年までに200,000社超のスタートアップを擁すると見込まれており、これは現在の数値の2.6倍の増加であり、現在の115,000社の登録スタートアップのおよそ半数がティア2およびティア3都市に立地しています。これらの若い企業は、従来のオフィスでは50万ルピーを超えることもある敷金を回避するためにコワーキングを選好しており、フレックスシートの費用は月額3,000〜8,000ルピーです。スタートアップ・インディア・シードファンド(945クローレルピー)などの政府プログラムは、共有ワークスペースから運営されるインキュベーターへ創業者を誘導しています[1]インド政府商工省、「スタートアップ・インディア・シードファンドスキーム:FY2024進捗アップデート」、commerce.gov.in。2023年半ば以降、主要都市の商業賃料は30〜50%上昇しており、SMEをさらにフレキシブルなソリューションへと傾けています。従来型オフィスのコスト曲線がコワーキング料金よりも速く急勾配になるにつれ、インドのコワーキングオフィススペース市場は引き続き顧客基盤を有機的に拡大しています。

ベンガルール、ハイデラバード、グルガオンにおけるIT、Eコマース、専門サービス企業による強力な採用

企業のコワーキング取引はFY23に103,665席を記録し、IT-BPMが取引の40%を占め、前年比20%成長を達成しました。ベンガルール、ハイデラバード、プネーは企業リースの78%を合わせて形成し、フレックス需要において5年間で41%のCAGRを維持しています。航空会社やセメント会社などの伝統的なセクターもこのトレンドに加わっており、その広がりを示しています。インドの求人の約20%がハイブリッド形式を指定するようになり、専門サービス企業はコワーキングハブを通じてクライアントの近くにチームを配置するようになっています。インドのコワーキングオフィススペース市場は、技術系およびコンサルティング系テナントに支えられた大規模な座席需要の安定したパイプラインから恩恵を受けています。

ハイブリッドワークモデルがフレキシブルおよび短期リースオプションへの選好を高めている

調査によると、雇用主の53%がハイブリッドポリシーを支持する一方、ユーザーの74%が分散型ワークプレイスを望んでいます。フレックス勤務は知識労働者の65%の生産性を高め、従業員の90%が依然として週4日のオフィス出勤を期待していることから、定着率の改善にもつながっています。事業者はサテライトオフィス需要を満たすために年間300万平方フィートを賃貸しており、全国のストックは2025年までに8,000万平方フィートに達すると予測されています。企業は短期契約を不動産負債に対するヘッジと見なしており、フレキシブル契約をポートフォリオ戦略の核心としています。この行動的な転換が、事業者にとって長期的な需要量の視認性を確固たるものにしています。

投資家と開発業者のパートナーシップが主要都市圏でグレードAのコワーキング供給を拡大している

大手開発業者は現在フレックスキャンパスを共同創出しています:Embassy Groupの1,400万平方フィートのSASインフラプロジェクトおよびWeWork Indiaへの700クローレルピーの買収はその規模を示しています。DLFの2億7,500万USドルのHinesとの合弁事業およびRMZの250億USドルのパイプラインも同様にプレミアム在庫を拡大しています。ヌバマ–クッシュマン・アンド・ウェイクフィールドファンドは6都市のグレードA+オフィスに向けて1,700クローレルピーを調達しました。収益シェアモデルにより事業者はより低い設備投資コストで一等地のタワーを確保できる一方、開発業者は粘着性の高いテナントを確保できます。この収束はコアコリドーにおいて建設品質を向上させ、供給を密度化させると見込まれます。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市圏における激しい競争と過剰供給リスクが価格圧力につながっている | -2.3% | 主にムンバイ、デリーNCR、ベンガルール | 短期(2年以内) |

| 需要ポテンシャルの高まりにもかかわらずティア2およびティア3都市への浸透が限定的 | -1.8% | 全国のティア2およびティア3都市 | 中期(2〜4年) |

| 商業用不動産における規制およびコンプライアンスの課題が拡大を遅らせている | -1.1% | 州ごとの違いを伴う全国的な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要都市圏における激しい競争と過剰供給リスクが価格圧力につながっている

500社を超える事業者が主要都市圏に集中しており、価格の緊張は深刻です。ムンバイの賃料はFY20以来27%上昇していますが、稼働率の圧力により値引きを余儀なくされています。ベンガルールの空室はほとんどありませんが、運営コストが前年比30〜50%上昇する中でも新規参入者が価格決定力を侵食しています。規模を持たない小規模企業はマージン圧縮のリスクにさらされており、統合の波や選択的な撤退を促しています。過剰供給の懸念は、インドのコワーキングオフィススペース市場の近期的な上昇を抑制する可能性があります。

需要ポテンシャルの高まりにもかかわらずティア2およびティア3都市への浸透が限定的

これらの都市はすべてのスタートアップの半数を擁しているにもかかわらず、フレキシブルなストックは依然として薄く、アーメダバードが50万平方フィートにとどまりリードしているにすぎません。インフラの格差、グレードA供給の不足、さまざまな規制がロールアウトを遅らせています。多くのSMEが明らかなコスト優位性にもかかわらず従来のリースを継続していることから、市場教育もまた障壁となっています。価格敏感性と人材確保の課題がリスクを加え、全国ブランドの拡大計画を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設の規模・スケール別:統合が進む中で中規模形式が加速

大規模施設は2025年の収益の52.65%を占め、専用会議スイートと高度なテック系サービスを提供する単一拠点キャンパスへの企業の需要を反映しています。事業者は高いシート密度と付帯サービスによって規模を活かした収益化を図り、価格競争にもかかわらず稼働率を85%超に維持しています。一方、中規模施設は2031年にかけて14.62%のCAGRで最も速く成長しており、中堅企業やプロジェクトチームがプレミアムな都市圏賃料なしに専門的な設備を求めているためです。このコホートは12〜24カ月のコミットメントにサインすることが多く、事業者のキャッシュフローの視認性を向上させます。

小規模センターはフリーランサーや初期段階のスタートアップにとって引き続き関連性がありますが、シートあたりのコストが高くサービスの幅が限られています。テクノロジー投資も大規模なフットプリントへと傾いており、IoTセンサー、タッチフリー入場、利用状況分析はキャンパス規模の資産では標準ですが、多くの小規模ハブはいまだ手動プロセスに依存しています。企業契約が大手プロバイダーに需要を集中させるにつれ、インドのコワーキングオフィススペース市場はさらなる統合を目撃すると予想され、複数都市・大規模形式の提供が可能な事業者が有利となります。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

セクター別:BFSIが次の需要エンジンとして台頭

情報技術は2025年に44.15%のシェアを維持しており、分散型チームおよびハイブリッドワークにおける同セクターの先駆的な役割を示しています。しかし、BFSI需要は130のグローバルケイパビリティセンターおよびネオバンクの急速な規模拡大を背景に、15.08%のCAGRで上昇すると予測されています。これらの企業は事業継続性に適合した施設と24時間365日のセキュアなアクセスを重視しており、これらの機能はグレードAのフレックスストックで容易に利用可能です。

コンサルティングおよび専門サービスのユーザーは、コワーキングを活用して短サイクルのプロジェクトチームをクライアントの近くに配置することで、弾力性のある中間層を形成しています。その他の業種—小売、ライフサイエンス、法律—は段階的な需要を積み上げていますが、従来型の本社を維持する傾向があります。BFSIのシェアが拡大するにつれ、事業者はセキュアなサーバールームやコンプライアンス対応の会議スペースなどのオファリングを調整しており、インドのコワーキングオフィススペース市場の技術起源を超えた多様化を促進しています。

最終用途別:フリーランサーの成長が企業の安定性を補完

企業は2025年の収益の50.55%を生み出し、マネージドオフィス契約および複数都市展開を通じた長期的な稼働率を支えています。これらのアカウントは、ガバナンスとテクノロジー統合を簡素化する単一プロバイダーモデルを好みます。並行して、インドのギグ労働人口が2029〜30年までに2,350万人に達するにつれ、フリーランサーは最も速く成長するユーザー基盤を構成しており、年率15.21%の拡大が予測されています。

事業者は、独立した専門家の間での粘着性を高めるためにペイ・アズ・ユー・ゴープライシング、ホットデスクパス、コミュニティイベントで対応しています。スタートアップは両極の中間に位置し、初めはプライベートキャビンを使用し、資金調達が進むにつれてより大きなスイートに移行します。この層状の需要プロファイルは、事業者をセクター固有のショックから守り、サイクルを通じてインドのコワーキングオフィススペース市場規模の着実な拡大を支えています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地域分析

ベンガルールは2025年のインドのコワーキングオフィススペース市場シェアの27.65%を生み出し、深い技術人材プール、大規模なグローバルケイパビリティセンター、および持続的なスタートアップ資金調達に支えられています。同市の企業パイプラインは堅調を維持していますが、2桁の賃料インフレが一部の入居者に対し、余剰チームを隣接する郊外へ移すハブアンドスポーク型モデルの採用を促しています。ムンバイ首都圏とデリーNCRは価値ベースで2位と3位にランクされており、強力な資本市場連携と本社の集積から恩恵を受けていますが、FY20以降それぞれ27%と19%の賃料上昇が事業者マージンを圧迫しています。プネー、ハイデラバード、チェンナイがインドのティア1コホートを締めくくり、24時間アクセス可能な高スペックのグレードAキャンパスを好むITサービス、自動車エンジニアリング、BFSI企業の需要を取り込んでいます。

インドその他地域クラスター—ティア2およびティア3都市を含む—は、スタートアップ、SME、グローバルケイパビリティセンターが都市圏平均より25〜30%低い運営コストを求めるため、2031年にかけて最も速い15.48%のCAGRを記録しています。アーメダバードが50万平方フィートを超えるフレキシブルストックでこのグループをリードしており、チャンディーガル、ジャイプール、コインバトール、コーチは急増する需要を満たすために供給を急速に追加しています。高速道路、データセンター、産業回廊への政府投資がこれらの都市における不動産吸収を高め、地元の嗜好に合わせた小規模でモジュール型の施設を提供する全国事業者にファーストムーバー優位性をもたらしています。

ハイデラバードとチェンナイは高成長の副次的都市圏として機能しており、堅調なIT輸出、拡大する専門サービスハブ、および積極的な州不動産政策に支えられています。Embassy Groupのハイデラバードにおける1,400万平方フィートのSASインフラプロジェクトおよびWeWork Indiaのチェンナイにおける2,000席のローンチは、開発業者と事業者の提携がいかにグレードA供給を拡大しているかを示しています。これら2つの市場はベンガルールに匹敵する人材の厚みを、わずかに低い稼働コストで提供しており、ハブアンドスポーク戦略における理想的なスポーク拠点となっています。地理的多様化が加速する中、インドのコワーキングオフィススペース市場規模は都市圏と非都市圏コリドーにわたってより均等にバランスされ、ベンガルールへの過度な依存を低減しながら全国的な浸透を拡大すると見込まれます。

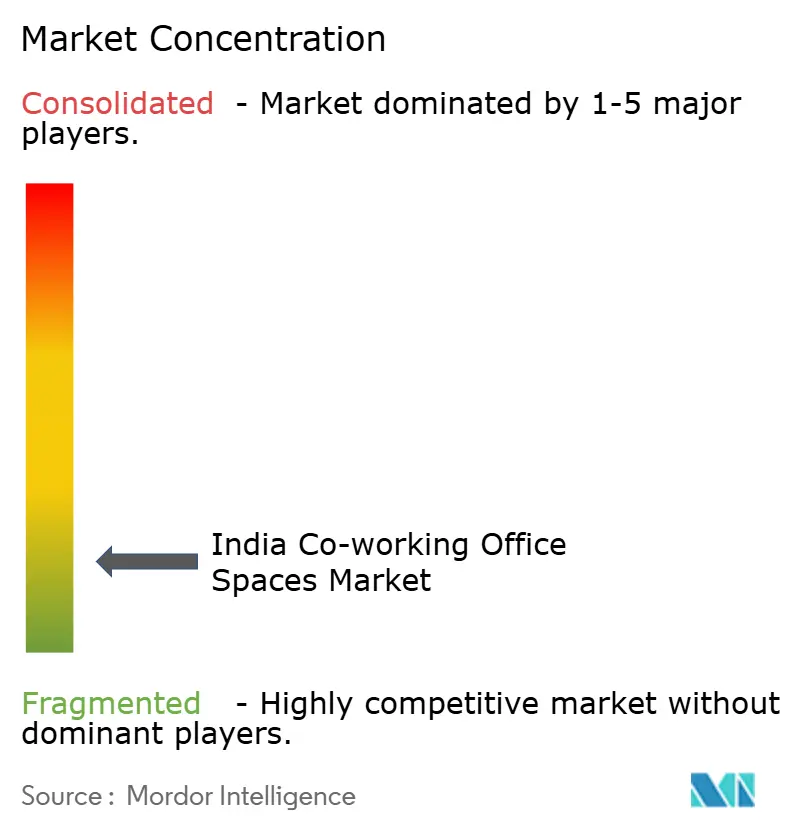

競争環境

インドのフレキシブルワークスペース分野は依然として分散しており、500社を超えるアクティブな事業者が存在し、上位10社が全国のシート在庫の約40%を支配しています。規模でリードする企業は、純粋なリースモデルからマネージドアグリゲーションおよび収益シェア構造へと移行を続けており、固定コストを抑えながら複数都市への展開を加速させています。企業顧客は全国的に統一されたサービスレベルを保証する単一ベンダー契約をますます求めており、市場リーダーにIoTベースの稼働率分析、コンタクトレスアクセスコントロール、統合ヘルプデスクプラットフォームを組み込むことで粘着性を高めさせています。

新興チャレンジャーは、セクター固有のコンプライアンスニーズ、ティア2都市ハブ、フリーランサー向けの超低価格共有デスクなどのホワイトスペースニッチを標的にして、フルサービスの既存事業者との差別化を図っています。Smartworksによる13.92倍の申込み倍率を記録した582.56クローレルピーのIPOは、収益性のある単位経済を持つ拡大事業者への投資家の食欲を示しています。Embassy Groupの700クローレルピーによるWeWork India買収およびヌバマ–クッシュマン・アンド・ウェイクフィールドの1,700クローレルピーのプライムオフィスファンドは、資金力のある開発業者と機関投資家がハイブリッドワーク需要プロファイルに適合したプレミアム資産を統合していることを明らかにしています[4]インド証券取引委員会、「Smartworks Coworking Spaces Limited:ドラフトレッドヘリングプロスペクタス」、sebi.gov.in。

賃料上昇、コンプライアンスコスト、企業パイプラインの限界に苦しむ小規模企業が増える中、統合はさらに激化すると予想されます。主要都市圏とティア2都市にわたる多様なフットプリント、堅実なバランスシート、テクノロジーを活用したサービス提供を持つ事業者は、追加的なシェア獲得に有利な立場にあります。予測期間にわたり市場集中度は徐々に上昇するはずですが、地域専門業者が地元の集客エリアにおいて文化的・価格的優位性を保持していることから、構造的な分散は持続し、インドのコワーキングオフィススペース市場内での競争的ダイナミズムが維持されます。

インドのコワーキングオフィススペース産業リーダー

91 Springboard

Wework

The Hive

Awfis

Smartworks

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Smartworks Coworking SpacesがIPO上場を完了し、582.56クローレルピーを調達、申込み倍率は13.92倍となり、170,000席近くを擁する14都市での拡大に充当する予定です。

- 2025年4月:Embassy GroupがWeWork Indiaの完全所有権を700クローレルピーで取得し、18カ月以内に株式公開を計画していることを発表しました。

- 2025年3月:WeWork Indiaがチェンナイのオリンピアサイバースペースビルに2,000席の第55拠点を開設しました。

- 2025年1月:ヌバマ・アセット・マネジメントとクッシュマン・アンド・ウェイクフィールドがNCW合弁事業を設立し、主要都市のグレードA+オフィス投資に向けて1,700クローレルピーを調達しました。

インドのコワーキングオフィススペース市場レポートのスコープ

コワーキングとは、異なる企業の労働者が共通のインフラを使用することでコスト削減と利便性を実現しながらオフィススペースを共有する取り決めです。インドのコワーキングオフィススペース市場の完全な背景分析、経済のアセスメントおよび経済へのセクターの貢献、市場概観、主要セグメントの市場規模推定、市場セグメントにおける新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19パンデミックの影響がレポートに含まれています。

インドのコワーキングオフィススペース市場は、タイプ別(フレキシブルマネージドオフィスおよびサービスオフィス)、用途別(情報技術(ITおよびITES)、法律サービス、BFSI(銀行、金融サービス、保険)、コンサルティング、その他のサービス)、エンドユーザー別(個人ユーザー、小規模企業、大規模企業、その他)、主要都市別(デリー、ムンバイ、バンガロール、その他の都市)でセグメント化されています。レポートは上記すべてのセグメントについてインドのコワーキングオフィススペース市場の市場規模および予測を金額(USドル)で提供しています。

| 小規模 |

| 中規模 |

| 大規模 |

| 情報技術(ITおよびITES) |

| BFSI(銀行、金融サービス、保険) |

| ビジネスコンサルティングおよび専門サービス |

| その他のサービス(小売、ライフサイエンス、エネルギー、法律サービス) |

| フリーランサー |

| 企業 |

| スタートアップおよびその他 |

| ムンバイ首都圏 |

| デリーNCR |

| プネー |

| ベンガルール |

| ハイデラバード |

| チェンナイ |

| コルカタ |

| アーメダバード |

| インドその他地域 |

| 施設の規模・スケール別 | 小規模 |

| 中規模 | |

| 大規模 | |

| セクター別 | 情報技術(ITおよびITES) |

| BFSI(銀行、金融サービス、保険) | |

| ビジネスコンサルティングおよび専門サービス | |

| その他のサービス(小売、ライフサイエンス、エネルギー、法律サービス) | |

| 最終用途別 | フリーランサー |

| 企業 | |

| スタートアップおよびその他 | |

| 都市別 | ムンバイ首都圏 |

| デリーNCR | |

| プネー | |

| ベンガルール | |

| ハイデラバード | |

| チェンナイ | |

| コルカタ | |

| アーメダバード | |

| インドその他地域 |

レポートで回答される主要な質問

インドのコワーキングセクターの現在の価値はどれくらいですか?

市場は2026年に47億5,300万USドルで、2031年までに87億USドルに達すると予測されています。

ティア2都市におけるフレキシブルワークスペース需要はどのくらいの速さで成長すると予想されますか?

インドその他地域クラスターは、スタートアップとGCCが拡大する中、2031年にかけて15.48%のCAGRを記録すると予測されています。

競争環境はどの程度分散していますか?

全国で500社を超える事業者が競合しており、上位10社が総在庫の約40%を支配しています。

事業者の間でどのような最近の資金調達トレンドが見られますか?

IPOおよび開発業者パートナーシップが加速しており、Smartworksの582.56クローレルピーの上場およびEmbassyの700クローレルピーによるWeWork India買収がその例として挙げられます。

最終更新日: