二次電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 188.87 十億米ドル |

| 市場規模 (2031) | 437.79 十億米ドル |

| 成長率 (2026 - 2031) | 18.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二次電池市場分析

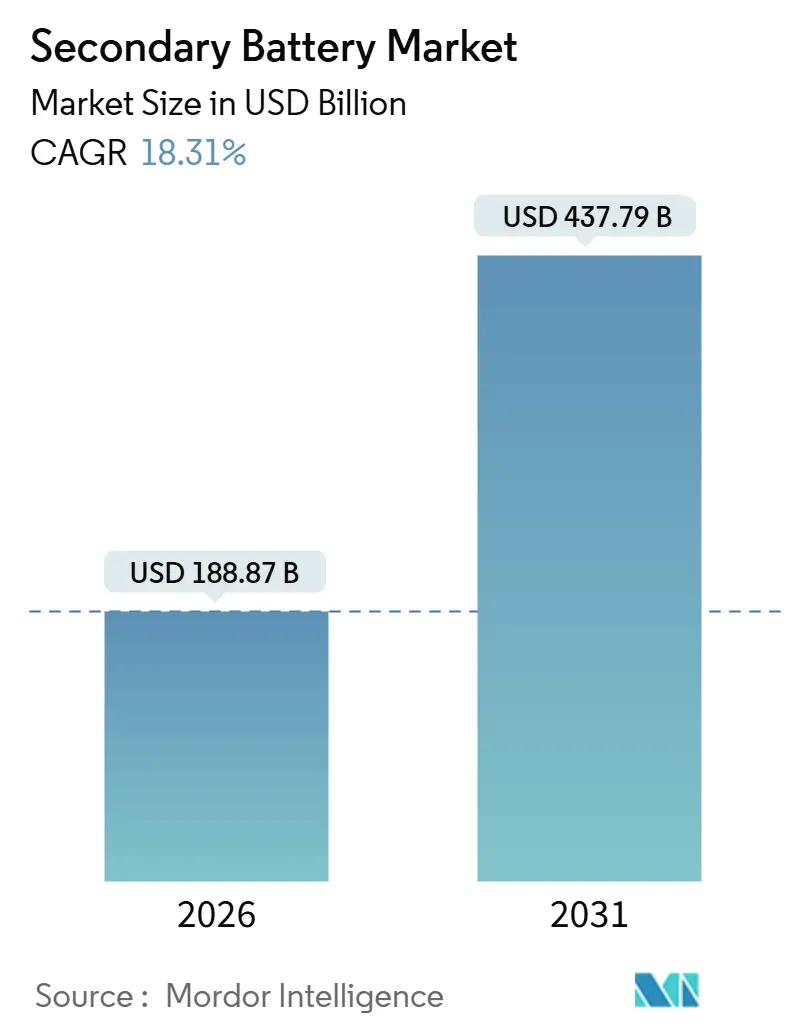

二次電池市場規模は2026年に1,888億7,000万米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)18.31%で成長し、2031年までに4,377億9,000万米ドルに達する見込みです。

1キロワット時当たり85米ドル未満へのコスト低下、エントリーレベルセグメント向けナトリウムイオン代替品の台頭、そして地域的なセル組立を促進する政策的インセンティブが、競争上の境界を塗り替えています。固体電池のパイロット試験は実験室規模から限定的な商業化前の段階へと移行し、これを受けて既存のリチウムイオンサプライヤーはセラミックおよびポリマー電解質プログラムによるリスクヘッジを進めています。一方、電力会社は4時間対応リチウムイオンシステムを供給可能な設備容量として位置付けており、この変化が乗用車用電気自動車(EV)との需要格差を縮小しています。さらに、アジアの垂直統合型大手企業は、低コストなリン酸鉄リチウム(LFP)化学を積極的な価格設定と組み合わせることでシェア防衛を続けており、西側自動車メーカーが地域化サプライチェーンの構築を進める中でもこの動向は変わりません。

主なレポートのポイント

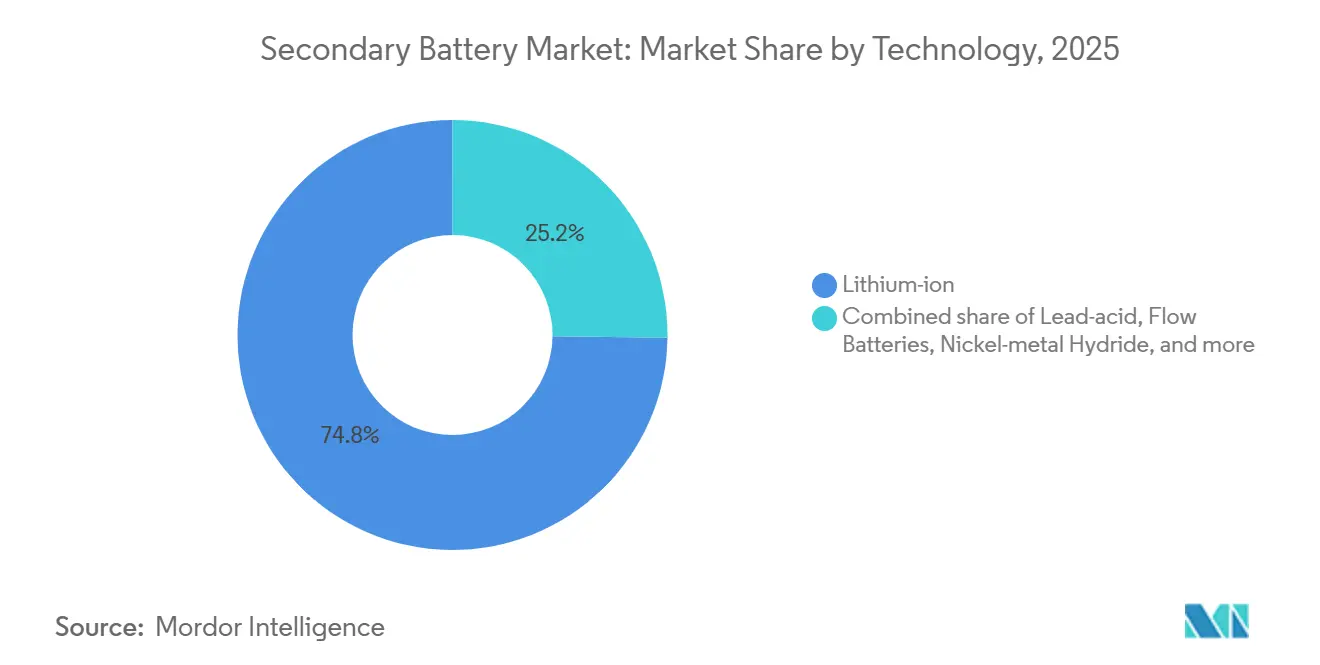

- 技術別では、リチウムイオンが2025年の二次電池市場シェアの74.8%を占め、固体電池は2031年にかけて24.9%のCAGRで拡大すると予測されています。

- 形状別では、円筒形セルが2025年の収益シェア53.5%でトップを占め、パウチ形は2031年にかけて22.2%のCAGRで成長すると予測されています。

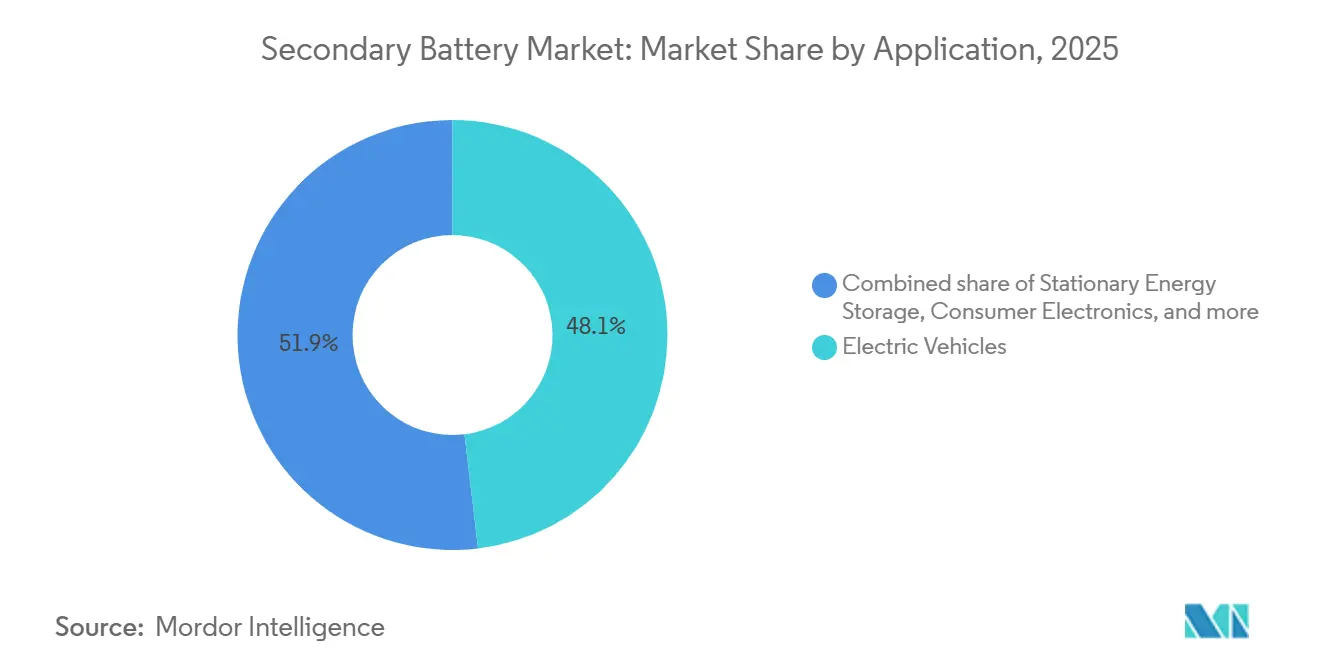

- 用途別では、電気自動車が2025年の二次電池市場規模の48.1%を占め、定置型貯蔵は2031年にかけて23.5%のCAGRで拡大しています。

- エンドユーザー産業別では、自動車が2025年の収益の50.6%を占め、電力・公益事業が22.8%のCAGRで最も急速な成長を見せています。

- 地域別では、アジア太平洋が2025年の二次電池市場の49.7%を占め、予測期間中に20.1%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

二次電池市場のドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVの急速な普及によるリチウムイオン需要の拡大 | 5.2% | 乗用車EV普及率でAPAC(アジア太平洋)と欧州が先行するグローバル市場 | 中期(2年~4年) |

| 再生可能エネルギー統合型貯蔵プロジェクトの成長 | 4.1% | APAC、北米、欧州に集中するグローバル市場 | 中期(2年~4年) |

| リチウムイオンコスト曲線の低下(パック価格1キロワット時当たり85米ドル未満) | 3.8% | 世界全体、中国および東南アジアでのコスト削減が最速 | 短期(2年以内) |

| 使用済み電池の再利用エコシステム | 1.9% | 欧州および北米、日本での初期パイロット | 長期(4年以上) |

| 政策主導のギガファクトリー地産地消化 | 2.7% | 北米および欧州、インドおよび東南アジアへの波及 | 中期(2年~4年) |

| コストおよび安全性優位性によるLFPの急速な普及 | 3.4% | APACが中核、北米・欧州へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVの急速な普及によるリチウムイオン需要の拡大

2024年のEV販売台数は1,390万台に達し、世界の乗用車販売台数の16%に相当し、業界調査機関は2026年までにこのシェアが25%を超えると予測しています[1]国際エネルギー機関、「再生可能エネルギー2025」、iea.org。自動車メーカーはすでに2027年のセル生産能力の約3分の2を確保する購入契約を締結しており、供給が逼迫しています。中国は2024年に国内EV普及率38%を超え、大衆向け車両においてLFP化学へのコスト主導型シフトを強化しています。現代自動車E-GMPなどの800ボルトアーキテクチャを採用したプラットフォームは、より高いエネルギー密度を必要とするため、サプライヤーはシリコンリッチなアノードおよび高ニッケル系カソードへの移行を進めています。これらの化学変化により、セルメーカーは生産サイクルの途中でラインを改修せざるを得なくなり、生産量が増加する中でもマージンが圧迫されています。

再生可能エネルギー統合型貯蔵プロジェクトの成長

大規模電池貯蔵の設置容量は2024年に世界全体で45ギガワットに達し、2026年には120ギガワットに達するとの予測が示されています。カリフォルニア州は2026年までに11.5ギガワットの貯蔵を義務付け、テキサス州には10ギガワットのパイプラインがあり、4時間対応リチウムイオンシステムはガスピーカーに代わるコスト効率の高い代替手段となっています。補助サービス市場では周波数調整に対して1メガワット時当たり15米ドル~25米ドルが支払われ、プロジェクト収益率は約20%を支えています。欧州のREPowerEUの資金援助により入札量は加速しましたが、許認可の遅延により2024年入札の40%が後年度にずれ込んでいます。すぐに建設可能なサイトを持つ開発事業者は、このバックログを取り込む好位置にあります。

リチウムイオンコスト曲線の低下(パック価格1キロワット時当たり85米ドル未満)

リチウムイオンパックの平均価格は2024年に1キロワット時当たり139米ドルに低下し、2026年には113米ドルに達する軌道にあります。[2]BloombergNEF、「電気自動車アウトルック2024」、about.bnef.com中国のLFPサプライヤーはリチウム精製とカソード合成を垂直統合することで、すでに1キロワット時当たり95米ドルを下回っています。1キロワット時当たり85米ドルという閾値は、コンパクトクラスにおける電気自動車と内燃機関車のコストパリティにとって決定的な水準とみなされています。Teslaのタブレス4680セルは2028年までに1キロワット時当たり70米ドルを目指していますが、現在の歩留まりは80%を下回っており、近期の供給を制限しています。セル・ツー・パック設計によりモジュールハウジングが不要になるにつれ、パックレベルの材料使用量がさらに7~9%低下し、下降トレンドを強化しています。

コストおよび安全性向上によるLFPの急速な普及

LFP電池は2024年の世界EV需要の40%を占め、2年間で10パーセントポイント上昇しました。BYDのブレードバッテリーはパックレベルで140ワット時/キログラムを実現しながら、NMC化学においてESG上の問題点となっているコバルトを排除しています。フォードはマスタング マッハEのスタンダードレンジモデルにLFPを採用し、電池コストを約4分の1削減しました。CATLのM3P改良型は2024年パイロットセルにおいて1キログラム当たり210ワット時に達し、NMC-811セルとのエネルギー密度差を15%まで縮小しました。NMC定置型プロジェクトへの保険料が上昇する中、LFPの固有の熱安定性が電力会社の購入者に支持されています。

二次電池市場の抑制要因影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要鉱物の供給制約 | -2.8% | リチウム、コバルト、ニッケルのサプライチェーンに急激な圧力がかかるグローバル市場 | 中期(2年~4年) |

| 安全性・熱暴走インシデント | -1.6% | グローバル市場、北米および欧州での審査強化 | 短期(2年以内) |

| 使用済み電池のコンプライアンスコスト増大 | -1.3% | 欧州および北米、APACでも新興 | 長期(4年以上) |

| 代替電力貯蔵技術への資本流出 | -0.9% | 北米および欧州、APACでのニッチ展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物の供給制約

電池グレードのリチウム需要は2024年に炭酸リチウム換算(LCE)で62万トンに達し、2030年までに倍増する可能性がありますが、新規鉱山の承認はほぼ2年遅れています。コバルトはコンゴ民主共和国に集中しており、零細採掘の産出量がESGリスクを加え、自動車メーカーに下位サプライヤーの監査を強いています。ニッケル硫酸塩価格はインドネシアの供給問題とカーボン集約度への注目から2024年初頭に1トン当たり22,000米ドルまで急騰し、長期契約価格の設定を複雑にしています。リサイクルは2030年までのカソード金属需要のわずか10~12%しかカバーできない可能性があり、それはハイドロメタラジカルによる回収がリチウムの約10%を依然として失っているためです。

安全性および熱暴走インシデント

2024年に定置型貯蔵設備で38件のリチウムイオン火災が記録され、これを受けてNFPA 855が改定され、50キロワット時を超えるエンクロージャーにはガス検知およびエアロゾル抑制が義務付けられました。[3]全米防火協会、「NFPA 855 2025年版」、nfpa.org保険引受業者は現在UL 9540Aの試験データを要求しており、プロジェクト認証に最大100,000米ドルが追加されます。熱暴走はNMCセルでは通常150°C付近で発生しますが、密集したモジュール内では反応が急速に連鎖します。LFPは発生温度が270°Cと高く、定置型用途での採用を促進しています。コンプライアンスコストと風評リスクの両方が、改善されたバッテリー管理システムが標準化されるまでの展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

二次電池市場セグメント分析

技術別:

固体電池パイロットがリチウムイオンの優位性に挑むリチウムイオンは2025年の二次電池市場シェアの74.8%を占めました。しかし固体電池の変形は、トヨタ、Samsung SDI、QuantumScapeがパイロットラインを拡大するにつれ、2031年にかけて24.9%のCAGRを記録すると予測されています。固体電池アーキテクチャは液体電解質をセラミックセパレータに置き換え、エネルギー密度を400~500ワット時/キログラムへ倍増させるリチウム金属アノードを実現します。トヨタは硫化物系セルで80%保持率を維持しながら1,200サイクルを報告し、2027年に年間10,000ユニットの計画を立てています。QuantumScapeの酸化物セパレータは10%未満のフェードで800サイクルをクリアし、2028年プラットフォーム向けVolkswagenへの供給を確保しました。

商業的実現可能性は製造歩留まりと原材料の入手可能性、特に硫化物粉末に左右されます。既存サプライヤーは固体電池のIPをライセンス供与しながら従来型ラインの拡張も継続することでリスクをヘッジしています。鉛蓄電池はフォークリフトや通信サイトで低い初期コストゆえに引き続き使用されていますが、そのシェアは毎年低下しています。フロー電池は複数時間対応の系統電力貯蔵において19%のCAGRで成長していますが、高い資本コストのため二次電池市場規模への貢献は1%未満にとどまっています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

形状別:

パウチセルがプレミアムEVで存在感を拡大円筒形は2025年の二次電池市場においてシェア53.5%でトップを占め、Teslaの4680および広く普及している2170セルに支えられています。しかし、パウチセルは自動車メーカーが客室スペースを最大化する薄型パックを求めるにつれ、2031年にかけて22.2%のCAGRで拡大すると予測されています。ゼネラルモーターズはそのUltiumプラットフォームにLG製パウチセルを採用し、層を垂直に積み重ねることで1パック当たり200キロワット時を実現しています。現代自動車のE-GMPもパウチ設計を優先しており、350キロワットの急速充電時における熱をより均一に放散します。

製造の動態は地域によって異なります。中国メーカーは自動化による効率向上のため角形セルを優先し、欧州のスタートアップはプレミアムEV向けの大型パウチを試験し、米国の企業はIRAの国内含有量基準を満たすため円筒形とパウチの生産量のバランスをとっています。形状の競争は一律設計ではなく、戦略的なポジショニングを反映しています。

用途別:

定置型貯蔵がEVとの差を縮める電気自動車は中国、欧州、カリフォルニアでの強い普及に支えられ、2025年の需要の48.1%を占めました。しかし定置型貯蔵は23.5%のCAGRで成長し、10年代末には輸送用途の規模に迫ると予測されています。カリフォルニア州の11.5ギガワット義務とテキサス州の10ギガワットパイプラインにより、4時間対応リチウムイオンシステムがピーカープラントの代替として認められています。米国エネルギー情報局は、100メガワット未満のプロジェクトにおいて電池がガスタービンのコスト毎起動ベースで下回ると試算しています。

高い小売電力価格と時間帯別料金が適用される市場での住宅用貯蔵の採用は28%のCAGRで増加していますが、定置型の付加価値の10%未満にとどまっています。産業用電動力は急速充電によりダウンタイムを解消できるため、鉛蓄電池からリチウムイオンへの移行が進んでいます。民生用電子機器の需要は一桁台の成長で成熟しつつありますが、電動工具およびe-モビリティ機器がニッチな需要を維持しています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:

電力・公益事業が成長エンジンに浮上自動車分野の購入者は2025年の二次電池市場規模の50.6%を占め、乗用車、小型トラック、バスが含まれます。主要な完成車メーカー(OEM)の多くは、供給を確保しバッテリー管理ソフトウェアから価値を引き出すためにセル工場を建設または共同所有しています。電力会社および発電事業者は絶対収益では小さいものの、2031年にかけて22.8%のCAGRを実現する見込みです。PJMおよびERCOTにおける改定された市場規則は、4時間対応電池にガスタービンと同等の設備容量クレジットを付与しており、数ギガワット規模の調達を促進しています。

電子機器・IT企業は需要の約5分の1を維持しており、2年ごとの更新サイクルに結びついています。物流事業者は稼働率向上のためフォークリフトの電動化を進めており、アマゾンが北米の倉庫に15,000台のリチウムイオンユニットを導入していることがその例として挙げられます。航空宇宙・防衛・医療は、極端な温度耐性や厳格な規制コンプライアンスを必要とする専門的なニッチ分野にとどまっています。

地域分析

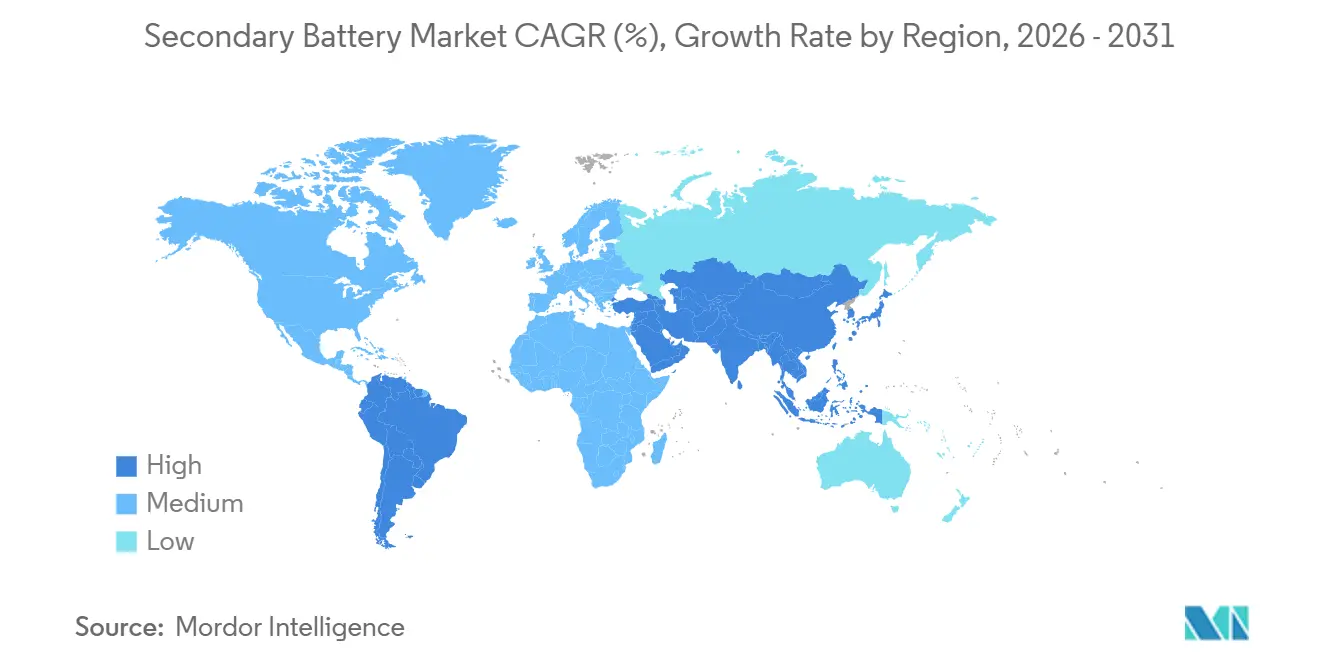

アジア太平洋地域の二次電池市場

アジア太平洋地域は2025年に49.7%のシェアで二次電池市場を支配しており、20.1%のCAGRで拡大すると予測されている。中国の1,200 GWhのセル生産能力は、完全な垂直統合により最大20%のコスト優位性をもたらす。韓国のサプライヤーは、プレミアムEVセグメントで価格プレミアムを獲得する高ニッケル系化学品に注力している。日本のPanasonic Holdingsは、中国の競合他社による価格競争によりシェアが18%まで低下しているが、Teslaとの強固な地位を維持している。

米の二次電池市場

北米は、インフレ抑制法のもとで急速なサプライチェーンの国内回帰を進めている。1 kWhあたり35米ドルの製造税額控除により730億米ドルの投資が発表され、2030年までの計画生産能力は550 GWhに引き上げられた。General Motors、Ford、およびStellantisはいずれも、物流コストを最小化するためにセル工場を車両組立ラインと同一拠点に配置している。カナダは原材料ハブとしての地位を確立しつつあり、メキシコはコスト重視の組立契約を獲得しているが、労働力不足と許認可の遅延が依然として制約となっている。

EMEAおよび南米の二次電池市場

欧州は2025年の世界需要の4分の1弱を占め、2035年の内燃機関禁止令および厳格なカーボンフットプリント規制が需要を牽引している。NorthvoltのスウェーデンのファシリティはkWhあたり60 kg CO2未満のセルでプレミアムOEMのニーズを満たしている。ドイツはBASFのカソード材料からVolkswagenのPowerCoセルラインに至るまで、完全なエコシステムを運営している。[4]Volkswagen AG、「PowerCo戦略2024」、volkswagen-newsroom.com 南欧および東欧は、低い労働コストとEU構造基金を背景に新たなギガファクトリーを誘致している。南米のリチウムトライアングルは長期的な資源安全保障を提供するが、水不足と政治リスクが拡大を遅らせている。中東およびアフリカは依然として黎明期にあり、一桁台前半のシェアにとどまっている。

競合状況

上位5社であるCATL、LG Energy Solution、BYD、Panasonic、Samsung SDIは2024年の世界セル生産能力の68%を支配しており、二次電池市場は中程度に集中した構造を持っています。CATLはLFP、NMC、ナトリウムイオン製品を揃えることで化学の多様性により差別化しています。そのQilinパックはセル壁に冷却プレートを統合し、密度を13%向上させています。BYDは鉱山からパックまで価値を取り込み、グロスマージンを約20%に維持しています。LG Energy SolutionとSamsung SDIは、自動車メーカーのコスト削減圧力によりマージンが逼迫しており、両社とも地域のインセンティブを活用するために地域工場へ共同投資を進めています。

新興企業は化学および形状のニッチを標的にしています。SVOLTのコバルトフリーNMXカソードは240ワット時/キログラムの密度を維持しながら材料コストを最大1キロワット時当たり20米ドル削減します。Form EnergyはアイアンエアバッテリーにおいてHEで100時間放電時間を実現し、高再生可能エネルギー系統においてガスピーカーを下回るコストを達成しうる技術を進展させています。特許活動は固体電池電解質にシフトしており、トヨタが硫化物系出願の28%を保有し、Samsung SDIが酸化物系セラミックでリードしています。IEC 62619およびUL 1973規格への準拠は、保険会社および系統運用者が1メガワット時を超えるシステムに認証製品を要求するようになったため、調達決定に影響を与えています。

ギガファクトリーの地産地消化により新たな地域競合企業が生まれています。Reliance IndustriesおよびOla Electricは生産連動型インセンティブのもとインドで50ギガワット時の生産能力を建設しています。インドネシアはニッケル精製とセル組立を統合し、その資源基盤を活用しています。米国では、労働組合との賃金交渉とエネルギー価格の変動が工場立地に影響し、欧州は再生可能エネルギー由来電力による施設を優遇する厳格なカーボンフットプリント審査に融資を結び付けています。

二次電池産業リーダー

CATL

BYD Co. Ltd

LG Energy Solution

Panasonic Holdings

Samsung SDI

- *免責事項:主要選手の並び順不同

本レポートで取り上げた二次電池市場の企業

- CATL

- LG Energy Solution

- Panasonic Holdings

- BYD Co. Ltd

- Samsung SDI

- SK On

- Envision AESC

- Northvolt AB

- Tesla Inc. (Gigafactory)

- GS Yuasa

- Clarios

- EnerSys

- Saft Groupe

- Duracell

- Showa Denko Materials

- Toshiba SCiB

- SVOLT Energy

- CALB

- Farasis Energy

- A123 Systems

- Tianjin Lishen

- VARTA AG

- Hitachi Astemo Battery

- EVE Energy

- Amara Raja

二次電池市場における最近の業界動向

- 2026年1月:次世代二次電池材料の専門企業であるASETは、韓国エネルギー研究院との2回目の技術移転契約を締結しました。この契約はリチウム金属電池の根幹となる中核技術に焦点を当てており、進化する二次電池イノベーションの状況においてASETにとって重要な一歩を示しています。

- 2026年1月:SK OnとSK Innovationは、バナジウムイオン電池(VIB)分野での拡大した協力を発表し、改善された防火安全性を備えた次世代エネルギー貯蔵システム(ESS)の先駆的開発を目指しています。両社はVIBベースのESS技術の国内専門企業であるStandard Energyと覚書(MOU)を締結しました。

- 2025年11月:住友化学はリチウムイオン二次電池セパレータのPERVIOビジネスを再編します。同社は日本の新居浜にある大江工場での生産を終了し、より高い生産能力と生産性を有する韓国大邱の子会社SSLM Co., Ltd.に製造を集約します。

- 2025年4月:CATLは3つの先駆的なEV電池製品を発表しました:フリーボイ デュアルパワーバッテリー、世界初の量産ナトリウムイオン電池Naxtra、次世代神行スーパーファスト充電バッテリーです。さらに、大型トラック向けに調整された統合型24ボルトスタート/ストップ Naxtraバッテリーも展示しました。

グローバル二次電池市場レポートの範囲

二次電池または蓄電池とは、セル反応が可逆的である1個または複数のセルの組み合わせです。これは、セル内の元の化学的条件が電流を流すことによって、すなわち外部電源からの充電によって回復できることを意味します。

グローバル二次電池市場は、技術、形状、用途、エンドユーザー産業、地域によってセグメント化されています。技術別では、市場は鉛蓄電池、リチウムイオン、ニッケル水素、ニッケルカドミウム、フロー電池、固体電池にセグメント化されています。形状別では、市場は円筒形、角形、パウチにセグメント化されています。用途別では、市場は電気自動車、定置型エネルギー貯蔵、産業用電動力、民生用電子機器、電動工具にセグメント化されています。エンドユーザー産業別では、市場は自動車、電力・公益事業、電子機器・IT、物流、航空宇宙、医療にセグメント化されています。レポートはまた、主要地域における二次電池市場の市場規模と予測を網羅しています。各セグメントの市場規模および予測は収益(10億米ドル)に基づいて算出されています。

セグメンテーションの概要

| 鉛蓄電池 |

| リチウムイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| フロー電池 |

| 固体電池(商業化前) |

| 円筒形 |

| 角形 |

| パウチ |

| 電気自動車 |

| 定置型エネルギー貯蔵 |

| 産業用電動力 |

| 民生用電子機器 |

| 電動工具およびその他 |

| 自動車 |

| 電力・公益事業 |

| 電子機器・IT |

| 物流・倉庫 |

| 航空宇宙・防衛 |

| 医療およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 技術別 | 鉛蓄電池 | |

| リチウムイオン | ||

| ニッケル水素 | ||

| ニッケルカドミウム | ||

| フロー電池 | ||

| 固体電池(商業化前) | ||

| 形状別 | 円筒形 | |

| 角形 | ||

| パウチ | ||

| 用途別 | 電気自動車 | |

| 定置型エネルギー貯蔵 | ||

| 産業用電動力 | ||

| 民生用電子機器 | ||

| 電動工具およびその他 | ||

| エンドユーザー産業別 | 自動車 | |

| 電力・公益事業 | ||

| 電子機器・IT | ||

| 物流・倉庫 | ||

| 航空宇宙・防衛 | ||

| 医療およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主な設問

2031年までの二次電池市場の予測規模は?

4,377億9,000万米ドルに達すると予測されており、2026年~2031年の予測に基づき18.31%のCAGRで拡大します。

二次電池の中で最も急速に成長すると予測される技術は何ですか?

固体電池はパイロットラインが商業生産規模へと拡大するにつれ、2026年~2031年の間に24.9%のCAGRを記録すると予測されています。

電気自動車でパウチセルの人気が高まっている理由は何ですか?

パウチ形状はより薄いパック設計と優れた熱放散を可能にし、自動車メーカーが同一のシャシー容積内でより大きな容量を搭載するのに役立ちます。

政策的インセンティブは北米における電池生産をどのように再形成していますか?

インフレ削減法(IRA)は1キロワット時当たり35米ドルの製造税額控除と国内含有量規則を提供しており、730億米ドルの発表済みセル工場投資を引き起こしています。

2031年にかけて最も急速な成長を示すエンドユーザーセグメントはどれですか?

電力会社および発電事業者が22.8%のCAGRでトップに立ち、系統運用者が設備容量および補助サービス向けに4時間対応電池システムを調達しています。

コスト重視のEVセグメントでどの化学が注目を集めていますか?

リン酸鉄リチウム(LFP)はより低コスト、優れた安全性プロファイル、コバルトおよびニッケルへの依存度低下から急速に拡大しています。

最終更新日: