デュアルカーボンバッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

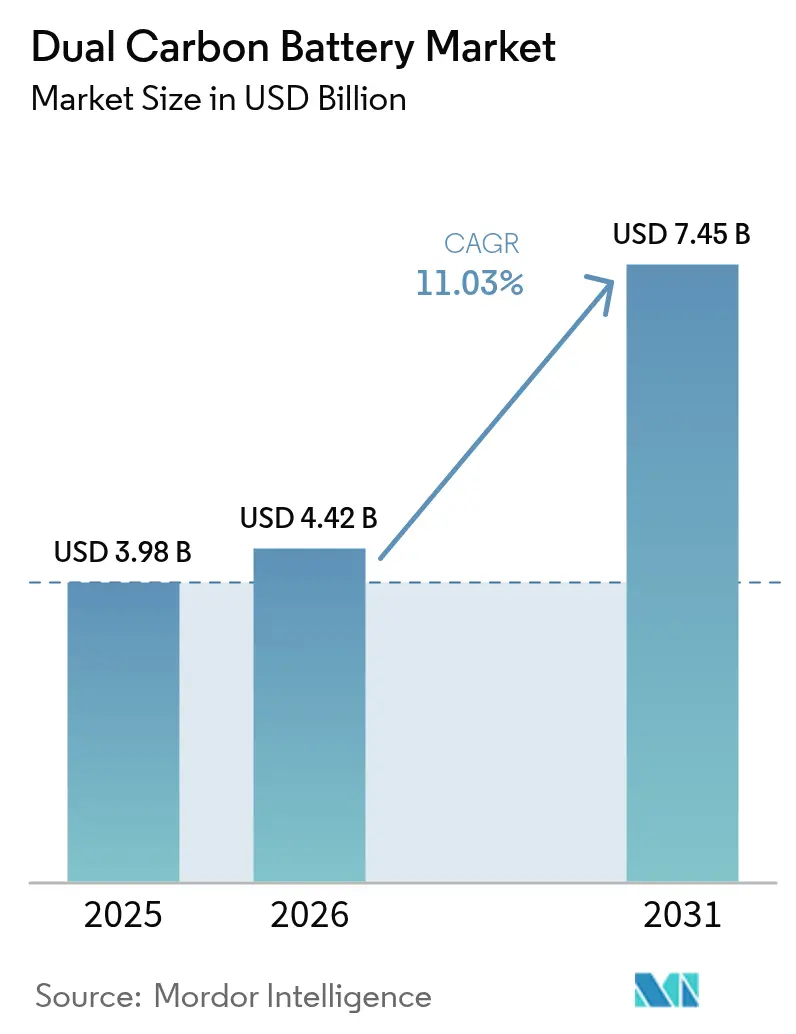

| 市場規模 (2026) | 4.42 十億米ドル |

| 市場規模 (2031) | 7.45 十億米ドル |

| 成長率 (2026 - 2031) | 11.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデュアルカーボンバッテリー市場分析

デュアルカーボンバッテリー市場規模は、2025年の39億8,000万米ドルから2026年には44億2,000万米ドルに成長し、2026年から2031年にかけて11.03%のCAGRで2031年までに74億5,000万米ドルに達すると予測されています。

初期の商業的モメンタムは、完全炭素電極という化学的特性に起因しており、これによりクリティカルメタルリスクの排除、20倍高速な充電プロファイルの実現、およびリサイクル性の簡素化が可能となっています。欧州連合、中国、および米国における自動車電動化義務は、急速充電と高い熱安定性を兼ね備えた電池への需要を高めており、一方でグリッドエッジストレージのテンダーは防火費用を最小化する化学的特性を優遇しています。アジア太平洋地域の統合された黒鉛サプライチェーンは、地域のパック価格を西側諸国比で最大18%低く保つコスト優位性を支え、輸出競争力を拡大しています。専門開発企業が既存セルメーカーに特許をライセンス供与し、原材料メーカーが電極製造に上流進出するに伴い、競争力学は流動的な状況にあり、参入障壁は低下しています。

主要レポートの概要

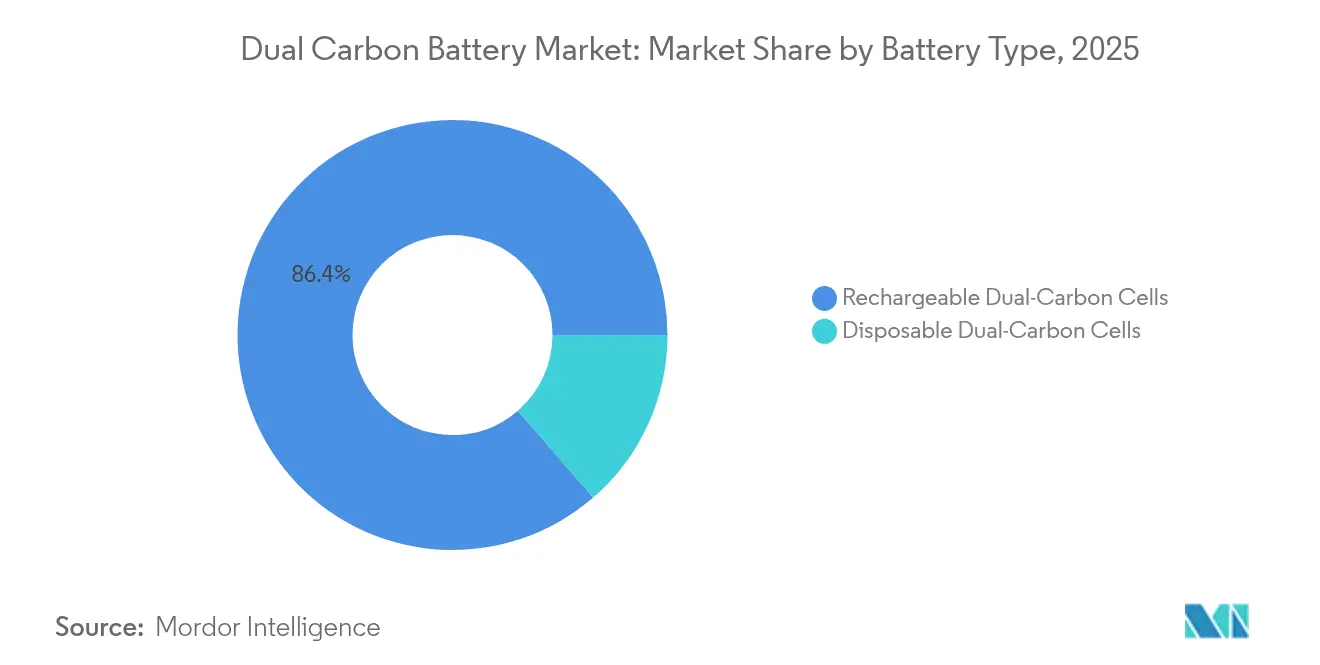

- 電池タイプ別では、充電式デュアルカーボンセルが2025年のデュアルカーボンバッテリー市場シェアの86.35%を占め、2031年まで11.55%のCAGRで成長することも予測されています。

- 容量別では、100~500 kWhが2025年の市場の41.12%を獲得し、500 kWh超の容量クラスは2031年まで12.65%のCAGRで拡大する見込みです。

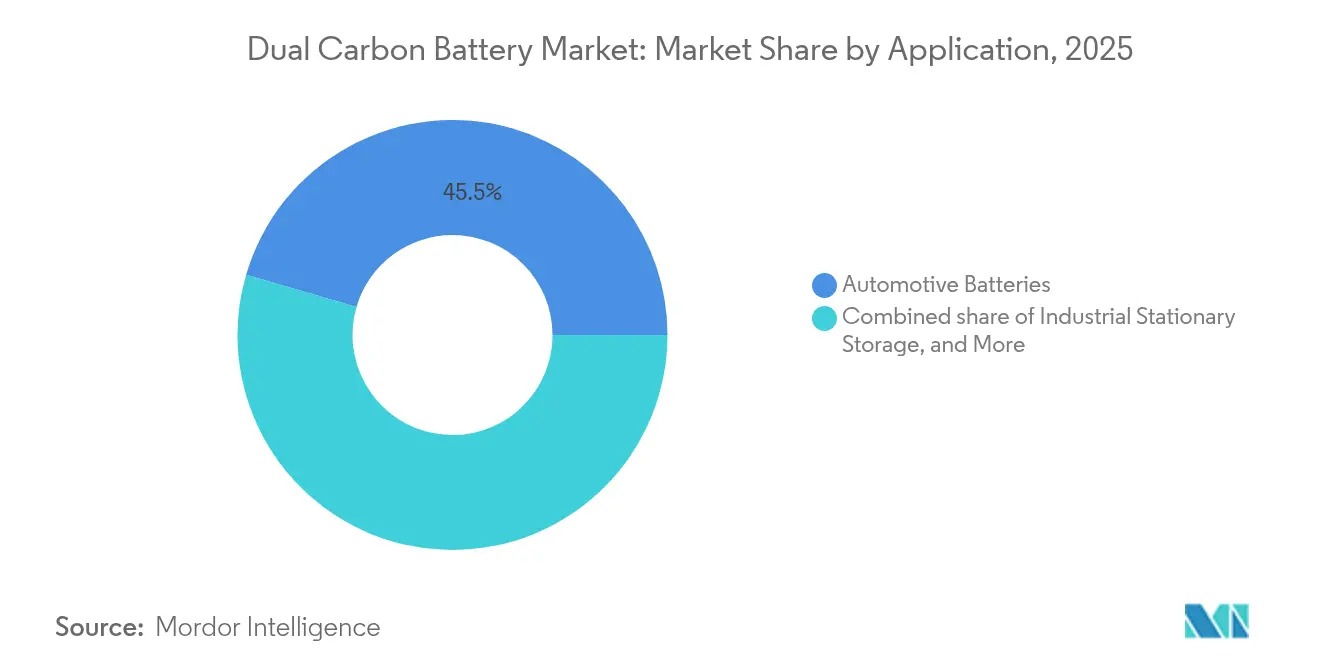

- 用途別では、自動車用電池が2025年のデュアルカーボンバッテリー市場規模の45.48%を占め、2031年まで13.05%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に49.02%の売上シェアを占め、2031年まで12.1%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデュアルカーボンバッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なEV電動化義務 | +2.8% | グローバル(EUおよび中国が最も強い) | 中期(2~4年) |

| カーボンニュートラルなサプライチェーンインセンティブ | +1.9% | 北米およびEU | 長期(4年以上) |

| 使用済み電池リサイクル規制 | +1.5% | EUが先導し、北米へ拡大 | 中期(2~4年) |

| 電動バスにおける20倍高速充電パイロット | +2.1% | APACが中核、中東・アフリカへの波及 | 短期(2年以内) |

| アノードフリー化学への OEM のシフト | +1.7% | グローバルの自動車ハブ | 中期(2~4年) |

| グリッドエッジ超高速ストレージテンダー | +1.2% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なEV電動化義務

EUおよび米国の複数の州において2035年から新型内燃機関モデルを禁止する政策は、高コストの冷却ループを用いずに5分間で10~80%の充電が可能な電池の対象需要を大幅に拡大します。デュアルカーボン電極は、同等のリチウムイオンパックと比較してコア温度を18℃低く維持しながら高電流に耐えられるため、より簡素な熱管理ハードウェアが実現可能です(1)スタッフレポーター、「EV規制は進化し続ける」、WardsAuto、WARDSAUTO.COM。中国の新エネルギー車目標(2030年までに販売比率40%)はさらに数量牽引力を確固たるものとし、国内OEMがニッケルおよびコバルトの価格変動リスクをヘッジするためNMC化学から多角化を進めています。段階的なコンプライアンス期限は想定されるギガファクトリーの立ち上げと整合しており、専門開発企業が既存サプライヤーが適応する前に引渡合意を確保することを可能にしています。

カーボンニュートラルなサプライチェーンインセンティブ

2027年2月から義務化されるEU電池パスポートは、製造業者にゆりかごからゲートまでのCO₂排出強度およびリサイクルコンテンツ比率の開示を求めています。完全炭素電極は高温金属製錬を排除することで内在排出量を削減し、この規制においてプレミアムスコアリングの対象となる化学的特性として位置付けられています(2)バッテリーパスコンソーシアム、「技術ガイダンス」、BATTERYPASS.EU。米国では、インフレ抑制法の税額控除が国内コンテンツ比率60%超の場合に1 kWhあたり45米ドルに増加し、米国産天然黒鉛または炭素繊維を使用するデュアルカーボン生産者にとって達成可能な閾値となっています。スコープ3排出量削減を目指す企業の購買担当者は、見積依頼段階でライフサイクルアセスメントデータの提出をますます求めるようになっており、低炭素化学的特性はマーケティング上のプラス要素ではなく調達の前提条件となっています。

使用済み電池リサイクル規制

改正EU電池規則は2030年までに95%の素材回収を義務付けています。デュアルカーボンバッテリーは電極の熱分解再活性化によりその基準を満たし、金属含有セルに必要な酸浸出および溶剤抽出設備を不要とします(3)国際電気標準会議、「電池安全性・性能規格」、IEC.CH。日本のグリーン成長戦略は、容易に再生可能な化学的特性を優遇するデポジット制度を盛り込んでおり、中国の拡大生産者責任法はリサイクルクォータを製造ライセンスに連動させています。これらの枠組みは廃棄物管理コストを差別化要因に転換しており、初期のリサイクル工場の経済性は、NMCパックと比較してkWhあたりの処理費用が38%低いことを示しています。

電動バスにおける20倍高速充電パイロット

深圳およびシンガポールの交通機関は、電池パックを拡大せずに1日240 kmの航続距離を維持しながら、デポでの5分間充電を実現するルートトライアルを完了しました。アニオンインターカレーションがより高い電位で発生するため、デュアルカーボンセルにおける急速充電デューティサイクルは熱をほとんど発生させず、結果として抵抗損失が少なくなります。都市のテンダー文書は現在、6C連続充電受け入れの最低基準を規定しており、多くのリチウムイオン化学は積極的な冷却またはオーバーサイジングなしにはこの基準を満たせません。成功したパイロットは、技術リスクの認知を低下させる公的な証明となり、車隊全体への展開のための設備投資(capex)承認を支援します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セルからパックへの熱暴走試験が保留中 | -1.8% | グローバル(EUおよび北米で厳格) | 短期(2年以内) |

| ISO/IEC性能規格の不在 | -1.4% | グローバルの標準化機関 | 中期(2~4年) |

| 大規模炭素前駆体供給の制限 | -2.3% | グローバル、APAC域外で深刻 | 中期(2~4年) |

| 固体電池へのベンチャーキャピタル資金の傾斜 | -1.1% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セルからパックへの熱暴走試験が保留中

ほとんどのホモロゲーションプロトコルは依然としてリチウムイオンの濫用モードを中心に設計されており、デュアルカーボンのような化学的特性には明確な合否基準がありません。規制当局は独自のテストマトリクスを要求しており、成文化された基準の不在は車両プログラムごとの認定を6~9か月延長させます。ISO および IEC では中間ガイドラインの草案が現在作成中ですが、2026年後半まで公表されない見込みであり、近期の自動車向け製品化を制約します。この遅延は特に、複数の地域で並行する検証プログラムを実施するリソースを欠く中堅サプライヤーに打撃を与えます。

大規模炭素前駆体供給の制限

アジア太平洋地域は合成黒鉛生産量の70%以上とメソカーボンマイクロビーズ生産量の大半を占めており、西側のギガファクトリーは潜在的な輸出規制に対して脆弱な状況にあります(4)Harry Dyer、「黒鉛に対する中国の支配を断つグローバルな競争」、フィナンシャル・タイムズ、FT.COM。認定前駆体は99.95%の純度水準を満たす必要があり、従来の電極または耐火物市場の要件をはるかに超えています。資本集約的な精製ラインおよびリードタイムの長い採掘許可が多角化を遅らせています。フィンランドおよびカナダのパイロットプラントが2027年までに3万トンの供給を目指しているものの、近期の供給リスクが持続しており、一部の自動車メーカーは単一化学特性のソーシングにコミットすることを躊躇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:充電式セルが主流の地位を確立

充電式製品は2025年のデュアルカーボンバッテリー市場の86.35%を占めており、これは乗用EVや車隊向け電動バスなどの繰り返しサイクル用途への化学的特性の適合性を反映しています。長期の道路試験では、3,000回のフルデプスサイクルで80%の容量維持率が実証されており、保証義務を果たすためにパックのオーバーサイジングを必要とする金属ベースのセルと比較してトータルコスト・オブ・オーナーシップが低くなっています。使い捨てデュアルカーボン形式は、良性の故障モードがユニット経済性を上回る航空宇宙の緊急電源など、ニッチ用途にとどまっています。

充電式製品の商業的牽引力は、主要な開発企業が3,000万米ドルのシリーズC資金調達を確保し、2025年に8件の自動車設計採用を開示した後に加速しました。標準化された21700および46xxフォームファクターがパイロットラインから量産されており、パックメーカーが最小限の治具変更で統合できるようになっています。展開が拡大するにつれ、規模の経済により2025年から2028年にかけてkWhあたりのコストが推定22%削減され、リチウムイオン・リン酸鉄(LFP)との価格差が縮小すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

容量別:100~500 kWhセグメントが中規模需要を支える

100~500 kWh規模の設置が2025年の売上の41.12%を獲得したのは、都市バスデポおよび中型配送車隊が絶対的なエネルギー密度よりも迅速な充電ターンアラウンドを優先したためです。車隊オペレーターは、デュアルカーボンに切り替えた後にパックサイズが17%小さくなったと報告しており、これは高レートの受け入れが余剰バッファー容量の必要性を排除するためです。2024年の出荷量の22%にすぎない500 kWh超のクラスは、安全性が強化された長サイクル化学を評価する電力会社との契約に牽引され、12.65%のCAGRで最も急速に成長するセグメントと予測されています。

合計容量2 MWhを超えるグリッド規模の実証が日本で18か月間途絶えなく稼働し、性能を実証して欧州の配電事業者との電力購入契約を獲得しています。一方、10 kWh未満の住宅用システムはパックコストの償却が大規模設置に有利であり、定着したリチウムイオンブランドが住宅所有者チャネルを支配しているため、マイナーな製品にとどまっています。

用途別:自動車セグメントが技術のペースを設定

自動車需要は2025年のデュアルカーボンバッテリー市場規模の45.48%を占めており、5分間で10~80%の充電を実証する急速充電スポーツカープロトタイプにより牽引されています。熱暴走免疫性により衝突安全工学が簡素化され、OEMは保護構造物の重量を削減してキャビンスペースを確保できます。産業用定置型ストレージは第2位のセグメントとして続いており、オペレーターは良性の故障プロファイルによる2万サイクルの寿命と簡素化された許認可取得を評価しています。

家電製品への採用は、リチウムポリマーセルと比較して体積密度が約15%低いことにより制約されています。それでも、耐久性の高いノートパソコンや軍用無線機は、耐寒性のためにデュアルカーボンを指定するケースが増えています。航空宇宙の機会は実験段階にとどまっていますが、温度安定した放電特性の恩恵を受ける非与圧貨物ドローンにとっては魅力的です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年における49.02%のアジア太平洋地域のシェアは、ニードルコーク原料から完成電極に至る深い垂直統合を裏付けています。中国の合成黒鉛メーカーは水力発電および太陽光発電による自家電力を活用し、内在排出量をkWhあたり4 kg CO₂換算以下に抑えており、これは欧州平均を大幅に下回っています。地域政府はパイロットラインへの20%の資本助成比率を提供し、地域産出量の加速と輸出コスト競争力の維持を支援しています。アジア太平洋地域のデュアルカーボンバッテリー市場規模は、EVパックにおける国内コンテンツの最低比率を義務付ける国家政策に支えられ、2031年までに12.1%のCAGRで成長する見込みです。

北米はこの地域で最も急速に成長している市場です。車両用電池モジュール1台あたり最大3,750米ドルのインフレ抑制法のクレジットにより、少なくとも4つのOEMが2025年に米国のデュアルカーボンスタートアップとの条件付き引渡合意を締結しました。エネルギー省の2,500万米ドルの資金調達ラウンドは、電極コーティングおよびイオン液体電解質合成を国内で拡大する11のプロジェクトを支援しています。カナダの採掘事業は、2027年に操業開始が予定されている大型フレーク黒鉛の2プロジェクトにより原料安全保障を強化し、物流コストの低下に貢献しています。

欧州の軌道は、炭素ベースの化学的特性と正確に一致する持続可能性規制にかかっています。電池パスポートはトレーサビリティの高い低排出素材を優遇します。フィンランドおよびスウェーデンのリグニン由来炭素パイロットプラントは、2028年までに合計年産15,000トンを目標としています。欧州の自動車メーカーは現在、日本のラインからプロトタイプセルを輸入していますが、前駆体供給が成熟した後にモジュールを現地化する意向です。中東・アフリカ市場は依然として小規模ですが、湾岸の電力会社が砂漠気候向けのストレージに関心を示しており、そこでは高い周囲温度が従来のリチウムイオンシステムに悪影響を与えています。

競争環境

競争は断片化したままで、単一プレイヤーがグローバル出荷量の8%を超えることはなく、低い集中度が急速なイノベーションを促しています。Power Japan Plus、Nyobolt、Alsym Energyなどの先駆的企業は炭素前駆体精製およびアニオンインターカレーション機構に関する重要特許を保有していますが、ポートフォリオ多角化を求めるCATLやSamsung SDIなどの大手企業にその技術をライセンス供与するケースが増えています。戦略的同盟は急速充電バス車隊に重点を置いており、開発企業はセルをデポ充電器とバンドルしてエコシステム収益を確保しています。

性能差別化がコストパリティを依然として上回る初期段階の契約では、価格競争は抑制されています。主要セルメーカーは5分間充電能力の実証を強調し、第三者機関による安全試験データを公表し、共同プロトタイプ開発を通じてOEMのエンジニアリングチームにアプローチしています。SGL Carbon、三菱ケミカル、および台頭する北欧リグニンプロセッサーなどの原材料サプライヤーは、コーティングフォイル生産に下流進出し、独立した電極コーターのマージンを圧縮しています。

知的財産の出願件数は2024年に前年比37%増加し、サイクル寿命を犠牲にせず電圧ウィンドウを拡大する電解質添加剤をめぐる軍拡競争を示しています。専門スタートアップは、電池バリューチェーンへのエクスポージャーを求める自動車メーカーや石油メジャーのコーポレートベンチャー部門を引き付けています。大手石油会社が炭素電極IPへの直接アクセスをもたらす資産を密かに評価したとのM&A情報が伝わる中、M&Aに関する噂が激化しており、2020年代後半までの主流採用に対する期待が高まっています。

デュアルカーボンバッテリー産業のリーダー企業

PJP Eye LTD.

Nyobolt

Alsym Energy

Carbon-Ion

ORLIB Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:CATLは、デュアルカーボン急速充電モジュールと高エネルギーリチウムイオンセルを組み合わせた「デュアルパワー」EVパックを発表し、930マイルの航続距離を実現し、高級セダンをターゲットとしています。

- 2025年6月:旭化成は、-40℃で90%のイオン伝導率を維持し、60℃でデュアルカーボンのサイクル寿命を2倍にする電解質ファミリーを発表し、商業化は2025年後半を予定しています。

- 2025年5月:日本の経済産業省はトヨタと出光興産に対し、デュアルカーボン電解質の前駆体も供給する1億4,200万米ドルの硫化リチウムプラントの建設を許可し、生産は2027年開始予定です。

- 2025年3月:華友コバルトは6,094億6,000万人民元の営業収益を開示し、デュアルカーボン材料のR&Dを開始する一方、工場でのクリーンエネルギー使用比率40%を達成しました。

- 2025年2月:米国エネルギー省は11プロジェクトに総額2,500万米ドルを交付し、デュアルカーボンおよびナトリウムイオン電池の国内製造を拡大しています。

グローバルデュアルカーボンバッテリー市場レポートの範囲

デュアルカーボンバッテリー市場レポートには以下が含まれます:

| 使い捨てデュアルカーボンセル |

| 充電式デュアルカーボンセル |

| 10 kWh未満 |

| 10~100 kWh |

| 100~500 kWh |

| 500 kWh超 |

| 自動車用電池 |

| 産業用定置型ストレージ |

| ポータブル・家電製品 |

| 航空宇宙・防衛 |

| その他のニッチ用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 電池タイプ別 | 使い捨てデュアルカーボンセル | |

| 充電式デュアルカーボンセル | ||

| 容量別 | 10 kWh未満 | |

| 10~100 kWh | ||

| 100~500 kWh | ||

| 500 kWh超 | ||

| 用途別 | 自動車用電池 | |

| 産業用定置型ストレージ | ||

| ポータブル・家電製品 | ||

| 航空宇宙・防衛 | ||

| その他のニッチ用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答する主要な質問

デュアルカーボンバッテリー市場の急速な成長を牽引しているのは何ですか?

各国政府がEV義務を強化する一方、企業はカーボンニュートラルなサプライチェーンを求めており、デュアルカーボンバッテリーは急速充電とリサイクル可能な素材により両方の目標を達成します。

2031年にはデュアルカーボンバッテリー市場はどのくらいの規模になりますか?

デュアルカーボンバッテリー市場規模は2031年までに74億5,000万米ドルに達し、2026年から2031年にかけて11.03%のCAGRで成長する見込みです。

デュアルカーボンバッテリー市場で現在リードしているセグメントはどれですか?

充電式デュアルカーボンセルが2025年に86.35%の市場シェアで支配しており、電気自動車およびグリッドストレージへの適合性により優位を保っています。

アジア太平洋地域がデュアルカーボンバッテリーの生産においてこれほど支配的な理由は何ですか?

この地域は合成黒鉛生産量の大半を管理し、統合された製造エコシステムの恩恵を受けており、2025年のグローバル売上シェアは49.02%となっています。

普及拡大における主な制約は何ですか?

熱暴走試験基準の保留、アジア域外での前駆体供給の制限、および固体電池プロジェクトへのベンチャーキャピタルの優先が主な逆風です。

デュアルカーボンバッテリーはリチウムイオンパックと比較してどれくらい速く充電できますか?

パイロット試験では、デュアルカーボンパックが10~80%まで約5分で充電されることが示されており、これは主流のリチウムイオン同等品の約20倍の速さです。

最終更新日: