データセンターセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.83 十億米ドル |

| 市場規模 (2031) | 35.45 十億米ドル |

| 成長率 (2026 - 2031) | 14.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターセキュリティ市場分析

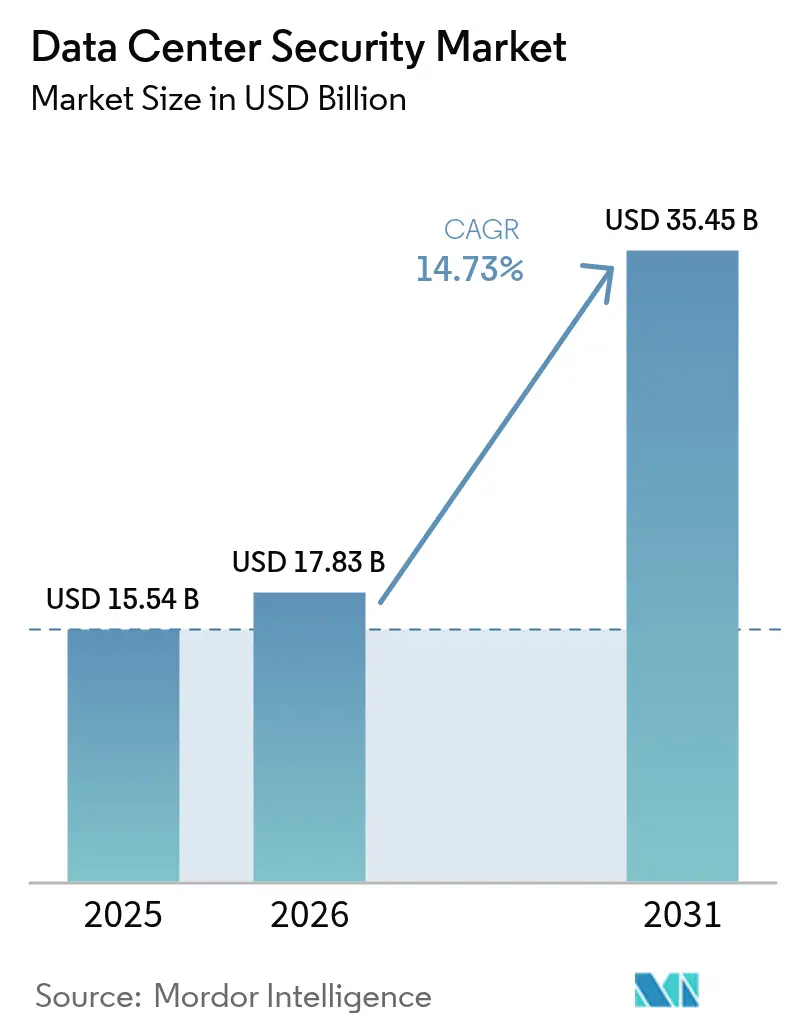

データセンターセキュリティ市場規模は2025年に155億4,000万米ドルと評価され、2026年の178億3,000万米ドルから2031年には354億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは14.73%です。この拡大は、AIトレーニング、エッジアナリティクス、ハイブリッドクラウドワークロードを支える高密度環境を保護するよう事業者に対する圧力が高まっていることを反映しています。サイバー攻撃頻度の増加、急速なハイパースケール構築、および厳格化するグローバルコンプライアンス規制が、ベンダーによる物理的・論理的制御の設計方法を再構築しています。企業は境界防御からアイデンティティ中心のゼロトラスト設計へと移行し、すべてのリクエストを検証してデバイスの健全性を継続的に監視しています。AI駆動の脅威ハンティング、物理・論理統合プラットフォーム、およびサービスとしてのセキュリティモデルへの並行投資が、特にリソースに制約のある企業の購買パターンを再構築しています。

主要レポートのポイント

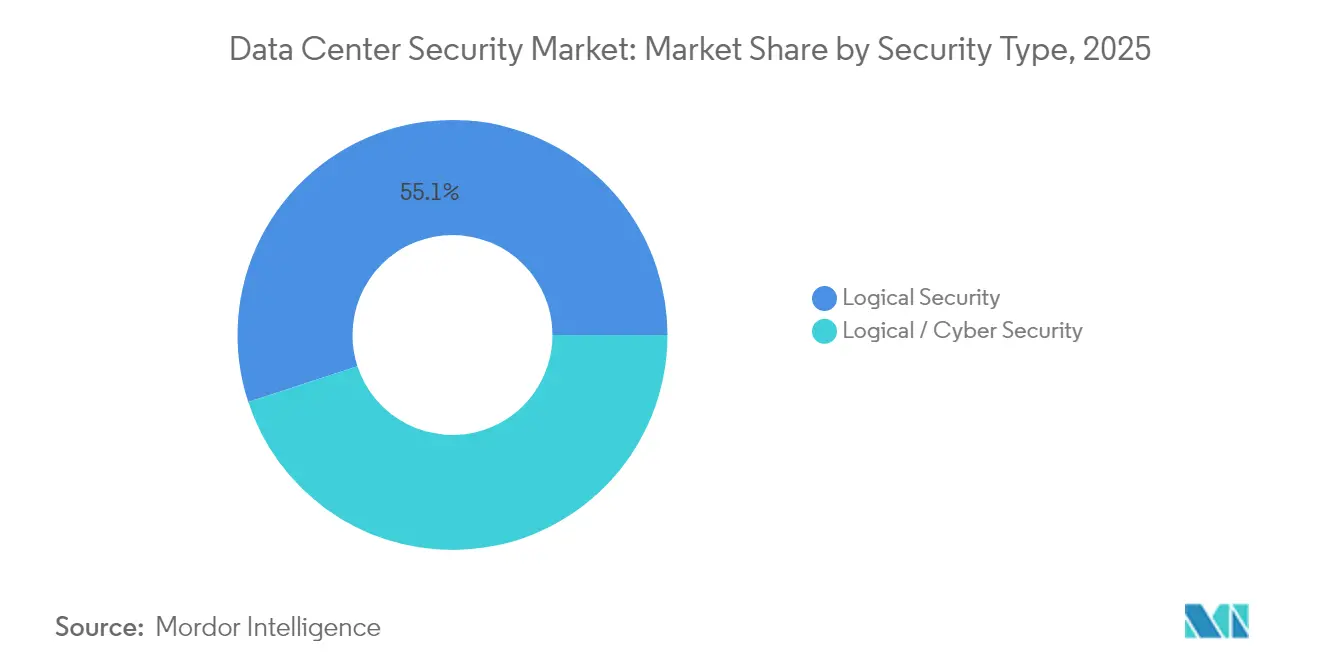

- セキュリティタイプ別では、論理セキュリティが2025年のデータセンターセキュリティ市場シェアの55.05%をリードし、物理セキュリティは2031年にかけてCAGR17.05%で拡大する見込みです。

- 提供形態別では、ソリューションが2025年のデータセンターセキュリティ市場規模の67.00%のシェアを占め、マネージドサービスは2031年にかけてCAGR17.12%で成長する見込みです。

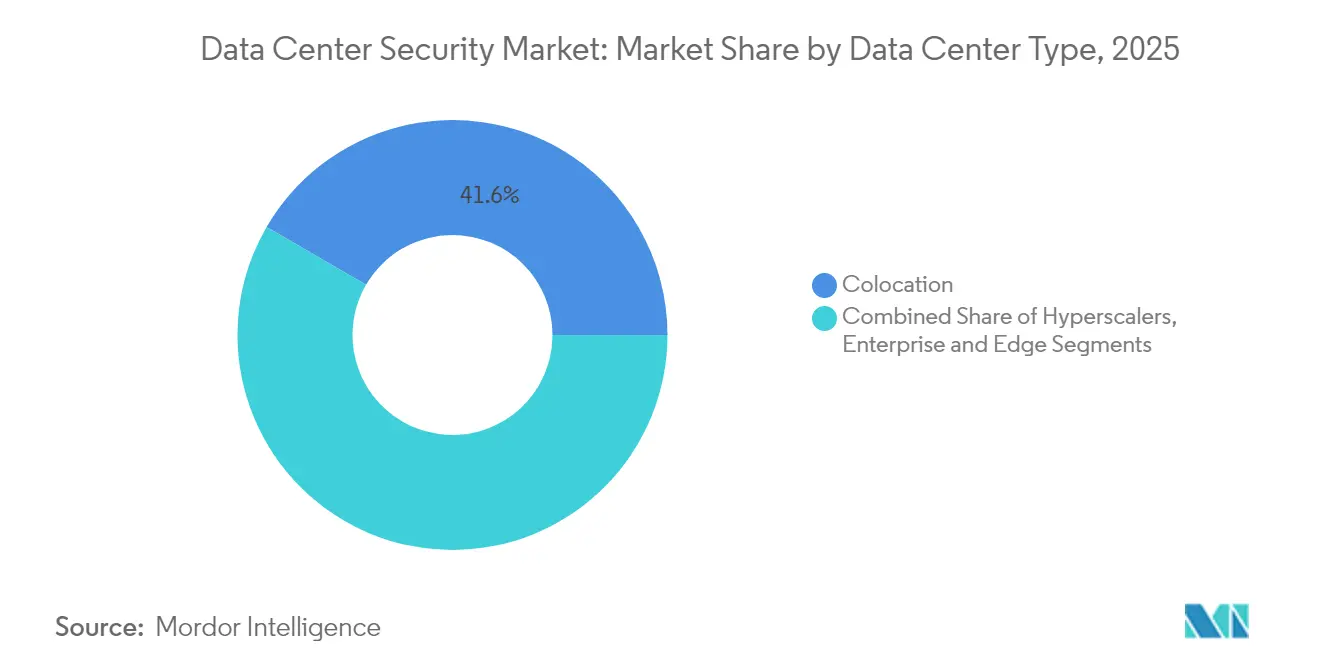

- データセンタータイプ別では、コロケーション施設が2025年のデータセンターセキュリティ市場シェアの41.62%を占め、ハイパースケーラーは2031年にかけてCAGR19.12%で進展しています。

- 業種別では、BFSIが2025年のデータセンターセキュリティ市場規模の31.55%を占め、政府・防衛は2026年~2031年にかけて最速のCAGR16.84%を記録しています。

- 地域別では、北米が2025年のデータセンターセキュリティ市場シェアの36.78%を占め、アジア太平洋は2031年にかけてCAGR18.63%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

データセンターセキュリティ市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 爆発的なデータトラフィックとハイパースケール構築 | +5.1% | 北米およびアジア太平洋主導のグローバル | 中期(2~4年) |

| エスカレートするサイバー攻撃の高度化 | +3.7% | グローバル | 短期(2年以内) |

| 厳格なグローバルコンプライアンス義務 | +2.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| クラウドおよびハイブリッドITの攻撃対象領域の拡大 | +2.1% | グローバル | 短期(2年以内) |

| データセンター内のAI駆動ゼロトラストファブリック | +1.8% | 北米、欧州 | 中期(2~4年) |

| エッジ・モジュラーデータセンター向け自律型物理セキュリティ | +1.8% | グローバル、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的なデータトラフィックとハイパースケール構築

ハイパースケール事業者は2024年にグローバルAIサーバー出荷量の76%を処理する軌道に乗っており、突破困難な防御を必要とする貴重な資産が集中しています。AIキャンパスの電力予算は2030年までに5GWを超える可能性があり、セキュリティゾーン、バッジレス生体認証、AI支援ネットワークセグメンテーションの並行アップグレードを促しています。[1]Sean Michael Kerner、「ハイパースケーラーの2024年:次はどこへ」、Data Center Knowledge、datacenterknowledge.com;Flexential、「AIデータセンタートレンドのナビゲーション」、Flexential、flexential.comベンダーは現在、レイテンシースパイクなしにテラビットの暗号化トラフィックを処理するモジュラーセキュリティアプライアンスを出荷しています。事業者はまた、レガシーファイアウォールには見えない異常な東西フローを検出する機械学習センサーを組み込んでいます。これらの変化は、コロケーション、エンタープライズ、エッジ施設がハイパースケールのベストプラクティスを模倣するにつれ、データセンターセキュリティ市場全体で持続的な支出を刺激しています。

エスカレートするサイバー攻撃の高度化

組織は2024年後半に週平均1,900件の攻撃を受け、攻撃者が偵察とエクスプロイト配信を自動化したことが要因です。ゼロデイ武器化サイクルは数週間から数時間に短縮され、アナリストの介入なしに脅威を追跡・無力化する自己学習型防御の導入を事業者に迫っています。[2]Pelco、「セキュリティテクノロジーの未来:2025年の業界トレンド」、Pelco、pelco.com;Darktrace、「AIとサイバーセキュリティ:2025年の予測」、Darktrace、darktrace.com継続的な行動分析と適応型ポリシーエンジンの統合が現在のベースラインとなっています。投資はエンドポイント、ワークロード、ネットワークテレメトリを統合する統一プラットフォームに向かっており、以前はサイロ化されたツールセットに依存していた中規模企業の間でデータセンターセキュリティ市場の対象範囲を拡大しています。

厳格なグローバルコンプライアンス義務

2025年に施行されたPCI DSS 4.0は、カード会員環境全体でより長いパスフレーズとフルスタック監視を義務付けています。欧州のDORAは運用レジリエンスに同様の基準を設けており、多地域のデータ主権法は国境を越えたバックアップトポロジーを複雑にしています。[3]Thales Group、「2025年のPCI DSS 4.0コンプライアンスへの準備」、Thales Group、cpl.thalesgroup.com2024年の英国における侵害罰金の平均は350万ポンドでした。これらのコストがコンプライアンス自動化の採用を促進し、マネージドサービス需要を高め、監査対応レポートに関連するデータセンターセキュリティ市場規模を拡大しています。

クラウドおよびハイブリッドITの攻撃対象領域の拡大

2025年までに、企業データの75%が従来のデータホール外で処理され、エッジラックやマルチクラウドクラスターへの防御が拡張されます(datacenterworld.com)。コンテナおよびサーバーレスワークロードは、従来のゾーニングを解体するエフェメラルエンドポイントをもたらします。企業は現在、設定ミスをリアルタイムで把握するクラウドセキュリティポスチャー管理スイートを展開し、ゼロトラストファブリックがすべての東西接続を認証しています。こうした対策は、ポスチャー管理とアイデンティティブローカリングを融合するSaaSプロバイダーを中心に、データセンターセキュリティ市場全体に新たな機会をもたらしています。

データセンターセキュリティ市場の抑制要因影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層セキュリティの高いCAPEX・OPEX | -1.8% | グローバル、新興市場でより高い影響 | 中期(2~4年) |

| サイバースキル不足 | -1.2% | グローバル、アジア太平洋・ラテンアメリカで深刻 | 短期(2年以内) |

| 電力・冷却予算がセキュリティを圧迫 | -0.9% | グローバル、電力制約のあるハブに集中 | 中期(2~4年) |

| データローカライゼーションのアーキテクチャ複雑性 | -0.7% | 欧州、アジア太平洋、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多層セキュリティの高いCAPEX・OPEX

境界フェンシングから異常検知に至るフルスタック保護は、施設予算の二桁パーセンテージを定期的に消費します。クラウドセキュリティは2025年までに企業のサイバー支出の20%を吸収する可能性があります。事業者はセキュリティをサービスとして提供する契約を通じてコストを相殺し、資本支出を予測可能な費用に転換していますが、これらのサービスをレガシー機器に合わせてカスタマイズすると統合期間が長くなります。コロケーションプロバイダーは厳しい空室率と価格圧力に直面し、アップグレードを遅らせ、データセンターセキュリティ市場のセグメント内の成長を抑制しています。

サイバースキル不足

未充足のサイバー職は世界全体で350万件を超え、給与を押し上げ、2025年までにSMB予算の40%がマネージド検知への依存となっています。自動化は日常的なトリアージを軽減しますが、インシデント対応とアーキテクチャ設計には依然として希少な人材が必要です。ガイド付きプレイブックとトレーニングを製品に組み込むベンダーが支持を得ていますが、ラテンアメリカとアジアの一部では採用が遅れており、地域のデータセンターセキュリティ市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

データセンターセキュリティ市場セグメント分析

セキュリティタイプ別:

論理的制御がリードを確立論理的セーフガードは、アイデンティティ対応ファイアウォール、マイクロセグメンテーション、AI強化監視がベースラインとなった2025年のデータセンターセキュリティ市場の55.05%のシェアを占めました。このセグメントは2031年にかけてCAGR16.62%が見込まれており、東西トラフィックの検査とすべてのセッションの検証に対する緊急性の高まりを反映しています。企業は現在、デバイスのポスチャー、ジオロケーション、行動の逸脱を参照して権限を動的に調整するポリシーエンジンを好んでいます。

物理的セーフガードは、特に盗難や改ざんリスクが高まるエッジラック全体で引き続き基盤となっています。AI搭載カメラ、生体認証ターンスタイル、ロボティクスがソフトウェアアラートと融合し、単一のコンソールで錠前、警報、パケットフローを管理する統合コマンドセンターを構築しています。この統合は、購入者がサイロ化されたバッジシステムをブラインドスポットを削減する統一プラットフォームに置き換えるにつれ、データセンターセキュリティ市場内のクロスセルポテンシャルを高めています。

注記: 各セグメントのシェアはレポート購入後に入手可能

提供形態別:

サービスが製品成長を上回るソリューションは2025年のデータセンターセキュリティ市場規模の67.00%を占め、次世代ファイアウォールからDCIM組み込み監視まで多岐にわたります。しかし、複雑性、規制の変化、スキルギャップがマネージドサービスをCAGR17.12%に押し上げ、ハードウェアのリフレッシュサイクルを上回っています。プロバイダーは現在、成果ベースのサービスレベル契約のもとで脅威ハンティング、フォレンジック分析、コンプライアンスレポートをバンドルしています。

コンサルティング需要も同様に高まっており、企業がゼロトラストベースラインと量子安全ロードマップに対してアーキテクチャを再調整しています。IBMの24時間365日マネージドサービススイートはこの変化を示しており、継続的なスタッフカバレッジが不足している企業向けにクラウドワークロード保護にインシデント対応を重ねています。この軌跡は新たな継続的収益を生み出し、グローバルデータセンターセキュリティ市場を拡大しています。

データセンタータイプ別:

ハイパースケーラーがイノベーションを加速コロケーション施設は、標準化されたセーフガードの背後にエンタープライズ機器を集約することで、2025年のデータセンターセキュリティ市場シェアの41.62%を占めました。事業者は顧客セグメント別アクセスゾーンとオンプレミスSIEM統合によって差別化を図っています。

しかし、ハイパースケーラーはAIトレーニングクラスターとソブリンクラウドリージョンの増加に伴い、最も急峻なCAGR19.12%を記録しています。大規模な土地購入がワークロードを電力豊富なセカンダリ都市圏に移し、リモート監視と自律型ロボティクスの新たな設計を強いています。得られた教訓はエンタープライズおよびエッジ設計に波及し、データセンターセキュリティ市場全体の採用を拡大しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

業種別:

金融が支出をリードBFSIプレイヤーは厳格な監査証跡と高い不正リスクにより、2025年のデータセンターセキュリティ市場規模の31.55%を占めました。ゼロトラストの展開、ハードウェアセキュリティモジュール、継続的な制御検証が現在必須となっています。

政府・防衛は機密計算ノードと衛星地上局の強化により、CAGR16.84%で最速の成長を示しています。ヘルスケアと通信も電子記録と5Gコアスライスを保護するために予算を引き上げています。業種を問わず、経営幹部はますます高度な防御を純粋なコストセンターではなく収益の促進要因として捉えており、データセンターセキュリティ市場全体で堅調な成長を強化しています。

地域分析

北米データセンターセキュリティ市場

北米は2025年にデーセンターセキュリティ市場において36.78%のシェアでリードしており、高密度なハイパースケールクラスターと高まる規制上の監視によって支えられています。米国だけで地域支出の77%を占めており、クラウド大手企業はゼロトラストの設計思想を当初から統合したAIキャンパスの数十億ドル規模の展開を発表しています。アトランタやフェニックスなどのセカンダリー都市圏は、既存の主要拠点で電力制限が厳しくなる中、分散したフットプリント全体にセキュリティ管理を複製することを余儀なくされたオペレーターを引き付け、成長を遂げています。

アジア太平洋データセンターセキュリティ市場

アジア太平洋地域は、二桁台の設備容量増加とデジタルバンキング需要を背景に、地域の中で最も速い18.63%のCAGRが見込まれています。シンガポールでは、モラトリアム終了後のグリーン許可証が安全なグリーンフィールドサイトを促進し、東京は厳格なプライバシー法を活用してBFSIテナントを誘致しています。中国とインドはローカライズされた暗号化キーを重視しており、これが独自のコンプラインスモジュールの需要を生み出し、国内サービスプロバイダー全体でデータセンターセキュリティ市場を牽引しています。三井物産による神奈川県のハイパースケール施設への1億1,800万米ドル(180 ビリオン 日本円)の出資は、この投資の潮流を象徴しています。

欧州・中東・アフリカおよびラテンアメリカデータセンターセキュリティ市場

欧州はイタリア、スペイン、フランスにおける新たなAIクラスターへのセキュリティ投資を強化し、GDPRの義務と再生可能エネルギー目標のバランスを取っています。ラテンアメリカは2024年に42%の成長を記録し、エネルギーアクセスの改善が主要クラウドリージョンの整備と重なったブラジルとメキシコが牽引しました。中東およびアフリカはソブリンクラウド条項と経済特区インセンティブを採用し、ドバイとヨハネスブルクのグリーンフィールドキャンパスへデータセンターセキュリティ市場を拡大しています。全地域にわたり、データ主権のテーマと米国データセンターVEU認可などの輸出管理プログラムが、改ざん防止監査証跡への需要を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

規制環境

データセンター事業者およびそのセキュリティベンダーに対するコンプライアンス要件は主要地域で厳格化が進んでおり、枠組みはガイダンスから執行可能な管理策へと移行している。米国では、ホワイトハウス行政管理予算局(OMB)が2025年1月にメモランダムM-25-03を発行し、2023年連邦データセンター強化法の実施を進め、連邦機関のデータセンターに対するサイバーセキュリティ、レジリエンス、可用性に関する期待を強化し、セキュリティソリューションおよびサービスの契約要件に影響を与えている。NISTもサイバーセキュリティフレームワーク(CSF)2.0とそれに付随するクイックスタートガイダンス(2026年公開)で基本プレイブックを更新し、サイバーセキュリティプログラムをデータセンター事業者およびマネージドセキュリティプロバイダーが用いる企業リスク管理および人材運用の実務により明確に整合させている。

欧州では、NIS2指令(指令(EU)2022/2555)がデータセンターサービス提供事業者を適用対象とし、欧州委員会は2024年10月に実施規則(EU)2024/2690を採択し、監視、インシデント対応、レジリエンス対策に影響を及ぼす技術的・方法論的なサイバーセキュリティリスク管理要件を定めた。ドイツの連邦情報セキュリティ庁(BSI)はC5:2026を通じてクラウドコンプライアンスカタログを更新し、EUと整合した最新要件を反映し、クラウドおよびコロケーション環境が監査対応可能な管理策を実証することへの期待を高めている。これらの規制および規格の更新は、継続的な管理策の検証、標準化された報告、および物理的レジリエンスと論理的セキュリティ方針との連携強化に対する需要を促進している。

バリューチェーン分析

データセンターセキュリティのバリューチェーンは、コンプライアンス枠組みおよび技術規格から、ソリューションベンダー(ネットワークセキュリティ、ワークロード保護、SIEM/XDR、ID管理、物理アクセス制御)、システムインテグレーター、マネージドセキュリティサービスプロバイダー(MSSP)、データセンター事業者(ハイパースケーラー、コロケーション、エンタープライズ/エッジ)へと展開する。上流のインプットには、電力分配やバックアップシステムなどセキュリティ関連の施設インフラが増えており、これはNIS2などの制度や、ISO 27001およびSOC 2などの保証プログラムが求めるレジリエンス管理策を支えている。ISO/IEC 22237-6:2024などの規格も物理セキュリティシステムの設計と調達に影響を与え、アクセス制御、監視、侵入検知の仕様策定と検証の方法を形成している。

インフラ供給のボトルネックが新規ホールや改修におけるセキュリティ構築および更新サイクルを長期化させる中、チェーン全体の実行リスクが高まっている。2026年までに、業界報告によれば高電圧部品(電力用変圧器、開閉装置、発電機を含む)のリードタイムが長期化しており、これにより開発事業者は長納期発注を早期に行い、セキュリティ計画を建設・試運転のマイルストーンと整合させることが求められている。これに対応して、セキュリティベンダーおよびインテグレーターは、より多くのモジュール式で事前検証済みのアーキテクチャおよびマネージドサービスを提供することで、電力制約またはスケジュール制約のあるキャンパスにおける現場統合作業を減らしつつ、監査および可用性の目標に適合させている。

競合環境

データセンターセキュリティ市場はCisco、IBM、Palo Alto Networks、Fortinetを中心に中程度の集中度を維持しています。CiscoによるSplunkの買収は、可観測性とエッジポリシー施行を相関させ、エンドツーエンドのテレメトリを深化させる位置付けをもたらしました。Palo Alto Networksは2018年以降17件の取引に55億米ドルを投じており、最近では生成AIパイプラインを保護するためにProtect AIを7億米ドルで買収することに合意しました。

クラウドワークロード保護、XDR、SASEにまたがる単一コンソールを求める購入者の間でプラットフォーム思考が主流となっています。XDRセグメントは2028年までに88億米ドルに達する可能性があります(channelfutures.com)。CrowdStrike、Wiz、Zscalerなどのクラウドネイティブの挑戦者は、エージェントレスのスキャニングとAPI中心の施行を活用してシェアを奪っています。統合の深さとパートナーエコシステムが決定的な要因として浮上しており、CiscoとPalo Alto NetworksはMSSPを取り込むためにオープンテレメトリストリームを組み込んでいます。

量子安全暗号化、AIモデルの完全性、物理・論理統合オーケストレーションにはホワイトスペースの機会が残っています。事業者はロボティクス、アクセス制御、マイクロセグメンテーションを組み込んだターンキー設計を提供するベンダーを好み、データセンターセキュリティ市場全体の対象支出を拡大しています。

データセンターセキュリティ業界リーダー

Cisco Systems Inc.

IBM Corporation

Check Point Software Technologies

Fortinet Inc.

Palo Alto Networks Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるデータセンターセキュリティ市場の企業

- Cisco Systems Inc.

- IBM Corporation

- Check Point Software Technologies Ltd.

- Symantec (Gen Digital)

- Juniper Networks Inc.

- VMware by Broadcom

- Fortinet Inc.

- Palo Alto Networks Inc.

- Trend Micro Inc.

- Dell Technologies

- Hewlett Packard Enterprise

- Citrix Systems

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Genetec Inc.

- Bosch Security Systems

- Arista Networks

- Cyxtera Technologies

- Hikvision Digital Technology

- Johnson Controls

- NEC Corporation

市場機会と将来展望

AI主導の容量増強は、高密度GPU環境、ソフトウェアサプライチェーン、そして大規模な東西トラフィックを保護するセキュリティアーキテクチャの余地を生み出している。大規模キャンパスの拡張および新たなAI対応開発は、分散施設およびサプライヤーエコシステム全体にわたる標準化された再現可能なセキュリティ基準の必要性を示している。Metaが2026年7月にルイジアナ州リッチランド郡のHyperionデータセンターキャンパスを5GWに拡張する計画は、複数のセキュリティゾーンおよび構築フェーズにわたる拡張可能なゼロトラスト適用、特権アクセスガバナンス、物理・論理制御の統合の運用上の必要性を浮き立たせている。

購買者が更新された規格や執行機構を採用する中、コンプライアンスと保証の調和を巡る機会も広がっている。ISO/IEC 27001の2022年版への移行(移行期間は2025年10月31日終了)とISO/IEC 27000:2026の発行により、継続的な証拠収集、構成ドリフト監視、マネージドサービスを通じた自動修復ワークフローを含む、監査対応可能なセキュリティツールへの需要が高まっている。同時に、AIインフラセキュリティのギャップ分析は、AI特有のリスク(アクセラレータファブリック管理やハードウェア完全性を含む)に管理策を適合させる明示的なオーバーレイまたはプロファイルへの需要を促進している。これにより、ランタイム脆弱性緩和、完全性監視、ケージや入口の物理セキュリティ自動化を統一運用モデルに統合できるベンダーに機会が生まれている。

データセンターセキュリティ市場における最近の業界動向

- 2026年7月:IBMとRed Hatは、アプリケーション依存関係にわたる脆弱性修復を自動化する新たな商用オファリングでProject Lightwellを拡大した。この取り組みは、より標準化されたワークフローを通じて脆弱性発見から緩和までの時間を短縮することで、ハイブリッドクラウドおよびデータセンター環境向けのソフトウェアサプライチェーン防御に注力している。

- 2025年10月:Fortinetは、AIモデル、データ、および支援インフラを大規模に保護するSecure AI Data Centerソリューションを発表した。これにより同社のデータセンターセキュリティポートフォリオはAI特有の脅威に対応する方向に拡大し、高密度のトレーニングおよび推論環境全体に導入可能な統合管理策を提供するようになった。

- 2024年4月:CiscoはAI時代におけるデータセンターおよびクラウド向けセキュリティを再構築し、ワークロード、ネットワーク、クラウド全体で可視性と実施を統一する更新アーキテクチャを強調した。この発表は、暗号化されたトラフィックおよび東西セグメンテーションを、境界防御のみに依存せずに処理するプラットフォーム主導のセキュリティへの市場シフトを強化した。

データセンターセキュリティ市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本調査では、市場は物理的および論理的管理策を通じてデータセンター環境を保護することから得られる収益として定義され、データセンター運用に用いられる施設、ネットワーク、アプリケーション、ID、および保存データを保護するセキュリティソリューションおよびサービスを含む。

対象範囲外:データセンター用途に展開されていない一般的な企業セキュリティ支出、およびセキュリティに特化していない施設建設や標準的なITハードウェア更新は除外される。

セグメンテーション概要

- セキュリティタイプ別

- 物理セキュリティ

- 論理・サイバーセキュリティ

- 提供形態別

- ソリューション

- サービス(コンサルティング、インテグレーション、マネージド)

- データセンタータイプ別

- ハイパースケーラー・クラウドサービスプロバイダー

- コロケーション

- エンタープライズおよびエッジ

- 業種別

- 銀行・金融サービス(BFSI)

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 消費財・小売

- 政府・防衛

- メディアおよびエンターテインメント

- その他(エネルギー、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- アジア太平洋その他

- 南米

- ブラジル

- チリ

- アルゼンチン

- 南米その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、購買者がデータセンターセキュリティのために一般的に購入するものを整理し、新規建設、容量拡張、コンプライアンス要件の厳格化など、支出の背景となる一般的な要因を列挙するために用いられた。公開資料も、地域別の建設活動、繰り返し発生するサイバーインシデントのパターン、主要セキュリティ分野の基準価格動向を把握するために利用された。

参照したソースには、国際電気通信連合(ITU)などの公開統計・出版物、NISTのガイダンスおよび枠組み、重要インフラセキュリティに関するNERC CIP資料、デジタル経済指標に関するEurostat、マクロおよび投資動向に関する世界銀行などが含まれる。補足的な情報は、年次報告書、投資家向け説明資料、セキュリティ認証機関、信頼できる報道機関から取得された。一部では、企業財務・インテリジェンス、特許検索、出荷レベルの貿易確認のために有料サブスクリプションを利用し、カバレッジの妥当性確認や潜在的に欠落している製品分野の特定を行った。これらの例は例示的であり網羅的ではなく、データ収集、検証、明確化のために他の多くのソースも利用された。

一次インタビューおよび調査

一次調査での議論は、実際にデータセンターセキュリティ支出として計上されるものと、混同すべきでない隣接するIT セキュリティとして扱われるものを確認するために用いられた。インタビューは、ソリューションプロバイダー、システムインテグレーター、コロケーションおよびエンタープライズ施設運営者、予算を管理するセキュリティ責任者を対象とし、デスクリサーチの情報が弱い部分についてモデルの入力を修正できるようにした。

これは世界市場であるため、カバレッジはアジア太平洋(APAC)、欧州・中東・アフリカ(EMEA)、南北アメリカ(Americas)にわたって均衡が取られ、入力はハイパースケール、コロケーション、エンタープライズおよびエッジ環境にわたって確認された。回答が地域またはデータセンタータイプによって異なる場合、想定は基準年および予測年について、大多数の回答者が典型的な購買パターンと説明した内容に絞り込まれた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):14% | アジア太平洋(APAC):38% |

| ミドルティア:50% | 機能/事業部門リーダー:31% | 欧州・中東・アフリカ(EMEA):35% |

| 中小規模企業:18% | マネージャー:55% | 南北アメリカ:27% |

市場規模算定と予測

規模算定はトップダウンによる需要プール再構築アプローチを用いて行われ、データセンターの構築および設置容量の信号がサイト当たりのセキュリティ導入率および支出に変換され、その後地域別にスケーリングされた。最初の合計値を得た後、セキュリティ分野別にサンプリングされたサプライヤー収益を集計し、アクセス制御、監視、モニタリングソフトウェアなど注目度の高い項目の典型的なASP×数量レンジを確認するなど、選択的なボトムアップ推計と照合した。

モデルに大きな影響を与えた入力には、データセンターの容量増加および新規施設数、ハイパースケール対コロケーション対エンタープライズ/エッジサイトの比率、典型的なセキュリティスタック導入(物理管理、ID・アクセス管理、脅威・アプリケーション保護、データ保護)、および顧客タイプ別のサービス集約度(コンサルティング、統合、マネージドサービス)が含まれる。収益の分割が不明確な場合には、回答者が確認したバンドル比率を用いて対応し、その後データセンター運用向けの報告されたセキュリティ予算配分と合計値を逆検証した。

予測には、モデルが異なる構築速度およびセキュリティ態勢の変化を反映できるようシナリオ分析が用いられ、その後、想定される価格推移および導入時期に関する一次情報に立ち返って調整された。毎年、容量パイプラインの発表、コンプライアンスおよび監査活動、通常セキュリティ更新を前倒しさせる侵害・インシデント圧力の変化を含む、少数の先行指標を追跡した。

データ検証と更新サイクル

検証は段階的に行われ、最終的な数値が単一の前提に依存しないようにした。出力は、地域別のデータセンター拡張動向、セキュリティサービスの内訳、暗示されるサイト当たり支出などの独立した信号と比較され、実際の調達サイクルと整合しない急激な年次変動がないか確認された。

最終承認前には、アナリストチェックにおいて異常値が精査され、論理セキュリティの導入率やマネージドサービスの浸透率など主要変数が実務者の説明と一致しないと見られる場合には、対象を絞った再ヒアリングが行われた。本レポートは毎年更新され、容量計画、コンプライアンス要件、または支出行動に重大な影響を与える事象が発生した場合には中間更新が行われる。提供直前には最終レビューを完了し、クライアントがその時点で入手可能な最新の見解を受け取れるようにする。

Mordor Intelligenceによる世界のデータセンターセキュリティ市場規模と他の公開推計との比較

データセンターセキュリティの公開市場規模は、トピック名が同じように見えても、データセンター専用セキュリティとして何を計上するかの境界が企業によって異なり、また基準年や通貨換算の時期も異なるため、差異が生じることがある。サービスが含まれるかどうか、ハイパースケールおよびエッジサイトの扱い方、価格のロールフォワード方法の違いが、差異の大部分を説明することが多い。

表に示すように、Mordor Intelligenceのモデルにおける2026年の起点値は、データセンター環境向けに展開されたセキュリティスタックに紐づいており、関連するコンサルティング、統合、マネージドサービスと合わせて計上されている。より広範な企業セキュリティ支出に混在させたものではない。他の推計がより早い基準年を用いている場合や、施設セキュリティとより広範なサイバーセキュリティ分野を明確に区別していない場合、その数値は、適用される内訳の前提と成長期間によって、低くも高くもなり得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.83 B (2026) | |

| コンサルティング企業A | USD 18.42 B (2024) | 2024年を基準年とし、2025年から2030年までの予測期間を用いているが、公開概要はデータセンター専用の対象範囲の境界を明示していないため、より広範なセキュリティプログラムが含まれる場合には合計値が変動し得る。 |

| 業界出版社B | USD 13.80 B (2022) | 2022年を基準として市場を固定しているが、公開されたスナップショットは、サービス、エッジサイト、論理対物理カテゴリーの評価方法についての詳細が限られており、カテゴリーが狭く扱われる場合には基準値が圧縮される可能性がある。 |

3つの数値を通じて、最大の要因は計算の複雑さではなく、何が計上され、どの年が基準として用いられるかである。インプットを容量および展開の信号に追跡可能な形で維持し、予測を前進させる前に実務者と前提を確認することで、得られる見解は再現可能であり、新たな情報が入手された際にも整合を取りやすい状態が保たれる。

レポートで回答される主要な質問

データセンターセキュリティ市場の急速な成長を促進しているものは何ですか?

AIワークロードの爆発的増加、サイバー攻撃件数の増加、厳格化するコンプライアンス義務が、事業者にゼロトラストおよびAI駆動の防御の採用を迫り、2031年にかけてCAGR14.73%を支えています。

データセンターセキュリティ支出の最大部分を占めるセグメントはどれですか?

論理セキュリティ制御がシェア55.05%でリードしており、マイクロセグメンテーション、アイデンティティ検証、継続的監視への需要を反映しています。

マネージドセキュリティサービスが普及している理由は何ですか?

グローバルなサイバースキル不足と複雑な規制環境が、組織に脅威ハンティングとコンプライアンスのアウトソーシングを促し、マネージドサービスのCAGR17.12%を牽引しています。

データセンターセキュリティ投資において最も速く成長する地域はどこですか?

アジア太平洋は中国、インド、日本、シンガポールでの新たなハイパースケール構築に牽引され、CAGR18.63%で拡大する見込みです。

ハイパースケーラーはセキュリティイノベーションにどのような影響を与えていますか?

ハイパースケーラーはAI支援の異常検知と自律型物理セーフガードを先駆けており、コロケーションおよびエンタープライズサイトがますます採用するテンプレートを設定しています。

事業者が2025年に優先すべきコンプライアンスの変更点は何ですか?

主要な更新事項には、PCI DSS 4.0の強化された認証規則と欧州のDORA要件が含まれており、いずれも継続的な制御検証とレポートへの期待を高めています。

最終更新日: