EV バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

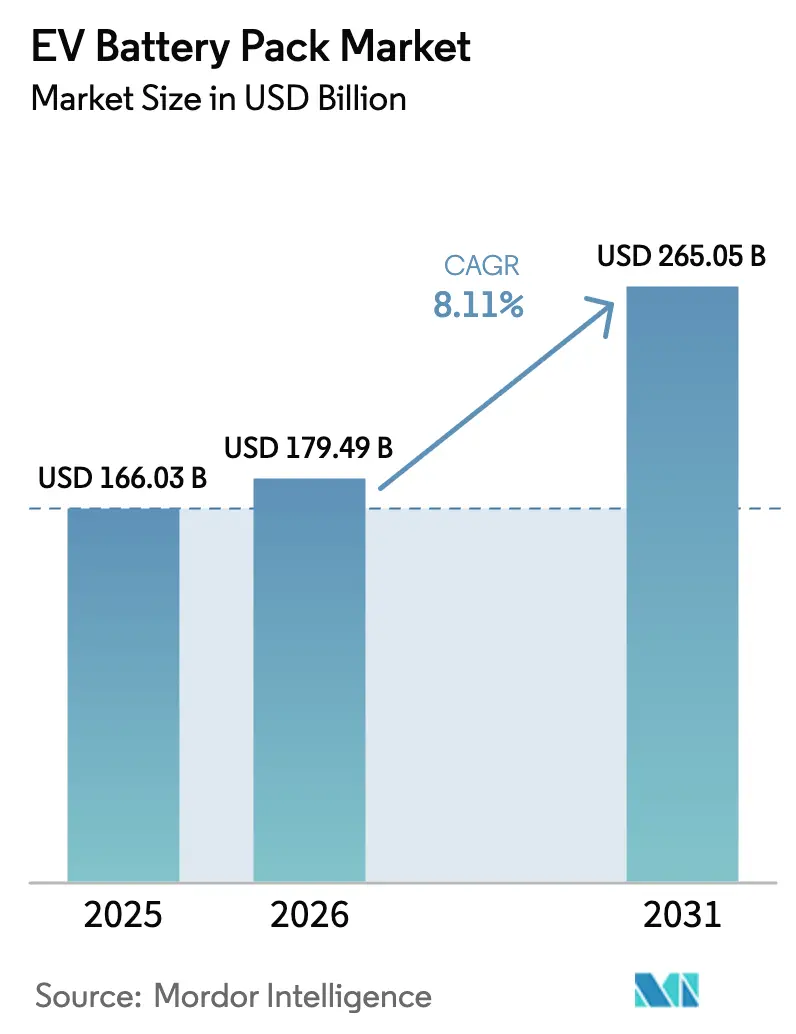

| 市場規模 (2026) | 179.49 十億米ドル |

| 市場規模 (2031) | 265.05 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

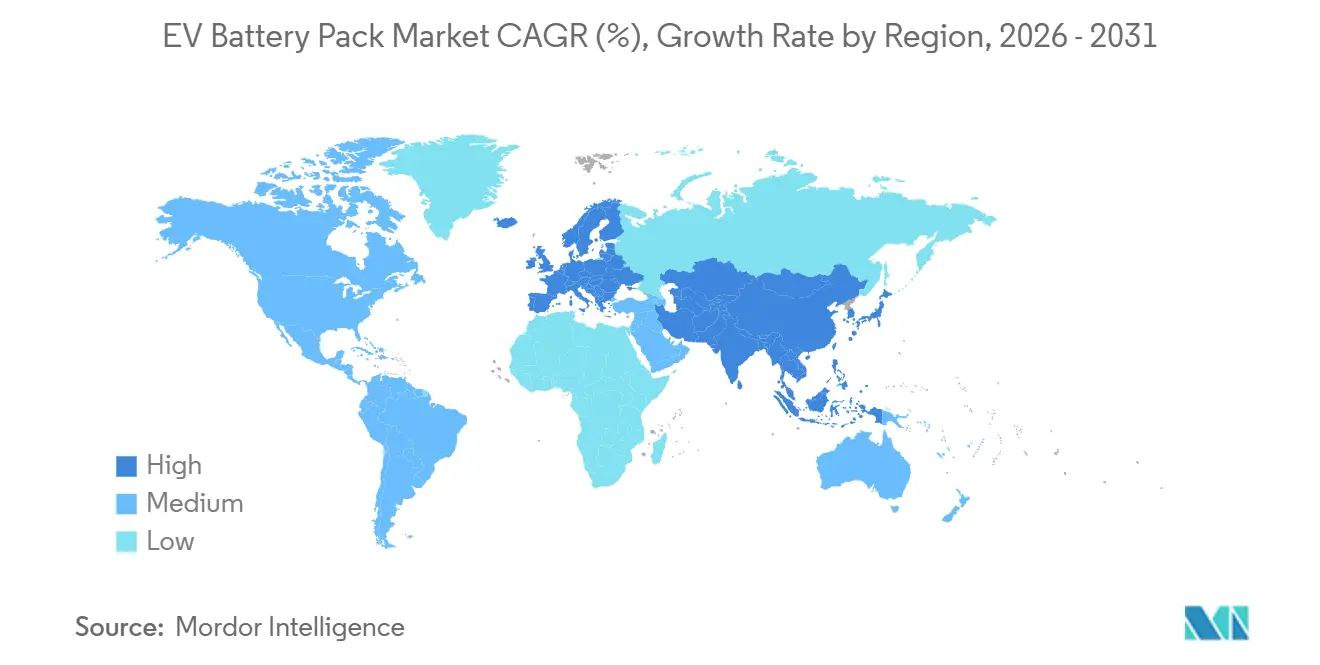

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

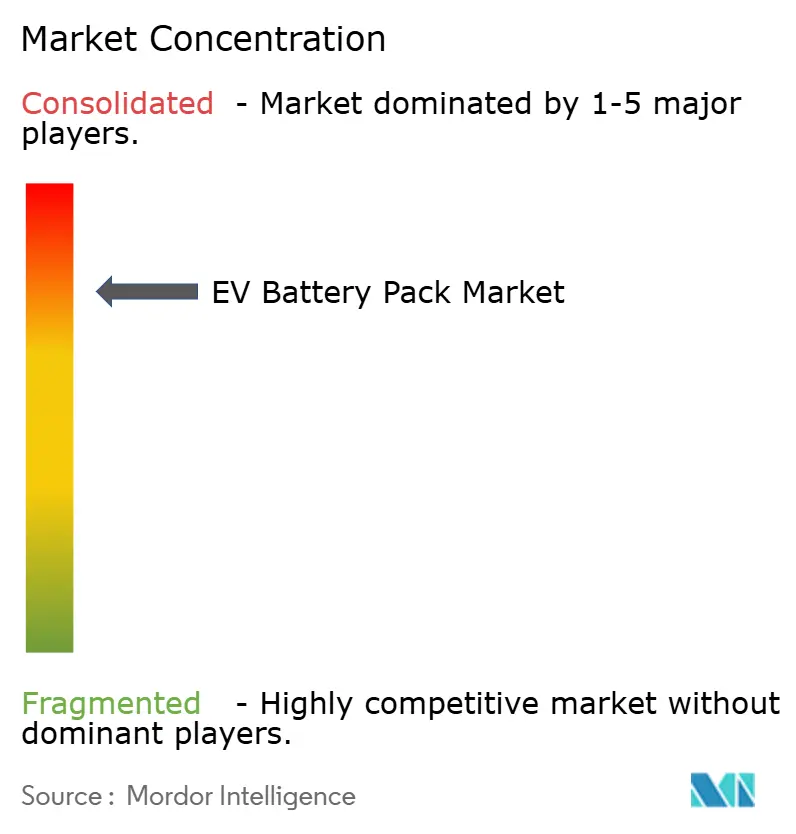

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による EV バッテリーパック市場分析

EV バッテリーパック市場規模は、2025年の1,660億3,000万米ドルから2026年には1,794億9,000万米ドルに成長し、2026年~2031年の8.11%のCAGRで2031年までに2,650億5,000万米ドルに達すると予測されています。リン酸鉄リチウム価格の下落、ギガファクトリーの急速な規模拡大、およびセル・トゥ・パック統合の普及により、内燃機関パワートレインとのコスト差が縮小し、乗用車および商用車セグメント全体での普及が加速しています。自動車メーカーはサプライチェーンの確保とマージンの確保を目的としてバッテリー製造の内製化を進めており、一方で固体電池のロードマップは技術面および資本配分面での不確実性をもたらしています。リチウムおよびニッケルの原材料制約は持続的な数量成長に対する主要リスクであり続けていますが、リサイクルおよびLMFPなどの代替化学への投資がプレッシャーを緩和し始めています。これらの相反する力が、今後10年末にかけてEV バッテリーパック市場に対してダイナミックかつ回復力のある成長見通しをもたらしています。

主要レポートのポイント

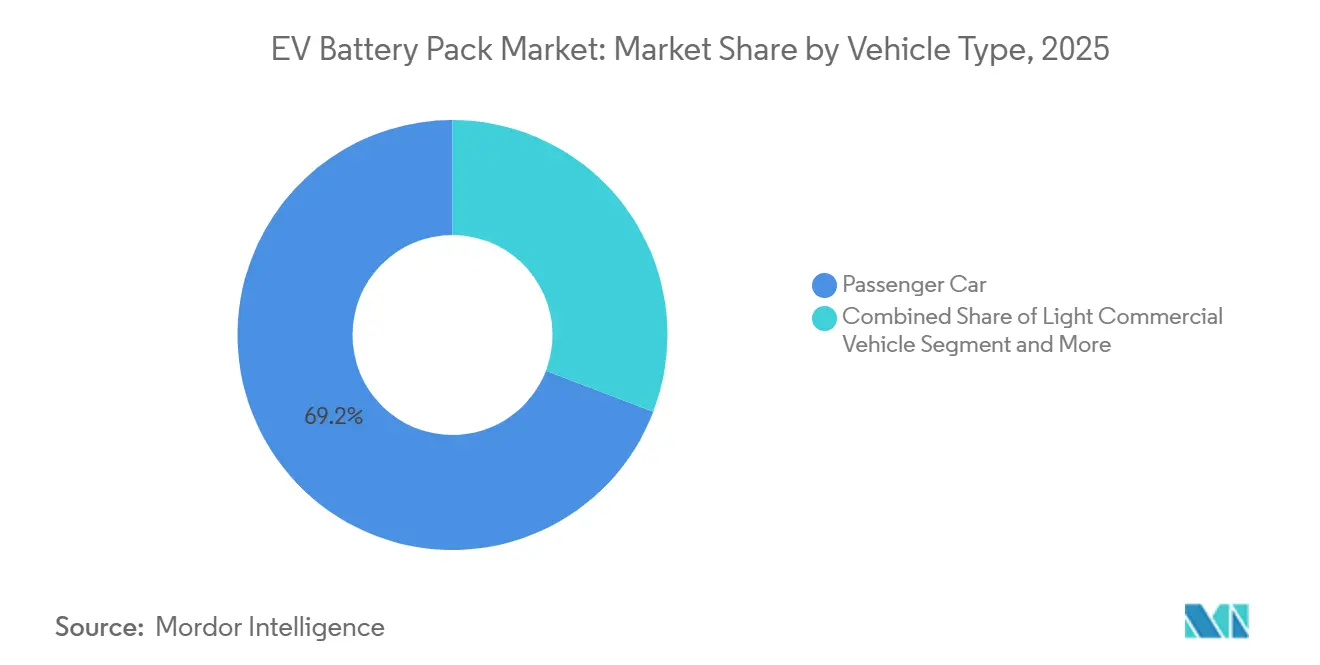

- 車両タイプ別では、乗用車が2025年のEV バッテリーパック市場シェアの69.16%をリードしました。中型・大型トラックは2031年までに9.98%のCAGRで成長すると予測されています。

- 推進タイプ別では、BEVが2025年のEV バッテリーパック市場規模の81.62%のシェアを占め、2031年まで10.16%のCAGRで成長しています。

- 化学別では、NMCが2025年のEV バッテリーパック市場シェアの52.09%を占め、LMFPが2031年まで10.52%の最高予測CAGRを記録しています。

- バッテリー形状別では、角形セルが2025年のEV バッテリーパック市場シェアの46.46%を獲得しました。円筒形セルは2031年まで9.28%のCAGRで成長しています。

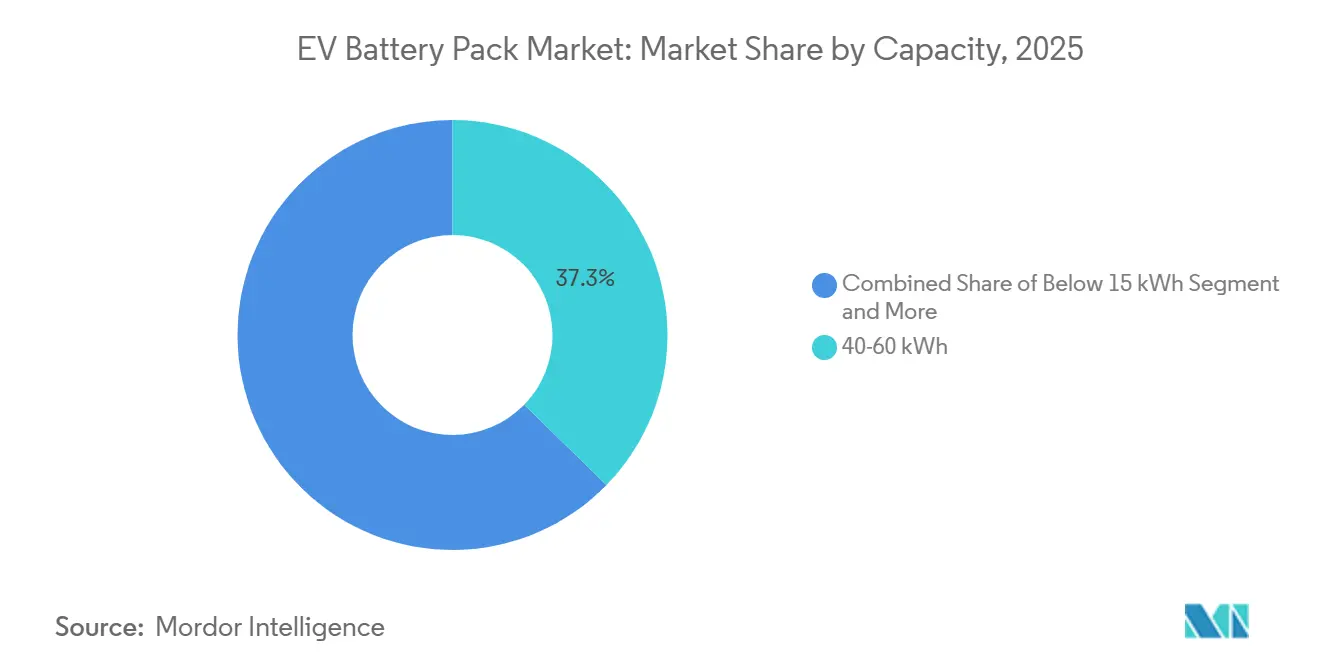

- 容量別では、40~60 kWhバンドが2025年のEV バッテリーパック市場シェアの37.28%をリードしました。100~150 kWhバンドは2031年まで9.71%のCAGRで成長すると予測されています。

- 電圧クラス別では、400V未満のシステムが2025年のEV バッテリーパック市場シェアの63.41%を保持しました。600~800Vシステムは2031年まで9.16%のCAGRで上昇する見込みです。

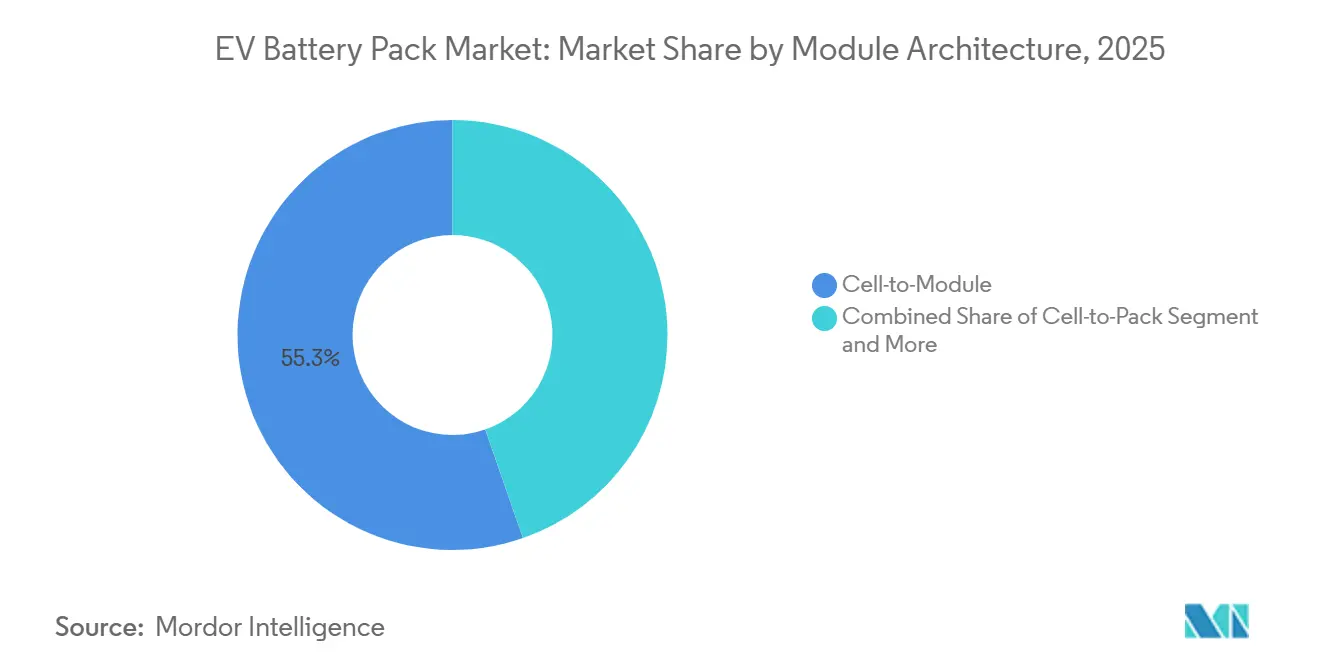

- モジュールアーキテクチャ別では、CTMが2025年のEV バッテリーパック市場シェアの55.32%を維持し、CTPプラットフォームは2031年まで9.41%のCAGRを記録しています。

- コンポーネント別では、カソードが2025年のEV バッテリーパック市場シェアの41.12%を占め、セパレーターが2031年まで9.82%のCAGRで最速の成長を示しています。

- アジア太平洋地域が2025年の地域別EV バッテリーパック市場シェアの62.39%を保持しました。欧州は2031年まで9.12%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル EV バッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| セルコストの低下 | +2.1% | アジア太平洋地域主導のグローバル | 中期(2~4年) |

| ギガファクトリーの拡大 | +1.8% | 北米および欧州 | 長期(4年以上) |

| ZEV目標 | +2.3% | 欧州およびカリフォルニア州、世界規模で拡大 | 短期(2年以内) |

| セル・トゥ・パック設計 | +1.5% | グローバル、中国OEMが先駆け | 中期(2~4年) |

| ローカルコンテンツ規制 | +1.4% | 北米、欧州、インド | 中期(2~4年) |

| セカンドライフ収益 | +0.9% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ZEV義務化とますます厳格化するCO₂目標

カリフォルニア州のACC IIは2035年までに軽乗用車販売の100%をゼロエミッション車とすることを義務付けており、EUのFit-for-55パッケージは2030年までにフリート平均CO₂を55%削減することを求め、EV バッテリーパック市場の需要可視性を確保しています [1]「先進クリーンカーII規制」、カリフォルニア州大気資源局、arb.ca.gov。自動車メーカーは不遵守に対して厳しいペナルティに直面しており、2024年のStellantisの18億ユーロの罰金がその証拠であり、電動化支出を促進しています。政策立案者はISO 14064規格を通じて測定を標準化し、地域間の報告を合理化しています。これらの義務化措置は投資家リスクを低減し、ギガファクトリーおよび次世代化学への資本を解放しています。

高ニッケルおよびLFP化学によるセルコストの低下

LFPパック価格は2024年に20%下落してkWhあたり115米ドルとなり、高ニッケルNMCバリアントはkWhあたり110米ドルに低下し、EV バッテリーパック市場における競争力のある大衆市場向け車両価格設定と普及の加速を可能にしました。中国メーカーは統合されたサプライチェーン、高い稼働率、および支援的な補助金を通じてこのコスト曲線を牽引しています。高ニッケルカソードにおけるコバルト含有量の削減により、生産者は変動の激しい金属市場からさらに保護されています。自動車メーカーはこれらのコスト削減をマージンを圧縮することなく低い販売価格に転換し、対象消費者層を拡大しています。ISO 14040ライフサイクルアセスメントが調達フレームワークに組み込まれ、有利な環境フットプリントを持つ化学を奨励しています。

OEMギガファクトリーの建設と垂直統合

Fordの2026年までに年間600 GWhの生産能力を目標とした114億米ドルのマルチサイト投資は、セル生産の内製化とサプライチェーン確保への取り組みを例示しています [2]「Ford+プラン キャピタルマーケットデー」、Ford 投資家向け広報、ford.com。General MotorsおよびStellantisにおける同様の戦略は、ティア1サプライヤーの役割を縮小し、セル設計と車両プラットフォームのより緊密な連携を可能にしています。米国インフレ削減法およびEUグリーンディールにおけるローカルコンテンツクレジットは、国内工場のコスト優位性を高め、ギガファクトリーの立地決定を誘導しています。垂直統合はまた、OEMに知的財産、安全プロトコル、およびリサイクル経路に対する直接的な管理を与え、EV バッテリーパック市場におけるクローズドループバリューチェーンへの長期的なシフトを強化しています。

セル・トゥ・パックアーキテクチャによるエネルギー密度の向上

CATLのQilin CTP 3.0は255 Wh/kgおよび1,000 kmの航続距離を達成し、モジュールベース設計と比較してパックコストを10%削減しています [3]「CATL 2024年次報告書」、Contemporary Amperex Technology、catl.com。BYDのブレードバッテリーは、モジュールケーシングを排除し熱分散を改善することで安全性の向上を強調しています。セルの直接統合によりパック重量が軽減され、乗客または貨物のためのシャシースペースが確保されます。ただし、高度な熱管理と高精度溶接が必要であり、専門的なサブシステムサプライヤーに機会をもたらしています。採用率は中国OEMの間で最も高く、西側メーカーは2027年モデルの発売に向けて同様のアーキテクチャを認証しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鉱物サプライボトルネック(Li、Co、Ni) | -1.7% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| 資本集約型製造と低マージン | -1.2% | 主に新興市場 | 長期(4年以上) |

| 熱的安全リスクとリコールリスク | -0.8% | 世界規模、先進市場でより厳格な精査 | 中期(2~4年) |

| 固体電池ロードマップによる既存投資の遅延 | -0.6% | 日本および欧州が研究開発をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物のサプライボトルネック(Li、Co、Ni)

2024年初頭のリチウム市場の変動は、供給応答性における重大な制約を明らかにしました。価格の急激な上昇とその後の緩和は、リチウム供給の弾力性の限界を浮き彫りにし、EV バッテリーパック産業向けの安定した原材料確保における継続的な課題を強調しました。コバルトにおけるコンゴ民主共和国への過度な依存、およびニッケルにおけるインドネシアとロシアへの依存は、生産者を地政学的ショックにさらしています。自動車メーカーは直接オフテイク契約の締結、LFPおよびLMFPへの化学的多様化の追求、および一次需要を抑制するためのリサイクル投資の拡大を進めています。国内鉱山を持たない欧州および北米のセルメーカーは最大のリスクにさらされており、マージンを圧縮する高い原料コストを吸収することがあります。

熱暴走の安全性とリコールリスク

GMによる142,000台のBolt車両のリコールは19億米ドルのコストをもたらし、単一の欠陥がグローバルオペレーション全体に波及する可能性を浮き彫りにしました。UN ECE R100フェーズ2規格およびUL 2580試験プロトコルは現在、より厳格な乱用試験を要求し、開発タイムラインを延長しています。セラミックコーティングセパレーター、炭化ケイ素パワーモジュール、および予測分析への投資は、インシデント率の削減を目指しています。それにもかかわらず、高エネルギー密度化学は本質的に熱暴走リスクを抱えており、EV バッテリーパック市場における慎重なパック設計と品質管理のオーバーヘッドを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが電動化を牽引

このセグメントは乗用車の販売量により2025年のEV バッテリーパック市場シェアの69.16%を確保しましたが、中型・大型トラックは2031年まで9.98%のCAGRですべてのカテゴリーを上回る成長を示すでしょう。ラストマイル配送向けの小型商用バンおよび公共交通機関向けの電気バスは、ゼロエミッションゾーンと通行料免除が直接的に運営コストを低下させる地域での普及を加速しています。

フリートオペレーターはディーゼル車と比較した燃料節約とメンテナンスコスト削減を挙げており、総所有コストが電動化に有利に傾いています。長距離トラック輸送の普及は充電インフラによって制限されていますが、専用デポ充電とメガワットレベルのコネクターがそのギャップを縮小しています。欧州の2025年大型車両向けCO₂規格と中国の新エネルギー車クォータが需要予測を支え、EV バッテリーパック市場内での安定した数量成長を確保しています。

推進タイプ別:BEVの優位性が強固に

バッテリー電気プラットフォームは2025年の需要の81.62%をカバーし、10.16%のCAGRで上昇する見込みであり、EV バッテリーパック市場におけるBEVの増大する比重を支えています。エネルギー密度の向上と充電インフラの拡充により、プラグインハイブリッドの残存する魅力が侵食されており、そのシェアはインセンティブ構造がゼロテールパイプエミッション遵守に向けてシフトするにつれて縮小すると予測されています。

中国と欧州は、補助金が純粋な電気航続距離の閾値を重視するにつれてこのシフトを例示しています。Teslaの製品戦略はさらにハイブリッドを脇に追いやり、既存メーカーに将来の充電性能を保証する800V BEVアーキテクチャに向けて研究開発予算を配分するよう圧力をかけています。BEV制御システムが自動運転機能セットと収束するにつれて、ISO 26262機能安全マイルストーンへの遵守整合が重要になります。

バッテリー化学別:LMFPがNMCの覇権を崩す

NMCは2025年に52.09%のシェアを保持しましたが、LMFPは最速の10.52%のCAGRを記録すると予測されており、EV バッテリーパック市場内の化学の好みを再形成しています。LMFPはLFPのコストと安全性プロファイルをMn支援のエネルギー密度改善と組み合わせ、主流の航続距離ニーズを満たす190 Wh/kgの閾値を超えています。

Teslaの2024年の展開は大規模製造可能性を検証し、信頼性の高いサプライチェーンを示しています。高ニッケルNMCバリアントは600 km超の航続距離を目標とするプレミアムおよびパフォーマンスモデルには不可欠ですが、原材料の変動がコスト上昇圧力をもたらしています。LFPはサイクル寿命と安全性が密度を上回る商用車において強い需要を維持しており、ナトリウムイオン化学は定置型ストレージ向けのパイロットから初期商業段階に移行しています。

容量別:大容量パックが勢いを増す

40~60 kWhバンドは2025年に37.28%のシェアを維持しており、コスト最適化されたクロスオーバーおよびコンパクトSUVを反映しています。しかし、100~150 kWhセグメントはプレミアムSUVと長距離トラックが延長された航続距離を求めるにつれて9.71%のCAGRで成長し、EV バッテリーパック市場を豊かにするでしょう。

消費者の航続距離への期待は特に北米で上昇しており、平均的な日常通勤距離が長い傾向にあります。自動車メーカーはプレミアム価格を命じる大容量トリムを追加し、パックコストの増加と収益増加のバランスを取っています。エネルギー密度の向上により、より高いkWhパックが既存のシャシーエンベロープに収まり、重量ペナルティを軽減し積載量を維持しています。

バッテリー形状別:円筒形セルが復活

角形フォーマットは2025年に46.46%のシェアでリードしましたが、円筒形セルは4680および次世代大型フォーマットセルを中心に構築された構造パック設計に支えられ、2031年まで9.28%のCAGRで上昇するでしょう。円筒形は高速ライン自動化と一貫した品質をサポートし、粗利益率の余地を拡大しています。

角形セルはパッケージングの柔軟性とシンプルなバスバーレイアウトにより中国OEMに引き続き好まれています。ポーチセルは低スタック高さが空力性能を向上させるパフォーマンスEVにおいてニッチを維持していますが、より大きな膨張および熱暴走管理の複雑さに直面しています。したがって、フォームファクターの組み合わせはEV バッテリーパック市場全体で体積効率対機械化スループットのアプリケーション固有のトレードオフを中心に収束しています。

電圧クラス別:高電圧への移行が加速

400V未満のアーキテクチャは2025年に63.41%のシェアを保持しました。600~800Vシステムは15分間の10%から80%への急速充電を求める動きを反映し、9.16%のCAGRを記録するでしょう。高電圧プラットフォームは銅の質量を削減し、インバーター効率を向上させ、より細いケーブルを可能にし、車両全体の重量配分を改善します。

炭化ケイ素MOSFETおよび高度な冷却プレートは依然として供給制約があり、近期の普及を抑制しています。PorscheおよびHyundai Motor Groupなどの早期採用者がコストベネフィットのトレードオフを検証し、中規模ブランドに2027年以降の800Vロールアウトへのコミットメントを促しています。EV バッテリーパック市場内では、大型トラックおよび航空プロトタイプ向けに800V超の探索が続いています。

モジュールアーキテクチャ別:CTP統合が進展

CTMは2025年に依然として55.32%のシェアを占めましたが、CTP統合はモジュールフレームを排除することで部品表コストを圧縮し、9.41%のCAGRで上昇するでしょう。大量採用は高度な耐火フォーム、精密セル接合、および堅牢な衝突安全性試験に依存しています。

中国OEMは社内ツーリングの優位性を活用しており、欧州および北米の同業他社は型式認証サイクルを完了した後にCTPを段階的に導入しています。モジュール・トゥ・パック(MTP)は中間ステップとして機能し、既存のサプライ契約を解体することなくある程度のエネルギー密度向上をもたらします。このシフトはEV バッテリーパック市場全体でアルミニウム押出材および熱界面材料の需要を再形成しています。

コンポーネント別:セパレーターの革新が成長を牽引

カソードは2025年のコンポーネント支出の41.12%を占めましたが、セラミックコーティングフィルムが熱暴走緩和のために支持を集めるにつれて、セパレーターは9.82%のCAGRで拡大するでしょう。セパレーターのアップグレードはより高い充電レートを可能にしながらサイクル寿命を延長し、セカンドライフアプリケーションの残存価値を直接向上させます。

シリコン強化グラファイトに向けたアノードの進化は、膨張管理とバインダー耐久性の課題を提起しています。電解質は難燃性添加剤と可燃性を低減する初期固体電池ハイブリッドに向かっています。コンポーネントサプライヤーはますますコンソーシアムで協力して材料の適合性のバランスを取り、EV バッテリーパック市場内のエコシステムの学習曲線を加速しています。

地理的分析

アジア太平洋地域は、鉱物精製、セル生産、および車両組立を統合する中国のゆりかごから墓場までのサプライチェーンにより、2025年に62.39%のシェアでEV バッテリーパック市場を支配しました。補助金、高い国内需要、および緊密に連携したロジスティクスが着地コストを最小化しています。日本は固体電池の研究開発能力を提供し、韓国はプレミアム高ニッケル化学に優れており、経済セグメントとパフォーマンスセグメントの両方をサポートする多様化した地域クラスターを完成させています。

欧州はFit-for-55規制、グリーンディール、および欧州バッテリーアライアンスが公的・民間資本を国内ギガファクトリーに向けるにつれて、2031年まで9.12%のCAGRで最も急成長している地域です。ドイツとスウェーデンが再生可能エネルギーグリッドを活用してスコープ2排出量を削減し、EU分類基準を満たしながら容量増強をリードしています。ローカルコンテンツ規制が自動車メーカーとセル専門家の間の合弁事業を促進し、外部のサプライ混乱に対する回復力を構築し、EV バッテリーパック市場の持続可能な成長経路を支えています。

北米はインフレ削減法の下で着実な勢いを示しており、同法は税額控除を地域調達の材料と製造に結び付けています。米国はミシガン州、ケンタッキー州、テネシー州でのギガファクトリーの着工を加速しており、カナダはニッケルとコバルトの採掘インセンティブを推進しています。メキシコはUSMCAコンテンツ閾値を満たすコスト競争力のある組立ハブとして台頭しています。これらの取り組みの成功した実行が、この地域が今後10年末までにEV バッテリーパック市場のより大きなシェアを獲得できるかどうかを決定するでしょう。

競合環境

EV バッテリーパック市場は、CATL、LG Energy Solution、BYD、SK Innovation、Samsung SDIなどの主要プレーヤー間の激しい競争を特徴としています。CATLはCTPおよび高マンガン化学における技術的リーダーシップを活用してシェアを守り、BYDはセルから車両までの垂直統合を利用してマージン保持を最大化しています。韓国のサプライヤーはプレミアム欧州OEM向けの高ニッケルバリアントに注力し、技術リーダーとしての地位を確立しています。

従来の自動車メーカーは社内工場の建設または株式連動型合弁事業によってサプライヤーの優位性を侵食しています。Ford、General Motors、Stellantisは700 GWh超の計画容量を発表し、2030年までに手強い参入者として位置付けています。ドライ電極コーティング、急速充電プロトコル、およびシリコンアノード配合に関する特許が増加するにつれて、知的財産紛争が増加しており、EV バッテリーパック市場においてIP戦略が中心的な競争手段となっています。

QuantumScape、Solid Power、Northvoltのスタートアップは既存の化学を破壊する可能性のある固体電池のブレークスルーを追求していますが、商業化のタイムラインは依然として不確実です。一方、原材料サプライヤーは価格下限を組み込んだオフテイク契約を求め、交渉力を上流にシフトしています。海洋、航空、およびグリッドアプリケーションは、専門的な安全性とエネルギー密度要件がジェネラリストセルメーカーに対する参入障壁を生み出すホワイトスペースの機会を提供しています。

EV バッテリーパック産業リーダー

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd.(CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:CATLは世界初のリン酸鉄リチウム(LFP)バッテリーであるShenxing Proを発売しました。この革新的なバッテリーは、熱暴走後も火災や煙を発生させることなく高電圧供給を維持し、電力を保持する能力を誇っています。欧州のeモビリティ需要に合わせて設計されたShenxing Proは、安全性、耐久性、航続距離、および超急速充電の基準を再定義しています。これにより、欧州の急成長する電気自動車(EV)市場における最高の選択肢として位置付けられています。

グローバル EV バッテリーパック市場レポートの範囲

EV バッテリーパック市場レポートは、車両タイプ(乗用車、その他)、推進タイプ(BEV、その他)、バッテリー化学(LFP、その他)、容量(15 kWh未満、その他)、バッテリー形状(円筒形、その他)、電圧クラス(400V未満、その他)、モジュールアーキテクチャ(CTM、その他)、コンポーネント(アノード、カソード、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| LFP |

| LMFP |

| NMC(111/523/622/712/811) |

| NCA |

| LTO |

| その他 |

| 15 kWh未満 |

| 15~40 kWh |

| 40~60 kWh |

| 60~80 kWh |

| 80~100 kWh |

| 100~150 kWh |

| 150 kWh超 |

| 円筒形 |

| ポーチ |

| 角形 |

| 400V未満(48~350V) |

| 400~600V |

| 600~800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バス | ||

| 推進タイプ別 | バッテリー電気自動車 | |

| プラグインハイブリッド電気自動車 | ||

| バッテリー化学別 | LFP | |

| LMFP | ||

| NMC(111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| その他 | ||

| 容量別 | 15 kWh未満 | |

| 15~40 kWh | ||

| 40~60 kWh | ||

| 60~80 kWh | ||

| 80~100 kWh | ||

| 100~150 kWh | ||

| 150 kWh超 | ||

| バッテリー形状別 | 円筒形 | |

| ポーチ | ||

| 角形 | ||

| 電圧クラス別 | 400V未満(48~350V) | |

| 400~600V | ||

| 600~800V | ||

| 800V超 | ||

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) | |

| セル・トゥ・パック(CTP) | ||

| モジュール・トゥ・パック(MTP) | ||

| コンポーネント別 | アノード | |

| カソード | ||

| 電解質 | ||

| セパレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- バッテリー化学 - このセグメントで考慮される様々なバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、ポーチ、角形が含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、乗用車、小型商用車(LCV)、中型・大型トラック(M&HDT)、バスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量の種類は、15 kWh~40 kWh、40 kWh~80 kWh、80 kWh超、15 kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーおよびワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次1

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語にはすべての電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は外部充電が可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車ならびにプラグインハイブリッドを含みます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | 複数のセルをグループ化したEV バッテリーパックのサブセクションで、製造とメンテナンスを容易にするためによく使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ることによって管理する電子システム。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの現在の充電レベルをその容量と比較してパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在のパフォーマンスを反映しています。 |

| 熱管理システム | 冷却または加熱方法を使用してEVのバッテリーパックの最適な動作温度を維持するように設計されたシステム。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、通常ブレーキ時に失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の好みなど、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定値を提供します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム