スマートメーター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 186.99 百万ユニット |

| 市場取引高 (2031) | 269.90 百万ユニット |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートメーター市場分析

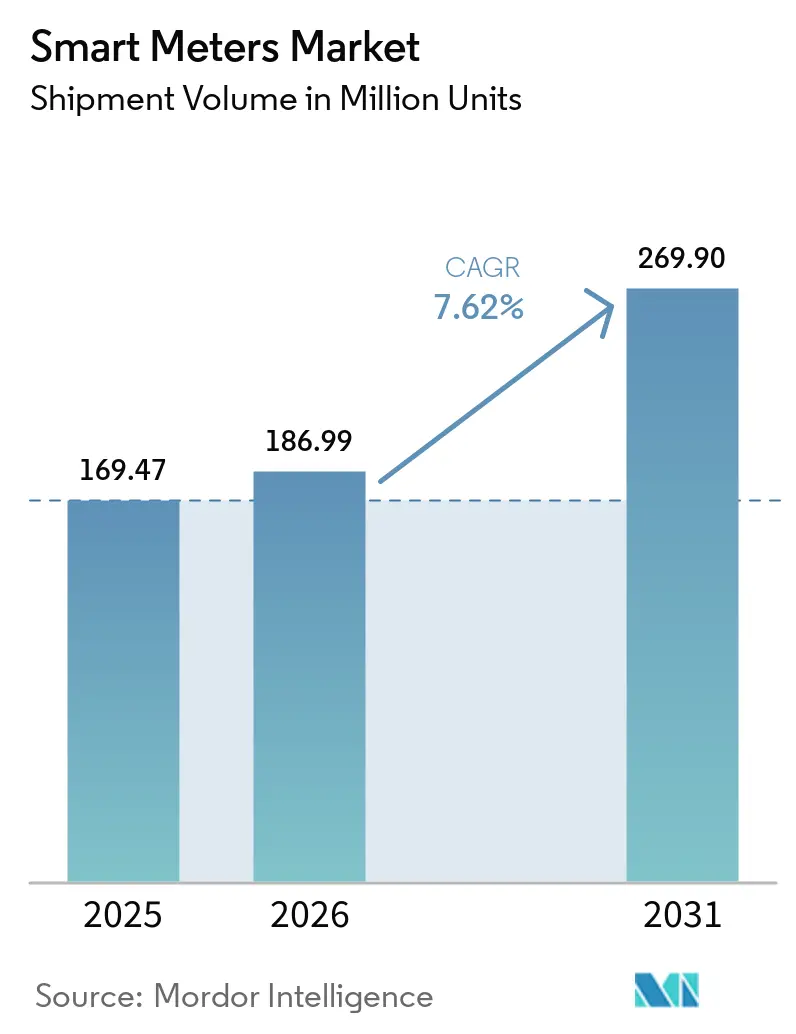

スマートメーター市場の出荷台数規模は、2025年の1億6,947万台から2026年には1億8,699万台に増加し、2031年までに2億6,990万台に達する見込みであり、2026年から2031年にかけて年平均成長率7.62%で成長する。

デジタル化されたインターバルデータが新たなデマンドレスポンス収益を生み出し、非技術的損失を大幅に削減し、コスト回収を先進計量インフラの展開に結びつける政府義務を満たすことから、普及が加速している。分散型エネルギーリソースの拡大と計量器背後の太陽光発電の増加により、配電会社は従来の電気機械式デバイスでは対応できない双方向計測へのシフトを迫られている。非収益水が20%~40%に達する都市水道システムは、セルラーメーターと連携した音響漏水センサーの導入を進めており、通信事業者は4Gおよび5G帯域を公益事業データ向けに転用することで接続コストを引き下げている。2025年には半導体不足が緩和されたものの、公益事業者はチップの複数調達先確保と垂直統合型組立を継続し、将来の供給ショックからプロジェクトを守っている。さらに、ESG連動型ファイナンスは検証可能な消費データを要求するようになっており、資本制約のある配電会社でさえ請求のデジタル化とグリッドエッジ分析の導入を進めている。

主要レポートの要点

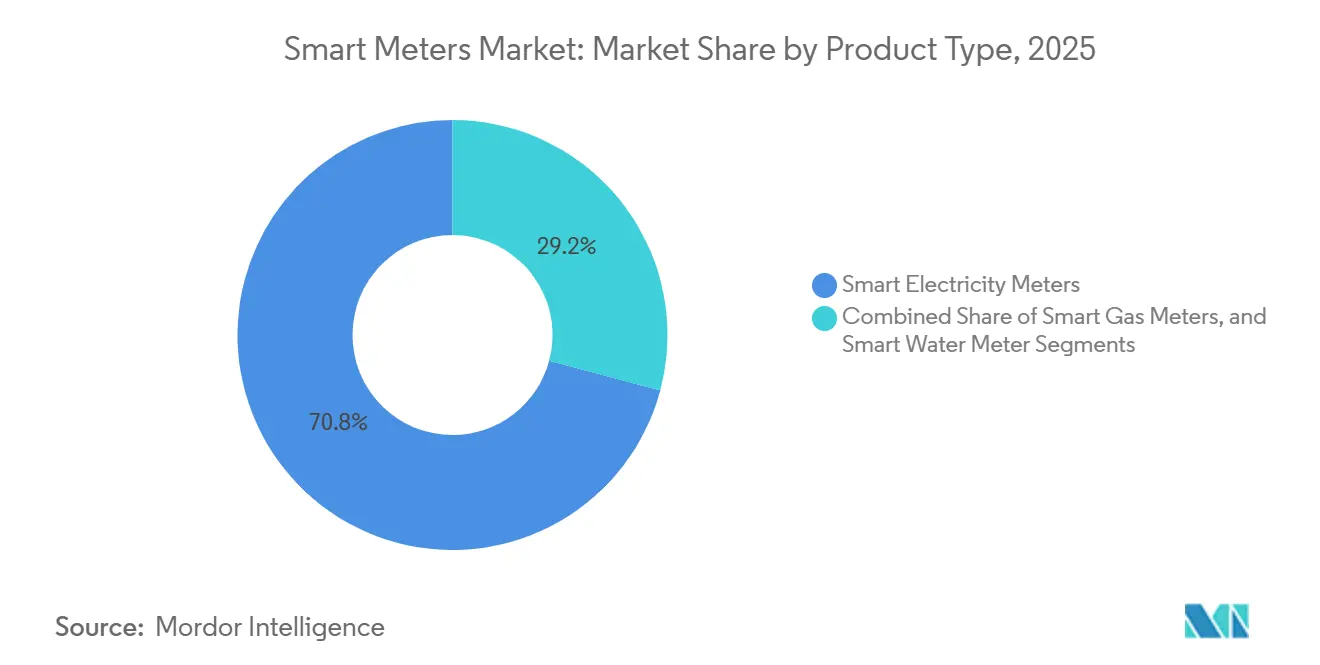

- 製品タイプ別では、スマート電力メーターが2025年のスマートメーター市場シェアの70.84%を占め、スマート水道メーターは2031年にかけて年平均成長率9.62%で拡大する見込みである。

- 通信技術別では、RFメッシュが2025年のスマートメーター市場シェアの57.24%を占め、狭帯域IoTは2031年にかけて年平均成長率8.02%で成長する見込みである。

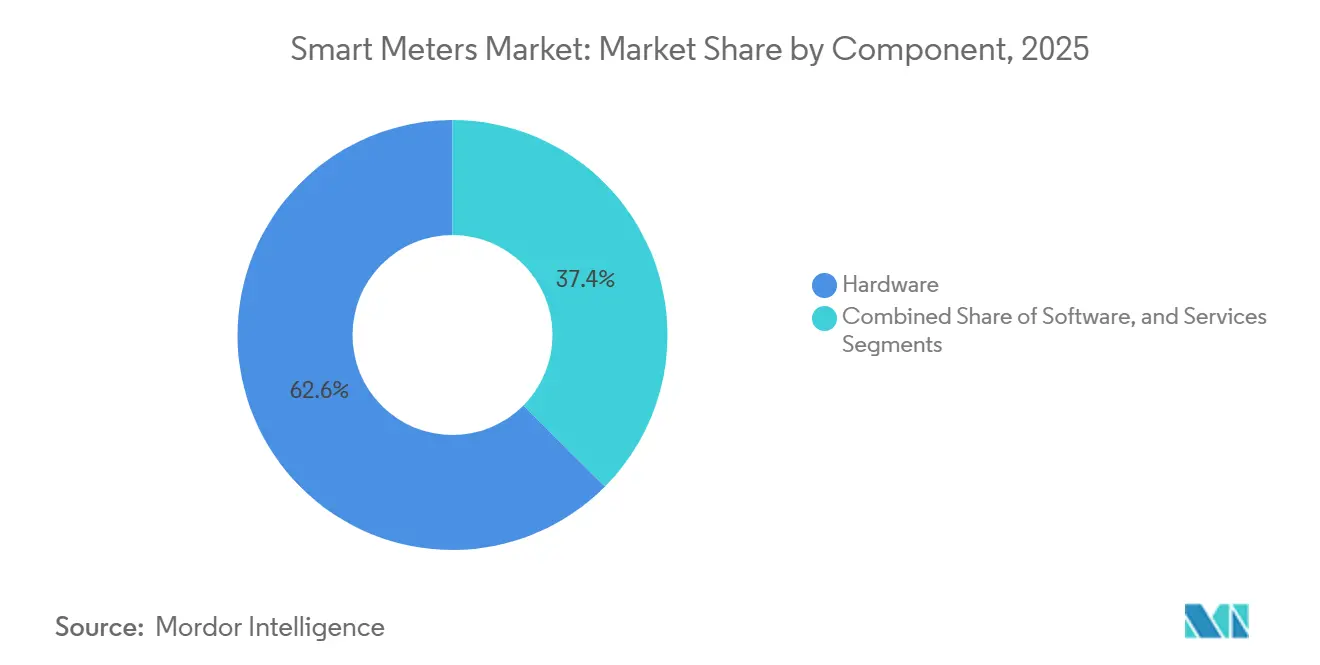

- コンポーネント別では、ハードウェアが2025年のスマートメーター市場規模の62.56%のシェアを獲得し、ソフトウェアは2031年にかけて年平均成長率9.24%を記録する見込みである。

- エンドユーザー別では、住宅用設置が2025年のスマートメーター市場シェアの72.44%を占めたが、産業・公益事業セグメントは2031年にかけて年平均成長率9.42%で成長する見込みである。

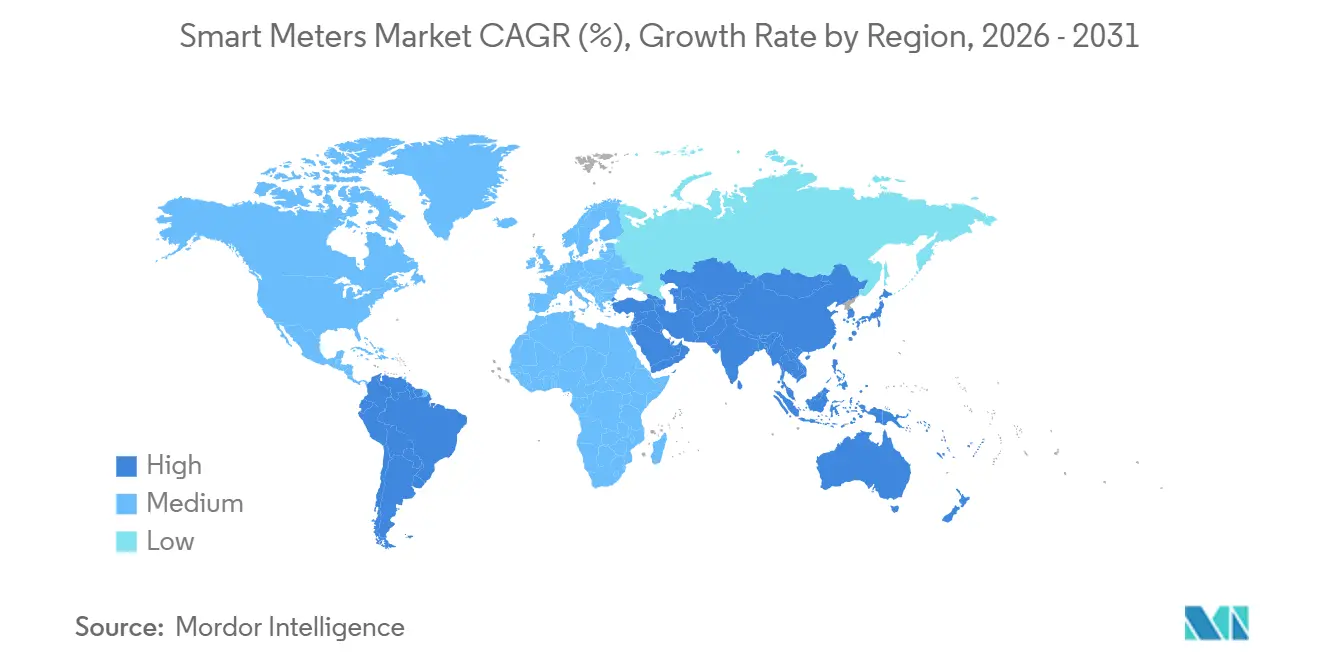

- 地域別では、アジア太平洋地域が2025年のスマートメーター市場シェアの48.58%を占め、アフリカは2031年にかけて最速の年平均成長率8.44%を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートメーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全国展開に向けた政府義務 | +1.8% | 欧州連合、中国、インド、米国の一部州で最も高く、グローバル規模 | 中期(2~4年) |

| 公益事業の効率化と非技術的損失の削減 | +1.5% | アフリカ、南アジア、ラテンアメリカで特に顕著、グローバル規模 | 短期(2年以内) |

| 電力網の近代化と分散型エネルギーリソース統合プログラム | +1.3% | 北米、欧州、オーストラリア、アジア太平洋地域への波及 | 中期(2~4年) |

| スマートシティおよびIoTインフラの拡大 | +1.0% | アジア太平洋地域中核(中国、インド、韓国)、中東(アラブ首長国連邦、サウジアラビア) | 長期(4年以上) |

| デジタル計量を要件とするESG連動型ファイナンス | +0.9% | 欧州、北米、ラテンアメリカでの新興普及 | 中期(2~4年) |

| 新たな収益源を開拓するAI対応エッジ分析 | +0.7% | 北米、欧州、アジア太平洋地域の一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全国展開に向けた政府義務

義務的な展開は、スマートメーター市場における最も強力な触媒であり続けている。欧州連合のエネルギー効率指令は加盟国に普及率80%の達成を義務付け、Landis and GyrおよびItronの調達パイプラインを2026年まで延長させた。[1]欧州委員会、「スマートグリッドとメーター」、europa.euカリフォルニア州の公益事業者は州命令によるプログラムを完了し、テキサス州の小売競争はAMIによるリアルタイム料金設定への報酬を継続している。中国の国家電網は、車両対電力網機能に対応するため2024年から2029年にかけて3億台のメーターを交換する計画を立て、Hexing ElectricalおよびWasion Holdingsの生産能力を吸収している。インドは改革配電セクタースキームの下でINR 3兆300億(360億米ドル)を拠出し、2025年の入札をLarsen and ToubroおよびEnergy Efficiency Services Limitedに発注した。義務化は投資リスクを低減する一方、展開スケジュールが遅延した場合に利益率を圧迫する政治的遅延にベンダーをさらすリスクもある。

公益事業の効率化と非技術的損失の削減

非技術的損失は年間推定960億米ドルを消耗しており、ナイジェリア、南アフリカ、ラテンアメリカの公益事業者は改ざん防止メーターとリモート切断を活用してこの問題に対処している。[2]世界銀行、「エネルギーデータ」、worldbank.orgアブジャ電力配電会社は2024年に50万台のプリペイドメーターを設置した後、1年以内に損失を15%削減した。エスコムのヨハネスブルグパイロットはブロックチェーンのタイムスタンプを活用して事後改ざんを防止し、ケニアおよびガーナ全域で関心を集めている。米国のシステムは1日60億ガロンを無駄にしており、ロサンゼルスおよびフェニックスは15分以内に作業員に警告を発する音響漏水検知の採用を進めている。[3]米国水道協会、「水損失管理」、awwa.org運用上の節約効果は多くの場合5年以内にAMIの年間コストを回収し、資金難の地域において損失削減を自己資金調達型の促進要因としている。

電力網の近代化と分散型エネルギーリソース統合プログラム

単方向から双方向グリッドへの移行により、メーターは請求デバイスから電力網安定化センサーへと昇格した。カリフォルニア州のルール21改定はIEEE 2030.5準拠の通信を義務付け、すべての新規分散型エネルギーリソース系統連系においてスマートメーターを事実上必須としている。ドイツの計量所運営法は太陽光発電容量が7kWを超える世帯に認定ゲートウェイの設置を義務付け、Landis and GyrおよびEMH Meteringの受注残を拡大させている。オーストラリアは2025年に2億豪ドル(1億3,000万米ドル)を投じ、低圧フィーダーの電圧上昇を防ぐために分単位以下のメーターデータに依存するダイナミック運用エンベロープのパイロットを実施した。これらのプログラムは総じてプレミアム分析ライセンスを正当化し、継続的なソフトウェア収益源を開拓している。

スマートシティおよびIoTインフラの拡大

都市は複数のアプリケーションにわたって接続コストを償却するため、収束型IoTプラットフォームにメーターを組み込んでいる。ドバイは駐車センサーや廃棄物収集ボックスにも使用される共通のNB-IoTバックボーン上に120万台の電力・水道メーターを設置した。韓国のK-Cityテストベッドは車両対電力網充電器と住宅用メーターを統合し、計画されていた1億5,000万米ドルの変電所増設を先送りにした。中国は100のパイロット都市を選定し、国家電網が新規メーターにマルチアプリケーションファームウェアの搭載を義務付けており、HuaweiやSiemensなどのフルスタックサプライヤーに競争上の優位性をもたらしている。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | -1.2% | サブサハラアフリカ、南アジア、ラテンアメリカの一部で最も顕著、グローバル規模 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーリスク | -0.8% | 北米、欧州、アジア太平洋地域での懸念の高まり | 中期(2~4年) |

| レガシー電力網とITシステム統合の複雑性 | -0.6% | 老朽化インフラを抱える北米、欧州、アジア太平洋地域の一部市場 | 中期(2~4年) |

| 半導体サプライチェーンの不安定性 | -0.5% | 2024年から2025年にかけて最も影響が大きく、グローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長い回収期間

エンドポイントあたりの総展開コストは150米ドルから300米ドルの範囲であり、顧客100万人規模の公益事業者では1億5,000万米ドルから3億米ドルの投資となる。規制当局が時間帯別料金や資源適正化支払いを禁止している場合、回収期間は8年から12年に及ぶ可能性がある。ケニア電力は2024年に国家財務省が債務懸念を理由に融資保証を差し控えたため、300万台のメーター入札を一時停止した。アルゼンチンのコルドバおよびメンドサの公益事業者も、ペソ安により輸入メーターコストが40%上昇したことを受け、2025年に入札規模を縮小した。水道公益事業者はサービスコスト規制により収益率が6%から8%に制限されているため、補助金なしでは資本形成がさらに困難となっている。

サイバーセキュリティとデータプライバシーリスク

詳細な使用プロファイルは居住パターンを明らかにし、プライバシーへの反発を引き起こしている。2024年のNISTIR 7628改訂第1版はエンドツーエンド暗号化とセキュアファームウェアを義務付け、デバイスあたり8米ドルから12米ドルのコスト増加をもたらした。欧州のNIS2指令は24時間以内のインシデント報告を義務付け、違反した公益事業者にはグローバル売上高の最大2%の罰金を科すことができる。2025年のランサムウェア事件では米国の20万台のメーターの請求記録が暗号化され、推定請求の発行と集団訴訟を引き起こした。カリフォルニア州とドイツはオプトアウトを認めており、設置基盤の断片化とデマンドレスポンス集約の複雑化を招いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:水道メーターが差を縮める

スマート電力メーターは2025年に70.84%のシェアを占め、数十年にわたる規制上の注目を反映している。このセグメントは多くの先進電力網で高い普及率に達しており、成長は主に交換サイクルに沿ったものとなっている。一方、スマート水道メーターは供給量の30%を超えることが多い非収益水を削減しようとする都市の取り組みを背景に、2031年にかけて年平均成長率9.62%での成長が見込まれている。2024年から2025年にかけてロサンゼルスおよびシンガポールが展開したメーターに組み込まれた音響漏水検知は、15分未満での破裂箇所特定を実証し、幹線全体の交換なしに修理の優先順位付けを可能にした。ガスメーターは台数では小規模にとどまるが、欧州のガス指令が2025年までにイタリアおよびオランダで全国展開を推進し、リモート遮断が安全・請求ツールとして有効であることを実証した。

多くの自治体は依然として四半期ごとの手動検針または定額請求に依存しており、デジタル化の余地が大きく残っている。中東および南カリフォルニアにおけるISO 24516漏水検知目標への準拠が緊急性を高めている。ガスメーターの普及は、エネルギー密度の低さと日中の価格差の小ささにより制約されており、詳細なインターバルデータの恩恵が限定的となっている。ただし、安全規制が公益事業者を自動遮断へと誘導しており、今後10年間でスマートガスの普及を後押しする可能性がある。

注記: 個別セグメントのシェアはレポート購入後に入手可能

通信技術別:セルラーがメッシュに迫る

RFメッシュ技術は2025年に57.24%のシェアを占めた。これは自己修復型トポロジーが免許帯域の必要性を最小化し、高密度都市展開をサポートするためである。それでも、狭帯域IoTは2031年にかけて年平均成長率8.02%で成長する見込みである。VodafoneおよびChina Mobileは2024年にデバイスあたりのデータ料金を月額1米ドル未満に引き下げ、総所有コストを再調整し、公益事業者がネットワーク運用をアウトソースできるようにした。電力線通信はPRIMEおよびG3-PLCプロトコルを好む欧州市場での地位を維持しているが、アジアおよびアフリカの一部でのノイズの多いフィーダーがスケーラビリティを制限している。LoRaWANなどの低消費電力広域ネットワークは農村部のギャップを埋めるが、エコシステムの断片化とローミングの制限という課題を抱えている。

3GPP Release 17がバッテリー寿命を10年超に延長しながら99.5%の稼働率を保証することから、公益事業者はセルラーをますます好むようになっている。このモデルはプライベートメッシュへの設備投資を予測可能な運用費用に転換し、料金ベース効率を重視する規制要件に合致している。メッシュは密度がローカルリレーを正当化する場所では引き続き有効であるが、成長軌道は明らかに免許セルラープラットフォームへと傾いている。

コンポーネント別:ソフトウェアがハードウェアを上回る成長

ハードウェアは2025年の収益の62.56%を生み出し、メーター、通信モジュール、コンセントレーターを含んでいる。メーターデータ管理、ヘッドエンドシステム、エッジ分析を包含するソフトウェアは2031年にかけて年平均成長率9.24%で成長する見込みである。公益事業者はOracleやItronなどのベンダーが提供するクラウドホスト型プラットフォームへの移行を進めており、異常検知、需要予測、停電復旧に機械学習を適用している。マネージドサービス契約は内部IT能力を持たない小規模公益事業者に訴求し、ソフトウェアと運用をサブスクリプションモデルに効果的にバンドルしている。

この転換はより広範なコモディティ化トレンドを反映している。中国メーカーはハードウェアの単価圧縮を続けており、西側の既存企業は既存資産から価値を引き出す分析機能の強化を重視するようになっている。米国連邦エネルギー規制委員会のオーダー2222に基づく卸売市場への参加には時刻同期データが必要であり、ソフトウェアの役割をさらに高めている。価値がシフトするにつれ、ソフトウェア収益はハードウェアよりも速く成長し、ベンダーの利益プールを継続的な手数料へと再形成している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:産業セグメントが加速

住宅用展開は2025年の設置台数の72.44%を占め、欧州および北米の義務化によって牽引された。先進国での普及率が50%を超えるにつれ、このセグメントの成長は鈍化している。産業・公益事業顧客はISO 50001認証と補助サービス市場への参加が分単位以下のインターバルデータを要求するため、2031年にかけて年平均成長率9.42%で成長する見込みである。Amazon Web ServicesおよびMicrosoft Azureが所有するデータセンターは2024年に電力使用効率を追跡しグリーン証書を取得するため、1秒粒度のサブメータリングを設置した。世界の電力消費量の約35%を占める商業ビルは、炭素上限と罰金を課すニューヨーク市地方法97などの基準に準拠するためにスマートメーターを必要としている。

産業顧客はユニットあたりの平均収益が高く、電力品質監視と高調波分析に対して積極的に対価を支払う。規制緩和市場の公益事業者は負荷最適化による節約を共有するパフォーマンスベース契約の提供を開始しており、インセンティブを一致させ普及を加速させている。住宅用交換は成熟地域での台数を維持するが、最も強い増分成長はキロワット時ではなくデータを収益化するサービス指向の産業取引から生まれるだろう。

地域分析

アジア太平洋地域は2025年のスマートメーター市場シェアの48.58%を確保し、中国の第14次五カ年計画とインドの改革配電セクタースキームによって牽引された。国家電網は2020年から2025年にかけて2億8,000万台のメーターを展開し、住宅用負荷の12%をオフピーク時間帯にシフトさせる時間帯別料金を実現した。早期採用者である日本と韓国は現在、車両対電力網集約をサポートするため第1世代デバイスのアップグレードを進めている。東南アジアは依然として不均一であり、タイとベトナムは2024年にパイロットを開始したが資金不足に直面しており、オーストラリアとニュージーランドは屋上太陽光発電統合に重点を置きながら2024年までに義務的展開を完了した。

アフリカは2031年にかけて年平均成長率8.44%で最も急速に拡大する地域である。ナイジェリアのメーター資産プロバイダープログラムは400万台のプリペイドメーターに資金を提供し、18カ月以内に総損失を35%から28%に削減した。南アフリカのスプリットプリペイドシステムはモバイルマネーによる購入とリモート切断を可能にしており、ケニア、ガーナ、タンザニアが現在この手法をテストしている。エジプトは2025年にElsewedy Electricとアフリカ開発銀行融資の下で500万台のメーターを供給する3億米ドルの契約を締結した。政治リスクと通貨変動が短期的な台数を抑制しているが、人口動態の成長と電化目標が長期的な需要を支えている。

欧州は2025年に22%のシェアを維持した。スカンジナビア、英国、イタリアはほぼ全国普及を達成し、ドイツ、フランス、スペインはエネルギー効率指令への準拠の途上にある。東欧の結束基金はポーランドとルーマニアを2024年から2025年の入札へと推進した。北米は約18%を占め、米国は投資家所有の公益事業者領域では飽和に近づいているが、自治体および協同組合システムでは遅れている。カナダは2024年までに州別展開を完了し、メキシコのComisión Federal de Electricidadは2027年までに1,000万台のメーターを目標としている。南米と中東はそれぞれ収益の5%から7%を占め、ブラジル、アルゼンチン、サウジアラビア、アラブ首長国連邦が地域的な取り組みを牽引している。

競合環境

市場は中程度に分散した状態が続いている。上位5社であるLandis and Gyr、Itron、Sensus、Honeywell、Kamstrupは2025年のグローバル収益の約40%を支配した。Hexing Electrical、Wasion Holdings、Holley Technologyなどの中国メーカーは垂直統合を通じて30%から40%低い単価を実現し、アジア太平洋地域を席巻している。西側の既存企業はサービスとしてのソフトウェアへの転換を進めており、Itronの2024年のComverge買収はデマンドレスポンスアルゴリズムを追加し、Landis and Gyrは卸売容量市場への参加を可能にする分析機能をバンドルしている。

技術的差別化は人工知能とデジタルツインへとシフトしている。SiemensとSchneider Electricはメーターをシミュレーションプラットフォームに統合し、公益事業者がフィールド展開前に分散型エネルギーシナリオをテストできるようにしている。IEC 62052およびIEC 62056への準拠は引き続き必須であるが、ベンダーはLandis and GyrのGridstreamメッシュやItronのOpenWay Rivaマルチプロトコルスタックなどの独自拡張機能を追求している。2024年から2025年の特許活動はエッジコンピューティング、ブロックチェーン決済、量子耐性暗号化に集中しており、将来のサイバーセキュリティ義務を見越し、標準が成熟した際のプレミアム利益率を目指してサプライヤーを位置付けている。

通信事業者が破壊的参入者として台頭している。VodafoneとChina Mobileは狭帯域IoT接続をハードウェアとバンドルし、総所有コストを20%から30%引き下げることで、メーター専業ベンダーの歴史的な支配力を弱めている。サブサハラアフリカと南アジアにおける水道計量と農村電化プログラムは、プリペイドプラットフォームとモバイルマネー統合が従来の請求を飛び越えられるホワイトスペースの機会を提供している。ハードウェア、接続、分析をパッケージ化できる機動力のあるベンダーは、公益事業者がバリューチェーン全体にリスクを分散するターンキーソリューションを求める中でシェアを獲得できる立場にある。

スマートメーター産業リーダー

Landis+Gyr Group AG

Itron Inc.

Sensus USA Inc.(Xylem Inc.)

Honeywell(Elster Group)

Kamstrup A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Landis and Gyrはウッタル・プラデーシュ州およびビハール州向けに300万台のプリペイドメーターを納入する1億8,000万米ドルの契約を受注し、設置は2027年12月までに予定されている。

- 2025年12月:ItronはGridKeyの4,500万米ドルの買収を完了し、低圧監視機能をポートフォリオに追加した。

- 2025年11月:SiemensはE.ONとドイツ法に準拠した250万台のゲートウェイに関する1億2,000万ユーロ(1億2,800万米ドル)の契約を締結した。

- 2025年10月:Sensusは音響漏水検知機能を備えたAlly水道メーターを発売し、ロサンゼルスでのパイロットを開始した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、スマートメーター市場を、電力・ガス・水道の使用量を所定のインターバルで記録し、請求・分析・リモートサービス対応のために双方向ネットワークを通じて公益事業者のヘッドエンドにデータを送信する、公益事業者所有の電子メーターと定義している。ANSI C12、DLMS/COSEM、または同等のプロトコルに準拠し、RFメッシュ、PLC、セルラーNB-IoT、または類似の通信モジュールを統合した工場製造メーターを対象としている。

建物のサブメータリングのみに使用されるデバイス、後付け通信アドオン、デジタルテレメトリを持たない電気機械式メーターは除外される。

セグメンテーション概要

- 製品タイプ別

- スマート電力メーター

- スマートガスメーター

- スマート水道メーター

- 通信技術別

- RFメッシュ

- 電力線通信(PLC)

- セルラー(2G~5G/NB-IoT/LTE-M)

- 低消費電力広域(LoRaWAN/Sigfox/Wize)

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー別

- 住宅用

- 商業用

- 産業用・公益事業用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋地域の配電公益事業者、欧州のモジュールサプライヤー、北米の規制当局と対話した。これらの対話により、年間調達計画、平均販売価格、好まれる通信スタック、迫りくる政策調整が明確になり、二次データの数値を相互検証することができた。

デスクリサーチ

国際エネルギー機関、ユーロスタットの展開ダッシュボード、米国エネルギー情報局の先進計量ファイル、インドのRDSS入札ポータル、HSコードに連動した貿易集計など、自由に入手可能なデータセットを活用してベースライン数値を収集した。チームはまた料金申請、公益事業者の年次報告書、政策ブリーフをレビューし、D&B Hoovers、Dow Jones Factivaアラート、Questelの特許件数が生産者能力と技術シフトのベンチマークに役立った。このリストは例示であり、データの確認と明確化には多くの追加ソースが活用された。

第2パスでは地域別普及率を通関出荷トレンドおよびメーカー開示と比較し、早期にギャップを発見できるようにした。

市場規模・予測

2024年の設置基盤は電力網接続に対するトップダウンのメーター普及率監査を通じて再構築され、主要ベンダーからの選択的なボトムアップ出荷サンプルによって検証された。主要インプットには新規サービス接続、義務的交換サイクル、チップセット輸入量、標準的なメーター寿命、観察されたASPの推移が含まれる。多変量回帰は接続成長と政策スコアを結びつけて2025年から2030年の需要を予測し、シナリオ分析がチップ供給の変動を緩衝している。サプライヤーサンプルが地域をカバーしきれない場合、補間は過去の普及率の上限によって制約される。

データ検証・更新サイクル

差異ダッシュボードは3パーセントポイントを超える異常を検出し、承認前に回答者への再確認を促す。Mordorのアナリストは毎年すべての調査を更新し、大規模な入札や義務化が発生した際には暫定的な修正を発行する。

MordorのスマートメーターAMIベースラインが信頼性を持つ理由

公表された推計はしばしば乖離するが、これは企業が台数指標と収益指標を交互に使用したり、ソフトウェアまでスコープを広げたり、数年間にわたって前提を引き継いだりするためである。当社は毎年更新し、指標の選択に規律を保つことで、数値を現実に即したものに維持している。

主なギャップ要因には、指標の選択(Mordorは出荷台数を報告)、他社でのアフターマーケットアップグレードの含有、異なるASP曲線、他の出版社における更新頻度の低さが含まれる。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 1億7,329万台(2025年) | ||

| 260億3,600万米ドル(2024年) | グローバルコンサルタントA | ソフトウェアとサービスを含む収益指標、5年更新 |

| 277億米ドル(2024年) | 地域コンサルタントB | 限定的な国別サンプル、公益事業者への一次確認なし |

| 325億7,000万米ドル(2024年) | 産業誌C | 積極的な政策シナリオ、ASP一定の前提 |

この比較は、スコープ、変数、年次検証を固定することで、Mordor Intelligenceが顧客が計画・投資判断に信頼できる均衡かつ透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

スマートメーター市場の2031年の予測値は?

2031年までに2億6,990万台に達し、2026年から2031年にかけて年平均成長率7.62%を反映する見込みである。

2031年にかけて最も速く成長する通信技術はどれか?

狭帯域IoTは年平均成長率8.02%で拡大し、RFメッシュを上回る見込みである。

スマート水道メーターが勢いを増している理由は?

自治体の公益事業者は供給量の30%を超えることがある非収益水の削減を目指しており、スマート水道メーターに組み込まれた音響漏水検知が迅速な配管修理を可能にしている。

展開において最も急速に成長している地域はどこか?

アフリカはプリペイドスマートメーターがコスト回収を改善し盗難を削減することで年平均成長率8.44%をリードしている。

ハードウェアのコモディティ化が進む中、ベンダーはどのように差別化しているか?

主要サプライヤーはハードウェアの利益率ではなくデータを収益化するサービスとしてのソフトウェア、エッジ分析、デジタルツインプラットフォームを重視している。

新興市場での普及を遅らせる主な課題は何か?

エンドポイントあたり150米ドルから300米ドルという高い初期設備投資が、規制上の収益メカニズムが存在しない場合に回収期間を最大12年に延長させる。

最終更新日: