潮力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

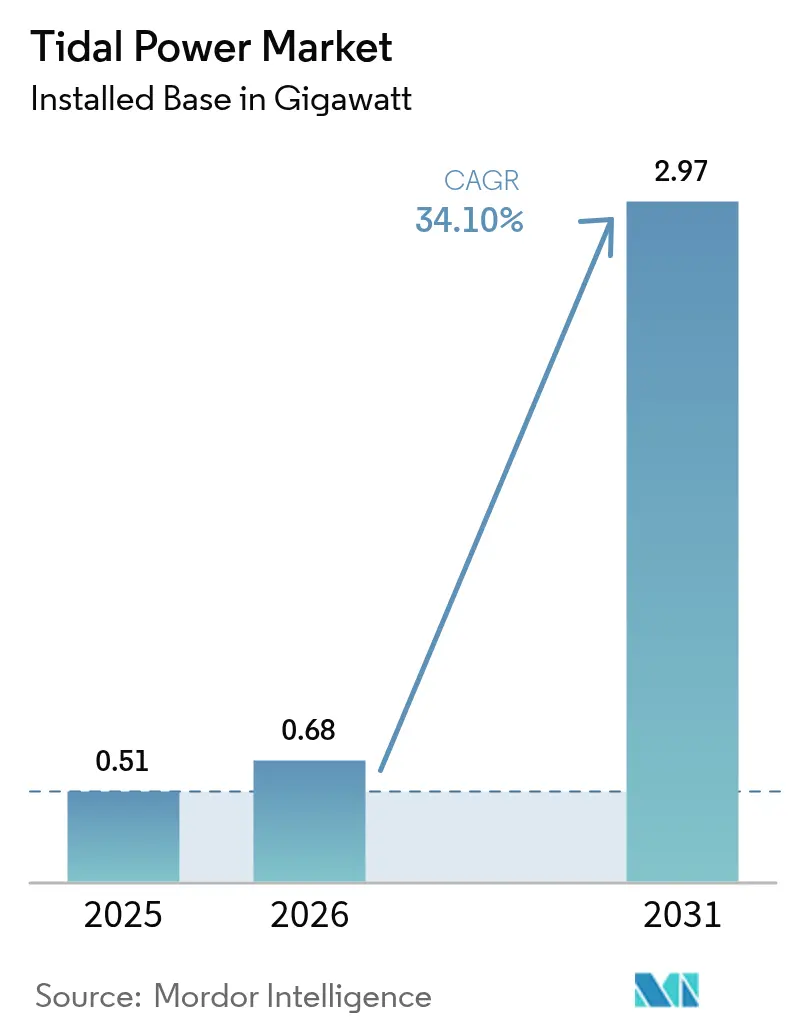

| 市場取引高 (2026) | 0.68 ギガワット |

| 市場取引高 (2031) | 2.97 ギガワット |

| 成長率 (2026 - 2031) | 34.10% CAGR |

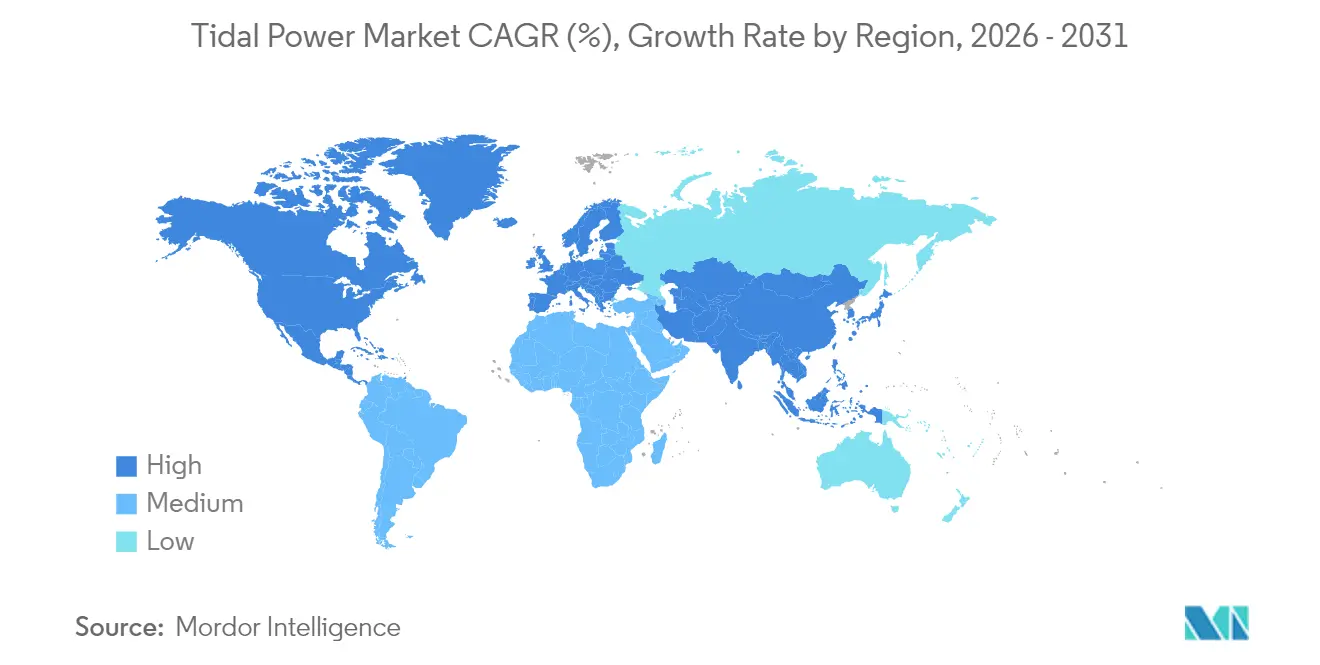

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる潮力発電市場分析

潮力発電市場規模は2026年に0.68ギガワットと推定され、2025年の0.51ギガワットから成長し、2031年予測では2.97ギガワットとなり、2026年~2031年にかけてCAGR 34.10%で成長します。

2024年の511.15 MWを基盤とするこの急増は、実証アレイから事業性の確立した商業プラントへのセクター移行を示しています。風力・太陽光とは異なり、潮力発電プロジェクトは月の運行によって定まるスケジュールで電力を供給するため、気象条件に左右される発電資産では得られない高い確実性をグリッドオペレーターにもたらします。[1]ランカスター大学、「予測可能な再生可能エネルギーの系統統合」、lancaster.ac.uk アジア太平洋地域は2024年の世界導入量の50.9%を占め、引き続き最大市場としての地位を維持しています。一方、北米はアラスカ州クック湾の資源と米国連邦政府の新たなインセンティブを追い風に、2030年にかけて最も高い地域成長率を記録すると予測されています。発電専用案件は依然として主流であり、導入量の78.2%を占めていますが、沿岸コミュニティが水資源確保を求める中、潮力を活用した海水淡水化プラントが最も高い成長率で拡大しています。潮汐バラージ資産は潮力発電市場の44.7%のシェアを保持していますが、より深い海域向けの係留システムの成熟に伴い、浮体式プラットフォームは36.5%のペースで加速しています。

主要レポートの要点

- 発電方式別では、潮汐バラージプラントが2025年の潮力発電市場シェアの44.12%を占め、浮体式プラットフォームは2031年にかけてCAGR 35.30%で拡大すると予測されています。

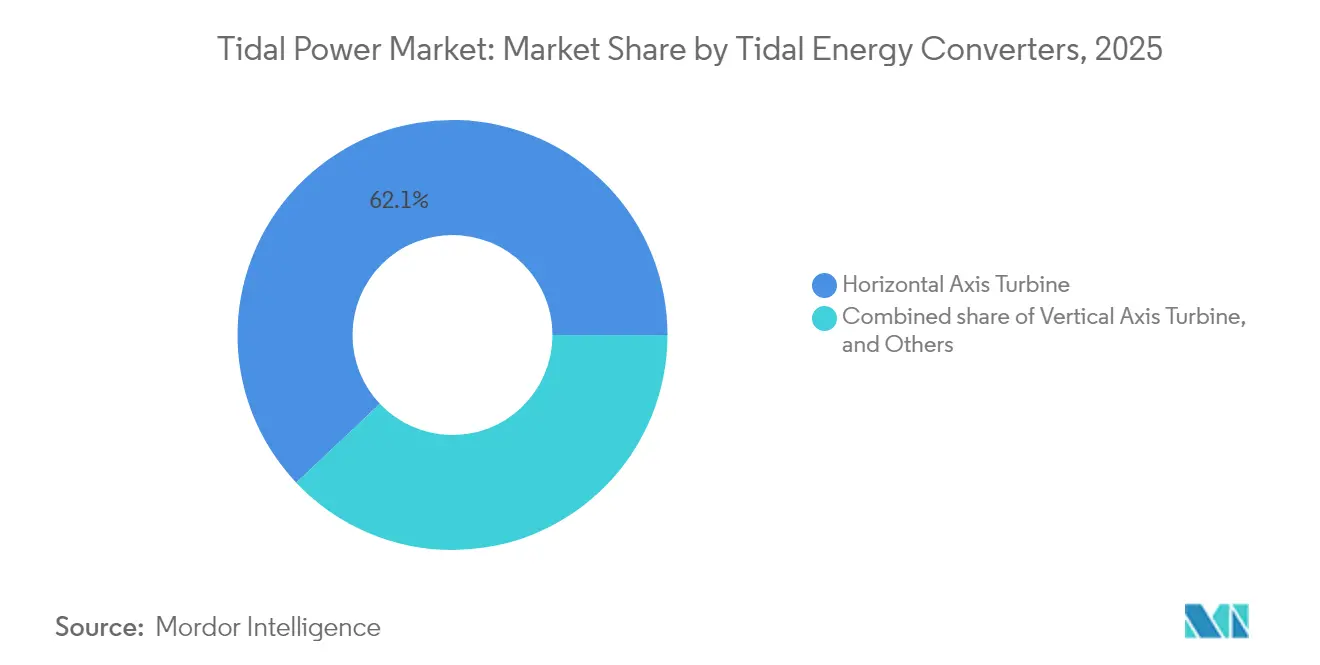

- コンバータータイプ別では、水平軸タービンが2025年の潮力発電市場シェアの62.05%を獲得しており、2031年にかけてCAGR 34.90%で成長する見込みです。

- 用途別では、発電専用プロジェクトが2025年の潮力発電市場規模の77.65%を占め、海水淡水化システムは2026年~2031年にかけてCAGR 39.25%で成長すると予測されています。

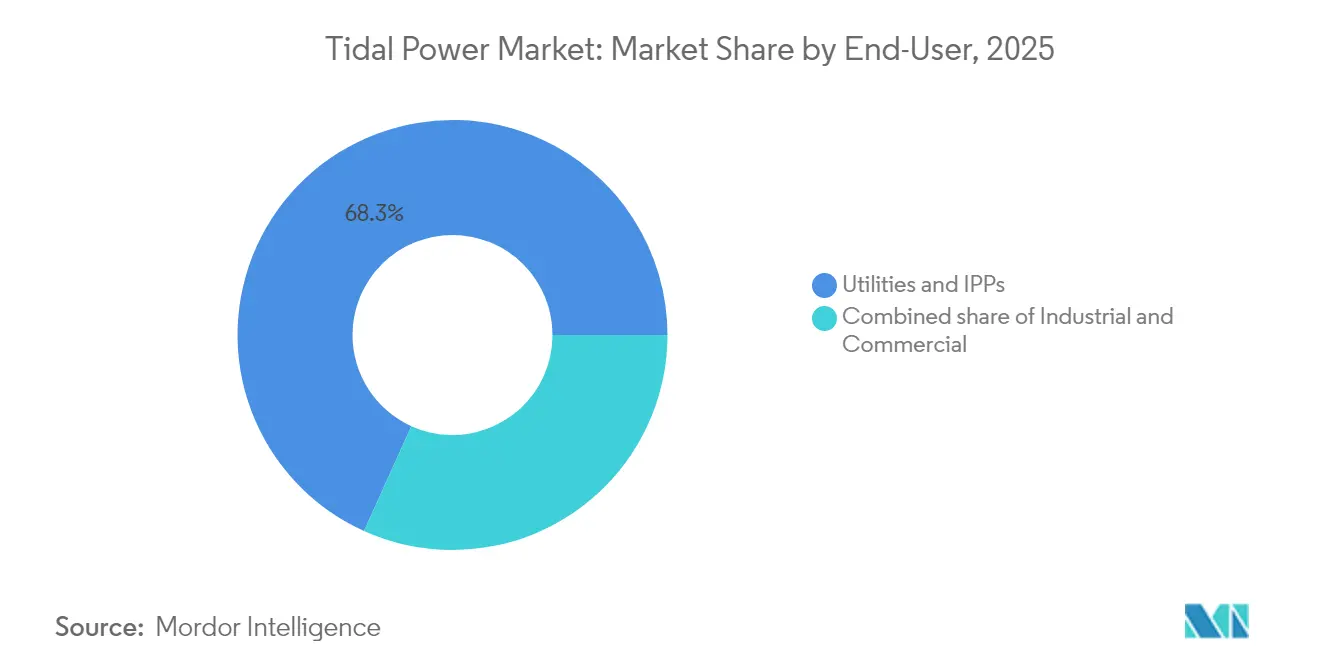

- エンドユーザー別では、電力会社およびIPPが2025年の需要の68.25%を保有しており、産業用需要家は2031年にかけてCAGR 40.10%という最も高い成長率を示すと見込まれています。

- 地域別では、アジア太平洋が2025年の設備容量の50.35%を占め、北米はCAGR 49.80%という最も急峻な成長軌道をたどると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の潮力発電市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な脱炭素化とネットゼロ目標 | +9.1% | 世界全体、アジア太平洋および北米での早期成果 | 中期(2~4年) |

| 高潮差サイトにおける予測可能な発電 | +7.2% | 北米およびアジア太平洋、欧州への波及 | 長期(4年以上) |

| 政府補助金および固定価格買取制度 | +6.8% | アジア太平洋、北米、欧州の新興市場 | 短期(2年以内) |

| タービンおよび浮体式プラットフォーム技術の進歩 | +5.4% | 世界全体 | 中期(2~4年) |

| 沿岸水素ハブとの複合立地 | +3.9% | アジア太平洋、北米、欧州の新興市場 | 長期(4年以上) |

| 沿岸保護および気候レジリエンスへの活用 | +2.8% | 世界全体、脆弱な沿岸への集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な脱炭素化とネットゼロ目標

政府および企業は、間欠的な風力・太陽光を補完するより予測可能なクリーンエネルギー源を求めています。浙江省舟山諸島における中国の主力アレイは国家的な意志を示しており、米国の計画立案者はクック湾が2035年までに地域需要の最大20%を賄えると見込んでいます。G20のデータによれば、再生可能エネルギー向けファイナンスパッケージの約10%が現在、海洋エネルギー技術に充当されています。[2]国際持続可能開発研究所、「G20による海洋エネルギーへの公的融資」、iisd.org 安定した高い設備利用率は、生産停止を許容できない沿岸部の工場にとっての潮力発電市場の価値提案を強化します。

高潮差サイトにおける予測可能な発電

潮汐サイクルは数百年先まで予測可能であるため、オペレーターは風力・太陽光に見られる予測誤差を回避できます。クック湾の理論的な80 TWh資源はその規模を示しており、中国の80億ワット規模の沿岸ポテンシャルも同様の可能性を提供します。このような高精度な予測は予備裕度の要件を削減し、系統統合コストを低減するとともに、発電と海水淡水化の複合プロジェクトを支援します。[3]米国エネルギー省、「潮力エネルギーは2035年までにアラスカ最大のグリッドの脱炭素化に貢献できる可能性」、energy.gov

政府補助金および固定価格買取制度

アジア太平洋地域の政府が現在、インセンティブ展開を主導しています。中国は2020年以降、海洋エネルギー支援に20億7,000万米ドル(USD)超を投じており、日本は約0.19米ドル(USD)/kWhの潮力固定価格買取制度(FIT)を検討しています。欧州では、英国が最新の差額決済契約(CfD)オークションで41 MWの潮力容量を落札し、ウェールズが2025年にプロジェクト補助金として200万ポンド(GBP)を追加拠出しました。保証された収益はファイナンスのスプレッドを縮小し、潮力発電市場への機関投資家の参入を促します。

タービンおよび浮体式プラットフォーム技術の進歩

Sustainable Marine EnergyのPLAT-I 6.40プロトタイプは、前モデルより50%多い出力を実現しながら厳格な環境基準を満たしています。Orbital Marine Powerの2 MW O2機は、AC Marine & Compositesが供給する4枚の10 m複合材ブレードを採用しており、洋上風力のサプライチェーンが潮力ニーズに転換できることを実証しています。MinestoのDragon 12カイトは2025年に安定した1.2 MW運転を達成し、潮力発電市場の利用可能資源基盤を拡大しました。

制約要因影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 他の再生可能エネルギーと比較した高い初期投資(CAPEX) | -5.2% | 世界全体 | 短期(2年以内) |

| 海洋生態系への影響懸念 | -3.1% | アジア太平洋、北米、欧州での顕在化 | 中期(2~4年) |

| 複合材ブレードのサプライチェーンのボトルネック | -2.9% | 世界全体、製造地域への集中 | 短期(2年以内) |

| 遠隔沿岸部の系統容量の限界 | -2.4% | 世界的に遠隔沿岸地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

他の再生可能エネルギーと比較した高い初期投資(CAPEX)

資本要件はUSD 6,244/kW~USD 18,700/kWの範囲にあり、ユーティリティ規模の太陽光発電のUSD 1,000/kW未満と比較して高く、優れた設備利用率にもかかわらずファイナンスの選択肢を制限しています。重量物輸送船舶の船隊が限られているため動員費用が高騰し、複合材ブレードの製造は依然として専用施設に依存しており、リードタイムが長期化しています。現在の均等化エネルギーコストはUSD 0.12~0.40/kWhであり、現行市場レートを大幅に上回っています。それでも、学習曲線の予測では、欧州委員会が推奨するモジュラーデザインと標準化された据付手順により、29%のコスト低減の可能性が示されています。

海洋生態系への影響懸念

包括的なアセスメントが許認可サイクルを長期化させている一方で、現地の実証データが懸念を緩和し続けています。太平洋北西国立研究所の2024年における40の潮力施設のレビューでは、野生生物への影響が最小限であることが記録されましたが、アレイ規模の影響を把握するための複数タービン研究の必要性も強調されています。[4]太平洋北西国立研究所、「海洋エネルギーの環境影響 2024年」、pnnl.gov Morlaisの開発事業者は、240 MWの建設全体を通じて海産哺乳類データを収集するため、音響・映像監視ブイを配備しました。規制当局は、運用実証によって限定的なリスクが確認された場合に冗長な調査を省略するリスク段階的フレームワークをますます支持しており、これにより承認プロセスが効率化され、潮力発電市場の中期的な拡大を支えることが期待されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発電方式別:バラージの強みとプラットフォームの加速

潮汐バラージプラントは2025年に設備容量の44.12%を占めており、これはラ・ランス発電所や韓国の254 MW始華湖発電所のような実績あるダムによるものであり、両者合わせて年間550 GWhを発電しています。水深の制限を受けない浮体式プラットフォームは、2031年にかけてCAGR 35.30%の成長軌道にあります。スコットランドのMeyGenアレイなどの潮流発電設備は毎年新たなメガワットを追加しており、動的潮汐発電コンセプトは依然として研究開発段階にあります。収束は見込まれており、スルースゲート技術を搭載したモジュラーフロートがバラージの効率と深海の柔軟性を融合させ、河口を持たない海岸線においても潮力発電市場規模を拡大できる可能性があります。

並行して、プラットフォームのOEMメーカーはバージ搭載による陸上プレ組み立てへの移行を進め、洋上作業時間を40%削減しています。こうした改善が、最も高い費用項目の一つである船舶レンタルコストを削減し、資本コストが低下する中で潮力発電市場の競争力を維持することが期待されます。

潮力エネルギーコンバーター別:水平軸の優位性とニッチな競合技術

水平軸タービンは2025年の導入量の62.05%を占めており、これは主に風力発電セクターからギアボックス、ベアリング、SCADAロジックを転用できるためです。最新のアップグレードではローター直径が20 mを超える一方、ナセル重量の軽減も進んでいます。垂直軸ユニットは双方向水路に対応し、ヨー制御の複雑さを最小化します。水中カイトは低流速の海流を活用し、低落差サイトの利用を可能にします。量産化が進むにつれ、ケーブル、コネクタ、制御ソフトウェアなどの部品間の標準化が調達リードタイムを短縮し、コストを増大させることなく潮力発電市場のコンバーター構成を多様化することが期待されます。

用途別:発電の支配とデサリネーションの急伸

発電専用契約は2025年の設備容量の77.65%を依然として占めており、これは確立した料金体系を反映しています。しかし、潮力を活用した海水淡水化プラントはCAGR 39.25%で急速に拡大しています。カナリア諸島の電力会社はすでに逆浸透ユニットと実証タービンを複合立地させており、供給水コストを25%削減しています。港湾事業者は夜間に港内フェリーを充電するためのミニアレイを試験しており、洋上データブイはマイクロタービンを利用してセンサーや通信機器に電力を供給しています。多様化した用途ポートフォリオは収益リスクを緩和し、潮力発電市場の総アドレス可能市場を拡大します。

エンドユーザー別:電力会社の支配と産業用の台頭

電力会社およびIPPは2025年の潮力発電出力の68.25%を購入しました。しかしながら、鉄鋼、化学、肥料、グリーンアンモニアなどの産業用需要家は最も強い需要増加を示しており、2031年にかけてCAGR 40.10%が見込まれています。オンサイトへの直接供給により系統の混雑を回避し、工場が必要とする高可用性電力を供給します。リゾート事業者や港湾当局も商業用セグメントを形成しており、ディーゼルコスト削減のため小型タービンを導入しています。

地域分析

アジア太平洋地域は2025年の設備容量の50.35%を占め、中国の産業的な推進力と韓国における東南アジア初の系統連系プラントが牽引しました。日本およびインドネシアのプログラムは次のステップとして実証設備の大型化に注力しており、オーストラリアはMinestoと連携して孤立した鉱山ハブの電化に取り組んでいます。

北米はCAGR 49.80%という成長最速地域になると予測されています。アラスカ州クック湾の資源は年間80 TWhを供給できる可能性があり、洋上風力との税額控除の均等化がプロジェクトファイナンサーを再び地域に引き付けています。ノバスコシア州の改正賃貸借法はファンディ湾における許認可を迅速化し、西海岸の系統は将来の太平洋への展開に向けた海底ケーブルを検討しています。

欧州は引き続き政策のトレンドセッターです。英国の最新CfDラウンドでは潮力向け予算が確保され、240 MWのMorlaisゾーンは2025年に初期工事に入りました。フランスの数十年の歴史を持つラ・ランス潮汐発電所は現在も40%超の設備利用率で稼働しており、運用・保守のベストプラクティスデータを提供し続けています。北欧の造船所は現在、アンカーハンドリングタグボートを据付作業船に改造しており、潮力発電市場の発展に地域雇用を加えています。

競争環境

SIMEC Atlantis Energy、Orbital Marine Power、Minesto、Nova Innovation、HydroWingの5社が導入済みメガワットの推定65%を支配しており、潮力発電市場の集中度スコアは6となっています。SIMEC Atlantis Energyは、100万ユーロのアップグレード補助金を背景に、80 MWのMeyGen拡張向けの負債調達を進めています。Orbital Marine Powerは、Global Energy Groupと優先サプライヤー契約を締結し、組み立てサイクルを10ヵ月に短縮しました。Minestoは2024年初頭にDragon 12カイトからの初の電力輸出を達成し、その後クイーンズランド州の海底オプション権を確保しました。

第2層の企業は物流による差別化を進めています。HydroWingは洋上作業人時を25%削減する専用据付バージを発表しました。Nova InnovationはHorizon Europeコンソーシアムを主導し、オークニー諸島に16基のタービンを配備するとともに、蓄電および系統サービスをバンドルしています。[5]オーシャンエナジーヨーロッパ、「SEASTARプロジェクト、Horizon EuropeおよびUKRIの支援によりスコットランドの潮流発電ファームに最多数のタービンを配備予定」、oceanenergy-europe.eu このような専門化がバランス・オブ・プラントコストを低下させており、成熟した再生可能エネルギーと資本を競い合う潮力発電市場にとって不可欠な要素です。

潮力発電産業のリーダー企業

Andritz AG

Orbital Marine Power Ltd

Sustainable Marine Energy Ltd

Nova Innovation Ltd

SIMEC Atlantis Energy Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:MinestoのDragon 12潮力発電プラントが発電性能マイルストーンを達成し、ユーティリティ規模の経済性と系統適合性を実証。

- 2025年5月:ウェールズ政府が潮力エネルギー企業Inyanga Marine Energy Groupへの200万ユーロの出資を完了し、再生可能エネルギー開発に対するウェールズのコミットメントを強化。

- 2025年5月:Inyanga Marine Energy GroupがウェールズのMorlaisサイトにおけるHydroWing潮力エネルギーデバイス向けコンポーネント製造をHutchinson Engineeringに発注。

- 2025年3月:北西欧における潮力発電・河川エネルギーの研究開発を統括するSHINES(Showcasing Hydrokinetic Energy Innovations for Northwest European Energy Sovereignty)プロジェクトが発足。

世界の潮力発電市場レポートのスコープ

潮力エネルギーとは、海洋の潮汐と海流の自然な干満によって動力を得る再生可能エネルギーです。

潮力発電市場は、発電方式、潮力エネルギーコンバーター、および地域別にセグメント化されています。発電方式別では、市場は潮汐バラージ、浮体式潮力発電プラットフォーム、潮流発電、および動的潮汐発電にセグメント化されています。潮力エネルギーコンバーター別では、市場は水平軸タービン、垂直軸タービン、およびその他の潮力エネルギーコンバーターにセグメント化されています。本レポートは主要地域における潮力発電市場の市場規模と予測もカバーしています。各セグメントについて、設備容量を基準とした市場規模と予測が実施されています。

| 潮汐バラージ |

| 浮体式潮力発電プラットフォーム |

| 潮流発電 |

| 動的潮汐発電 |

| 水平軸タービン |

| 垂直軸タービン |

| その他の潮力エネルギーコンバーター |

| 発電 |

| 海水淡水化 |

| 船舶推進 |

| データ・通信プラットフォーム |

| 電力会社およびIPP |

| 産業用 |

| 商業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| フランス | |

| スペイン | |

| オランダ | |

| デンマーク | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 発電方式別 | 潮汐バラージ | |

| 浮体式潮力発電プラットフォーム | ||

| 潮流発電 | ||

| 動的潮汐発電 | ||

| 潮力エネルギーコンバーター別 | 水平軸タービン | |

| 垂直軸タービン | ||

| その他の潮力エネルギーコンバーター | ||

| 用途別 | 発電 | |

| 海水淡水化 | ||

| 船舶推進 | ||

| データ・通信プラットフォーム | ||

| エンドユーザー別 | 電力会社およびIPP | |

| 産業用 | ||

| 商業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| スペイン | ||

| オランダ | ||

| デンマーク | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

潮力発電市場の現在の規模はどのくらいですか?

設備容量は2026年に683.91 MWに達し、2031年には2,966.99 MWに到達する軌道にあります。

世界の潮力発電設備容量の予測CAGRは何%ですか?

潮力発電市場は2026年~2031年にかけてCAGR 34.10%で成長すると予測されています。

どの地域が最も急速に拡大していますか?

北米がCAGR 49.80%でリードしており、アラスカ州クック湾やカナダのプロジェクトがその原動力です。

潮力エネルギーがグリッドオペレーターに評価される理由は何ですか?

月の引力による周期により、出力を数年先まで予測できるため、需給調整コストが低減されます。

潮力発電の普及における最大の障壁は何ですか?

他の再生可能エネルギーと比較した高い初期資本コスト(USD 6,000~18,700/kW)です。

潮力発電所は発電以外の用途にも活用できますか?

はい。海水淡水化、水素製造、沿岸防護との複合立地が普及しつつあります。

最終更新日: