液化天然ガス(LNG)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

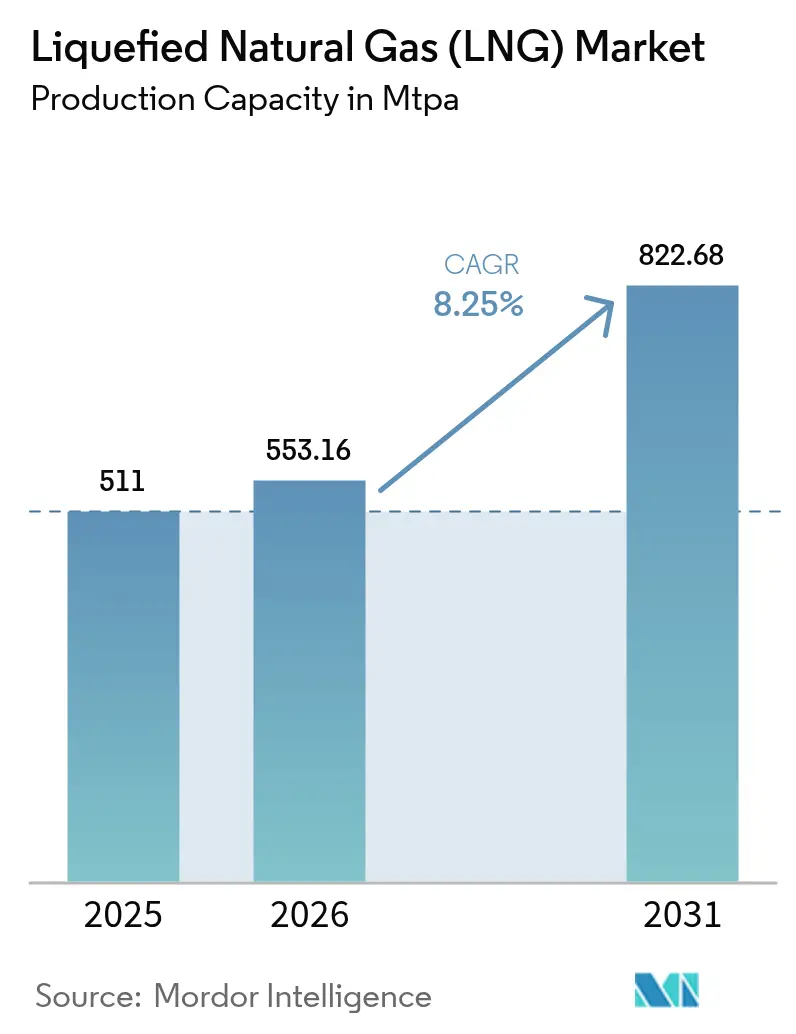

| 市場取引高 (2026) | 553.16 年間百万トン |

| 市場取引高 (2031) | 822.68 年間百万トン |

| 成長率 (2026 - 2031) | 8.25% CAGR |

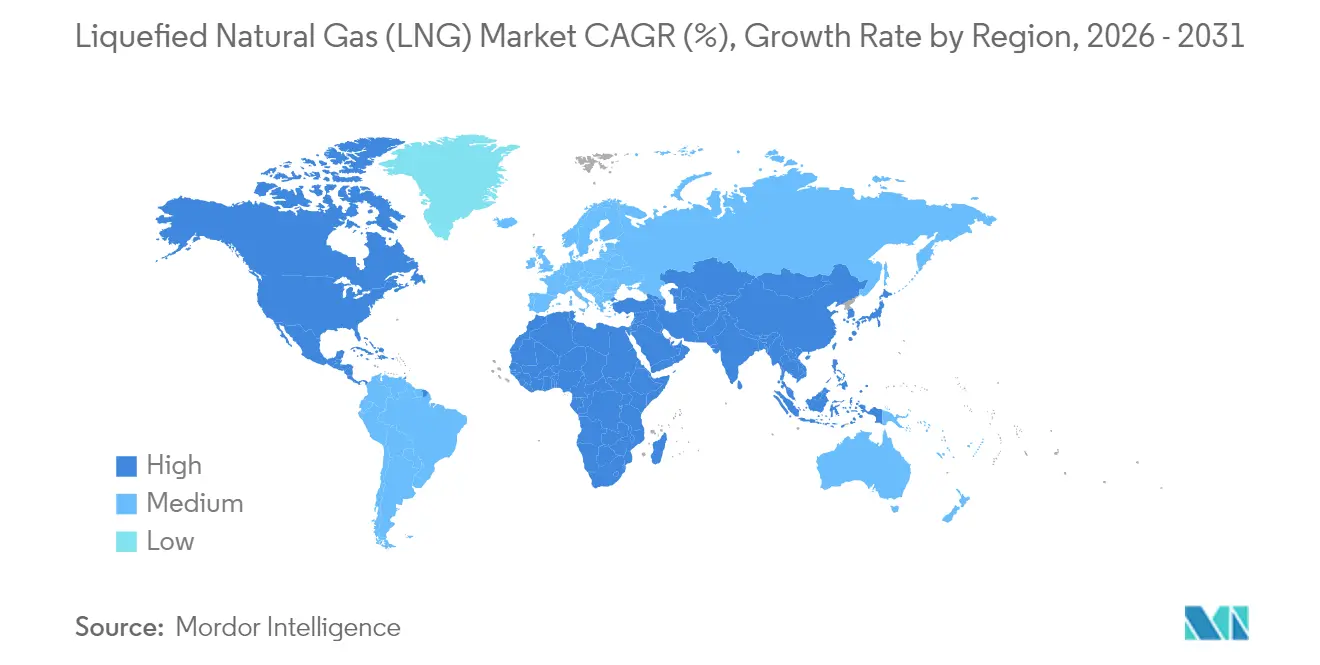

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 中東とアフリカ |

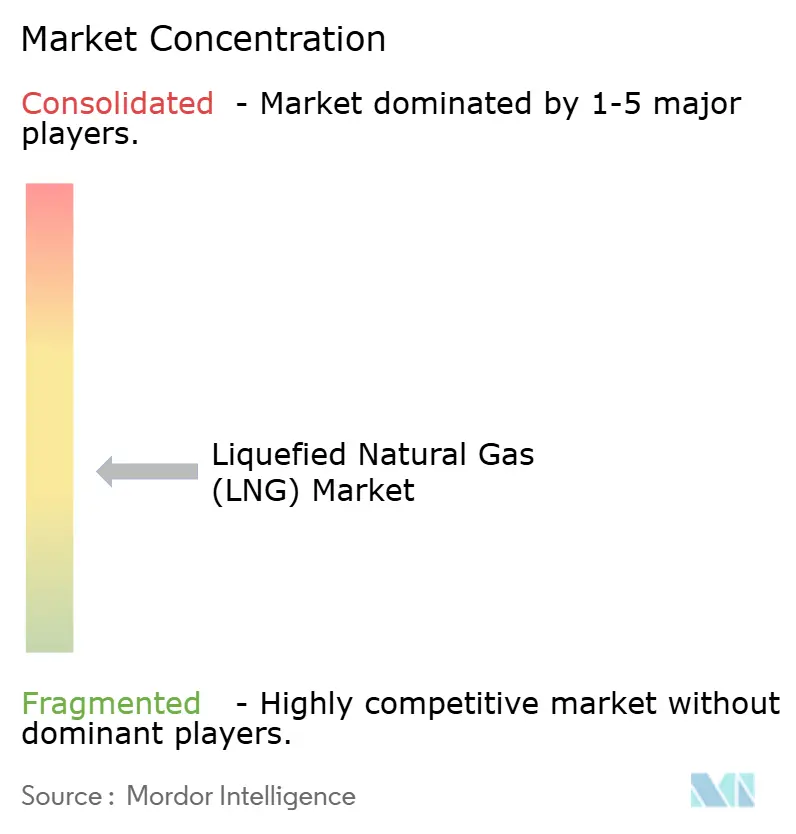

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液化天然ガス(LNG)市場分析

2026年の液化天然ガス市場規模は5億5,316万MTPAと推定され、2025年の5億1,100万MTPAから成長し、2031年には8億2,268万MTPAに達する見込みで、2026年~2031年にかけて8.25%のCAGRで成長します。

エネルギー安全保障目標と脱炭素化義務が、政府および電力会社をLNGへの移行燃料として誘導しており、浮体式LNG技術の急速な普及がサプライオプションを拡大し、これまで未開発だった沖合資源の活用を可能にしている。北米の輸出ターミナルはパーミアン盆地からの低コスト原料ガスの恩恵を受け、海上輸送は硫黄規制への対応としてLNGへの転換を進めており、電化およびカーボンキャプチャーの高度化が運営上の持続可能性を向上させている。技術主導のコスト管理と柔軟な契約構造が貿易パターンを再編しているが、長期化するEPCインフレと再生可能水素の台頭はLNG市場における注視すべき課題として残っている。

主要レポートの要点

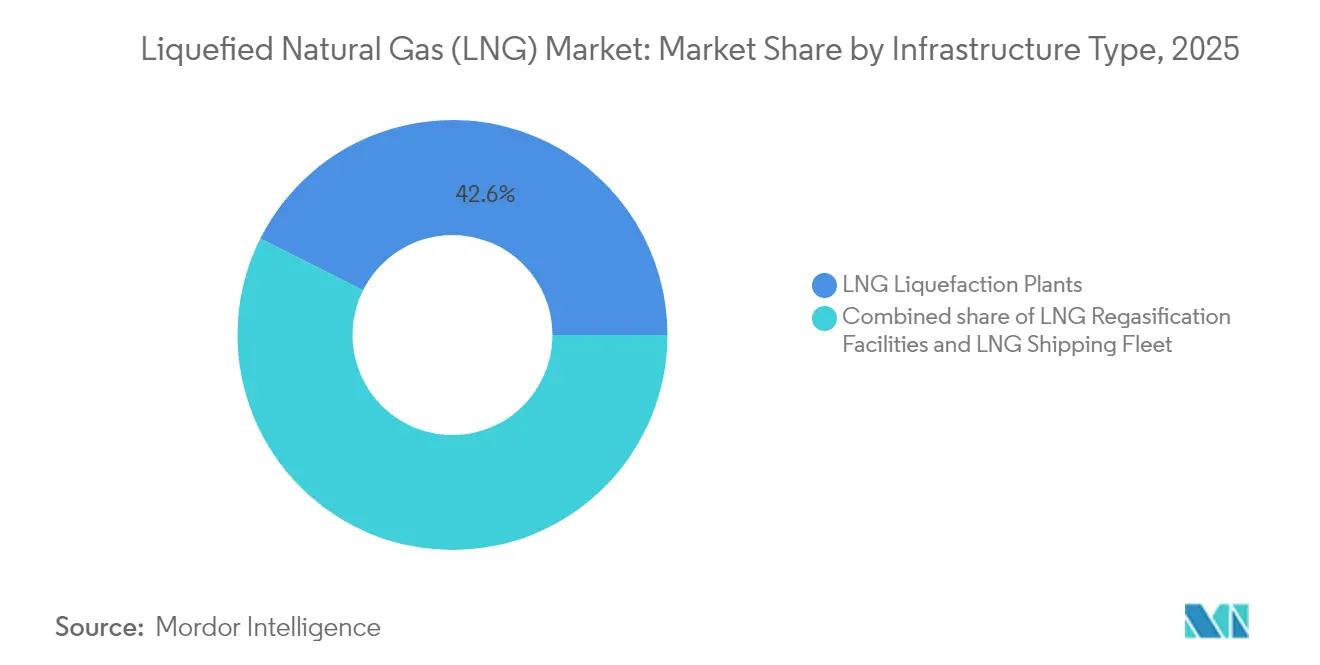

- インフラタイプ別では、液化プランが2025年の液化天然ガス市場シェアの42.60%を占めてトップとなり、同セグメントは2031年までに最高の10.75%のCAGRを記録する見込みである。

- 最終用途別では、発電が2025年のLNG市場規模の37.70%を占め、船舶バンカリングは2031年までに13.55%のCAGRで拡大すると予測されている。

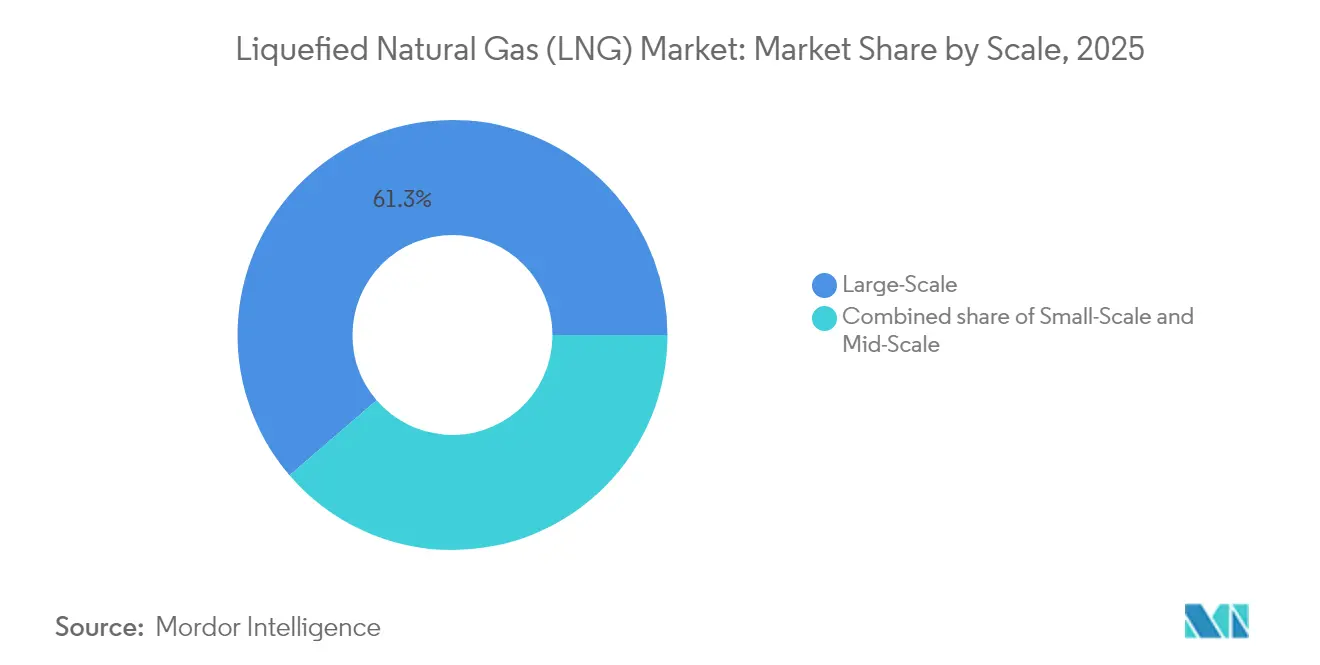

- 規模別では、大規模施設が2025年の液化天然ガス市場規模の61.30%を占め、小規模設備は2026年から2031年にかけて14.4%のCAGRで成長すると予測されている。

- 立地別では、陸上施設が2025年のLNG市場シェアの77.40%を占め、一方で洋上ソリューションは10.45%のCAGRで成長する見込みである。

- 地域別では、中東・アフリカが2025年の収益の27.60%を占め、北米は2031年までに10.25%のCAGRを記録する見通しである。

- Shellは2025年の世界LNG取引量の16.80%を支配し、液化天然ガス市場において単一企業として最大のシェアを有している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル液化天然ガス(LNG)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域におけるガス発電プロジェクトの急増 | +2.50% | アジア太平洋、中東・アフリカ | 中期(2~4年) |

| LNGの船舶バンカー燃料としての急速な普及 | +1.80% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| パーミアン盆地の随伴ガス生産量 | +1.30% | 北米、グローバル | 中期(2~4年) |

| 浮体式LNG技術による未開発油田の活用 | +0.90% | 中東・アフリカ、アジア太平洋 | 中期(2~4年) |

| 中国のボイラー向け石炭からガスへの転換 | +0.7% | アジア太平洋 | 短期(2年以内) |

| データセンターにおける低炭素安定供給への需要 | +0.6% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中流LNG引取契約を求めるアジア太平洋地域のガス発電プロジェクトの急増

アジア太平洋地域の電力会社は1,000億立方メートル超の新規再ガス化能力を追加しており、インドは2030年までにガス消費量を60%引き上げる計画です。国家脱炭素化目標が石炭からガスへの転換を加速させ、LNG供給を電力購入契約に直結させた統合型契約を促進しています。この緊密な連携により資金調達リスクが低下し、プロジェクトの資金調達可能性が向上し、液化天然ガス市場の長期的な需要が強化されています。

欧州におけるIMO-2020硫黄規制を受けたLNGの船舶バンカー燃料としての急速な普及

LNG燃料船の世界的な船隊は2024年に33%増加して638隻となり、2028年までに1,200隻を超えると予想されています。[1]SEA-LNG、「2025年LNGバンカリングインフラ最新情報」、sea-lng.orgコンテナ船はLNG推進の載貨重量トン数の60%を占め、198港でのバンカーインフラ整備を加速させています。液化天然ガス市場は、将来の排出規制体制への対応を拡大するバイオLNGイニシアチブからも追加的な勢いを得ています。

パーミアン盆地の随伴ガス生産量が米国メキシコ湾岸輸出ターミナルへの低コスト原料ガスを確保

パーミアン盆地のガス生産量は2024年に1日当たり250億立方フィート(Bcf/d)に達し、価格の多様化を求めるバイヤーを引き付けるヘンリーハブ連動型輸出契約を支えています。[2]米国エネルギー情報局、「短期エネルギー見通し」、eia.gov マターホーン・エクスプレスなどのパイプラインが輸送制約を緩和し、原料ガスコストを安定させ、液化天然ガス市場の競争力を強化しています。

浮体式LNG技術によるアフリカの未開発洋上ガス田の活用

トルトゥFLNGなどのプロジェクトが2024年後半に稼働を開始し、モジュール式液化技術が遠隔地の油田を迅速に収益化できることを実証しました。[3]国際エネルギー機関、「ガス2025市場レポート」、iea.org低い初期資本、迅速なスケジュール、欧州バイヤーへのアクセスがサプライを多様化し、液化天然ガス市場におけるアフリカの役割を強化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EPCコストインフレによる最終投資決定(FID)の長期遅延 | −1.2% | 北米、オーストラリア | 中期(2~4年) |

| 再生可能水素による長期的なLNG需要の減退 | −0.8% | 北東アジア | 長期(4年以上) |

| 新規輸出許可に関する規制上のモラトリアム | −0.6% | 北米 | 短期(2年以内) |

| 地政学的リスクによる保険コストの上昇 | −0.4% | 中東・アフリカ、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EPCコストインフレおよびモジュール製造のボトルネックによる最終投資決定(FID)の長期遅延

2024年に最終投資決定(FID)に達した能力はわずか1,480万MTPAにとどまり、20~30%のコスト上昇と労働力不足の中で急激に減少しました。モジュール式建設は機器価格の上昇にもかかわらず支持を集めていますが、遅延は2027年~2029年に供給ギャップを生じさせ、液化天然ガス市場全体にボラティリティをもたらす可能性があります。

北東アジアにおける再生可能水素の競争力が長期LNG契約需要を侵食

日本のLNG輸入量は2018年以降20%減少しており、水素経済性が改善するにつれて韓国も2030年代半ばまでに同様の割合で購入量を削減する可能性があります。バイヤーは契約期間を短縮しており、液化天然ガス市場の売り手は柔軟性と持続可能性の信頼性を高めることを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラタイプ別:液化プラントが能力拡大を牽引

液化プラントは2025年の収益の42.60%を占め、液化天然ガス市場内で最高の割合を誇った。カタール、米国、オーストラリアにおける能力増強が、2031年までの10.75%のCAGR予測を支えている。電動コンプレッサーとカーボンキャプチャーが排出量を削減し、統合型メジャー企業の競争優位性を高めている。

同セグメントのエコシステムには現在904隻のLNG運搬船が含まれており、その多くは温室効果ガス強度を抑制する低メタンスリップエンジンを搭載している。FSRUは特に欧州における輸入成長を加速させており、2021年以降77MMtpyの再ガス化能力を追加し、LNG市場におけるモジュール型展開の有効性を実証している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途アプリケーション別:船舶バンカリングが急成長

発電は2025年の需要の37.70%を維持し、アジアにおける統合型LNG発電プロジェクトを通じて拡大している。これらの設備はターミナル、貯蔵、発電資産を統合し、信用リスクを低下させ、LNG市場のフットプリントを深化させている。

船舶バンカリングは用途別で最速となる13.55%のCAGRが見込まれている。船隊数、港湾バンカリングネットワーク、バイオLNGの試験運用が持続的な成長を示しており、海運業を液化天然ガス市場への動的な貢献者として位置づけている。

規模別:小規模ソリューションが新たなセグメントを開拓

大規模資産(5MTPA超)は2025年の能力の61.30%を占め、コストリーダーの地位を維持している。WoodsideによるLouisiana LNG(16.5MTPA)などのプロジェクトが将来の輸出成長を支え、LNG産業におけるカーボンキャプチャーの取り組みを統合する見込みである。

小規模プラント(1MTPA未満)は年率14.4%で成長し、島嶼部、鉱山サイト、新興経済圏における分散型利用向けの液化天然ガス市場規模を拡大させる。18ヶ月未満の建設サイクルにより、迅速な需要充足とガス田のマネタイズが可能となる。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

立地別:洋上ソリューションがアクセスを加速

陸上施設は2025年の供給量の77.40%を担い、既存のパイプラインおよび貯蔵設備の恩恵を引き続き受けている。モジュール型の電化プロセストレインが建設期間を短縮し、液化天然ガス市場の炭素フットプリントを縮小している。

LNG産業における洋上能力(FLNGおよびFSRUを含む)は年率10.45%で成長する見込みである。陸上の許認可上の課題を回避する機動性と、パイプライングリッドへの迅速な接続は、欧州のエネルギー安全保障アジェンダおよびアジアの遠隔地ガス田開発と直結している。

地域分析

中東・アフリカは2025年市場の27.60%を占めた。カタールの北部ガス田開発による2027年までの77MTPAから126MTPAへの増強は、地域的なリーダーシップを確固たるものとし、欧州とアジア間のルーティング柔軟性を向上させる。UAEおよびモーリタニアの新規事業が市場の厚みを加えているが、ホルムズ海峡を通過するタンカーの保険コストは液化天然ガス市場における運営上の懸念事項として残っている。

北米はLNG市場において2031年までに10.25%のCAGRが見込まれており、豊富なシェールガスと2025年に稼働する13.3MTPAの輸出トレインが成長を牽引している。カナダのキティマット稼働とヘンリーハブ連動契約がバイヤーの関心を高めているが、一時的な許認可の停止が2020年代中盤のFID見通しを抑制している。

アジア太平洋はLNG市場において最大の輸入拠点であり続けており、中国は2024年に7,864万トンを購入した。フィリピンおよびベトナムの初回輸入国参入が顧客基盤を拡大し、小規模LNG流通が群島型供給において普及しつつある。日本および韓国における再生可能エネルギーの成長と水素の試験運用が、地域消費に長期的な不確実性をもたらしている。

欧州は2021年以降、再ガス化能力を44%拡大し、ロシアのパイプラインガス量を代替するために複数のFSRUを設置した。季節的な需要急増がプレミアム価格を支え、EU排出メタン規制の施行が液化天然ガス市場全体のサプライチェーン監視を強化する見込みである。

競争環境

世界の供給は中程度の集中度を示している。QatarEnergy、Shell plc、Cheniere Energy Inc.、TotalEnergies SEなどの主要LNG企業は、垂直統合と強固なトレーディング部門を活用して影響力を強化している。Shell plcは2024年に5,000万トンを取引し、スポットおよび長期取引活動の17%に相当する。QatarEnergy LNG(Qatargas)は2030年までに第三者カーゴ4,000万トンを販売する計画であり、自社生産枠を超えたリーチの拡大を図っている。

炭素削減への取り組みは、LNG市場における差別化要因として台頭しつつある。Exxon Mobil Corporationは2030年までに3,000万トンのCO₂回収を目標とし、TotalEnergies SEは低炭素プロジェクトに年間最大180億米ドルを配分している。Honeywell Forgeなどのデジタル最適化ツールは、2024年にQatargas(QatarEnergy LNG)の生産量を3.6%向上させており、データ分析が業務上の競争優位となっていることを示している。

契約形態も進化している。ヘンリーハブ連動型の米国産ガス量は価格の多様性をもたらしているが、EPC(設計・調達・建設)コストの上昇と許認可の遅延が、最終投資決定(FID)前の輸出事業者にとっての課題となっている。小規模LNG、バンカリング物流、バイオLNG生産は、専門プレーヤーが統合型ジャーと正面から競合することなく液化天然ガス市場に参入できる未開拓のニッチ分野として残っている。

液化天然ガス(LNG)産業リーダー

QatarEnergy LNG (Qatargas)

Shell plc

Cheniere Energy Inc.

TotalEnergies SE

Petronas

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:QatarEnergyは2030年までに非カタール産LNG3,000万~4,000万トンを取引する計画を概説し、グローバルなフットプリントを拡大しました。

- 2025年5月:米国運輸省がマクニーズ州立大学にLNG安全性に関するPHMSA国家卓越センターを設立しました。

- 2025年4月:Woodside Energyが3トレイン、年産1,650万トンのルイジアナLNGプロジェクトを175億米ドルの資本支出で承認しました。

- 2025年4月:ムバダラ・エナジーがキンメリッジの米国ガス・LNG資産の持分を取得し、北米輸出への中東の投資関心を示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceは、世界の液化天然ガス市場を、天然ガスを-162℃の極低温液体に転換し、海洋を越えて輸送し、下流利用のために再びガス状に戻すすべての活動として定義する。本調査では、百万トン/年(MTPA)単位で測定された既設および計画中の液化・再ガス化能力を基準に市場規模を算定するとともに、関連する輸送船隊の追加およびインフラ支出も対象とする。

スコープ除外:シティゲートでの再ガス化後の小売パイプラインガス販売は計上しない。

セグメンテーション概要

- インフラタイプ別

- LNG液化プラント[陸上液化、浮体式LNG(FLNG)、中規模(年産100万~500万トン)、小規模(年産100万トン未満)]

- LNG再ガス化施設[陸上輸入ターミナル、浮体式貯蔵再ガス化ユニット(FSRU)]

- LNG船舶フリート[格納方式別LNG運搬船(モス型およびメンブレン型)、運搬船サイズ別(Qマックス、Qフレックス、スタンダード)、LNGバンカリング船]

- 最終用途アプリケーション別

- 発電

- 産業・製造

- 住宅・商業

- 輸送(船舶バンカリング、大型道路輸送、鉄道)

- 規模別

- 大規模(年産500万トン超)

- 中規模(年産100万~500万トン)

- 小規模(年産100万トン未満)

- 立地別

- 陸上

- 洋上(FLNGおよびFSRU)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

造船会社、EPCコントラクター、ターミナルオペレーター、およびアジアの電力公益事業者へのインタビューにより、設備投資ベンチマーク、稼働率の立ち上がり、スポット市場およびタームマーケットにおける着地価格を検証した。北米、欧州、中東でのフォローアップ調査により、浮体式液化および小規模バンカリングに関する地域別の受容タイムラインを精緻化し、デスクワークで残った情報ギャップを補完した。

デスクリサーチ

アナリストは、International Gas Union、International Energy Agency、United Nations Comtrade、U.S. Energy Information Administrationなどのオープンデータセットを起点とし、生産・貿易・価格の履歴データを取得して能力算定の基礎とする。業界固有のリポジトリ、例えばGlobal LNG Project TrackerやQuestelの特許ファイリングは、新規プロジェクトパイプラインおよび技術動向のマッピングに活用する。補完的なシグナルとして、企業の10-K、LNG購入者入札、および港湾当局の交通ログを参照し、船舶の折り返し率とバース制約を明確化する。また、D&B HooversおよびDow Jones Factivaを活用して、オペレーターおよびヤードビルダーの一貫した財務開示情報を収集する。このリストは例示であり、他にも多数の公開・サブスクリプション資産がエビデンスベースを支えている。

市場規模算定と予測

トップダウンの構築は2024年の世界液化設備の銘板能力から始まり、加重平均稼働率、予定されるプロジェクトの試運転スケジュール、および廃止リスクを調整して実効供給量を推定する。結果は、サンプリングした輸送船隊能力×航海サイクル、およびデータが存在するターミナルレベルの送出量によるボトムアップ検証と照合する。モデルの主要変数には、Henry HubとJKMの価格スプレッド、造船受注残、FIDリードタイム、および地域別ガス発電追加量が含まれる。シナリオオーバーレイ(ベース、FID遅延、脱炭素加速)を伴う多変量回帰により2030年までの能力を予測し、予測確定前に専門家がエラスティシティをレビューする。

データ検証と更新サイクル

Mordorのアナリストは、IGU貿易量およびEIA輸出数値に対して差異スキャンを実施し、5パーセントバンドを超える異常値が検出された場合は再作業とシニアレビューを実施する。モデルは年次で更新され、主要なFID、制裁措置、または安全インシデントが実効供給に影響を与える場合は年内更新も行う。リリース前に、アナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにする。

MordorのLNGベースラインが信頼性を持つ理由

公表されているLNG数値がしばしば乖離するのは、一部の企業がカーゴ販売による収益を追跡する一方、当社のように能力ファンダメンタルズと実際のプロジェクトタイミングを基準とする企業があるためである。

通貨換算、想定平均販売価格、および更新ラグがそれらのギャップをさらに拡大させる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 511 MTPA(2025年) | Mordor Intelligence | - |

| USD 122.60 bn(2024年) | Global Consultancy A | 貿易収益を測定、FID前プロジェクトを除外、2023年固定ASPを使用 |

| USD 128.44 bn(2024年) | Industry Association B | パイプラインガスを混在、一律26.8%CAGRを適用、隔年更新 |

これらの比較は、能力ベースのモデリング、ローリングASP更新、および年次更新が、投資タイミングと供給セキュリティを評価する戦略担当者にとって、Mordorのベースラインに信頼性の高い意思決定対応の優位性をもたらすことを示している。

レポートで回答される主要な質問

現在の液化天然ガス市場規模はどのくらいですか?

グローバルLNG生産能力は2025年に5億1,100万MTPAに達し、2026年には5億5,316万MTPAに達すると推定されており、2031年までに8億2,268万MTPAに向けて8.25%のCAGRを反映しています。

どの地域が最大の液化天然ガス市場シェアを有していますか?

中東・アフリカは2025年のグローバル収益の約27.60%を占め、カタールの北部ガス田拡張が牽引しています。

液化天然ガス市場で最も急成長しているアプリケーションセグメントはどれですか?

船舶バンカリングは、海運会社が硫黄規制遵守のためにLNGへ転換するにつれて、2026年~2031年にかけて13.55%のCAGRで拡大すると予測されています。

EPCコスト圧力は新規LNG供給にどのような影響を与えていますか?

EPCインフレとモジュール製造の遅延により、2024年の最終投資決定(FID)承認は1,480万MTPAに抑制され、2027年~2029年の期間に供給ギャップが生じるリスクがあります。

浮体式LNGは将来の供給成長においてどのような役割を果たしますか?

FLNGは未開発の洋上ガスを活用し、陸上プラントよりも迅速な展開を可能にし、2031年までの洋上能力において10.45%のCAGRを支えると期待されています。

再生可能水素の発展は液化天然ガス産業への脅威となりますか?

日本と韓国における水素経済性の改善がLNG契約期間を短縮しており、長期需要に対して緩やかな下押し圧力をかけていますが、柔軟で低炭素なカーゴへのプレミアムを高めています。

最終更新日: