一次電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 21.20 十億米ドル |

| 市場規模 (2031) | 30.22 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

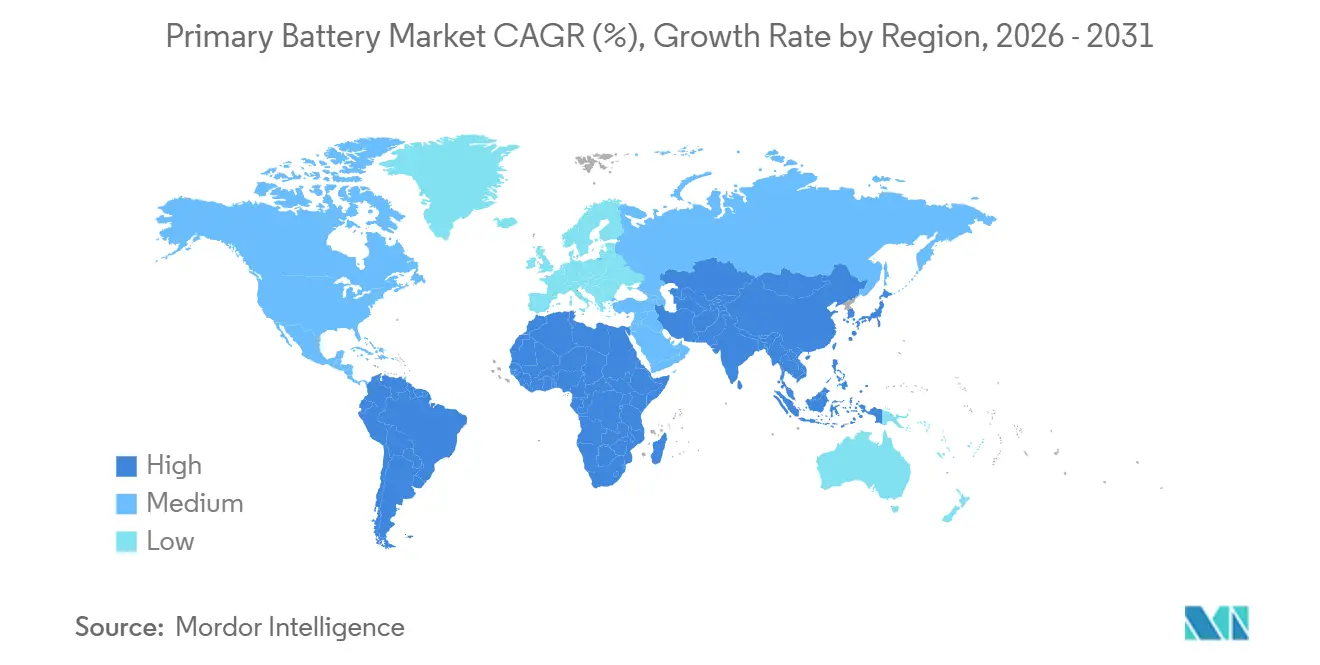

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

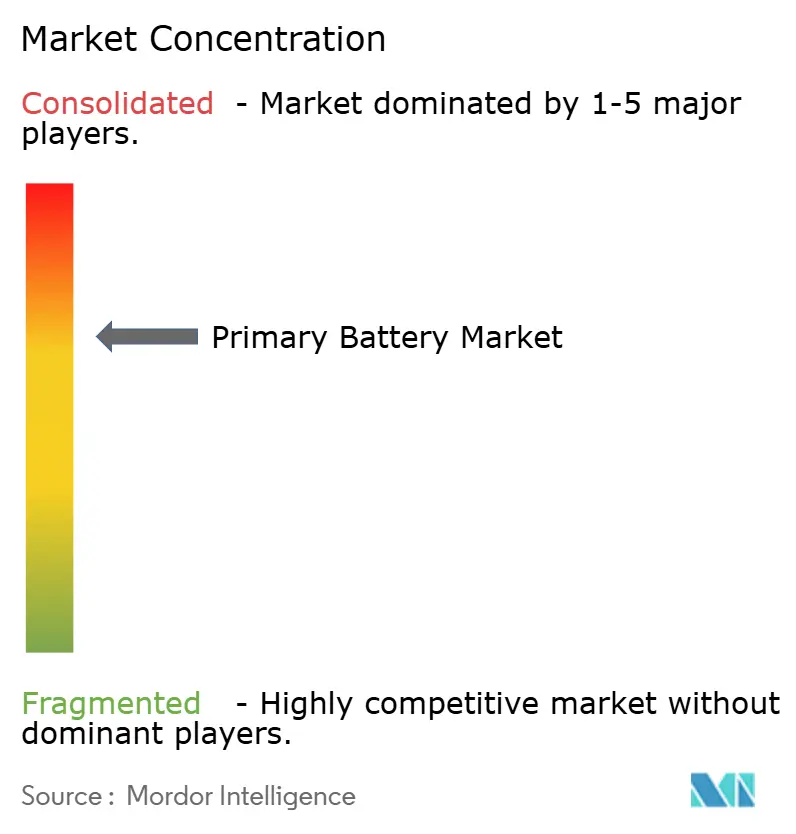

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一次電池市場分析

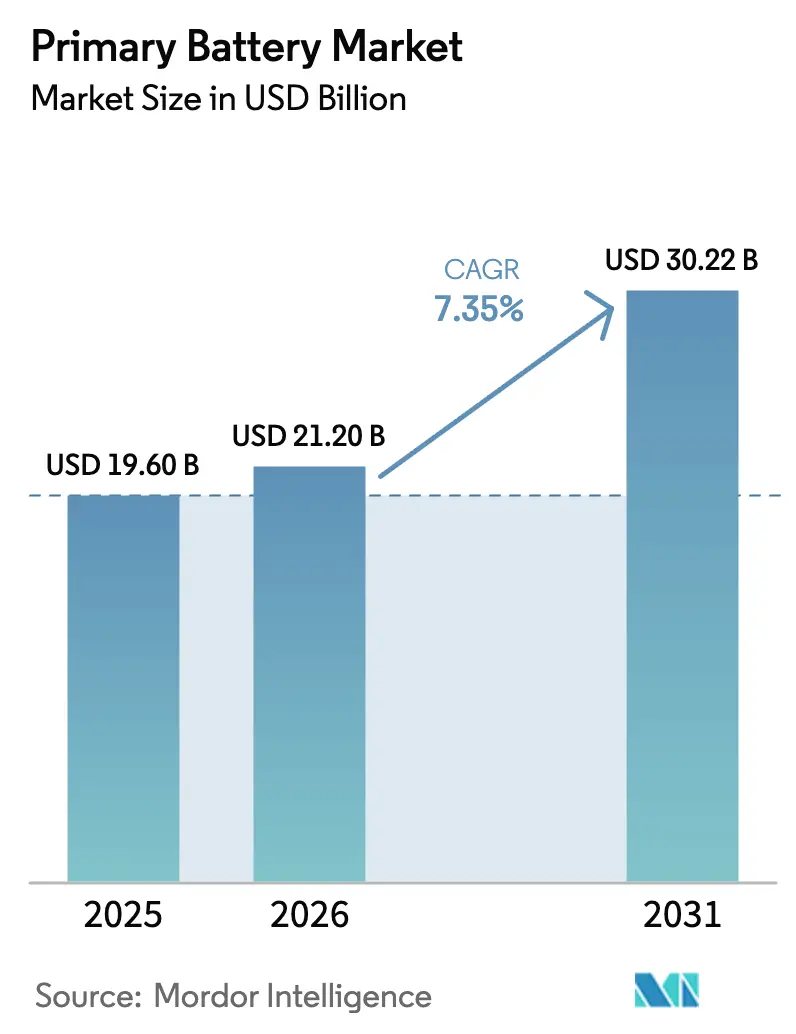

一次電池市場規模は2026年に210億2,000万米ドルと推定され、予測期間(2026年~2031年)に年平均成長率7.35%で成長し、2031年までに302億2,000万米ドルに達すると予測されています。

一次電池市場がIoTセンサーネットワーク、オフグリッド医療診断、および充電が非現実的またはコスト面で困難な防衛用ポータブル電子機器へと拡大するにつれ、構造的な成長は定期的な交換購入を超えた領域にまで広がっています。低電力広域ネットワークの急速な展開、水銀フリー化学物質を優遇する厳格なグリーン調達規則、および米国セクション45X生産税額控除などの政策的インセンティブが、国内生産者の収益性を改善しながら需要を拡大しています。しかし、偽造品の流入と原材料価格の変動が引き続き利益率を圧迫しており、頻繁な充電に対応できる用途では二次リチウムイオンパックがシェアを獲得しています。

主要レポートのポイント

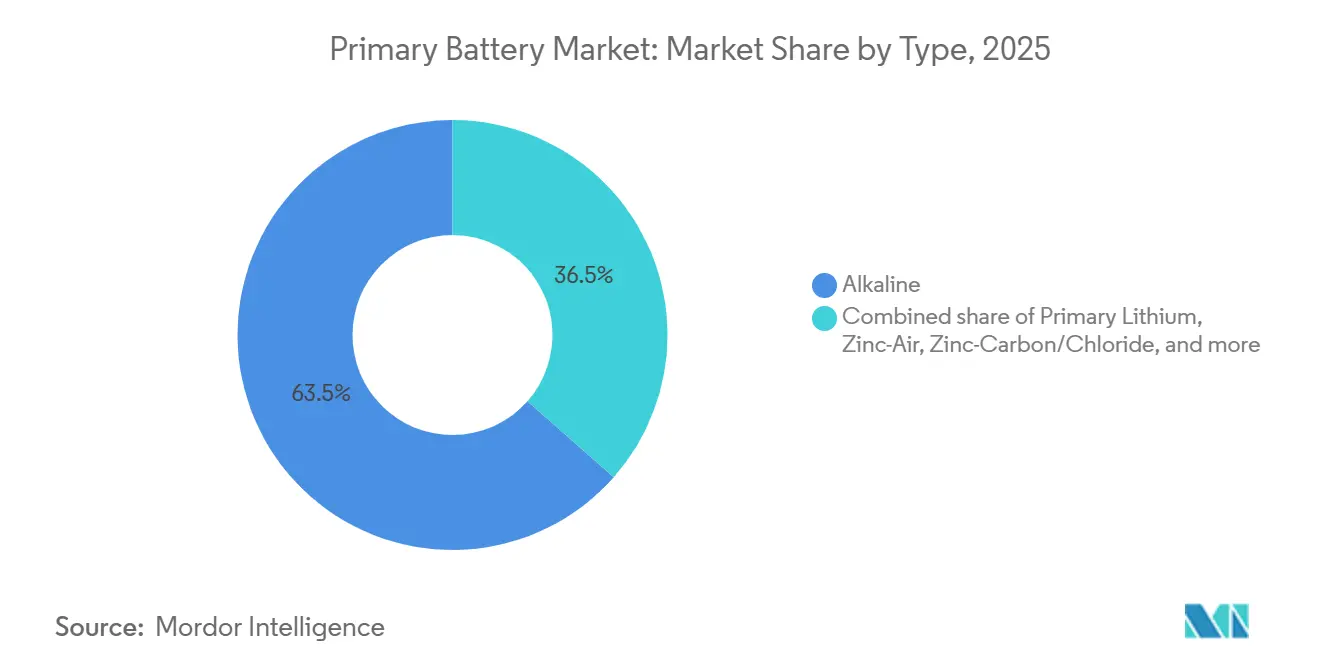

- 化学種別では、アルカリ電池が2025年の一次電池市場シェアの63.5%を占め、一次リチウム系は2031年にかけて年平均成長率9.5%で拡大すると予測されています。

- フォームファクター別では、円筒形電池が2025年に52.9%の収益シェアでトップとなり、コインおよびボタン電池は2031年にかけて年平均成長率9.9%で拡大すると予測されています。

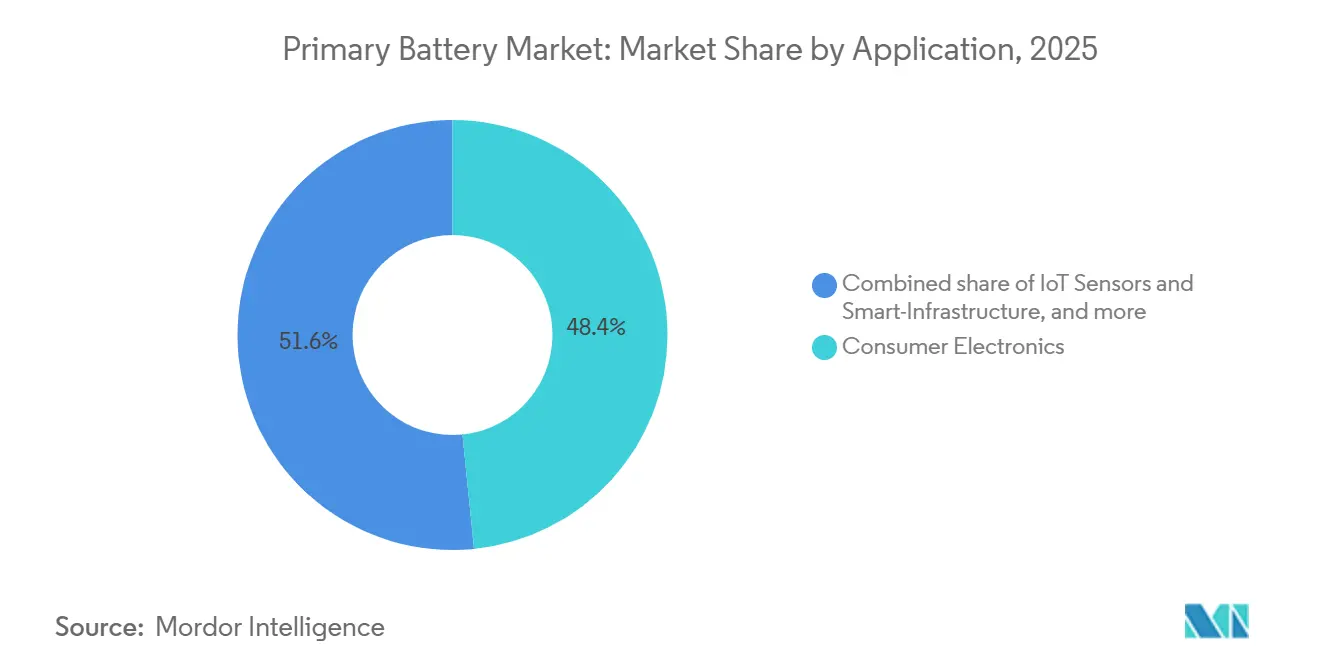

- 用途別では、民生用電子機器が2025年の収益の48.4%を占めましたが、IoTセンサーおよびスマートインフラは2031年にかけて年平均成長率10.1%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の世界収益の46.1%を占め、中東・アフリカ地域が2031年にかけて最速の年平均成長率9.0%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の一次電池市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートホームおよびIoT単回使用センサーからの需要急増 | 1.8% | アジア太平洋および北米が展開をリードする世界規模 | 中期 (2〜4年) |

| 新興市場におけるオフグリッド医療機器の急速な普及 | 1.5% | 中東・アフリカ、南アジア、ラテンアメリカ | 長期 (4年以上) |

| 防衛用ポータブル電子機器予算の拡大 | 1.2% | 北米、欧州、アジア太平洋(韓国、日本) | 短期 (2年以内) |

| 水銀フリー化学物質およびグリーン調達義務への移行 | 0.9% | 欧州、北米、アジア太平洋への波及あり | 中期 (2〜4年) |

| 民生用電子機器の主流交換サイクル | 0.8% | 世界規模、アジア太平洋および北米でピーク | 短期(2年以内) |

| 電子商取引の普及による小売リーチの拡大 | 0.5% | 世界規模、北米・欧州・都市部アジア太平洋で最速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートホームおよびIoT単回使用センサーからの需要急増

LoRaWANネットワークは2024年に接続デバイス数が1億2,500万台を超え、前年比25%増となりました。ドア、漏水、在室センサーなどのエンドポイントの大半は、単一のAA電池またはコイン電池で最大10年間の動作を想定して設計されています。展開事業者は充電インフラ追加に伴う1ノードあたり15〜30米ドルのコストを回避し、総所有コストを低く抑えています。複数ベンダーのWi-Fi HaLowチップセットは、2本のAAアルカリ電池で10年間の動作時間を実現し、電源配線なしで商業ビルへの後付けを可能にしています。GSMアソシエーションは2030年までにアンビエントIoTデバイスが11億台に達すると予測していますが、エネルギーハーベスティングに十分な光が得られない場所では、依然として約4億7,300万台が一次電池に依存する見込みです。[1]モバイルエコノミー2026、GSMアソシエーション、gsma.com ITU-T L.1310で規定されたスーパーキャパシタは数十万サイクルの耐久性を持つものの、バックアップ時間は短く、長期間使用可能な一次電池化学物質に対して補完的な役割を担うにとどまることが確認されています。

新興市場におけるオフグリッド医療機器の急速な普及

世界保健機関は2024年に、サハラ以南アフリカおよび南アジアで10億人にサービスを提供する医療施設が依然として安定した電力を欠いていると報告し、10年以上の保存寿命を持つ一次リチウム電池で駆動するパルスオキシメーター、ポータブル超音波装置、ワクチン温度モニターの普及を促進しています。[2]医療機器世界アトラス2024、WHO、who.int 多国間銀行が資金提供する太陽光発電・蓄電マイクログリッドは、電池管理システムのコストが定期交換コストを上回る低消費電力計測機器向けにこれらの電池を確保することが多いです。ウェアラブル医療機器の世界出荷台数は2025年半ばに5億5,650万台に達し、そのうち18%が厳格な体積エネルギー密度要件を満たすために酸化銀またはリチウムコイン電池を必要としています。空気亜鉛ボタン電池は、充電式では快適性を犠牲にせずに実現できない小型筐体で1.4Vおよび最大650mAhを供給できるため、補聴器において引き続き主流の地位を占めています。

防衛用ポータブル電子機器予算の拡大

米国の防衛予算は2024会計年度に8,500億米ドルを超え、72時間任務向けにBA-5590またはBA-5390一次リチウムパックを指定する無線機、GPS受信機、暗視装置への資金が投入されています。NATOのGDP比2%支出公約は、能動的な熱管理なしに−40°Cから+60°Cまで機能するプラットフォームへの調達を推進しており、充電式リチウムイオンはこの仕様を満たせないことが多いです。韓国の2025年歩兵装備契約および日本の16%防衛予算増額はいずれも、15年間の保存寿命を持つ一次リチウム電池を義務付けています。これらの要件は、兵站制約のある環境における非充電式化学物質の継続的な重要性を浮き彫りにしています。

水銀フリー化学物質およびグリーン調達義務への移行

EU規則2023/1542は2027年までに63%、2030年までに73%の回収率を設定し、コンプライアンスコストを引き上げ、水銀・カドミウムフリー製剤への転換を加速させています。Energizerはこれらの費用が2025会計年度の売上総利益率を2.1ポイント押し下げたと指摘しています。PanasonicのEVOLTA NEOシリーズは、西錦浜工場での設備改修後にRoHSおよびREACH規則を満たしながら、標準アルカリ電池の1.3倍の動作時間を実現しています。米国連邦調達規則は現在、認定エコラベルを持つ電池を優先しており、準拠したサプライチェーンを持つ既存企業への需要を誘導しています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二次電池およびスーパーキャパシタとの競合 | -1.1% | 北米および欧州で最も強く、世界規模 | 中期 (2〜4年) |

| 拡大生産者責任(EPR)費用によるコスト上昇 | -0.7% | 欧州、北米、アジア太平洋での採用拡大 | 短期 (2年以内) |

| 原材料価格の変動(亜鉛、リチウム、マンガン) | -0.5% | 世界規模、供給は中国・チリ・オーストラリアに集中 | 短期(2年以内) |

| アジアおよびアフリカへの偽造電池の流入 | -0.4% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

二次電池およびスーパーキャパシタとの競合

充電式リチウムイオンは2025年に世界の電池容量の83%を占め、パック価格が1kWhあたり100米ドルを下回り、周辺機器、スピーカー、グルーミング機器における一次電池のシェアを侵食しています。[3]世界EV見通し2025、国際エネルギー機関、iea.org エネルギー密度の限界にもかかわらず、50万サイクル以上を誇るスーパーキャパシタが通信バックアップ用途で存在感を高めていますが、複数年にわたる低消費電力の供給は不可能です。ニッケル水素AAセルは中消費電力の民生機器でアルカリ一次電池の代替が進む一方、偽造アルカリ輸入品がさらに価格を押し下げ、安全性を損なっています。

拡大生産者責任費用によるコスト上昇

EUおよび米国の拡大生産者責任制度は1セルあたり0.02〜0.05ユーロのコンプライアンスコストを加算しており、Energizerは2025年次報告書でこれを重要事項として指摘しています。偽造セルはこれらの費用を完全に回避しており、正規ブランドのコスト上の不利を増幅させています。同時に、電解二酸化マンガンは2025年4月に1メートルトンあたり2,062.92米ドルで取引され、電池グレードの硫酸マンガン価格の約2.8倍となっており、原材料コストの持続的な圧力を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:リチウム化学物質がコールドチェーン需要で優位性を拡大

一次リチウム系は2026年から2031年にかけて年平均成長率9.5%を記録すると予測されており、産業用計量および防衛通信が1セルあたり3.0〜3.6Vで−40°Cから+85°Cまで動作するセルへ移行するにつれ、一次電池市場内で最も高い成長率となっています。[4]技術データシート—LSPシリーズ、Saft、saftbatteries.com 一方、アルカリ電池は小売流通の普及により2025年に63.5%の収益シェアを維持しました。空気亜鉛電池は1.4V出力と最大650mAhの容量で補聴器市場を支配し、酸化銀ボタン電池は精密時計およびグルコースモニターにおいてプレミアム価格を維持しています。最近の米国輸入データは、メーカーが中国の精製支配に対してヘッジするにつれてマンガン鉱石の輸入量が増加していることを示しています。

アルカリ電池の既存企業は材料科学によってシェアを守っています。PanasonicのEVOLTA NEOはチタン添加剤を含む高純度二酸化マンガンを使用し、1.3倍の長い動作時間を実現しています。一方、ニッケル亜鉛系は保存寿命の制限からニッチにとどまっています。亜鉛炭素電池は価格敏感なセグメントで存続していますが、アルカリ電池が価格同等性に近づくにつれてシェアを失いつつあり、一次電池市場の段階的なプレミアム化を強化しています。

フォームファクター別:コイン電池がウェアラブルの波に乗る

コインおよびボタン電池は、コンパクトなエネルギー源を必要とするウェアラブル医療機器および小型IoTモジュールに支えられ、2031年にかけて年平均成長率9.9%で拡大すると予測されています。円筒形AAおよびAAA規格は、標準化された寸法と広範な小売配置に支えられ、2025年に52.9%のシェアを維持しました。角形電池はカスタムフットプリントを求めるOEMに対応していますが、より高い金型コストの障壁に直面しています。正規のCR2032電池は3gのパッケージで3.0Vにおいて220〜240mAhを供給しますが、偽造品はその半分以下の容量しか提供できず、デバイスのシャットダウンや保証クレームを引き起こしています。

LoRaアライアンスの1億2,500万台マイルストーンは、5〜10年のライフサイクルを想定して設計されたCR2032およびCR123Aセルへの需要を高めています。補聴器OEMはサイズ10、13、312、675の空気亜鉛ボタン電池への依存を続けており、一次電池市場規模の基準内において超小型デバイスに対する特殊化学物質の代替不可能性を示しています。

用途別:IoTセンサーが民生用電子機器を上回る成長

IoTセンサーおよびスマートインフラの展開は年平均成長率10.1%で拡大すると予測されており、一次電池市場で最も成長の速いセグメントとなっています。民生用電子機器は2025年に48.4%の収益でトップを維持していますが、コスト低下に伴い充電式パックへの移行が徐々に進んでいます。産業用OEMセグメントは、コストのかかる熱制御なしに充電式代替品が機能しない極端な温度での10年間のサービスを保証するためにLi-SOCl₂セルを必要としています。

医療用ウェアラブルは体温変動にわたって安定した電圧を維持するために酸化銀およびリチウムコイン電池に依存しています。防衛・航空宇宙分野はBAシリーズリチウムパックを長時間自律動作のために指定しており、高マージンのニッチを引き続き支えています。商業用不動産におけるWi-Fi HaLowセンサーの後付けは、保守作業コストが電池コストを上回る場合の一次電池の経済的優位性を浮き彫りにしています。

地域分析

アジア太平洋は2025年に収益の46.1%を占め、二酸化マンガン精製、亜鉛粉末生産、セル組立にわたる中国の垂直統合型コストリーダーシップを反映しています。インドの生産連動型インセンティブ制度は主にリチウムイオンEVパック向けに18GWhの電池容量を割り当てており、一次電池の生産は小規模な国内工場に集中しています。2023年後半に増産された日本の西錦浜工場は月産4,800万個のアルカリ電池を生産し、プレミアムEVOLTA NEO製品の非中国調達源を提供しています。タイ、ベトナム、インドネシアなどの新興ASEANハブは、低労働コストとサプライチェーンの近接性を活かして補聴器向けコイン電池の組立を誘致しています。

中東・アフリカ地域は分散型エネルギープログラムに牽引され、2031年にかけて年平均成長率9.0%を記録すると予測されています。世界銀行はサハラ以南アフリカで6億4,000万〜6億5,000万人が依然として系統電力を欠いていると推定しており、低消費電力モニタリング向けに一次電池を確保する太陽光発電・マイクログリッドの展開を促進しています。南アフリカの2024年の360MW電池入札とその1,200MWのパイプラインは主に長時間放電向けの充電式化学物質を採用しており、一次電池は周辺テレメトリーの役割にとどまっています。偽造電池は依然として蔓延しており、安全性を損ない、正規ブランドのシェアを侵食しています。

北米と欧州はプレミアムニッチへの集約が進んでいます。Energizerは2025会計年度にセクション45X控除として1億1,240万米ドルを受け取り、国内生産を支えています。2025年5月のAdvanced Power Solutions NV買収によりポーランドの生産能力が加わりましたが、短期的な利益率コストを伴っています。EU拡大生産者責任義務はコンプライアンス費用を引き上げ続けており、新規参入者よりも既存企業の方が吸収しやすい状況です。南米の成長はブラジルとアルゼンチンを中心に電子商取引が農村部の需要を開拓していますが、アマゾンおよびパタゴニアの物流障壁が深部への浸透を妨げています。

競合環境

一次電池市場は中程度の集中度を示しています。Duracell、Energizer、Panasonic Energyは強力なブランド力、棚占有率、垂直統合を通じて世界のアルカリ収益の約55〜60%を共同で支配しています。EnergizerのAPS買収は欧州の生産能力を拡大しサプライチェーンを多様化する一方、Panasonicはチタン強化カソードで1.3倍の長い動作時間を実現し性能の限界を押し広げています。Saft、Ultralife、FDKは10年間の保存寿命を持つ産業用一次リチウム電池に特化し、アルカリ既存企業があまり活発でない計量および防衛契約での地位を確立しています。

中国の競合企業であるEVE Energy、Zhejiang Mustang、Xiamen 3-Circleは西側の価格を15〜20%下回っていますが、強力な消費者ブランドを欠いています。主に中国および香港を源泉とする偽造品の流入は押収危険物の24%を占め、正規の利益率を圧迫しています。米国の政策インセンティブは輸入依存を緩和する可能性がありますが、2032年以降のセクション45X控除の段階的廃止により、国内メーカーの将来の競争力は不透明なままです。

一次電池業界のリーダー企業

Duracell

Energizer

Panasonic Energy

GP Batteries

Varta AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:パナソニックは、2028年度までに米国カンザス州の施設においてデータセンターバックアップ電源システム向け電池セルの量産を開始する計画を発表した。

- 2025年6月:村田製作所株式会社は、取締役会において、同社および完全子会社である東北村田製作所株式会社が運営するマイクロ一次電池事業をマクセル株式会社へ譲渡することを承認したと発表した。また、マクセルとの株式譲渡契約も締結した。

- 2025年1月:低消費電力ワイヤレス接続ソリューションのグローバルリーダーであるノルディック・セミコンダクターは、nPMパワーマネジメントICファミリーの最新製品となるnPM2100 PMICを発表した。

- 2024年7月:マクセルは、スーパーパワーエースおよびパワーエースと名付けた最新のマンガン電池シリーズを発表した。刷新されたパッケージはアルカリ(GD)電池の外観を踏襲しており、視認性の向上を図っている。

世界の一次電池市場レポートの調査範囲

一次電池とは、一度使用したら廃棄するように設計されたポータブル電池を指します。一次電池は、セル内の電気化学反応が不可逆であるため充電できません。

世界の一次電池市場は、種類別、フォームファクター別、用途別、地域別に区分されています。種類別では、アルカリ、一次リチウム、空気亜鉛、亜鉛炭素・塩化亜鉛、酸化銀およびその他に区分されています。フォームファクター別では、円筒形、コインおよびボタン電池、角形・パッケージ型、およびその他に区分されています。用途別では、民生用電子機器、産業用およびOEM、医療・ヘルスケア、防衛・航空宇宙、IoTセンサー、スマートインフラに区分されています。本レポートは主要地域における一次電池市場の市場規模と予測も網羅しています。市場規模と予測は各セグメントの収益(米ドル)で示されています。

| アルカリ |

| 一次リチウム(Li-MnO₂、Li-SOCl₂、Li-CFx) |

| 空気亜鉛 |

| 亜鉛炭素・塩化亜鉛 |

| 酸化銀およびその他 |

| 円筒形(AA、AAA、C、D) |

| コインおよびボタン電池 |

| 角形・パッケージ型 |

| その他(特殊形状) |

| 民生用電子機器 |

| 産業用およびOEM |

| 医療・ヘルスケア |

| 防衛・航空宇宙 |

| IoTセンサーおよびスマートインフラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 種類別 | アルカリ | |

| 一次リチウム(Li-MnO₂、Li-SOCl₂、Li-CFx) | ||

| 空気亜鉛 | ||

| 亜鉛炭素・塩化亜鉛 | ||

| 酸化銀およびその他 | ||

| フォームファクター別 | 円筒形(AA、AAA、C、D) | |

| コインおよびボタン電池 | ||

| 角形・パッケージ型 | ||

| その他(特殊形状) | ||

| 用途別 | 民生用電子機器 | |

| 産業用およびOEM | ||

| 医療・ヘルスケア | ||

| 防衛・航空宇宙 | ||

| IoTセンサーおよびスマートインフラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

一次電池市場の現在の市場規模はいくらですか?

一次電池市場規模は2026年に210億2,000万米ドルでした。

一次電池市場はどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率7.35%で成長し、2031年までに302億2,000万米ドルに達すると予測されています。

最も成長が速い化学種はどれですか?

一次リチウム系は2031年にかけて年平均成長率9.5%で拡大すると予測されています。

収益創出をリードしている地域はどこですか?

アジア太平洋は中国の製造業支配により2025年の世界収益の46.1%を占めました。

他のセグメントを上回る成長を見せる用途セグメントはどれですか?

IoTセンサーおよびスマートインフラの展開は2031年にかけて年平均成長率10.1%で成長する見込みです。

最終更新日: