Eリテール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.08 兆米ドル |

| 市場規模 (2031) | 5.52 兆米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

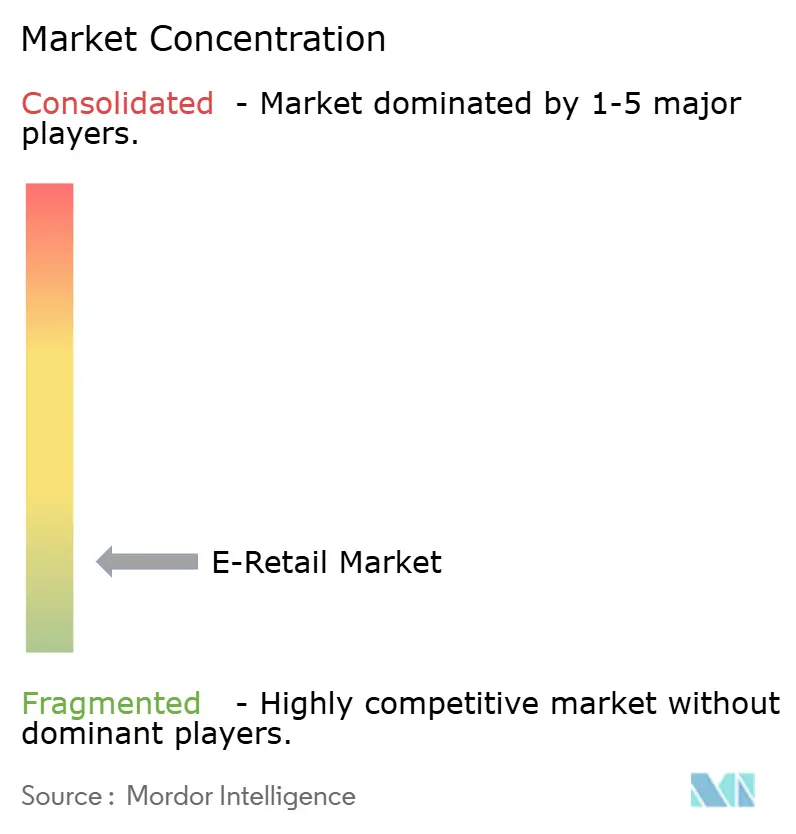

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEリテール市場分析

世界のEリテール市場規模は、2025年の3兆8,400億米ドルから2026年には4兆800億米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)6.22%で2031年までに5兆5,200億米ドルに達すると予測されています。2026年の成長は、デジタルショッピング習慣があらゆる所得層・地域に広く普及する中で、パンデミック主導の急増後の正常化を反映しています。デジタルウォレットによる迅速な決済と摩擦の低減が、カート放棄率を低下させています。モバイルファーストのトラフィックは引き続き増加しており、デバイス上のエクスペリエンス向上によりデスクトップと同等のコンバージョン率が実現されています。プラットフォームはショート動画やライブコマースを通じて発見と購買を統合し、ブランド獲得戦略を再構築してクリエイター主導の消費を拡大しています。マーケットプレイスの規模とオムニチャネル物流は引き続き重要な競争優位性であり、ファーストパーティデータと店舗を活用したフルフィルメントが、単位経済性の引き締まりにもかかわらず持続的な成長を牽引しています。

主要レポートのポイント

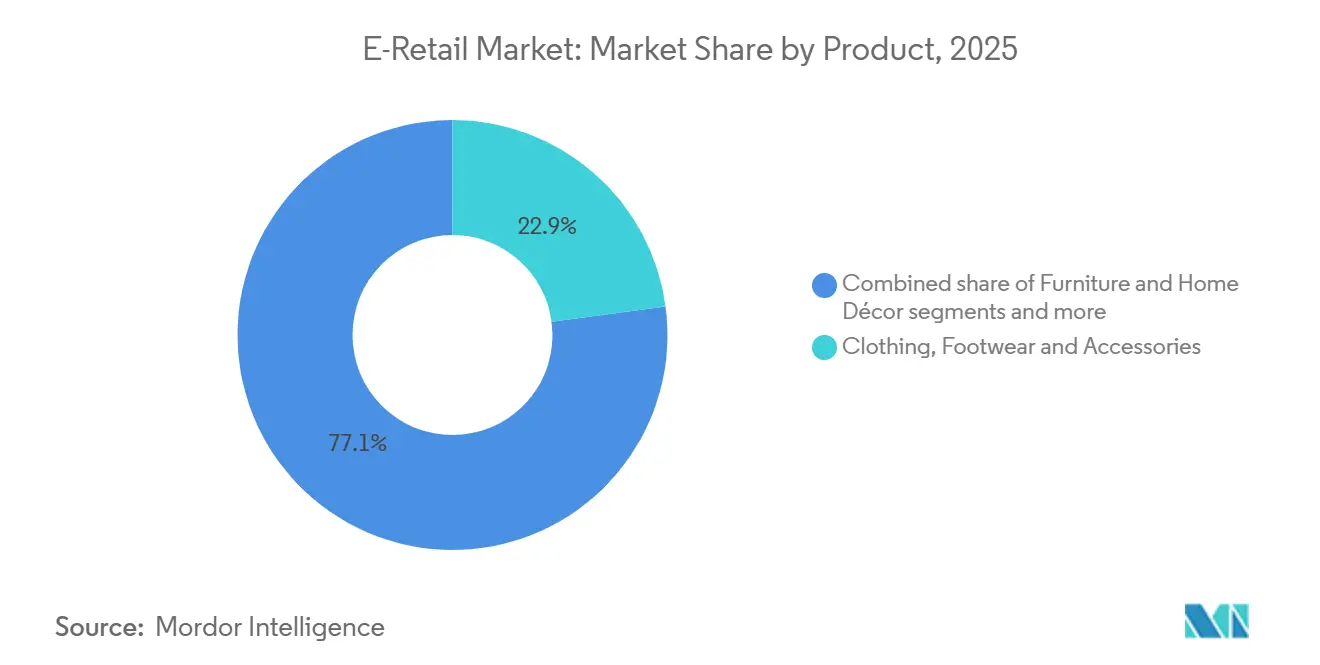

- 製品別では、衣類・履物・アクセサリーが2025年の世界Eリテール市場シェアの22.88%を占め、食品・食料品は2031年にかけて年平均成長率(CAGR)13.06%で拡大すると予測されています。

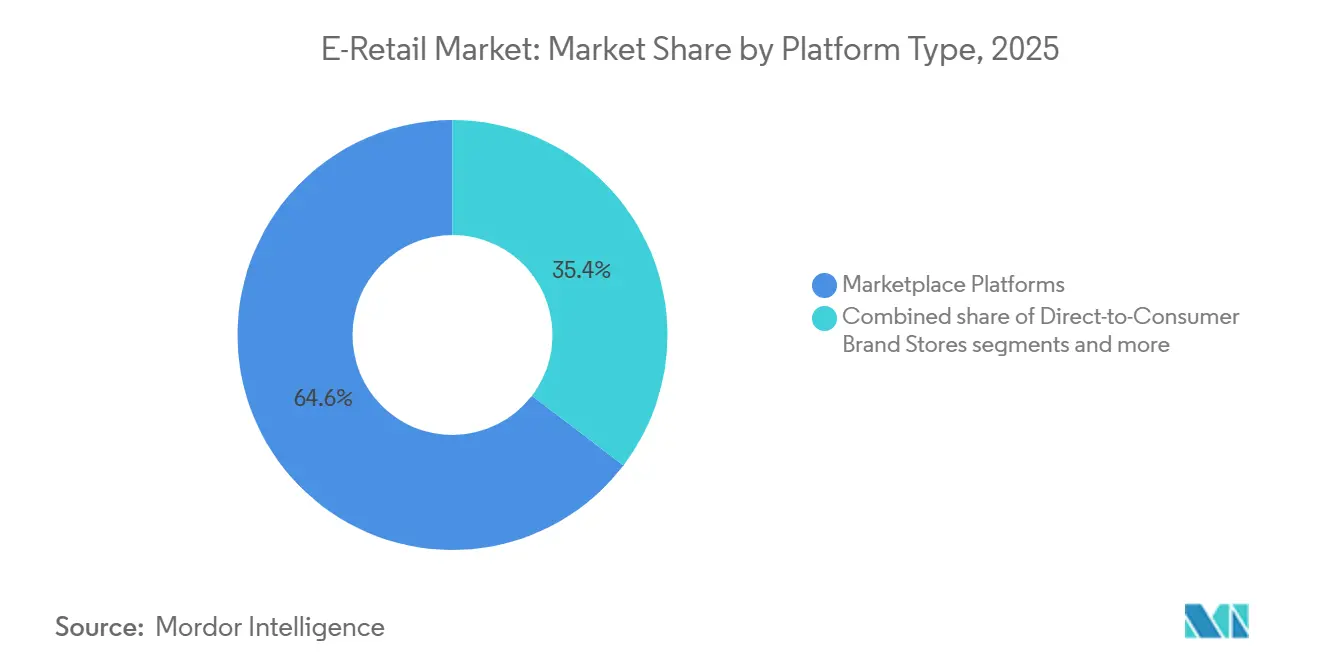

- プラットフォームタイプ別では、マーケットプレイスプラットフォームが2025年の世界Eリテール市場シェアの64.63%を占め、ソーシャルコマースプラットフォームが2031年にかけて年平均成長率(CAGR)20.96%と最高の成長率を記録しています。

- デバイス別では、モバイルが2025年の世界Eリテール市場シェアの71.55%を占め、コネクテッドTVおよびスマートデバイスは2031年にかけて年平均成長率(CAGR)17.22%で成長する見込みです。

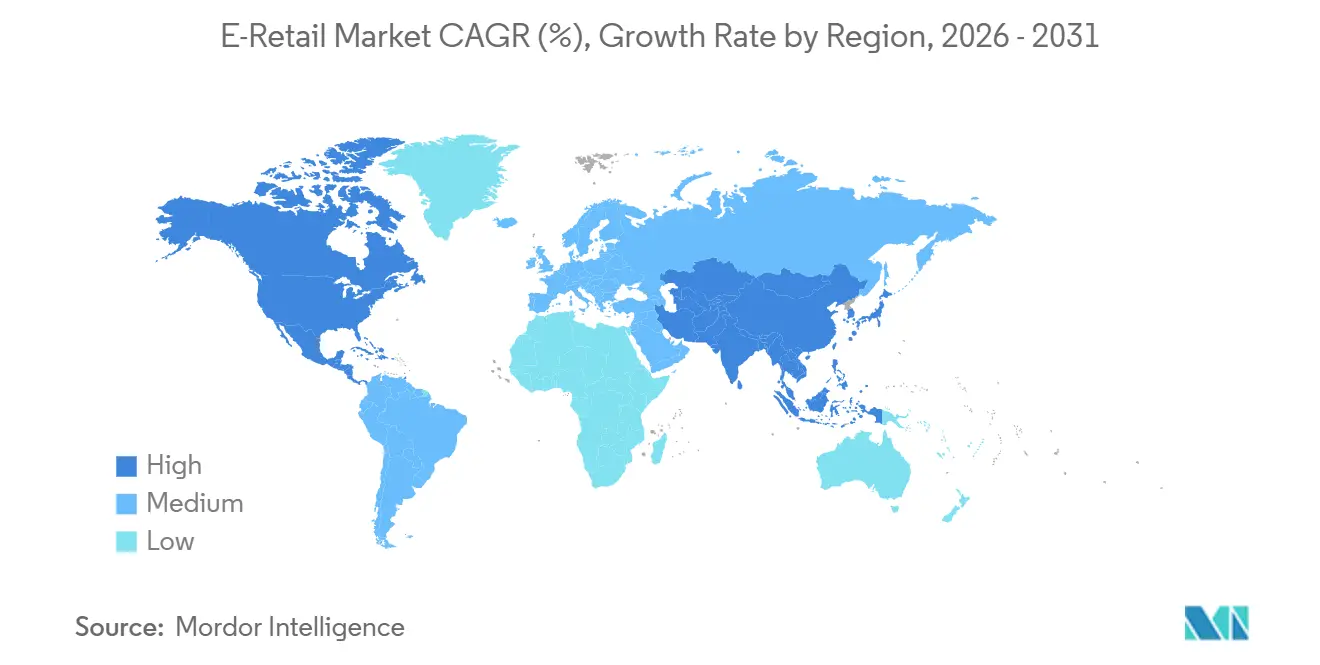

- 地域別では、アジア太平洋が2025年の世界Eリテール市場シェアの59.78%を占め、中東・アフリカは2026〜2031年にかけて年平均成長率(CAGR)16.60%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のEリテール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンの普及と手頃な価格のモバイルインターネットがEリテールの成長を促進している | +1.8% | アジア太平洋および中東・アフリカが普及率の伸びをリードする世界全体 | 中期(2〜4年) |

| 安全なデジタル決済システムの拡大が消費者の信頼を強化している | +1.5% | 世界全体、中国・インドのUPI/WeChat Pay、ブラジルのPix、中東・アフリカのmada/M-Pesa | 短期(2年以内) |

| 越境物流ネットワークの発展がEコマースの流れをよりスムーズにしている | +0.9% | 世界全体、RCEP加盟国、米国・メキシコ・カナダ回廊 | 中期(2〜4年) |

| 利便性とオンデマンド小売への高まる需要が購買行動を再形成している | +1.2% | 北米・欧州が中核、アジア太平洋都市部・ラテンアメリカへの波及 | 短期(2年以内) |

| ライブストリーミング主導のソーシャルコマースが衝動買いを促進している | +1.0% | 中国、東南アジア、インド、北米での早期導入 | 中期(2〜4年) |

| ティア2・ティア3都市におけるAI対応のハイパーパーソナライゼーションが顧客エンゲージメントを向上させている | +0.8% | インド、インドネシア、ベトナム、ブラジル、ナイジェリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの普及と手頃な価格のモバイルインターネットがEリテールの成長を促進している

新興市場および先進市場におけるスマートフォンの普及が、モバイルファーストのオンラインショッピングと携帯端末での安定したコンバージョンを促進しています。プログレッシブウェブアプリとワンタップ認証により、デスクトップとモバイルのチェックアウト率の差が縮小しています。スーパーアプリのエコシステムは、決済・メッセージング・ライドヘイリング・フードデリバリー・ショッピングを統合し、顧客獲得コストを低下させてユーザー活動を集約しています。これらのアプリ内のファーストパーティIDは、取引履歴・ポイント・ファイナンスを統合することでリテンションを向上させています。4Gおよび5Gネットワークがティア2・ティア3都市に拡大するにつれ、新規購買者は従来のカードよりもモバイルウォレットを採用する傾向が強まり、世界のEリテール市場を高成長地域のインスタント決済慣行と整合させています[1]NASSCOMコミュニティ、「小売におけるモバイル革命:モビリティがビジネス成長を促進する5つの方法」、NASSCOM、community.nasscom.in。

安全なデジタル決済システムの拡大が消費者の信頼を強化している

デジタルウォレットは、実店舗およびオンラインの販売時点における電子取引のシェアを拡大しており、摩擦と不正を低減しながら、マイクロマーチャントが高価な端末なしに決済を受け付けることを可能にしています。Pixは2025年までにブラジルのオンライン決済を主導すると予想されており、即時決済と加盟店コストの低減を促進しています。中東では、madaなどの国内スキームが小売カテゴリー全体に拡大し、ウォレットおよびアカウント間決済を促進しています。湾岸市場の規制サンドボックスにより、認可を受けたプレイヤーが組み込み型金融機能をテストし、オンボーディングコストを削減して準拠したサービスの提供を加速しています。アジアでは、ウォレット採用の拡大が決済を超えた収益化を促進し、与信判断やターゲット広告へと展開し、取引データを活用してキャンペーンとロイヤルティプログラムを大規模に最適化しています[2]インド政府報道情報局(PIB)、「デジタル決済の革命におけるインドの成功に対するIMFの称賛」、インド政府、pib.gov.in。

越境物流ネットワークの発展がEコマースの流れをよりスムーズにしている

アジア太平洋の貿易枠組みはコストを削減し通関を簡素化することで、輸出業者が品揃えを拡大し現地価格に対応することを可能にしています。地域フルフィルメントセンター、保税施設、自動仕分けへの投資により越境の信頼性が向上し、より多くのルートで翌日または2日以内の配送が実現可能になっています。プラットフォーム事業者は遠隔地へのカバレッジを拡大し、配送速度が遅くても需要を取り込みながらサービスギャップに対応しています。湾岸、東南アジア、メキシコの中継ハブにおける倉庫保管は、港湾混雑やセキュリティ問題による混乱に対するバッファーを提供し、サービスを安定させています。モーダルの柔軟性とクロスドックの密度は配送速度と同様に重要であり、コスト・トゥ・サーブと信頼性は、ピークシーズンにおける世界のEリテール市場のマージン維持に不可欠です。

利便性とオンデマンド小売への高まる需要が購買行動を再形成している

消費者は特定の購買においてスピードを重視しますが、手数料を下げるために時間を犠牲にする意向もあり、有料の速達配送と無料の低速配送を組み合わせたモデルが生まれています。オムニチャネル小売業者は当日以内の配送と受け取り時間帯を活用して習慣を形成しながら、店舗ネットワークを活用してラストワンマイルコストを最適化しています。コスト意識の高い加盟店は、購買者が長い配送時間を受け入れる場合に配送をまとめることを促進し、排出量とコストを削減しています。オーストラリアと欧州の包装・持続可能性規制は、リサイクル可能性の閾値と拡大生産者責任を義務付け、アパレルなど返品率の高いカテゴリーに手数料を追加しています。物流プロバイダーと小売業者は、返品率の高いセグメントでSKUの絞り込みを行い、フィットツールや商品コンテンツの改善に投資して返品を最小化し、大規模な貢献マージンを保護しています[3]Vinculum Group、「物流戦略:スピードとコスト – ラストワンマイル配送におけるスイートスポットの発見」、Vinculum、vinculumgroup.com。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティとデータプライバシーへの懸念が消費者の信頼を損なっている | -0.7% | 世界全体、欧州連合のGDPR・カリフォルニア州のCCPA・中国のPIPLで特に顕著 | 短期(2年以内) |

| 農村地域における高いラストワンマイル配送費用が運営コストを押し上げている | -0.5% | 北米農村部、ラテンアメリカ内陸部、サハラ以南アフリカ、インド内陸部 | 中期(2〜4年) |

| 炭素フットプリント規制が無料返品の慣行を制限している | -0.4% | 欧州連合の拡大生産者責任、フランスの廃棄物防止法、米国各州の拡大生産者責任パイロット | 中期(2〜4年) |

| クッキーレス時代への移行が広告ターゲティングの精度を低下させている | -0.6% | 世界全体、Google ChromeのサードパーティCookie廃止(2025年第1四半期)、Apple ITPの施行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーへの懸念が消費者の信頼を損なっている

Eコマースプラットフォームを標的とした脅威活動がクレデンシャルスタッフィングやAPIエクスプロイトを通じて増加し、侵害コストが上昇してITバジェットが成長施策から流用されています。GDPRの制裁と執行により、多国籍企業は越境処理リスクを低減するために別個のデータ環境を構築しました。大手小売業者はゼロトラストアーキテクチャを導入してID管理を改善し、インシデント発生時の横方向の移動を制限しました。モバイルエコシステムにおけるプライバシーの変化により、サードパーティデータのターゲティング精度が低下し、有料メディアのROASに影響を与え、DTC(ダイレクト・トゥ・コンシューマー)ブランドにとってファーストパーティ関係の重要性が増しています。セキュリティと同意管理の固定費の増加は、小規模事業者にとって課題となり、世界のEリテール市場への参入障壁を高めています[4]GDPRレジスター、「2025年のGDPR制裁:DPOの教訓」、GDPRレジスター、gdprregister.eu。

農村地域における高いラストワンマイル配送費用が運営コストを押し上げている

ラストワンマイル配送は物流コストの最大の割合を占めており、低密度地域ではルート利用率の低さと遠距離の停車地点により課題が深刻化しています。農村部の割増料金とピークシーズン手数料は2025年および2026年に増加し、小口注文の無料配送が成立しなくなり、加盟店は注文金額の閾値を引き上げています。農村部のカバレッジ戦略は、ロッカー・郵便パートナーシップ・ミルクラン密度に重点を置き、スピードよりも効率を優先しています。ラテンアメリカの内陸市場では、規模の優位性により特定のプロバイダーが支配的地位を確立し、競合他社が対応できない投資を行い、特定の回廊での信頼性を向上させています。オープンネットワークなどの相互運用可能な物流フレームワークは、販売者のキャリア選択肢を拡大することを目指していますが、断片化リスクと不正の管理は、配送時点での購買者の信頼を維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:クイックコマースが食料品の競争環境を再定義

衣類・履物・アクセサリーは2025年に22.88%と最大の市場シェアを占めました。食品・食料品は2031年にかけて年平均成長率(CAGR)13.06%で成長すると予測されており、世界のEリテール市場が頻繁な購買と迅速な配送へとシフトしていることを反映しています。クイックコマースサービスは主要都市から二次都市圏へと拡大し、30分以内の配送と地域に合わせた品揃えを提供することで、食料品の習慣的な補充購買を促進しています。オムニチャネル小売業者は店舗ネットワークと最適化された配送ルートを活用して当日・速達配送を実現し、食料品の利便性を高めています。電子機器・家電は設置サービスや保証オプションに支えられた安定した買い替え需要が見られ、家具・ホームデコールはビジュアライゼーションツールとSKUの調整により返品コストの削減に注力しています。

消費者がパンデミック後の配送習慣を定着させる中、必需品カテゴリーは裁量品カテゴリーよりも速く成長しています。食品・食料品の年平均成長率(CAGR)13.06%は、ダークストアの最適化・効率的な店舗ピッキング・ウォレット連携の再注文によって牽引されており、注文頻度とリテンションを向上させています。インドの電子機器価格は国内製造インセンティブにより、輸入変動を抑えながらオンラインチャネルと整合しています。家具のコンプライアンスコストは、より厳格な素材開示規則により上昇し、市場投入までの時間と諸経費が増加しています。アパレルのフィット・サイジングツールの改善により返品が減少してマージンが安定し、食料品とパーソナルケアが世界のEリテール市場の成長を牽引しています。

プラットフォームタイプ別:ソーシャルコマースが既存プレイヤーのシェアを侵食

マーケットプレイスプラットフォームは2025年に64.63%のシェアを占める見込みであり、ソーシャルコマースプラットフォームは2031年にかけて年平均成長率(CAGR)20.96%で成長すると予測されています。これは、世界のEリテール市場がフィード主導・クリエイター主導の発見手法へとシフトしていることを示しています。グローバルプレイヤーはフルフィルメントの密度・広告商品・購買者保護を活用して主要カテゴリーでの存在感を維持し、リテールメディアを通じてトラフィックを収益化しています。ソーシャル動画フォーマットは、ネイティブチェックアウト統合により認知から購買までのギャップを縮小し、直帰率を低下させて断続的な購買を促進しています。ダイレクト・トゥ・コンシューマーブランドは、自社ドメインとソーシャルフィードへの組み込みストアフロントを通じて拡大しており、チェックアウトの拡張性とID連携ロイヤルティプログラムにより繰り返し購買を促進しています。オムニチャネルEストアは、店舗をフルフィルメントハブとして活用することで近接性をスピードと信頼に変換し、需要急増時の配送信頼性を確保しています。

大規模マーケットプレイスへの規制上の精査が主要市場での手数料構造の境界を設定し、新しいフォーマットが拡大する一方で大規模な成長を抑制しています。ソーシャルプラットフォームは、透明性要件を満たすために信頼・安全・販売者オンボーディング・コンテンツモデレーションに投資し、リスクを低減しながらより広いカテゴリー参加を可能にしています。スタートアップは、パフォーマンスメディアの精度低下に伴い高い顧客獲得コストに直面しており、マーケットプレイスとの統合やパートナーシップへの動きが加速しています。欧州における準拠認証とデータ管理は固定費を増加させ、強固なガバナンスとデータ保護を持つ大規模プラットフォームに有利に働いています。予測期間中、クリエイターコマースとマーケットプレイスの深度は共存すると予想され、IDと取引を結びつけ増分価値を証明するチャネルに予算が配分されます。

デバイス別:コネクテッドスクリーンを通じたアンビエントコマース

モバイルデバイスは2025年の取引金額の71.55%を占め、コネクテッドTVおよびスマートデバイスは2031年にかけて年平均成長率(CAGR)17.22%で急速に成長しました。これは、世界のEリテール市場がソファに座ったままの手軽な購買へとシフトしていることを反映しています。プログレッシブウェブアプリ・ワンタップウォレット・生体認証などの進歩により、モバイルのコンバージョンはデスクトップに匹敵するものとなりました。デスクトップとタブレットは、大画面が意思決定を支援する電子機器や家具などの高関与購買において引き続き重要な役割を果たしました。アプリベースの購買者は、プッシュ通知やネイティブウォレットなどの機能により、モバイルウェブユーザーよりも高いライフタイムバリューを示しました。コネクテッドTVはダイレクトレスポンスプラットフォームとなり、放送コンテンツに連動したQRスキャンとカートへの即時追加を可能にしました。

2026年から2031年にかけて、モバイルの成長は普及率がピークに達するにつれて安定すると予想される一方、コネクテッドスクリーンは家庭がショッピングをエンターテインメントに統合するにつれて普及が進むと予測されています。音声アシスタントとIoTデバイスは消耗品の自動再注文提案を可能にし、手動検索への依存を低減しています。家電メーカーはコネクテッドデバイスにショッピング機能を組み込み、消費時点での小売機会を創出して日用品の購買時間を短縮しています。AI主導の購買とプライバシーに関する政策フレームワークは、デバイスエコシステム内での明確な同意メカニズムを強調しています。デバイス起動の注文とエンターテインメント主導のショッピングの組み合わせにより、世界のEリテール市場は従来のアプリおよびブラウザチャネルを超えて拡大しています。

地域分析

アジア太平洋は2025年の世界Eリテール金額の59.78%を占め、中国の広範なオンライン小売基盤とインドの普及率の向上が牽引しています。中東・アフリカは2026年から2031年にかけて年平均成長率(CAGR)16.60%で成長すると予測されています。中国では、主要プラットフォームが国内政策に合わせてコストを調整しながらGMVを支配しています。インドのオープンネットワークデジタルコマースは、相互運用可能な物流と決済を通じて取引量を拡大し、中小規模の加盟店に恩恵をもたらしています。東南アジアの成長は、より強固なフルフィルメントの二極構造と越境物流の改善に支えられています。日本と韓国は収益性とサービス品質に注力し、安定した一桁台の成長を維持しています。

北米は世界のEリテールにおいて大きなシェアを占めており、深いマーケットプレイス普及率と密なオムニチャネルネットワークを持つ米国が主導しています。Amazon.com Inc.は最大のオンライン小売業者であり続け、Walmart Inc.のオンライン収益は2026年にマーケットプレイス参加の増加と迅速なサービスにより成長しました。カナダの普及率は2025年にプラットフォーム投資とモバイルチェックアウトの革新を通じて向上しました。メキシコの成長は物流と決済統合の改善によって牽引されており、2025年の米国の関税閾値の変更は低コスト輸入品の越境価格に影響を与えました。

欧州は世界のGMVに大きく貢献しており、プラットフォームはより厳格な持続可能性とプライバシー規制の下で単位経済性を最適化しています。繊維規則は循環性基準を引き上げ、ファストファッションの品揃えに影響を与えています。小売業者はイベリア半島の物流ハブに支えられた現地化戦略で南欧に拡大しています。GDPRの執行により同意管理とデータコンプライアンスが強化されています。西欧の成長は緩やかにとどまる一方、中欧・南欧では決済の普及と配送の信頼性が向上しています。

南米はブラジルのインスタント決済が主導する二桁成長を遂げており、金融アクセスとマーケットプレイスの流動性を向上させています。決済連携型融資が在庫拡大を支援しています。地域ハブとクロスドッキングが首都圏外の高コストに対応しています。分割払いプランがアルゼンチンおよび近隣市場でのオンラインコンバージョンを維持しています。成長は物流投資と政策の安定性に依存しています。

中東・アフリカはデジタル決済と物流を進める湾岸市場を中心に急速な成長を遂げています。地域・グローバルプレイヤーがサービスを拡大し、現地化された決済と代金引換オプションが新規購買者を引き付けています。サハラ以南アフリカはインフラのギャップに対応するためハイブリッド配送モデルを活用しています。南アフリカは高い普及率でリードしていますが、電力問題が事業運営に影響を与えています。エジプトの2024年のプラットフォーム課税はコンプライアンスを向上させますが、短期的な摩擦を生じさせています。

競合環境

世界のEリテール市場はグローバルには断片化していますが、個々の国では集中したリーダーシップが見られます。単一のプレイヤーが世界的に支配的なシェアを持つことはありませんが、一部は国内で支配的な地位を占めています。主要プレイヤーは物流・決済・リテールメディアを通じてマージンを向上させ、ソーシャルプラットフォームはクリエイターエコノミーとネイティブチェックアウトを活用して衝動的な需要を取り込んでいます。オムニチャネル小売業者は当日・翌日配送のために店舗ベースのフルフィルメントに依存しており、これは多大な資本投資なしにはオンライン専業プレイヤーにとって課題となっています。組み込み型金融・リコマース・中小企業向けB2B注文などの分野では、消費者チャネルに遅れをとっているため機会が残っています。戦略的な焦点は現在、チェックアウトとID管理に置かれており、コンプライアンスと適応性が収益化機能の採用を促進しています。

新規参入者は、在庫リスクを低減する委託ベースの越境販売などの資本軽量モデルと規制上の優位性を活用して急速に規模を拡大しています。カテゴリー専門業者は、フィット・認証・配送の問題など特定の課題に対応し、返品を最小化してマージンを維持しています。欧州などの規制市場におけるコンプライアンスコストは、強固なガバナンスとデータ保護を持つ確立されたプレイヤーに有利に働いています。先行物流とAI主導の在庫管理への投資は、遅延を削減して可用性を向上させ、ピーク期間中の売上を押し上げることを目的としています。2026年から2031年にかけて、物流効率・ファーストパーティデータ・メディアコマース統合が重要な要素となり、市場のダイナミクスが変化すると予想されています。

高い顧客獲得コストと調整された買収倍率により、小規模なDTC(ダイレクト・トゥ・コンシューマー)ブランドはイグジットを模索するか、マルチブランド事業者に参加する動きが加速しています。ソーシャルコマースプラットフォームは、越境サービスを拡大して不正を低減するために信頼・安全対策を強化しています。マーケットプレイスは、品揃えとサービス保証を向上させるために販売者ツールと手数料構造を改善しています。物流プロバイダーは、混乱を軽減して越境小包の取り扱いを加速するために主要地域での倉庫保管を拡大しています。収益性の高い単位経済性と強固なファーストパーティデータを持つ事業者は、資本フローが安定するにつれて市場シェアを拡大する好位置にあります。

Eリテール業界のリーダー企業

Amazon.com Inc.

Alibaba Group(Taobao・Tmall含む)

JD.com Inc.

Walmart Inc.

eBay Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:JD.com Inc.と未来投資イニシアティブ(FII)研究所は、世界の物流とサプライチェーンにおけるイノベーションとデジタルトランスフォーメーションを推進するための3年間の戦略的パートナーシップを締結しました。この協力関係は、FIIのグローバルプラットフォームとJD.com Inc.の先進的な物流・スマートインフラを統合し、効率的で持続可能なサプライチェーンソリューションを提供します。パートナーシップは、特に中東・アフリカの拡大回廊を中心とした主要成長市場に焦点を当てています。

- 2026年1月:JD.com Inc.は英中ビジネス協議会と提携し、2026年3月までに英国でJoybuyオンライン小売プラットフォームを立ち上げる計画を発表しました。同社はJoyExpressを通じて倉庫保管と配送インフラへの投資を計画しており、主要欧州市場への初参入となります。

- 2025年8月:Walmart Inc.は、AIを活用した出品ツール・紹介手数料の引き下げ・米国主要都市でのWalmart Fulfillment Servicesによる翌日配送の拡大など、新しいマーケットプレイス販売者向け機能を導入しました。この取り組みは、経済的メリットと市場リーチを向上させることでサードパーティ販売者を引き付けることを目的としています。

- 2025年8月:JD Logisticsは、アラブ首長国連邦のジェベルアリ自由区に1万平方メートル超のドバイ第5倉庫を開設しました。中東における9番目の海外拠点となるこの施設は、アラブ首長国連邦とサウジアラビアに流通する中国の電子機器企業向けに統合倉庫サービスを提供します。

世界のEリテール市場レポートの調査範囲

世界のEリテール業界は、世界中の消費者にサービスを提供するオンライン小売プラットフォームとデジタルコマースチャネルを包含しています。市場は製品カテゴリー(家電・電子機器、衣類・アクセサリー、食品・パーソナルケア、家具・デコール、その他)、プラットフォームタイプ(マーケットプレイスプラットフォーム、D2Cブランドストア、オムニチャネルEストア、サブスクリプション・フラッシュセール、ソーシャルコマース)、デバイス(モバイル、デスクトップ・タブレット、コネクテッドTV・スマートデバイス、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。レポートは市場ドライバー(スマートフォン普及、安全な決済、物流拡大、利便性需要、ソーシャルコマース、AIパーソナライゼーション)と抑制要因(サイバーセキュリティ懸念、農村部の配送コスト、炭素フットプリント規制、クッキーレス広告ターゲティング)を特定しています。規制環境、技術的進歩、サプライチェーンのダイナミクス、ポーターのファイブフォースを用いた競争の激しさを検討しています。本調査は全セグメントの市場規模と金額(米ドル)予測を提供するとともに、企業プロファイル・戦略的動向・組み込み型金融・BNPL(後払い)収益化・循環コマースプラットフォームなどの機会を提供しています。

| 家電・電子機器 |

| 衣類・履物・アクセサリー |

| 食品・パーソナルケア |

| 家具・ホームデコール |

| その他の製品 |

| マーケットプレイスプラットフォーム |

| ダイレクト・トゥ・コンシューマーブランドストア |

| オムニチャネル小売業者Eストア |

| サブスクリプション・フラッシュセールプラットフォーム |

| ソーシャルコマースプラットフォーム |

| モバイル |

| デスクトップ・タブレット |

| コネクテッドTV・スマートデバイス |

| その他 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品別 | 家電・電子機器 | |

| 衣類・履物・アクセサリー | ||

| 食品・パーソナルケア | ||

| 家具・ホームデコール | ||

| その他の製品 | ||

| プラットフォームタイプ別 | マーケットプレイスプラットフォーム | |

| ダイレクト・トゥ・コンシューマーブランドストア | ||

| オムニチャネル小売業者Eストア | ||

| サブスクリプション・フラッシュセールプラットフォーム | ||

| ソーシャルコマースプラットフォーム | ||

| デバイス別 | モバイル | |

| デスクトップ・タブレット | ||

| コネクテッドTV・スマートデバイス | ||

| その他 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のEリテール市場の現在の規模と成長見通しは?

世界のEリテール市場規模は2026年に4兆800億米ドルであり、年平均成長率(CAGR)6.22%で2031年までに5兆5,200億米ドルに達すると予測されており、地域を超えた正常化されながらも持続的な拡大を反映しています。

世界のEリテールにおいてどの製品カテゴリーがリードし、どのカテゴリーが最も速く成長していますか?

衣類・履物・アクセサリーが2025年に22.88%のシェアでリードし、食品・食料品はクイックコマースとオムニチャネルフルフィルメントに牽引されて2031年にかけて年平均成長率(CAGR)13.06%と最も速く成長するカテゴリーです。

世界のEリテールにおいてどのプラットフォームとデバイスが購買行動を形成していますか?

マーケットプレイスは2025年に64.63%のシェアを占め、ソーシャルコマースプラットフォームが年平均成長率(CAGR)20.96%と最も速く成長しており、モバイルが取引の71.55%を占め、コネクテッドTVが2031年にかけて年平均成長率(CAGR)17.22%と最も速く成長するデバイスセグメントです。

世界のEリテールをリードする地域はどこで、成長が最も強い地域はどこですか?

アジア太平洋が2025年の金額の59.78%を占め、中東・アフリカはデジタル決済の拡大と物流投資により2026〜2031年にかけて年平均成長率(CAGR)16.60%と最も速く成長する地域です。

Eリテール事業者が直面する主要な運営上の課題は何ですか?

最も多く挙げられる課題は、サイバーセキュリティとプライバシーコンプライアンス、農村部における高いラストワンマイルコスト、持続可能性主導の返品ポリシー、クッキーレス環境における広告ターゲティング精度の低下です。

小売業者はプライバシーの変化と高まる獲得コストにどのように適応していますか?

小売業者はファーストパーティデータ・リテールメディア・チェックアウトの拡張性・ロイヤルティエコシステムに投資し、サードパーティCookieの廃止に伴うアドレサビリティの維持と増分価値の証明に取り組んでいます。

最終更新日: