リレー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

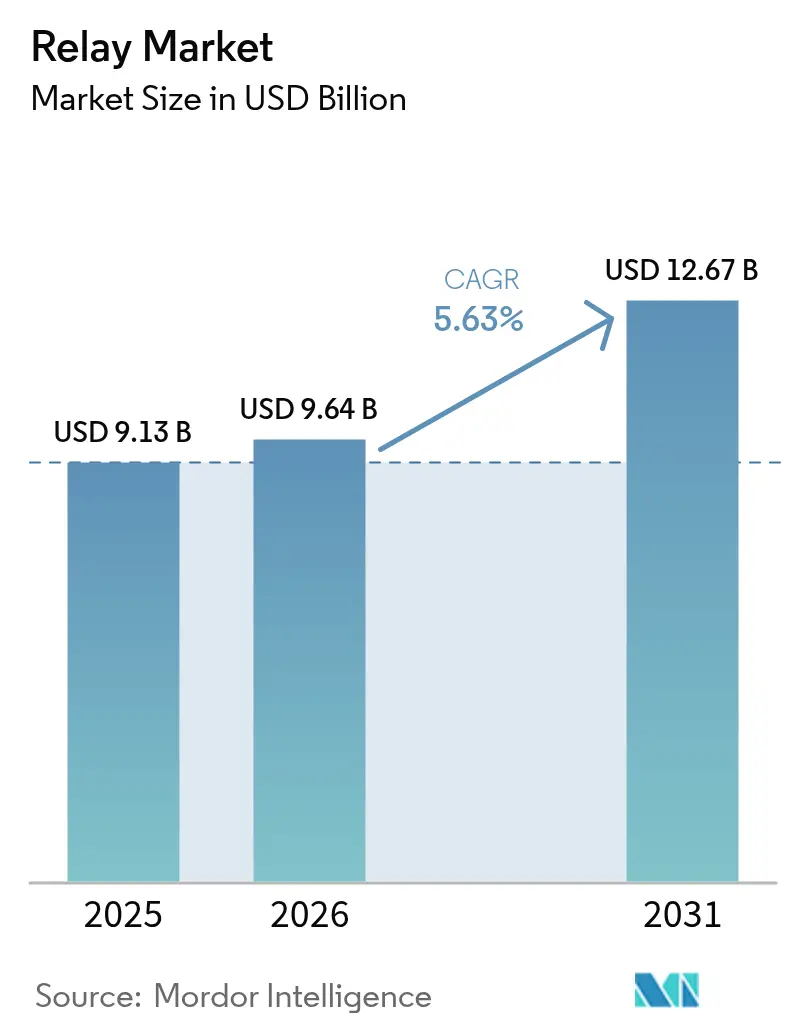

| 市場規模 (2026) | 9.64 十億米ドル |

| 市場規模 (2031) | 12.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリレー市場分析

リレー市場規模は2026年に96億4,000万米ドルと推定され、2025年の91億3,000万米ドルから成長し、2031年には126億7,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 5.63%で成長しています。現在の拡大は、電化、再生可能エネルギー統合、産業オートメーション全体にわたる信頼性の高いスイッチングソリューションへの堅調な需要を反映しています。ソリッドステートデバイスは最も成長の速いリレークラスですが、電磁機械式製品は大電流および過酷環境のユースケースで引き続き主流を占めています。アジアおよびアフリカにおけるマイクログリッドの展開、急速な電気自動車(EV)の普及、ならびにヨーロッパおよび北米におけるIEC-61850デジタル変電所への移行が、リレー市場における調達戦略、技術ロードマップ、および収益プールを再形成しています。コスト競争力のある電磁機械式ラインと先進的なソリッドステートポートフォリオのバランスを取れるベンダーは、800V EVプラットフォーム、5Gラジオユニット、スマートHVACシステムにおける増大する機会を活用するうえで最も有利な立場にあります。

主要レポートのポイント

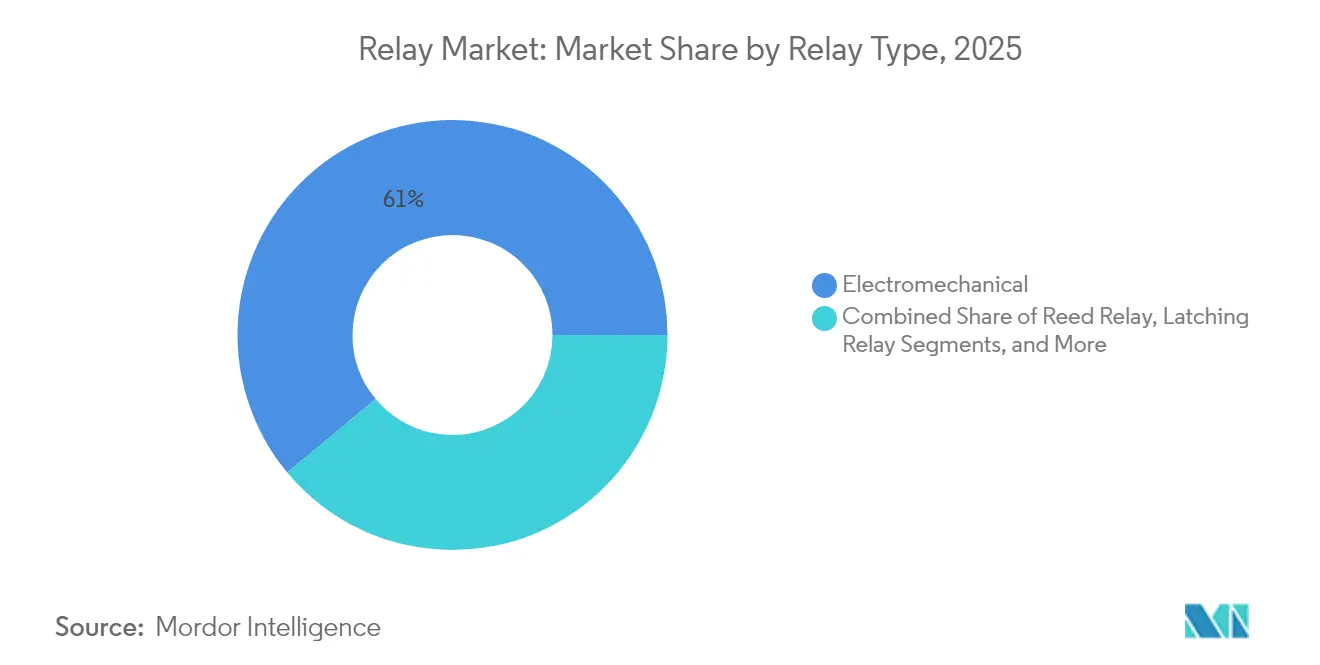

- リレータイプ別では、電磁機械式デバイスが2025年のリレー市場シェアの61.05%をリードし、ソリッドステートリレーは2031年にかけてCAGR 6.82%で拡大すると予測されています。

- 電圧定格別では、低電圧(100V未満)デバイスが2025年のリレー市場規模の44.62%を占め、高電圧(1kV超)ソリューションはCAGR 6.12%で成長すると予測されています。

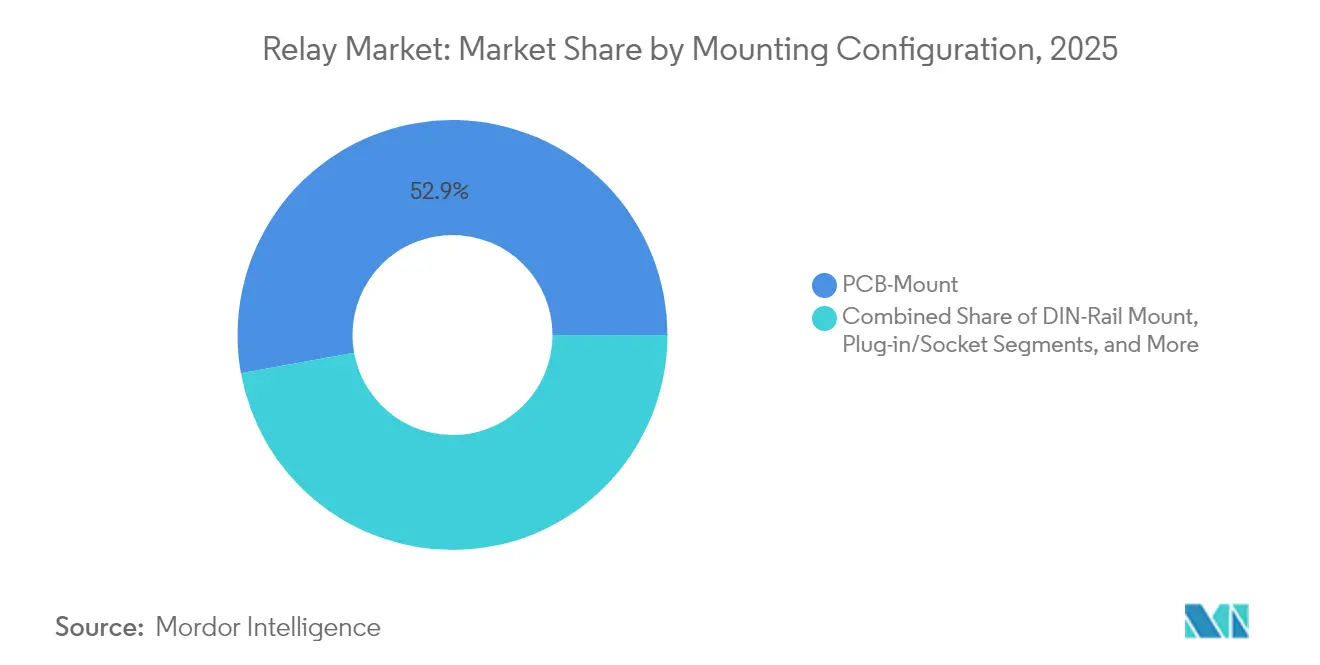

- 実装構成別では、PCBマウント製品が2025年のリレー市場シェアの52.85%を獲得し、DINレールユニットはCAGR 5.73%で最も高い成長見通しを記録しています。

- エンドユーザー産業別では、自動車およびEモビリティが2025年に28.55%の収益貢献でトップを占め、エネルギーおよび電力アプリケーションはCAGR 7.78%で成長する見込みです。

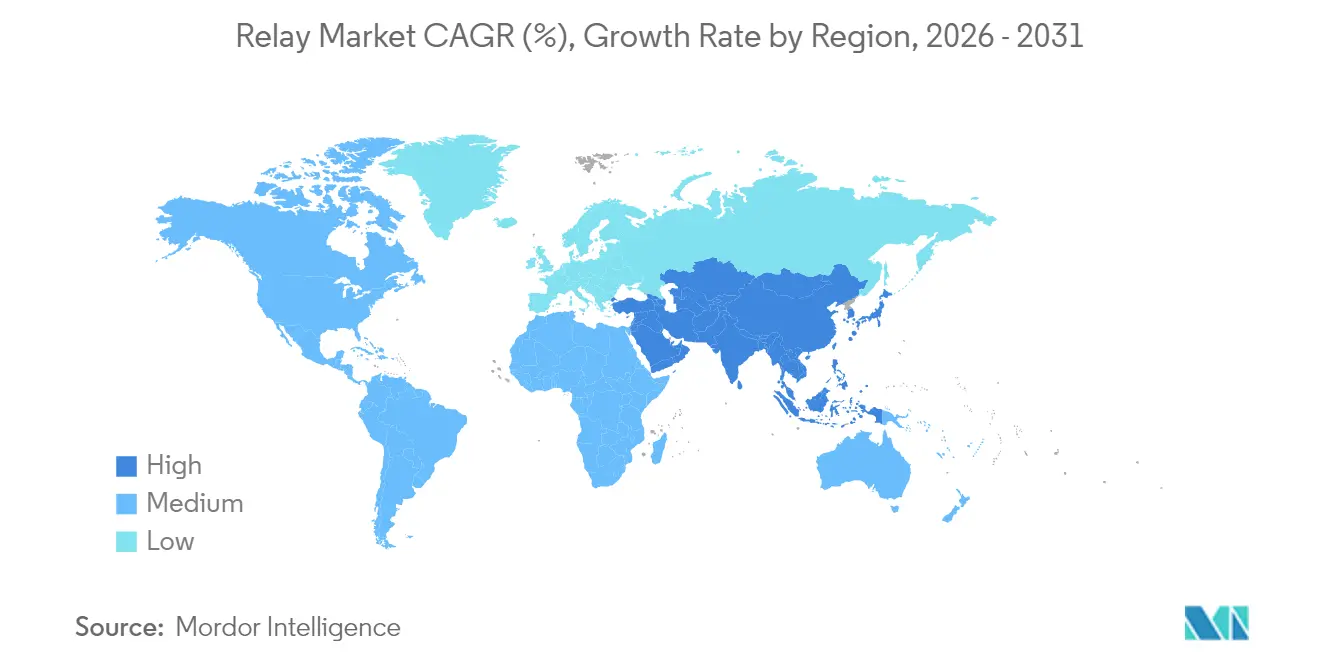

- 地域別では、アジアが2025年にリレー市場シェアの43.78%を占め、中東は2031年にかけてCAGR 5.95%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリレー市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保護リレーの需要を加速させる分散型再生可能エネルギーマイクログリッド | +1.20% | アジア、アフリカ | 中期(2〜4年) |

| 高電圧ソリッドステートリレーを必要とするEV車載DC電力エレクトロニクスの急増 | +1.80% | 世界(中国、ヨーロッパ、北米) | 短期(2年以内) |

| IEC-61850デジタル変電所による老朽化した送配電インフラの改修 | +0.90% | ヨーロッパ、北米 | 長期(4年以上) |

| リードリレーおよびフォトMOSリレーを牽引するコンパクトな5Gラジオユニットの普及 | +0.70% | 世界、アジア太平洋主導 | 短期(2年以内) |

| ラッチングPCBリレーを促進する自律型産業ロボットにおける安全クリティカルな冗長性義務 | +0.50% | 北米、ヨーロッパ、日本 | 中期(2〜4年) |

| IoT接続性を備えたスマートHVACリレーを促進する中東の省エネ建築基準 | +0.30% | 中東、アジア太平洋に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中電圧配電における保護リレーの需要を加速させる分散型再生可能エネルギーマイクログリッド

アジアおよびアフリカ全域の農村電化プログラムは、太陽光・蓄電池ハイブリッドマイクログリッドへと移行しています。双方向の電力潮流、変動する故障電流、および頻繁な系統分離イベントにより、安全で信頼性の高い配電には適応型方向性過電流リレーが不可欠となっています。系統運用者は、IEC 61850通信とシンクロフェーザーサポートを備えたデバイスをますます好むようになっており、複数の分散型電源間のシームレスな協調を確保しながら停電リスクを低減しています。[1]MDPI、「マイクログリッド保護協調の最適化:方向性過電流リレーに関する研究」、mdpi.com 部品コストの低下と複数年にわたる政府補助金がさらに市場の牽引力を強め、保護リレーを新興市場のエネルギーアクセス戦略の中核要素として位置づけています。

高電圧ソリッドステートリレーを必要とするEV車載DC電力エレクトロニクスの急増

EVプラットフォームは、より高速な充電と軽量なケーブル配線を実現するために、400Vから800Vアーキテクチャへと移行しています。TE ConnectivityのEVC 250-800のような250A連続電流に対応する高電圧ソリッドステートリレーが、バッテリー遮断、プリチャージ、および急速充電回路を支えています。[2]TE Connectivity、「EVC 250-800メインコンタクタ」、te.com Panasonicが先駆けた水素ガスアーク抑制とセラミック絶縁は、過密な電力エレクトロニクスベイ内でのコンパクトなフットプリントを実現します。プレミアムEVの販売台数が増加するにつれ、リレー市場は高温環境、振動、および繰り返しの負荷サイクルに耐えられる低損失・アークフリーのスイッチングソリューションへと急速に移行しています。

IEC-61850デジタル変電所による老朽化した送配電インフラの改修

北米の変電所の79,000か所以上が使用年数40年を超えており、電力会社は保守コストの削減と分散型再生可能エネルギーの受け入れのためにデジタル二次システムの採用を進めています。IEC 61850準拠の保護リレーは、銅線ハードワイヤードをイーサネットベースのGOOSEメッセージングに置き換え、設置配線を最大40%削減し、リモートファームウェア更新を可能にします。ヨーロッパの電力会社はフルデジタル展開をリードし、サンプル値を多機能リレーに直接供給する非従来型計器用変成器を導入して、精密な故障分離と予測的資産管理を実現しています。

RF切り替えのためのリードリレーおよびフォトMOSリレーを牽引するコンパクトな5Gラジオユニットの普及

大規模多入力多出力(MIMO)ラジオおよびスモールセルの展開は、基板面積を圧迫しながら周波数要求を高めています。リードリレーおよびフォトMOSデバイスは、5Gおよび新興6Gノードのビームフォーミングモジュールに不可欠な0.2dB未満の挿入損失、広帯域絶縁、およびマイクロ秒スイッチングを実現します。その光学的絶縁はスマートメーター、バッテリー監視、および鉄道通信にも対応し、通信主導のリレー市場ニッチにおける突出した成長を持続させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ベンダーマージンを損なうコモディティ電磁機械式リレーの急速な価格下落 | -0.80% | 世界、特にアジア太平洋 | 短期(2年以内) |

| 重負荷への普及を制限する60A超でのソリッドステートリレーの熱管理問題 | -0.60% | 世界の産業および自動車セグメント | 中期(2〜4年) |

| 信頼性リスクをもたらすアジアのインフォーマルサプライヤーからの偽造低品質リレー | -0.40% | 世界のサプライチェーン | 短期(2年以内) |

| 電力半導体スイッチ(MOSFETおよびIGBTモジュール)による代替の脅威 | -0.70% | 世界の高性能アプリケーション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンダーマージンを損なうコモディティ電磁機械式リレーの急速な価格下落

中国メーカーは価格競争を激化させ、2024年以降、標準リレーカテゴリの平均販売価格を二桁台のパーセンテージで引き下げています。[3]ARC Advisory Group、「中国のIA市場が価格主導の競争の新段階に突入」、arcweb.com 世界の販売代理店は、品質を差別化するためにリードタイムの短縮と付加価値テストを要求することで対応しています。マージンが縮小する中、既存企業はリレー市場内での収益性を維持するために、高電圧コンタクタ、スマート安全リレー、IoT対応モジュールなど高付加価値設計へと生産能力を再配置せざるを得なくなっています。

重負荷への普及を制限する60A超でのソリッドステートリレーの熱管理問題

150℃に近づくジャンクション温度とはんだ接合部の疲労により、高電流産業用ドライブおよび商業用EV充電器においてソリッドステートデバイスの使用が制限されています。高価なヒートシンクと液冷プレートは、電磁機械式対応品に対するサイズおよび効率上の利点を消し去ります。[4]Intelligent Power Today、「SSRの寿命と劣化メカニズム」、intelligent-power-today.com サプライヤーはワイドバンドギャップ半導体と新規パッケージ材料を探求していますが、100A超の主流採用は中期を通じて制約されたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リレータイプ別:ソリッドステートのイノベーションが電磁機械式の優位性に挑戦

電磁機械式デバイスは2025年のリレー市場シェアの61.05%を占め、産業用モーター制御および系統保護における実証済みの耐久性、アーク処理能力、および競争力のあるコストから恩恵を受けています。設計者はこのクラスの完全なガルバニック絶縁と2kAサージ電流への耐性を評価しており、これらの特性により、熱的制限が半導体スイッチを排除する過酷な採掘、海洋、および鉄道牽引環境での需要が安定しています。同時に、リレー市場規模の最も急成長しているセグメントはソリッドステートであり、自動車OEMが800Vバッテリーシステムに移行し、通信事業者が低リーク・マイクロ秒スイッチングを必要とする5Gノードを高密度化するにつれ、CAGR 6.82%で前進しています。

ソリッドステートリレーはSiCおよびGaNデバイスのコスト曲線に乗り、EV電池遮断ユニット、太陽光発電の急速シャットダウンボックス、および接点バウンスが許容されない医療用画像診断において魅力的なアークフリーの長寿命を提供しています。ハイブリッド形式はMOSFETの速度と機械的絶縁を融合させ、純粋な半導体モジュールからの代替の脅威を和らげていますが、部品表コストの高さと検証オーバーヘッドにより採用は依然として限定的です。電磁機械式ベンダーはラッチングコイルと低抵抗合金で対応し、接点経路から20mΩを削減する一方、KG Technologiesなどのニッチプレーヤーは待機損失をほぼゼロに削減するスマートメーターラッチング設計のリレー産業特許プールを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧定格別:高電圧アプリケーションがイノベーションを牽引

100V未満の低電圧設計は、民生用電子機器、ウェアラブル、およびビルオートメーション内の標準化されたフットプリントを背景に、2025年のリレー市場シェアの44.62%を獲得しました。成長は安定していますが鈍く、コモディティアジアサプライヤーからのマージン圧力により、既存企業はSMT実装の自動化とパッケージ高さを15%縮小する複合プラスチックの採用を迫られています。100Vから1kVの中電圧リレーは、工場フロアや砂漠の太陽光発電所での日々の温度変動に耐える強化接点とワニス封止コイルを備え、モーター制御センターおよび太陽光発電ストリングコンバイナーの主力製品であり続けています。

1kV超では、超高速EV充電器、洋上風力コンバーター、および蓄電池インバーターが1,500V DCバスを標準化するにつれ、需要はCAGR 6.12%で加速しています。真空およびガス封入アーキテクチャがこのリレー市場セグメントを支配し、機械的エアギャップでは実現できないアーク消弧性能を提供しています。三菱電機の3.3kV HVIGBTモジュールは、拡大したクリープ距離、ポリマー絶縁体、および統合温度センサーを備えたコンパニオンリレーへの下流の牽引力を強調しています。IEC 62955およびUL 1973への製品認証ができないサプライヤーは、システムインテグレーターが認定済みの高電圧パートナーを確定するにつれ、シェアが縮小しています。

実装構成別:PCB統合がミニチュア化を牽引

PCBマウント製品は2025年にリレー市場シェアの52.85%を占め、組立労働力を削減する自動チップマウンターとリフローはんだプロファイルによって牽引されました。ここでのリレー市場規模は、質量、振動、および基板実装面積を優先する自動車用電子制御ユニット、データセンター電力配分、および衛星通信ペイロードと同期して成長しています。OMRONのG9KAシリーズはこの移行を体現しており、800V/200Aに対応しながら従来のコンタクタの3分の1の高さで0.2mΩの接触抵抗を実現しています。

DINレール形式はCAGR 5.73%で最も速く拡大しており、ホットスワップのサービス性がPCB密度よりも重視される産業用制御盤および商業用HVACパネルで好まれています。ツールフリーのスプリングクランプとNFCプログラマブルタイマーは、省エネ基準を満たすために急ぐ施工業者にとって重要な試運転サイクルを短縮します。パネルマウントおよびプラグインソケットは、基板全体を取り外すことなく迅速なリレー交換を現場作業員が求めるバックアップ電源および鉄道信号のニッチで存続していますが、モジュール式IOスライスと分散型I/Oドロップがスマートファクトリー全体に普及するにつれ、そのシェアは低下しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車のリーダーシップが再生可能エネルギーの挑戦に直面

自動車およびEモビリティアプリケーションは2025年のリレー市場収益の28.55%を生み出し、フェイルセーフラッチングロジックに依存するトラクションインバーター、バッテリー遮断ユニット、DC急速充電器、およびADASセンサーフュージョンボックスにわたっています。ISO 26262およびASIL-Dの義務は冗長パスを追加し続け、EVメーカーが部品フットプリントを削減する中でも部品表の数を増やしています。ティア1サプライヤーは現在、2,500Vトランジェントおよびマイナス40℃のコールドクランクイベントに耐えるソリッドステートコンタクタをリレーサプライヤーと共同設計しており、車両電化におけるリレー市場の重要な位置を強化しています。

エネルギーおよび電力ユーザー、特に再生可能エネルギーは、電力会社がフィーダーをマイクログリッド対応保護デバイスで改修し、EPCが500MWのハイブリッド太陽光・蓄電池パークを建設するにつれ、2031年にかけてCAGR 7.78%で最も急速に動いているセグメントを代表しています。系統規程は4msウィンドウまでの高速故障除去を要求し、距離、過電流、およびシンクロフェーザーレポートを統合する多機能デジタルリレーへの購買を誘導しています。産業オートメーション、通信、およびビル管理は安定した消費者であり続け、航空宇宙および防衛は放射線および広温度動作に対して検証されたプレミアム価格の気密ユニットを確保しています。

地域分析

アジアは2025年のリレー市場シェアの43.78%を占め、中国の部品製造拠点、日本の高電圧イノベーション、および韓国の通信グレードRFアセンブリラインが支えています。地域のOEMは垂直統合と関税および物流コストを削減する政府インセンティブを組み合わせ、世界の調達パターンを再形成する積極的な価格設定を可能にしています。東南アジア経済は、サプライチェーンを多様化するためにベトナム、タイ、マレーシアに移転する受託製造業者として第二のエンジンを加えています。

北米は系統近代化と安全クリティカルなロボティクスへの投資に集中しています。連邦インフラパッケージは、IEC 61850保護アップグレード、デジタル変電所改修、およびラッチングPCBリレーに依存する自律型倉庫フリートへの資本を誘導しています。航空宇宙プライムは気密封止・耐放射線ユニットへの需要を牽引し、シリコンバレーのクラウド事業者はデータセンターバスバー用に低オン抵抗PCBデバイスを数千台調達しています。

ヨーロッパは脱炭素化政策と成熟した産業オートメーションエコシステムを融合させ、CEマーキング、RoHS、および機能安全規格への製品認証を行うサプライヤーに報いています。電力会社はサンプル値ストリームをデジタルリレーに供給する非従来型計器用変成器を導入し、銅線を削減してリモートファームウェア更新を可能にしています。中東はスマートシティプログラムと厳格な建築基準がIoT対応HVACリレーを商業ビル全体に組み込むにつれ、CAGR 5.95%で最も速い成長を記録しています。アフリカは絶対規模では小さいものの、農村コミュニティに電力を供給する太陽光・蓄電池マイクログリッドの展開に結びついた中電圧保護リレーのフロンティアとして台頭しています。

競争環境

競争環境は中程度の集中度を示しており、上位5ブランドが世界のリレー市場収益の約45%を支配しています。TE Connectivity、Omron、Panasonic、Siemens、およびSchneider Electricは、グローバル流通、アプリケーションエンジニアリング、ならびにコイル、スプリング、および接点製造の垂直統合を活用して既存の地位を守っています。TE ConnectivityはEVC 250-800高電圧EVコンタクタでリーチを拡大し、PanasonicはフォトMOSポートフォリオを5Gラジオおよびスマートメーターをターゲットに拡充しています。

Song Chuan、American Zettler、Hongfaなどの中堅専門メーカーは、集中した製品ラインとコスト優位性を活用してコモディティ契約および地域特定の入札を獲得しています。戦略的買収は続いており、WabtecによるFanoxの1億1,000万米ドルの買収は鉄道認定リレーをその輸送スイートに取り込み、SchneiderのGaNデバイススタートアップへの少数株式取得はハイブリッドリレーモジュールへの布石となっています。InfineonおよびToshibaからの技術的破壊の脅威が迫っており、両社はエネルギー損失を最大60%削減しシステムサイズを40%縮小するGaNおよびSiCスイッチを売り込み、高周波アプリケーションにおいて従来のコンタクタを迂回するようOEMを誘惑しています。

サプライヤーは診断機能、NFC設定、および予知保全フックをプレミアムラインに組み込むことで対抗し、スイッチング信頼性指標を高めるソフトウェアリッチなエコシステムを構築しています。銀ニッケル接点メッキ、セラミック封止、および高速コイル巻線の垂直統合はコモディティ価格下落に対するマージンを守り、車両、インバーター、および通信顧客との共同研究開発は2030年まで設計受注を確保しています。

リレー産業リーダー

TE Connectivity

American Zettler

Churod Electronics

Omron

Panasonic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NexansとSNCF Réseauが鉄道向け初の超電導限流器を導入し、ネットワークの耐障害性を強化しました。

- 2025年5月:SiemensがSIRIUS 3RC7インテリジェントリンクモジュールをリリースし、産業用制御全体でAIベースの故障検出を可能にしました。

- 2025年4月:三菱電機が15%低いスイッチング損失と拡張されたSOAを備えた3.3kV XBシリーズHVIGBTモジュールのサンプル出荷を開始しました。

- 2025年3月:SESがLynk GlobalとMEOリレーサービスで提携し、デバイス直接通信トラフィックをルーティングしました。

- 2025年3月:Renesas、CG Power、Stars Microelectronicsがインドに大量生産OSATプラントを建設するために7,600クローレのインドルピーを投資することを約束しました。

- 2025年2月:InfineonのCoolGaNパワートランジスタがSounDigitalの1,500Wアンプでヒートシンク質量を50%削減しました。

世界のリレー市場レポートの範囲

リレーはスイッチとして機能し、異なる回路間の接続を切り替えるために使用されます。電気リレーは一般的に、無線周波数の切り替え、信号、低電流回路を使用した高電流回路の切り替え、ならびにモーター、抵抗性、誘導性、ランプ、および容量性アプリケーションなどの負荷に利用されます。リレーは、既存の回路またはインラインスイッチが必要な電流を処理できない場合に役立ちます。製品タイプの中では、電磁機械式リレーとソリッドステートリレーが、この市場レポートの範囲で考慮されている2つの主要なリレータイプです。

調査の一部として考慮されるエンドユーザーアプリケーションには、様々な地域における航空宇宙、防衛、軍事、自動車、通信、エネルギーおよび電力、産業、その他が含まれます。また、調査には市場に対するCOVID-19の影響も含まれています。

リレー市場は、製品タイプ(電磁機械式、ソリッドステート)、エンドユーザーアプリケーション(航空宇宙、防衛および軍事、自動車、通信、エネルギーおよび電力、産業)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。レポートは、上記すべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| 電磁機械式 |

| リードリレー |

| ラッチングリレー |

| ソリッドステートリレー(SSR) |

| フォトMOS/光学絶縁型 |

| IGBTおよびMOSFETベース |

| ハイブリッドリレー |

| 低電圧(100V未満) |

| 中電圧(100〜1,000V) |

| 高電圧(1,000V超) |

| PCBマウント |

| DINレールマウント |

| プラグイン/ソケット |

| パネル/シャーシマウント |

| 自動車およびEモビリティ |

| エネルギーおよび電力(送配電、再生可能エネルギー) |

| 産業オートメーションおよびロボティクス |

| 通信および5Gインフラ |

| 航空宇宙および防衛 |

| 民生用電子機器および家電 |

| ビルオートメーションおよびHVAC |

| 鉄道および大量輸送 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| リレータイプ別 | 電磁機械式 | ||

| リードリレー | |||

| ラッチングリレー | |||

| ソリッドステートリレー(SSR) | |||

| フォトMOS/光学絶縁型 | |||

| IGBTおよびMOSFETベース | |||

| ハイブリッドリレー | |||

| 電圧定格別 | 低電圧(100V未満) | ||

| 中電圧(100〜1,000V) | |||

| 高電圧(1,000V超) | |||

| 実装構成別 | PCBマウント | ||

| DINレールマウント | |||

| プラグイン/ソケット | |||

| パネル/シャーシマウント | |||

| エンドユーザー産業別 | 自動車およびEモビリティ | ||

| エネルギーおよび電力(送配電、再生可能エネルギー) | |||

| 産業オートメーションおよびロボティクス | |||

| 通信および5Gインフラ | |||

| 航空宇宙および防衛 | |||

| 民生用電子機器および家電 | |||

| ビルオートメーションおよびHVAC | |||

| 鉄道および大量輸送 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答されている主要な質問

リレー市場の現在の価値と成長見通しは?

リレー市場は2026年に96億4,000万米ドルと評価され、CAGR 5.63%で成長し、2031年までに126億7,000万米ドルに達すると予測されています。

2031年にかけて最も速く拡大しているリレータイプは何ですか?

ソリッドステートリレーはEVパワートレインおよび5G通信ハードウェアにおける需要の高まりにより、CAGR 6.82%で将来の成長をリードしています。

高電圧リレーが注目されている理由は何ですか?

超高速EV充電器、800V車両アーキテクチャ、および再生可能エネルギーインバーターは1kV超での信頼性の高いスイッチングを必要とし、高電圧リレー出荷量においてCAGR 6.12%を牽引しています。

アジアがリレー市場のリーディング地域となっている要因は何ですか?

アジアは統合された製造クラスター、大規模な国内EVおよび通信セクター、ならびに競争力のある部品価格から恩恵を受け、2025年に43.78%の収益シェアを実現しています。

デジタル変電所はリレー需要にどのような影響を与えていますか?

ヨーロッパおよび北米の電力会社は、配線を削減し、相互運用性を強化し、予知保全を可能にするIEC 61850多機能リレーで従来のデバイスを置き換えています。

近期においてリレーベンダーのマージンを最も脅かす制約要因は何ですか?

積極的なアジア競合他社によって牽引されるコモディティ電磁機械式製品の急速な価格下落がマージンを侵食し、既存企業を高付加価値ニッチへと誘導しています。

最終更新日: