尿素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 62.04 十億米ドル |

| 市場規模 (2031) | 74.73 十億米ドル |

| 成長率 (2026 - 2031) | 3.20% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿素市場分析

尿素市場は2025年にUSD 601億2,000万と評価され、2026年のUSD 620億4,000万から2031年にはUSD 747億3,000万に成長すると予測されており、2026年から2031年にかけてCAGR 3.20%を記録する見込みです。この成長は、穀物収量と農場全体の生産性において窒素が不可欠である世界の食料生産システムからの安定した需要によって牽引されています。尿素は、固体窒素肥料の中で最高となる46%の窒素含有量を持ち、市場全体にわたってコスト効率の高い輸送・保管・施用を可能にすることから、農業投入材の意思決定において重要な役割を維持しています。尿素市場の近期見通しは、貿易ルートの混乱、天然ガスコストの変動、欧州における窒素使用規制の強など、生産経済性と購買者の選好に影響を与える要因によって左右されています。同時に、市場ではプレミアム製品および低排出生産方式に対する機会が生まれています。主要生産者は特殊グレード、低炭素アンモニアパートナーシップ、および新たな輸出志向型の能力拡張に投資しており、尿素市場のダイナミクスの進化に寄与しています。

主要レポートの要点

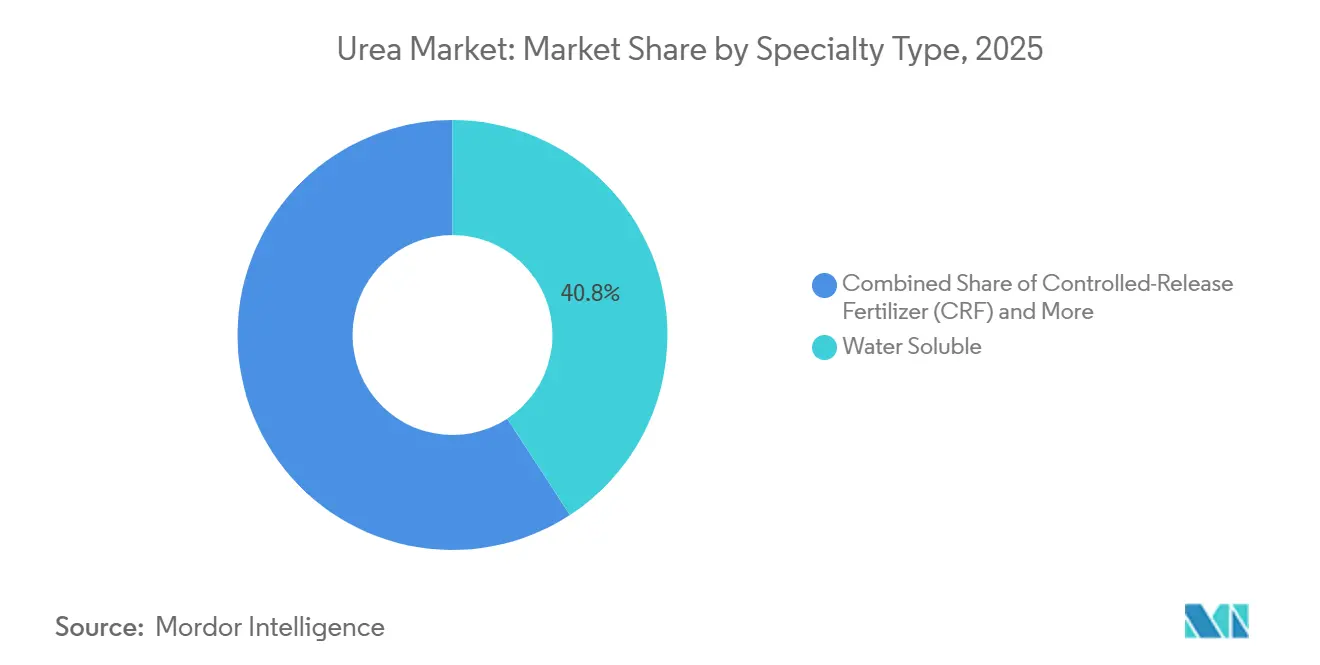

- 特殊タイプ別では、水溶性セグメントの尿素市場シェアが2025年に最大の40.8%を占め、緩効性肥料(CRF)セグメントの尿素市場規模は2026年から2031年にかけて最も速いCAGR 7.6%で成長すると予測されています。

- 作物タイプ別では、畑作物が2025年に最大の77.6%のシェアを保持し、園芸作物は2026年から2031年にかけて最も速いCAGR 8.9%で成長すると予測されています。

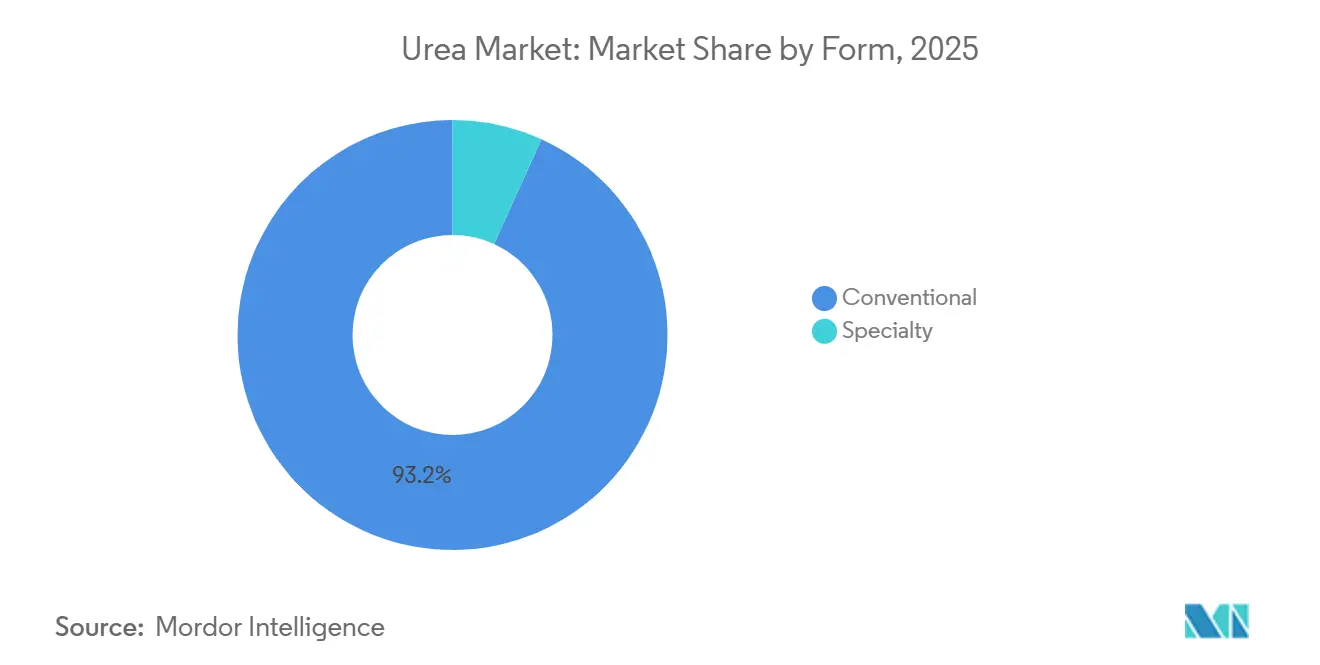

- 形態別では、従来型セグメントが2025年に最大の93.2%のシェアを占め、特殊型セグメントは2026年から2031年にかけて最も速いCAGR 7.0%で成長すると予測されています。

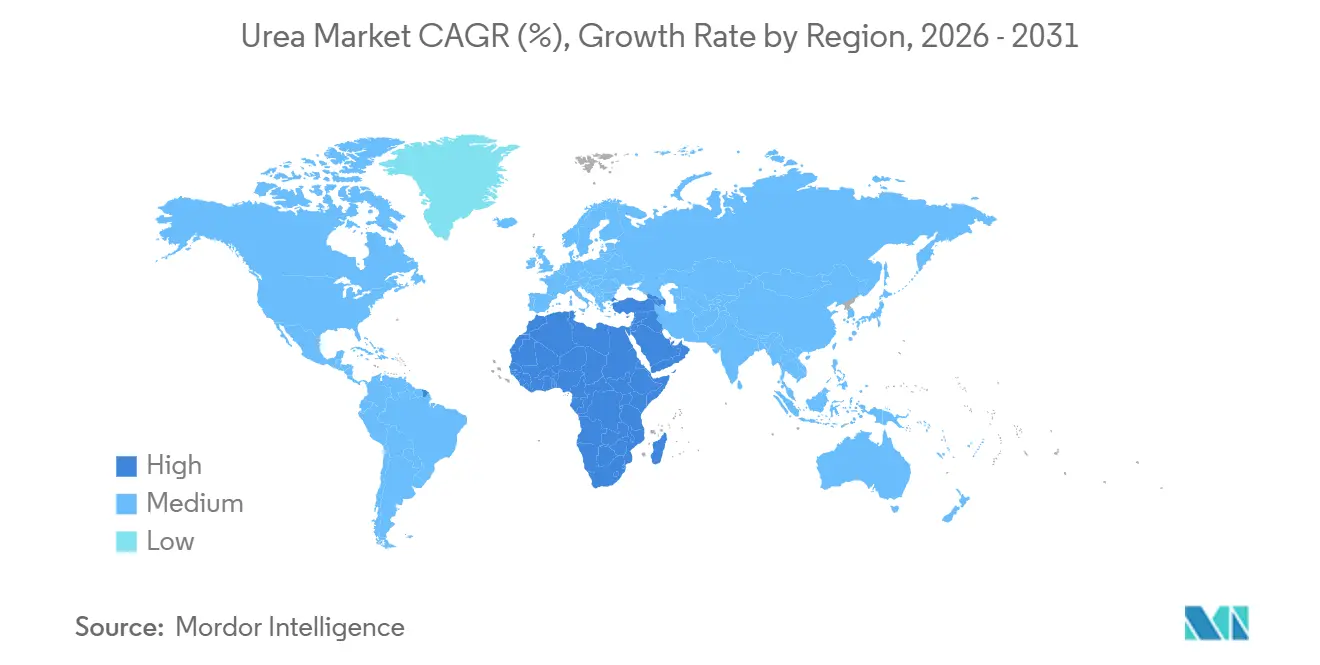

- 地域別では、アジア太平洋が2025年に最大の55.1%のシェアを保持し、アフリカは2026年から2031年にかけて最も速いCAGR 9.5%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の尿素市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 穀物作物栽培の強化 | +1.4% | アジア太平洋中核部、サハラ以南のアフリカ、南米 | 中期(2~4年) |

| 他の窒素肥料に対する尿素のコスト優位性 | +1.3% | 南アジアおよび中東で最も強い影響を持つグローバル | 短期(2年以内) |

| 人口増加と食生活の変化による肥料需要の増加 | +1.0% | アフリカおよび南アジアに集中するグローバル | 長期(4年以上) |

| 精密農業における粒状尿素の採用 | +0.7% | 北米、西欧、オーストラリア | 中期(2~4年) |

| 再生可能水素ベースのグリーン尿素の生産能力増強 | +0.6% | 欧州および中東、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 物流コストを削減する港湾側モジュール型尿素プラント | +0.4% | アフリカ、東南アジア、南米を含む輸入依存地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

穀物作物栽培の強化

尿素に対する世界的な需要は、窒素肥料の最大消費者である主要穀物作物の広範な栽培によって牽引されています。国連食糧農業機関(FAO)によると、小麦、米、トウモロコシの総収穫面積は2024年に6億190万ヘクタールに達し、2023年比で0.52%増加しました[1]出典:国連食糧農業機関、「FAOSTAT作物・畜産物データベース(QCL)」、FAO、fao.org。。この穀物栽培の成長は、主要生産地域における食料安全保障の強化と農業生産性の維持に向けた継続的な取り組みを示しています。尿素は、46%の窒素含有量、コスト効率の高さ、および大規模畑作物生産への適合性から、これらの作物に対して引き続き好まれる窒素肥料であり、世界的な需要を持続させています。

他の窒素肥料に対する尿素のコスト優位性

尿素市場は、代替窒素肥料と比較した高い栄養素濃度とコスト効率から恩恵を受けています。窒素含有量46%を持つ尿素は、窒素濃度の低い肥料と比べて、製品単位あたりより多くの窒素を輸送・保管・施用することを生産者に可能にします。この特性は、栄養素コスト効率が肥料購買の意思決定に影響を与える価格感応度の高い農業地域において特に重要です。例えば、Yara International ASAによると、硝酸カルシウムアンモニウム(CAN)の窒素含有量はわずか27%であり、尿素より大幅に低くなっています[2]出典:Yara International ASA、「硝酸カルシウムアンモニウム(CAN)」、Yara、yara.com。。尿素の高い栄養素密度は、供給される窒素単位あたりの物流・取扱い要件を最小化し、主要農業市場における競争力を高め、安定した世界的需要を支えています。

精密農業における粒状尿素の採用

2025年、可変施用技術は中西部のトウモロコシおよび大豆作付面積の68%で使用されており、2年前の54%から増加しています[3]出典:米国農務省、「精密農業と窒素管理2025年版」、USDA、usda.gov。この成長は、投入物の使用を最適化し収量を向上させるための精密農業実践の普及拡大を示しています。粒状尿素は、自由流動性の粒子が空気圧式散布機での分離を防ぎ均一な施用を確保するため、これらのシステムにおける固体窒素販売の大部分を占めました。Deere & Companyが実施したフィールドトライアルでは、同社のExactApplyスプレーヤーが粒状グレードと組み合わせた際に廃棄物を削減し、コスト削減と環境上の利点の可能性を示しました。製品はプレミアム価格が設定されているものの、ヘクタール当たり80キログラムから180キログラムの施用ゾーン全体での配置精度を向上させ、より良い作物パフォーマンスに貢献しています。プレミアム採用は価格感応度の高い地域では依然として限定的ですが、造粒能力を持つ施設は、高度な農業投入物への需要に牽引され、北米および西欧においてより高いマージンを達成しています。

再生可能水素ベースのグリーン尿素の生産能力増強

グリーンアンモニアの生産能力は2025年に410万メートルトンに達し、2028年以前に合計680万メートルトンのプロジェクトが予定されています[4]出典:国際再生可能エネルギー機関、「グリーン水素とアンモニア生産2025年版」、IRENA、irena.org 。Yara International ASAのノルウェーにおける7万5,000メートルトン施設は、2025年初頭に欧州連合認証の下でカーボンニュートラル尿素の最初の商業バッチを達成しました。OCI N.V.はテキサス州に5億USDを投資し、2027年までに110万メートルトンのグリーンアンモニアを生産する計画であり、その60%はカリフォルニア州および欧州のバイヤーからUSD 40からUSD 60のプレミアムを目標として尿素向けに割り当てられています。炭素国境課金が迫る中、これらの取り組みは進展していますが、補助金の変動は依然として脅威です。それでも、低炭素供給は規制市場における調達戦略を再形成する見込みです。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産コストを引き上げる天然ガス価格の変動 | -1.2% | 欧州および輸入依存アジアで最大のストレスを持つグローバル | 短期(2年以内) |

| 窒素使用に関する流出および温室効果ガス規制の強化 | -0.9% | 北米および欧州連合、オーストラリアで新規規制が浮上 | 中期(2~4年) |

| 硝酸アンモニウムおよび窒素系肥料からの代替脅威 | -0.7% | 欧州、北米、および一部の南米市場 | 中期(2~4年) |

| 地政学的な貿易ルートの混乱 | -0.6% | アフリカ、南米、東南アジアに深刻な影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生産コストを引き上げる天然ガス価格の変動

天然ガスはガス集約型地域における尿素のキャッシュコストの相当部分を占めています。欧州の施設はハブ価格の高騰により2025年初頭に生産を停止し、エネルギーコストが生産経済性に与える影響を浮き彫りにしました。米国では、ヘンリーハブの平均価格が2026年に100万英国熱量単位当たりUSD 3.80と予測されており、160%のスプレッドをもたらす可能性のある変動が予算計画を複雑にし、生産者に大きな不確実性をもたらしています。CF Industries Holdings, Inc.によれば、天然ガス価格の上昇はコストカーブを押し上げ、収益性に対するエネルギー価格の重大な影響を強調しています。その結果、マージンの可視性は燃料契約または再生可能ガスの統合に依存しており、いずれも多くの中堅企業が欠く可能性のある多大な資本投資を必要とし、市場における競争力を制限する可能性があります。

地政学的な貿易ルートの混乱

ロシアおよびベラルーシの肥料に対する制裁により、2024年以降1,200万メートルトンが迂回され、ブラジルは中東および中国から運賃プレミアムを支払って追加量を調達することを余儀なくされました。このシフトは世界の貿易フローに大きな影響を与え、代替サプライヤーへの依存度を高め、輸送コストを引き上げています。紅海における安全保障上の懸念により、2025年にアラビア湾から東アフリカへの輸送に最大15日の遅延が生じ、サプライチェーンをさらに圧迫しました。代替ルート沿いに位置する生産者はスポットプレミアムを活用するために供給を迂回させ、多様化されたポートフォリオの優位性を強調する一方、輸入依存国は突然の不足に対して脆弱なままとなっています。これらの動向は、地政学的および物流上の混乱に関連するリスクを軽減するための強靭なサプライチェーン戦略の重要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:水溶性が収益を牽引し、緩効性肥料(CRF)がプレミアム成長を促進

水溶性尿素セグメントは2025年に最大の市場シェア40.8%を占めました。この位性は、完全溶解性と均一な栄養素供給が不可欠な液肥灌漑、温室栽培、および高付加価値園芸システムにおける広範な使用に起因しています。生産者は、現代の灌漑システムとの適合性および精密な窒素管理を支援する能力から、水溶性グレードをますます好むようになっています。需要は特に、正確な施用が生産性と作物品質に大きく影響する施設栽培および集約的作物生産において強く維持されています。これらの要因が、水溶性尿素を特殊セグメント内の主要な価値貢献者として確立し続けています。

緩効性肥料(CRF)セグメントは2026年から2031年にかけて最も速いCAGR 7.6%で成長すると予測されています。この成長は、窒素利用効率を高め、溶脱および揮発による栄養素損失を最小化する製品への需要の高まりによって牽引されています。緩効性技術は、施用頻度を減らしながら作物の生育期間を通じて安定した栄養素供給を確保します。効率性と持続可能性が優先される園芸、芝生、観賞用、および精密農業システムにおける採用が増加しています。遅効性肥料は従来型とプレミアム製品の中間的なニーズに対応し、液体形態は精密灌漑および栄養素管理の実践の拡大から恩恵を受けています。

作物タイプ別:畑作物が数量を確保し、園芸が価値方程式を再構築

畑作物は2025年に最大の市場シェア77.6%を占めました。このセグメントは、主要農業地域における穀物、油糧種子、綿花、その他の主食作物の広範な栽培により、尿素の主要消費者であり続けています。窒素はこれらのシステムにおける生産性に影響を与える重要な栄養素であり、尿素を広く使用される肥料としています。このセグメントにおける大規模栽培と確立された施肥慣行が、引き続き強い数量需要を牽引しています。畑作物生産の規模は市場に安定した基盤を提供し、尿素が世界の窒素肥料消費の主要な構成要素であり続けることを確保しています。

園芸作物は2026年から2031年にかけて最も速いCAGR 8.9%で成長すると予測されています。この成長は、精密な栄養素管理と高付加価値農業投入材を必要とする果物、野菜、および特殊作物の生産増加によって牽引されています。このセグメントの生産者は、栄養素の利用可能性を高め、作物品質を向上させ、生産効率を高めるために特殊尿素製剤をますます採用しています。さらに、施設栽培、温室農業、および高集約型生産システムの拡大がこの成長を支えています。芝生および観賞用作物はより小さなセグメントを代表しますが、プレミアム製品への需要に貢献し、付加価値窒素ソリューションへのトレンドを強化しています。

形態別:従来型製品が数量を支配し、特殊型形態が成長軌道をリード

従来型尿素は2025年に最大の93.2%の市場シェアを占めました。この優位性は、その手頃な価格、広範な入手可能性、および大規模農業システムにおける広範な使用に起因しています。特に発展途上の農業経済において、コスト効率の高い施肥ソリューションを求める生産者にとって主要な窒素源であり続けています。確立された流通ネットワークと農家の間での親しみやすさがその地位をさらに強化しています。高度な製剤への関心が高まっている一方で、従来型尿素はアクセスしやすさと有利なコスト対栄養素比率から、広大な作物システムにおいて引き続き好まれる選択肢となっています。

特殊尿素セグメントは2026年から2031年にかけて最も速いCAGR 7.0%で成長すると予測されています。この成長は、精密農業の採用増加、環境管理イニシアチブ、および栄養素利用効率の向上の需要によって牽引されています。緩効性、遅効性、水溶性製剤を含む高効率製品は、栄養素損失が重大な経済的課題をもたらす生産システムにおいて人気を高めています。採用は特に高付加価値作物、集約的農業経営、および環境規制が厳しい地域において強くなっています。栄養素管理の利点に対する認識が高まるにつれ、特殊尿素製品は従来型肥料への需要を補完しながら、市場価値のより大きなシェアを獲得すると予測されています。

地域分析

アジア太平洋は2025年に最大の市場シェア55.1%を占めました。このリーダーシップの地位は、中国、インド、東南アジアなどの国々における広範な農業活動、大規模な穀物栽培面積、および強い肥料消費に起因しています。政府支援プログラム、食料安全保障イニシアチブ、および高い作付け集約度が地域における窒素肥料への需要を持続させています。さらに、穀物、プランテーション作物、果物、野菜を含む地域の多様な農業基盤がその地位をさらに強化しています。アジア太平洋の規模と消費パターンは、世界の尿素貿易フロー、生産計画、および価格ダイナミクスにおける主要プレイヤーとしての地位を確立しています。

アフリカは2026年から2031年にかけて最も速いCAGR 9.5%で成長すると予測されており、最も急成長する地域市場として台頭しています。この成長は、食料需要の増加、肥料アクセスの改善、および農業生産性の向上を目的とした政府イニシアチブによって牽引されています。地域の多くの国々が、より良い栄養素管理と広範な肥料採用を通じた作物収量の向上に注力しています。流通ネットワークの拡大と農業開発プログラムへの投資が市場成長をさらに支えています。南米は広範な穀物生産システムにより、窒素肥料の重要な消費地域であり続けています。一方、中東は国際需要を満たすために競争力のある窒素肥料生産基盤を活用し、世界のサプライチェーンにおいて引き続き重要な役割を果たしています。

欧州と北米は、技術採用、環境規制、および高度な栄養素管理慣行への影響から主要市場となっています。これらの地域の生産者と農家は、精密農業と高効率肥料を通じた窒素利用効率の改善を優先しています。排出削減と栄養素管理を目的とした規制の枠組みが特殊製剤の採用を促進しています。さらに、高度な農業インフラと重要な研究投資が肥料施用方法の革新を促進しています。これらの要素が、両地域をプレミアム製品の採用と持続可能な栄養素管理慣行への重要な貢献者として確立しています。

競合環境

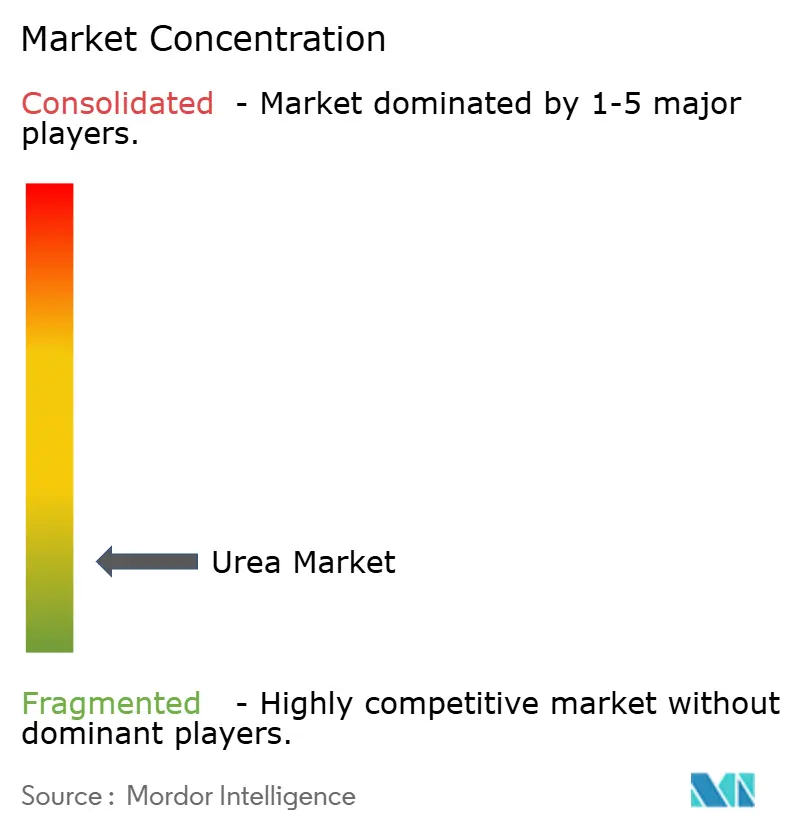

市場集中度は依然として低く、上位5社であるYara International ASA、CF Industries Holdings, Inc.、OCI N.V.、SABIC Agri-Nutrients Company、Nutrien Ltd.が市場の限られたシェアを保有しています。Yara International ASA、CF Industries Holdings, Inc.、OCI N.V.はアンモニア・尿素の完全統合コンプレックスを運営しており、スプレッドの変化に応じて製品を切り替えることができ、マージンショックを緩和しています。インドの協同組合、特にIndian Farmers Fertiliser Cooperative Limited(IFFCO)およびKrishak Bharati Cooperative Limited(KRIBHCO)は、価格下落時でも安定したキャッシュフローを保証する長期政府契約の下でほとんどの生産量を販売しています。

SABIC Agri-Nutrients CompanyやQatar Fertiliser Company(QAFCO)などの中東企業は、競争力のある価格の天然ガスへのアクセスから恩恵を受け、尿素生産コストを低減し、世界の輸出市場における競争力を高めています。戦略的投資は、窒素肥料バリューチェーン内の持続可能性を向上させ炭素集約度を低減するために、グリーンアンモニア生産への後方統合に向けてますます向けられています。これらの企業はた、プラントの近代化、プロセス最適化、および能力拡張プロジェクトを通じた操業効率の向上にも注力しています。コスト効率の高い大量の尿素を生産する能力は、供給の信頼性を確保し、世界の尿素貿易と価格ダイナミクスにおける地域の重要性を強調しています。

中堅プレーヤー間の技術採用は急速に進んでいます。Indian Farmers Fertiliser Cooperative Limited(IFFCO)は2025年にナノ尿素プラスを2,650万本販売し、従来の栄養素を代替しており、数量指標に大きな影響を与える可能性を示しています。Fertiberiaなどの新興企業は、欧州および北アフリカにプレミアム価格の低炭素製品を供給するためにアンモニア生産ユニットに再生可能エネルギーを統合しており、価格と物流と並ぶ主要な差別化要因として炭素強度の重要性の高まりを示しています。

尿素産業リーダー

CF Industries Holdings, Inc.

Nutrien Ltd.

OCI N.V.

SABIC Agri-Nutrients Company

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Uralchemグループは、インドの公共部門企業であるRashtriya Chemicals and Fertilizers(RCF)、National Fertilizers Limited(NFL)、Indian Potash Limited(IPL)と、生産能力180万~200万メートルトンのロシアにおける尿素合弁工場の開発に関する覚書(MoU)に署名しました。このプロジェクトはインドへの長期的な肥料供給を確保することを目的とし、インド企業が資金を提供し、Togliattiazot JSCから調達されるアンモニアを利用します。

- 2025年12月:イタリアのエンジニアリング会社Saipemは、Dangote Fertilizerから6基の大容量尿素ユニットに対する技術およびエンジニアリングサービスを提供する2件の重要な契約を獲得しました。これらのユニットには、ナイジェリアに4基、エチオピアに2基が含まれ、それぞれ1日あたり4,235メートルトン(MTPD)の能力を持ちます。プラントはSnamprogetti社の特許取得済み尿素技術を活用し、アフリカ全体の尿素生産能力を大幅に強化します。

- 2025年12月:Adecoagro S.A.は、約USD 11億でProfertil S.A.の90%の株式を取得し、南米最大の粒状尿素生産者の支配株主となり、地域の窒素肥料市場における地位を強化しました。

- 2025年10月:United Capital Fertilizer(UCF)は、ザンビアのチランガにUSD 6億4,100万の尿素製造プラントを立ち上げました。この施設は、ザンビアが肥料生産を倍増させ、地域の農業ハブとして確立するための計画における重要な一歩を示しています。このプラントはザンビアの輸入依存度の低減を目指しています。

世界の尿素市場レポートの範囲

尿素肥料は、化学式CO(NH2)2を持つカルバミドとして化学的に知られる、高濃度の窒素豊富な有機化合物です。世界で最も広く使用されている固体窒素肥料です。尿素市場レポートは、特殊タイプ別(緩効性肥料(CRF)、液体肥料、遅効性肥料(SRF)、水溶性)、作物タイプ別(畑作物、園芸作物、芝生および観賞用)、形態別(従来型および特殊型)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| 遅効性肥料(SRF) | |

| 水溶性 |

| 畑作物 |

| 園芸作物 |

| 芝草および観賞用 |

| 従来型 |

| 特殊型 |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| アフリカその他 |

| 特殊タイプ別 | 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| 遅効性肥料(SRF) | ||

| 水溶性 | ||

| 作物タイプ別 | 畑作物 | |

| 園芸作物 | ||

| 芝草および観賞用 | ||

| 形態別 | 従来型 | |

| 特殊型 | ||

| 地域別 | 北米 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | オーストラリア | |

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| 南米その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| アフリカその他 | ||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 尿素:従来型肥料、緩効性尿素肥料、遅効性尿素肥料

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性など様々な形態で入手可能な、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面、液肥灌漑を通じて施用される、効率性と栄養素の利用可能性を高めるために使用されます。CRF、SRF、液体肥料、水溶性肥料が含まれます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の利用可能性を確保するため、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされています。 |

| 遅効性肥料(SRF) | より長期間にわたって作物への栄養素の利用可能性を確保するため、硫黄、ニームなどの材料でコーティングされています。 |

| 葉面肥料 | 葉面施用を通じて施用される液体肥料と水溶性肥料の両方で構成されています。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能で、葉面および液肥灌漑モードの肥料施用に使用されます。 |

| 液肥灌漑 | 点滴灌漑、微量灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で入手可能な土壌への直接注入。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面および液肥灌漑による作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム