前立腺がん市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.73 十億米ドル |

| 市場規模 (2031) | 38.33 十億米ドル |

| 成長率 (2026 - 2031) | 8.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

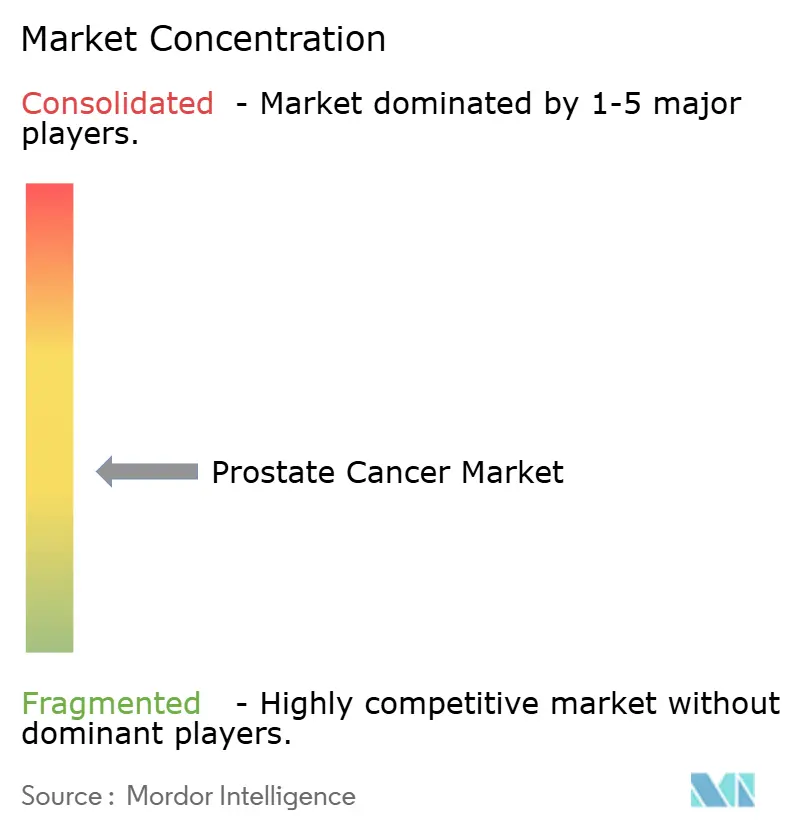

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる前立腺がん市場分析

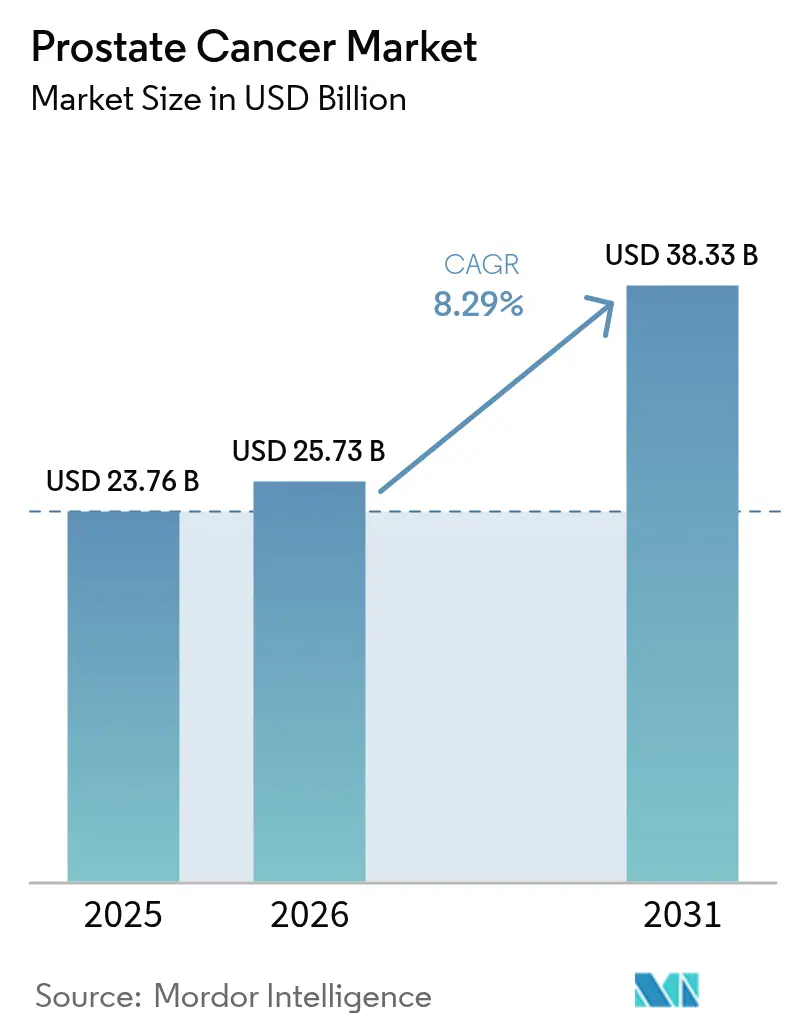

2026年の前立腺がん市場規模は USD 257.3億と推定され、2025年の USD 237.6億から成長し、2031年には USD 383.3億に達する見込みで、2026年から2031年にかけてCAGR 8.29%で成長しています。人口の高齢化、精密医療ワークフローの急速な普及、および継続的な治療イノベーションが、この拡大を総合的に支えています。PSMA-PETなどの次世代イメージングに対する強固な償還制度と、多遺伝子尿液・血液検査に対するメディケアの適用範囲の拡大が、高所得国における早期発見を加速させています。[1]出典:米国メディケア・メディケイドサービスセンター、「前立腺がんおよびアンドロゲン除去療法を受けている患者の骨密度評価」、cms.gov アジア太平洋地域では、中国、インド、日本が腫瘍学インフラを近代化しており、診断件数の増加と高度なホルモン療法および放射性リガンド療法へのアクセス拡大により、さらなる成長の勢いをもたらしています。競争戦略は、放射性リガンド療法の展開、バイオマーカー主導の薬剤・診断薬の組み合わせ、および地域的な足がかりを確保するクロスボーダーライセンス契約に集中しています。同時に、支払者は高額な治療法の精査を続けており、診断カスケードを短縮するか、高コストの後期治療への移行を遅らせる技術を優先しています。

主要レポートのポイント

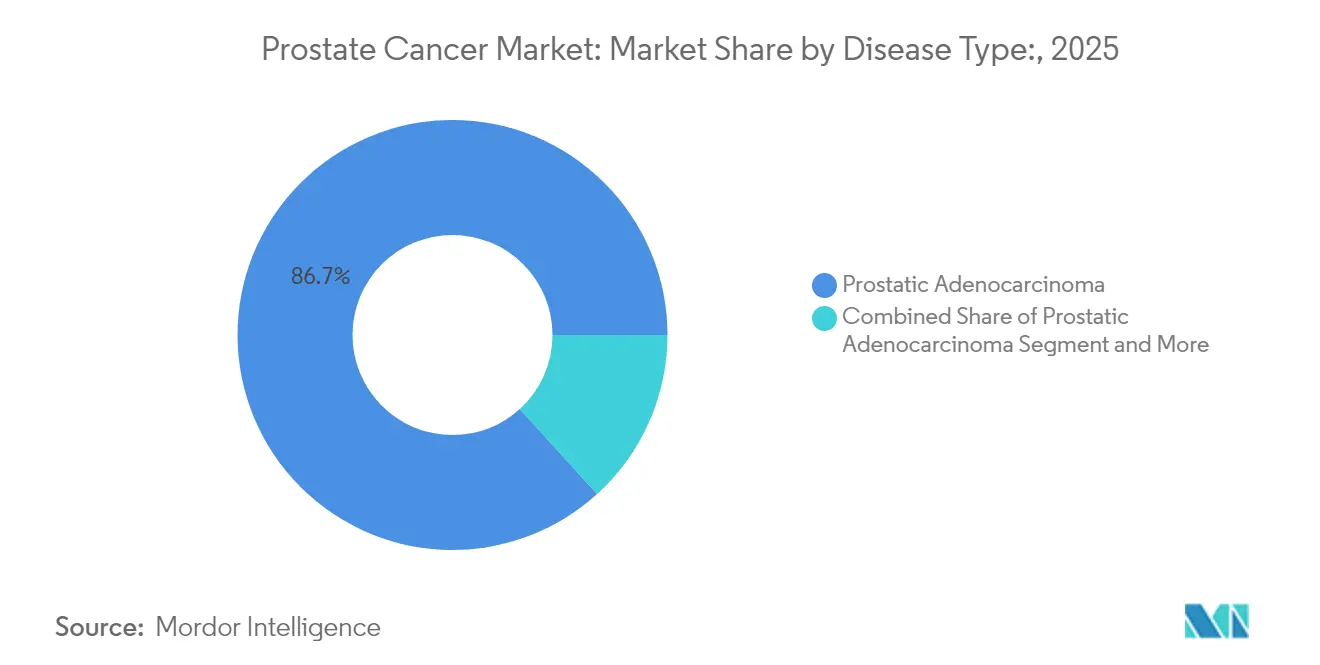

- 疾患タイプ別では、前立腺腺癌が2025年の前立腺がん市場シェアの86.74%を占め、一方で小細胞癌は2031年までにCAGR 6.78%で進展すると予測されています。

- 病期別では、局所T1~T2疾患が2025年の前立腺がん市場規模の61.08%のシェアを占め、遠隔/転移症例は2031年までにCAGR 8.57%で拡大すると予測されています。

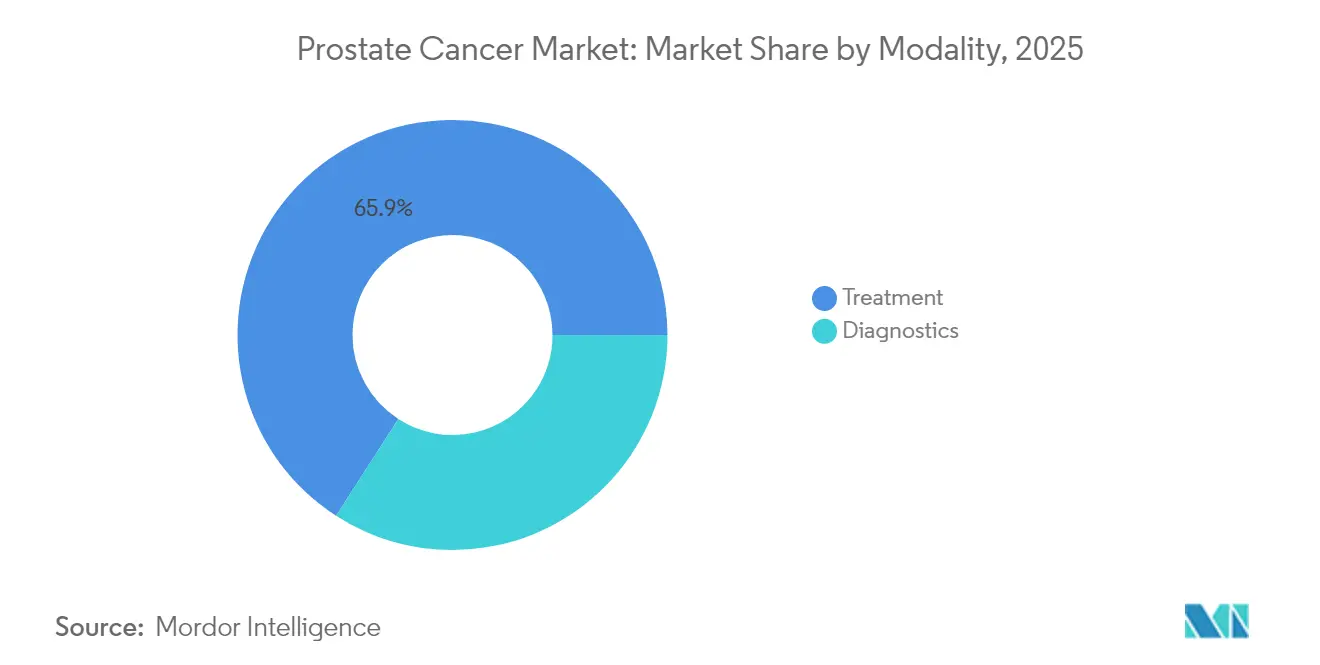

- モダリティ別では、治療活動が2025年の収益の65.89%を占め、診断は最も成長の速いセグメントとして2031年までにCAGR 9.27%を記録しています。

- エンドユーザー別では、病院が2025年の市場価値の48.21%を占め前立腺がん市場をリードしていますが、専門がんセンターは2031年までに最高のCAGR 8.95%を記録すると予測されています。

- 地域別では、北米が2025年に41.88%のシェアでリードし、アジア太平洋は2031年までに最高のCAGR 10.08%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の前立腺がん市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 前立腺がんの高齢化人口の増加と高い有病率 | +2.1% | 北米・欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 精密医療ワークフローとコンパニオン診断の採用拡大 | +1.8% | 北米・EU、アジア太平洋へ拡大 | 中期(2~4年) |

| 低侵襲手術と画像誘導放射線治療における技術的進歩 | +1.5% | 先進国市場での早期採用を伴うグローバル | 中期(2~4年) |

| 前立腺がん啓発に向けた政府の取り組みの増加 | +1.2% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| 前立腺がん治療の強固な研究開発パイプライン | +1.4% | 北米・欧州に集中したグローバル | 長期(4年以上) |

| 個別化医療へのシフトと関連する患者体験の改善 | +1.3% | 北米・EU、世界的に段階的拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と高い有病率

長寿化の進展により世界の男性平均寿命が向上し、前立腺悪性腫瘍のリスクを抱えるコホートが拡大しています。罹患率は現在、地域間で13倍以上の差があり、オーストラリア・ニュージーランド、北米、北欧で最も高い割合を示しています。サハラ以南のアフリカおよびラテンアメリカの一部では死亡率が依然として不均衡に高く、初診時の転移症例が20%を超えており、スクリーニングインフラの格差を浮き彫りにしています。過去5年間で、11の中所得国が罹患率の二桁成長を報告しており、PSA検査の普及率の向上と人口の高齢化の両方を反映しています。これらの構造的変化は、世界の前立腺がん市場における基礎的需要を持続させています。中東の保健省は、進行期の発症を抑制するために年齢ベースのスクリーニング基準を再評価しており、診断薬の広範な普及に向けた規制上の追い風を示しています。

精密医療ワークフローとコンパニオン診断の採用拡大

BRCA変異転移性疾患に対するオラパリブとアビラテロンの併用など、バイオマーカー主導の治療に対する規制当局の承認により、ゲノム検査の日常的な使用が確立されました。経済モデルでは、生殖細胞系列BRCA検査のコストは質調整生存年あたりUSD 26,657と試算されており、高所得国の許容閾値の範囲内に十分収まっています。尿ベースのMyProstateScore 2.0および18遺伝子パネルに対するメディケアの償還により、不要な生検率が低下し、下流の過剰治療コストが抑制されています。Prostatype P-スコアはさらに積極的監視のトリアージを強化し、全体的な支出を抑えながら増分的なQALY向上をもたらしています。[2]出典:Persson S.、「Prostatype P-スコアバイオマーカーアプローチ」、Springer、springer.com これらのツールは総合的に、個別化ケアに対する医師の信頼を高め、診断セグメントにおける前立腺がん市場の収益成長を加速させています。

低侵襲手術と画像誘導放射線治療における技術的進歩

ロボットプラットフォームと局所療法デバイスが標準治療を再定義しています。MR誘導経尿道的超音波アブレーションは、ロボット支援根治的前立腺摘除術と比較して、QALYあたりEUR 12,193の増分費用対効果比をもたらし、支払者の受容を後押ししています。局所麻酔下の経会陰生検は、診断精度を維持しながら処置コストを半減させており、外来センターから高く評価されています。PSMA-PET/CTの不確定MRI経路への統合は優れた局在化をもたらしますが、より広範な普及は放射性トレーサーコストの低減にかかっています。これらのイノベーションはプロバイダーを差別化し、処置件数を強化することで、前立腺がん市場をさらに活性化させています。

前立腺がん治療の強固な研究開発パイプライン

パイプラインの密度は、ホルモン療法の再製剤化、PARP阻害剤、放射性リガンド、免疫細胞エンゲージャーにわたっています。FDAは、テストステロン抑制率97.9%の3ヶ月製剤ロイプロリドデポを受理し、2025年8月の承認を目指しています。ダロルタミドの2025年3月の転移性去勢感受性疾患への適応拡大は、対象コホートを拡大し、エンザルタミドとの直接競争を設定します。PSMAおよびPSCAを標的とする早期フェーズの二重特異性T細胞エンゲージャーは抗原エスケープ耐性に取り組んでいますが、毒性管理は依然として開発上のハードルとなっています。モダリティの幅広さは持続的なイノベーションフローを約束し、前立腺がん市場の中期的な収益加速を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 診断から治療までの経路の高い総コストが支払者と患者に負担をかける | -1.9% | 新興市場で最も高い影響を持つグローバル | 短期(2年以内) |

| 低リソース環境における高度イメージングとゲノム検査へのアクセスの制限 | -1.4% | サハラ以南のアフリカ、ラテンアメリカ、農村部のアジア太平洋 | 長期(4年以上) |

| 新規薬剤に対する厳格な規制要件と長期的な臨床開発タイムライン | -1.1% | 規制管轄によって影響が異なるグローバル | 中期(2~4年) |

| 薬剤耐性と再発に関する懸念 | -0.8% | 進行疾患管理に特に影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

診断から治療までの経路の高い総コスト

イランにおける疾病コスト研究では、患者一人当たりの平均支出がUSD 2,613と試算され、国家負担の推計はUSD 2億1,700万に達しており、リソースが逼迫した環境では支払者の予算を圧迫する数字です。[3]出典:Behzadifar M.、「イランにおける前立腺がんの経済的負担」、biomedcentral.com ドイツでは、177Lu-PSMA-617放射性リガンド療法が患者一人当たりEUR 27,200を追加し、費用対効用比をQALYあたりEUR 69,418に押し上げており、交渉された閾値をわずかに上回る水準です。カリブ海の病院では外科的ケアの自己負担コストが急増しており、患者を最適でないホルモン単剤療法に誘導することが多くなっています。メキシコのジェネリックアビラテロンは症例あたりUSD 6,251のコスト削減をもたらしており、価格改革が治療アクセスを拡大できることを示しています。持続的に高い総支出は最先端モダリティの近期的な普及を抑制し、特に低・中所得国において前立腺がん市場の成長速度を緩和しています。

低リソース環境における高度イメージングとゲノム検査へのアクセスの制限

アフリカの58の泌尿器科センターにおける診断能力は、根治的前立腺摘除術への対応準備が53.4%、放射線治療へのアクセスが86.2%を示していますが、PSMA-PETや高密度生検サービスを提供しているのはごく少数です。ケニアのフォーカスグループは、診断の遅延を症状の誤認識、スティグマ、直接支払いの障壁に起因するとしており、文化的に配慮した啓発キャンペーンの重要性を強調しています。機器が存在する場合でも、消耗品のサプライチェーンと放射性医薬品の物流は依然として脆弱であり、バックログによる待機時間が臨床病期をT3-T4カテゴリーに押し上げています。その結果、ケアの先送りが進行期の優位性を持続させ、これらの地域における前立腺がん市場の対応可能な処置件数を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:腺癌の集約がスケール効率を支援

前立腺腺癌は引き続き優位を保ち、2025年の前立腺がん市場価値の86.74%を占めており、標準化されたケアパスウェイと強固なエビデンスベースのガイドラインに支えられています。精密バイオマーカーパネルはこの広範なコホート内のリスク層別化を精緻化し、より詳細な治療ロードマップを可能にして診断検査の成長を持続させています。小細胞癌は全体的な罹患率のごく一部を占めるに過ぎませんが、ゲノムプロファイリングと標的化学療法レジメンがこの攻撃的な表現型における生存率を改善するにつれ、CAGR 6.78%を経験しています。前立腺がん診断・治療産業は、特殊な治療薬に報いる償還の差別化を見越して、希少組織型に向けた研究開発予算を確保することで対応しています。良性前立腺過形成は臨床的に異なるものの、PSAレベルがさらなる精査を促す際にイメージング件数に間接的な影響を与え、総合的な泌尿器科センター内での相互紹介の相乗効果を育んでいます。

移行細胞型および肉腫様変異型の認識の高まりと、学術センターのレジストリイニシアチブが相まって、ニッチなサブセグメントの段階的な増加が予測されます。しかし、腺癌の圧倒的な規模が、ホルモン療法の原薬と生検デバイスにわたる製造経済を固定化し、小規模な適応症が複製しにくいコスト優位性をもたらしています。このボリュームダイナミクスは、対象市場における腺癌管理の中心的役割を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

病期別:早期と進行期の発症における乖離した成長

局所T1~T2疾患は2025年の処置件数の61.08%をもたらし、北米および欧州の一部における広範なPSAスクリーニングと保険適用のMRIトリアージを反映しています。しかし、遠隔/転移腫瘍は生化学的再発をより早期の転移確認に変換するイメージング感度の向上に後押しされ、CAGR 8.57%の予測で他のすべてを上回っています。転移性介入に対する前立腺がん市場規模は今後数年間で成長すると予測されており、新規ホルモン併用療法と放射性リガンド療法の使用増加を反映しています。

領域T3疾患はこれらの両極の間に位置し、機能的アウトカムを保持する線量増強画像誘導放射線治療とMR標的局所アブレーションの恩恵を受けています。メキシコのCan.Prostレジストリのデータは、早期発見プログラムが根治的治療適格性を67%に引き上げ、将来の転移負担を縮小することを確認しています。逆に、中東のレジストリは初診時転移率が20%を超えていることを示しており、高コストの全身療法需要を膨らませるスクリーニング機会の損失を示しています。このような対比は、病期移行が前立腺がん市場内の収益ミックスをいかに左右するかを示しています。

モダリティ別:診断が加速する一方で治療が収益リードを維持

治療モダリティは2025年に65.89%の収益シェアを維持し、疾患病期全体でプレミアム価格を誇る手術、放射線、全身薬に支えられています。しかし、診断技術に対する前立腺がん市場規模はCAGR 9.27%で拡大しており、より早期に疾患を発見し治療を正確に調整するという財政的論理を強調しています。PSMA-PETとMRI融合生検プラットフォームによるインビボイメージングは、地域病院が競争力を求めるにつれて資本設備パイプラインを膨らませています。

治療面では、ロボット手術がマーケティング上の魅力と在院日数の短縮をもたらしていますが、コスト意識の高い支払者はマージンを圧縮する可能性のある包括払いを評価しています。補助療法試験に向けて準備中の放射性リガンド剤は、一部の収益を手術室から核医学部門にシフトさせる可能性があります。一方、分散型リキッドバイオプシー検査はフォローアップ経路を再調整することを約束しており、診断を二桁成長の領域に確固として維持し、前立腺がん市場内のモダリティミックスを再均衡させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門センターが病院の優位性に挑戦

病院は依然として2025年の支出の48.21%を占め、幅広いサービスポートフォリオ、統合イメージングスイート、複雑な症例を集める支払者契約に支えられています。しかし、専門がんセンターはCAGR 8.95%を記録しており、全国から紹介患者を引き付ける高度に専門化された臨床チームと多職種腫瘍委員会を活用しています。前立腺がん診断・治療産業は、これらのハブをPSMA標的PETトレーサーと放射性リガンド療法の早期採用サイトとして認識しており、市販後エビデンス生成のためにパートナーシップを結ぶことが多くなっています。

高スループットNGSプラットフォームを備えた診断検査室は、増大するバイオマーカーパネル件数を活用して、収益性の高い外部委託契約を確保しています。遠隔泌尿器科ネットワークと外来手術施設は、コスト最小化の要請と患者の利便性トレンドに乗り、新興のフリンジプレーヤーとして台頭しています。総合的に、進化するプロバイダーエコシステムは収益チャネルを多様化し、前立腺がん市場全体の回復力を高めています。

地域分析

北米は2025年の世界収益の41.88%のシェアで優位を占め、ガイドライン承認診断の普遍的な適用範囲、PSMA-PETの早期統合、アンドロゲン受容体経路阻害剤の急速な普及を反映しています。分子検査償還に対するメディケアの拡大は生検トリアージの精度を高め、退役軍人省システムは過剰治療を防ぐための積極的監視プロトコルの精緻化を続けています。米国の腫瘍学ネットワークは医療技術評価を活用してフォーミュラリーへの組み入れを実世界のアウトカムと整合させ、支払者の信頼を持続させるデータの透明性を生み出しています。カナダは、治療の順序と期間を最適化するシーケンスベースの費用対効果モデルを通じて財政規律を強化しています。その結果、この地域の市場成長は人口動態の拡大よりもイノベーションサイクルによって牽引されています。しかし、患者一人当たりの絶対支出は世界最高水準を維持しており、前立腺がん市場内でのメーカーの発売戦略を固定化しています。

欧州は欧州委員会のガイダンスの下で調和されたスクリーニングフレームワークを活用し、不均一な償還環境にもかかわらず一貫した基礎的需要を提供しています。ドイツの連邦合同委員会は費用対効用プロファイルを厳格に評価していますが、承認された放射性リガンドと高度イメージングは価値が実証されると迅速にDRG連動支払いを確保します。しかし、東欧諸国はより高い死亡率と低いPSAスクリーニング普及率に直面しており、潜在的な成長ポケットを表す格差を示しています。放射性トレーサーとゲノムキットの共同調達が勢いを増しており、アクセスギャップを縮小できるクロスボーダーのボリューム集約が期待されています。

アジア太平洋は2031年までにCAGR 10.08%という最速の地域成長率を示しており、高齢化人口と医療システムの近代化に支えられています。中国の階層型病院改革は、PSMA-PETスキャナーと線形加速器が集中する三次センターへの複雑な腫瘍学処置の集約を促進し、診断と放射線治療の件数を急速に引き上げています。日本の国民健康保険はすでにダロルタミドとオラパリブの併用を収載しており、プレミアム治療薬の迅速な普及を支援しています。インドでは、民間泌尿器科グループが遠隔病理プロバイダーと提携し、大都市圏を超えてバイオマーカー検査を拡大しています。レズビルタミドのQALYあたりUSD 26,657という良好なプロファイルは中国の支払者を説得しており、費用対効果の高いイノベーションを償還する準備ができていることを示しています。したがって、強力な成長は罹患率の上昇と技術普及の拡大の両方を反映しており、アジア太平洋を市場の中心的な需要エンジンとして確立しています。

競争環境

Johnson & JohnsonのErleadaはアンドロゲン受容体阻害剤クラス内でリードシェアを維持していますが、Pfizer-AstellasのXtandiは幅広いシーケンシングの選択肢を強調する広範な実世界データセットの公表を通じて挑戦しています。AstraZenecaによるFusion PharmaceuticalsのUSD 24億の買収により、即時の放射性リガンド製造能力が確保され、診断用同位体とアルファ線放出治療薬を統合する次世代の組み合わせに向けて同社を位置づけています。BayerはARANOTEトライアルの成功を活かして転移性去勢感受性疾患に対するNubeqaのFDA承認を確保し、従来の非転移性セグメント以外の新たな処方者基盤を効果的に開拓しました。

Paigeなどの診断ディスラプターは、スライドレビュー時間を半減させ、地域検査室全体でグリーソングレーディングを標準化するFDA認可のデジタル病理スイートを拡大しています。USCDI+がんなどの相互運用性イニシアチブはFHIRベースのデータ交換を促進し、電子健康記録ベンダーを腫瘍学ワークフロー統合に引き込み、新しい診断アルゴリズムのオンボーディング摩擦を潜在的に低下させています。競争フィールドは現在、価値ベースの契約の下で治療薬とコンパニオン診断薬をバンドルできる企業を優遇しており、このモデルは米国の高ボリュームセンターと一部のEU早期採用地域で支持を得ています。

新興市場向けのアフォーダビリティソリューションには白地機会が残っており、ジェネリック製剤、モジュラーイメージングキット、モバイル生検バンが物流上のボトルネックを解消できます。第一世代ホルモン療法の知的財産の崖がバイオシミラーベンチャーを促進し、学術・産業連携がPSMA標的二重特異性抗体を探索して耐性を克服しています。全体として、前立腺がん市場はアクセスを意識した価格設定と組み合わせた差別化された科学を評価しており、競争の激しさを中程度ながら上昇傾向に保っています。

前立腺がん産業リーダー

Bayer AG

AstraZeneca PLC

Sanofi-Aventis

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:NovartisのPluvictoがより早期の治療ラインへのFDA適応拡大を確保し、放射性リガンド療法の適用範囲を拡大しました。

- 2025年1月:BayerはARANOTEデータの良好な結果を受け、2025年にダロルタミドの第3適応症の発売計画を確認しました。

- 2025年1月:FDAは3ヶ月製剤ロイプロリドメシル酸塩デポ製剤に対して2025年8月29日のPDUFA日付を割り当てました。

- 2024年9月:VeracyteはDecipher前立腺ゲノム分類器が転移性環境における化学療法の有益性を予測することを報告しました。

世界の前立腺がん市場レポートの範囲

レポートの範囲によると、前立腺がんは前立腺の正常細胞が制御不能に増殖し始めたときに発症します。本研究の範囲は、良性前立腺過形成、前立腺腺癌、小細胞癌などの前立腺がんの管理に使用される各種診断・治療製品から生み出される収益に限定されています。前立腺がん市場は、タイプ(良性前立腺過形成、前立腺腺癌、小細胞癌、その他のタイプ)、モダリティ(診断と治療)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD百万)を提供しています。

| 良性前立腺過形成 |

| 前立腺腺癌 |

| 小細胞癌 |

| その他のタイプ |

| 局所(T1~T2) |

| 領域(T3) |

| 遠隔/転移(T4・M1) |

| 診断 | 組織生検 | |

| 経直腸超音波検査 | ||

| 臨床検査室検査 | 前立腺特異抗原検査 | |

| 尿バイオマーカー検査 | ||

| 診断イメージング | ||

| 治療 | 手術(根治的、腹腔鏡的、ロボット支援) | |

| 放射線治療(体外放射線治療、小線源治療) | ||

| 治療薬 | ホルモン療法/アンドロゲン除去療法 | |

| 化学療法 | ||

| 免疫療法/標的療法 | ||

| その他の治療(高密度焦点式超音波療法、凍結療法) | ||

| 病院 |

| 専門がんセンター・クリニック |

| 診断検査室 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 良性前立腺過形成 | ||

| 前立腺腺癌 | |||

| 小細胞癌 | |||

| その他のタイプ | |||

| 病期別 | 局所(T1~T2) | ||

| 領域(T3) | |||

| 遠隔/転移(T4・M1) | |||

| モダリティ別 | 診断 | 組織生検 | |

| 経直腸超音波検査 | |||

| 臨床検査室検査 | 前立腺特異抗原検査 | ||

| 尿バイオマーカー検査 | |||

| 診断イメージング | |||

| 治療 | 手術(根治的、腹腔鏡的、ロボット支援) | ||

| 放射線治療(体外放射線治療、小線源治療) | |||

| 治療薬 | ホルモン療法/アンドロゲン除去療法 | ||

| 化学療法 | |||

| 免疫療法/標的療法 | |||

| その他の治療(高密度焦点式超音波療法、凍結療法) | |||

| エンドユーザー別 | 病院 | ||

| 専門がんセンター・クリニック | |||

| 診断検査室 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 湾岸協力会議 | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年の前立腺がん治療市場の規模はどのくらいですか?

前立腺がん市場規模は2026年にUSD 257.3億に達し、2031年までにUSD 383.3億に達する軌道にあります。

2031年までの予想成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 8.29%で拡大すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋は診断アクセスの拡大と罹患率の上昇に後押しされ、地域別で最高のCAGR 10.08%を記録しています。

最も急速に拡大している疾患病期セグメントはどれですか?

遠隔/転移症例は、イメージングの改善と新規全身療法により、CAGR 8.57%で進展しています。

注目すべき主要な治療イノベーターは誰ですか?

Bayer、Johnson & Johnson、AstraZeneca、Novartisが後期パイプラインをリードし、Paigeなどのスタートアップが診断イノベーションを牽引しています。

コストは新興市場での採用にどのような影響を与えていますか?

高い総治療コストは依然として抑制要因ですが、ジェネリックホルモン療法とモジュラーイメージングソリューションがアフォーダビリティを改善しています。

最終更新日: